绿色信贷政策是否有效降低了重污染企业信贷风险

2024-06-21孙志红罗桂香

孙志红 罗桂香

[基金项目]国家自然科学基金项目(项目编号:72263029);兵团科普发展专项项目(项目编号:2023CD004-02-14)。

[作者简介]孙志红(1977-),女,河南汝南人,管理学博士,教授,博士生导师,研究方向:金融理论与政策、资本市场、农村金融;罗桂香(1997-),女,四川成都人,硕士研究生,研究方向:公司金融、金融理论与政策。

①数据来源:国泰安数据库。

摘要:绿色信贷政策承担着引导金融资源流入绿色发展领域、推进企业转型升级的双重任务,信贷风险管理是其实现任务的重要环节。文章根据2012年1月原银监会出台的《绿色信贷指引》,运用KMV模型测度重污染企业信贷风险即违约距离(DD),并构建双重差分模型(DID)实证分析绿色信贷政策是否有效降低重污染企业信贷风险以及验证其影响机制。实证结果显示,重污染行业间违约距离差异不显著,行业内违约距离总体上呈增加趋势,即信贷风险降低;《绿色信贷指引》的实施通过调整债务期限结构、提升环境信息披露质量显著降低重污染企业信贷风险,且国有企业、金融发展程度较高的地区企业对其更敏感。推动绿色信贷政策规范化、制度化及长效化实施,对增强银行信贷风险管控能力、推动企业高质量发展具有一定参考意义。

关键词:绿色信贷政策;重污染企业;信贷风险;双重差分模型

一、引言

第十四个五年规划提出要进一步深入实施可持续发展战略,推动经济社会发展全面绿色转型,建设美丽中国。企业作为关键主体之一,不仅需要贯彻绿色经济发展理念,逐步走向健康可持续、环境友好的经济发展模式,还应摆脱对“两高一剩”行业的依赖,促进节能减排、环保能源等清洁环保行业的发展,使之成为一个拉动中国经济增长的新动力。

绿色信贷政策作为一种环境经济手段,对激励企业可持续发展具有重要意义。实施绿色信贷政策后,全国银行业金融机构延续出台相关配套政策和方案,推动政策的有效落实。2010—2019年银行业金融机构的绿色信贷规模从4 400亿元增长至7.9万亿元,翻了几番,推动绿色信贷成为中国银行业金融机构的主要业务之一;绿色信贷结构不均衡,投放布局相对集中,如节能环保与绿色交通运输两个项目共占比67.63%,经济体量较大的制造业、建筑业等行业的绿色信贷投入显著不足①。此外,各省份银行业金融机构对原国家环保总局流域限批的环境违规企业采取了严格的停贷限贷措施,如山西省襄汾县星源集团焦化有限公司、安徽省蚌埠海川化工有限公司等的贷款业务被停止,安徽省运漕酒厂及铜陵铜官山化工有限公司不仅被停止发放新的贷款,先前的贷款也被收回②。2014年山西最大民营企业海鑫钢铁高炉停产、资金链断裂、实质性违约资产被封,牵涉的债务达到30亿元,深陷债务危机,引爆钢铁违约潮;2016年渤海钢铁步入破产重组道路,信贷违约涉及债务金额1 920亿元,天津钢管、冶金也出现了多起贷款逾期③。可见,重污染企业信贷风险管控是十分有必要的。2010—2019年,重污染企业的信贷投放比例逐步降低,借款增速明显下降,逾期未还借款比例、展期比例上下波动,现金流量净额不稳定,存在一定的信贷风险。

在此背景下,怎样衡量重污染企业信贷风险?绿色信贷政策的实施如何影响重污染企业信贷风险?影响方向与程度如何?企业所有权性质与地区金融发展程度是否表现出异质性效应?明确绿色信贷政策的实施对重污染企业的影响机制,明晰绿色信贷政策对重污染企业信贷风险的平均效应及动态效应,进一步分析其异质性效应,进而推动“政府—银行—企业”形成良性循环生态圈,是本文研究的主要问题。

相比以往文献,本文的主要贡献体现在两方面:一方面,目前大多数绿色信贷政策效应研究主要从商业银行、企业的经营绩效、创新绩效、财务绩效、债务融资等方面,形成相应的研究成果和理论基础,鲜少文献从微观企业的角度探讨绿色信贷政策对企业信贷风险的研究。本文以重污染企业为切入点,采用KMV模型从违约距离(DD)角度测度企业信贷风险,而非单一的企业指标,并构建双重差分模型实证检验绿色信贷政策对重污染企业信贷风险的实际有效性和具体影响,同时,进一步根据企业所有权性质、地区金融发展程度比较政策的差异化效果,有利于丰富绿色信贷政策与企业信贷风险方面的研究。

第二,近些年来学者们从微观企业层面分析绿色信贷政策怎样影响企业债务融资,得出绿色信贷政策的实施对企业债务规模、债务成本、债务结构均产生影响的结论[1-4],但尚未形成统一的意见。而重污染企业信贷风险是否会受到该政策影响,也有待进一步研究。因此,本文基于已有研究结论,从债务期限结构、环境信息披露质量的视角,实证检验绿色信贷政策对重污染企业信贷风险的影响机理,一方面有效补充了相关文献的研究样本和研究维度,另一方面也为我国绿色信贷发展和企业风险管控路径优化提供参考。

二、文献综述与研究假设

在一系列政策措施的指导下,我国银行业金融机构以推动经济可持续发展为主要目标,积极创新包含了债券、信贷、保险等内容的传统金融手段,并发展了绿色债券、绿色信贷、绿色信托、绿色租赁等各类绿色金融产品,其中绿色信贷取得了显著性效果。长期以来,绿色信贷政策对微观企业和商业银行的影响都是国内外学者研究的重点。

(一)文献综述

关于绿色信贷政策,学者们主要从商业银行与企业两个层面研究,因此,本文从这两个层面来综述绿色信贷政策的研究成果。

在商业银行层面,绿色信贷政策的落实不仅增强了商业银行综合竞争力、改善了财务绩效,也在长时间内正向提升了商业银行的成本效率[5-6],促使绿色信贷项目获得不错的收益。在研究信贷风险时,大多数学者选择商业银行不良贷款率为因变量,控制银行内部因素的影响,发现绿色信贷比重与不良贷款率之间存在显著负相关关系[7-8],且绿色信贷规模的增加能提高资产质量与绿色声誉,进一步使商业银行的信贷风险降低。因此,商业银行应该增强绿色信贷风险管理和控制,服务国家发展战略,助力企业转型升级。

在企业层面,实施绿色信贷政策后,一方面,绿色企业可通过绿色技术进步与创新提高绿色全要素生产率,使企业获得更多绿色信贷[9];环保类企业借款总额与信贷风险呈正比,但长期借款总额对信贷风险没有显著负向影响,企业规模、GDP总额也是其影响因素[10]。另一方面,围绕重污染企业债务融资、经营绩效、环境表现、创新绩效等展开研究,形成两种观点。一种观点认为绿色信贷政策的实施能够增加企业环保投入、降低债务成本、提高环境信息披露质量、创新效率与社会责任披露程度[11-14],从而缓解企业绿色管理与银行贷款获取之间的关系[15]。此外,在绿色信贷政策的指引下借款总额不会使重污染企业面临较高的信贷风险[10,并且根据MM理论及权衡理论,重污染企业的债务杠杆显著降低[16],其信贷风险也随之下降。另一种观点则认为,绿色信贷政策的实施不利于企业的发展,会使其新增银行借款显著减少、融资能力显著降低、财务绩效降低[17-18],还会通过缩减信贷规模、提高信贷融资成本来抑制企业绿色创新,但抑制效应逐渐减弱[3-4]。

国内学者也从不同视角研究了其他金融政策对重污染企业的影响。不同类型的环境规制工具对重污染企业绿色发展的作用效果不同[19]。环境规制工具会强化技术创新替代效应而减少环保投入,并且在环境规制越强的地区,融资抑制效应越强,尤其表现在长期信贷方面[2, 20]。新《环境保护法》的实施使重污染企业的盈余管理显著向上[21],环境信息披露更多[22],推动重污染企业进行更大程度与范围的绿色创新[23]。实施环保产业政策后,重污染企业的环境治理有所改善,治理效果在不同时期和地区具有差异性,治理投资可提升企业价值但在高管自利动机下会起反作用[24]。

(二)假设提出

企业对外融资时面临两个方面的信贷约束,即信贷需求和信贷渠道。污染企业的贷款渠道也受到绿色信贷政策的影响,其可获得的银行贷款规模更是随着企业污染程度的加深而减少[25]。在绿色信贷政策的指引下借款总额虽然不会使重污染企业面临较高的信贷风险[10],但根据MM理论及权衡理论,重污染企业的债务杠杆会显著降低[16],其信贷风险也随之下降。此外,绿色信贷政策的实施对缓解信贷双方信息不对称有促进作用,也从资金供给端对企业经营活动起到市场化管制效果,即从源头上治理企业信贷风险。同时通过市场机制的自动调节作用,绿色信贷政策能够在一定程度上适度降低信贷规制对企业造成的不利影响。与绿色企业相比,重污染企业一般面临更多的政府干预,但往往受环境准入门槛影响更大的企业,约束自身生产行为的动机也更强烈。为了减轻外部融资约束、获得更多绿色信贷资金,重污染企业向绿色发展方式积极转变,减少生产污染与排放,研发新产品和新技术,增强企业偿债能力,降低信贷风险。除此之外,绿色信贷政策能激励股东参与企业管理决策,共同提高内部治理水平,增强企业偿债能力。

基于以上分析,本文提出研究假设H1:绿色信贷政策降低了重污染企业信贷风险。

绿色信贷政策实施后,重污染企业信贷渠道收窄,可获取的最大可能借贷数额减小。其中,重污染企业的长期性债务融资规模受到了明显的“惩罚”,长期贷款规模缩小,借款增速显著减慢,负债融资成本上升,债务期限结构发生变动[2],这体现出银行业金融机构从源头上收紧对重污染企业的信贷供给,降低重污染企业信贷违约概率;但也存在“奖赏”表现,即重污染企业通过办理绿色信贷业务,优化其短、长期债务融资规模和期限结构,进而降低信贷风险[1]。此外,企业固定资产投资资本来源于长期融资,那么绿色信贷政策对重污染企业的长期信贷融资约束,势必控制重污染企业新增固定资产投资,淘汰落后产能,进一步倒逼重污染企业绿色转型升级,降低信贷违约可能性。

基于以上分析,本文提出研究假设H2:绿色信贷政策通过调整重污染企业债务期限结构,降低了信贷风险。

《绿色信贷指引》指出:“银行业金融机构应当加强授信尽职调查,根据客户及其项目所处行业、区域特点,明确环境和社会风险尽职调查的内容,确保调查全面、深入、细致。”绿色信贷政策的实施基本打破我国重污染企业选择牺牲环境绩效以提高财务绩效的“常态”,降低银行业金融机构对环境风险的容忍度,促使重污染企业更积极地披露环境信息,提升环境信息披露质量,以获取更多的信贷资金来缓解融资约束[26]。《绿色信贷指引》对重污染企业环境信息披露质量发挥了积极的政策效应[27],一方面,基于利益相关理论,积极有效的环境信息披露不仅为企业塑造了良好的环保形象,提升企业绿色声誉,也更有利于吸引利益相关者为其提供所需资源与要素[28],进而降低企业违约概率,实现绿色环保效益最大化;另一方面,根据信号传递理论,环境信息披露质量的提高既缓解了银企之间的信息不对称,降低信贷风险暴露的可能性,也向金融市场和金融机构释放企业绿色转型信号。此外,重污染企业环境信息披露质量越好,对企业价值及财务绩效的促进作用更显著[29-30],进而增强企业偿债能力,降低信贷风险。

基于以上分析,本文提出研究假设H3:绿色信贷政策通过提高重污染企业环境信息披露质量,降低了信贷风险。

三、研究设计、数据样本及描述性分析

(一)研究数据和样本

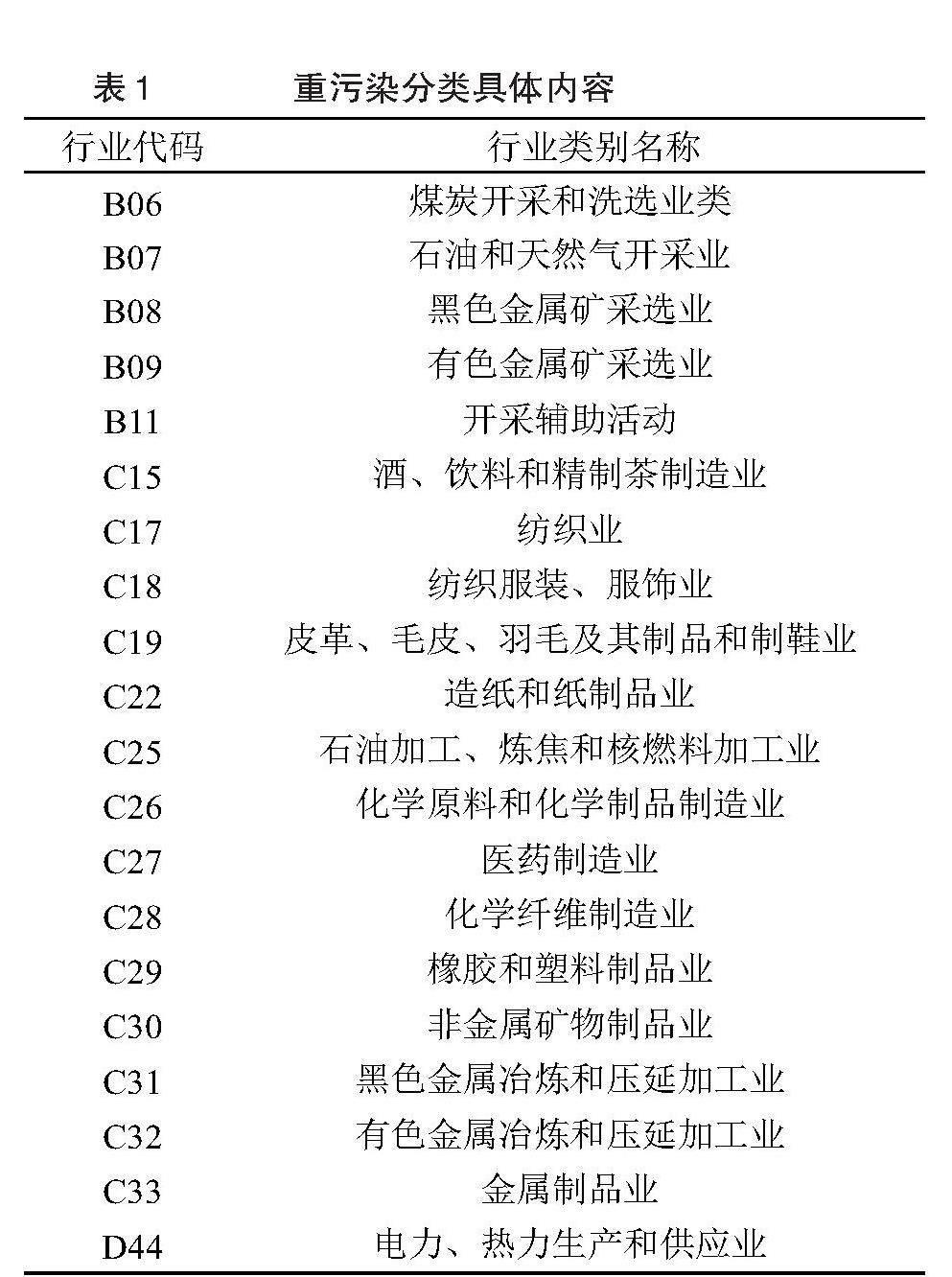

本文以2012年1月原银监会出台的《绿色信贷指引》为研究对象,将重污染企业、非重污染企业分别作为实验组、对照组,构建双重差分模型实证检验绿色信贷政策效应。考虑到绿色信贷政策作用时效检验(政策实施后的3年、5年、7年分别作为短、中、长期的面板数据时间跨度[18])以及动态时间窗检验需要,本文选取2007—2019年沪深A股上市公司数据,则企业必须在 2007年前上市。重污染企业界定参考《中华人民共和国环境保护法》第四章关于污染防治的有关规定、原环保部《上市公司环境信息披露指南》与证监会《上市公司行业分类指引》(2012年修订),将重污染行业划为20大类,具体分类内容如表1所示。为提高研究的准确性,本文还对样本做了以下进一步处理:(1)剔除ST、ST*等企业样本;(2)剔除数据非齐全的企业样本;(3)剔除交易周数少于每年30周的企业样本;(4)剔除研究期间行业类型变化的企业。最终得到的全样本为787家沪深A股上市企业的10 231个观测值,实验组、控制组分别包含3 953个观测值、6 279个观测值。为了排除异常值的影响,对每个连续变量采用了上下1%的Winsorize缩尾处理方法。由Excel、Stata15.0软件完成数据分析。

(二)模型设定和变量定义

为检验绿色信贷政策效应,本文借鉴廖果平[10]、李颖和刘强等[13]的研究方法,构造如下双重差分模型(DID),参数定义如表2所示。

[DD=β0+β1Time+β2HPE+β3Time×HPE]

[+β4Controls+Industry+Year+ε] (1)

其中,被解释变量[DD]为企业违约距离,以度量企业信贷风险水平。本文主要的观测事件是2012年《绿色信贷指引》的颁布实施。[HPE]、[Time]分别为行业、年份虚拟变量,如果该企业是重污染企业,[HPE]取值为1,否则取值为0;如果企业年度时期为2012年以后(包括当年),[Time]取值为1,否则取值为0。[Industry]为行业效应,[Year]为年份效应。

1.违约距离。为测度重污染企业信贷风险,本文借鉴廖果平和李颖[10]的研究经验,设定如下KMV模型:

[DD=E(∨A)-DPE(∨A)×σA] (2)

其中,[∨E=∨AN(d1)-e-rtDN(d2)], [σE=∨A∨EN(d1)][σA],

[d1=ln(∨AD+(r+?2A2)σAT],[d2=d1-σAT],[DP=STD-0.5LTD]。V[E]表示股权价值,V[A]表示资产价值,[D]表示负债账面价值,[N(?)]为标准正态累积分布函数,[σE]表示股价波动率,[σA]表示资产价值波动率,[T]表示债务期限,设为1年,[r]表示无风险利率(中国人民银行公布的一年定期存款利率),对于调整期间的r,以调整期间存款利率的实施天数作为权数进行加权平均计算。[STD]表示流动负债,[LTD]表示长期负债。违约距离与信贷风险反向变化,即违约距离越小,表明企业信贷风险越大。

2.控制变量。考虑到信贷风险还受其他因素的影响,参考廖果平和李颖[10]、马悦和上官鸣[27]的研究,在研究绿色信贷政策对重污染企业信贷风险的影响时,本文从企业层面控制了以下变量:偿债能力(BD,经营活动产生的现金流净额/负债)、长期债务风险(Lat,长期借款/期末总资产)、盈利能力(ROA,营业总收入/平均资产总额)、公司规模(Size,年末总资产自然对数)、经济增长率(LnGDP,各年国内生产总值自然对数)、绿色信贷债务规模(Loan,取得借款收到的现金/总资产)及债务成本(Dcost,财务费用/总期间费用)。主要变量的描述性统计结果见表3。

可以发现,违约距离([DD])均值、标准差分别为2.3811、0.9770,最小值和最大值分别为-2.7307、8.7981,相差11.5288,表明整体上企业违约距离呈增加态势即信贷风险降低,且在研究的时间区间内企业违约距离存在较大差异,为接下来研究绿色信贷政策的影响效果提供了客观基础与切入点。

四、绿色信贷政策对重污染企业信贷风险的影响

(一)KMV模型测度结果分析

本文将沪深A股企业数据带入Matlab2016,用牛顿迭代法计算各企业违约距离([DD]),得到的重污染与非重污染企业违约距离趋势图如图1所示,而具体违约距离数据可向作者索要④。

从结果可看出,重污染行业间,石油和天然气开采业在2007—2019年间违约距离略高于其他细分行业,但其标准差表现最差,表明其违约风险小于其他重污染细分行业且不存在显著差异,但企业内部差异较大。由图1可以看到,(1)重污染行业内,违约距离普遍呈增加趋势,大部分行业从1左右增长至3左右,甚至在某些年份超过4或5,少部分行业从1左右增加至2左右,即信贷风险降低;(2)2008—2019年重污染企业与非重污染企业的违约距离总体呈上升趋势,增加幅度约为33.33%。2012年以前重污染企业的违约距离与非重污染企业相差很小,2013年超过非重污染企业,但2014—2016年两者都遭受了短期内的起伏,原因可能是2015年新《环境保护法》的颁布实施对估计结果产生了一定的影响。已有研究发现,新《环境保护法》实施后,企业承受了过大的环境压力,但所获得的资源保障不够,这造成社会环保需求和环保企业管理优化需求起伏变化不大[31]。同时企业不积极参与环境治理与环保投资,为了降低环境违规风险缩减生产规模[32],进而导致企业的偿还债务能力下降,信贷风险增加。但总的来说,重污染企业的违约距离基本稳定在非重污染企业之上,其原因可能在于,银行业金融机构基于绿色经济发展及环境风险管理的考虑,在发放绿色信贷时将企业环境信息作为参考依据和实施标准,有计划地缩减重污染企业信贷供给,增强信贷控制。

(二)平行趋势检验

对照组与实验组之间满足平行趋势假定是运用双重差分法的主要前提条件,换句话说,在实施绿色信贷政策之前违约距离应保持相对稳定的变动趋势。参考吴虹仪和殷德生[1]的做法,以《绿色信贷指引》实施年份2012年为基准年,对2012年的前后3年及以上年份的违约距离单独进行OLS-DID回归,结果如图2所示。由图2可以看出,在绿色信贷政策实施的前三年Time×HPE系数都不显著,且回归系数均在0值左右,说明2012年之前重污染企业与非重污染企业违约距离之间未出现明显差距,符合平行趋势假定。

(三)DID模型回归结果分析

为了验证前面违约距离趋势图得出的推测,本文运用双重差分方法进行实证检验。以政策实施年份划分样本区间,一方面对比政策实施前后的平均处理效应,分析政策的静态效果;另一方面观察政策实施对重污染企业信贷风险的历年冲击效应,分析政策实施年份后的动态影响,结果如表4所示。

从表4平均处理效应结果可以看出,在控制了时间和行业效应,并引入控制变量后,重污染企业违约距离在1%的显著性水平上呈现增大效果,表明绿色信贷政策的实施降低了重污染企业的信贷风险,验证了假设H1。其原因可能是,一方面绿色信贷政策对重污染企业施加“信贷约束”,提高贷款门槛与成本,促使重污染企业减少生产污染与排放、研发新产品和新技术及调整内部业务结构,进而增强偿债能力,有效降低企业信贷风险。另一方面,政府实施政策干预,对国家不鼓励甚至限制的重污染企业实行更严厉的惩罚和监督措施,促使重污染企业增加风险管理投入,提前进行技术改进,加快绿色转型步伐。

从动态效应结果看出,违约距离增大在绿色信贷政策实施期间整体表现出明显效果。2012—2014年大体表现为政策效果逐年增强态势,2015—2017年经历了略微起伏过程,之后至2019年显著增强。虽然2017年回归系数为负,但回归结果不显著,且2017年重污染企业向银行借款数量明显增加,违约距离也处于峰值,逾期未还借款比例低,说明政策已有一定的成效,重污染企业积极向绿色企业转型升级,企业信贷风险明显降低,银行也增加了其信贷供给。绝大多数年份回归系数在1%、5%水平上显著,说明了绿色信贷政策对增大违约距离即降低信贷风险具有持续的积极作用,这与廖果平和李颖[10]、刘庆富等[33]的研究结果一致,进一步验证了绿色信贷风险管理的必要性与可行性。

为了进一步研究模型(1)回归结果中绿色信贷政策的作用时效,参考郝宇和颜杰[18]的研究成果,分别选择政策实施后的3年、5年、7年,将其作为短期、中期、长期的面板数据时间跨度,进一步实证检验绿色信贷政策对重污染企业信贷风险的作用时效,回归结果如表5。研究结果表明,交互项Time×HPE系数在1%水平上均显著为正,说明无论是短期、中期还是长期,绿色信贷政策均降低了重污染企业的信贷风险,且短期作用效果更强,验证了前面主回归结论,即绿色信贷政策对降低重污染信贷风险具有持续的积极作用。

(四)稳健性检验

为了提高研究结论的可信度,本文参考了史丹和李少林[34]、李新功和朱艳平[35]等人的研究,采取了安慰剂检验、动态时间窗检验、反事实检验及剔除其他政策影响方法来开展稳健性检验。

1.安慰剂检验

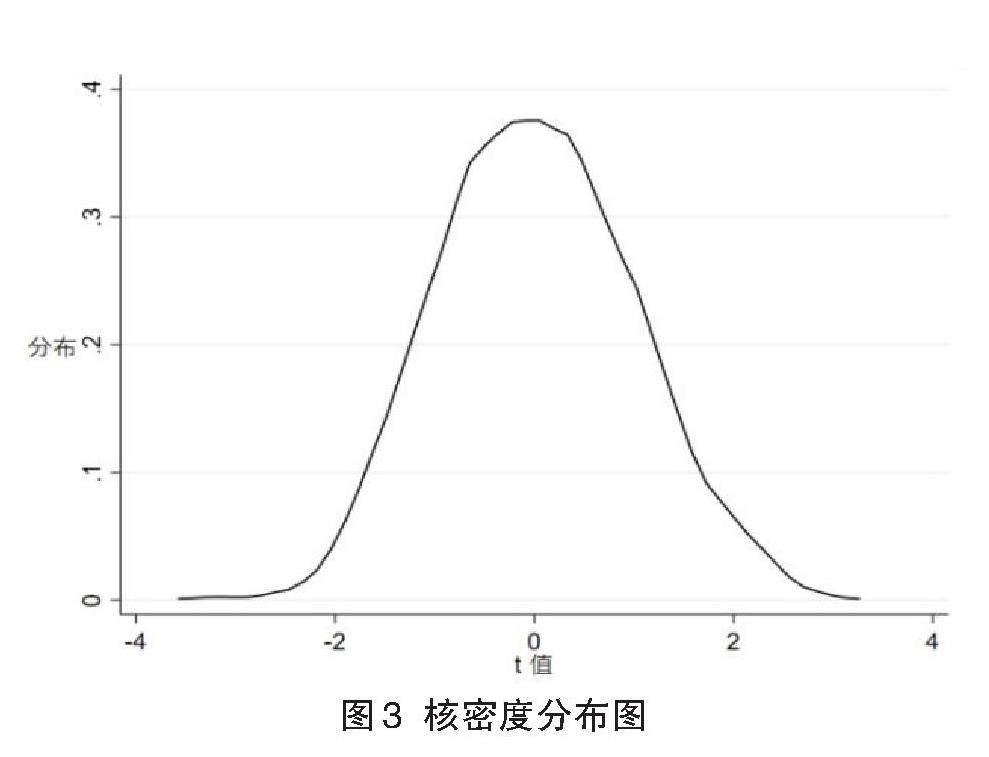

为排除其他影响因素对企业选择的影响,保证所得研究结论的稳健性,本文在787家沪深A股企业中进行1 000次抽样,每次抽样中随机选出虚拟实验组187个,其余企业作为对照组,对模型(1)进行回归。由被解释变量违约距离的核密度分布图可以得出,绝大部分抽样估计系数的t值的绝对数都小于2,且p值均大于0.1,表明在这1 000次抽样中绿色信贷政策均没有显著效果,本文所得结论通过了安慰剂检验,即《绿色信贷指引》对重污染企业信贷风险的影响与其他影响因素无太大因果关系。

2.动态时间窗检验

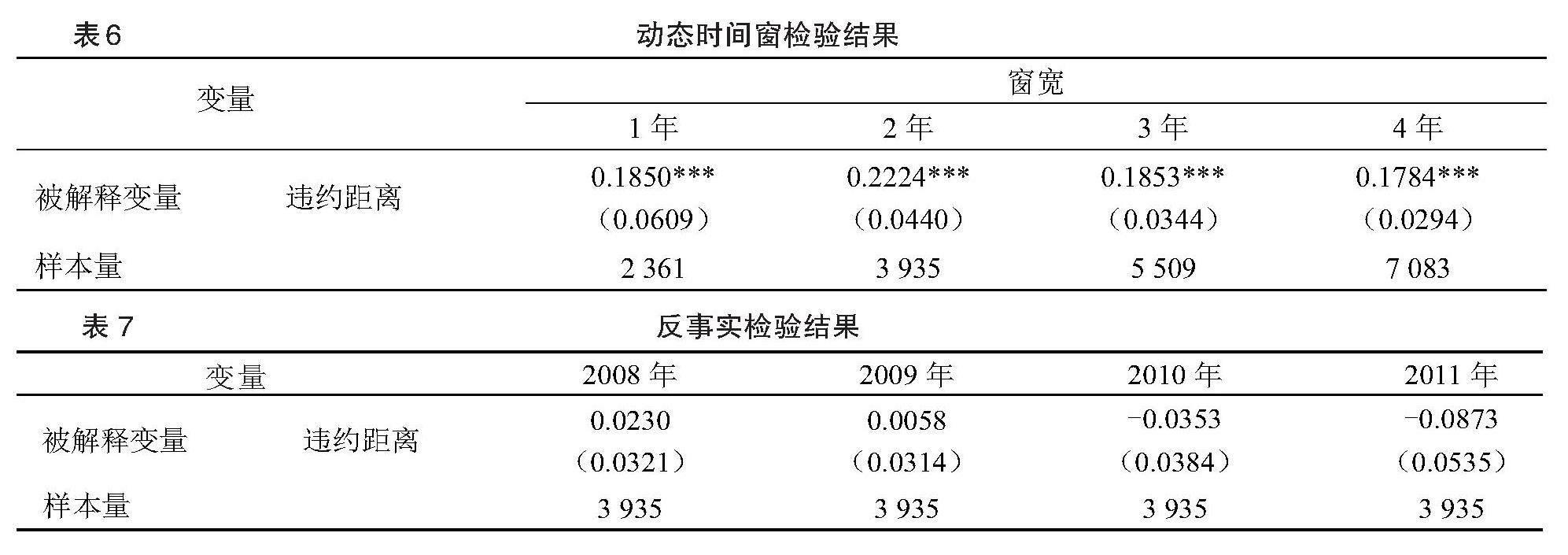

前文已经详细分析了绿色信贷政策对违约距离的动态效应,但关注点只落在了政策实施之后的影响效应,没有与政策颁布之前作充分对比。因此,借鉴李新功和朱艳平[35]的研究方法,改变《绿色信贷指引》颁布前后的时间节点,设置窗宽为1年、2年、3年和4年,分别进行动态时间窗检验。检验结果如表6所示,绿色信贷政策对违约距离的影响方向并没有跟随时间窗宽度的变化而发生改变,并且违约距离随着时间窗宽度增加而呈现增大的趋势,即信贷风险逐步降低,且回归系数均显著,说明前文所得结论是稳健的。

3.反事实检验

对照组与实验组具备可比性是运用双重差分模型的前提条件,即如果没有绿色信贷政策,随着时间的变化,实验组与对照组企业违约距离之间的差异也不会产生明显变化。为了证明这一前提假设,借鉴史丹和李少林[34]的研究方法,将假定的政策开始实施时间设定为2008年、2009年、2010年和2011年,并分别进行和基准回归相同的检验。表7结果显示,将政策实施时间提前到2008年、2009年、2010年或2011年,政策实施效果的交互项Time×HPE的系数都不显著,表明在基准年份2012年以前,《绿色信贷指引》对实验组与对照组的违约距离没有显著影响,说明政策实施年份的确能显著增加违约距离,即显著降低企业信贷风险,表明前文所得结论具有较强的稳健性。

4.剔除其他政策的干扰

2015年新《环境保护法》的落地实施可能是重污染企业违约距离陡降即信贷风险陡增的原因,已有研究表明,新《环境保护法》不仅“倒逼”企业进行技术创新以提高环境绩效,而且有效提升企业公开发布的环境信息质量,进而缓解银企之间信息不对称[36-37]。为了排除这一政策的干扰,本文剔除了2015—2019年的数据。表8回归结果显示,被解释变量DD的交互项Time×HPE系数在1%水平上显著为正,表明在剔除了其他政策干扰后前文结论依旧稳当。

五、影响机制验证

前文双重差分模型实证回归结果与相关稳健性检验均表明绿色信贷政策能够有效降低重污染企业信贷风险,那么,这种政策效应是通过什么机制完成?债务期限结构、环境信息披露质量是否真正影响了绿色信贷政策对重污染企业信贷风险的降低效果?这就需要本文深入探究其内在影响机制。

第二部分的理论分析与假说提出已经得出绿色信贷政策能够通过调整债务期限结构、提升环境信息披露质量来降低重污染企业信贷风险的理论假说。基于此,本文借鉴史丹与李少林等[34]的研究方法,采用长期负债/总负债(Lloan)来衡量企业的债务期限结构变化;参考内容分析法以及刘亦文等[34]的做法计算环境信息披露指数(EDI)来衡量企业环境信息披露质量,指标中有一项披露则记分,未披露则记为0分,最后总得分加1取对数,具体内容如表9所示。

将中介变量引入到模型(1),探究其影响机制的显著性,模型设定为:

[ DD=β0+β1(HPE×Time×Lloan)+β2(HPE×Time)] [ +β3Lloan+β4Controls+Industry+Year+ε] (3)

[ DD=β0+β1(HPE×Time×EDI)+β2(HPE×Time)] [ +β3EDI+β4Controls+Industry+Year+ε] (4)

[ DD=γ0+γ1(HPE×Time)+γ2Controls]

[ +Industry+Year+ε](5)

[ EDI=γ0+γ1(HPE×Time)+γ2Controls+Industry]

[ +Year+ε] (6)

同时,通过偿债能力(BD)、盈利能力(ROA)、公司规模(Size)、经济增长率(GDP)、绿色信贷债务规模(Loan)及债务成本(Dcost)控制企业基本特征、经营状况等对回归结果的影响,主要关注交互项HPE×Time×Lloan、HPE×Time×EDI系数的显著性。另外,本文还通过控制行业与年份的固定效应,避免企业所处行业的不同对研究结果产生影响。影响机制验证的回归结果如表10所示,可以发现,交互项HPE×Time×Lloan、HPE×Time×EDI的系数均通过1%的检验水平且显著为正值,前者系数大于后者,表明通过有效调整债务期限结构(尤其是长期债务结构)、提升环境信息披露质量,绿色信贷政策可明显降低重污染企业信贷风险,验证了假设H2、H3。因EDI系数不显著,为了增强结论的可靠性,本文参考江艇[38]的中介效应分析的操作建议,设定模型如公式(5)和式(6)所示。检验结果如表10列(3)和列(4)所示,HPE×Time系数均在1%的水平上显著为正,说明当重污染企业环境信息披露质量提高时,绿色信贷政策对企业信贷风险降低的作用越显著,同样证实了绿色信贷政策能够在降低重污染企业信贷风险方面发挥积极作用。

六、异质性分析

(一)企业所有权性质的异质性影响

企业所有权性质不同,银行等债权人的放贷考核标准也会有差异。与非国企相比,国有企业更容易获得银行业金融机构的青睐,并具有一定程度的投融资优势,但却要肩负相应更多的保护环境、推动经济高质量发展的社会责任。同时,绿色信贷政策实施以来,国有企业在企业债务融资水平(长短期债务融资、债务融资规模)、债务融资成本、债务杠杆方面都受到了明显的政策影响,且融资层面(债务成本和长期负债)的惩罚效应和投资层面(新增投资额)的抑制效应在国有重污染企业体现的更明显[39]。因此,在绿色信贷政策外部压力的影响下,国有企业特别是国有重污染企业的融资优势会被大大削弱,而本身就处于资金筹集弱势地位的非国有企业,对政策压力的敏感性也相对较小。为了进一步探究企业所有权性质的不同对绿色信贷政策实施的影响效果,将虚拟变量SOE引入双重差分模型(1),作交互项Time×HPE×SOE,模型设定为:

[ DD=β0+β1Time+β2HPE+β3Time×HPE×SOE] [ +β4Controls+Industry+Year+ε] (7)

将企业分为国有企业(SOE=1)、非国有企业(SOE=0)两类,控制了时间效应和行业效应,同时模型(7)控制了偿债能力、长期债务风险、盈利能力、公司规模、经济增长率等变量,企业所有权性质异质性回归结果见表11。研究结果表明,绿色信贷政策对重污染国有企业和非国有企业的影响分别在1%、10%的显著性水平上显著为正,且国有企业交互项系数值明显大于非国有企业,这说明了重污染国有企业更有可能会积极响应绿色信贷政策,根据政策的变动来调整企业发展模式与方向,即绿色信贷政策对重污染国有企业信贷风险的降低效果更显著。

(二)地区金融发展程度的异质性影响

不同省份之间的金融发展水平存在较大的差异,地区不平衡为识别政策与信贷风险的关系提供了横截面维度的变化[40]。在金融发展程度较低的地区,企业融资渠道比较单一,对银行贷款的依赖性较高,信息不对称问题突出,企业很难以低价获取外部融资。而在金融发展程度较高的地区,金融体系更加完善,金融市场有效发挥功能,处于该地区的银行业金融机构具有相对更强的资金供给、数据处理、风险管理等服务能力,可以更好地降低信贷风险和发挥资源配置功能,绿色信贷政策“奖励”与“惩罚”企业长期债务融资规模、债务期限结构的程度也更深[1]。为了进一步探讨地区金融发展程度的差异对绿色信贷政策实施的影响效应,将虚拟变量HFP引入双重差分模型(1),作交互项Time×HPE×HFP,模型设定为:

[ DD=β0+β1Time+β2HPE+β3Time×HPE×HFP] [ +β4Controls+Industry+Year+ε] (8)

本文参考刘强等[13]的研究过程,借鉴樊纲等的《中国分省份市场化指数报告(2018)》中要素市场发育程度中的各地区金融市场化指数(HFP),根据评分的中位值水平,将研究样本划分为金融发展程度较高地区企业与金融发展程度较低地区企业,当HFP>中位值,HFP取值为1,否则取值为0。模型(8)控制了时间、行业效应,其控制变量与模型(1)相同,回归后得到地区金融发展程度异质性结果,如表11所示。由结果可知,金融发展程度较高地区交互项Time×HPE×HFP系数为0.1321,在1%的显著水平上显著为正,且系数大于金融发展程度较低地区交互项系数0.1142,表明在金融发展程度较高地区,绿色信贷政策对重污染企业信贷风险的降低效果更明显。

七、结论及建议

(一)研究结论

本文利用KMV模型测度企业信贷风险,从微观企业视角以双重差分方法探究绿色信贷政策是否有效降低了重污染企业信贷风险,检验其异质性效应,验证其影响机制。研究发现:(1)企业违约距离总体呈上升趋势,即信贷风险降低,且重污染企业违约距离变化特征相对更明显。(2)重污染行业间,石油和天然气开采业违约距离略高且标准差表现最差,细分行业信贷风险不存在显著差异,但企业内部差异较大。(3)《绿色信贷指引》的实施显著增加重污染企业违约距离,即有效降低了重污染企业信贷风险,且具有持续的积极作用,短期作用效果更为突出。(4)在国有或金融发展程度较高地区的重污染企业子样本中,绿色信贷政策对信贷风险的抑制效应更显著。(5)调整债务期限结构(尤其是长期债务结构)、提升环境信息披露质量会显著增强绿色信贷政策对重污染企业信贷风险的抑制效应。

(二)对策建议

1.对政府部门来说,首先要不断更新完善绿色信贷政策执行的具体措施及政策法规,将环境信息审计、环境绩效、环境信息披露质量纳入企业社会责任评价体系,促进绿色信贷政策发挥积极的持续作用。其次,与银行业金融机构合力增强地方金融发展水平,促使银行业金融机构创新发展绿色信贷等绿色金融产品,推动绿色信贷政策的有效实施。最后,合理协调绿色信贷政策与其他环境规制政策的作用范围及作用对象,有利发挥政策协同治理效应。

2.对银行业金融机构来说,一方面完善重污染企业的信贷门槛和评估机制,发挥政策显著的“奖惩效应”,凸显重污染企业与非重污染企业信贷供给的差异性,促使重污染企业主动地调整债务期限结构、提高环境信息披露质量。另一方面,合理调整绿色信贷结构与投放布局,对于重污染细分行业亦可采取适当差异化信贷供给,助推重污染行业内的企业加速绿色转型进程、提升绿色竞争力。

3.对于重污染企业来说,将绿色信贷政策压力转变为自身发展需求,主动减少生产污染与排放,调整债务期限结构(尤其是长期债务结构),提高环境信息披露质量,加快绿色转型步伐。

参考文献:

[1]吴虹仪,殷德生.绿色信贷政策对企业债务融资的“赏”与“罚”——基于准自然实验的效应评估[J].当代财经,2021(02):49-62.

[2]丁杰,胡蓉.区域性环境规制与绿色信贷政策的有效性——基于重污染企业信贷融资视角[J].软科学, 2020,34(12):61-67.

[3]杨柳勇,张泽野.绿色信贷政策对企业绿色创新的影响[J].科学学研究,2021:1-23.

[4]曹廷求,张翠燕,杨雪.绿色信贷政策的绿色效果及影响机制——基于中国上市公司绿色专利数据的证据[J].金融论坛,2021,26(05): 7-17.

[5]汪炜,戴雁南,乔桂明.绿色信贷政策对商业银行竞争力影响研究——基于区域性商业银行的准自然实验[J].财经问题研究,2021(08):62-71.

[6]丁浩洋,王石琦,周鸿卫.企业社会责任、绿色信贷政策与商业银行财务绩效——基于中国银行业绿色信贷信息披露的估计[J].金融经济,2021(07):10-20.

[7]陈涛,欧阳仁杰.绿色信贷对商业银行信贷风险的影响——基于五大银行面板数据的实证研究[J].北方经贸,2020(09):93-97.

[8]CUI Y,GEOBEY S,WEBER O,et al.The Impact of Green Lending on Credit Risk in China[J].Sustainability,2018,10(6):2008.

[9]孙焱林,施博书.绿色信贷政策对企业创新的影响——基于PSM-DID模型的实证研究[J].生态经济, 2019,35(07):87-91.

[10]廖果平,李颖.绿色信贷政策下企业信贷风险测度及影响因素识别[J].财会通讯,2020(02):121-123.

[11]吴慧.绿色信贷背景下企业环保投入与债务融资成本关系研究[J].财务管理研究,2020(10):105-109.

[12]姚蕾,王延彦.绿色信贷政策能否改善环境信息披露与债务成本之间的关系——基于重污染行业的经验数据[J].财会通讯,2016(15):84-88.

[13]刘强,王伟楠,陈恒宇.《绿色信贷指引》实施对重污染企业创新绩效的影响研究[J].科研管理,2020,41(11):100-112.

[14]王保辉.绿色信贷、企业社会责任披露与债务融资成本——基于2011—2017年A股上市重污染企业的实证研究[J].金融理论与实践,2019(07):47-54.

[15]XING C,ZHANG Y,WANG Y.Do Banks Value Green Management in China?The Perspective of the Green Credit Policy[J].Finance Research Letters, 2020,35:101601.

[16]耿晓媛,喻芳群.绿色信贷政策能否降低重污染企业的债务杠杆?——基于绿色创新的遮掩效应[J].会计之友,2022(24):23-32.

[17]宁金辉,史方.绿色信贷政策与资本结构动态调整[J].财会月刊,2021(21):44-53.

[18]郝宇,颜杰.绿色信贷政策对高污染高耗能企业财务绩效和经营风险的影响[J].环境经济研究,2020,5(2):34-49.

[19]韩楠,黄娅萍.环境规制、公司治理结构与重污染企业绿色发展——基于京津冀重污染企业面板数据的实证分析[J].生态经济,2020,36(11):137-142.

[20]覃予,王翼虹.环境规制、融资约束与重污染企业绿色化投资路径选择[J].财经论丛,2020(10):75-84.

[21]杨野,沈彦波,何帆.新《环境保护法》对企业盈余管理的影响——基于重污染企业的经验证据[J].商业研究,2020(08):138-145.

[22]蒋琰,王逸如,姜慧慧.新《环境保护法》、环境信息披露与价值效应[J].中国经济问题,2020(04):32-46.

[23]王晓祺,郝双光,张俊民.新《环保法》与企业绿色创新:“倒逼”抑或“挤出”?[J].中国人口·资源与环境, 2020,30(07):107-117.

[24]崔广慧,姜英兵.环保产业政策支持与企业环境治理动机——基于重污染上市公司的经验证据[J].审计与经济研究,2020,35(03):111-120.

[25]陆菁,鄢云,王韬璇.绿色信贷政策的微观效应研究——基于技术创新与资源再配置的视角[J].中国工业经济,2021(01):174-192.

[26]刘亦文,阳超,周韶成,等.绿色信贷政策对企业环境信息披露的影响研究[J].统计研究,2022,39(11):73-87.

[27]马悦,上官鸣.绿色信贷与企业环境信息披露质量——基于《绿色信贷指引》的准自然实验[J].现代管理科学,2022(03):100-108.

[28]CORMIER D,MAGNAN M.The Economic Relevance of Environmental Disclosure and its Impact on Corporate Legitimacy:An Empirical Investigation[J]. Business Strategy and the Environment,2015,24(6):431-450.

[29]徐光华,宛思嘉.环境信息披露、媒体关注与企业价值研究[J].会计之友,2017(10):35-42.

[30]伍中信,魏佳佳.环境信息披露对企业高质量发展的影响[J].财会月刊,2022(08):7-15.

[31]赵胜民,娄敏.环规束紧下环保企业的发展与制约——基于间接视角的断点回归设计[J].统计与信息论坛,2021,36(04):84-92.

[32]崔广慧,姜英兵.环境规制对企业环境治理行为的影响——基于新《环保法》的准自然实验[J].经济管理,2019,41(10):54-72.

[33]刘庆富,陈志伟,何畅.中国绿色信贷风险的评估与监测——基于新能源汽车产业的视角[J].复旦学报(社会科学版),2020,62(02):192-200.

[34]史丹,李少林.排污权交易制度与能源利用效率——对地级及以上城市的测度与实证[J].中国工业经济,2020(09):5-23.

[35]李新功,朱艳平.绿色信贷政策对重污染企业债务成本的影响——基于PSM-DID模型的实证研究[J].会计之友,2021(03):41-47.

[36]张兆国,常依,曹丹婷,等.高管任期、企业技术创新与环境绩效实证研究——以新环保法施行为事件窗口[J].科技进步与对策,2020,37(12):73-81.

[37]陈璇,钱维.新《环保法》对企业环境信息披露质量的影响分析[J].中国人口·资源与环境,2018,28(12):76-86.

[38]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(05):100-120.

[39]苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[J].金融研究,2018(12):123-137.

[40]陈琪,张广宇.绿色信贷对企业债务融资的影响研究——来自重污染企业的经验数据[J].财会通讯,2019(08):36-40.

责任编辑:李亚利

Does the Green Credit Policy Effectively

Reduce the Credit Risk of Heavy Polluting Enterprises

1,2Sun Zhihong 1Luo Guixiang

(1School of Economics and Management, Shihezi University, Shihezi 832003, China)

2XPCC Financial Development and Research Center, Shihezi 832003, China )

Abstract: The green credit policy bears the dual task of guiding financial resources to flow into the field of green development and promoting enterprise transformation and upgrading. Credit risk management is an important part of its implementation. This article is based on the “Green Credit Guidelines” issued by the former China Banking Regulatory Commission in January 2012, using the KMV model to quantitatively measure the credit risk of heavily polluting enterprises, i.e. default distance DD, and constructing a double difference model (DID) to empirically analyze whether the green credit policy is effective in reducing the credit risk of heavily polluting enterprises and its impact mechanism. The empirical results show that there is no significant difference in default distance between heavily polluting industries, and the default distance within the industry generally shows an increasing trend, indicating a decrease in credit risk; The implementation of the Green Credit Guidelines significantly reduces the credit risk of heavily polluting enterprises by adjusting the debt maturity structure and improving the quality of environmental information disclosure, and state-owned enterprises and enterprises in regions with higher levels of financial development are more sensitive to it. Promoting the standardization, institutionalization, and long-term implementation of green credit policies has certain reference significance for enhancing bank credit risk control capabilities and promoting high-quality development of enterprises.

Key words: green credit policy; heavy polluting enterprises; credit risk; double difference model