基于改进成本收入比法的DRG成本核算模式探索与实践

2024-06-03张运奎ZHANGYunkui刘国华LIUGuohua庄娟ZHUANGJuan崔宗晴CUIZongqing李云霞LIYunxia

□ 张运奎 ZHANG Yun-kui 刘国华 LIU Guo-hua 庄娟 ZHUANG Juan 崔宗晴 CUI Zong-qing 李云霞 LI Yun-xia

2021年,国家卫生健康委、国家中医药管理局发布了《关于印发公立医院成本核算规范的通知》(国卫财务发〔2021〕4 号),介绍了3 种DRG 成本核算方法,分别为自上而下法、自下而上法和成本收入比法。

自上而下法以服务单元成本为基础,将患者在诊疗过程发生的成本,按照一定的方法直接分摊至患者,进行病种成本核算,该方法分摊过程简单,属于“为核算而核算”,对内部管理参考价值较小。自下而上法要求对医院所有医疗服务项目成本进行核算,将病种涉及的服务项目成本、可收费材料与药品叠加,核算结果较为合理,但是工作量较大,对没有开展医疗服务项目成本核算的医院,该方法不适用。成本收入比法,该方法以服务单元的收入和成本为基础计算DRG 成本,确定医院的服务单元,利用医院病案系统、HIS 收费系统、成本核算系统提取相关数据,确定核算期内服务单元的收入和成本,计算出各服务单元的成本收入比,利用该比值将患者收入转换为成本,然后根据患者DRG 分组情况计算出各组平均成本[1],该方法可操作性及实用性较强,但不适用所有的服务单元成本分摊。因此,本研究在成本收入比法的基础上,对其进行优化,创新性地引入了作业成本费率作为分摊参数,构建DRG 成本核算模型,并应用于样本医院DRG 成本效益分析中,为优化成本核算方法提供参考。

基于改进成本收入比法的DRG成本核算模型构建

1.传统成本收入比法的缺点。国家卫健委财务司《关于印发公立医院成本核算规范的通知》给出的成本收入比法是以服务单元的收入和成本为基础计算DRG 组成本,通过计算医院为患者提供的各服务单元的成本收入比值,利用该比值将患者层面的收入转换为成本。目前利用DRG 成本收入比法开展DRG 成本核算的医院,一般采用以病案首页的费用分类划分服务单元,进行成本收入归集,并进行成本收入比测算,但这种方法服务单元与收费对应不合理,而且各服务单元开展的服务项目成本差异较大,导致收入成本不匹配,收入比法失灵。

2.改进的成本收入比法。济南市儿童医院DRG 成本核算工作自2022年10月正式启动,多次组织财务科、医保办、信息科等科室对DRG 成本的核算方法进行论证,考虑到医院成本核算的现状及不同核算方法的特点,最终确定采用成本收入比法(CCR)来核算DRG 成本。样本医院采用的成本收入比法,是将服务单元细化为作业中心,计算服务单元下各个作业中心的成本费率,核算更为精细,同时根据每个作业中心的各项资源消耗来计算成本费率,不仅能反映成本数值,还能反映成本的结构,见图1。

图1 两种不同的成本收入比法

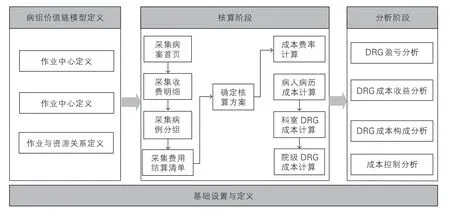

3.改进成本收入比法的DRG 成本核算流程。样本医院改进成本收入比法DRG 成本核算是在科室二次分摊成本基础上,将医院为病人提供医疗服务的业务流程,将医院业务活动划分为基本医疗活动和支持活动,建立以病人为中心的病组价值链模型,细化作业中心。在各个作业中心,医疗服务作业相似,收费项目类型相同,符合收支配比关系,在此基础上计算各个作业中心成本费率进而计算出每个病例的成本,根据DRG 分组情况,进一步计算出各组平均成本,见图2。

图2 基于成本收入比法的DRG成本核算流程

整体流程包括五大关键环节:建立病组价值链模型、归集各作业中心成本、计算作业中心成本费率、计算病人成本、计算DRG 病种成本。

DRG成本核算的应用实践

1.各科室直接成本核算。医院发生的、纳人成本核算范围的全部成本,应当按照成本核算单元进行归集。直接成本通过直接计入或者计算计入的方式将医院的成本核算要素进行归集,从而计算医疗业务的实际消耗情况。样本医院成本核算主要包括以下15 种要素:人员的工资和津贴、绩效、社保费、其他人员工资、办公费(邮电、差旅、招待费等)、业务费(水、电、暖费等)、药品费、一般卫生材料费、专属卫生材料、低值易耗品、折旧费、无形资产摊销、医疗赔偿支出、修缮费、其他费用等。根据核算要求,各科室相关明细成本包含:人员经费、卫生材料费、药品费、固定资产折旧、无形资产摊销、提取医疗风险基金、其他费用7 类。

2.科室成本分摊。成本分摊是将医院间接成本分配的过程,可以采用直接分摊法、阶梯分摊法、交互分摊法、数学分摊法等分摊方法,目前通常采用阶梯分摊法,即按照分项逐级分步结转的方法进行分摊,最终将医院成本转移到临床服务类科室,见图3[2]。

图3 样本医院成本分摊流程

(1)成本一级分摊:行政后勤类科室的直接成本根据分摊系数不同,按照相应的比例向医辅类、医技类和临床服务类科室分摊,采用的分摊系数为科室人员比例[3]。

(2)成本二级分摊:医辅类科室一级成本(包括医辅类科室直接成本、分摊行政后勤科室间接成本),按照“谁受益谁承担”的分摊原则,向医技类科室、临床服务类科室进行分摊。根据不同的临床科室,分摊系数为人员比例、内部服务量、科室面积等。

本研究采用成本收入比法进行DRG 成本核算,是基于科室二次分摊基础上,因此,根据所划分的成本核算单元只需进行二级成本分摊。

3.确定作业中心并归集收入、成本。一个作业中心中资源消耗是类似的,即每收一元钱资源消耗是一致的,收入越高、资源消耗越高、成本越高。我院根据业务开展的实际情况划分为临床活动类、医技活动类、辅助活动类、科间协作类、科室管理类等五种作业类型,见表1。其中临床科室根据收费项目划分作业;医技科室根据核算单元来划分作业。

表1 样本医院作业中心设置

以呼吸科某病人为例,该患儿10 岁,住院天数9天,主诊断为“支气管哮喘急性发作(中度)”,总费用11733.41 元,归入“E31 呼吸系统感染/炎症,伴严重并发症或合并症”DRG 组,其收费项目明细归集对应的作业,见表2。

表2 呼吸科某病人收费项目及明细

4.计算作业成本费率。成本费用率是指每单位业务收入消耗的实际成本,它可以反映医院的成本控制情况和经营管理水平。作业消耗资源,资源与作业建立关系时应遵循“收支配比原则”,即:作业成本费率=作业归集成本/作业归集收入,其中医技科室按照执行收入来归集作业中心收入,没有执行收入的医技科室(临床药学、药库等科室)按照医辅类作业归集。

2023年1月—3月辅助活动类作业成本费率、医技活动类作业成本费率见表3、表4。

表3 辅助活动类作业成本费率

表4 医技活动类作业成本费率

临床科室的作业成本费率计算相对较为复杂,临床科室的作业归集原则为:(1)按照收费项目划分作业进行归集,收费项目对应的作业中心则计入该作业总收入;(2)手术作业临床、医技双向计入,医技按照执行科室计入,临床按照开单的手术作业收入该科室的手术作业总收入;(3)科室管理作业为科室无法计入资源中心的作业总集,其执行收入为该临床科室的执行总收入。

临床科室作业成本费率具体计算过程为:(1)划分资源中心,资源中心按照医生、护理、床位分别计算对应的成本,科室总成本中无法计入资源中心的成本则计入综合医疗服务作业,这部分成本包括不收费耗材成本、除病床折旧之外的折旧成本、无形资产摊销成本、其他成本。(2)设置护理、医生、床位资源中心的权重,通过权重计算加权收入,权重的意义在于体现价格中对应资源价值的比例,通过作业执行收入和对应作业中资源的权重相乘,可以得出每项资源的作业加权收入;(3)该资源所对应的作业加权收入之和即为该资源总加权收入,用资源成本/资源加权总收入,即为该资源的成本费率;(4)资源成本费率*该资源在作业中的权重即为作业成本费率。临床活动类(呼吸科)作业成本费率见表5。

表5 呼吸科临床类作业成本费率

5.计算病例成本。利用以上步骤求得的服务核算单元成本收入比值CCR,可将病案首页中各收费项目转化为成本,将该病例患者的所有成本相加,即得到病例成本[4]。计算公式为:

即根据对病人收费明细的的作业归集划分,将作业归集收入与作业成本费率相乘即可得到病人成本,其中药品成本可通过加成率反算(仅中草药有加成率)。呼吸科该病例成本核算结果见表6。

表6 呼吸科某病例成本核算结果

6.计算DRG 组成本。将每名患者归入到相应的DRG分组中去,筛选所需核算成本的DRG 组,然后将组内每名患者的成本累加形成该DRG 组总成本,通过计算平均数的方法得出该DRG 组的单位成本。

核算结果分析

1.全院DRG 收入成本关系分析。借助SPSS22.0 软件对全院一季度DRG 组收入成本比例关系验证,以证明DRG 成本核算方法及核算结果的准确性。DRG 组收入和成本之间的相关系数通过Spearman 秩相关得到,其相关系数为r=0.95,p<0.001,两者之间高度相关,说明收入与成本之间呈正比例关系,符合成本收入比法核算DRG 成本的一般规律。见图4

图4 DRG组收入和成本相关系数

2.“ES31”DRG 组成本核算结果分析。“ES31”DRG组成本为11713.79 元,经医院财务科、物价科、医保办、临床科室主任结合该病组实际论证后,核算结果符合济南市儿童医院收治该病组资源消耗实际情况,较为准确。

病种ES31 在样本医院有8 个科室提供服务,见表7,其中呼吸科病例数133 例,占全院服务量的58.08%,盈利6.19 万元,呼吸介入科病例数51 例,占全院服务量占22.27%,亏损12.73万元;该病种在儿童重症医学科亏损4.6万元,在新生儿外科亏损1.24 万元,在神经内分泌科亏损1.27 万元,在新生儿科盈利2.69 万元,在感染性疾病科盈利3.46 万元,在心血管内科盈利2.16 万元。见表7。

表7 各科室病种ES31盈亏统计表

ES31(呼吸系统感染/炎症,伴严重并发症或合并症)各科室盈亏原因分析:

(1)药占比、耗占比对病种亏损的影响。在DRG 支付模式下,药品、耗材取消加成后,药品和耗材费用成为了医疗业务中的真正成本,即使收费也占用有限的医保预付定额,如果药占比、耗占比较高,病种亏损的可能性就比较大,这一定程度上说明,实行药品和耗材器械零加成后,医疗服务项目价格调整普遍未到位,同时药品和耗材成本不仅包含自身进价成本,还包括人力等管理成本,药占比、耗占比高还会引起其他相关成本的增加。

新生儿外科共收治1 名ES31 患者,亏损12396.64 元,收治的患儿主诊断为气管食管瘘,住院天数12 天,耗占比为0.23,是ES31DRG 组中住院天数最长、耗占比最高的病例,故亏损较高。神经内分泌科共收治1 名患者,亏损12718.04 万元,收治的患儿主诊断为肺炎,主手术为经外周静脉穿刺中心静脉置管术,药占比为0.39,是ES31DRG组中药占比最高的病例,故亏损较高。

(2)患者病情轻重、住院费用对病种盈亏的影响。成本收入比法核算模式下,DRG 成本与患者住院费用基本成正比例关系,患者住院费用高低将与DRG 病种盈亏有直接关系。

儿童重症医学科共收治4 名患者,例均亏损1499.59元,收治的患者主诊断为肺炎、重症肺炎。因儿童重症医学科收治的患儿比较重,收入、成本都比较高,例均住院费用20182.73 元,DRG 成本20341.03 元,而ES31 的DRG 支付标准较低(权重0.64)仅为8841.44 元,故亏损较高。因此,鉴于儿童重症医学科的特殊性,从DRG 成本盈亏角度,儿童重症医学科应主要收治难度高、风险大(DRG 权重高)的病人,才能有盈余。对于儿童重症医学科而言,应加强病案首页质量管理,重点关注主诊断是否存在高码低编的问题。

(3)平均住院日对病种盈亏的影响。对于一般科室而言,平均住院日低,意味着患者费用低,DRG 病种盈余的可能性较大。

心血管内科共收治8 名患者,例均盈余2701.14 元,收治的患儿主诊断为肺炎,例均收费6352.81 万元,症状相对较轻,平均住院天数仅为6 天,是ES31DRG 组住院天数最短的病例。感染性疾病科与心血管内科类似,共收治13 名患者,例均盈余2662.98 元,收治的患儿主诊断为肺炎,例均收费6374.59元,症状相对较轻,平均住院天数仅为6.5天。

新生儿科共收治18 名患者,例均盈余1494.93 元,收治的患儿主诊断为肺炎、支气管炎,18 名患者中有12 例为盈余状态,主要原因为收治的患者病情较轻,住院时间短,收费较少,例均收费仅为4609.43 元。

(4)综合医疗服务作业对病种盈亏的影响。综合医疗服务作业成本指科室除医护人力成本、床位折旧、房屋折旧等直接投入医疗服务项目之外的资源,主要包括不收费耗材成本、固定资产折旧成本(不含床位、房屋)、无形资产摊销和其他成本。综合医疗服务作业费率是指科室综合医疗服务作业成本和科室执行收入的比值,科室综合医疗服务作业费率越高,病种亏损的可能性越大。

从表8 中可以看出,呼吸介入科科室综合医疗服务作业费率最高为1.6,进一步分析该科室成本发现,一季度呼吸介入科固定资产折旧费83.71 万元,劳务派遣人员费用17.39 万元,这两项费用占呼吸介入科综合医疗服务作业成本的69.91%,导致呼吸介入科科室作业费率较高。呼吸介入科因开展呼吸内镜介入操作,专业设备较多,应充分发挥专业优势,重点收治需要介入诊疗的患者,以提高科室的执行收入,降低科室综合医疗服务作业费率,从而降低DRG病种成本。

表8 各科室综合医疗服务费率统计表

结论

成本核算是一项流程复杂、技术要求高的工作,医院开展DRG 成本核算应当从基础做起,逐步实现医院的全成本核算,发挥成本分析和成本管理在医院高质量发展中的应用[5]。本文将成本收入比法应用到DRG 成本核算中,以济南市儿童医院的“ES31”组为病组成本核算研究对象开展实证研究,与其他成本核算方法相比,在医院成本核算工作开展不充分的条件下,使用成本收入比法可以得到相对较准确的DRG 组成本数据,符合DRG 分组要求,操作简单且更加符合实际,同时运用基于作业中心的成本收入比法核算DRG 成本,医院可以根据不同作业中心的成本构成情况,针对性的采取降低成本的措施,符合当前政策引导下的公立医院成本管理精细化的要求。同时,通过对DRG 成本核算数据进行深入挖掘分析,对优化医院学科建设、改进医疗服务流程、降低不合理费用、实现耗材精细化管理等具有重要意义。