“海归”高管与企业技术创新

2024-05-30冯小红刘义兵

冯小红 刘义兵

摘要:近年来,有学者尝试沿袭高阶梯队理论逻辑,探讨企业高级管理人员的海外经历与企业创新决策之间的关系。但是,“海归”高管如何对企业创新产生积极作用却鲜有相关实证研究。尤其是在构建国内国际双循环新发展格局背景下,企业作为推动区域高质量发展的众多积极主体之一,“海归”高管的双重社会资本优势如何在创新激励中发挥作用,其人力资本价值走向引领创新驱动发展的投放方式,值得深入研究。文章基于高阶梯队和社会资本理论,从企业技术创新的研究视角探讨了高管“海归”对企业技术创新的影响效应和机理,检验了企业产权性质对二者间关系的调节作用以及资源松弛状态在二者关系间的中介作用。在“海归”高管与人力资本优势、与企业创新投资等理论分析基础上,提出三个研究假设:与本土高管相比较,关于企业的研发投入,“海归”高管的意愿性更强;与国有企业相比较,民营企业中“海归”高管对研发投入的积极作用表现更明显;资源松弛在“海归”高管和企业创新之间存在中介效应,“海归”高管增加了企业资源松弛度,进而提升研发投资水平。通过WIND数据库和CSMAR数据库,获取2008年至2016年期间深交所和上交所的中國A股上市公司数据作为研究对象,并设定5个研究模型分别用以度量“海归”高管与企业技术创新的影响,检验“企业产权性质”对“海归”高管与企业技术创新之间关系的调节作用,检验“企业资源松弛度”在“海归”高管与企业技术创新之间的中介效应。研究结果表明,“海归”高管与企业技术创新水平存在着正相关关系,且效果十分显著。企业聘用“海归”高管后,R&D投入显著提高,企业技术创新显著增强;与国有企业相比较,民营企业中“海归”高管的积极研发投入促进企业技术创新效应更明显;“海归”高管通过增加企业资源松弛这一中介路径推动提升R&D投资水平,促进企业技术创新。进一步回归分析表明雇佣“海归”高管的企业,其企业技术创新水平显著高于没有“海归”高管就职的企业,企业“海归”高管在高管团队中所占比例越大,越能够推动企业技术创新。研究还发现,相较于“海归”高管早期在海外求学的经历,其海外工作的经历对促进企业技术创新效果更明显。研究结论从企业创新的视角揭示了“海归”高管的创新驱动引领作为独特的人力资本对企业技术创新的促进作用,并从企业自底向上的维度提出了我国积极引进海外人才的发展策略。

关键词:“海归”高管;区域高质量发展;资源松弛;高管早期经历;企业技术创新

中图分类号:F273.F832.51;F272.91文献标志码:A文章编号:1008-5831(2024)02-0065-17

引言

区域高质量发展是实现国内国际双循环新发展格局的基本条件之一,是优化我国经济结构的重要手段。企业作为推动市场发展众多主体之一,其创新性对区域高质量发展具有重要推动作用。中国政府在2006年提出,以科技创新作为社会和国家发展的战略支撑,并在2020年建设成为创新型国家的战略目标。从微观企业层面看,在经济飞速发展阶段,企业高度重视从投入人力、财力等资源到技术持续创新的整个过程,促使其创新能力不断增强,成为我国创新战略重要的组成部分,涌现出华为、腾讯、大疆等一大批创新型企业。但是,和其他发达国家的创新型企业相比,国内企业的创新动力明显不足,存在创新资源匮乏、创新意识淡薄以及创新人才稀缺且创新意愿不强等诸多亟待解决的现实难题[1]。创新投入不足与效率低下成为制约我国区域高质量发展的重要因素。

当前,学术界已经从多个维度和视角,探讨和研究影响企业投入创新的重要因素,涉及企业特征[2]、公司治理机制[3-4]、行业竞争[5]、制度环境[6-8]等。但对于企业管理者而言,现有研究鲜有将其作为主要研究对象,特别是研究企业创新决策的影响效应时分析高管个体特质差异对企业带来的具体影响。高阶梯队理论认为,在企业高层管理团队中,个体特质对企业的战略选择、行为决策影响十分显著,尤其是个体的认知能力、价值观、洞察力等特质[9]。按照这种思路,高管的其他个体特征,也将对企业创新投资行为产生深刻影响,如自信程度[10-11]和接受教育水平[12],甚至包括年纪[13]和性别[14]等。

近年来,有学者尝试沿袭高阶梯队理论逻辑探讨企业高管人员海外经历与企业创新决策之间的关系。比如,通过对创业板上市公司的数据进行分析,张信东和吴静发现“海归”高管对企业创新有显著的促进作用,并且这种促进作用在创新行业更为显著[15]。通过对光伏企业数据进行分析,罗思平与于永达发现,“海归”带回的先进国际技术使企业的技术创新有了重要突破[16]。在企业的出口贸易方面,许家云的研究证实“海归”对企业有高度的正向影响作用[17]。在企业对创新投入方面,周泽将等研究发现“海归”作为高管持股会对企业的创新投入起到积极的调节作用[18]。此外,也有学者从知识溢出角度分析海外留学经历对技术创新的作用机制。Zucker和Darby发现,除了对企业在技术创新和管理创新方面能力提高之外,“海归”还对企业之间的知识学习产生溢出效应[19]。“海归”亦可作为标准的国际化技术人才通过多种渠道提升企业的研发创新能力[20]。王扬眉等基于对家族企业的传承模式和文化框架转换的研究,建立了在家族企业内部“海归”型接班人创业学习过程的理论模型[21]。贺翔以宁波市为例考察了地方政府助力“海归”高层次人才突破创业瓶颈的对策[22]。Li利用中国企业数据实证,“海归”高管自身丰富的海外资源对其任职企业的国际化有明显促进作用[23]。已有文献大都基于“海归”高管创新偏好视角展开分析,但缺少对社会资本在“海归”高管所在企业内部对创新行为的积极影响的分析,特别是“海归”高管的个体创新偏好又如何受到企业资源松弛状况的客观约束,交互影响企业的创新能力和创新行为,从而促进企业技术创新。以上提到的一系列问题还有待分析和研究。

在社会资本理论逻辑下,具有海外经历的高级管理人才,相较于本土人才而言,因为具备了海外的资源、技术、文化、信息、经验、理念等国际优势,具有“双重”社会资本[24],发挥其个人才能和优势对促进企业的经营并增效、发展并壮大的可能性显著增加。我国正处于经济转型升级的关键时期,对高层次人才需求量大且十分迫切。为此,我国从中央到地方,颁发了一系列引才引智政策。《2010—2020年国家中长期人才发展规划纲要》专门对海外高层次人才回国或来华创新创业提出要加大吸引力度。至此,我国开创了群贤毕至、海归汇聚的可喜局面。“海归”高管对企业创新是否产生了积极作用和实际效果从而促进了企业技术创新?“海归”高管的双重社会资本优势在创新激励中发挥了何种作用?本文主要对此进行分析。

本文将中国A股上市公司作为研究对象,获取了2008年至2016年期间2 215家公司的数据,运用高阶梯理论和社会资本理论分析“海归”高管对企业技术创新的影响效应和机理。通过研究发现,“海归”高管对企业技术创新具有显著积极促进作用,并且“海归”高管在企业中占比越大,其企业技术创新水平越高。

进一步检验表明,与国有企业相比较,民营企业中“海归”高管的企业技术创新效果更明显;而且,“海归”高管通过增加企业资源松弛这一中介路径提升R&D投资水平。高管海外工作经历比海外求学经历对企业技术创新效果更显著。

本文研究结论显示在企业技术创新中人力资本占有非常重要的地位,同时从“海归”维度拓展了“高管早期经历影响企业决策”研究,有助于从企业的微观层面度量我国对海外人才引进发展策略的效果。

一、理论分析与研究假设

(一)“海归”高管与人力资本优势

为了缓解人才短缺困境,自1978年以来,我国有计划、分批次地将优秀人才派遣到海外进行留学深造。同时,自费留学人数和比例也随着国际间交流的深化和国民财富的增加不断上升和提高。值得强调的是,中央和地方都在不断推出与经济发展配套的人才引进政策(近年来,中央和地方已经相继推出了《国家中长期人才发展规划纲要》等政策。),也促使海外求学务工转变为出国学习国内创业就业。自1978年到2015年,这37年间累计出国留学人数超过404万,回国人数超过222万(《中国留学回国就业蓝皮书》(2013、2014和2015,教育部)。),回流率达到54.89%。仅2016年,回国的留学生数量就超过43万,比2012年大幅增加了近60%。“海归”顾名思义,是在海外求学或者工作后归国的人员。“海归”人员是具有广泛视野的国际化人才,因为在海外求学和工作的经历和经验帮助其培养、获取专业技能和创新思维。根据《中国海归创业发展报告》(2012)所述,“海归”的海外经历增强了其创新意识,对提高我国的自主创新有积极的促进作用。

“社会资本”这一概念提出后,因社会网络而发生的资源获取、关系构建以及知识积累成为学术界讨论的热点。Portes 将“社会资本”定義为一种个体的能力,能够使其在社会网络中获取短缺资源[25];Fukuyama认为“社会资本”是一种价值观或者文化,必须以当前社会规范作为其基础[26];Burt等则指出社会资本是获得可发展机会的社会关系网络[27]。可见,社会资本是包含社会网络以及通过社会网络获得实际和潜在文化资源和关系资源的集合[28-30]。社会资本不仅有助于获得贷款和市场保护等经济资源,而且有利于提升知识资本与文化资本[31-32]。“海归”人员在保存并维护海外社会网络的同时,在国内可以重新建立自己的社会网络[33],具有双重社会网络。与本土企业高管相比,“海归”高管具有海外资本优势,包括在海外经历中所形成的有关价值、态度、信仰以及信任等文化社会资本,和基于国外正式与非正式网络所形成的关系社会资本。相关研究表明,信任等社会资本通过降低不确定性促进了企业对外投资[20];宗教信仰通过其文化属性直接塑造了个人创业偏好,并影响了个体的创业选择[34];关系网络具有资源配置效应,有助于企业获取贷款资源[35]、捕获市场信息[36],拓展企业投资渠道[37]。

(二)“海归”高管与企业创新投资

企业社会资本能促进企业内外部资源流动,减缩成本并增加效率。“海归”高管通常利用社会资本优势来改善企业的环境,行之有效的方式是通过“网络效应”和“溢出效应”达到创新目的[20]。“网络效应”是通过其在海外积累的各种广泛的关于社会、科技、经济、人文等关系和人脉资源网络实现,“溢出效应”是通过其国外社会网络形成了异质性的人力与知识资源优势实现[38]。海归通过在海外学习先进科技知识和创新文化理念,具备较强的创业精神[39],塑造了企业的创新偏好。而且,基于企业与企业之间的相互合作,或者通过“海归”高管的标杆引领作用,加强了创新知识的传播与交流,从而也促使了企业自身创新能力的不断提升[19]。

此外,与本土高管相比较,“海归”高管的海外社会资本增强了其心理资本优势,强化了高管决策中的创新与风险偏好。范巍和蔡学军经过对比研究海归高管与国内高管的人格,发现“海归”人员的自信度远远高于国内人员[40]。也有研究表明,企业创新能力会被高管的乐观而自信的个性带动,并且提高较为显著[14]。因为自信的企业高管风险偏好更明显,因而有更强烈的动机关注创新投资以获取高收益[41-42]。此外,“海归”高管热衷于创新的倾向也能够产生企业间竞争效应,进而使企业内部的创新能力不断提高[43]。

综上分析,本文提出以下假设。

H1:与本土高管相比,对企业的研发投入,“海归”高管的意愿性更强。

在我国产权制度安排下,国有企业和民营企业的管理逻辑与投资行为呈现出明显的差异。一方面,国家政策对国有企业投资行为具有较强导向作用。国有企业具有特定的使命,如维持经济增长、提供社会服务、保障公共治理等,因此,国有企业高管会将企业所承担的公共治理的目标考虑在决策内。此外,其高管的任命与政府的行政任命方式相同,这导致他们普遍缺乏从事创新活动的激励,弱化了“海归”高管的创新积极性。这在很大程度上抑制了“海归”高管个体创新思维和创新意愿的发挥。相反,民营企业经营决策以市场为主导,以增强竞争力为导向,客观上能增强企业研发创新方面的内生动力。由于民营企业能更好地进行研发创新等以长期绩效为导向的投资活动,因此“海归”高管所进行的创新可以在民营企业获得更广阔的发展空间。另一方面,国企资产产权具有政治经济的特殊性,享受着政府更多的政策倾斜和资源支持[43],这一政治资本优势可能在一定程度上对“海归”高管的关系社会资本产生挤占效应。相比之下,民营企业则在资金、融资和行业进入等方面受到诸多约束[44],“海归”高管的海外社会资本能发挥更大的积极效用。因此,在民营企业中“海归”高管的创新意愿更强,更能发挥海外社会资本优势,增强企业创新投入力度。

综上分析,本文提出以下假设。

H2:与国有企业相比较,民营企业中“海归”高管对研发投入的积极作用表现更明显。

企业的创新决策除了受到激励的影响,还受制于企业资源状态和财务投资能力。资源基础观强调:在企业经营过程中,企业拥有的资源与能力的状态非常重要。冗余资源理论指出,企业资源的多寡决定了企业投资能力和投资决策所受的约束程度。一般而言,资源松弛度较小的企业,受到的决策约束更强,高管投资决策的战略选择空间较小。一個企业在松弛资源丰富时,其风险承担能力更强。此时,高管决策者为了培育企业核心竞争能力,会加大创新研发等生产性活动投入。因此,财务作为企业的关键资源,在很大程度上直接影响了企业高管的创新投资决策。具体而言,在对创新活动进行投资决策时,若企业具有较多的资源松弛,在物质保障的前提下,有利于增强企业的风险应对能力。

社会资本理论强调了关系网络对企业获取资源、信息传递的重要作用[27]。海归高管在资源获取中具有优势,他们利用自身的关系网络,降低公司内外部的信息不对称性,增加公司融资的可能性[45]。“海归”高管拥有双重社会资本[20]、心理资本[14]等资源优势,有助于企业利用独特的关系网络与金融组织、政府部门以及其他中介服务机构建立联系[46],获得融资便利,进而增加企业资源松弛程度。据此,我们预期,企业资源松弛在“海归”高管和企业创新之间发挥了中介作用,即“海归”高管通过其独特的社会资本优势增加了企业资源松弛程度,减缓了企业进行研发投入时面对的资源短缺。

综上分析,本文提出以下假设。

H3:资源松弛在“海归”高管和企业创新之间存在中介效应,“海归”高管增加了企业资源松弛度,进而提升研发投资水平。

二、研究设计

(一)样本构成与数据来源

本文选取了2008年至2016年间深交所和上交所的A股上市公司的数据作为研究样本(含12 061个样本观测值,按年度来自于2 215家上市公司),其中,WIND数据库提供了公司的研发投入数据,经过对CSMAR数据库(中国上市公司治理结构数据库)的整理获得了高管个体的特征信息和其他相关数据。同时,对数据进行以下处理:(1)不考虑ST类型的公司;(2)不考虑金融类型的公司;(3)不考虑没有研发数据的公司;(4)按上下1%分位数进行Winsorize处理(对连续变量缩尾)。

(二)模型设定

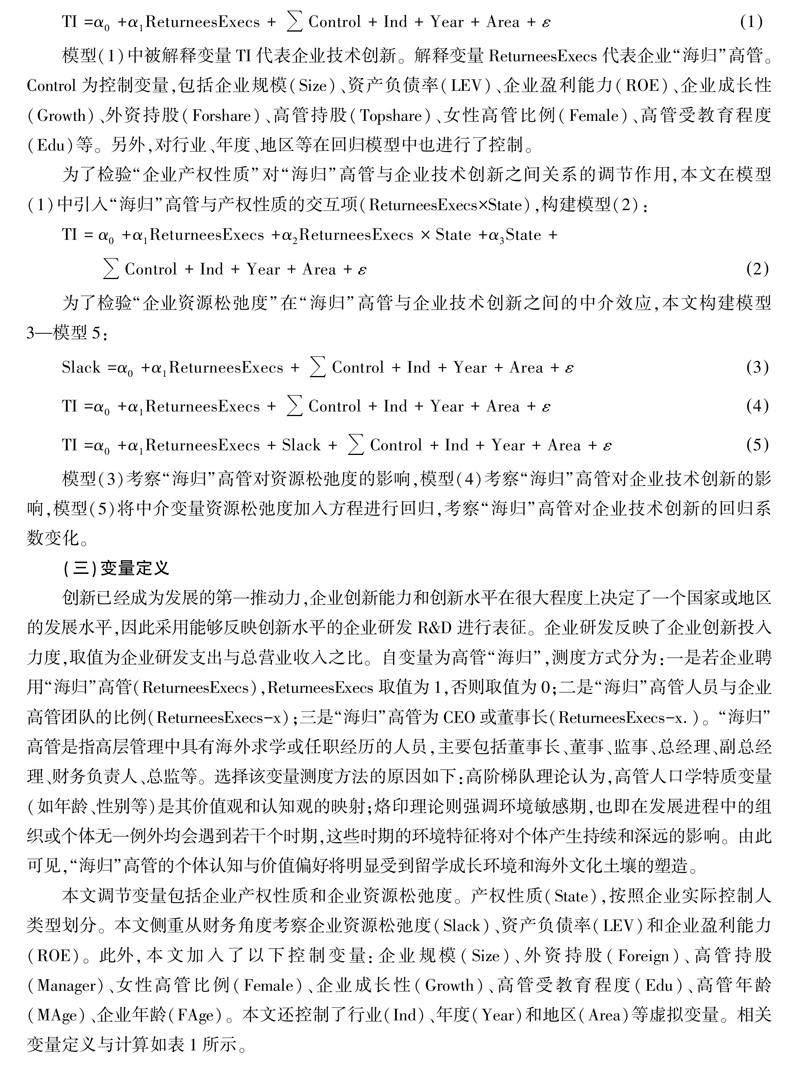

本文创建了影响效应模型(1)用以度量“海归”高管对企业技术创新的影响:

模型(1)中被解释变量TI代表企业技术创新。解释变量ReturneesExecs代表企业“海归”高管。Control为控制变量,包括企业规模(Size)、资产负债率(LEV)、企业盈利能力(ROE)、企业成长性(Growth)、外资持股(Forshare)、高管持股(Topshare)、女性高管比例(Female)、高管受教育程度(Edu)等。另外,对行业、年度、地区等在回归模型中也进行了控制。

为了检验“企业产权性质”对“海归”高管与企业技术创新之间关系的调节作用,本文在模型(1)中引入“海归”高管与产权性质的交互项(ReturneesExecs×State),构建模型(2):

为了检验“企业资源松弛度”在“海归”高管与企业技术创新之间的中介效应,本文构建模型3—模型5:

模型(3)考察“海归”高管对资源松弛度的影响,模型(4)考察“海归”高管对企业技术创新的影响,模型(5)将中介变量资源松弛度加入方程进行回归,考察“海归”高管对企业技术创新的回归系数变化。

(三)变量定义

创新已经成为发展的第一推动力,企业创新能力和创新水平在很大程度上决定了一个国家或地区的发展水平,因此采用能够反映创新水平的企业研发R&D进行表征。企业研发反映了企业创新投入力度,取值为企业研发支出与总营业收入之比。自变量为高管“海归”,测度方式分为:一是若企业聘用“海归”高管(ReturneesExecs),ReturneesExecs取值为1,否则取值为0;二是“海归”高管人员与企业高管团队的比例(ReturneesExecs-x);三是“海归”高管为CEO或董事长(ReturneesExecs-x.)。“海归”高管是指高层管理中具有海外求学或任职经历的人员,主要包括董事长、董事、监事、总经理、副总经理、财务负责人、总监等。选择该变量测度方法的原因如下:高阶梯队理论认为,高管人口学特质变量(如年龄、性别等)是其价值观和认知观的映射;烙印理论则强调环境敏感期,也即在发展进程中的组织或个体无一例外均会遇到若干个时期,这些时期的环境特征将对个体产生持续和深远的影响。由此可见,“海归”高管的个体认知与价值偏好将明显受到留学成长环境和海外文化土壤的塑造。

本文调节变量包括企业产权性质和企业资源松弛度。产权性质(State),按照企业实际控制人类型划分。本文侧重从财务角度考察企业资源松弛度(Slack)、资产负债率(LEV)和企业盈利能力(ROE)。此外,本文加入了以下控制变量:企业规模(Size)、外资持股(Foreign)、高管持股(Manager)、女性高管比例(Female)、企业成长性(Growth)、高管受教育程度(Edu)、高管年龄(MAge)、企业年龄(FAge)。本文还控制了行业(Ind)、年度(Year)和地区(Area)等虚拟变量。相关变量定义与计算如表1所示。

三、实证结果分析

(一)描述性统计与相关分析

如表2所示,对主要变量进行了描述性统计。样本公司中企业技术创新水平均值为3.021,标准差高达3.908。这表明,企业技术创新水平普遍偏低,同时研究样本之间存在较大差异。“海归”高管变量ReturneesExecs的均值为0.457(45.7%企业中的高管具有“海归”经历)、ReturneesExecs-x为0.052(具有“海归”经历高管占所有高管比例为5.2%)、ReturneesExecs-x.为0.109(10.9%的企业中CEO或者董事长具有“海归”经历)。可以看出,“海归”高管在上市公司中的占比明显偏低,其中具有海外工作和海外学习的比例相当,分别是2.4%和2.8%。

对主要变量的相关分析见表3。不难看出,变量企业技术创新水平与“海归”高管(ReturneesExecs)和(ReturneesExecs-x)的相关系数分别为0.131和0.118,二者均超过1%。这初步表明,“海归”高管与企业技术创新水平存在着正相关关系,且效果十分显著。我们还发现,变量研发投入(R&D)与产权性质State的相关系数为-0.272,与企业资源松弛变量Slack和企业高管持股Manager的相关系数分别为0.157、0.210,二者均在1%的水平上显著。

(二)单变量检验

从“海归”高管是否在企业中就职的维度,可以将企业分为“海归”和“本土”兩个对照组;对于“海归”高管在高管团队成员中的占比这个维度,可以将企业分为“高海归”和“低海归”两个对照组。企业样本按照上面“海归”高管的两个维度的划分,便于针对每个维度开展单变量校验,从而进一步检验其对企业技术创新的影响效应。按照这种划分方式对企业技术创新进行均值(T)检验、中位数(Wilcoxon)检验。由表4可看出,“海归”组的企业技术创新水平相对于“本土”组,显著更高;同时,“高海归”组的企业技术创新水平,相对于“低海归”组,显著更高。这进一步表明,“海归”高管对促进企业技术创新水平,的确非常有利。我们还发现,无论是高管人员的海外工作经历还是求学经历,均对企业技术创新产生了十分显著的积极作用。

(三)回归分析

1.“海归”高管对企业技术创新的影响

“海归”是否作为高管就职于企业,在表5中通过自变量(ReturneesExecs)的回归结果可以看出,这也是对假设1的检验。其中,“模型(2)”在“模型(1)”的基础上,引入了其他控制变量。“模型(2)”的结果显示,核心解释变量“海归”高管(ReturneesExecs)的回归系数为0.253,T值为4.73,在1%的水平上显著。充分表明雇佣“海归”高管的企业,其技术创新水平显著高于没有“海归”高管就职的企业。我们将“海归”在高管团队中的占比作为自变量进行回归分析(如表5所示),“模型(4)”显示企业“海归”高管比例(ReturneesExecs-x)的回归系数为1.281,T值为3.39,显著性水平为5%。这表明,随着“海归”成员在企业高管团队中比例的增加,企业技术创新水平显著提升。这说明“海归”高管对企业技术创新有明显促进作用,即对假设1进行了支持。

控制变量中,企业产权性质(State)的回归系数显著为负,表明国有企业对企业技术创新效应,明显低于非国有企业;企业资源松弛(Slack)的回归系数显著为正,表明企业资源松弛度越高,企业可支配财务资源越充足,对促进企业技术创新越明显。在企业特征变量中,企业规模(Size)、企业年龄(FAge)、资产负债率(LEV)、企业主营业务增长率(Growth),与企业技术创新显著负相关。企业规模越大、成立年限越长、企业的主营业务增长率越高,企业技术创新水平越低;同时,企业面临的债务压力较高时,也倾向于减少研发投入R&D支出。在高管特质变量中,高管团队中女性成员比例(Female)越高、高管平均年龄(MAge)越大的企业,其企业技术创新水平明显更低;高管受教育的水平(Edu)越高,企业研发投入R&D也越多。在持股结构方面,我们发现高管持股(Manager)显著促进了企业技术创新。所列出的控制变量的回归结果,与已有文献研究结论基本保持一致。

2.“海归”高管与企业技术创新:产权性质的调节作用

我们使用模型(2)对“海归”高管与企业研发投入关系进行了分析(如表6所示),以此检验产权性质对其的影响,可以看出变量ReturneesExecs和ReturneesExecs-x的显著性较高,在1%上水平显著正相关,支持假设1。从表6中还可以看出,产权性质与“海归”高管交互项变量(ReturneesExecs×State和ReturneesExecs-x×State)的显著性较高,在1%上水平显著负相关。这表明,企业产权性质在“海归”高管与企业技术创新之间产生了显著的调节作用,但是与国企相比,“海归”高管对区域内非国企的技术创新的促进作用更明显。这一点是支持假设2的。

3.“海归”高管与企业技术创新:资源松弛的中介效应

为了检验企业资源松弛度对“海归”高管与企业技术创新之间关系的中介作用,本文采用Baron和Kenny[47]提出的中介效应的检验程序按照模型(3)—模型(5)依次进行回归分析。表7列(2)和列(5)中的结果显示,自变量“海归”高管ReturneesExecs和ReturneesExecs-x与中介变量Slack的显著正相关,且回归系数在5%的水平上显著,说明“海归”高管的双重社会网络增加了企业资源松弛程度。列(3)和列(6)中,自变量“海归”高管ReturneesExecs和ReturneesExecs-x对因变量R&D回归系数为0.261和1.395,在1%水平上显著,列(3)和列(6)模型中加入了中介变量Slack,可以发现自变量“海归”高管ReturneesExecs和ReturneesExecs-x的回归系数依然显著,但系数值分别降低至0.253和1.281,表明存在部分中介效应。这证明了假设3。

(四)拓展性与稳健性

1.拓展性

在上述分析的基础上,我们对“海归”高管进行粒度更细的分析,按照海外经历内容分为工作“海归”(Work)和学习“海归”(Learn)两种,前者以工作为主,后者以学习为主。不同类型的“海归”高管对企业技术创新存在不同的影响效果(见表8的第2列和第3列)。工作“海归”(Work)的回归系数在1%的水平上显著为正(回归系数为3.048,T值为5.63),而学习“海归”(Learn)的回归系数并不显著。以上结果表明,工作“海归”在企业技术创新中的积极作用表现更突出。此外,本文还检验了企业主要决策者(董事长和CEO)的海外经历(ReturneesExecs)对企业技术创新的影响效应,表8列(4)的结果显示,董事长和CEO作为企业最关键的决策者,其具有海外经历对企业技术创新具有显著的促进作用。

2.穩健性

(1)内生性分析。从上面的分析可以看出,“海归”高管对企业技术创新水平有显著提升作用。但是,并非每个企业都会聘用“海归”高管。相比较而言,研发投入多、有创新思想意识和机会的企业雇佣“海归”高管的几率更高;对“海归”而言,选择研发创新绩效好和创新潜力大的工作单位的几率更高。为了消除这种问题带来的影响,本文使用PSM倾向得分匹配法(Propensity Score Matching),对模型进行重新检验。首先,设定哑变量为因变量(企业是否聘用“海归”高管),同时设定自变量(公司规模、资产负债率、盈利能力),并开展Probit回归(在控制年度、行业和地区虚拟变量后);然后,计算出企业雇佣“海归”高管的倾向得分。接着,设定处理组和对照组(处理组和对照组分别为已经聘用和没有聘用“海归”高管的企业),并采用倾向得分临近原则进行样本匹配,共得到7 715个配对样本。最后,对PSM匹配后样本按照模型(1)进行回归。如表9所示,列(2)自变量ReturneesExecs的回归系数为0.271,列(3)自变量ReturneesExecs-x的回归系数为1.153,且至少在5%的水平上显著。充分证明,本文的研究假设是成立的。

(2)替换被解释变量。本文以研发支出/总资产(R&D1)替代研发支出/营业收入(R&D)进行回归。在使用PSM回归方法后,ReturneesExecs和ReturneesExecs-x的回归系数也都在1%的水平上显著为正。充分表明,本文的实证结论是稳健的。

四、结论与建议

“海归”高管对我国企业的技术创新发挥着重要的促进作用。国家大力鼓励海外英才回国发展,促使海外群贤毕至,纷纷加入我国的经济建设中来。本文基于高阶梯队和社会资本理论,研究证实“海归”高管对我国企业技术创新促进作用的内在机理。研究发现:(1)“海归”高管确实有利于促进企业技术创新。具体来讲,与没有雇佣“海归”高管的企业相比较,聘用“海归”高管的企业技术创新促进效应更高;而且,企业高管团队中“海归”比例越大,企业技术创新促进效应越强。(2)企业产权性质对“海归”高管与企业技术创新之间的关系具有显著的调节作用。具体来讲,与国有企业相比较,民营企业中“海归”高管的企业技术创新促进效应更明显。(3)企业资源松弛度是“海归”高管与企业技术创新的部分中介变量,也即“海归”高管增加了企业资源松弛,进而提升了企业技术创新水平。(4)相较于海外求学经历,高管海外工作经历的企业技术创新促进效应更明显。研究结论从企业创新的视角揭示了“海归”高管对企业技术创新的促进作用,凸显了人力资本对企业技术创新的重要性;同时也从企业自底向上的维度提出了我国积极引进海外人才的发展策略。在新发展阶段,采取“走出去”“请进来”的方式,加大力度吸引优秀的“海归”人才引领创新驱动,无疑是企业实现高质量发展的有效路径之一。

参考文献:

[1] 中国企业家调查系统,李兰,张泰,等.新常态下的企业创新:现状、问题与对策:2015·中国企业家成长与发展专题调查报告[J].管理世界,2015(6):22-33.

[2] 温军,冯根福,刘志勇.异质债务、企业规模与R&D投入[J].金融研究,2011(1):167-181.

[3] 冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008(7):91-101.

[4] LIN C,LIN P,SONG F M,et al.Managerial incentives,CEO characteristics and corporate innovation in Chinas private sector[J].Journal of Comparative Economics,2011,39(2):176-190.

[5] GAYLE P G.Market concentration and innovation:New empirical evidence on the Schumpeterian hypothesis[R].Department of Economics,Kansas State University,2001.

[6] 潘越,潘健平,戴亦一.公司诉讼风险、司法地方保护主义与企业创新[J].经济研究,2015(3):131-145.

[7] CHEN Y M,PUTTITANUN T.Intellectual property rights and innovation in developing countries[J].Journal of Development Economics,2005,78(2):474-493.

[8] CHAVA S,OETTL A,SUBRAMANIAN A,et al.Banking deregulation and innovation[J].Journal of Financial Economics,2013,109(3):759-774.

[9] HAMBRICK D C,MASON P A.Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[10] LI J T,TANG Y.CEO hubris and firm risk taking in China:The moderating role of managerial discretion[J].Academy of Management Journal,2010,53(1):45-68.

[11] 易靖韬,张修平,王化成.企业异质性、高管过度自信与企业创新绩效[J].南开管理评论,2015(6):101-112.

[12] 文芳,胡玉明.中国上市公司高管个人特征与R&D投资[J].管理评论,2009(11):84-91,128.

[13] BARKER V L III,MUELLER G C.CEO characteristics and firm R&D spending[J].Management Science,2002,48(6):782-801.

[14] 曾萍,邬绮虹.女性高管参与对企业技术创新的影响:基于创业板企业的实证研究[J].科学学研究,2012(5):773-781.

[15] 张信东,吴静.海归高管能促进企业技术创新吗?[J].科学学与科学技术管理,2016(1):115-128.

[16] 罗思平,于永达.技术转移、“海归”与企业技术创新:基于中国光伏产业的实证研究[J].管理世界,2012(11):124-132.

[17] 许家云.海归与企业出口行为:来自中国的微观证据[J].金融研究,2018(2):118-134.

[18] 周泽将,李艳萍,胡琴.海归高管与企业创新投入:高管持股的调节作用:基于创业板企业的实证研究[J].北京社会科学,2014(3):41-51.

[19] ZUCKER L G,DARBY M R.Star scientists, innovation and regional and national immigration[J].SSRN Electronic Journal,2007.DOI:10.2139/ssrn.1001112.

[20] 李平,许家云.国际智力回流的技术扩散效应研究:基于中国地区差异及门槛回归的实证分析[J].经济学(季刊),2011(3):935-964.

[21] 王扬眉,梁果,李爱君,等.家族企业海归继承人创业学习过程研究:基于文化框架转换的多案例分析[J].管理世界,2020(3):120-142.

[22] 賀翔.地方政府助力“海归”高层次人才的企业突破创业期瓶颈之对策研究:以宁波市为例[J].科研管理,2018(6):30-36.

[23] LI H Y.Role of overseas ethnic and non-ethnic ties and firm activity in the home country in the internationalization of returnee entrepreneurial firms[J]. Journal of International Management,2020,26(1):100706.

[24] 刘青,张超,吕若思,等.“海归”创业经营业绩是否更优:来自中国民营企业的证据[J].世界经济,2013(12):70-89.

[25] PORTES A.Economic sociology and the sociology of immigration:A conceptual overview[M]//The economic sociology of immigration.New York:Russell Sage Foundation, 1995:136-142.

[26] FUKUYAMA F.Trust:The social virtues and the creation of prosperity[M].Boston:The Free Press,1995.

[27] BURT R S,HOGARTH R M,MICHAUDC.The social capital of French and American managers[J].Organization Science,2000,11(2):123-147.

[28] MCCORMICK B,WAHBA J.Overseas work experience,savings and entrepreneurship amongst return migrants to LDCs[J].Scottish Journal of Political Economy,2001,48(2):164-178.

[29] DAI O,LIU X H.Returnee entrepreneurs and firm performance in Chinese high-technology industries[J].International Business Review,2009,18(4):373-386.

[30] DARMADIS.Board members education and firm performance:Evidence from a developing economy[J].International Journal of Commerce and Management,2013,23(2):113-135.

[31] BOURDIEU P,WAEQUANT L J D.An invitation to reflexive sociology[M].Chicago:University of Chicago Press,1992:56-82.

[32] 吴绍玉,汪波,李晓燕,等.双重社会网络嵌入对海归创业企业技术创新绩效的影响研究[J].科学学与科学技术管理,2016(10):96-106.

[33] 潘越,戴亦一,吴超鹏,等.社会资本、政治关系与公司投资决策[J].经济研究,2009(11):82-94.

[34] 阮荣平,郑风田,刘力.信仰的力量:宗教有利于创业吗?[J].经济研究,2014(3):171-184.

[35] LU Z F,ZHU J G,ZHANG W N.Bank discrimination,holding bank ownership,and economic consequences:Evidence from China[J].Journal of Banking & Finance,2012,36(2):341-354.

[36] 陈爽英,井润田,龙小宁,等.民营企业家社会关系资本对研发投资决策影响的实证研究[J].管理世界,2010(1):88-97.

[37] COHEN L,FRAZZINI A,MALLOY C.The small world of investing:Board connections and mutual fund returns[J].Journal of Political Economy,2008,116(5):951-979.

[38] KAPUR D,MCHALE D.The global migration of talent:What does it mean for developing countries?[R].Center for Global Development,2005.

[39] SAXENIAN A.The new argonauts:Regional advantage in a global economy[J].Economic Geography,2008,84(1):105-108.

[40] 范巍,蔡学军.留学人员回国创业环境报告[M].北京:北京大学出版社,2011.

[41] CAMERER C,LOVALLO D.Overconfidence and excess entry:An experimental approach[J].American Economic Review,1999,89(1):306-318.

[42] AHMED A S,DUELLMAN S.Managerial overconfidence and accounting conservatism[J].Journal of Accounting Research,2013,51(1):1-30.

[43] MOUNTFORD A.Can a brain drain be good for growth in the source economy?[J].Journal of Development Economics,1997,53(2):287-303.

[44] 侯青川,靳庆鲁,陈明端.经济发展、政府偏袒与公司发展:基于政府代理问题与公司代理问题的分析[J].经济研究,2015(1):140-152.

[45] KAPLAN S N,ZINGALES L.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].The Quarterly Journal of Economics,1997,112(1):169-215.

[46] 朱秀梅,李明芳.创业网络特征对资源获取的动态影响:基于中国转型经济的证据[J].管理世界,2011(6):105-115,188.

[47] BARON R M,KENNY D A.The moderator-mediator variable distinction in social psychological research:Conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

Returnee executives and enterprise technology innovation

FENG Xiaohong1,2, LIU Yibing1

(1. Faculty of Education, Southwest University, Chongqing 400715, P. R. China;2. School of Business Administration, Chongqing Vocational and TechnicalUniversity of Mechatronics, Chongqing 402760, P. R. China)

Abstract:In recent years, some scholars have tried to follow the logic of the upper echelons theory to investigate the relationship between the overseas experience of executives and the innovation decision-making of enterprises. However, there are few empirical studies on how the returnee executives exert positive effects on enterprise innovation. Especially in the context of domestic-international dual circulation development, enterprises are among the many active subjects to promote regional high-quality development. Hence, it is worthy of further study how the dual social capital advantages of returnee executives play a role in innovation incentives and how their human capital values are invested to lead innovation-driven development. Based on the upper echelons theory and the social capital theory, this paper discusses the effects and mechanisms of returnee executives on regional high-quality development from a perspective of enterprise technology innovation, and inspects the regulating effect of enterprise ownership on their relationship and the mediating effect of resource slackness. Based on the theoretical analyses of human capital advantages and enterprise innovation investments, three research hypotheses are proposed:H1, returnee executives are more willing to invest in R&D as compared with local executives; H2, the positive effects of returnee executives on investment in R&D is more obvious in private enterprises than in state-owned enterprises; H3, resource slackness has a mediating effect between returnee executives and enterprise innovation, and returnee executives increase the R&D investment through increasing the degree of resource slackness. The data of Chinas A-share listed companies in Shenzhen Stock Exchange and Shanghai Stock Exchange from 2008 to 2016 is obtained from the WIND database and the CSMAR database as the research object. Five research models are built to measure the impact of returnee executives on enterprise technology innovation, to inspect the regulating effect of the enterprise ownership on the relationship between returnee executives and enterprise technology innovation, and to investigate the mediating effect of resource slackness between returnee executives and enterprise technology innovation, respectively. The results show that there is a positive correlation between returnee executives and enterprise technology innovation level, and the effect is very significant. R&D investments of enterprises increase significantly, and technological innovation improves significantly after returnee executives are hired. The positive R&D investment of returnee executives has more obvious effects on promoting enterprise technology innovation in private enterprises than in state-owned enterprises. Returnee executives promote the level of R&D investment and hence enterprise technology innovation through increasing the enterprise resource slackness. Further regression analyses show that the enterprise technology innovation level of enterprises employing returnee executives is significantly higher than that of enterprises without returnee executives. The greater the proportion of returnee executives in the executive team, the more capable of promoting enterprise technology innovation. Moreover, the study finds out that compared with the early overseas study experiences, the overseas work experiences of returnee executives have more significant effects on promoting regional enterprise technology innovation. The conclusions reveal the promoting effect of innovation-driven leadership of returnee executives as a unique human capital on enterprise technology innovation from the perspective of enterprise innovation and put forward the development strategy of actively introducing overseas talents from the bottom-up dimension of enterprises.

Key words:returnee executives;regional high-quality development; resource slack; managers early experiences; enterprise technology innovation

(責任编辑 傅旭东)

基金项目:国家社会科学基金一般项目“我国高端制造强国战略下技能人才匹配策略与发展路径研究”(17BGL103);重庆市社会科学规划重点智库项目“新时代重庆高等教育创新发展战略研究”(2018ZDZK37);重庆市教育科学规划项目“集团化办学背景下高校师资队伍建设研究”(2018-GX-040)

作者简介:冯小红,西南大学教育学部博士研究生,重庆机电职业技术大学工商管理学院教师,Email:xh1feng@163.com;刘义兵,西南大学教育学部教授,博士研究生导师。