基于Z-Score模型的上市公司财务风险评价

2024-05-27白皞柏

摘 要:财务风险评价是制约公司经营效率和经营成本的关键因素。文章以瑞幸咖啡公司为案例,选取2017—2022年财务报表数据,采用偿债能力、盈利能力、营运能力和Z-Score分数模型对其财务风险进行综合评价。结果表明:一是瑞幸咖啡公司在财务舞弊前、中、后三个时期财务风险呈现出不同的发展趋势,在财务舞弊前财务风险能力较低,在舞弊时期呈现出不正常现象,在舞弊后回归正常;二是Z-Score模型发现瑞幸咖啡公司在2020年Z值为历年最低,2021—2022年Z值数据稳步上升,虽然仍低于判别值1.81,存在较大的财务风险,但是可预见瑞幸咖啡公司正在朝着正确的道路前进。文章为瑞幸咖啡公司提高财务风险应对能力提供建议,同时为我国上市公司进行财务风险评价和防范提供参考。

关键词:Z-Score模型;财务风险;瑞幸咖啡公司

中图分类号:F406.7文献标识码:A文章编号:1005-6432(2024)14-0115-08

DOI:10.13939/j.cnki.zgsc.2024.14.028

1 引言

财务风险已经成为上市公司面临的严峻问题,而财务风险评价更是制约公司经营效率和经营成本的关键[1-3],上市公司财务风险评价作为提高经营效率和增强公司竞争力的重要指标[4-5],其评价体系面临两大问题:一是现有评价指标不够全面,导致公司风险评价指标依赖于单一的财务数据;二是对公司进行风险评价后没有产生实用性,这一过程并不能为企业提供有效的建议。针对上市公司风险评价存在的问题,已有研究者采用主成分分析法[6]、AHP模型法[7]、功效系数法[8]、熵权TOPSIS法[9]以及Z-Score模型[10]对上市公司财务风险进行评价。在此背景下,文章研究上市公司舞弊前后财务风险评价,对于公司进行华丽转身和实现持续性发展具有重要意义。

已有研究集中于探讨公司财务舞弊、内部审计、商业模式等[11-13]。熊方军等(2022)以瑞幸咖啡为例,采用舞弊三角模型分析了公司的财务舞弊诱因,并为上市公司避免财务舞弊提出合理对策[14]。苏斌和钟莉(2021)研究瑞幸咖啡公司财务舞弊给审计工作带来的启示,提出设立美国上市公司会计监督审计机构来监督其财务工作[15]。张新明和陈德球(2020)从互联网视角,分析了瑞幸咖啡公司的商业模式对公司的作用[16]。研究发现,瑞幸咖啡公司超前的商业模式能够降低公司成本。然而,现有文献集中于研究瑞幸咖啡公司的舞弊案件,从而忽视了瑞幸咖啡公司现在的逆转式发展,鲜有文献采用瑞幸咖啡公司2020年后的财务数据进行分析,没有贯穿其从上市、舞弊到转身整个时间段的研究。

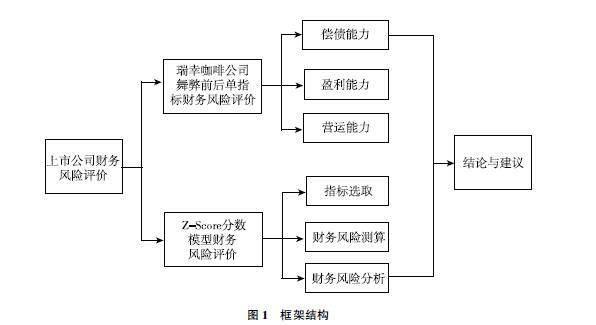

基于此,文章采用瑞幸咖啡公司2017—2022年财务报表数据研究其从上市—财务舞弊—华丽转身全过程的财务风险评价。一方面,采用单指标分析方式对其财务风险进行评价;另一方面,基于Z-Score分数模型对其财务风险进行测算和分析,并对Z-Score分数模型的单指标进行分析,从中发现瑞幸咖啡公司的风险评价现状。基于以上两项分析,文章从风险防范、区块链技术应用等方面提出建议,全文结构详见图1。

2 瑞幸咖啡公司概况及财务舞弊前后情况

2.1 公司概况

瑞幸咖啡公司于2017年注册成立,并凭借“线上+线下”的新零售商业模式,迅速完成融资,并于2019年在美国纳斯达克成功上市。作为一个新零售商,瑞幸咖啡公司有三种商业模式,这三种商业模式使其快速发展并赢得市场(详见图2)。

图1 框架结构

图2 瑞幸咖啡公司商业模式

2.2 财务舞弊事件介绍

2020年1月31日浑水公司指控瑞幸咖啡公司存在财务造假,并发表公开调查报告,说明其在财务上进行造假和虚构交易。此后,瑞幸咖啡公司在4月2日公开承认其伪造了高价交易。同年5月12日,董事会罢免首席执行官,在5月15日收到退市通知(详见图3)。

图3 瑞幸咖啡公司财务舞弊事件始末

2.3 瑞幸“起死回生”概况

瑞幸咖啡公司虽然遭受重创,但是仍然选择直面历史,主动承担责任,完成与丑闻历史的切割。2020年瑞幸咖啡公司声明与SEC、投资者代表达成和解后,随后2021年公司高层便进行重组,并提交出2021年全年财报的优秀成绩单。瑞幸咖啡公司“起死回生”的三大關键点包括:深度改组重塑公司治理、强化内控完善风险管理、智慧护航保障信息安全(详见图4)。

图4 瑞幸咖啡公司“起死回生”的关键举措

3 瑞幸咖啡公司财务舞弊前后财务风险分析

3.1 偿债能力

文章选取流动比率和速动比率来衡量企业的偿债能力。通常来说,流动比率数值越大代表企业的偿债能力越好,但是过大的流动比率也会导致企业资金将不被充分利用。因此,合格的流动比率数值为2,速动比率为1∶1。一旦这两项指标较低,企业就会面临较高的偿债风险。同时,当这两项指标数值较高时,企业的闲置资金过多,会影响其正常收益和发展。在对瑞幸咖啡公司的偿债能力进行分析时,笔者选取公司2017—2022年报截至目前,2022年财务报表数据只公布至2022年中报。数据,计算得到两项指标。表1呈现了瑞幸咖啡公司的流动比率和速动比率数值,2017年的公司两项指标均小于1,说明公司面临较大的偿债风险,这主要是由于成立之初公司流动资金不足。随后,2018年和2019年的公司两项指标均达标,但是从2020年起流动比率和速动比率均过大,这是由于瑞幸咖啡公司在舞弊后的发展经营管理不够完善,而不能一味地说明其偿债能力好。在2021年和2022年,公司两项指标均回归正常水平,且偿债能力较好,说明瑞幸咖啡公司在进行财务舞弊事件后,开始重新重视公司财务风险管理。在瑞幸咖啡公司发布的《变革与重塑·2020—2022瑞幸咖啡公司治理报告》中,公司应围绕合规管理体系展开制度建设与文化建设,从而推动公司运营管理水平的持续稳步提升。另外,由于瑞幸咖啡公司于2019年进行财务舞弊,所以对公司2019年各季度的两项指标单独呈现。图5展示了公司2019年各季度两项指标柱状图。从图中可以发现,2019年第1季度流动比率为2.10,速动比率为1.88。这说明此时公司偿债能力比较好。然而,在2019年第2季度这两项指标均超过5,并且在第3季度依旧居高不下。其中的一部分原因同瑞幸咖啡公司在2019年第二季度进行了融资相关,但是同期公司的门店数量也在扩张,其流动资金较少,因此这一数据并不符合常理。

3.2 盈利能力

为了实现良好的财务管理目标,企业必须降低风险。文章选取销售毛利率和净利率两项指标来反映瑞幸咖啡公司的盈利能力。其中,这兩项指标均能够反映企业对于利润的获取能力,并且数值越大代表公司发展经营越好。从表2可以看出,瑞幸咖啡公司的销售毛利率仅在2017年为负值,其余各年比值逐渐增加,其在2022年中期销售毛利率达到60.64%。但是销售净利率在2017—2020年均为负值,仅有2021年为正值。对比2019年各季度的销售毛利率和销售净利率趋势图(见图6),能够发现其销售净利率均为负值,证明其在2019年处于严重亏损状态,这与销售收入呈现增长趋势相矛盾。

3.3 营运能力

文章选取三项指标来衡量瑞幸咖啡公司的营运能力,分别为存货周转率、应收账款周转率、流动资产周转率。

表3呈现了公司2017—2022年营运能力数据。从表中可以得到,公司的存货周转率在2017年时较低,只有0.23。2018—2020年三年中均稳定在6.00左右,2021年达到7.36。

然而,在2022年中,公司存货周转率降到了3.27。应收账款周转率在2018年达到最高339.86,而且在几年中这一指标相差较大,作为零售企业,这一指标不够稳定。

对比2019年各季度数据,由图7可知,2019年瑞幸咖啡公司的存货周转率处于快速上升阶段,但是2019年这三个季度中实际上瑞幸咖啡公司处于亏损状态,因此,这项指标并不合理。

4 Z-Score分数模型财务风险评价

4.1 Z-Score分数模型

笔者通过收集公司的财务报表进行Z-Score模型测算,遵循了随机性原则,适合企业内部对自身财务状况的预测。因此,采用Z-Score分数模型对瑞幸咖啡公司2017—2022年财务风险进行评价,并通过将此模型所得到的Z值与临界值比较,分析瑞幸咖啡公司目前的财务风险状况。Z值模型表达式如下。

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5

式中,各项指标计算方式呈现在表4中。判断Z-Score分数模型的经验区域:如果Z值得分大于2.99,说明企业财务状况良好,破产概率小,出现财务困境可能性小;如果Z值得分在1.81~2.99,说明企业财务状况处于灰色地带,财务状况处于不稳定状态,企业要做好风险防控;当Z值小于1.81时,说明企业面临巨大财务风险,很可能破产。表5为Z值评分模型判别标准。

4.2 Z-Score分数模型财务指标选取及测算

根据瑞幸咖啡公司2017年至2022年财务报表数据进行指标选取,如表6所示。

通过Z分数模型计算,得出了2017—2022年Z值,如表7所示。从计算和分析结果可以看出,瑞幸咖啡公司在2020年年报Z值为历年最低,一方面,由于瑞幸咖啡公司财务造假事件曝光,公司息税利润、留存收益等财务数据真实对外披露,财务核心数据大幅度下滑导致X1、X2、X3数据影响显著,反映出在此时期瑞幸咖啡公司短期营运能力下降,不具备投资价值;另一方面,瑞幸咖啡公司于2020年被强制退市,公司市值大幅下跌,大幅度降低了X4数据,反映了企业面临巨大的财务风险,很可能破产。瑞幸咖啡公司在2021—2022年,Z值数据稳步上升,虽仍低于判别值1.81,仍有较大的财务风险,但可预见瑞幸咖啡公司正在朝着正确的道路前进。一方面,管理层换血并随着与中美监管机构、投资者逐渐达成和解,开曼临时清盘程序告一段落,大钲资本入主等事件,标志着瑞幸咖啡公司避免了破产危机;另一方面,瑞幸咖啡公司制定了新的营销策略,推出了爆款网红产品,营业收入急剧猛增,提高了X5数据,表明企业自身经营趋于稳定上升。

接下来,笔者单独分析瑞幸咖啡公司2019年各季度报表测算得到的Z值,表8展示了瑞幸咖啡公司2019年各季度Z值测算结果,发现瑞幸咖啡公司仅在2019年中报Z值接近 2.99,面临的风险相对较小。一方面是由于瑞幸咖啡公司在此时期虚报了流动资产、息税利润、销售收入等财务数据,对X2、X3、X5数据产生显著影响;另一方面是由于瑞幸咖啡公司财务造假,在此时期公司市值飞速增长,大幅度拉高了X4的数据,增强了长期偿债能力。

为了进一步研究各参数的Z值结果的影响大小,将表7中各指标绘制成柱状图,从图8可以看出,瑞幸咖啡公司从2017年至2022年中X1~X5各指标中X2和X4的波动幅度较大。指标X2从2017年的-0.025波动至2020年的-1.3358,且其在各年度均为负值。指标X4在2017年为-0.13,此后各年度均为正值,且其在2018年达到最大。

5 研究结论与建议

文章以瑞幸咖啡公司为案例,采用其2017—2022年财务数据进行财务风险评价。首先,文章对瑞幸咖啡公司、财务舞弊事件以及其“起死回生”的关键因素进行概况;其次,文章分别从其偿债能力、盈利能力、营运能力三个单指标进行财务分析;最后,文章采取Z-Score分数模型选取5个财务指标具体分析瑞幸咖啡公司的财务风险状况。

研究发现:其一,瑞幸咖啡公司在财务舞弊之前由于公司刚刚上市,导致其偿债风险较大、盈利能力较低、营运能力不稳,但是在财务舞弊期间,其偿债能力、盈利能力、营运能力均表现为异常数据。随后,在2021年和2022年瑞幸咖啡公司这三项指标开始逐渐回归正常,并向着持续发展的方向前进。其二,根据Z-Score分数模型评价发现,瑞幸咖啡公司在2020年年报Z值为历年最低,这是由于财务造假事件曝光,公司息税利润、留存收益等财务数据真实对外披露。并且,瑞幸咖啡公司于2020年被强制退市,公司市值大幅下跌,反映了企业面临巨大的财务风险,很可能破产。瑞幸咖啡公司在2021—2022年,Z值数据稳步上升,虽仍低于判别值1.81,仍有较大的财务风险,但可预见瑞幸咖啡公司正在朝着正确的道路前进。

文章从瑞幸咖啡公司整个发展历程全面分析其各阶段财务风险状况,提出相应的风险防范措施:其一,瑞幸咖啡公司应该围绕参照COSO内部控制框架结构体系来进行财务风险管理,从而推动公司的持续运营。通过建立“三道防线”风险管理框架,明确各部门岗位职责,对风险管理责任进行逐层划分,确保每一层防御都能够相互配合,协调完成风险防控管理。其二,瑞幸咖啡公司应遵循其在《变革与重塑·2020—2022瑞幸咖啡公司治理报告》中所提到的持续优化内部控制运行机制,并健全和完善内部控制,通过聘请外部测评公司来进行内部风险评价。其三,瑞幸咖啡公司应继续开展数字化转型,借助区块链技术进行公正透明的分布式记账,从而监督全流程会计操作,提高其自身的数据系统安全防护,进而提高财务风险应对能力。

参考文献:

[1]陈子欣.上市公司财务舞弊行为分析与风险防范——以瑞幸咖啡为例[J].中国市场,2023(3):49-51.

[2]沈友娣,沈旺.我国创业板中小企业财务风险评价指标有效性[J].技术经济,2012,31(7):66-72.

[3]薛蓓霖. 新能源T公司的财务风险管理研究[D].南京:江苏大学,2021.

[4]丁亚楠.大数据时代财务风险的预警与防范[J].中国市场,2022(36):188-190.

[5]余洪艳. 企业风险承担视角下政府补贴对企业创新绩效的影响机制研究[D].成都:西南财经大学,2020.

[6]贾炜莹.基于主成分分析法的物流上市公司财务风险评价[J].财会通讯,2013(23):107-110.

[7]文唯,郑明贵,杨瑞成.海外矿山并购财务风险评价模型的构建及应用——基于GA-AHP和云物元[J].财会月刊,2016(21):97-102.

[8]李霞,干胜道.基于功效系数法的非营利组织财务风险评价[J].财经问题研究,2016(4):88-94.

[9]滕熙玉,李石新.基于熵权TOPSIS法的JK文化财务风险评价[J].湖南科技大学学报(自然科学版),2022,37(3):104-112.

[10]任冰玉.基于Z-score模型的财务风险分析——以上汽集团为例[J].现代商业,2019(28):48-49.

[11]胡彦扬.基于舞弊风险因子理论的企业财务造假案例分析——以瑞幸咖啡为例[J].现代商贸工业,2022,43(6):94-96.

[12]翟奇凡.舞弊三角理论下上市公司财务舞弊研究——以瑞幸咖啡(中国)有限公司为例[J].企业科技与发展,2021(4):128-130.

[13]齐朝新.企业财务报告内部控制案例研究——以瑞幸咖啡舞弊案为例[J].老字号品牌营销,2022(8):143-145.

[14]熊方军,张龙平,韩粤.上市公司财务舞弊风险识别与治理对策研究——以瑞幸咖啡为例[J].会计之友,2022(3):55-61.

[15]苏斌,钟莉.瑞幸财务舞弊事件给审计带来的启示[J].会计之友,2021(4):135-140.

[16]張新民,陈德球.移动互联网时代企业商业模式、价值共创与治理风险——基于瑞幸咖啡财务造假的案例分析[J].管理世界,2020,36(5):11,74-86.

[作者简介]白皞柏,男,西安交通大学管理学院硕士研究生,山西数据流量生态园运营管理有限公司招商部部长,山西省数字产业协会副秘书长,研究方向:数字化转型和财务风险评价。