泰国汽车市场及准入制度研究

2024-05-16谊波夏添侯冲

谊波、夏添、侯冲

(1.中国农业机械化科学研究院集团有限公司、国家农机具质量检验检测中心,北京 100083;2.襄阳达安汽车检测中心有限公司、国家汽车质量检验检测中心(襄阳),襄阳 441004)

0 引言

2023 年东盟主要汽车市场销量339.59 万辆,同比下降0.7%,占全球总销量的3.8%。受疫情影响,东盟汽车消费在2020 年下降到不足250.00 万辆的水平,现在已经逐渐恢复到疫情前的水平。泰国是东盟第二大汽车销售市场,2023 年汽车销量84.14 万辆,占东盟总销量的24.70%。2023 年,共有3 家中国汽车品牌进入泰国汽车销量前十,中国汽车品牌通过新能源车型占据的优势打开了市场,实现了跳跃性的发展。本文对泰国汽车市场、产业政策和准入制度进行研究,为中国品牌进入泰国市场提供参考。

1 泰国汽车市场情况

1.1 东盟汽车市场

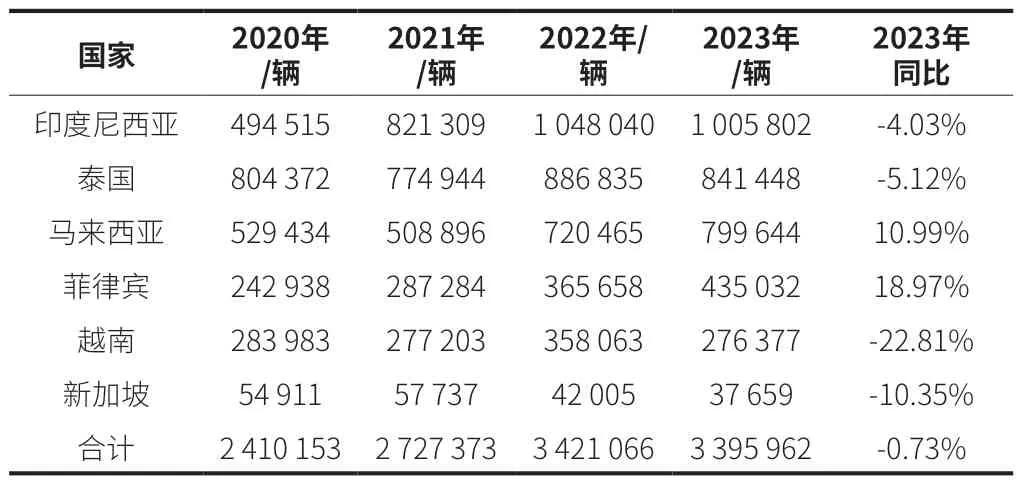

自2020 年起,东盟已经超过欧盟成为中国最大的贸易伙伴,而中国自2009 年开始,已经连续14 年保持东盟第一大贸易伙伴的地位。东盟是消费量级超过300 万辆的汽车市场,也是中国汽车走出去的重要市场。近年来,东盟国家积极推动汽车产业向电动化转型,电动汽车在当地市场的需求持续增长,显示出巨大的市场潜力。与此同时,中国车企凭借在电动汽车领域的领先技术和创新能力,正加快“出海”步伐,东盟已成为中国车企国际化战略的重要舞台。

在“一带一路”倡议的引领下,叠加中国-东盟自由贸易区的深化建设以及《区域全面经济伙伴关系协定》(RCEP)的全面生效[1],中国汽车产品,特别是新能源汽车在东盟市场的渗透率将迎来新的增长机遇。这些积极因素共同为中国车企在东盟地区的进一步发展提供了有力支撑,使得中国新能源汽车在东盟市场的影响力日益扩大(表1)。随着东盟国家对电动汽车需求的持续增长以及区域合作机制的不断完善,中国新能源汽车在东盟市场的份额将持续提升,为推动双方经贸合作和绿色发展作出更大贡献。

表1 东盟主要国家汽车销售情况

1.2 泰国汽车市场情况

泰国是除了中国、日本和韩国之外,亚洲最重要的汽车生产大国,在2023 年全球十大汽车生产国中,泰国是第十位。泰国不仅是东盟最大的汽车制造国,而且在整个东盟地区,其汽车工业发展水平最高,产业链布局也最为完善,汽车制造业约占国内生产总值的12.00%。2023 年泰国本土市场销售84.14 万辆,汽车产量184.10 万辆,属于出口型的汽车产业。2023 年全年泰国出口量达到111.75 万辆,创下了5 年内的新高,并且超过了新冠疫情爆发前的2019 年出口量。但在其国内销售方面,由于对皮卡为首的车型的贷款审批趋严,家庭债务的增多、经济放缓以及2024 年度预算的延迟发布都对销量产生了负面影响,2023 年全年汽车销量同比下降5.12%。根据泰国工业联合会(FTI)的预测,2024 年泰国本土汽车产量可达到190.00 万辆,其中供应出口市场的产量预测为115.00 万辆,而供应泰国当地市场的产量预测为75.00 万辆。

从分车型销售情况来看,皮卡、轿车与SUV 形成了三足鼎立的态势。其中,皮卡以34.67%的市场份额拔得头筹,销量高达29.17 万辆,凸显了其实用性在泰国市场的独特魅力。然而,尽管皮卡在市场中占据领先地位,但2023 年其销量同比却下滑了25.37%。这一转变主要归因于泰国日益收紧的金融监管政策,对皮卡造成了不小的冲击。紧随其后的轿车和SUV 分别以28.66%和25.35%的市场份额占据市场第二、三位,特别是SUV车型,2023 年同比增幅达29.72%,有着较为显著的增长(表2)。

表2 泰国汽车分车型销售情况

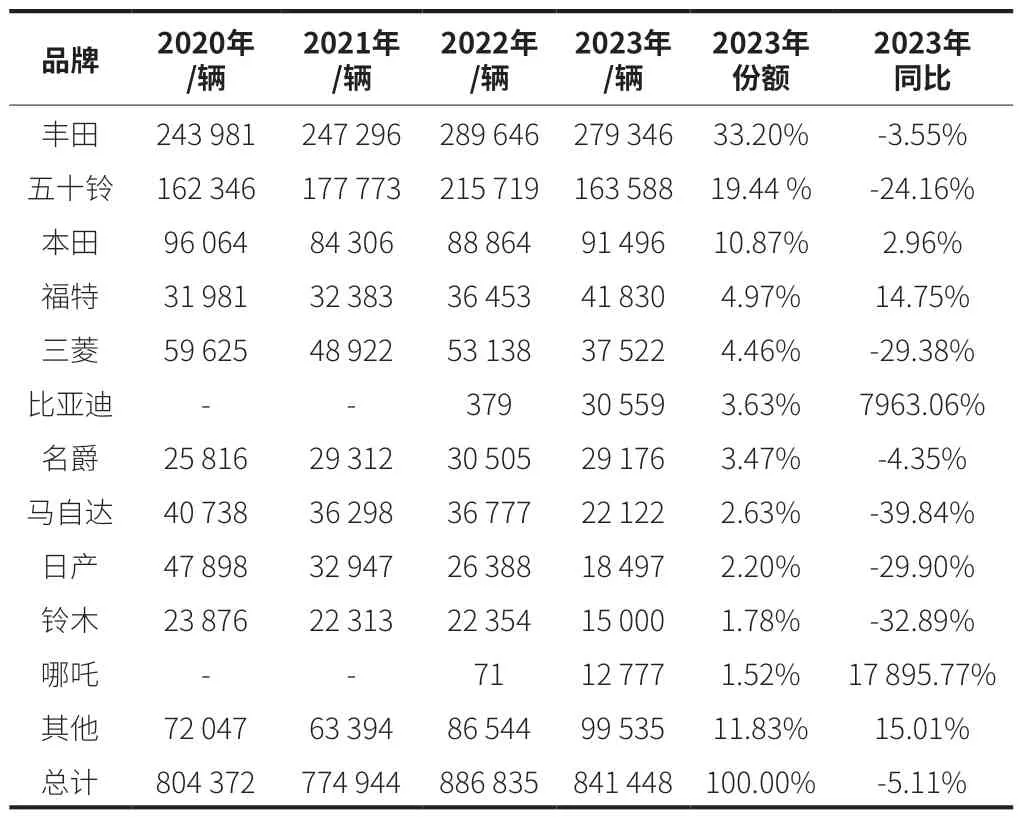

从品牌销售来看,日系车仍然占据主导地位。2023 年全年销量中,丰田销量为27.93 万辆,同比下降3.55%,占泰国汽车总销量份额为33.20%;五十铃销量为16.35 万辆,同比下降24.16%,占泰国汽车总销量份额为19.44%;本田销量为9.14 万辆,同比上升2.96%,占泰国汽车总销量份额为10.87%。2023 年共有三家中国汽车品牌进入泰国汽车销量前十,分别为第六名比亚迪、第七名名爵以及第十名哪吒。与日系车相比,中国汽车品牌通过新能源车型占据的优势打开了市场,实现了跳跃性的发展(表3)。

表3 泰国汽车分品牌销售情况

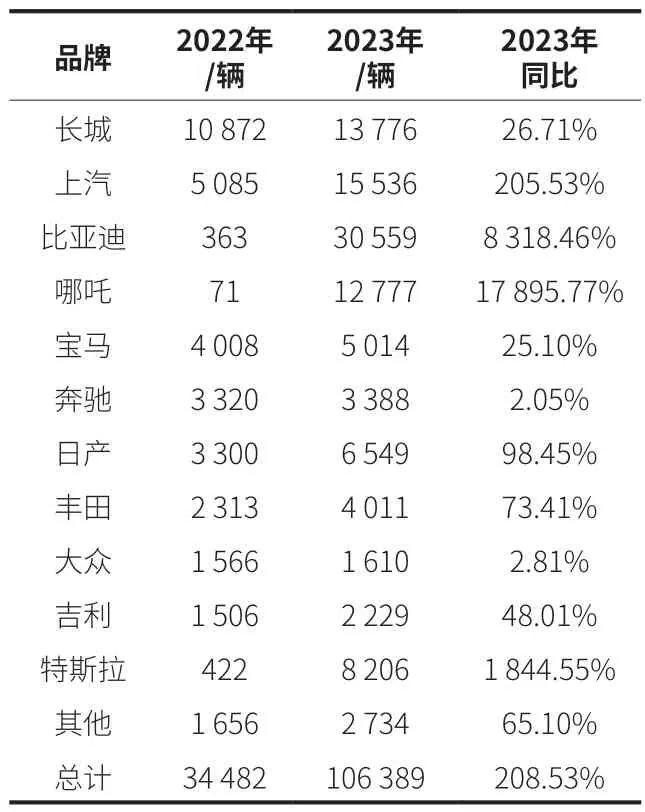

由于泰国政府对新能源汽车的支持力度持续加大,泰国新能源汽车销量实现跨越式发展,2022 年、2023 年新能源汽车销量分别为3.40 万辆、10.60 万辆(表4)。2023 年新能源汽车占总汽车销量占比已达12.6%,其中中国新能源汽车占其中大约8 成[2]。

表4 泰国新能源汽车分品牌销售情况

2 泰国汽车产业政策情况

泰国在《联合国气候变化框架公约》第26 次缔约方大会上承诺,正式宣布其碳中和目标,即2030 年前将温室气体年排放量减少20%-25%,到2065 年实现碳中和。泰国政府将推动电动汽车产业发展作为实现这一目标的关键举措,出台“30·30”政策,即到2030 年泰国产汽车中30%为电动汽车的目标,并且还推出了诸如补贴和新消费税以及进口关税等激励措施,以鼓励电动汽车和零部件的生产,同时也促进电动汽车在泰国市场的使用,完善充电基础设施,包括充电站和智能电网的发展。

2022 年2 月15日,泰国政府在内阁会议上批准了国家电动汽车政策委员会为促进电动汽车推广及其生产而提出的激励措施。2022 年6 月,泰国开始实施新能源汽车补贴政策“EV3.0”(2022 年-2023 年),该政策通过关税减免措施吸引进口,同时刺激本土消费市场,并利用补贴杠杆推动外国车企在泰国建立电动汽车产能。泰国EV3.0 政策是第一阶段电动汽车激励政策,30 kW·h 以上的纯电动乘用车可获得15 万泰铢的购置补贴,30 kW·h 以下的可获得7 万泰铢。由于得到2022 年以来实施的促进电动汽车普及措施(EV3.0)的支持,2023 年成为泰国纯电动汽车市场快速增长之年。

EV3.0 措施吸引了众多电动汽车品牌进入泰国市场并在泰国投资生产电动汽车以享受该措施下的优惠权益。鉴于EV3.0 计划即将于2023 年12 月31 日到期,2023 年12 月19 日,泰国内阁会议原则上批准通过了泰国电动车委员会鼓励电动汽车在泰生产制造的第二阶段支持鼓励措施(即EV3.5 计划)的提案[3]。EV3.5相比第一阶段的EV3.0 政策,购置补贴金额有明显退坡,但其亮点为除了覆盖电动乘用车外,还包括电动皮卡和电动摩托车。泰国汽车发展政策的一贯性可预期为其新能源汽车快速发展提供了良好的发展环境。

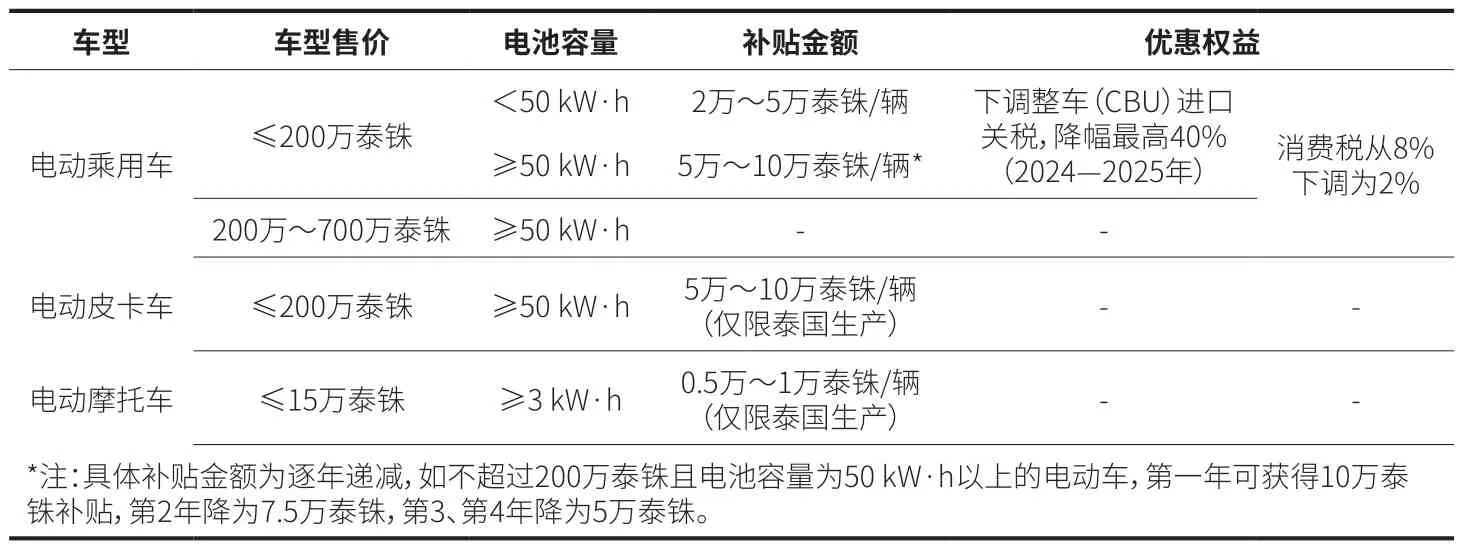

2.1 促进电动汽车普及措施(EV3.5)

泰国已批准了第二阶段电动汽车激励计划“EV3.5”,该政策于2024 年1 月2 日正式生效。这一政策实施期限为4 年(2024-2027 年),旨在推动泰国成为全球排名前十以及东南亚领先的电动汽车制造中心。预计在4 年内,政府的财政总支出将超过340 亿泰铢。除了电动乘用车外,该政策还将覆盖电动皮卡和电动摩托车。“EV3.5”具体措施如表5 所示。

表5 第二期支持电动汽车使用措施(2024—2027 年)

2.1.1 参加EV 3.5 政策制造商的资质要求

(1)已参加第一期促进电动汽车普及措施(EV3.0)的制造商可继续参加EV3.5 措施并申请享受新措施下的额外优惠权益,但必须遵守各项措施的条件。

(2)符合参加EV3.0 措施资质的制造商,与泰国消费税局签署谅解备忘录。如:须为在泰国设有工厂的汽车制造商,并根据规定在泰国生产数量与整车(CBU)进口量相等的电动汽车作为补偿等。

2.1.2 制造商参加EV3.5 政策的限制性条款

(1)2024-2025 年如通过整车进口方式享受EV3.5 政策,2026 年需要按1:2 的比例生产电动汽车来补偿(即每进口1 辆,须在泰国生产2 辆作为补偿),2027 年该比例增值1:3(即每进口1 辆,须在泰国生产3 辆作为补偿)。

(2)进口和国产汽车的电池应符合泰国工业产品标准(TIS),相关产品需要通过泰国北柳国家汽车和轮胎测试中心(ATTRIC)按照国际标准进行的标准检测。

2.2 汽车产业升级措施

2023 年11 月9 日泰国投资促进委员会批准《汽车产业升级投资促进措施》,鼓励汽车制造商使用自动化系统或机器人来提升内燃机汽车、混合动力汽车和插电混合动力汽车的生产效率。

已运营的汽车制造企业(无论是否享受投资促进委员会的投资优惠权益)和新投资项目均可申请享受该措施的优惠权益。制造商须在2024 年内提交申请,符合条件的制造商可享受以下税务优惠权益。

(1)使用泰国产自动化系统或机器人比例不低于30%的项目:免征企业所得税3 年,免税投资额为用于购买自动化系统或机器人支出的100%。

(2)使用自动化系统或机器人的一般项目(即国产化比例低于30%):免征企业所得税3 年,免税投资额为用于购买自动化系统或机器人支出的50%。

2.3 其他电动汽车促进措施

泰国投资促进委员会(BOI)秘书长纳立披露,在总理赛塔的主持下,国家电动汽车政策委员会会议成功通过了一项减税优惠措施,旨在鼓励企业采购大型商用电动卡车和巴士。根据该政策,全进口和国内组装的电动巴士/卡车购车企业将享受当年企业所得税的减免额,全进口车辆的抵税额可达车款的1.5 倍,而国内组装车辆则可获得车款2 倍的抵税优惠。这一创新策略不仅体现了政府推动国内电动汽车产业投资的决心,更是加快实现净零排放目标的重要一步。

预计,这一减税措施将极大地提振泰国国内电动卡车和巴士的销售市场,预计可能产生高达6 000 辆电动巴士和4 000 辆电动卡车的新增销售量。为确保政策顺利推进,该措施将持续实施至2025 年底,届时税务部门将公布详细的指导方针和实施细节。这一政策的落地,不仅将推动泰国电动汽车产业的快速发展,更将为该国实现碳中和目标注入新的活力。

3 泰国汽车准入制度

泰国汽车及其零部件准入的主要管理部门为泰国陆路交通部(DLT)和泰国工业标准协会(TISI),两大部门的主要职能职责如表6 所示。

表6 泰国汽车准入主要管理机构

3.1 泰国整车型式批准认证

泰国的整车认证分为3 个步骤:一是要根据ECE 法规来进行检测并取得欧盟整车型式认证WVTA 证书;二是要向泰国工业标准协会(TISI)申请,依据TISI 标准在泰国进行排放测试并获得排放证书(纯电动车辆可豁免排放认证);三是向泰国陆路交通部(DLT)申请进行注册并进行检测,获得型式认证证书。对于M1、N1 类车辆,还需粘贴ECO Sticker 标签(节能标签)。完成这一系列流程之后才可以进行车辆销售。

进行DLT 注册时,针对不同种类汽车,所依据的法律也有所不同,对大型客车、载货车和轿车、轻型载货车(皮卡)、摩托车分别依据《陆路运输法》和《机动车辆法》进行检测和管理。其检测类似于国内汽车产品的出厂检验,主要检验内容为整车静态检查、安全带安装检查、制动试验等系列检查[4]。同时,为促进和保证电动汽车安全性,DLT 近来陆续新增两项新的技术法规,即参照联合国UN R100 制定的电动汽车安全认证技术法规(2023 年1月1 日起实施)和参照联合国UN R13-H 制定的乘用车制动认证技术法规(2024 年1 月1 日起实施)。DLT 认证未来会引入转向机构、行人保护、轮胎安装、EMC 等几十项整车认证项目,要随时关注其发展,以保证汽车准入的合规性。下面以轿车为例列出整车市场准入型式认证所涉及的主要安全技术法规项目(表7)。

表7 泰国DLT 认证轿车主要安全技术法规项目

3.2 零部件型式批准认证

泰国汽车零部件采用TISI 认证,分为强制性认证和自愿性认证,其中强制性认证的项目为玻璃、安全带和发动机排放;自愿性认证的项目为轮胎、座椅、安全带固定点等。TISI 认证的申请方必须是泰国进口商。但是随整车一起出口到泰国的零部件满足相应欧标,有E-mark 证书即可,售后备件需严格按照TIS 强制性标准进行TISI 认证,获得TISI 认证的零部件需要按要求粘贴或模压TISI 标签,才能进行市场。TISI认证没有有效期限制,但如果有新标准取代原有标准,原标准的证书则会失效。

4 建议

泰国出台“30·30”政策汽车产业政策,并提出了一系列财政补贴、税收减免和外资控股等优惠政策,可预见后续一段时间有明确的高增长预期。但要注意,享受政策的前提是按要求在泰国当地设立工厂,并生产满足进口补偿数量要求的电动汽车。

2023 年,奇瑞汽车、比亚迪、长安汽车和广汽埃安等企业相继宣布在泰国建厂计划,国轩高科、蜂巢能源等动力电池公司也先后前往泰国建厂[5],可见中国汽车企业会在泰国汽车市场与早已扎根多年的日系汽车企业在未来几年展开激烈竞争。为了在竞争中脱颖而出,中国汽车企业需在确保产品质量的前提下,精准施策,降低成本。同时,不断创新产品设计和研发,打造具有差异化竞争优势的车型,以满足泰国消费者的多样化需求。此外,加强品牌建设和市场推广,提升品牌影响力和市场认知度,也是关键所在。

5 结束语

泰国政府积极推行新能源汽车发展政策,同时依托其完善的汽车产业链,为汽车产业提供了强有力的支撑,并且泰国地处全球航运主干线,其便捷的海运条件使得汽车能够高效出口至全球各大主要汽车销售市场。本文通过对泰国汽车市场、产业政策及汽车准入政策进行了梳理研究,旨在为中国品牌汽车进军泰国市场提供参考,助力中国汽车企业在泰国市场取得更为卓越的成绩。