形成消费和投资相互促进的良性循环:理论逻辑与实践进路

2024-05-16刘奕王文凯

刘奕 王文凯

摘 要:过去几十年,我国经济增长主要依赖投资和出口驱动,但当前房地产和交通基础设施的投资空间已然有限,经济发展水平较高的地区资本形成额占GDP的比重逐年走低。与此同时,我国消费水平总体较低但倾向不低,服务消费占比日益接近商品消费,小众消费提升仍有较大潜力,消费市场下沉的倾向较为明显。推动形成消费和投资相互促进的良性循环,既是新发展阶段的巨大挑战,也是历史性机遇。在马克思主义理论中,投资和消费是社会再生产的有机统一体;从经济学理论看,消费和投资从来都不是割裂的。基于当前我国投资和消费的特征事实及投资消费互促的理论逻辑,投资和消费互促的良性循环应具有如下特征:有效率的投资具有关键性作用;消费具有基础性作用;消费和投资相辅相成;满足人民群众对美好生活的向往是形成消费和投资良性循环的目标;发展新质生产力是实现消费和投资良性循环的基石。故此,应辩证看待消费和投资的关系,以消费转化为出发点扩大投资,重点从促进增收、推动集聚、建设载体、优化供给、改善民生等角度入手,推动形成消费和投资相互促进的良性循环。

关键词:投资;消费;服务消费

中图分类号:F124 文献标识码:A 文章编号:1003-7543(2024)04-0050-13

2023年12月召开的中央经济工作会议明确提出,着力扩大国内需求,要激发有潜能的消费,扩大有效益的投资,形成消费和投资相互促进的良性循环。“形成消费和投资相互促进的良性循环”的表述充分表明,优化投资结构需要针对消费者的潜在需求,并以此为出发点进行供给端的优化,这既延续了对经济长期转型的追求,又兼顾了短期增长的平衡,在当前阶段更凸显其必要性和紧迫性。从经济学理论看,对消费和投资关系的认识需放在经济增长及其拉动因素的框架下分析。根据宏观经济学的国民收入核算恒等式(支出法),国内生产总值(GDP)可以分为消费、投资、政府购买、净出口四项①,其中政府购买(支出)又可以进一步分为消费性购买和投资性购买,因而国内生产总值可以分为消费、投资和净出口三大项,这就是众所周知的“三驾马车”,其中消费和投资因对经济的拉动作用较强而备受关注。

一般情况下,消费和投资容易被割裂甚至对立起来。经济学理论更多强调投资的作用,比如凯恩斯主义特别强调投资可以通过乘数效应产生放大作用;哈罗德在凯恩斯的基础上提出现代经济增长理论,仍然强调投资的作用——投资一方面形成需求,另一方面形成生产能力;新古典经济学派的代表人物索洛于1956年提出经典的经济增长理论,认为储蓄率(消费)的变化只会暂时性地影响经济增长,只有技术进步才能永久地影响经济增长,而技术进步来自投资(即资本)。古典学派和新古典学派认为消费不能形成生产能力,只有投资才能形成生产能力,这也是经济增长理论如此重视投资的原因。

长期以来,我国经济发展存在着某种程度上的投资“惯性”,改革开放特别是进入21世纪以来的发展实践,也验证了投资驱动型增长理论在我国的适用性。1980—2022年,我国全社会固定资产投资额从910.9亿元增长到54.2万亿元,年均增速高达16.4%;1978年以来资本形成率(资本形成总额/GDP)居高不下,始终维持在30%以上,2010年达到最高值47%,2022年缓慢降至43.2%①,但仍远高于全球资本形成率20%的平均水平。投资驱动型模式建立在高储蓄的基础上,而作为我国过去30年高储蓄率的支柱,“人口红利”正在消失,因而这种增长模式正变得难以为继[1]。更重要的是,依靠高投资推动经济发展导致了诸多问题。一是投资回报率显著下降。我国实体经济投资回报率自2000年以来先上升后下降,高点出现在2007年的12%,2008年金融危机后持续下行,2020年新冠疫情后进一步下行[2]。实体经济回报率降低导致大量资本涌入房地产行业[3]。二是高投资导致某些行业出现严重的产能过剩,如钢铁、水泥、煤炭、制铝、玻璃等产业。三是交通基础设施等领域的高投资导致政府债务高企。财政部数据显示,截至2022年底,我国地方政府法定债务余额35.1万亿元,加上纳入预算管理的中央政府债务余额25.9万亿元,全国政府债务余额达61万亿元②。基于上述原因,一些研究认为投资主导型经济增长模式对我国经济增长率的波动负有较大责任[4],需由投资主导向消费主导模式轉换。

从消费的视角来看,我国的最终消费率(最终消费占GDP的比重)在20世纪80年代初曾达到66.6%,但2000年之后持续下降,2022年为53.5%。这不仅远低于美国、日本等国80%的水平,也低于世界平均水平。世界银行数据显示,2021年全球居民最终消费为52.99万亿美元,占GDP的比重为54.9%;政府最终消费为16.5万亿美元,占GDP的17.1%,合计占比72%[5]。上述分析表明,我国消费驱动型增长模式尚未形成,消费仍有较大的增长空间。然而,一些学者对消费拉动型经济增长仍持怀疑态度。有学者认为,我国经济增长模式向消费拉动转型是错误的,提高生产率的产业升级和创新需要投资,而只有生产率提高才能导致收入和消费增加;也有学者指出,消费只是短期且有效需求不足的情况下拉动经济增长的方式,而投资则不仅可以在短期刺激经济发展,还是长期增长的源泉。因此,如何看待投资与消费之间的关系仍有较大争议,这也为本文的研究提供了理论空间。比起争论投资驱动还是消费驱动,如何协调投资和消费以促进经济增长才是真正值得研究的问题。本文的研究有助于深化对投资和消费关系的认识,同时为促进消费和投资联动、更好激发增长潜能的相关政策研究提供有益参考。

一、投资驱动抑或消费驱动:典型事实与主要特征

随着经济进入新常态,我国经济增长模式也在发生着深刻的变化。过去几十年,我国经济增长主要依赖投资和出口驱动,但当前房地产和交通基础设施的投资空间已然有限,经济发展水平较高的地区资本形成额占GDP的比重逐年走低,投资驱动经济增长的路径已难以为继。与此同时,我国消费水平总体较低但倾向不低,服务消费占比日益接近商品消费,小众消费仍有较大潜力,消费市场下沉的倾向较为明显。故此,推动形成消费和投资相互促进的良性循环,既是新发展阶段的巨大挑战,也是历史性机遇。

(一)投资驱动型发展:典型事实与主要特征

改革开放以来,我国的工业化和城镇化建设需要大量资本的积累,因而形成投资的第一个特征事实:资本形成率占GDP的比重过高,这也是形成“我国属于投资驱动型发展模式”观点的主要依据。

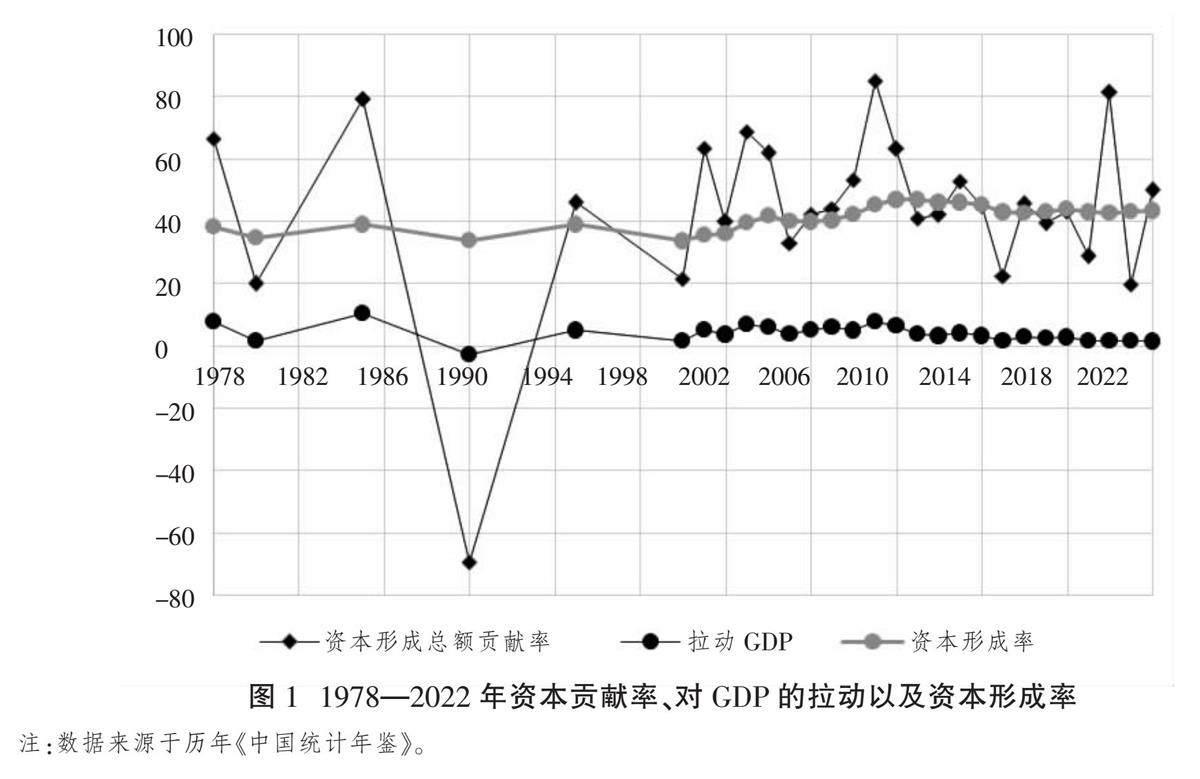

从长时段看,投资驱动型发展模式是计划经济体制遗留下来的[6]。在计划经济体制下,为尽快实现工业化和现代化,实行的是重积累轻消费、重生产轻生活的经济发展战略,这使得投资成为经济发展最重要的支撑。一些学者从理论上对该模式进行了分析,如Kornai[7]关于中央计划经济投资饥渴的一般理论,Imai[8]关于中国投资主导型商业周期模型的理论等。尽管改革开放以来我国对发展战略进行了调整,但无论从数据还是文献看,投资仍被视为促进经济增长的重要因素[9]。图1显示,自1978年起,资本形成率基本稳定在40%左右,而贡献率均值为44%,对GDP的拉动作用均值为4%。从国际上看,同期印度、日本和美国的资本形成率几乎均低于中国,2009年之后尤其明显。

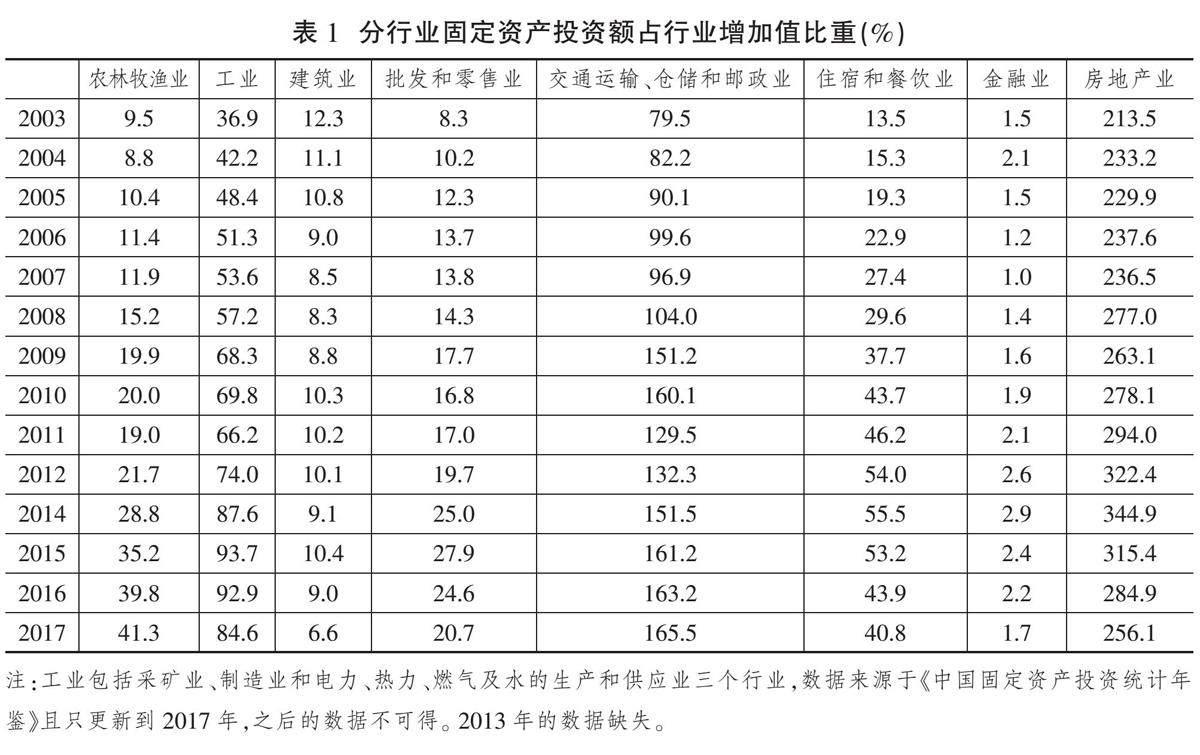

从典型行业看,在制造业,交通运输、仓储和邮政业,房地产业,科学研究和技术服务业等典型行业中,固定资产投资额占总固定资产投资额比重最高的是制造业,从2003年的27.3%上升到2017年的44.9%;其次是房地产业,从2003年的24.4%上升到2017年的33.9%;再次是交通运输、仓储和邮政业,从2003年的11.7%上升到2017年的14.2%,提升了2.5个百分点;最后是科学研究和技术服务业,其占比虽然呈上升趋势,但实际占比即使在2017年也仅为1.4%。制造业、交通运输业和房地产业固定资产投资占比总和一直在上升,最高时曾达到98.4%,因而可以说,固定资产投资占比高主要是由这三个行业拉动的①。进一步地,表1提供了分行业固定资产投资额占行业增加值的比重,这部分展示了更多行业的情况,同时也更接近投资率的概念。表1显示,农业固定资产投资占农业增加值的比重呈现上升的趋势,但绝对值小于工业,批发和零售业上升的速度则较慢。住宿和餐饮业的比重2003—2014年呈现上升趋势,2014年之后开始下降,金融业则呈现波浪式发展。所有行业中,交通运输、仓储和邮政业及房地产业所占比重远超过其他行业。当前传统的交通基础设施和房地产投资空间已然较小。

分区域看,我国区域之间经济发展存在较大差异,其资本形成率也是如此。经济越发达的地区和省份,其资本形成额占GDP的比重越低;东部和中部地区的资本形成额占GDP的比重呈现先上升后逐步下降的趋势,而西部地区资本形成额占比则呈现持续上升的态势②。关于资本有机构成的理论认为,“增长最快的是制造生产资料的生产资料生产,其次是制造消费资料的生产资料生产,最慢的是消费资料生产”[10]。换句话说,在工业化过程中,因为需要采用机器生产,对机器及基础设施的需求会持续增加,资本有机构成会随着技术的发展而提高,故投资将占据主导地位,也即生产资料生产的增长快于消费资料生产的增长;当工业化完成后,产业结构会发生变化,技术密集型产业会占据主导地位,且随着收入的提高,消费需求开始上升,服务业发展也会逐渐超过工业,而技术密集型产业和服务业的资本有机构成低,导致生产资料的生产增速低于消费资料的生产增速,投资不再居于主导地位。上述特征同我国的基本事实也是相符的,随着东部地区率先实现工业化,其资本形成额占比也会逐渐降低。

从整体上看,我国资本形成总额占比较高,这主要是工业化阶段交通、房地产和传统制造业等领域固定资产投资占比较高导致的,而对于某些领域如第一产业、科技研发等的固定资产投资占比仍然偏低。在推进工业化、城镇化发展的阶段,这些领域投资比重高有其合理性。在新发展阶段,应更聚焦于较为薄弱的领域、行业和区域,如科技创新、数字基础设施、现代农业、战略性新兴产业等,特别是随着数字技术的不断进步以及人工智能的爆发性增长,强大的算力成为实现创新和突破的关键要素。根据IDC预测,生成式AI计算占整体AI计算市场的比重将从2022年的4.2%增长到2026年的31.7%,算力几乎决定了人工智能技术创新的上限。故此,应在防止低效和无效投资的同时,推动投资领域的进一步拓展、投资效率的不断提高,为实现新型工业化、构建现代化产业体系筑牢基础。

(二)消费驱动型发展:典型事实与主要特征

投资关联的是供给端,消费则是需求端。消费是产品和服务的最终目的,也是整个生产过程完成循环的最后一环,发挥着不可替代的作用。我国有超大规模市场,其含义是潜在需求巨大,但目前面临的最重要问题是如何把潜在需求转化为有效需求。

从总体上看,我国消费主要呈现整体水平较低但消费倾向不低的显著特征。在讨论消费的现状和特征前,应首先澄清一個“误解”,即我国居民不愿消费。“刺激消费”的潜台词是居民不愿消费,但消费倾向低并非事实。消费需求是具有可支付能力的真实需求,要衡量消费倾向,还需考虑再分配之后的可支配收入。2013—2019年,我国人均消费支出从1.3万元增至约2.2万元,而同期人均可支配收入从1.8万元增长到3.1万元,人均消费支出占人均可支配收入的比重始终保持在70%以上。故此,以实际支付能力口径看,我国居民的边际消费倾向不低于0.7,这一数字仅比美国的水平低不到0.07。考虑到中美统计口径的差异,中国居民消费口径下的住房(虚拟服务支出)是有较大低估的,居民的真实边际消费倾向约为0.75,几乎与美国持平。周振[11]的测算表明,中国农村居民2010—2020年边际消费倾向为0.836,因而我国是消费水平低而非消费倾向低。2010年以来,中国居民最终消费占GDP 的比重不足40%,而这一指标在美国约为65%,德、法等欧洲国家约为55%,日本、韩国、泰国、印度等亚洲国家也普遍超过50%①。20世纪90年代以来,发达国家消费对经济增长的贡献率稳定为70%左右。改革开放之后至2000年,中国的消费增长贡献率均值为63.6%;2001—2023年,这一数值下降至52.1%②。从国际比较来看,中国居民最终消费支出占GDP的比重偏低主要体现为服务消费的不足。国家统计局数据显示,2021年中国居民服务消费占最终消费总支出的44.2%,相当于人均GDP的13.1%,而根据OECD的数据,美国这一比例超过64.4%,相当于人均GDP的46.6%。中国消费水平低还源于居民部门收入占比过低,2022年居民可支配收入占人均GDP的比重为43.2%,而加拿大为55.7%,英国为63.6%,美国为75.2%③。

分区域看,城乡居民消费水平逐年增加、差距缩窄,消费市场下沉的倾向较为明显。随着经济的发展,我国居民消费水平逐渐增加,2003—2023年人均消费支出增速高达10.1%,远高于同期GDP增速。从城乡分布看,城镇居民消费水平高于农村居民,但差距正逐渐缩小,城乡居民人均消费支出之比由2003年的3.2下降至2023年的1.8。而且,农村居民的恩格尔系数④虽高于城镇居民,但呈现下降趋势。根据联合国的划分标准,2022年我国农村居民刚刚跨过相对富裕的门槛线,城镇居民则属于富足的状态。虽然城镇居民的消费绝对值比农村居民更高,但当前消费市场的下沉已成为显著的特征。近年来,许多研究聚焦于中小城市以及农村地区的消费潜力①,指出中小城市和农村地区的消费增长潜力巨大。中国超过70%的人口生活在三线及以下城市,而经济增长、城镇化、基础设施的改善以及物流网络的扩大,都有助于提高中小城市居民的可支配收入并提升商品和服务的供应量,而县域居民相对富裕的闲暇时间也为消费潜力的释放奠定了坚实基础。2023年我国农村消费品零售额达6.4万亿元,同比增长8.0%,高于城镇的7.1%。农村电商是这一增长的主要推动力,《2022县域数字农业农村电子商务发展报告》的数据显示,2021年全国县域网络零售额达4.4万亿元,同比增长15.4%。更重要的是,中小城市的消费者与一二线城市的消费者在经济环境、生活习惯、消费理念等方面有所不同,主要体现在以下三个方面:一是对网络渠道的依赖,电子商务平台日益成为中小城市和农村地区消费者的主要消费渠道。国家统计局数据显示,2018—2022年农村网络零售额逐年增加,2022年农村网络零售额占农村消费品零售额的比重为37%,创历史新高。随着互联网基础设施的下沉,中小城市和县域居民的网络消费习惯逐渐形成,社交媒体对消费者行为的影响日益重要。二是对服务消费的需求旺盛。中小城市和县域居民对于医疗和教育等服务的需求日益增加,高质量的服务体验成为左右消费者决策的主要因素。特别是县域居民生活服务线上消费快速增长,某生活服务平台的数据显示,2019年至2023年前三季度县域生活服务消费订单占全国的比重持续增加,从2019年的23.8%上升至2023年前三季度的30.6%,订单量5年复合增长率超40%,高于全国平均增速水平。三是中小城市和农村地区消费者看重性价比,崇尚国风国潮等新潮设计,更加青睐国产品牌。

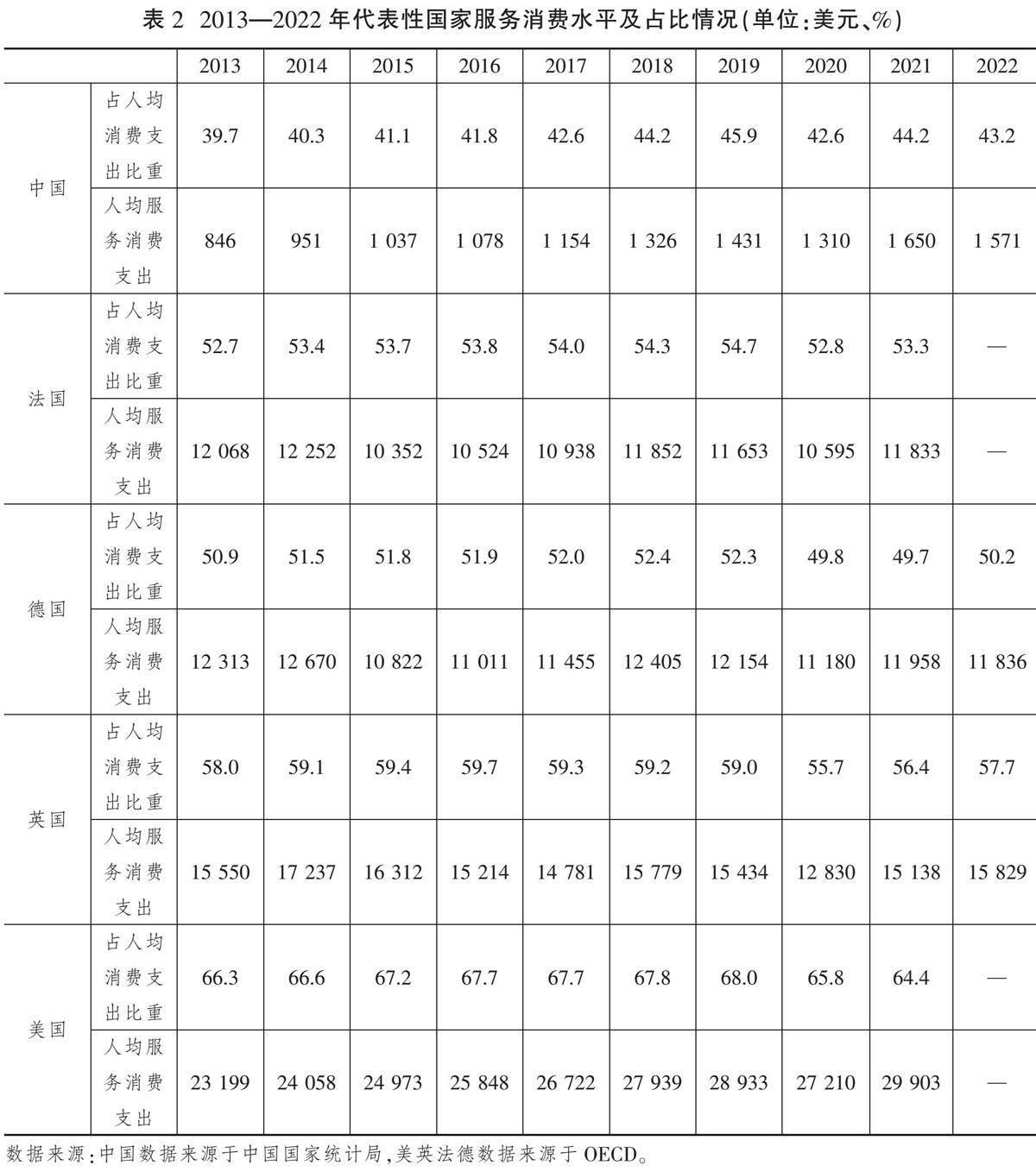

从消费的具体类型看,近年来我国服务消费占比不断逼近商品消费。国际经验表明,非耐用商品消费在国民收入达到一定水平之后,占比将呈现明显下降趋势,单纯依靠实物消费难以带动我国消费持续增长。与之相反,我国服务消费呈现迅速增长的态势,服务消费占比与商品消费之间的差距越来越小。表2(下页)给出了2013—2022年代表性国家服务消費水平及占比情况,从绝对值来看,2013—2019年中国居民人均服务消费呈现快速上升的趋势,人均服务型消费支出年均增长率高达11.1%,远超同期GDP增速。服务消费规模的增长也反映在所占比重中,其占比从2013年的39.7%提高到2019年的45.9%。2020年之后,新冠疫情对消费产生了较大的负面影响,且对服务消费的负面影响大于商品消费,导致服务消费占比有所下降。2023年服务消费迅速复苏,人均服务性消费支出达到12 114元,比2022年增长14.4%,占居民人均消费支出比重为45.2%,基本恢复到新冠疫情前水平。与美、英、法、德等发达国家相比,近年来中国服务消费增长更为迅速,但无论从绝对水平还是占人均消费支出的比重看,中国服务消费水平均偏低。比如,英、法、美、德四国人均服务消费占比均超过50%,其中美国更是超过60%,这也说明中国服务消费的发展仍有较大空间。根据发达国家的经验,服务消费在人均收入超过1万美元时会出现较快增长[12]。当人均GDP处于11 000国际元时,美国服务消费支出比重为46%左右,韩国为52%[13]。故此有研究指出,到2030年中国消费的一个重要特征是服务消费的崛起②,2021—2030年中国的消费年均增长率将达到7.9%,其中服务消费增长率为9.2%、实物消费增长率为6.7%,这将推动服务消费在全部消费占比中持续上升,从2019年的45%提升到2030年的52%,从而超过实物消费。

从具体的消费类目看,小众消费提升具有较大潜力。在八大消费类别中,“其他”是很多与日常生活紧密相关但不宜分类的消费,这些消费往往比较小众且种类繁多,在国外被称为小众消费①。尽管小众消费单位量小,但由于其种类繁多、数量庞大且直接与百姓生活密切相关,对改善人民生活、解决就业、增加居民收入等有着极为重要的意义,因而在未来有重要的发展潜能。近年来,我国消费主体逐渐发生变化,截至2021年我国“90后”及“00后”人口量接近3.2亿人,已成为国内消费的生力军。消费主体的变化使得消费目的从满足实用需求转向取悦自己、提升幸福感,商品和服务的个性化特征及附加的情绪价值日益凸显①。消费主力的变化意味着消费重心的迁移,从需求曲线头部的少数大热门(主流产品和市场)转向需求曲线尾部的大量利基产品和市场。平台经济的发展,使得大量小众化、个性化的消费需求能够更好地被识别和匹配,也使得市场长尾增厚的特征越发明显。从某生活服务平台数据看,长尾市场每个业态的规模不大,但如蹦床、漂浮、冲浪、跳伞、滑翔伞、油画、花艺、国学、戏曲培训、开蚌等众多业态叠加在一起,2019年就形成了接近5 000亿元规模的消费市场。从国际比较的视角看,2000—2022年中国居民人均小众消费占居民人均消费总支出的比重基本在2%至3%之间,每年有一定的波动,近些年稳定在2.4%左右(见图2)。相比之下,美欧小众消费支出占比较高,特别是美英两国,小众消费人均支出占比在8%上下,法国和德国占比也分别在4%和5%左右,这表明中国小众消费还存在巨大的释放空间。

二、消费和投资相互促进的理论逻辑和基本特征

关于投资和消费发展状况和典型事实的分析表明,投资在一些领域和行业仍大有可为,重要的问题不是投资过度,而是投资错配;与此同时,消费也需要把握其特点,精准施策提振消费。为厘清投资和消费相互促进、共同推动经济增长的路径和机制,需从理论上阐明投资和消费相互促进的逻辑。

(一)馬克思主义理论视角的分析

马克思主义理论认为,社会再生产是经济实现良性循环的重要一环。所谓经济,是指由生产、分配、交换、消费四个环节构成的整个社会再生产过程,其中每个环节都必不可少。生产是社会再生产过程的起点,消费则是终点,任何商品之所以会被生产出来就是为了消费。如果生产的产品没有实现最终的消费,那么社会再生产的过程就不会持续。但生产和消费之间不仅存在逻辑上的断点,在现实中也不是直接联系起来的,而是需要经过一定的媒介,生产和消费之间的媒介就是分配和交换。产品生产出来后,必须经过分配和交换,才能进入消费,因而分配和交换是联结生产和消费的中间环节。生产、分配、交换和消费是社会再生产有机整体的组成部分,为了保证再生产过程的顺利进行,必须使生产、分配、交换、消费相互协调和衔接。换句话说,生产、分配、交换和消费是一体的,是相互促进的。

需要注意的是,在上述理论中对投资的分析蕴含在对生产过程的分析中,因为生产过程和投资是紧密联系的。在社会再分配理论中,从生产到消费的过程还伴随着利润,而利润中很大一部分会投资到下一轮再生产过程中,所以投资是生产的前提。投资是将资本投入生产过程进行生产,因而属于生产范畴,与消费形成作用和反作用的互动关系。与此同时,投资从事生产也是消费生产资料的过程,因而投资又具有消费的属性,投资本身就是消费的扩大,是扩大内需的重要组成部分。因此,在马克思主义理论中,投资和消费是社会再生产的有机统一体,不存在相互对立和排斥的情况。

(二)西方经济学视角的分析

新古典学派关于经济周期的理论认为,经济中之所以发生周期性波动,根源在于乘数原理与加速原理的相互作用[14]。具体来说,乘数-加速原理指出,投资具有乘数效应,因而投资的增加会导致国民收入的增加,而国民收入的增加会导致消费需求的增加,消费需求的增加又会导致新的投资的产生,由国民收入和消费需求增加导致的投资被称为引致投资,这时经济进入繁荣期。然而,经济发展不是无限制的,而是受制于投入的物质资本和人力资本以及技术水平,所以国内生产总值达到一定水平后便不可再增加,而这种停滞通过加速效应使投资下降,经济进入下行通道。而停滞之后伴随着固定资产更新,投资重新增加,国内生产总值和收入(消费)也随之增加,经济发展进入下一个繁荣周期。上述分析表明,投资和消费是相互促进的,缺少了任何一环,经济就会出现问题。

对于投资驱动还是消费驱动的争论,其实质是对经济增长源泉的思辨,以及短期和长期政策的权衡。关于经济增长的经典模型——索洛模型认为,储蓄率(消费)、人口变动等均会对人均产出产生影响,但这些影响都是暂时的,只有技术进步才是人均产出持续增长的根本动力,而技术进步需要的是投资。比如在索洛模型中,通过调节储蓄率(消费)可以实现人均最优消费和最优资本存量的“黄金律”增长,但这种增长只是暂时的。因此,在索洛模型中,消费(储蓄)并不会对经济增长产生影响,只有投资(资本)才是最根本的动力,但这一结论的前提条件是消费(储蓄)是外生的,显然这并不符合现实。现代宏观经济学中另一个重要的经济增长模型是拉姆齐模型。该模型的中心问题是跨期资源的分配,也就是说在一个动态的时间序列内,消费和投资如何分配才能实现最大的效用。拉姆齐模型从微观的角度解答了“一个国家应该储蓄多少”这个重要的宏观经济问题,实现了从静态到动态的演变,给出了在一定的假设前提下一国经济中最优的消费和资本随时间积累的路径。很显然,在该模型中,消费和投资是一体的。

综上所述,从经济学理论的视角看,消费和投资从来都不是割裂的,增加投资是扩大内需的途径,扩大内需是增加投资的目的和方法。当投资扩大或消费扩大时,消费和投资会通过彼此之间的作用和反作用推动投资和消费的进一步扩大,形成投资和消费相互促进的良性循环。相反,如果投资下降或消费需求不足,消费和投资就会通过彼此之间的负向作用和反作用引起投资和消费的进一步下降,使消费和投资陷入恶性循环。因此,要形成消费和投资相互促进的良性循环,投资必须守住稳就业、促进居民增收的底线,为下一期消费提供基础。由此可见,投资驱动还是消费拉动并不具有争论价值,真正的问题在于如何协调投资和消费,从而更好地推动经济高质量发展。

(三)消费和投资相互促进的基本特征

基于当前我国投资和消费的特征事实及投资消费互促的理论逻辑,形成投资和消费互促的良性循环应满足如下特征:

第一,有效率的投资具有关键性作用。当前,我国的资本形成率及固定资产投资居高不下,部分行业因过度投资导致资本回报率和资本边际收益过低,更重要的是,在投资额一定的情况下,对一些行业的过多投入意味着对其他行业的投资不足。故此,根据生产决定消费的循环原理,有效率的投资可以实现投资结构的变化和升级,而投资结构的变化和升级又决定了消费的结构转变和升级,因而实现有效率的投资是构建消费和投资相互促进的良性循环的关键。与此同时,有效率的投资可以驱动创新并引领新消费。当投资为消费提供更为优质的商品和服务、更为快捷的消费条件、更为良好的消费环境、更为丰富的消费场景时,就可以激发消费潜能,而消费者动用储蓄或通过借贷增加消费,又能牵引投资增加。随着技术的发展,新产业、新业态等层出不穷,新模式和新产品消费潜力巨大,有效率的投资同先进技术的融合,可以为新产业和新业态赋能,打开新消费的扩张空间,推动消费和投资结构的螺旋式上升。

第二,消费具有基础性作用。扩大消费是构建新发展格局的内在要求,也是充分发挥我国超大规模市场优势的必由之路。与此同时,消费也是实现有效率投资的关键支撑。消费是生产的目的,是再生产的前提和动力;投资生产出来的商品和服务必须符合消费者需求,才能完成“惊险的跳跃”。随着经济的发展,不仅消费需求的宽度会增加,消费需求的广度、深度和高度也在不断拓展,这就要求生产满足需求的变化。在市场经济条件下,以消费需求为基础,更易于发现有效投资的可行方向,从而提升整体经济运行的效率,正所谓只有无效的投资,没有无效的消费。消费需求对供给的促进更有效、更直接,更能反映社会生活和科技的进步。

第三,消费和投资相辅相成。消费和投资在促进经济增长中的作用并不是相互排斥而是相辅相成的,既不能过分强调消费而忽视投资,也不能过度强调投资而忽视消费。消费和投资必须共同發力,才能保证内需持续稳定增长,推动经济高质量发展。从经济学理论的视角看,消费和投资从来都不是割裂的,需求端的消费升级能够有效带动供给端的产业升级、催生新的投资需求,而高质量的投资也有助于消费潜力的释放。投资有盈利,消费就有活力,增加投资是扩大内需的途径,扩大内需是增加投资的目的和方法。消费和投资不同方向的变动,会形成消费和投资完全不同的互动循环。因此,投资和消费可以看作一枚硬币的两面,只有形成投资和消费互动的良性循环,才能更好地推动经济高质量发展。

第四,辩证看待消费和投资的关系。在不同的经济发展阶段,消费和投资的角色和作用有所不同,表现为替代和互补的关系。当处于资本积累的早期时,由于投资边际回报率高,高投资能带来更快的经济增长。当处于工业化、城镇化高速发展期时,需要“填补”的投资更多,因而投资率大幅上升、消费率加速下降,出现资本挤占消费的现象;而在工业化、城镇化后期,经济增长则更多地表现为消费驱动。当私营部门对需求产生悲观预期并减少供给时,政府应积极干预,通过额外的支出增加需求,改善企业预期,促进企业投资和生产、创造就业岗位、增加居民消费,进而促进经济增长。当政府投资的扩张带来乘数效应以及边际收益持续下降,并使消费受到挤压时,就应减少投资转而鼓励消费。因此,不存在绝对地依靠投资或消费拉动经济,投资的扩张需要权衡微观效益和宏观需求乘数,统筹考虑所处的经济发展阶段。

第五,满足人民群众对美好生活的向往是形成消费和投资良性循环的目标。投资和消费不是目的,构建消费和投资相互促进的发展格局是实现经济增长的手段和途径,而经济增长是为了满足人民群众日益增长的对美好生活的向往。为实现消费和投资循环的畅通,投资生产出来的商品和服务必须符合消费者需求。随着经济的发展,人民群众对消费的需求从以前的单一化、固定化转向多元化、分层化,消费方式也从之前的线下转为线上、从实物消费转为服务消费、从生存型消费转为发展型消费和享受型消费。面对这些变化,投资需要更具针对性,同时也要具有前瞻性,从而实现消费和投资之间的平衡。故此,不应仅从短期、静态的角度看待消费,更不应将消费局限在总需求管理的角度,而应从充分发挥我国超大规模市场优势出发,不断迭代出新型的、丰富的、多层次的消费需求,为有效投资和长期经济增长提供基础和方向。

第六,发展新质生产力是实现消费和投资良性循环的基石。消费和投资本质上是一体的,是在既有资源的条件下通过优化配置实现经济发展效率的提升。如果没有科技进步和生产力提高带来的家庭收入增长,消费增长将难以持续。而随着居民收入的增加,实物资本的作用逐渐下降,技术进步理应成为增长的引擎。投资从供给侧出发,主要是以资本积累的形式促进当期和未来的经济增长,其中既包括实物资本的投资,又包括人力资本、专利等无形资产的投入,而后者将在我国今后的经济发展中起到更加重要的作用。当今世界,物质资源的重要性已经下降,经济增长的驱动力正向以创新、品牌为代表的无形资产转变。近年来,发达国家中无形资产价值在国内生产总值中的份额提升很快,从1950—1959年的1 940万美元增加到2000—2003年的12.26亿美元。世界银行对各国总财富的测算指出,世界财富的78%是由无形资本创造的。要实现消费和投资的良性循环,以技术进步、创新和品牌为代表的新质生产力发挥着主导作用。作为技术革命性突破、生产要素创新性配置、产业深度转型升级的必然结果,新质生产力以劳动者、劳动资料、劳动对象及其优化组合的跃升为基本内涵,以全要素生产率大幅提升为核心标志[15]。因此,它能够从根本上推动消费和投资形成良性循环,即一方面从消费侧增加居民收入,释放消费潜力;另一方面从投资侧提升技术密度,实现有效率的投资。

三、推动形成消费和投资相互促进的良性循环的实践进路

消费和投资并非割裂而是相互支撑的。需求端的消费升级能有效带动供给端的产业升级,催生新的投资需求;而供给侧结构性改革的有效推进,既能以高质量的供给适应满足现有需求,又将创造、引领新的消费需求,从而形成不断向上的增长螺旋。故此,应以消费转化为出发点扩大投资,重点从促进增收、推动集聚、建设载体、优化供给、改善民生等角度入手,推动形成消费和投资相互促进的良性循环。

第一,促进居民多渠道增收。推进收入分配制度改革,努力提高居民收入占国民收入的比重、提高劳动报酬占初次分配的比重,促进居民收入增长和经济增长同步。应将政策着力点置于改善居民收入预期和增加居民收入上,更加突出就业优先导向,确保重点群体就业稳定,积极拓宽居民增收渠道,扩大中等收入群体规模。结合低收入群体消费倾向和边际消费倾向更高的实际,可考虑重点降低低收入群体个人所得税税率,优化完善个人所得税的累进级距和累进税率。

第二,加快培育多层次消费中心。加快国际消费中心城市建设,有序推进城市更新,吸聚全球市场主体,培育世界级商圈,全面提升消费的国际化、品质化和便利化水平,强化示范引领和辐射带动作用。不断完善区域中心城市的服务功能,推动服务业提质升级,拓展服务新领域,打造对区域消费风尚具有影响力和辐射力的标志性品牌、标志性活动和标志性场景。积极发展新型社区商业,改造网点环境、增加经营品类,积极构建布局合理、功能完善、便利高效的社区商业综合服务体系。加强县域商业体系建设,改造一批乡镇商贸中心、集贸市场、农村新型便民商店,推动重点商贸街巷改造升级。

第三,推动建设一批新型消费基础设施。加快建设城市一刻钟便民生活圈、24小时生活圈和新型消费集聚区等生活服务基础设施;积极推动旅游消费集聚区、旅游休闲街区等一批文旅基础设施;全面推进产销地冷链设施建设,补齐农产品仓储保鲜冷链物流设施短板,推动城乡冷链网络双向融合。大力推进数字化新型消费基础设施建设,持续推进物联网、新一代超算等新型基础设施建设,全力构建全国一体化算力网络。加快数字商圈构建,鼓励搭建数据中台系统,支持智能取餐柜、智能快递柜、智能自助服务系统等智能服务终端布局。

第四,推动传统消费数字化转型。鼓励和支持 5G、云计算、大数据、区块链、人工智能等技术在消费领域落地应用,形成基于云的低成本数字化解决方案供给能力,降低企业转型壁垒。推动服务消费企业数字化转型,加快丰富生活性服务业数字化应用场景,支持线上线下服务融合发展。通过政府购买平台数字化服务,将惠企政策更多聚焦于为中小服务商户数字化转型提供动力上。支持消费企业加大研发投入,促进新技术应用、新业态发展、新热点培育、新领域拓展,在新兴领域开展新一轮服务业综合改革试点工作。鼓励数字技术企业搭建面向生活性服务业的数字化平台,打造数字消费业态、智能化沉浸式服务体验,开辟更多新领域新赛道。

第五,将投资更多向民生领域倾斜。加快推进农村生活服务便利化,开展完整社区建设试点,推动补齐社区托育、养老等服务设施短板。将社区商业发展空间需求纳入城市规划中予以保障,加快完善县乡村协调发展的生活服务网络,依托乡镇商贸中心、农村集贸市场等场所,打造物业、维修、家政、餐饮、娱乐、美业、健康等多业态融合的服务消费中心,着力增加有效服务供给。应以品牌打造为抓手、以标准建设为支撑,完善质量管理体系,增强服务业优质供给能力,促进生活服务品质升级。引导各地因地制宜优化生活服务场所延长营业时间相关规定,优化演出赛事活动审批程序。增加文化体育休闲消费供给,通过精准发放消费券等方式推动生活服务消费全面提质扩容,逐步将符合条件的“互联网+”医疗服务纳入医保支付范围。■

参考文献

[1]洪银兴.消费需求、消费力、消费经济和经济增长[J].中国经济问题,2013(1):3-8.

[2]戴陈宇.实体经济投资回报率、房价与技术创新关系研究——基于中国省级面板数据门槛回归的分析[J].中国物价,2023(9):27-30.

[3]李翀,冯冠霖.消费拉动和投资拉动:产值增长模式之争[J].学术研究,2023(7):85-91.

[4]史琳琰,张彩云,胡怀国.消费驱动型发展的理论逻辑、生成路径及对中国式现代化的启示[J].经济学家,2023(2):35-44.

[5]张春子.提升投资者信心推动优质上市公司发展[J].银行家,2024(3):110-116.

[6]程实.中国经济的术势道——新中国70年经济周期的演进路径与治理经验[EB/OL].(2019-08-26)[2023-08-26].https://www.financialnews.com.cn/ll/gdsj/201908/t2019082

6_166692.html.

[7]KORNAI J. Economics of shortage[M]. Amsterdam: North Holland Press, 1980: 196.

[8]IMAI H. China′s endogenous investment cycle[J]. Journal of Comparative Economics, 1994, 19(2): 188-216.

[9]申萌,万海远,李凯杰.从“投资拉动”到“创新驱动”:经济增长方式转变的内生动力和转型冲击[J].统计研究,2019(3):17-31.

[10] 列宁.列宁全集:第1卷[M].北京:人民出版社,1984:66.

[11] 周振.以促进农村消费和投资实施扩大内需战略的逻辑与方略[J].改革,2023(3):108-120.

[12] 毛中根.服务消费发展:现状、比较及建议[J].人民论坛,2023(18):40-45.

[13] 李勇坚.数字赋能服务消费:作用机制与政策取向[J].国家治理,2023(19):38-45.

[14] SAMUELSON P A. Interaction between multiplier analysis and acceleration principle[J]. The Review of Economics and Statistics, 1939, 21(2): 75-78.

[15]周文,许凌云.论新质生产力:内涵特征与重要着力点[J].改革,2023(10):1-13.

Forming a Virtuous Cycle of Mutually Promoting Consumption and Investment: Theoretical Logic and Practical Paths

LIU Yi WANG Wen-kai

Abstract: Over the past decades, China's economy growth has been driven mainly by investment and exports, but the current investment in real estate and transportation infrastructure is already limited, and the share of capital formation in GDP in regions with a higher level of economic development has been decreasing year by year. At the same time, China's overall consumption level is relatively low but tends to be not low, the proportion of service consumption is increasingly close to that of commodity consumption, niche consumption enhancement still has greater potential, the tendency of the consumer market sinking is more obvious. Promoting the formation of a virtuous cycle of mutual promotion of consumption and investment is both a great challenge and a historic opportunity in the new development stage. In Marxist theory, investment and consumption are the organic unity of social reproduction; from the perspective of economic theory, consumption and investment are never cut off. Based on the fact of the characteristics of investment and consumption in China and the theoretical logic of mutual promotion of investment and consumption, the virtuous circle of mutual promotion of investment and consumption should have the following characteristics: efficient investment plays a key role and consumption plays a fundamental role; consumption and investment are complementary to each other; meeting the people's aspirations for a better life is the goal of the formation of the virtuous circle of consumption and investment; the development of new productive forces is the cornerstone of the realization of the virtuous circle of consumption and investment. The development of new productive forces is the cornerstone of realizing the virtuous circle of consumption and investment. Therefore, we should take a dialectical view of the relationship between investment and consumption, take the transformation of consumption as the starting point for expanding investment, and focus on the promotion of income, agglomeration, building carriers, optimizing supply, improving people's livelihoods and other perspectives, so as to promote the formation of a virtuous circle of consumption and investment that promotes each other.

Key words: investment; consumption; service consumption

基金項目:中国社会科学院国情调研重大项目“数字经济和实体经济深度融合调研”(2024GQZD006)。

作者简介:刘奕,中国社会科学院财经战略研究院服务经济与互联网发展研究室主任、研究员;王文凯,中国社会科学院财经战略研究院服务经济与互联网发展研究室助理研究员。

①需要说明的是,这里的投资指的是资本形成总额,与全社会固定资产投资总额是不同的概念。用公式表示:全社会固定资产投资总额+规模以下投资额+无形资产投资额-购买以前年度产品额-土地交易金额=资本形成总额。文中如无特殊说明,投资即指资本形成总额。后文分析资本特征事实时,因为资本形成总额数据所限,使用全社会固定资产投资总额代替。