新冠疫情冲击、企业数字化转型与企业绩效

2024-05-14徐建玲朱广欢宋佳盈

徐建玲 朱广欢 宋佳盈

收稿日期:2023-06-01

基金项目:国家社会科学基金项目一般项目“数字经济背景下农户电商采纳提升农业经营绩效的作用机制与实现路径研究”(21BJY024)

作者简介:徐建玲(1975—),女,南京财经大学会计学院教授,经济学博士,研究方向为公司财务;朱广欢(1999—),女,南京财经大学会计学院硕士研究生,研究方向为会计学;宋佳盈(2000—),女,南京财经大学会计学院硕士研究生,研究方向为公司财务。

1参见《2021年中国企业数字化转型指数》,https://www.accenture.com/content/dam/accenture/final/a-com-migration/pdf/pdf-177/accenture-digital-transformation-index-2021.pdf#zoom=50。

摘要:现阶段,大数据、物联网、云计算等数字技术给社会生产生活方式带来了深刻变革。为适应时代发展,我国企业积极尝试数字化转型,为了更好地揭示数字化转型对企业高质量发展的驱动作用,推动企业加快数字化转型步伐,文章通过文本分析法,构建企业数字化转型指标,以2007—2021年我国沪深A股上市公司为样本,实证检验数字化转型对企业绩效的影响。研究发现:企业数字化转型对绩效提升有正向影响,这种正向影响在技术密集型行业中表现更为明显,而降低管理成本、融资成本是数字化转型对企业绩效提升产生正向影响的重要作用机制;此外,新冠疫情冲击强化了数字化转型对企业绩效提升的正向影响。

关键词:企业数字化转型;企业绩效;融资成本;重大突发公共卫生事件;新冠疫情

中圖分类号:F273 文献标志码:A 文章编号:1007-8576(2024)02-0005-11

DOI:10.16716/j.cnki.65-1030/f.2024.02.001

COVID-19 Impact, Digital Transformation and Corporate Performance

—Based on an Empirical Analysis of China's A-Share Listed Companies from 2007 to 2021

XU Jianling, ZHU Guanghuan, SONG Jiaying

(Nanjing University of Finance and Economics, Nanjing 210023, China)

Abstract: At this stage, digital technologies such as big data, the Internet of Things, and cloud computing have brought profound changes to social production and lifestyle. In order to adapt to the development of The Times, Chinese enterprises actively try digital transformation. In order to better reveal the driving role of enterprise digital transformation on the high-quality development of enterprises and promote enterprises to accelerate the pace of digital transformation, this paper constructs enterprise digital transformation indicators through text analysis, and takes China's A-share listed companies from 2007 to 2021 as samples. This paper empirically examines the impact of digital transformation on enterprise performance. The results show that: enterprise digital transformation has a positive impact on enterprise performance improvement, and this positive impact is more obvious in technology-intensive industries, and reducing management cost and financing cost is an important mechanism of enterprise digital transformation to have a positive impact on enterprise performance improvement. In addition, the impact of COVID-19 reinforces the positive impact of digital transformation on business performance.

Key words: enterprise digital transformation; enterprise performance; financing costs; major public health emergency; COVID-19 pandemic

一、问题的提出

党的二十大报告明确指出,“加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群”,从中可以看出我国对加快数字化发展的高度重视。现实中,大数据、物联网、云计算等数字技术给社会生产生活方式带来了深刻变革。在复杂的经济环境下,尤其是受新冠疫情冲击,企业发展面临较大不确定性,而推动企业进行数字化转型是提升企业价值的关键所在。近年来,大力发展数字技术、推动传统企业数字化转型已成为我国经济实现新旧动能转换和高质量发展的重要方式。数字化转型是建立在数字化转换、数字化升级的基础上,进一步触及公司核心业务,以新建一种商业模式为目标的高层次转型[1]。为适应时代发展,我国企业积极尝试数字化转型,数字化转型指数从2018年的37分升至2021年的54分1,可见我国企业数字化转型已取得一定成果。

对于企业数字化转型的研究,既有文献多从驱动因素、经济效应等方面进行分析,研究宏观经济环境[2]、企业自身特征[3]对企业数字化转型的驱动作用,以及企业数字化转型对企业效益[4]、价值[5]、竞争力[6]等方面的影响。总体来看,数字化转型对企业的积极影响主要表现在促进创新、降低成本、提高效率等方面,但当发生重大突发公共卫生事件时企业数字化转型的这些积极影响是否会发生改变,这一问题尚未得到有效验证。本文在已有研究的基础上,以2007—2021年我国沪深A股上市公司为样本,采用文本分析法构建企业数字化转型指标,研究数字化转型对企业绩效的影响及作用机制,并对重大突发公共卫生事件如新冠疫情的发生是否会使数字化转型对企业绩效的影响发生改变进行分析。本文可能的边际贡献主要体现在如下方面:一是研究发现企业数字化转型可以通过降低管理成本和融资成本进而促进企业绩效提升,这可丰富数字化转型影响企业绩效的路径;二是研究发现新冠疫情下,企业数字化转型对企业绩效提升的促进作用更明显,这可为企业在今后面对重大突发公共卫生事件冲击时的发展提供一定借鉴。

二、文献回顾、理论分析与研究假说

(一)文献回顾

1. 企业数字化转型相关研究。企业数字化转型是指企业与互联网、物联网、大数据、云计算、人工智能等技术深度融合,对企业战略思维、业务流程、组织架构和商业模式进行重塑[7-8],进而推动生产方式重组变革。数字化转型的驱动因素,不仅包括数字经济政策[9]、竞争环境[6]、消费者需求转变[10]、数字技术发展[11]等外部因素,还包括管理层与员工的数字化转型意识[12]、企业自身数字技术的发展程度[11]等内部因素。现有关于企业数字化转型的研究表明,数字化转型有助于企业降本增效、提升内部控制力[13],降低企业人力成本、技术成本[14]和外部交易成本[15],并且有利于企业提高生产、流通、管理效率[16],提高企业全要素生产率和资源配置效率[17],降低非效率投资[5],促进企业开放式创新[18]以及技术创新、组织创新、管理创新[7]。另外,企业数字化转型还有助于降低信息不对称程度,减少企业盈余管理行为[13]。

2. 企业绩效影响因素相关研究。企业绩效受多重因素影响。就外部因素而言,货币政策[19]、税收政策[20]、贸易政策[21]、行业集中度[22]、监管程度[23]等均能够通过影响企业投资、融资、雇佣、现金流管理等进而影响企业绩效。就内部因素而言,企业资本结构[24]、创新能力[25]、成长性[26]等都会对企业绩效造成不同程度的影响。

3. 新冠疫情经济后果相关研究。新冠疫情的发生给世界经济带来了巨大冲击。就我国而言,新冠疫情通过影响供需结构、冲击进出口贸易等导致我国最终消费支出下降、社会投资减少、国内生产总值增速放缓[27]。不同行业受新冠疫情的冲击具有差异性,如旅游业、餐饮业等行业所受冲击较大,但网络服务业、互联网医疗等行业则在疫情冲擊下迎来了新的发展机遇[28]。此外,新冠疫情对中小企业的生产经营冲击较大,大企业因资产负债结构、现金流相对稳定故所受冲击相对较小[29],但疫情导致的研发投资效率低下[30]对我国上市公司财务绩效造成了极大冲击。

(二)理论分析与研究假说

基于交易费用理论,环境不确定性、组织或人的机会主义行为、信息不对称等都会影响交易费用。现阶段,信息技术、人工智能技术被企业广泛应用于预测行业发展趋势和用户消费行为,在一定程度上降低了市场不确定性,企业利用数据归集、分析、决策等功能可实现更高效的生产管理,降低包括搜索成本、信息成本、运输成本、传递成本、管理成本等在内的交易成本。基于委托代理理论,企业数字化转型有助于企业提升内部控制能力,减少盈余管理行为,进而为企业绩效提升提供良好的内部条件。此外,企业数字化转型还有利于降低信息不对称程度,提高外部投资者对企业真实信息的掌握度,进而有利于增强投资者对企业、市场的信心。可见,数字化变革可提升社会生产效率[31],进而有利于提高企业绩效。因此,本文提出研究假说1:企业数字化转型对企业绩效提升有正向影响。

企业数字化转型可以有效降低生产成本和交易成本[16],从供给到生产再到销售,通过运用数字技术,网络平台可将供应商、企业、客户有效连接起来,降低沟通成本,并通过数据分析、用户画像等,简化生产和销售流程,减少人力投入和营销投入,进而降低销售成本。同时,数字技术的运用还有助于打破企业内部各部门之间的“数据鸿沟”,帮助企业实现信息共享,优化管理流程,提高管理效率,降低管理成本。此外,基于信息不对称理论和信号传递理论,在数字经济时代,进行数字化转型的企业数据处理和挖掘能力大幅提升[32],标准化、结构化信息输出增多,既向外部市场释放了更多的积极信号,又降低了信息不对称程度,提高了外部投资者对企业内部信息的掌握度,降低了外部机构向企业投资的风险溢价,进而降低了企业融资成本。较低的销售成本、管理成本、融资成本可在一定程度上保证企业拥有充足的资金, 提高企业资源配置效率, 增加企业收益。因此,本文提出研究假说2:企业数字化转型可以通过降低企业销售成本、管理成本、融资成本进而对提升企业绩效产生正向影响。

新冠疫情的发生加重了企业的经营负担,企业运营成本上升,企业各部门之间、企业与企业之间、企业与消费者之间的沟通成本有所增加,此时,数字化转型程度越高的企业越具竞争优势。因疫情的发生使得消费者需求发生了变化,提供便利服务成为消费者新的诉求,而进行数字化转型的企业可以更快捕捉消费者诉求信息,也更易觉察消费者诉求变化,从而建立与消费者之间的有效沟通,降低沟通成本。另外,由于新冠疫情的发生会影响投资者情绪,给股票市场带来一定冲击,进行数字化转型的企业尤其是数字化转型程度较高的企业因传递了积极信号,进而可以增强投资者信心,在资本市场上更具竞争力。由此可见,新冠疫情的发生可能加快企业数字化转型进程。因此,本文提出研究假说3:新冠疫情冲击下,数字化转型对企业绩效提升的正向影响更显著。

三、研究设计

(一)数据来源

本文以2007—2021年我国沪深A股上市公司为研究样本,并剔除了金融保险类上市公司、ST和PT类上市公司以及主要变量缺失的样本。同时,为降低极端值影响,本文对所有连续变量进行上下1%水平的缩尾处理和截尾处理,最终得到3086家上市公司25798个年度观测值。研究中原始数据来源于国泰安数据库、Wind数据库,年报文本信息来自巨潮资讯网。

(二)变量定义

1.被解释变量。本研究的被解释变量为企业绩效,以企业净资产收益率([ROE])来衡量,并将总资产收益率([ROA])作为替换变量用于后续的稳健性检验。

2.解释变量。本研究的核心解释变量为企业数字化转型。目前学界测度企业数字化转型的方法主要有两种:一是根据企业年度财务报告附注,以与数字技术相关的无形资产占无形资产总额的比重作为代理变量来测度企业数字化转型[7];二是使用文本分析法,借助Python的分词功能,根据企业年报中与数字化转型技术相关词语出现的频次测度企业数字化转型[32]。本研究参考吴非[32]的做法,根据特征词,借助Python的分词功能统计企业年报中特征词出现的频次并进行分类和加总,再对特征词出现总频次加1后取自然对数,从而得到衡量企业数字化转型程度的变量DTCG。

3.中介变量。为验证企业数字化转型影响企业绩效的作用渠道,本文通过销售成本([CPS])、管理成本([Mfee])、融资成本(Debtcost)等变量探讨数字化转型对企业绩效的作用机制。其中:销售成本以销售费用与营业收入之比来衡量,管理成本以管理费用与营业收入之比来衡量,融资成本以财务费用与总负债之比来衡量。

4.调节变量。为了验证在新冠疫情冲击下,企业数字化转型对企业绩效提升的影响,本文构建了疫情虚拟变量[COVID],令疫情发生后即2019年之后赋值为1,否则赋值为0,并構建了数字化转型与疫情的交互项[COVID×DTCG]。

5.控制变量。考虑到可能影响企业绩效的其他因素,本文参考郑莉莉[33]的研究加入一系列控制变量,包括企业规模([Size])、资产负债率([Lev])、董事人数([Board])、前十大股东持股比例([Top10])、公司上市年限([Age])、现金流比率([Cashflow])、营业收入增长率([Growth])、独立董事比例([Indep])、管理层持股比例([Mshare])和企业产权性质([Soe])。

研究中变量定义和测度方式见表1。

(三)模型构建

为研究企业数字化转型对提升企业绩效的影响,本文构建模型如下:

[ROEi,t=β+β1DTCGi,t+βkControlsi,t+βlIndl,i,t+βjYearj,i,t+εi,t] (1)

模型(1)中:[ROE]表示企业绩效,[DTCG]表示企业数字化转型程度,Controls为一系列控制变量,ε为随机误差项。另外,本文还控制了年度效应和行业效应。

四、实证分析

(一)变量的描述性统计分析

表2报告了主要变量的描述性统计结果。由表2可知:企业数字化转型[DTCG]的最大值为4.844,最小值为0.000,说明样本企业进行数字化转型的程度差异较大;企业绩效[ROE]均值为0.067,方差为0.437,最大值为1.536,最小值为-60.150,说明不同企业绩效悬殊较大。

(二)基准回归分析

表3报告了企业绩效与企业数字化转型的回归结果。由列(a)可知,在未加入控制变量时,企业绩效与企业数字化转型的回归系数为0.009且在1%水平显著。由列(b)可知,在加入控制变量后,企业绩效与企业数字化转型的回归系数为0.005且在1%水平显著。这说明企业进行数字化转型对提升企业绩效有正向影响。由此,前文提出的研究假说1得以验证。

(三)稳健性检验

1.替换被解释变量。基准回归中得到的企业数字化转型对企业绩效提升有正向影响的结论可能受企业绩效衡量方式的影响,因此,本文将净资产收益率[ROE]替换为总资产收益率[ROA],重新检验企业数字化转型对提升企业绩效的影响。由表4可知,替换被解释变量后,企业绩效与企业数字化转型的回归系数仍显著为正,说明数字化转型对提升企业绩效有显著的正向影响,前文结论稳健。

2.替换解释变量。企业数字化转型对企业绩效提升有正向影响的结论可能受数字化转型测度方式的影响,因此,本文参考吴非[32]的做法,设定虚拟变量[DTCG_if](若企业进行了数字化转型则赋值为1,否则赋值为0)重新检验数字化转型对提升企业绩效的影响。由表4可知,企业绩效与数字化转型的回归系数仍显著为正,说明数字化转型对提升企业绩效有显著的正向影响,前文结论稳健。

3.控制个体固定效应。企业绩效可能存在时序差异,为避免难以量化的且不随时间变化的个体效应对研究结果产生影响,本文采用时间和企业双向固定效应模型进行检验。由表4可知,在控制了个体效应后,企业绩效与企业数字化转型的回归系数仍显著为正,说明数字化转型对提升企业绩效有显著的正向影响,前文结论稳健。

4.工具变量法。本文的内生性问题主要是企业数字化转型与企业绩效之间的双向因果问题。绩效好的企业多是规模大、资产负债率低、市场份额高、上市年限长的企业,这样的企业能够承担较大风险,有能力进行数字化转型,因而企业绩效可能影响企业数字化转型。本文借鉴张璇[34]的做法,使用同一城市和行业企业数字化转型均值以及除去本企业后同一城市和行业剩余企业的数字化转型均值作为DTCG的工具变量,回归结果如表4所示。工具变量回归结果表明,企业绩效与数字化转型的回归系数仍显著为正,说明数字化转型对提升企业绩效有显著的正向影响,前文结论稳健。

(四)作用机制检验

基于前文的理论分析,数字经济时代,企业进行数字化转型,可以进一步简化销售流程,提高管理效率,赢得投资者更多信任,故数字化转型可能通过降低销售成本、管理成本、融资成本等方式对企业绩效提升产生正向影响。为检验企业数字化转型是否通过降低企业销售成本、管理成本、融资成本的方式促进企业绩效提升,本文构建中介效应模型如下:

[CPSi,t=β+β1DTCGi,t+βkControlsi,t+βlIndl,i,t+βjYearj,i,t+εi,t] (2)

[Mfeei,t=β+β1DTCGi,t+βkControlsi,t+βlIndl,i,t+βjYearj,i,t+εi,t] (3)

[Debtcosti,t=β+β1DTCGi,t+βkControlsi,t+βlIndl,i,t+βjYearj,i,t+εi,t] (4)

[ROEi,t=β+β1DTCGi,t+β2Mfeei,t+βkControlsi,t+βlIndl,i,t+βjYearj,i,t+εi,t] (5)

[ROEi,t=β+β1DTCGi,t+β2Debtcosti,t+βkControlsi,t+βlIndl,i,t+βjYearj,i,t+εi,t] (6)

上述模型中:[CPS]表示銷售成本,[Mfee]表示管理成本,Debtcost表示融资成本。

本文以模型(2)~模型(4)分别对研究假说2中提出的销售成本、管理成本、融资成本进行作用机制检验,结果如表5列(a)(b)(c)所示。列(a)中,销售成本与数字化转型的回归系数为0.007且在1%水平显著,表明数字化转型不能通过降低销售成本的方式对企业绩效提升产生正向影响。列(b)中,管理成本与数字化转型的回归系数为-0.002且在1%水平显著,表明企业数字化转型可以通过降低管理成本的方式对企业绩效提升产生正向影响。列(c)中,融资成本与数字化转型的回归系数为-0.001且在1%水平显著,表明企业数字化转型可以通过降低融资成本的方式对企业绩效提升产生正向影响。此外,本文还以模型(5)、模型(6)分别对管理成本和融资成本的中介作用进行进一步研究,回归结果如表5列(d)(e)所示。由列(d)(e)可知,管理成本、融资成本在数字化转型对企业绩效提升产生正向影响的过程中发挥了部分中介作用。综上,企业进行数字化转型可以通过降低管理成本、融资成本的方式促进企业绩效提升,前文提出的研究假说2未得到充分验证。销售成本在数字化转型对企业绩效提升的过程中并未发挥中介作用,可能是因销售端数字化转型前期需投入大量成本,而短期内通过数字化转型而提升的企业绩效无法完全抵销增加的成本。

(五)疫情的调节效应

为验证前文提出的研究假说3,本文构建模型如下:

[ROEi,t=β+β1DTCGi,t+β2COVIDi,t+β3COVID×DTCGi,t+βkControlsi,t+βlIndl,i,t+βjYearj,i,t+εi,t] (7)

模型(7)中,[COVID]为疫情虚拟变量,2019年后赋值为1,否则赋值为0。模型(7)中,需重点关注交互项[COVID×DTCG]系数的正负性与显著性。由表6可知,[COVID×DTCG]系数在10%水平显著为正,表明在新冠疫情冲击下,数字化转型对企业绩效提升的促进作用更明显,研究假说3得以验证。

(六)异质性分析

根据投入要素的比例,可将现有行业分为劳动密集型行业、资本密集型行业、技术密集型行业三大类。本文按照《上市公司行业分类指引》(2012年修订),将劳动密集型行业和资本密集型行业划归为非技术密集型行业,进而将样本企业划分为技术密集型和非技术密集型两大类,分组检验企业数字化转型对这两类企业绩效提升的影响。由表7可知,技术密集型行业企业绩效与数字化转型回归系数在1%水平显著为正,而非技术密集型行业企业绩效与数字化转型回归系数虽为正但不显著。结果表明,数字化转型对技术密集型行业和非技术密集型行业企业的绩效存在异质性影响。

五、进一步的研究

由前文可知,在新冠疫情冲击下,数字化转型对企业绩效提升的正向影响有所强化,那么,这种表现是否会因地区经济发展水平、生产投入要素、所属行业、企业产权性质等不同而表现出异质性?本文将进一步展开研究。

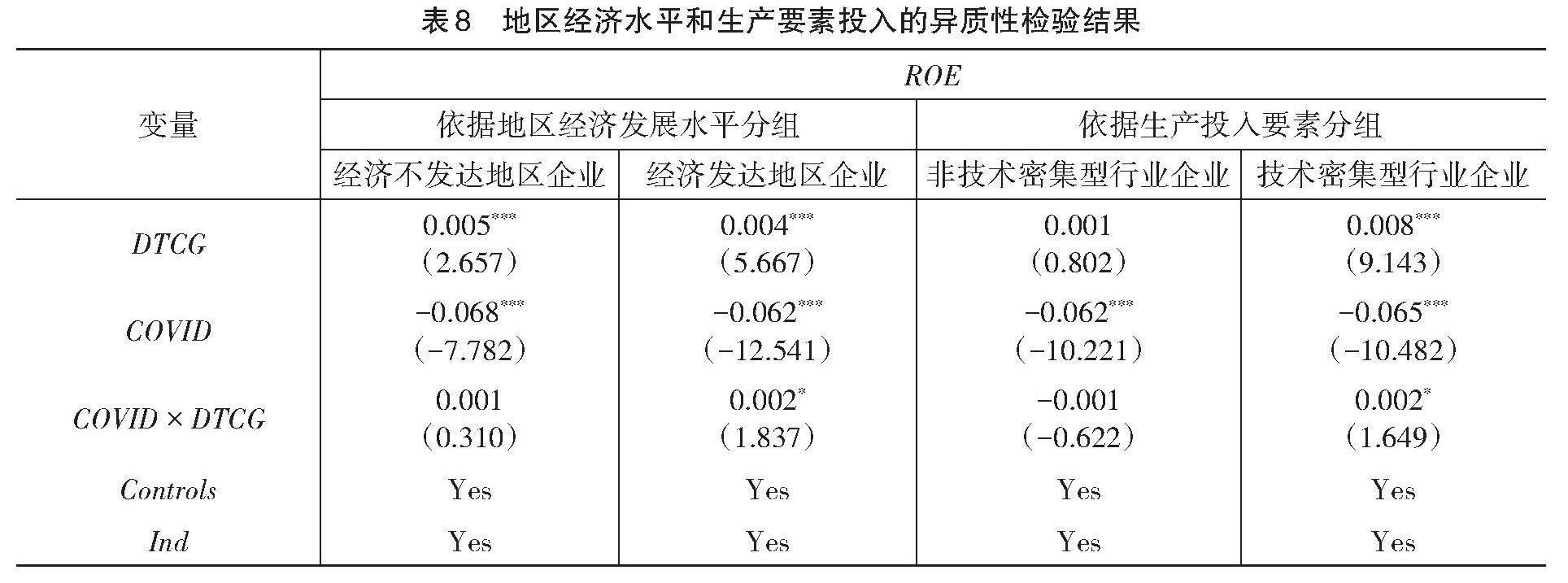

(一)地区经济发展水平

本文按照不同年份各地级市GDP及其均值,将企业所在地划分为经济发达地区和经济不发达地区,利用模型(7)对样本企业进行分组检验,结果如表8所示。由表8可知,经济发达地区企业的交互项[COVID×DTCG]系数在10%水平显著为正,经济不发达地区企业的交互项系数为正但不显著。

(二)生产投入要素

按照生产投入要素的不同,本文将样本企业分为非技术密集型行业企业和技术密集型行业企业,以模型(7)进行分组检验,回归结果如表8所示。由表8可知,技术密集型行业企业的交互项[COVID×DTCG]系数在10%水平显著为正,非技术密集型行业企业的交互项系数为负但不显著。

(三)网络服务业、互联网医疗业与其他行业

新冠疫情对不同行业带来的经济后果具有差异性。相较于其他行业,网络服务业、互联网医疗业等行业迎来了新的发展机遇。本文将网络服务业和互联网医疗业企业从样本中分离出来,与其他行业企业进行分组,并以模型(7)进行分组检验,检验结果见表9。由表9可知,网络服务业、互联网医疗业企业的交互项[COVID×DTCG]系数显著为正,其他行业企业的交互项系数为正但不显著。

(四)企业产权性质

依据产权性质,本文将样本分为非国有企业和国有企业两组,以模型(7)进行分组检验,结果见表9。由表9可知,非国有企业交互项[COVID×DTCG]系数显著为正,国有企业交互项系数为负但不显著。

六、结论与启示

本文选取我国沪深A股上市公司2007—2021年数据,研究企业数字化转型对企业绩效提升的影响及作用机制,以及疫情在其中的调节作用。研究结论与启示如下:第一,数字化转型对企业绩效提升有正向影响,这种正向影响在技术密集型行业中表现更明显。第二,数字化转型可通过降低管理成本、融资成本对提升企业绩效产生正向影响。第三,新冠疫情的发生强化了数字化转型对企业绩效提升的正向影响。第四,数字化转型对企业绩效提升的正向影响因地区经济发展水平、生产投入要素、所属行业、产权性质的不同而表现出差异性。今后,政府应进一步加大对数字化转型企业的扶持力度,推动企业数字化转型,促进数字经济高质量发展。在面对重大突发公共卫生事件时,企业也可借助数字化转型保持良好的绩效表现,利用数字技术化解危机,着力培育核心竞争力,实现高质量发展。

参考文献:

[1]HESS T,MATT C,BENLIAN A,et al.Options for formulating a digital transformation strategy[J]. MIS quarterly ex- ecutive,2016(2):123-139.

[2]蔡菲莹,黄秀薷.政府数据开放、企业数字化转型与企业创新[J].统计与决策,2022(23):175-179.

[3]BJORKDAHL J.Strategies for digitalization in manufacturing firms[J].California management review,2020(4):17-36.

[4]刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021(5):170-190+13.

[5]黄大禹,谢获宝.企业数字化转型对市场价值的影响和机制研究:基于中国上市企业的经验证据[J].亚太经 济,2022(6):93-104.

[6]陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[J].管理学报,2021(5):653-663.

[7]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137-148.

[8]钱晶晶,何筠.传统企业动态能力构建与数字化转型的机理研究[J].中国软科学,2021(6):135-143.

[9]蔡跃洲.中国共产党领导的科技创新治理及其数字化转型:数据驱动的新型举国体制构建完善视角[J].管理 世界,2021(8):30-46.

[10]張夏恒.中小企业数字化转型障碍、驱动因素及路径依赖:基于对377 家第三产业中小企业的调查[J].中国流 通经济,2020(12):72-82.

[11]SANCHIS R,GARCI?A-PERALES ?,FRAILE F,et al.Low code as enabler of digital transformation in manufactu- ring industry[J].Applied sciences,2020(1):12.

[12]ANNE G,KATJA H,JOHANN F,et al.Ready or not:managers and employees different perceptions of digi- tal readiness[J].California management review,2021(2):23-48.

[13]易露霞,吴非,徐斯旸.企业数字化转型的业绩驱动效应研究[J].证券市场导报,2021(8):15-25+69.

[14]冯圆.企业数字化转型的财务成本政策配置与行为优化[J].会计之友,2022(16):19-26.

[15]张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(3):62-71.

[16]刘东慧,白福萍,董凯云.数字化转型对企业绩效的影响机理研究[J].财会通讯,2022(16):120-124.

[17]韦庄禹.数字经济发展对制造业企业资源配置效率的影响研究[J].数量经济技术经济研究,2022(3):66-85.

[18]贾西猛,李丽萍,王涛,等.企业数字化转型对开放式创新的影响[J].科学学与科学技术管理,2022(11):19-36.

[19]靳庆鲁,李荣林,万华林.经济增长、经济政策与公司业绩关系的实证研究[J].经济研究,2008(8):90-101.

[20]唐红祥,李银昌.税收优惠与企业绩效:营商环境和企业性质的调节效应[J].税务研究,2020(12):115-121.

[21]刘晴,李雨晴,张艳超.贸易政策不确定性如何影响异质性企业出口模式:基于融资约束异质性视角的分析 [J].南京财经大学学报,2022(1):97-108.

[22]董淑兰.企业社会责任与绩效关系中制度环境的调节作用[J].会计之友,2017(9):2-8.

[23]郝颖,谢光华,石锐.外部监管、在职消费与企业绩效[J].会计研究,2018(8):42-48.

[24]周罗琳.营销投入、财务杠杆与企业绩效[J].财会通讯,2018(2):27-29.

[25]王喜刚.组织创新、技术创新能力对企业绩效的影响研究[J].科研管理,2016(2):107-115.

[26]单春霞,仲伟周,张林鑫.中小板上市公司技术创新对企业绩效影响的实证研究:以企业成长性、员工受教育 程度为调节变量[J].经济问题,2017(10):66-73.

[27]何诚颖,闻岳春,常雅丽,等.新冠病毒肺炎疫情对中国经济影响的测度分析[J].数量经济技术经济研究, 2020(5):3-22.

[28]趙丹丹,万冰彬,郑继媛,等.新冠疫情冲击影响特征及行业差异性研究[J].价格理论与实践,2020(3):10-13.

[29]张凯煌,千庆兰.新冠疫情对中国经济的影响及政策讨论:来自上市企业的证据[J].热带地理,2020(3):396-407.

[30]李斌,曹琳,郑运慧,等.新冠疫情对企业研发投资效率的影响:对高管团队社会资本的调节效应分析[J].江 汉学术,2022(5):39-49.

[31]王开科,吴国兵,章贵军.数字经济发展改善了生产效率吗[J].经济学家,2020(10):24-34.

[32]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界,2021 (7):130-144+10.

[33]郑莉莉,刘晨.新冠肺炎疫情冲击、内部控制质量与企业绩效[J].审计研究,2021(5):120-128.

[34]张璇,刘贝贝,汪婷,等.信贷寻租、融资约束与企业创新[J].经济研究,2017(5):161-174.

(责任编辑:甘海燕)