长江经济带数字普惠金融对共同富裕的影响

2024-05-09程静郝雯利杜震曾小艳

程静 郝雯利 杜震 曾小艳

摘要:为深入了解数字普惠金融对共同富裕的影响及作用机制,文章在构建长江经济带城市共同富裕指数的基础上,利用2011—2020年110个城市的面板数据,研究了数字普惠金融对共同富裕的影响,并对其影响机制进行分析。实证结果表明:(1)数字普惠金融能有效促进共同富裕,该结论在考虑稳健性和内生性后依然成立;(2)数字普惠金融通过提高创业活跃度提升共同富裕水平;(3)数字普惠金融对共同富裕的非线性影响受到创业活跃度的调节;(4)数字普惠金融的覆盖广度、使用深度、数字化程度均能提升共同富裕水平。其中,数字化程度对共同富裕的促进效应最明显;(5)数字普惠金融对共同富裕的促进效应在长江经济带下游地区更为显著。综上,相关部门应当进一步加大数字普惠金融的覆盖广度、使用深度和数字化程度,夯实数字普惠金融发展;鼓励大众创业,完善创业活动所需的营商环境,发挥创业活跃度的积极作用;制定差异化数字普惠金融发展策略,因地施策,促进共同富裕水平提升。

关键词:数字普惠金融;共同富裕;经济增长;机制检验

一、引言

共同富裕作为社会主义现代化建设的重要目标,对于实现社会的全面和諧发展具有重要意义。共同富裕不是简单地分配财富,而是要持续提升人们创造财富的能力,要求社会各界积极参与。创新和创业活动能够促进社会资源的有效配置和经济的可持续增长,是推动共同富裕的关键途径。创新是引领发展的第一动力。通过大众创业、万众创新的方式,鼓励更多的人参与到创新创业中来,激发全社会的创造力和创新力,推动技术创新和产业结构优化,从而有助于经济长期平稳可持续发展和共同富裕目标的实现。然而,创新创业在实践中面临资金获取等多方面的挑战,这些问题成为制约其发展的主要障碍。传统金融具有“嫌贫爱富”的特质,效率低、成本高、服务范围小[1]。而数字普惠金融作为一种新兴金融形式,能有效消除借贷双方之间的物理距离障碍,减少逆向选择和道德风险问题,使得借贷双方的匹配更加精准、有效和低成本。数字普惠金融通过提供更加广泛和便捷的金融服务,降低金融门槛,支持创新创业活动,并改善借贷双方的融资环境,激发了经济发展活力。长江经济带作为国家战略重点地区,横跨中国东部、中部、西部三大区域,该区域人口和生产总值均超过全国的40%。“十三五”以来,长江经济带在数字普惠金融和共同富裕发展中的先行先试作用,不仅体现了区域发展的代表性,也为本研究提供了丰富的实践案例和数据基础。基于此背景,本文选择长江经济带作为研究对象,旨在探讨数字普惠金融如何通过促进创业活跃度来实现共同富裕的目标,进而对相关政策和实践提出建议。

通过梳理相关文献发现,学者对相关主题的研究,主要集中在三个方面。第一,数字普惠金融对创业的影响。通过梳理二者之间关系的相关文献发现,数字普惠金融能够提升城市创新力[2]、提高企业创新水平[3]、促进居民创业,但是数字普惠金融对创业的促进作用具有显著的区域异质性[4]。第二,数字普惠金融对共同富裕的影响。现有文献主要研究数字普惠金融与经济增长、收入差距、减贫增收的关系。研究发现,数字普惠金融能够有效缓解融资约束,从而促进经济增长[5-6],数字普惠金融能够使金融服务获取更加丰富与便捷,使贫困地区与贫困人口的金融服务得以普及,从而有助于减轻家庭贫困状况[7-8]。但是,数字普惠金融发展的决定因素和机制在城乡之间存在差异[9]。在数字普惠金融与共同富裕的关系方面,研究发现,数字普惠金融能够进一步提升农民收入[10],显著促进家庭对风险金融市场的参与[11],从而推动共同富裕的实现[12]。第三,数字普惠金融、创业与共同富裕之间的关系。研究表明,数字普惠金融能促进创新创业,进而提高农村居民收入,缩小城乡收入差距,推动乡村振兴发展[13-14]。韩亮亮等[15]基于我国省际数据的研究表明创业活跃度在数字普惠金融与共同富裕关系中发挥中介作用。张金林等[16]基于CHFS微观调查数据,发现数字普惠金融能够通过提升创业活跃度来推进共同富裕。已有研究均表明,数字普惠金融对创业和共同富裕产生了影响,并存在相关性。然而,现有文献主要关注数字普惠金融对收入分配等单一要素的影响,较少有文献研究特定地区数字普惠金融对共同富裕的影响及其作用机理。基于此,本文选取长江经济带110个城市(包括2个直辖市和108个地级市)为研究对象,利用创业活跃度中介效应,研究数字普惠金融对于共同富裕的影响。

本文的边际贡献主要体现在以下三个方面:第一,丰富共同富裕指标体系的内容。本文基于党中央对共同富裕理论的源头、核心要义、价值意蕴的深入论述以及相关文献的参考,结合城市层面的数据可得性,从发展性、共享性、持续性三个维度构建共15个三级指标,作为评价城市层面的共同富裕指标,丰富了现有的共同富裕评价指标体系。第二,引入创业活跃度作为中介变量。以此深入分析数字普惠金融与共同富裕的作用机制,并进一步研究创业活跃度在数字普惠金融与共同富裕关系中发挥的中介与非线性关系。第三,为县市域共同富裕的发展提供有效借鉴。现有文献主要是基于省域面板数据的实证研究,而长江经济带作为国家战略重点地区,对于数字普惠金融和共同富裕的研究尤其具有代表性。本文采用长江经济带110个城市的面板数据进行分析,有助于增加研究的针对性和全面性,并为县市域共同富裕的发展提供有效借鉴。

二、理论假说

(一)数字普惠金融对共同富裕的直接影响

共同富裕具有发展性、共享性和可持续性三个明显特征[17]。发展性是指通过促进经济发展、提升社会总体财富和人民收入来促进共同富裕;共享性是指通过将发展成果由全体人民共享来促进共同富裕;可持续性是指通过发展协调、长远利益与种族繁衍的可持续来促进共同富裕。第一,发展性是实现共同富裕的前提。从宏观上看,数字普惠金融可以缓解企业融资约束与信贷歧视,增加企业创新投入,从而提高区域创新能力,促进经济增长[18]。从微观上看,数字普惠金融通过促进家庭就业和创业以提高家庭收入;通过“企业家孵化”机制刺激劳动需求,有助于提升劳动者工资[19];通过释放“数字红利”效应,提高城乡居民人均可支配收入[20], 进而实现物质方面的富裕。第二,共享性是共同富裕的底色。共享性体现了“共同”“公平”“平等”等元素。从宏观上看,数字普惠金融能够使居民更普遍接触金融行业,享受更加正规且便捷的金融服务,让金融行业充分发挥作用,从而推动共同富裕。数字普惠金融提供了充分的融资渠道和更优质的服务,缓解了融资约束并优化金融资源配置,推进人民共同富裕[21-22]。从微观层面看,数字普惠金融通过缓解生活压力提升居民主观幸福感[23]。第三,可持续性包括发展的可持续和共享的可持续。一方面,数字普惠金融能优化资源配置、促进产业结构转型升级和科技进步。另一方面,数字普惠金融提倡绿色消费理念,打造绿色环保平台,构建绿色金融发展新格局[24],可以减少污染排放[25],促进绿色可持续发展。

据此,本文提出研究假说H1:数字普惠金融能够有效促进共同富裕。

(二)创业活跃度的中介作用

创业是我国经济增长的新动力,也是实现共同富裕的重要路径。创业成功与否的一个关键要素是启动资金的筹集。在中国的金融体系中,作为金融业主体的商业银行,服务对象有限,大多数中型、小型、微型弱势群体由于缺乏资产与足够的信用体系,很难从传统的商业银行筹集资金,因此面临融资难的困境。而数字普惠金融强调“普”和“惠”,有助于小微企业、农村居民与城市低收入群体等弱势群体降低获取资金的门槛,促进其创业活动的开展。其一,数字普惠金融能提升获取贷款的便利程度与成功率[26],在一定程度上缓解创业者的融资需求。其二,数字普惠金融有助于降低创业融资风险,推动创业机会均等化,促进家庭创业[27],从而激发创业活力,推动共同富裕的发展。其三,数字普惠金融具有降低信息约束[28]、缓解信贷约束[28-30]和提高信任水平[31]等机制,以其独有的优势降低融资成本,使创业者具有创业的初始资本,从而促进万众创业。此外,数字普惠金融能够突破区域的限制,支撑不同群体的创业需求,进一步提升共同富裕水平[32-33]。

据此,本文提出研究假说H2:数字普惠金融通过促进创业活跃度推进共同富裕目标的实现。

(三)数字普惠金融对共同富裕影响的异质性

受历史和现实诸多因素的影响,我国目前地区间经济发展存在不平衡的状态。林毅夫和刘培林 [34]认为,重工业优先发展战略下,许多企业发展路径与自身资源结构不匹配,缺乏自生能力。其他学者提出不同地区的外商直接投资量导致了不同区域之间的差距[35],地区性保护政策是拉大地区差距的关键[36]。尽管最近几年,数字普惠金融得到了较大发展,但在其实现跨越式发展的同时,也不可避免地存在地区发展差距。一是数字普惠金融需要技术支持。由于部分相对落后地区相关知识技术薄弱,经济发展相对落后,使得数字普惠金融的覆盖广度和使用深度受到限制。二是人们对数字普惠金融的接受程度不高。相对落后地区的人们由于受教育程度较低,信息比较闭塞,不可避免地排斥数字普惠金融。

据此,本文提出研究假说H3:数字普惠金融对共同富裕的影响存在地区差异。

三、实证研究设计

(一)数据来源

本文的数据来源有四个部分:一是数字普惠金融指数。数字普惠金融指数、覆盖广度、使用深度、数字化程度等变量数据均来源于北京大学数字金融研究中心。二是共同富裕指数。地级市PM2.5年均浓度是参照邵帅等[37]、赵立祥等[38]的研究,该数据来源于美国哥伦比亚大学社会经济数据源与应用中心提供的全球PM2.5年均浓度数据,具有较高的可信度。共同富裕指数中其他指标数据主要来源于中國城市统计年鉴与Wind数据库。三是区域创新创业指数。数据来源于北京大学企业大数据研究中心编制的《中国创新创业区域指数》。四是控制变量。教育水平、政府干预、产业结构水平相关数据主要来源于中国城市统计年鉴和Wind数据库。

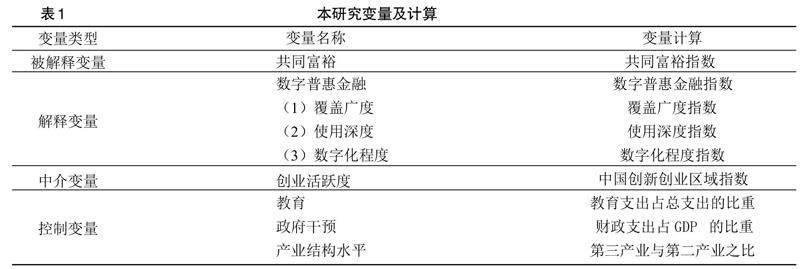

(二)变量选取

本文选取共同富裕为被解释变量,核心解释变量为数字普惠金融,另外选取3个控制变量。主要变量的解释说明如表1所示。

1.被解释变量

本文被解释变量为共同富裕,根据共同富裕水平观的理论探源、核心要义、价值意蕴以及参考相关文献[15,39],并结合城市层面的数据可得性,从发展性、共享性、持续性三个维度构建15个三级指标来衡量共同富裕,具体如表2所示,并使用熵值法进行测算,最终形成共同富裕指数。

由于篇幅限制,共同富裕测度具体结果并未在文中展示,留存备索。从增长速度看,2011—2020年长江经济带各城市的共同富裕指数呈现出波动上升的趋势,虽然2019年共同富裕指数有所下降,但相比2011年的共同富裕指数均值0.237,2019年的共同富裕指数均值为0.258,增速为 109%;从分布看,长江经济带城市的共同富裕水平存在极化现象,不同城市之间差距较大,共同富裕指数高的城市大多分布于长江经济带下游地区。

2.解释变量

本文的解释变量为数字普惠金融评价,使用数字普惠金融指数来衡量各城市数字普惠金融发展情况。考虑到数字普惠金融指数与共同富裕指数在数值上的差异,为了便于在回归分析中更清晰地展示结果,本文对原始的数字普惠金融指数进行了标准化处理,即将其数值除以100。

本文选取2011年与2020年的长江经济带城市数字普惠金融指数分布情况进行对比研究。如图1所示,2011年长江经济带城市数字普惠金融指数的范围为0~90。 如图2所示,2020年长江经济带数字普惠金融指数的范围为0~340,可见长江经济带城市数字普惠金融指数的增长非常迅速。但是,无论是2011年还是2020年,长江经济带城市数字普惠金融指数高的城市均分布在长江经济带下游区域,因此可见,数字普惠金融指数的分布具有区域异质性。

3.控制变量

(1)教育水平。教育的本质是促进人性的全面发展,让人明白自身对人类社会应尽的责任和义务。教育水平的提升能够强有力地促进人力资本水平提高[40]。由于数据的可获得性,本文用教育支出占总支出的比重来衡量。

(2)政府干预。政府干预在脱贫攻坚工作中发挥着重要作用,政府主要依靠财政支出和税收来管理初始分配造成的收入分配不均。借鉴相关学者研究[14],本文使用财政支出占GDP的比重来衡量政府干预程度。

(3)产业结构水平。在21世纪的今天,产业结构对于一个地方的经济发展至关重要。一个省份的产业结构是否合理能够在一定程度上决定该地区发展的前景。借鉴以往研究[41],本文选用第二、三产业之比来衡量省级产业结构。

4.中介变量

本文的中介变量为创业活跃度。创业不仅能够给经济注入新鲜活力,还能够给人们提供更多的就业机会,促进中国供给侧改革,优化产业结构和经济转型,推进创新型国家建设。本文采用北京大学企业大数据研究中心编制的《中国创新创业区域指数》来衡量创业活跃度。

(三)模型选择

为检验数字普惠金融对共同富裕的影响,通过稳健的豪斯曼检验发现[χ2(4)=336.238],p值为0.000,强烈拒绝随机效应的原假设,故使用固定效应模型进行验证,见式(1):

式(1)中,[Cmwit]为城市[i]在[t]年份的共同富裕指数,[Difit]为城市 [i]在 [t]年份的数字普惠金融指数,向量[Xit]代表控制变量,由教育、政府干预与产业结构三部分组成;[α1]为待估参数;[μi]代表城市固定效应;[δt]代表时间固定效应;[εit]代表随机扰动项。

为检验创业活跃度的中介效应,基于基本模型构建如下模型,见式(2)与式(3)。

中介效应的具体检验步骤包括:第一,检验核心解释变量与被解释变量之间的关系,见式(1);第二,检验核心解释变量与中介变量之间的关系,见式(2);第三,将核心解释变量数字普惠金融与中介变量创业活跃度同时对共同富裕进行回归,见式(3)。

为检验创业活跃度的门槛条件,本文进一步构建如下模型,见式(4)。

式(4)中,[Adjit]为数字普惠金融或创业活跃度等门槛变量,[I(?)]为指示函数,如果数字普惠金融和创业活跃度满足括号内的门槛条件,则赋值为1,否则为0。

四、实证结果与分析

(一)描述性统计

表3列出了主要变量的描述统计数据。从整体上看,共同富裕指数最高值为最低值的21倍,再加上标准差的数值,可以充分反映出长江经济带内不同城市间共同富裕程度的差距。从总体上看,数字普惠金融的均值和标准差分别为1.774和0.698,表明长江经济带地区的数字普惠金融在快速发展的同时,还存在着很大的区域差异。

(二)基准回归分析

表4显示了数字普惠金融与共同富裕以及发展性、共享性和可持续性三个维度关系的回归结果。在第(1)列中,未加入控制变量的情况下,数字普惠金融的回归系数为 0.013,在 1%的水平上显著;在第(2)列,添加了控制变量后,对数字普惠金融的回归系数为0.011,达到了1%的显著性,表明了数字普惠金融对共同富裕具有积极的推动作用,研究假说H1得到证实。在列(3)至列(5)中,本文通过将共同富裕指标细化“发展”“共享”和“可持续”三个维度,深入探讨数字普惠金融与共富富裕之间的关系。根据列(3)至列(5)结果,数字普惠金融对共同富裕的影响系数均为正,这表明数字普惠能够促进发展性、共享性和可持續性,并且对发展性的影响最大,对可持续性的影响最小。可能的原因是,数字普惠金融作为一种近年来新兴的金融形式,其对可持续性的影响目前并不明显。

(三)稳健性检验

本文使用工具变量法、缩尾处理、改变样本范围、替换解释变量四种方法,来进行稳健性检验。为解决内生性问题,使用移动电话普及率作为数字普惠金融的工具变量[42];为避免极端值对检验结果产生影响,对变量进行上下1%的缩尾处理;为避免地区差异过大,将数据中心的上海和重庆2个直辖市数据剔除;并且使用数字化程度指数替换数字普惠金融指数,作为解释变量来进行稳健性检验。

表5是稳健性检验的回归结果。列(1)至列(4)中的结果与前文回归结果一致,说明上述实证结果通过了四种方法的稳健性检验,数字普惠金融能促进共同富裕这一结论具有一定稳健性。

(四)中介效应分析

在此基础上,本文运用模型(2)和模型(3)对数字普惠金融和共同富裕之间的关系进行实证研究。表6为对创业活跃度进行中介效应分析后得出的结论。表6列(1)证实数字普惠金融对共同富裕具有显著正向影响。表6列(2)中的回归系数显著为正,说明数字普惠金融能够促进创业活跃度,Sobel 检验的 z 统计值为9.386,在5%的水平下显著,拒绝原假设,中介效应成立。表6列(3)中加入中介变量创业活跃度之后,创业活跃度对共同富裕的回归系数显著为负,说明创业活跃度的中介效应存在,且表现为遮掩效应[43]。因此,假说H2得到验证。

(五)非线性效应分析

数字普惠金融以互联网为核心,对各经济主体具有非线性影响。为揭示数字普惠金融对共同富裕的非线性影响,本文采用门槛模型进行分析。首先,对门槛回归模型的两个基本假设进行检验。将共同富裕水平作为被解释变量,对长江经济带110个城市中数字金融指数和创业活跃度不存在门槛值、存在一个门槛值以及存在两个门槛值分别进行估计,借鉴Hansen的“自助法”(bootstrap),通过反复抽样1 000次从而得出P值,判断是否存在门槛效应,结果见表7。

由表7可知,针对数字普惠金融和创业活跃度,当共同富裕为门槛变量时,一门槛模型中的F值均在10%的水平下显著。因此模型中存在一个门槛值,表8给出了门槛值估计结果。根据门槛模型的基本原理,门槛估计值是指似然比检验统计量 LR 为零时γ的取值。

图3为数字普惠金融单门槛估计值2.603在95%置信区间下的似然比函数图,图4为创业活跃度单门槛估计值0.997在95%置信区间下的似然比函数图。其中,LR统计量最低点为对应的真实门槛值,虚线表示临界值,由图4可知真实门槛值低于临界值,可以认为,上述门槛值是真实有效的。

表 9列(1)的估计结果发现,单门槛模型下数字普惠金融指数在各区间系数显著为正,且逐渐增大。当数字普惠金融指数值小于门槛时,数字普惠金融估计系数为0.008;当数字普惠金融指数值大于门槛时,数字普惠金融估计系数增加为0.015,说明数字普惠金融对共同富裕的影响存在非线性的特征。表9列(2)是以创业活跃度作为门槛变量的估计结果,可以发现伴随着数字普惠金融的发展,其推动共同富裕的效应不断加强,数字普惠金融在对应的创业活跃度门槛区间内,其估计系数从0.0102 提高到0.0346,说明数字普惠金融对共同富裕的非线性影响受到创业活跃度的调节。

(六)进一步研究

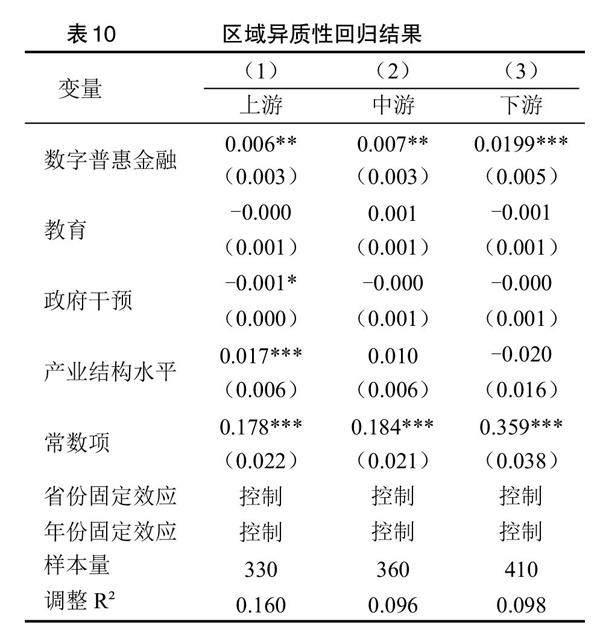

1.区域异质性分析

长江经济带不同地区数字普惠金融和共同富裕的发展程度存在一定的区域差异,因此为了进一步研究长江经济带数字普惠金融对共同富裕的促进作用是否存在区域差异,本文对长江经济带上、中、下游三个地区分别进行检验,结果如表10所示。表10中列(1)和列(2)的回归系数分别为0.00648和0.00702,通过了5%水平的显著性检验;列(3)的回归系数为0.0199,通过了1%水平的显著性检验,说明数字普惠金融对共同富裕的促进效应在长江经济带上、中、下游地区均显著,且在下游地区显著性更高。数字普惠金融对共同富裕的影响具有异质性,验证了研究假说H3。长江经济带下游地区经济基础、信息化程度和透明度优于上游、中游地区,数字普惠金融在下游地区更能发挥作用,更能够提升居民消费能力和收入水平,从而提升共同富裕。

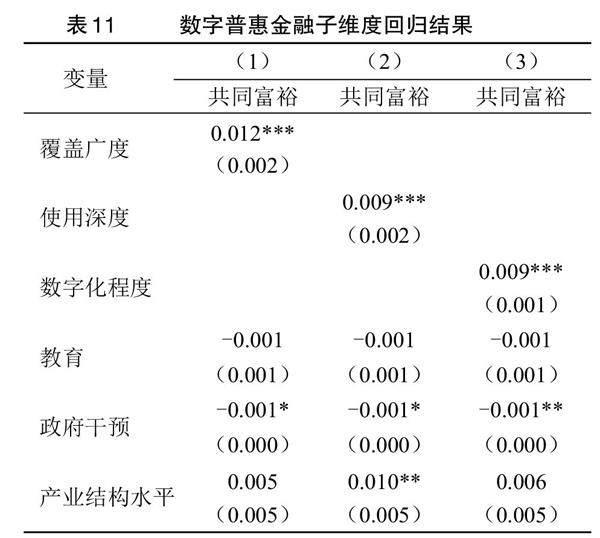

2.数字普惠金融结构效应分析

数字普惠金融是一个综合性概念,其不仅包括金融服务效率的提升和门槛的降低,还包括金融服务范围和深度的进一步扩大。因此,本文通过对数字普惠金融三个维度即覆盖广度、使用深度与数字化程度进行再分析,考察数字普惠金融三个子维度对共同富裕是否具有异质性效果,从而更加全面地反映数字普惠金融对共同富裕的影响,结果如表11所示。表11列(1)至列(3)中,三个变量的回归系数均为正,说明三个变量对共同富裕均具有正向影响,其中覆盖广度对共同富裕的影响更大。可能的原因是,随着近年来数字普惠金融对经济发展的作用日益显著,国家大力提倡发展数字普惠金融并给予更多的政策支持,另外科技的快速发展也使得数字普惠金融的影响力更加广泛,从而数字普惠金融的覆盖广度对共同富裕的促进作用更加显著。

五、结论与政策建议

(一)结论

本文使用长江经济带2011—2020年110个城市的面板数据,检验了数字普惠金融与共同富裕之间的关系及其作用机制,并进一步揭示了其内在作用机制。研究表明:(1)数字普惠金融能有效促进共同富裕。这一结论在使用工具变量法与采用多种稳健性检验后,均得到一致的估计结果。(2)数字普惠金融能够通过提高创业活跃度来推动共同富裕的发展。(3)数字普惠金融对共同富裕的非线性影响受到创业活跃度的调节。(4)数字普惠金融的三个子维度,即覆盖广度、使用深度和数字化程度均对共同富裕的影响存在异质性。其中,数字化程度对共同富裕的促进效应最为明显。(5)在空间异质性方面,数字普惠金融对共同富裕的促进效应在长江经济带下游地区更为显著。

(二)政策建议

数字普惠金融的发展有助于提高创业活跃度,促进共同富裕的发展。为了更好发挥这一效应,提出如下建议:

第一,重点推动数字普惠金融的普及与发展。一是加大数字普惠金融的覆盖广度和使用深度。相关部门应加强对居民数字金融基础知识和应用能力的培训;政府、学术界、企业和非营利组织之间应加强合作,共享实践经验,共同推动数字技术的普及和应用;社会各界应推动性别平等、关注弱势群体,确保每个人都可以受益于数字红利。二是加强数字普惠金融的基层支持,提高数字普惠金融的数字化程度。一方面,加快建设数据中心、移动通讯基站与宽带普及等互联网基础设施,进一步提升地区整体互联网普及率,扩大5G网络和分布式计算等信息技术的覆盖面。另一方面,通过政府宣传和数字技能培训等方式,提升居民数字素养与金融素养;并进一步提升数字普惠金融的数字化程度,以更大程度地促进共同富裕。

第二,重视创业活跃度的中介作用,发挥创业活跃度在数字普惠金融推动共同富裕过程中的积极作用。首先,鼓励大众创业,强化数字普惠金融对创业活力的积极作用,例如强化“互联网+”模式,加强创业活动的金融支持,以创业带动就业,从而促进地区经济发展和共同富裕。其次,对创业所需要的商业环境、融资环境和市场环境进行优化,打造人才聚集平台、加大地方创业基地建设、推动科技成果转化、建设科学高效市场。同时,对初创企业的数字化经营给予一定指引与补贴,帮助企业加强数字化培训和技术研发,提高企业盈利能力、降低经营风险。再次,进一步加强数字技术与金融产品的融合创新,开发出多样化的金融产品,满足市场对不同金融产品的个性化需要。

第三,制定差異化数字普惠金融发展策略。数字普惠金融对共同富裕的促进效应存在区域异质性,长江经济带下游地区促进效应更为显著。因此,应该制定差异化数字普惠金融发展策略。首先,制定税收等倾斜政策,引导金融机构向长江经济带上游、中游地区融通资金,激发创新创业活力。其次,完善长江经济带上游、中游地区数字普惠金融服务的可得性。特别是改善贷款和保险等基本服务的可得性。再次,政府需要注意加强区域间交流合作,完善监管机制以及市场准入体系设置,充分利用数字技术、人工智能等科技手段,防范化解系统性金融风险。另外,长江经济带下游地区作为长江经济带重要地区,在全国范围内经济处于领先地位,应着力分享共同富裕实践经验,带动上游地区与中游地区共同富裕,实现长江经济带整体共同富裕,并将长江经济带共同富裕经验推广至全国。

参考文献:

[1]钟凯,梁鹏,董晓丹,等.数字普惠金融与商业信用二次配置[J].中国工业经济,2022(1):170-188.

[2]张慧慧,张云,荆睿.普惠金融数字化如何影响城市创新力——来自地级市面板数据的证据[J].金融理论与实践,2021(9):62-69.

[3]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020(5):52-66,9.

[4]罗新雨,张林.数字普惠金融的创业效应:机制、门槛及政策价值[J].金融理论与实践,2021(2):17-26.

[5]KAPOOR A.Financial Inclusion and the future of the Indian economy[J].Futures,2014,56:35-42.

[6]SHILLER R J.Reflections on finance and the good society[J].The American Economic Review,2013,103(3):402-405.

[7]PARK C,MERCADO R.Financial inclusion,poverty,and income inequality in developing Asia[R]. Asian Development Bank Economics Working Paper Series, 2015(426).

[8]BERNANKE B S,GERTLER M,GILCHRIST S.The financial accelerator in a quantitative business cycle framework[J].Handbook of Macroeconomics,1999,1:1341-1393.

[9]LIU G,HUANG Y,HUANG Z.Determinants and Mechanisms of Digital Financial Inclusion Development:Based on Urban-Rural Differences[J].Agronomy,2021,11(9):1833.

[10]GE H,TANG L,ZHOU X,TANG D,et al.Research on the effect of rural inclusive financial ecological environment on rural household income in China[J].Int J Environ Res Public Health,2022,19(4):2486.

[11]YE Y,PU Y,XIONG A.The impact of digital finance on household participation in tisky financial markets:evidence-based study from China[J]. PLoS One,2022,17(4).

[12]刘心怡,张伟,陈小知.数字普惠金融对不同区域农户收入的差异化影响研究——基于数字基础与城镇化的视角[J].农业现代化研究,2022,43(6):984-994.

[13]JI X,WANG K,XU H,et al.Has digital financial inclusion narrowed the urban-rural income gap:the role of entrepreneurship in China[J].Sustainability,2021,13(15):8292.

[14]马亚明,周璐.基于双创视角的數字普惠金融促进乡村振兴路径与机制研究[J].现代财经(天津财经大学学报),2022,42(2):3-20.

[15]韩亮亮,彭伊,孟庆娜.数字普惠金融、创业活跃度与共同富裕——基于我国省际面板数据的经验研究[J].软科学,2023,37(3):18-24.

[16]张金林,董小凡,李健.数字普惠金融能否推进共同富裕?——基于微观家庭数据的经验研究[J].财经研究,2022,48(7):4-17,123.

[17]陈丽君,郁建兴,徐铱娜.共同富裕指数模型的构建[J].治理研究,2021,37(4):5-16.

[18]钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020(6):26-46.

[19]王永仓,温涛,王小华.数字金融与农户家庭增收:影响效应与传导机制——基于中国家庭金融调查数据的实证研究[J].财经论丛,2021(9):37-48.

[20]杨伟明,粟麟,王明伟.数字普惠金融与城乡居民收入——基于经济增长与创业行为的中介效应分析[J].上海财经大学学报,2020(4):83-94.

[21]张子豪,谭燕芝.数字普惠金融与中国城乡收入差距——基于空间计量模型的实证分析[J].金融理论与实践,2018(6):1-7.

[22]郭峰,王瑶佩.传统金融基础、知识门槛与数字金融下乡[J].财经研究,2020,46(1):19-33.

[23]钱雪松,袁峥嵘.数字普惠金融、居民生活压力与幸福感[J].经济经纬,2022 (1):138-150.

[24]王康仕,孙旭然,张林曦,等.金融数字化是否促进了绿色金融发展:基于中国工业上市企业的实证研究[J].财经论丛,2020(9):44-53.

[25]许钊,高煜,霍治方.数字金融的污染减排效应[J].财经科学,2021(4):28-39.

[26]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(4):1557-1580.

[27]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[28]湛泳,徐乐.“互联网+”下的包容性金融与家庭创业决策[J].财经研究,2017,43(9):62-75.

[29]冯大威,高梦桃,周利.数字普惠金融与居民创业:来自中国劳动力动态调查的证据[J].金融经济学研究,2020,35(1):91-103.

[30]张林,温涛.数字普惠金融发展如何影响居民创业[J]. 中南财经政法大学学报,2020(4):85-95.

[31]何婧,李庆海.数字金融使用与农户创业行为[J].中国农村经济,2019(1):112-126.

[32]张彤进,蔡宽宁.数字普惠金融缩小城乡居民消费差距了吗?——基于中国省级面板数据的经验检验[J].经济问题,2021(9):31-39.

[33]张碧琼,吴琬婷.数字普惠金融、创业与收入分配——基于中国城乡差异视角的实证研究[J].金融评论,2021(2):31-44,124.

[34]林毅夫,刘培林.中国的经济发展战略与地区收入差距[J].经济研究,2003(3):19-25,89.

[35]周忠宝,邓莉,肖和录,等.外商直接投资对中国经济高质量发展的影响——基于Index DEA和面板分位回归的分析[J].中国管理科学,2022,30(05):118-130.

[36]张治栋,吴迪.区域融合、对外开放与产业集聚发展——以长江经济带为例[J].科技进步与对策,2018,35(15):39-46.

[37]邵帅,李欣,曹建华,等.中国雾霾污染治理的经济政策选择——基于空间溢出效应的视角[J].经济研究,2016,51(9):73-88.

[38]赵立祥,赵蓉,张雪薇.碳交易政策对我国大气污染的协同减排有效性研究[J].产经评论,2020,11(3):148-160.

[39]石玉堂,王晓丹.数字普惠金融能否推进共同富裕?——基于地级市面板数据的经验研究[J].企业经济,2023,42(8):48-59.

[40]曲玥.人力资本有效提升与制造业创新发展:内在机制与中国实践[J].人民论坛·学术前沿,2023(17):76-89.

[41]郭炳南,王宇,张浩.数字经济发展水平的区域差异、分布动态及收敛性——基于中国十大城市群的实证研究[J].金融与经济,2022(01):35-44.

[42]樊文翔.数字普惠金融提高了农户信贷获得吗?[J].华中农业大学学报(社会科学版),2021(01):109-119,179.

[43]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

责任编辑:管仲

The Impact of Digital Financial Inclusion on Common Prosperity in the Yangtze River Economic Belt—An Empirical Test based on the Mediating Effect of Entrepreneurial Activity

1Cheng Jing 1Hao Wenli 2Du Zhen 3Zeng Xiaoyan

(1School of Humanities and Social Sciences, Jiangsu University of Science and Technology, Zhenjiang 212100, Jiangsu, China;

2School of Economics and Management, East China University of Technology, Nanchang 330000, Jiangxi, China;

3School of Economics, Wuhan Polytechnic University, Wuhan 430048, Hubei, China)

Abstract: For a deeper understanding of the impact and mechanism of digital financial inclusion on common prosperity, this article constructs the Yangtze River Economic Belt Urban Common Prosperity Index and uses the panel data from 110 cities from 2011 to 2020 to study the impact of digital financial inclusion on common prosperity to analyze its impact mechanism. The empirical results are as follows.The empirical results indicate that:(1)Digital inclusive finance can effectively promote common prosperity, and this conclusion still holds after considering robustness and endogeneity.(2)Digital inclusive finance enhances the level of common prosperity by increasing entrepreneurial activity. (3)The non-linear impact of digital inclusive finance on common prosperity is moderated by entrepreneurial activity.(4)The coverage, depth of use, and degree of digitization of digital inclusive finance can all enhance the level of common prosperity. Among them, the degree of digitization has the most significant promoting effect on common prosperity.(5)The promotion effect of digital inclusive finance on common prosperity is more significant in the lower reaches of the Yangtze River Economic Belt. In summary, the government should further increase the coverage, depth of use, and degree of digitization of digital inclusive finance, and consolidate its development. Encourage mass entrepreneurship, improve the business environment required for entrepreneurial activities, and play a positive role in entrepreneurial activity. Make differentiated digital inclusive finance development strategies, implement policies according to local conditions to promote the level of common prosperity.

Key words: digital financial inclusion; common prosperity; economic growth; mechanism test

[基金项目]教育部人文社科规划项目(项目编号:22YJA790010);国家社科一般项目(项目编号:23BJY182);江西省社会科学基金项目(项目编号:22YJ19)。

[作者简介]程静(1979-),女,湖北應城人,博士,教授,硕士生导师,研究方向:农村金融与农村贫困;郝雯利(1998-),女,江苏徐州人,硕士研究生,研究方向:农村金融与农村贫困;通讯作者:杜震(1976-),男,江苏扬州人,博士,副教授,研究方向:农业技术经济;曾小艳(1984-),女,湖北京山人,博士,副教授,研究方向:农村金融与保险。