我国碳市场与化石能源市场溢出效应研究

——基于VAR-GARCH-BEKK 模型的分析

2024-05-03赵一航赵会茹

赵一航 赵会茹

(华北电力大学经济与管理学院,北京 102206)

引言

2020 年9 月22 日,习近平总书记在第七十五届联合国大会一般性辩论上提出了“二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和” 的气候目标。为实现“双碳目标”,我国提出了构建绿色低碳循环发展经济体系、提升能源利用效率、提高非化石能源消费比重、降低二氧化碳排放水平、提升生态系统碳汇能力等五方面主要目标。碳市场由于低成本和可持续性强等特点,被认为是最有效的碳减排政策工具之一[1]。自2010 年我国首次提出建立碳市场以来,我国碳排放交易体系已经历了超过10 年的发展历程。2013 年,深圳、上海、北京、广东和天津5个省市率先开始试点交易。2014 年,重庆和湖北碳试点市场也正式开始交易。2016 年,福建省也加入了试点碳市场的行列。由于全国统一大市场的建设有助于充分发挥市场在资源配置中的决定性作用,对于降低市场交易成本、推动市场高效畅通和规模拓展具有显著意义[2]。因此,在2017年底我国正式建立全国统一的碳市场,并于2021年7 月16 日正式开启上线交易,至今已经度过第一个履约周期。

溢出效应,用于描述市场间的信息传递以及资本流动,被广泛应用于金融领域[3]。通过对市场间溢出效应的研究,有助于了解市场价格变化的外部成因和驱动因素,对于加强金融市场风险防范、提高市场监管力度起到重要作用。由于碳市场中所交易的碳排放权同样具有金融产品的属性,因此也有部分学者针对碳市场的溢出效应开展研究。已有的研究主要围绕3 个方面:(1)各个碳市场之间的溢出效应,研究主体主要包含国内各碳试点以及以欧盟为主的国外碳市场。汪文隽等[4]基于三元GARCH-BEKK 模型分析了我国广东、湖北和深圳3 个碳试点之间的波动溢出效应。刘建和等[5]基于VAR-GARCH-BEKK 模型研究了我国7 个碳试点与欧盟碳市场之间的溢出效应。许悦和翟大宇[6]基于时变参数自回归方法和VAR 模型研究了联合国气候谈判背景下欧盟碳市场(EUA 和CER)之间的溢出效应;(2)碳市场与金融市场之间的溢出效应。李刚和朱莉[7]采用MGARCH-BEKK 模型研究了欧洲和美国的碳市场与股票市场之间的动态相关性。王倩和路京京[8]基于EGARCH-Copula 模型分析了人民币汇率对我国各试点碳价的异质性影响。王超和杨宝臣[9]构建了我国与欧盟“碳-商品-金融” 的市场联动框架,测算了各市场之间的溢出指数。此外,由于工业生产活动中使用的化石能源造成大量的二氧化碳排放,因此研究碳市场与化石能源市场之间的溢出效应也是国内外学者的主要关注点之一。赵领娣等[10]基于DY 溢出指数模型,分别针对上海、北京、广东及湖北4 个碳试点和动力煤、原油、天然气及液化气4 个能源市场之间的溢出效应展开研究。海小辉和杨宝臣[11]基于DCC-MVGARCH 模型研究了欧盟碳市场与煤炭、石油及天然气等化石能源市场之间的动态相依关系。也有部分学者针对特定周期(阶段)内碳市场与化石能源市场之间的溢出效应展开研究,如中美贸易战期间[12]等。

然而,已有的研究中碳市场的选取主要以单一试点市场为主,或是选取几个典型碳试点,分别研究每一个碳试点与各类化石能源市场之间的联动关系和溢出效应。尽管这些研究有助于挖掘各个碳试点的异质性,但却无法体现出我国碳市场的整体发展规律。也有部分学者尝试通过将各个碳试点的价格数据进行平均处理,以期用平均交易价格表征我国碳市场的整体发展规律。但我国各个碳试点的交易规模和交易价格存在显著差异,平均交易价格不具备代表性。因此,如何集成各个碳试点的交易数据,构建能够反映我国碳市场整体发展规律的碳排放权价格模型是待解决的问题之一,分析碳价集成数据与化石能源市场价格数据之间的溢出效应也更具实际意义。随着全国统一碳市场的建立,全国碳排放权交易市场已逐步成为碳交易的“主战场”,其交易价格呈现怎样的变化规律?全国统一碳市场建立前后碳市场与化石能源市场之间的溢出效应又会产生怎样的变化?这些问题是全国统一碳市场成立之后亟需解决的问题之二。

当前,我国碳市场尚属于起步阶段,市场规则尚未完善、市场机制尚不健全,风险防范及规避能力较差。通过研究其他成熟市场对我国碳市场交易价格产生的溢出效应,有助于明确碳价的外部影响因素,对于加强碳市场的风险管理、构建科学合理的市场联合风险防范机制具有重要意义。因此,本文对全国统一碳市场建立前后我国碳市场与化石能源市场之间的动态溢出效应展开研究,并沿用金融市场中广泛应用的VAR-GARCHBEKK 模型对二者间的均值溢出效应和波动溢出效应进行测算。通过本文的研究,可以更加全面地掌握我国碳市场与化石能源市场之间的交互关系与联动机理,同时为全国统一碳市场的进一步完善提供理论基础。

1 理论分析与模型构建

1.1 理论分析

市场间的溢出效应大多建立在两种情况之上:

(1)市场间存在一定的共有信息,容易受到外部因素带来的冲击影响,由于交易规模、市场流动性差异,强有效市场会对弱有效市场产生价格上的溢出效应[13]。以本文所研究的碳市场和能源市场为例,当有关能源转型、低碳环保的相关政策出台时,将会同时对两个市场产生影响,从而造成市场间价格的溢出效应。另外,当宏观经济和气候政策调整时,外部信息也会快速作用于上述市场,造成市场间的风险传染。

(2)市场要素之间存在联动关系,当一个市场发生调整后,会直接影响到另一个市场。同样以本文所研究的碳市场和能源市场为例,当碳排放权交易价格提升时,用户为避免高昂的碳成本,会自主减少化石能源的使用或使用更加清洁化、低碳化的生产方式,从而对能源市场价格产生影响。相似地,当化石能源价格发生波动时,又会通过市场主体所产生的二氧化碳排放量的变化间接传递至碳市场,造成碳价的波动[10]。

1.2 VAR-GARCH-BEKK 模型

为了明确碳市场与化石能源市场之间的溢出效应,本文构建二者之间的VAR-GARCH-BEKK模型。其中,VAR 模型用于计算二者之间的均值溢出效应,从而明确某一市场价格或收益率变动对另一市场的影响;GARCH-BEKK 模型能够测度二者之间的波动溢出效应,可用于分析市场价格波动对其他市场价格产生的影响。

(1)构建碳市场与化石能源市场的二元VAR均值溢出模型。

式中,Rc,t和Re,t分别表示碳市场和化石能源市场在时间t的收益率;μc和μe表示常数项;εc,t和εe,t表示残差项;k表示滞后阶数;θc,k表示化石能源市场对碳市场的均值溢出效应;φe,k表示碳市场对化石能源市场的均值溢出效应;φc,k和θe,k分别表示碳市场和化石能源市场的自回归滞后因子。

(2)构建基于GARCH-BEKK 的碳市场与化石能源市场波动溢出效应模型。作为ARCH 模型的扩展,波勒斯勒夫在1986 年提出的GARCH 模型进一步对误差的方差进行了建模,有助于更好地刻画市场的波动性。然而,传统的GARCH 模型存在两个主要缺点[14]:①模型需要估计的参数数量众多;②方差-协方差矩阵的正定性难以保证。为了解决上述问题,恩格尔和克罗纳在1995 年提出了GARCH-BEKK 模型,该模型可以表示为:

式中,Ht表示协方差矩阵;C表示常数项矩阵;A表示ARCH 项系数矩阵,可以反映波动的聚合;B表示GARCH 项系数矩阵,可以反映波动的持续性;ε表示随机扰动项,且εt=(εm,t,εn,t)。

式(2)中各项可以进一步表示为:

式中,hcc,t表示碳市场在时间t的条件方差,hce,t表示碳市场和化石能源市场在时间t的协方差;acc和bcc分别代表碳市场对自身的ARCH、GARCH波动溢出效应;非对角线的ace和bce代表化石能源市场对碳市场的ARCH、GARCH 波动溢出效应。

为了判断各个市场之间是否存在波动溢出效应,本文做出如下假设:①碳市场对化石能源市场不存在单向波动溢出效应,H0:aec=bec=0;②化石能源市场对碳市场不存在单向的波动溢出效应,H0:ace=bce=0。

1.3 主成分分析方法

作为一种通过降维来简化数据结构的方法,主成分分析(Principal Component Analysis,PCA)的主要思想是把多个变量转化为几个可以反映原来多个变量大部分信息的综合变量,且各个成分之间互不相关[15]。

其基本步骤为:(1)构建原始数据矩阵和协方差矩阵;(2)计算特征值和特征向量;(3)计算贡献率和累积贡献率,确定主成分的个数。

根据柴尚蕾[16]的研究,将式(1)进行改写,以I(I<8)个碳市场主成分分量对化石能源市场均值溢出效应为例:

式中,φei,k表示第i个碳市场主成分分量对化石能源市场的均值溢出效应;Rci,t表示第i个碳市场主成分分量在时间t的收益率。

2 实证研究

2.1 数据来源和描述性统计

由于福建碳试点于2016 年底建成,因此本文以2017 年8 月14 日到2022 年5 月30 日的碳市场、化石能源市场价格作为样本数据。为了进一步明确全国统一碳市场建立前后,我国碳市场与化石能源市场之间溢出效应的变化情况,将样本数据划分为两个阶段。在考虑数据可获得性和完整性的基础上,两个阶段的划分如下:

第一阶段:2017 年8 月14 日到2020 年12 月31 日。

第二阶段:2021 年7 月16 日到2022 年5 月30 日。

第一阶段将以各地方碳试点的数据表征碳市场价格,而第二阶段则主要以全国碳排放权交易市场的碳价数据进行分析(考虑到2021 年全国碳市场正式挂牌交易,部分行业从地方碳市场剥离,可能会影响投资者情绪,造成市场价格的剧烈波动。为此,第一阶段截取至2020 年底的价格数据进行分析)。化石能源市场主要以煤炭市场、石油市场和天然气市场作为研究对象,实证的数据分别为郑州商品交易所上市的动力煤价格、大庆原油价格以及中国液化天然气进口到岸价格(由于我国是全球最大的液化天然气进口国,对外依存度达43%,因此采用进口到岸价格),以上数据均来源于Wind 数据库。为保证数据的平稳性,本文通过对数差分方法将原始价格数据转换为收益率,公式如下:

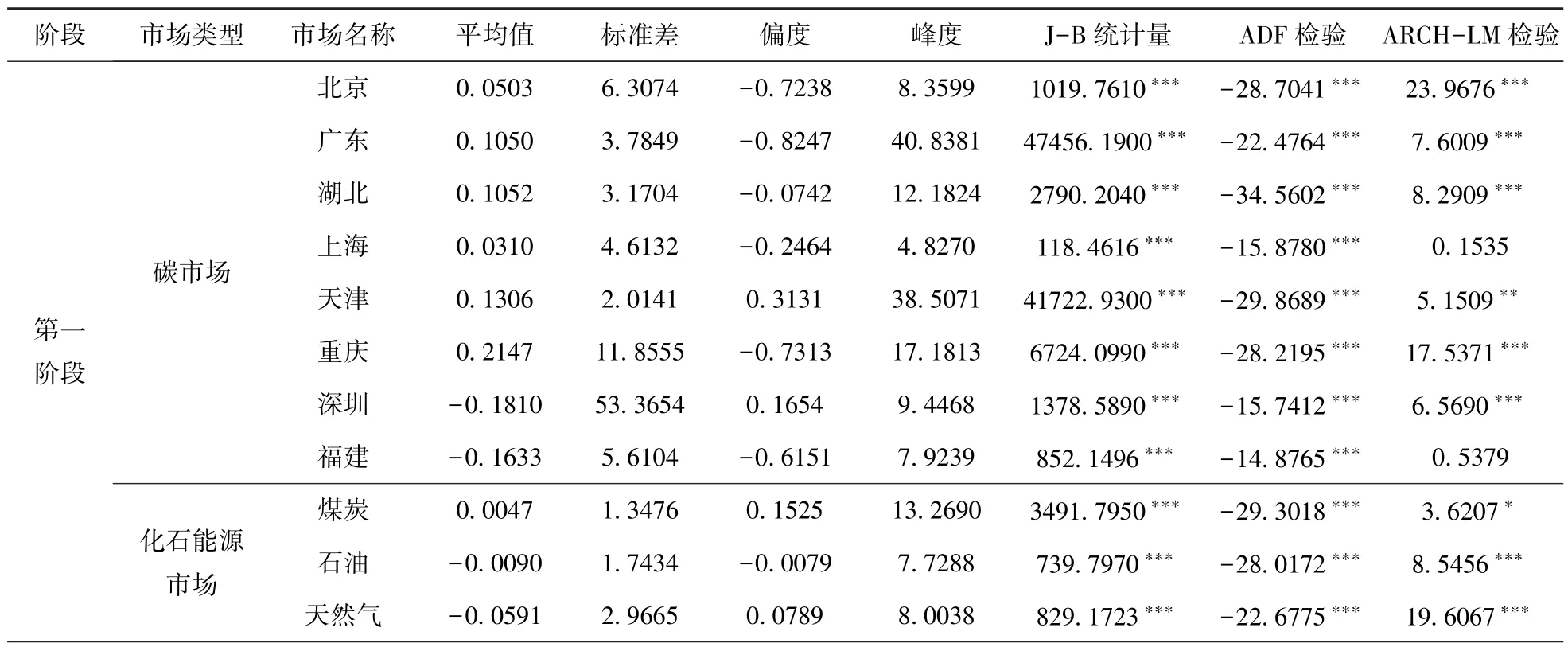

各碳试点、全国统一碳市场以及化石能源市场的收益率和描述性统计结果如图1 和表1 所示。可以看出:在第一阶段的8 个碳试点中,深圳和福建碳试点平均收益率为负,而其他碳市场则保持良好收益水平;重庆和深圳碳试点收益率标准差最大,表明这两个碳试点存在较高风险;相比于碳市场,化石能源市场的波动风险明显较小,但仅有煤炭市场呈现正收益。在第二阶段内,全国统一碳市场的平均收益率均为正,且标准差相对较小,整体呈现“高收益、低风险” 特点。相比之下,各化石能源市场则呈现异质性特点,其中:煤炭市场平均收益率为负且标准差相对较小,石油和天然气市场呈现较高收益,但天然气市场的风险明显高于煤炭和石油市场。此外,在两阶段内各碳市场和化石能源市场收益率的偏度均不为0 且峰度均大于3,证明各市场均呈现“尖峰厚尾” 特点;ADF 检验结果表明,各市场收益率均为平稳序列;除第一阶段的上海和福建碳试点外,其他市场的ARCH-LM 检验结果均显著,因此,可对全国统一碳市场和化石能源市场进行GARCH 模型参数估计。

表1 各市场描述性统计

2.2 基于PCA 的碳试点收益率集成

基于IBM SPSS Statistics 26 软件对第一阶段内各碳试点的收益率数据进行主成分分析,总方差解释结果如表2 所示。

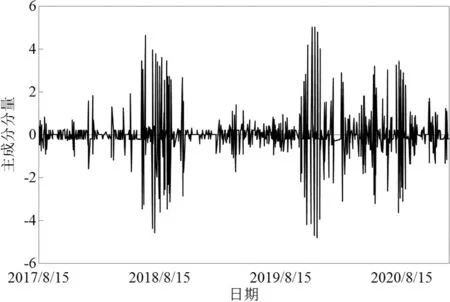

根据累计贡献率超过80%作为主成分数量的筛选标准,最终确定的主成分分量个数为1。该主成分分量与我国8 个碳试点的日收益率有关,是我国8 个碳试点的综合因子,用于表征第一阶段我国碳试点收益率集成结果。第一阶段我国碳市场整体收益率表现和描述性统计结果如图2 和表3 所示。

表3 第一阶段我国碳市场描述性统计

图2 第一阶段我国碳市场整体收益率

可以看出,第一阶段我国碳市场整体呈现“低收益、低风险” 的特点;偏度不为0 且峰度大于3,J-B 统计量显著,证明第一阶段我国碳市场整体同样呈现“尖峰厚尾” 的特点;ADF 检验结果显著证明第一阶段我国碳市场整体收益率平稳;ARCH-LM 检验结果显著表明通过对第一阶段我国各碳试点的收益率进行集成,整体收益率存在显著的ARCH 效应,可以进一步进行GARCH 模型构建和参数估计。

2.3 第一阶段碳市场与化石能源市场间的溢出效应

2.3.1 最优滞后阶数确定

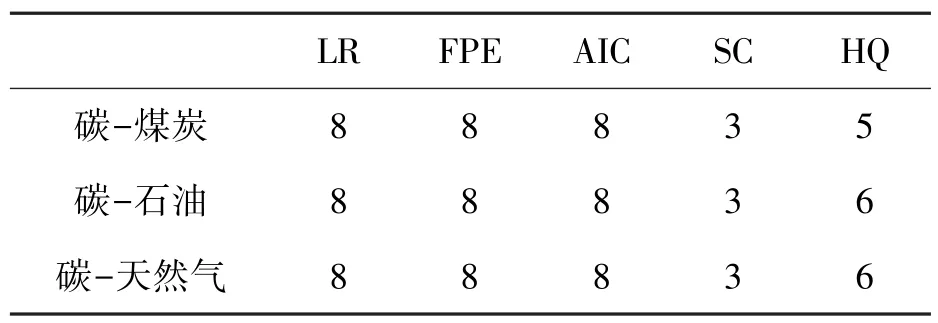

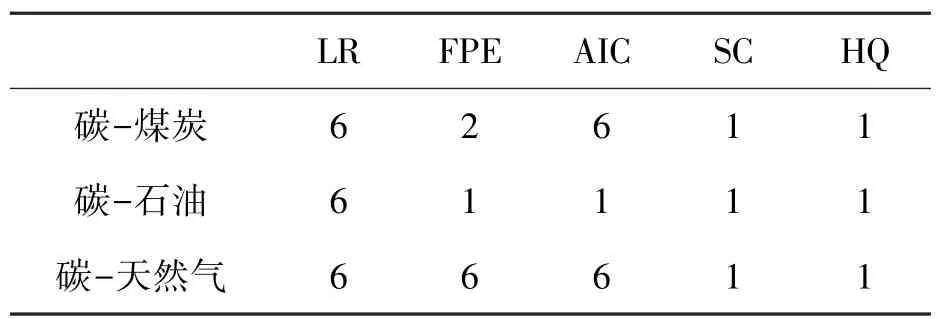

在构建第一阶段碳市场与化石能源市场之间的二元VAR 模型之前,需要首先确定模型的最优滞后阶数,表4 列出了利用LR 似然比检验、FPE准则、AIC 准则、SC 准则和HQ 信息准则5 种信息准则方法所确定的VAR 模型最优滞后阶数。

表4 第一阶段VAR 模型最优滞后阶数

因此,第一阶段碳-煤炭、碳-石油和碳-天然气3 组二元VAR 模型的最优滞后阶数设置为8 阶。

2.3.2 模型平稳性检验

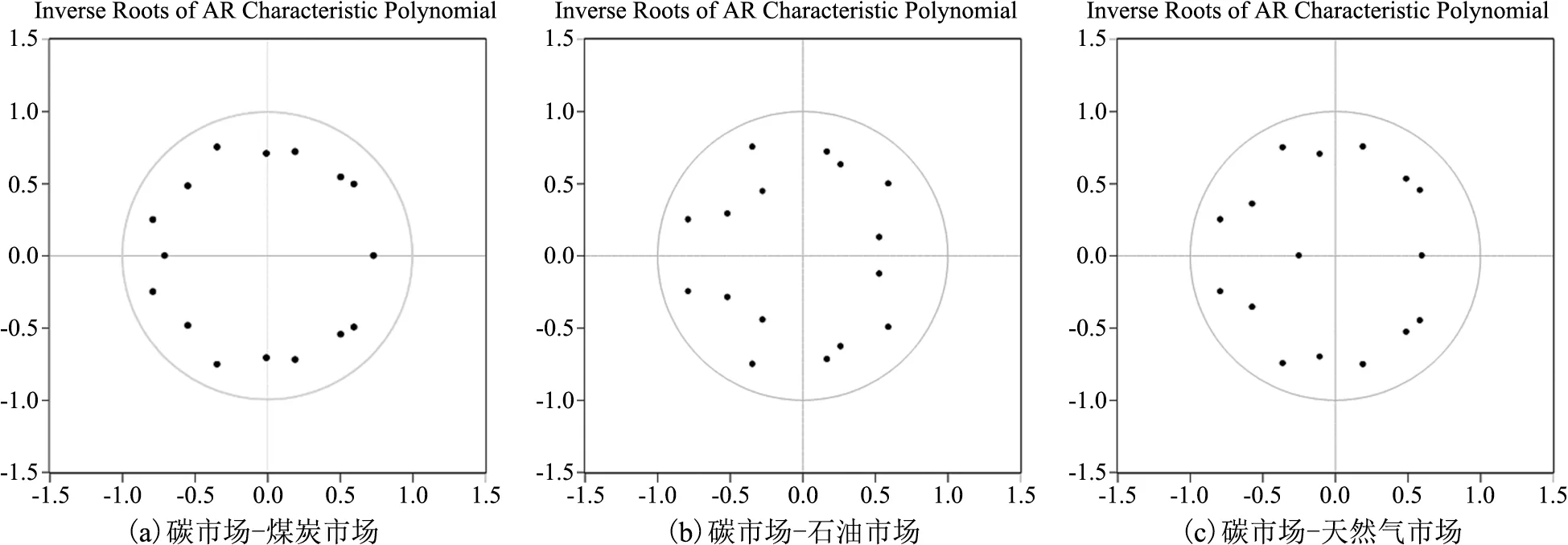

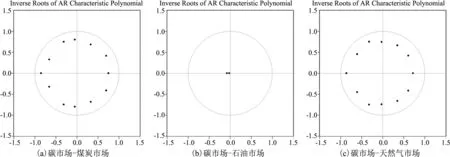

在VAR 模型参数估计之前,需要对VAR 模型进行平稳性检验,当VAR 模型的所有特征根均落在单位圆内时证明模型具有稳定性。图3 为第一阶段碳-煤炭、碳-石油和碳-天然气3 组二元VAR 模型的平稳性检验结果。可以看出,第一阶段3 组VAR 模型均平稳,可以进一步进行参数估计。

图3 第一阶段VAR 模型平稳性检验结果

2.3.3 均值溢出效应分析

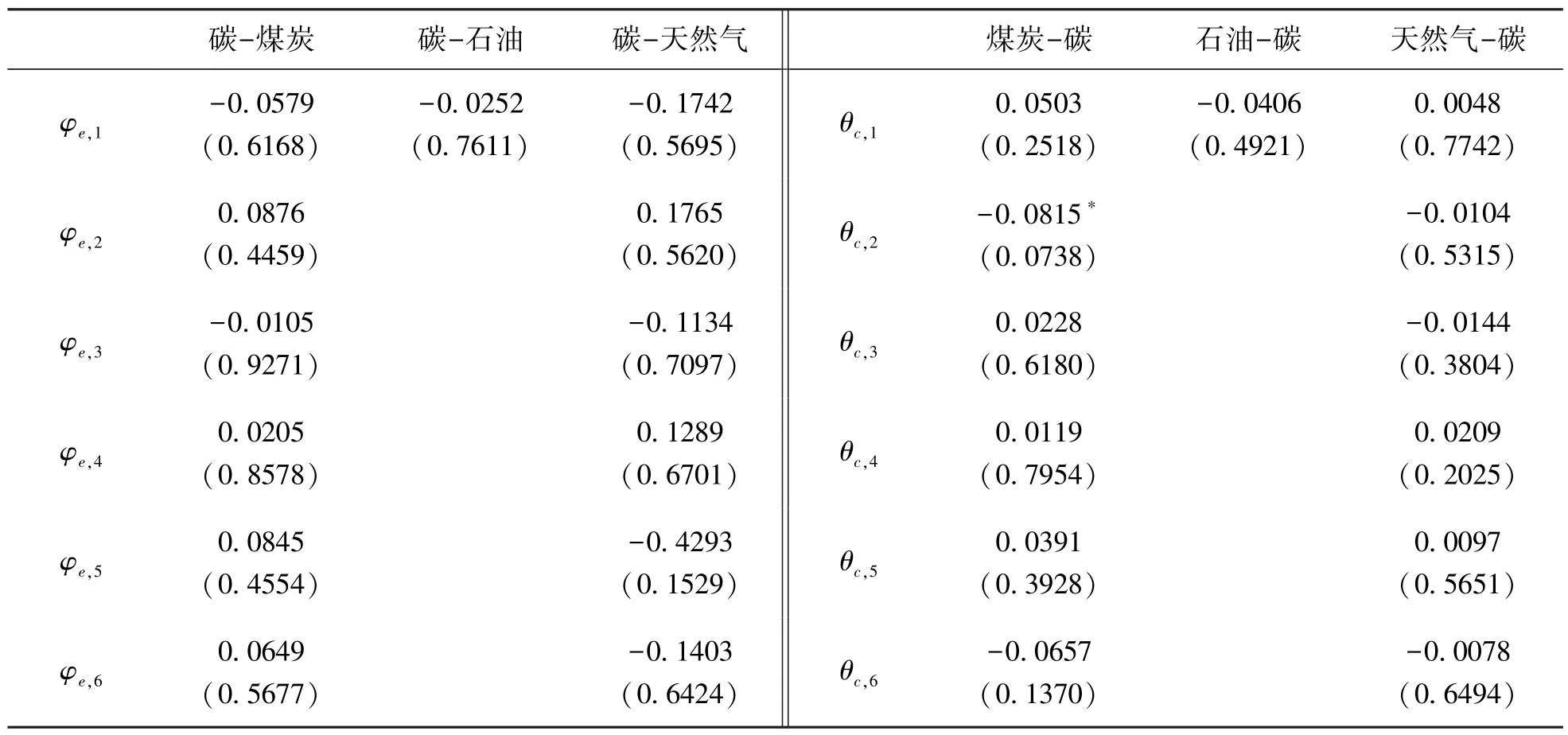

对第一阶段碳市场与各类化石能源市场之间的均值溢出效应进行分析,VAR 模型参数估计结果如表5 所示①。

从表5 可以看出,我国碳市场与化石能源市场之间的均值溢出效应主要体现于前者对后者。具体而言,碳市场的一阶滞后项和八阶滞后项在5%显著水平下分别对石油市场和天然气市场收益率产生负向的均值溢出效应,意味着碳价的提高在一定程度上会带来石油、天然气价格的下降,而碳价的变化并未对煤炭市场的价格产生影响。相反,煤炭市场的二阶滞后项在10%显著水平下对碳市场收益率产生影响,意味着煤炭价格的上涨对于碳市场价格的提高有着显著的引导作用。相比之下,石油市场和天然气市场的价格并未直接作用于碳市场。造成这一现象的原因主要是由于我国对煤炭的高依赖度。根据国家统计局数据,2022 年我国煤炭、石油、天然气三类主要化石能源消费比重分别为56.2%、17.9%和8.4%,煤炭市场价格的变化对于国民生产活动的影响相比于其他两类化石能源更为显著,从而对碳市场价格的影响也更加明显。

2.3.4 波动溢出效应分析

对第一阶段碳市场与各类化石能源市场之间的波动溢出效应进行分析,GARCH-BEKK 模型参数估计结果如表6 所示。

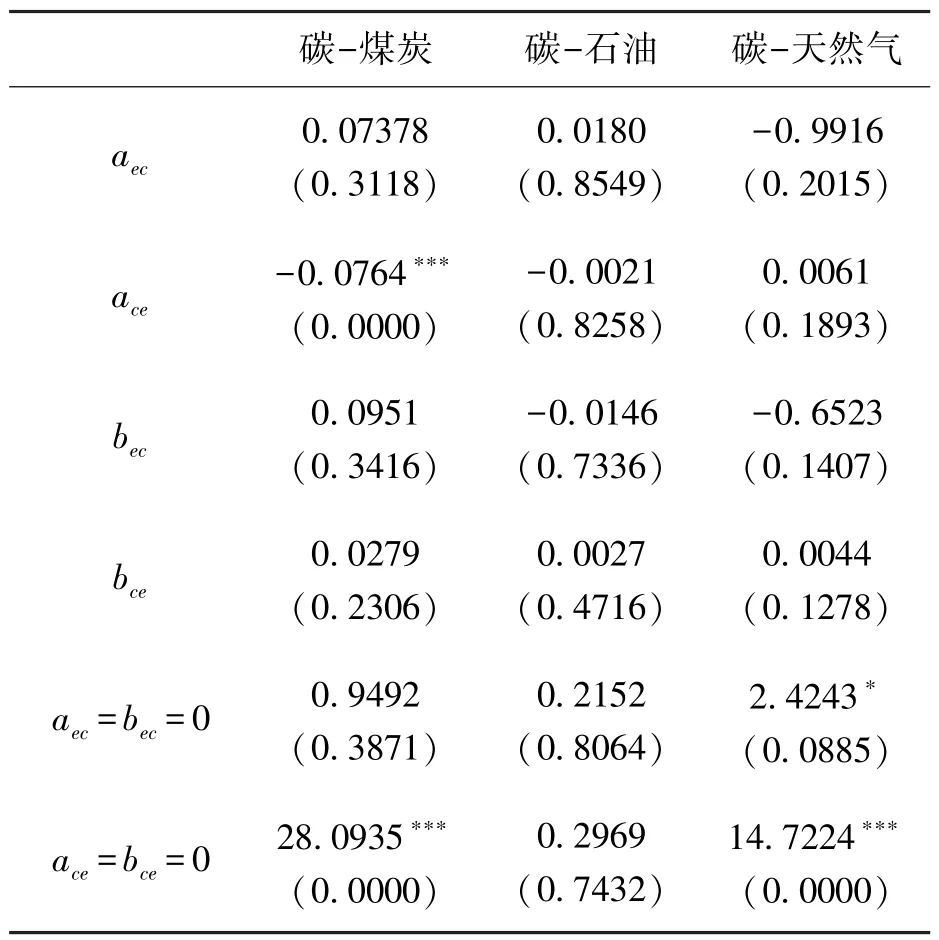

表6 第一阶段GARCH-BEKK 模型参数估计结果

根据Wald 检验结果,煤炭市场价格对碳市场价格的影响不仅体现在直接的均值溢出,还体现在间接的波动溢出。换言之,当煤炭市场价格出现波动时,碳市场的价格同样会产生剧烈波动。然而,石油市场和天然气市场则呈现明显不同的规律。具体而言,碳市场和石油市场之间的双向Wald 检验结果均未拒绝原假设,意味着碳市场和石油市场之间的波动溢出效应并不显著,即二者自身的价格波动并未传导至彼此。相反,碳市场和天然气市场之间波动溢出效应的Wald 检验结果分别在10%和1%水平上显著,拒绝了原假设。这意味着碳市场和天然气市场之间存在显著的双向波动溢出效应,而后者对于前者的风险传染更为显著。

2.4 第二阶段碳市场与化石能源市场间的溢出效应

2.4.1 最优滞后阶数确定

与第一阶段相似,第二阶段仍采用LR 似然比检验、FPE 准则、AIC 准则、SC 准则和HQ 信息准则5 种信息准则方法进行VAR 模型最优滞后阶数确定,结果如表7 所示。

表7 第二阶段VAR 模型最优滞后阶数

可以看出,第二阶段内碳-煤炭及碳-天然气两组VAR 模型的最优滞后阶数为6 阶,碳-石油VAR 模型的最优滞后阶数为1 阶。

2.4.2 模型平稳性检验

图4 为第二阶段碳-煤炭、碳-石油和碳-天然气3 组二元VAR 模型的平稳性检验结果。

图4 第二阶段VAR 模型平稳性检验结果

可以看出,第二阶段内3 组VAR 模型均平稳,可以进一步进行参数估计。

2.4.3 均值溢出效应分析

第二阶段碳市场与各类化石能源市场的VAR模型参数估计结果如表8 所示。

表8 第二阶段VAR 模型参数估计结果

从表8 可以看出,在全国统一碳市场成立后,煤炭市场对碳市场仍保持一定程度的均值溢出影响。相比之下,碳市场与石油、天然气市场之间的均值溢出效应并不显著。

2.4.4 波动溢出效应分析

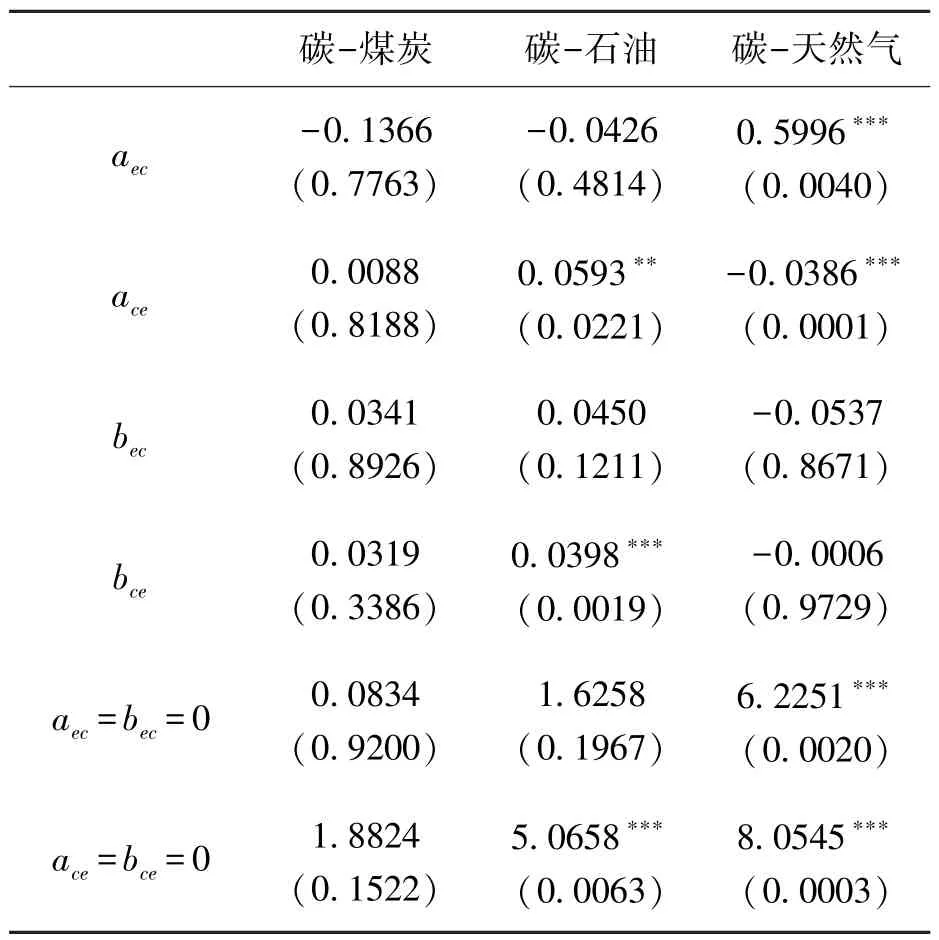

第二阶段碳市场与各类化石能源市场的GARCH-BEKK 模型参数估计结果如表9 所示。

表9 第二阶段GARCH-BEKK 模型参数估计结果

从碳市场和天然气市场之间的波动溢出效应来看,无论在全国统一碳市场成立前后,二者之间均保持显著的双向波动溢出效应,即二者之间的风险传染明显。相比于前一阶段,碳市场对天然气市场的波动溢出效应明显增强,而后者的风险回馈效果有所衰减。然而,碳市场和煤炭、石油市场之间的波动溢出效应在第二阶段发生了变化。具体而言,碳市场的价格波动受到石油市场的价格波动影响更为显著,而煤炭市场的价格波动并未对碳市场价格波动产生显著影响。

3 结语

本文以2017 年8 月14 日到2022 年5 月30 日我国碳市场与化石能源市场的交易价格为样本数据,基于VAR-GARCH-BEKK 模型分析并测算了二者之间的溢出效应。为探究全国统一碳市场建立前后碳市场和化石能源市场间溢出效应的变化情况,本文将样本数据划分为两个阶段。第一阶段主要以我国8 个碳试点的交易价格为样本数据,通过主成分分析方法进行数据集成,从而表征试点阶段我国碳市场的总体交易价格规律;第二阶段则采用全国碳排放权交易市场的交易价格数据进行研究。结果表明:

(1)在试点阶段,我国碳市场对石油和天然气市场产生显著的单向均值溢出效应。这意味着,随着我国碳价的调整,化石能源市场价格也会同步受到影响,从而加速各地区的碳减排进程[17]。这在一定程度上会促进我国能源结构的转型,推动实现“双碳” 目标。

然而,除煤炭市场外,在试点阶段我国碳市场似乎并未受到各能源市场的“反哺”,二者之间的均值溢出效应均为单向,这与已有的研究存在一定出入[5,10]。本文认为,造成这一现象的原因可能包含两个方面:①所选用的数据样本时间尺度不同;②由于已有研究中所选取的碳市场主要以湖北、广东等活跃的碳试点为主,缺乏对天津、重庆等活跃度较低的碳试点进行分析。这在一定程度造成了我国碳市场与化石能源市场之间存在显著关联关系与联动效应的假象,也从侧面印证了我国部分碳试点有效性较低的事实[18]。本文的研究从试点层面上升至全国层面,得到的结果能够更加真实反映我国碳市场建设发展的实际情况,对于衡量试点阶段我国碳市场与化石能源市场之间溢出效应提供参考。

此外,由于试点阶段引入了大量的机构与个人投资者,碳市场价格收益的变化与波动将直接影响投资者的投资策略与交易行为,这也造成了碳市场与其他化石能源市场之间的“风险传染”[19]。然而,我国碳试点流动性较低,因此风险传染的方向主要来源于化石能源市场,碳市场主要是风险的接受者。

(2)随着全国统一碳市场的建立,碳市场与化石能源市场之间的“桥梁” 似乎并未完全打通,二者之间的均值溢出效应仅体现在煤炭市场和碳市场之间的单向作用。本文认为,造成这一现象的原因主要包含三方面:①由于我国化石能源消费分布的不均衡现象,煤炭仍是我国能源消费的主要产品,因此煤炭价格的调整对于碳市场价格的引导作用依然显著;②2022 年初爆发的俄乌冲突造成了全球石油、天然气价格的大幅上涨[20],而碳市场作为我国应对气候变化的主要政策工具,其价格受到政府严格管控。尽管在一定程度上受到石油、天然气价格波动带来的风险传染,但并未受到直接的价格影响;③由于全国碳排放权交易市场成立初期,仅有电力行业参与到市场交易,因此碳市场与化石能源市场之间的相互影响甚微。随着全国碳排放权交易市场步入第二个履约阶段,市场参与主体将进一步扩大,市场交易规则将进一步完善,碳市场与化石能源市场之间的联动效应将会更加明显,从而合力助推我国“双碳” 目标的实现。此外,随着全国统一碳市场的建立,碳市场与化石能源市场之间的波动溢出效应更加显著。尽管目前碳市场仍是主要的风险净接受者,但随着我国碳市场的逐步发展,其与能源市场之间的关系将会更加紧密,需要进一步防范化石能源市场和碳市场之间的风险传导。

为此,提出如下几条建议:

(1)对于政策制定者而言,在设计相关政策时需要考虑到市场间的互通关系,即发布低碳能源转型的有关政策时,需要同时考虑到该政策对碳市场和化石能源等多市场的影响,加强顶层机制设计,提高立法效力。

(2)对于市场监管者而言,应加强市场风险防范,完善监管政策体系。当一方市场发生价格波动时,需要迅速做出风险应对,并设立“风险识别-风险评估-风险预警-风险管控” 的闭环管理机制。

(3)对于企业而言,尤其是化石能源使用比例较高、碳排放量较大的工业企业,需要尽快厘清碳市场与化石能源市场之间的信息传递机制,动态关注各市场的价格波动情况,加强企业的风险应对能力。

注释:

①为简化分析,仅列出碳市场与化石能源市场之间的均值溢出效应参数,碳市场和化石能源市场对自身的均值溢出效应参数在此不多做表述,后文中针对第二阶段均值溢出效应以及第一二阶段波动溢出效应分析采取同样处理方式,对这一结果感兴趣的读者可以联系作者索要。