考虑消费者偏好和可替代产品的供应链绿色开发投资与协调策略

2024-04-29冉文学郑翰雯

冉文学 郑翰雯

关键词:绿色开发;消费者偏好;可替代产品;节税系数

中图分类号:F252 文献标识码:A 文章编号:2096-7934(2024)01-0031-13

一、引言

伴随经济飞速发展,环境问题愈演愈烈,为了实现可持续发展,2023年1月国务院新闻办公室发布的《新时代的中国绿色发展》白皮书中提出绿色生产方式广泛推行、促进传统产业绿色转型等任务[1]。目前,大量制造业选择拓宽原生产线,研发更具环保性的绿色产品[2]。消费者日益倾向于购买绿色环保的绿色产品,并愿意为其支付更高的价格以推动生态系统保护和建设[3]。因此,研究产品的绿色开发对如今的供应链和企业至关重要。

目前已有大量学者做过基于消费者偏好的供应链研究,包括食品供应链中消费者的可追溯性偏好如何影响决策研究[4],瓷器供应链中消费者对包装水平的偏好如何推动包装更新[5]。消费者对易腐产品的新鲜度偏好是否激励零售商采用更先进的保鲜技术[6]等。随着绿色转型发展深入,消费者的绿色偏好越来越受学者关注。林凯等[7]以消费者绿色偏好和渠道间竞争程度差异作为背景探究双渠道绿色供应链的信息共享策略。Zhao et al.[8]研究了消费者绿色偏好下考虑减少商品包装策略的供应链协调问题。Liu et al.[9]研究碳税和补贴双重政策背景下消费者偏好对供应链成员最优决策的影响。蒋晓芬等[10]基于消费者低碳偏好及碳限额交易政策探究自主减排及外包减排下供应链的最优碳减排率及利润。

针对存在可替代产品的供应链,戴双双等[11]为研究竞争供应链的物流外包决策问题构建含两家替代制造商的供应链模型。Giri et al.[12]研究了两级模糊供应链系统中两个可替代产品和一个互补产品之间的价格竞争模型。还有部分学者针对存在可替代产品的绿色供应链展开研究。陈克兵等[3]基于传统制造商和绿色制造商的竞争研究不同权力结构下的供应链问题。Saha et al.[13]探讨了两家生产可替代绿色产品的竞争厂商在不同市场规模下的绿色投资决策。王东阳等[14]考虑制造商同时生产普通产品和低碳产品时供应链减排策略。蒋曼曼等[15]考虑制造商同时生产低碳和高碳产品建立完全自利型和零售商利他型决策模型。韩梦圆等[2]考虑制造商同时生产绿色产品和传统产品的情况,构建“质量-定价-服务”三重竞争模型。基于以上的文献发现,尽管已有大量学者对基于消费者绿色偏好和存在可替代产品的供应链定价及产品绿色开发策略进行研究,但综合二者同时对供应链进行探究的情况较少。考虑到有一些学者表示政府绿色政策同样会对供应链的产品绿色开发产生影响[10][14][16]。因此,本文考虑在供应链决策过程中存在消费者绿色偏好以及完全替代的传统产品,同时将绿色开发引起环境税成本的减少作为绿色政策的体现,探讨不同决策模式下供应链受到的影响。本文的创新点包括:一是考虑到产品绿色开发过程中,市场上存在可替代的传统产品与其竞争,探究不同决策模式下的最优策略及协调;二是同时考虑消费者和政府的因素,探究消费者绿色偏好对决策影响的同时引入环境税,致力于更加贴合实际,为制造商制定产品绿色开发决策以及定价策略提供帮助。

二、问题描述与假设

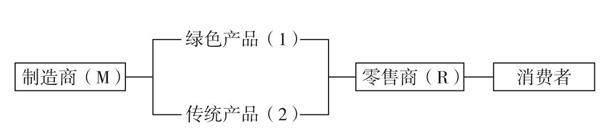

本文构建由一个制造商和一个零售商组成的两级结构供应链(如图1所示),制造商生产互为替代的绿色和传统产品,绿色产品需要制造商投入一定的绿色开发成本,与此同时可以节省一部分环境税成本。两种产品分别以ω1和ω2的批发价格卖给零售商,零售商再以p1和p2两种价格将产品卖给具有绿色偏好的消费者。

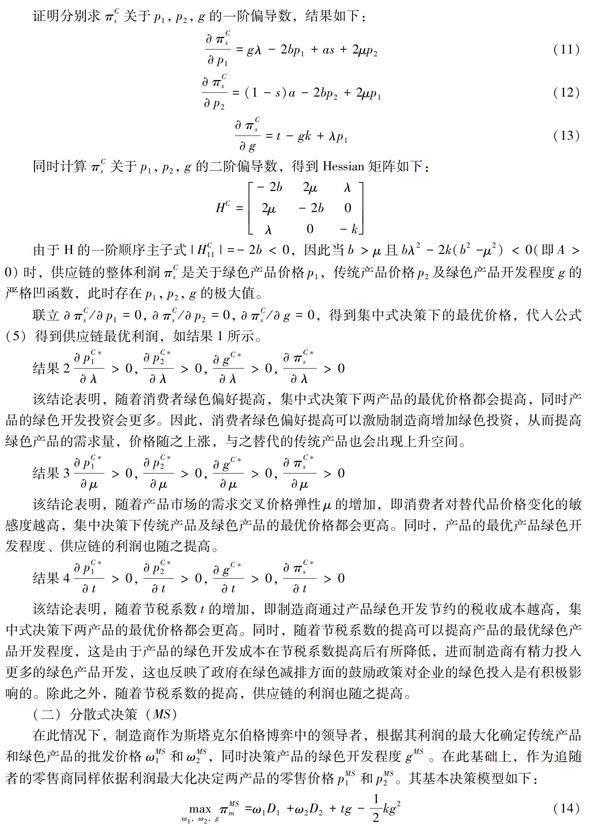

图1 供应链结构

基于此,本文旨在探究两种商品完全替代时,制造商和零售商在集中模式、分散模式下的最优价格、利润和绿色开发程度,以及消费者绿色偏好、两产品的需求交叉价格弹性和节税系数对决策的影响。

为了便于研究,本文作出如下假设:

①制造商和零售商在决策时信息完全对称。制造商的生产成本、零售商的销售成本不计入计算过程,并且不考虑产品缺货的情况。

②假设传统产品和绿色产品的初始碳排放量相等,不在需求函数中体现。

③根据董慈蔚等学者的研究[17],本文选取制造商的减排水平g衡量绿色产品开发程度,其表示产品每单位所产生污染排放的减少百分比。绿色产品开发投资成本用C(g)=1/2kg2表示[10],k为投资成本系数。

④绿色开发可以使碳减排减少进而降低制造商环境税成本[16],节税收益为:T(g)=tg,t为节税系数。

三、模型构建与求解

四、算例分析

本文分析了集中决策、分散决策以及协调决策下消费者绿色偏好和节税系数对供应链均衡决策的影响。本章将通过一些算例进一步证明消费者绿色偏好、需求交叉价格弹性以及节税系数对利润、价格与绿色开发的影响。根据前文提到的条件,即b>μ,bλ2-2k(b2-μ2)<0(即A>0),bλ2-4k(b2-μ2)<0(即B>0),本文相关参数赋值为:a=100,b=0.6,k=0.6,s=0.4。

(一)消费者绿色偏好的影响分析

为分析消费者绿色偏好的影响,令:μ=0.4,t=0.2,λ∈[0.1,0.6]。

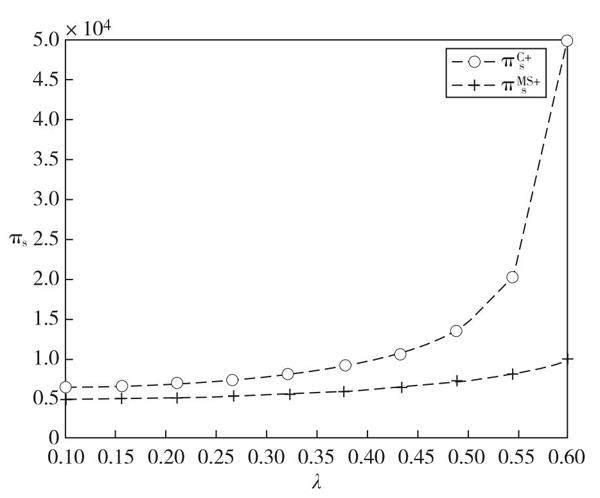

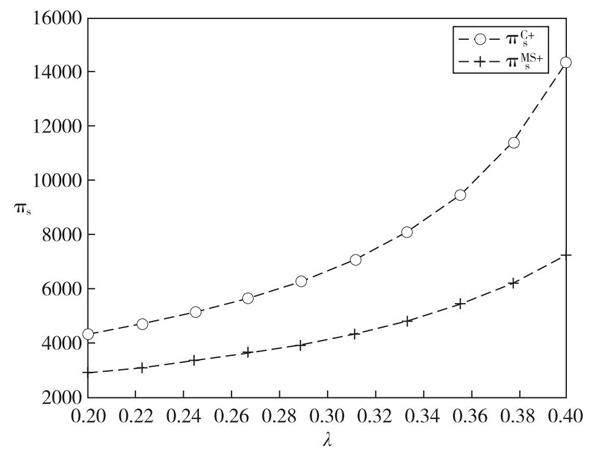

观察图2结果,当消费者绿色偏好提高,两种决策下的供应链利润随之升高,同时无论消费者绿色偏好如何,集中决策较分散决策的供应链利润均更优。随着绿色偏好的增加,两种决策模式下的利润差逐渐增大,特别是当消费者绿色偏好较高时,集中决策下的供应链利润骤增,且远高于分散决策下的利润。该结果表明,当消费者存在绿色偏好时,制造商和零售商采取集中决策时对供应链更加有利,这也为协调决策提供了依据。

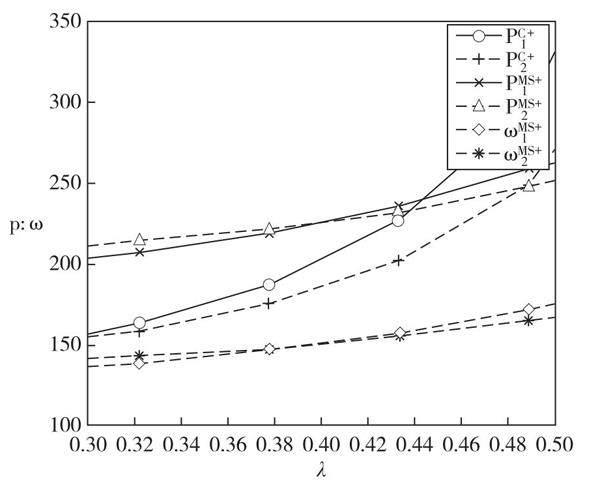

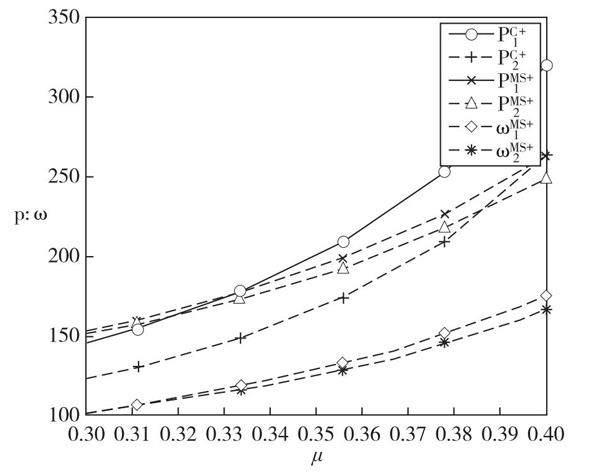

观察图3的结果不难看出,当消费者绿色偏好较低时,绿色产品在市场上无法具有更高的价格,然而随着消费者绿色偏好的增加,消费者逐渐倾向于购买绿色产品,绿色产品的价格也就随之超越传统产品且差距逐渐增大。同时伴随着消费者绿色偏好的增加,集中决策下的产品价格逐渐超越分散决策并且涨幅较大。该结果表明,当消费者绿色偏好较大时,绿色产品在价格方面更有利可图,同时集中决策下的价格优势更为突出。

图2 绿色偏好对供应链利润的影响

图3 绿色偏好对价格的影响

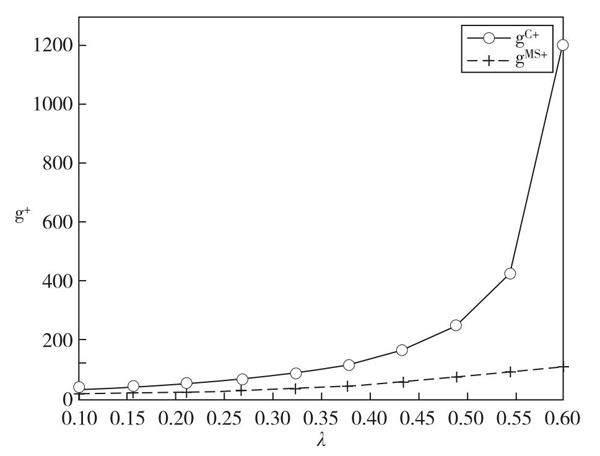

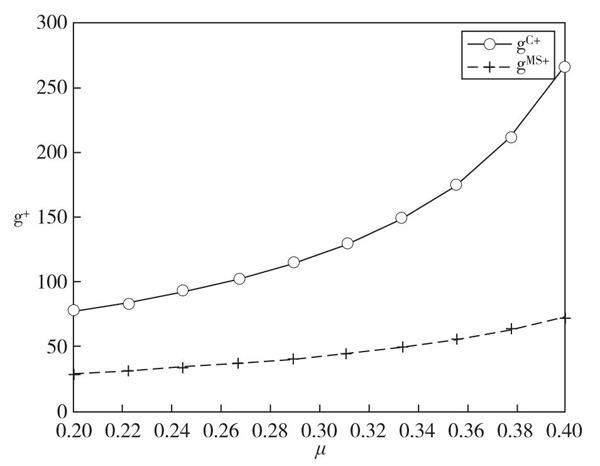

观察图4结果,当消费者绿色偏好增加,企业会倾注更多的精力投入到产品的绿色开发中。在集中决策下,产品的绿色开发程度要显著高于分散决策,站在环境保护的角度集中决策也是更优的选择。同时两种决策模式下的绿色开发程度差值同样随着绿色偏好的增加而提高,特别是在集中决策下,当绿色偏好较高时,制造商对产品的绿色开发投入非常可观。

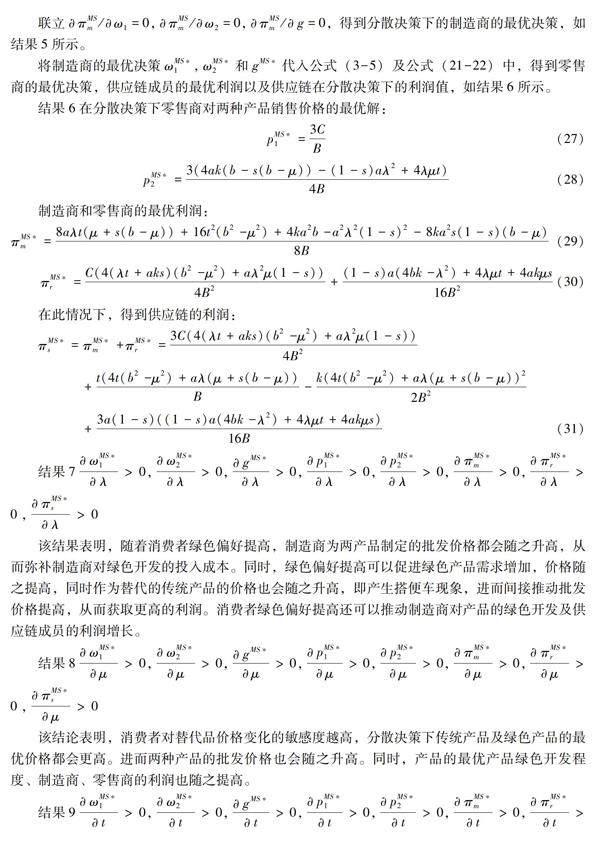

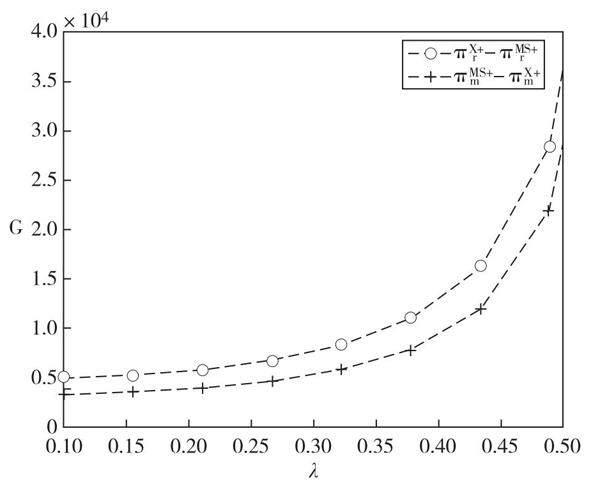

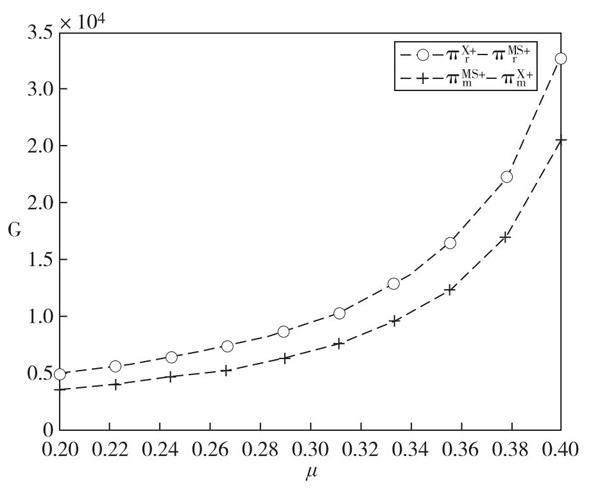

由于在集中决策下供应链的利润、产品的价格以及绿色开发程度都更优于分散决策。因此,需要对供应链成员进行协调,使得在分散决策模式下仍然可以实现集中决策的效果。用于协调的固定费用G的取值范围如图5所示,其中πX*r-πMS*r为G的取值上限,πMS*m-πX*m为G的取值下限,两条曲线的差构成固定费用G。不难看出消费者绿色偏好逐渐增加,零售商需要支付的固定费用也随之增加,这可能是由于制造商投入的绿色开发成本更高导致的。

图4 绿色偏好对产品绿色开发的影响

图5 绿色偏好对固定费用G的影响

(二)需求交叉价格弹性的影响分析

为分析消费者绿色偏好的影响,令:λ=0.5,t=0.2,μ∈[0.2,0.4]。

观察图6可以看出,随着传统产品和绿色产品的替代率提高,供应链利润也会随之升高,并且集中模式下的供应链利润较分散模式下更优,二者之间的差值随着替代率的升高而扩大。该结果表明,当供应链处于分散决策时,即制造商和零售商之间处于竞争关系时供应链的利润会受到负面影响。

观察图7至图9看出,随着传统产品和绿色产品的替代率更高,绿色产品的价格会超越传统产品的价格,并且优势逐渐明显;产品的绿色开发程度也会升高,并且集中决策下的开发程度更高,对环境更有利;在协调决策下,零售商需要支付的固定费用G也随之增加。

以上结果表明,由于消费者具有绿色偏好,随着两种产品的替代作用增强,绿色产品更加受到消费者欢迎进而在市场上逐渐走向主导地位,因此绿色产品的价格迅速增加并且超越传统产品,与此同时制造商对绿色开发的投入增加更加促进了消费者对绿色产品的热衷,进而价格继续增长,制造商对绿色开发的投入成本升高也就意味着零售商要承担更多的费用,体现在零售商投入的固定费用G。

(三)节税系数的影响分析

为分析节税系数的影响,令:λ=0.5,μ=0.4,t∈[0.2,0.5]。

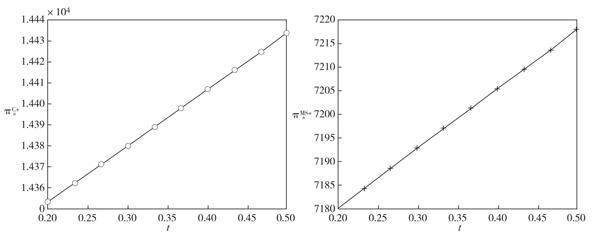

观察图10的结果可以看出,随着节税系数的增加供应链利润也随之增加,并且集中决策下的总利润要更高。值得注意的是节税系数的增加所引起的利润增加呈直线变化,与消费者绿色偏好和两种产品的替代率对供应链的影响不同。

图6 需求交叉价格弹性对供应链利润的影响

图7 需求交叉价格弹性对价格的影响

图8 需求交叉价格弹性对产品绿色开发的影响

图9 需求交叉价格弹性对固定费用G的影响

图10 节税系数对供应链利润的影响

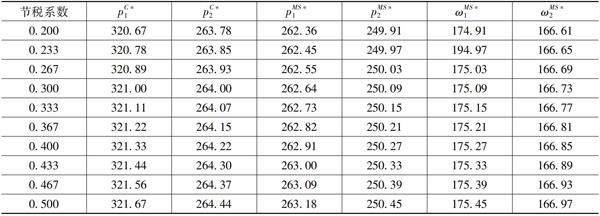

根据表1的结果可以看出,随着节税系数的增加,两种产品的价格均会小幅直线上升,与上文得到的结果不同,节税系数对价格的影响微乎其微。

表1 节税系数对价格的影响

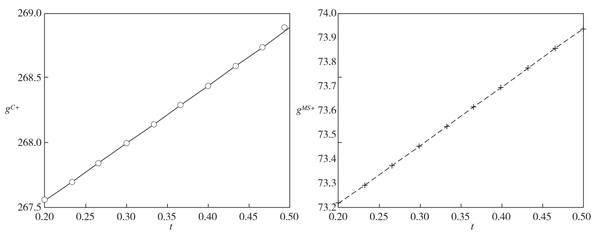

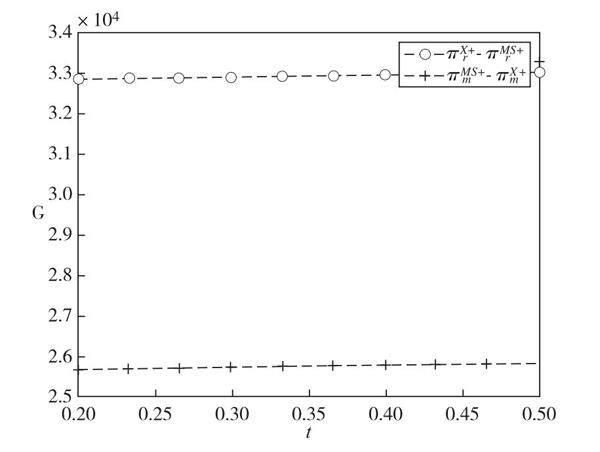

观察图11至图12可以看出,随着节税系数的增加,产品的绿色开发程度也随之直线增长,同时集中决策下的绿色开发程度更高,对环境更有利,与之相应的零售商需要支付的费用G。

图11 节税系数对产品绿色开发的影响

图12 节税系数对固定费用G的影响

五、结语

本文旨在研究由一个制造商和一个零售商组成的两级结构供应链的定价及产品绿色开发投资问题,讨论在集中模式和分散模式下的最优决策,分析消费者绿色偏好、两产品需求交叉价格弹性和节税系数对最优策略的影响,最终引入协调策略使之实现帕累托改进。主要结论如下:

(1)消费者绿色偏好、需求交叉价格弹性和节税系数的增加均可以引起供应链利润的增加。并且集中决策下的供应链利润始终高于分散决策。当绿色偏好和需求交叉价格弹性较高时,集中决策下的供应链利润增长速度加快并且远高于分散决策。该结果表明,制造商和零售商采取集中决策时对供应链更加有利,供应链内的竞争会导致供应链的利益受损。

(2)消费者绿色偏好、需求交叉价格弹性和节税系数的增加均可以引起传统产品和绿色产品的价格增加。当消费者绿色偏好较低或需求交叉价格弹性较低时,绿色产品的价格低于传统产品,这说明绿色产品的市场依赖于消费者的青睐以及对传统产品的替代。当消费者绿色偏好较高或绿色产品对传统产品的替代作用更显著时,绿色产品的价格会超过传统产品。而节税系数对两产品价格的影响呈直线、正向变化。

(3)消费者绿色偏好、需求交叉价格弹性和节税系数的增加均可以推动制造商对产品的绿色开发投资。消费者更倾向于购买绿色产品、绿色产品对传统产品的替代作用更强以及绿色开发导致环境税成本显著降低都可以有效激励制造商投入更多的绿色开发投资。绿色开发投资的增加可以促使绿色产品价格的上涨和利润的升高,同时对环境也是有益的。

(4)鉴于与集中决策相比,分散模式下的供应链整体利润、产品价格以及绿色开发程度均不理想,本文提出协调策略以实现帕累托改进,即零售商一次性支付给制造商的费用G,以此保证供应链可以实现集中决策下的最优条件。随着消费者绿色偏好、需求交叉价格弹性和节税系数的增加,固定费用G也随之增加。可见,当制造商的产品绿色开发投资更多时,供应链可以获得更多利润,零售商分得的利润也就更多,因此需要支付给制造商更多的费用。

本文的研究结论可以为未来研究提供借鉴,未来可以改进以下两个方面:一方面,决策模式可以进行创新,比如当零售商更具议价能力时零售商会作为斯塔克尔伯格决策的领导者等;另一方面,本文通过绿色开发引起环境税成本降低体现了政府政策,较为单一,未来可引入更具说服力的指标。

参考文献:

[1]中华人民共和国国务院新闻办公室.《新时代的中国绿色发展》白皮书(全文)[EB/OL].(2023-01-19).http://www.scio.gov.cn/zfbps/zfbps_2279/202303/t20230320_707649.html.

[2] 韩梦圆, 冯良清, 张蕾.绿色供应链中三重竞争对可替代产品的影响[J].中国管理科学, 2023, 31(4):89-100.

[3] 陈克兵, 孔颖琪, 雷东.考虑消费者偏好及渠道权力的可替代产品供应链的定价和绿色投入决策[J].中国管理科学, 2023, 31(5):1-10.

[4] XUE W X, XU Z D.The impacts of government subsidies and consumer preferences on food supply chain traceability under different power structures[J].Sustainability, 2023, 15(1).

[5] REN H P, CHEN R.Porcelain supply chain coordination considering the preferences of consumers against the background of e-commerce[J].Sustainability, 2023, 15(13).

[6] CHEN X, LI J, WANG Z B.Equilibrium decisions for fresh product supply chain considering consumers freshness preference[J].Networks andspatial economics, 2023, 23(3):771-797.

[7] 林凯, 王璐, 陈丽华.双渠道绿色供应链定价和信息共享策略研究[J].工业工程与管理, 2023, 28(5):161-172.

[8] ZHAO C, SONG J X.Coordination of supply chain considering comsumers? green preference under reduced packing strategy[J].Journal of industrial and management optimization, 2023, 19(8):6264-6285.

[9] LIU A J, YANG Y, MIAO J, et al.Pricing research for automotive supply chains considering low-carbon consumer preferences under a dual policy[J].Kybernetes, 2023.

[10] 蒋晓芬, 高广阔, 孙浩.碳限额交易政策下考虑消费者偏好的外包减排策略研究[J].运筹与管理, 2023, 32(7):15-22.

[11] 戴双双, 张荣, 刘斌.考虑产品替代的竞争供应链物流外包决策[J].上海海事大学学报, 2017, 38(3):72-78.

[12] GIRI R N, MONDAL S K, MAITI M.Analysis of strategies for substitutable and complementary products in a two-level fuzzy supply chain system[J].Operational research, 2021, 21(1):485-524.

[13] SAHA S, BANASZAK Z, BOCEWICZ G, et al.Pricing and quality competition for substitutable green products with a common retailer[J].Operational research, 2022, 22(4):3713-3746.

[14] 王东阳, 李芳, 施可可.碳交易下考虑产品替代性的供应链减肥决策研究[J].重庆工商大学学报(自然科学版), 2023, 40(5):55-63.

[15] 蒋曼曼, 陈达强.基于产品替代的利他型低碳供应链协调研究[J].科学管理研究, 2021, (13):195-202.

[16] YI Y X, WANG Y Y, FU C Y, et al.Taxes or subsidies to promote investment in green technologies for a supply chain considering consumer preferences for green products[J].Computers and industrial engineering, 2022, 171.

[17] 董慈蔚, 刘卿瑜, 沈滨.绿色产品开发投资与供应商渠道侵入策略研究[J].中国管理科学, 2022.

Investment and Coordination Strategies of Supply Chain

Green Development Considering Consumer Preferences

and Substitutable Products

RAN Wen-xue, ZHENG Han-wen

(School of Logistics and Management Engineering, Yunnan University

of Finance and Economics, Kunming, Yunnan 650221)

Abstract:This study focuses on a secondary structure supply chain composed of a manufacturer that produce both traditional products and green products and a retailer.It analyzes the optimal decision-making under centralized and decentralized mode, and explores the effects of consumer preferences, product substitution and tax saving coefficients on the optimal decision-makings.In addition, coordination strategies are proposed through comparison of decision-making models to achieve Pareto improvement.We find that the optimal profit under centralized decision-making is better than that under decentralized decision-making.and as consumer preferences and product substitution increase, manufacturers green development levels will increase significantly.When consumer preference and product substitution are low, green products are cheaper than traditional products, but as they increase, the price of green products will exceed that of traditional products and the price difference will gradually increase.The tax saving coefficient can have a positive impact on supply chain profits, product prices and the degree of green development.In addition, the retailer can achieve Pareto improvement under decentralized decision-making by paying a fixed fee to the manufacturer.

Keywords:green development; consumer preferences; substitutable products; tax saving coefficient