会计信息可比性、分析师跟踪与审计质量

2024-04-27陈维龙王芙蓉

陈维龙 王芙蓉

摘 要:选取2000年至2022年沪深两市上市的3122家A股上市公司作为研究样本,研究会计信息可比性对审计质量的影响,并进一步分析了分析师跟踪对会计信息可比性与审计质量之间关系的调节作用。在实证研究时,选择审计意见激进度和实际审计意见作为审计质量指标,运用logit模型进行回归分析。实证研究发现:会计信息可比性提高将显著提高审计质量,会计信息可比性与审计质量正相关;分析师跟踪负向调节会计信息可比性与审计质量的关系,弱化了会计信息可比性对审计质量的正向作用。进一步研究还发现:会计信息可比性低的公司审计费用更高,会计信息可比性与审计费用负相关;四大会计师事务所审计的上市公司审计费用更高;更换审计师会降低上市公司审计费用。

关键词:会计信息可比性;分析师跟踪;审计质量

中图分类号:F239.0 文献标识码:A 文章编号:1671-9255(2024)01-0031-06

一、问题的提出

审计质量是指审计师在执行审计工作时能够发现并报告被审单位财务报告中是否存在重大错报的概率。审计质量是衡量审计工作效果和价值的重要指标,也是保障注册会计师职业声誉和社会责任的关键因素。从审计需求的信息理论分析,审计的主要功能在于改善信息质量,使得那些广泛依赖会计信息进行决策的利益相关者能够获得决策所需要的、具有质量保证的会计信息。在此意义上说,审计质量会促进会计信息质量的提高,反过来会计质量高低也会影响审计质量。

审计质量的影响因素是多方面的,会计信息质量、分析师跟踪都会影响审计质量。会计信息可比性是指不同企业或同一企业不同时期的会计信息能够进行有效对比的程度,是会计信息质量的重要特征之一,也是提高会计信息效用和决策有用性的基础。更重要的是,会计信息可比性是会计准则不断发展的主要原因,因为会计准则修改的一个重要目标是会计国际趋同,也就是会计准则能够使不同国家和地区的财务报告更具有可比性。在会计准则协调与趋同的背景下,会计信息可比性的经济后果逐渐成为财务会计领域的一个研究热点。分析师跟踪即为被分析师关注度,指一年内有多少个分析师(团队)对该公司进行过跟踪分析。分析师跟踪可以完善企业的外部信息环境,对企业的信息披露起到监督作用。

国内外对审计质量的研究比较多,会计信息可比性的经济后果也是研究热点,但是直接研究会计信息可比性与审计质量关系的比较少,从分析师跟踪角度研究会计信息可比性与审计质量关系的更是没有。本文采用实证研究的方法,对会计信息可比性、分析师跟踪和审计质量之间的关系进行研究,对会计信息可比性如何影响审计质量进行研究,进一步研究分析师跟踪如何调节会计信息可比性对审计质量的影响。

二、理论分析和研究假设

(一)会计信息可比性与审计质量

关于会计信息可比性与审计质量的关系,国内外相关研究相对较多,一般认为会计信息可比性与审计质量正相关。刘杨晖等(2019)实证研究认为,会计信息可比性与审计质量正相关,在风险高的企业中更明显。[1]陈林(2018)实证研究认为,会计信息可比性能够显著提高审计质量,并且在环境不确定性较高的公司中,影响更显著。[2]程梦和刘睿智(2016)实证研究发现,会计信息可比性越高,审计质量就越高。[3]从提高会计信息质量的角度分析,会计信息可比性能够增加财务报告信息含量和透明度,从而提高利益相关者对被审单位进行监督和评价的能力,从而制约被审单位进行盈余操纵和其他不良行为,提高财务报告真实性和可靠性,提高审计质量。从可审性的角度分析,会计信息可比性能够提高审计师获取和分析审计证据的效率和准确性,从而提高审计判断和决策的质量,降低审计风险,提高审计质量。具有可比性的公司之间相同项目产生的会计信息具有相似性,比如,同一类型企业的应收账款比率、存货比率具有相似性,通過比较可以得到初步的审计判断,从而提高审计效率,也有助于提高审计质量。

基于以上分析,本文提出如下假设:

假设1:会计信息可比性越高,审计质量越高。

(二)分析师跟踪、会计信息可比性与审计质量

关于分析师跟踪与审计质量的关系,国内外相关研究较少。闫华红等(2021)研究结果表明,分析师跟踪越多,审计质量越高。[4]宋雪梅(2018)实证研究认为,分析师跟踪人数越多,审计质量越高。[5]分析师跟踪可以完善企业的外部信息环境,分析跟踪人数越多,企业的外部信息环境越完善。作为资本市场的信息中介,分析师具有资源优势,具有丰富的信息渠道和产业调研经验,基于专业的信息分析能力和财务会计知识,将搜集整理的信息通过研究报告向市场公开,提供专业分析和预测,大大降低资本市场的信息不对称程度,审计师和其他利益相关方可以更方便地掌握上市公司信息。同时,分析师还可以作为外部监督机制对企业的信息披露起到监督作用。分析师跟踪越多,目标公司操纵利润的暴露风险越大,所以分析师跟踪可以有效规范上市公司的会计核算和财务管理行为,提高上市公司信息披露质量,有利于审计师更好地了解被审计的上市公司财务信息,从而降低对会计信息可比性的依赖程度,弱化会计信息可比性对审计质量的影响。

基于以上分析,本文提出如下假设:

假设2:分析师跟踪越多,审计质量越高,同时会计信息可比性对审计质量的正向作用越不显著。

三、研究设计

(一)样本选择与数据来源

本文数据来源于国泰安CSMAR数据库。为了研究一般意义上会计信息可比性、分析师跟踪与审计质量的关系,所以选取2000年至2022年所有A股上市公司为初选样本。为了保证研究结果的有效性和研究过程的规范严谨,选取样本过程中将以下样本数据剔除:(1)剔除ST公司的样本数据;(2)金融行业和房地产行业上市公司的经营范围、资本属性、资产结构和计量标准与其他行业上市公司不一样,故剔除金融行业和房地产行业数据;(3)剔除上市公司属于母公司报表的财务指标数据,选取上市公司来自合并报表的财务指标数据;(4)剔除样本缺失值和异常值。经过以上剔除和筛选过程,最终共获得3122家上市公司的样本数据,时间跨度从2000年至2022年共23年。本文采用Stata 16软件进行数据处理、回归分析和模型预测。

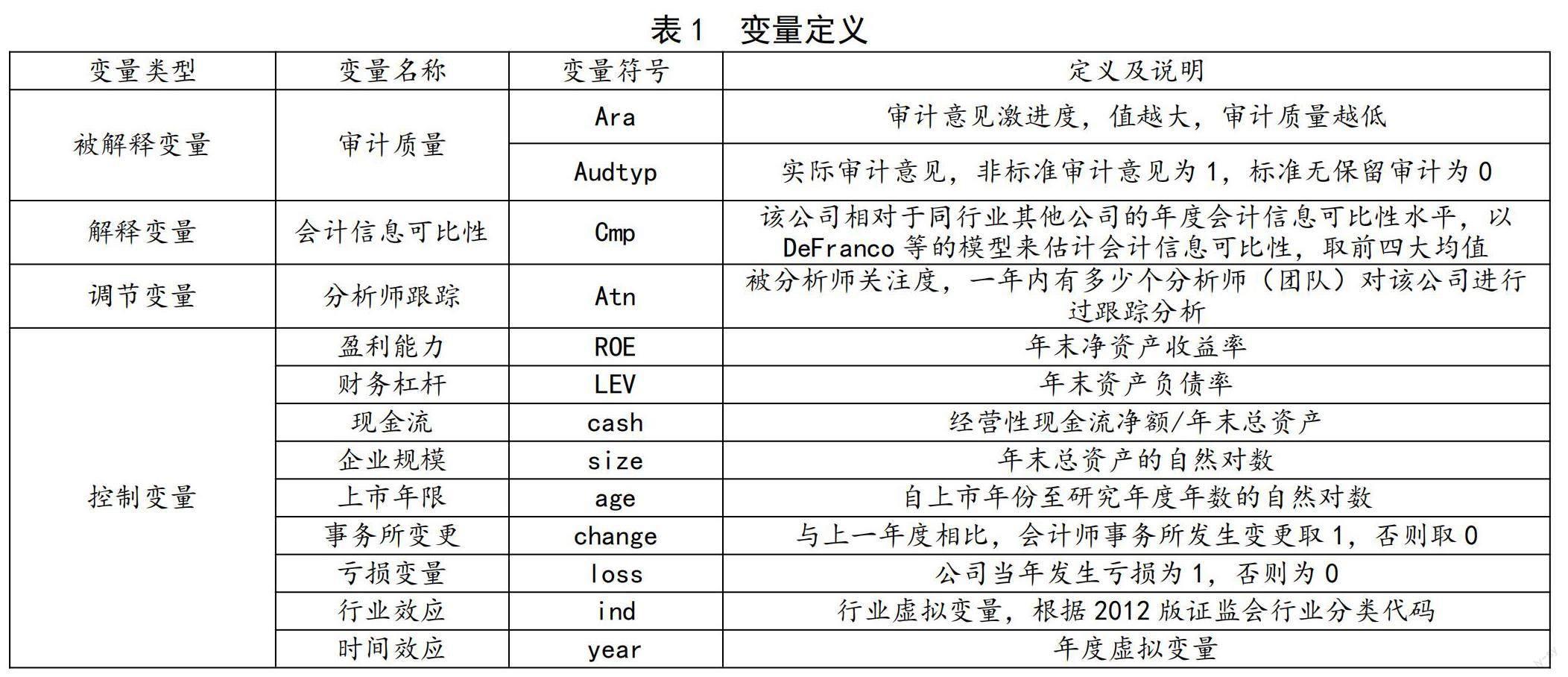

(二)变量定义

1.被解释变量。本文选择审计意见激进度Ara为被解释变量。借鉴Gul等(2013)、吴伟荣和刘亚伟(2015)的方法衡量审计意见激进度。[6]分年度回归模型(1),预测审计师发表非标准审计意见的概率,得到拟合值MAO。(MAO为预测得到的非标审计意见概率,即拟合值)

Logit(ActualOpinion) = β0 + β1QR + β2AR

+β3OR + β4INV + β5ROA+ β6LEV

+β7SIZE+β8AGE+β9LOSS +Σind+ε (1)

其中,ActualOpinion表示实际审计意见,非标准审计意见时取值为1,否则取值为0;QR、AR,OR、INV、ROA、LEV、SIZE、AGE分别表示速动比率,应收账款、其他应收款、存货与总资产的比例,总资产收益率、资产负债率、年末总资产的自然对数和上市年限的自然对数;LOSS是亏损的虚拟变量,当公司亏损时赋值为1,否则为0;ind表示行业效应。

Ara =丨MAO-ActualOpinion丨 (2)

由模型(2)可得变量Ara,构成本文的审计意见激进度Ara。根据模型和公式的涵义,Ara值越大表明审计报告的激进度越高,审计质量越低。

另外,在稳定性检验中,用实际审计意见Audtyp代替审计意见激进度Ara作为被解释变量进行回归分析。实际审计意见即审计结果的可能性在很大程度上可以反映审计质量。会计信息可比性弱的公司,审计师出具非标准审计意见的概率更高,审计质量难以保证。

2.解释变量。本文选取会计信息可比性Cmp作为解释变量,该公司相对于同行业其他公司的年度会计信息可比性水平,以De Franco(2011)等的模型來估计会计信息可比性,取前四大均值。

3.调节变量:本文选择分析师跟踪Atn作为调节变量,即被分析师关注度,一年内有多少个分析师(团队)对该公司进行过跟踪分析。

4.控制变量。通过对以往学者的相关研究文献进行分析和梳理,本文选取盈利能力(ROE)、财务杠杆(LEV)、现金流(cash)、企业规模(size)、上市年限(age)、事务所变更(change)和亏损变量(loss)7个变量作为控制变量,考虑到行业和年度对公司绩效的影响,增加两个虚拟变量,即行业(ind)和年度(year)。最后将本文研究涉及的全部变量名称、符号和定义说明进行汇总,具体内容如表1所示。

(三)模型构建

为了验证前文提出的假设是否正确,参考陈林(2018)和段顺玲(2021)的研究[7],本次研究构建了两个模型,运用stata 16软件进行回归分析。

Ara=β0+β1Cmp+β2ROE+β3LEV+β4cash

+β5size+β6age+β7change+β8loss+∑ind+∑year (3)

Ara=β0+β1Cmp+β2Atn+β3Cmp*Atn+β4ROE

+β5LEV+β6cash+β7size+β8age+β9change

+β10loss+∑ind+∑year (4)

以上模型中,交叉项Cmp*Atn为会计信息可比性与分析师跟踪的乘积。

四、实证分析

(一)描述性统计

对样本公司不同变量进行描述性统计分析,可以发现审计意见激进度Ara的最大值接近1,说明上市公司中存在审计质量较低的情况,有一部分上市公司的审计质量较低。均值和中位数接近0,说明总体上看上市公司的审计质量较高,审计结果总体可信。会计信息可比性Cmp最小值为-0.121,说明上市公司中存在会计信息可比性较低的情况,有一部分上市公司的会计信息可比性较低。均值和中位数均接近0,说明总体上看上市公司的会计信息可比性较高,上市公司之间的会计信息指标具有可比性。分析师跟踪Atn最大值为75,最小值1,说明所有上市公司每年都有分析师(团队)对公司进行跟踪分析,平均值为10.403,说明每年平均有10个分析(团队)对一家上市公司进行跟踪分析,分析师跟踪是上市公司非常重要的外部信息环境变量。

(二)相关性分析

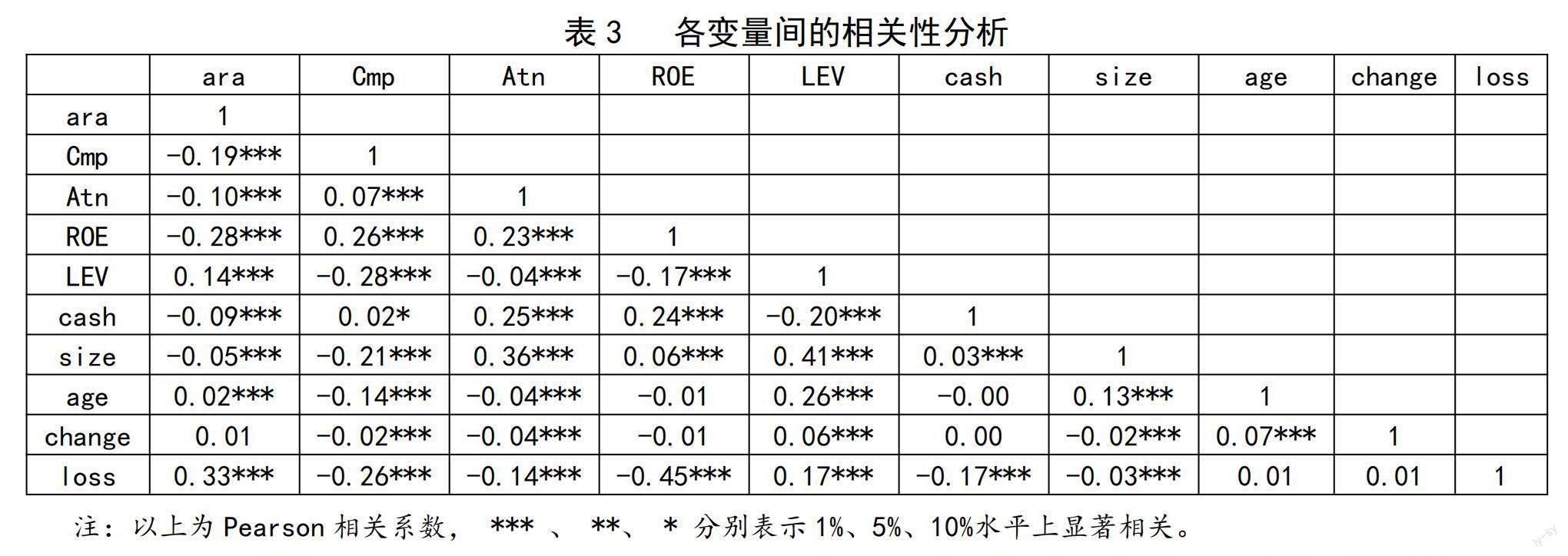

对模型中的变量进行相关性分析,从Pearson检验结果可以看出,所有变量之间的相关系数均小于0.5,各变量之间的相关系数整体上偏低,说明实证模型并不存在明显的多重共线性。同时,会计信息可比性、分析师跟踪都与审计意见激进度在1%的水平上显著相关,初步说明会计信息可比性、分析师跟踪都是影响审计质量的重要因素。因此,深入研究不同公司在不同年度、不同经济条件下的会计信息可比性、分析师跟踪对审计质量的影响很有必要性。绝大部分控制变量都在1%水平上与审计质量显著相关,说明模型中的控制变量选择都比较合适。

(三)回归分析

从两个模型的回归分析结果可以发现,F统计量的概率值都小于1%的显著性水平,且几乎所有解释变量和控制变量的回归系数都在1%的水平上显著,说明两个模型都在整体上显著,且模型构建和变量选取非常合理。

在模型(3)回归分析结果中,会计信息可比性Cmp的回归系数为-2.730,在1%水平上显著,表明会计信息可比性Cmp与审计意见激进度Ara显著负相关。审计意见激进度与审计质量方向相反,所以回归结果实际上表明会计信息可比性Cmp与审计质量显著正相关,即会计信息可比性水平越高,会计师事务所进行会计信息解读和审计判断的难度越低,这可以提高会计师事务所的审计效率,从而提升审计质量,充分验证了假设1是成立的。控制变量方面,年末资产负债率、上市年限、更换会计师事务所、是否亏损与审计质量显著负相关,年末净资产收益率、经营性现金流、年末总资产与审计质量正相关。

在模型(4)的回归分析结果中,会计信息可比性与分析师跟踪交叉项Cmp*Atn的回归系数为0.092,与Cmp的回归系数方向相反,表明分析师跟踪负向调节了会计信息可比性对审计质量的影响,分析师跟踪降低了审计过程中审计人员对会计信息可比性的依赖,弱化了会计信息可比性对审计质量的影响作用。分析师对目标公司的关注越多,外部信息环境越透明,分析师跟踪是上市公司的外部监督力量,促进了上市公司的会计核算和财务管理行为的规范化,有效提高了上市公司的信息披露质量,可以帮助审计人员提高审计质量,从而弱化会计信息可比性对审计质量的影响作用。

(四)稳健性检验

为了检验上文构建的两个模型的稳健性和确保研究结论的可靠性,本次研究采用两种方法进行稳健性检验。第一种方法,用审计意见Audtyp替代审计激进度Ara,分别代入两个模型进行logit回归分析。

从替代被解释变量的稳定性检验回归分析结果可以看出,会计信息可比性与非标准审计意见的概率显著负相关,即会计信息可比性越弱,会计师事务所进行会计信息解读和审计判断的难度越大,会影响会计师事务所的审计效率,从而影响审计质量,审计师出具非标准审计意见的概率更高。稳定性检验间接验证了本文假设的合理性。

第二种方法,按照研究的上市公司是否是国企soe,分别对两个模型进行分组回归。从分组回归分析的结果可以看出,无论是否国企,模型3和模型4的显著性都较高,充分验证了假设1和假设2的合理性。

(五)进一步分析

将被解释变量替换为审计费用(增加签字会计师是否变更和是否为四大会计师事务所两个解释变量),研究发现,会计信息可比性低的公司的审计费用更高,会计信息可比性与审计费用负相关。四大会计师事务所审计的上市公司审计费用更高,更换审计师会降低上市公司审计费用。

五、结论与建议

本文选取2000年至2022年在沪深两市上市的3122家A股上市公司作为研究样本,得出以下主要结论:(1)会计信息可比性越高,审计质量越高,即会计信息可比性与审计质量正相关。会计信息可比性能够增加财务报告的信息含量和透明度,有助于利益相关者对被审单位进行监督和评价,从而制约被审单位进行盈余操纵和其他不良行为,提高财务报告的真实性和可靠性,提高审计质量。会计信息可比性可以提高审计师获取和分析审计证据的效率和准确性,从而提高审计判断和决策的质量,降低审计风险,提高审计质量。(2)分析师跟踪负向调节会计信息可比性与审计质量的关系,弱化了会计信息可比性对审计质量的正向作用。分析师跟踪可以完善企业的外部信息环境,大大降低资本市场的信息不对称程度。同时,分析师还可以作为外部监督机制对企业的信息披露起到监督作用,提高上市公司信息披露质量,有利于审计师更好地了解被审计的上市公司财务信息,从而降低对会计信息可比性的依赖程度,弱化会计信息可比性对审计质量的影响。(3)会计信息可比性低的公司审计费用更高,会计信息可比性与审计费用负相关。四大会计师事务所的审计费用更高,更换审计师的上市公司审计费用更低。

针对以上结论,提出建议如下:尽量提高上市公司财务会计制度的规范性和透明度,约束上市公司的盈余操作和其他不良行为,有助于审计师更好地获取和分析审计证据,从而提高审计质量和降低审计费用;完善外部监督机制,提高上市公司信息披露质量,吸引分析师对上市公司进行关注和监督,有利于审计师更好地了解上市公司财务信息,从而提高审计质量和降低审计费用。

参考文献:

[1]刘杨晖,许晓芳,唐衍军.会计信息可比性与审计质量的关系检验[J].财会月刊,2019(9):107-114.

[2]陈林.会计信息可比性、环境不确定性与审计质量[J].当代会计评论,2018(2):64-81.

[3]程梦,刘睿智.会计信息可比性对审计质量的影响研究——基于我国A股上市公司的经验证据[J].财会通讯,2016(24):34-36.

[4]閆华红,王亚茹,高洁.分析师关注、产权性质与审计质量[J].会计之友,2021(12):11-19.

[5]宋雪梅.分析師跟踪与审计质量的研究[J].环渤海经济瞭望,2018(8):164.

[6]吴伟荣,刘亚伟.公共压力与审计质量——基于会计师事务所规模视角的研究[J].审计研究,2015(3):82-90.

[7]段顺玲.投资者关注与企业审计意见——证券分析师评级的调节作用[J].财会通讯,2021(19):31-35.

Comparability of accounting information, analyst tracking and audit quality

Chen Weilong, Wang Furong

(School of Finance and Management, Wuxi Open University, Wuxi Jiangsu 214011)

Abstract: This paper selected 3122 A-share listed companies listed on the Shanghai and Shenzhen stock markets from 2000 to 2022 as research samples to study the impact of accounting information comparability on audit quality, and further analyzed the moderating effect of analyst following on the relationship between accounting information comparability and audit quality. In empirical study, we selected audit radicalness and actual audit opinion as audit quality indicators and used the logit model for regression analysis. The empirical study found that: Improving the comparability of accounting information will significantly improve audit quality, and the comparability of accounting information is positively correlated with audit quality; Analyst following negatively regulates the relationship between accounting information comparability and audit quality, weakening the positive effect of accounting information comparability on audit quality. Further research also found that: Companies with low comparability of accounting information have higher audit fees, and accounting information comparability is negatively correlated with audit fees; The audit fees of listed companies audited by the four major accounting firms are higher; Changing auditors will reduce the audit fees of listed companies.

Key words: Accounting Information Comparability; Analyst following; Audit quality