“双碳”目标下绿色金融助推经济可持续发展的实证研究

2024-04-24李男男

■李男男

(汕头职业技术学院,广东 汕头 515078)

一、引言

在此背景下,本文采用理论分析和实证分析相结合的方法,分析我国绿色金融的发展历程与现状,进而通过实证分析探究绿色金融对我国经济可持续发展的作用及影响,根据实证研究结果提出对应的对策与建议,为推动“双碳”目标下绿色金融服务经济可持续发展提供参考。

二、我国绿色金融与可持续发展的关系分析

(一)我国绿色信贷发展现状

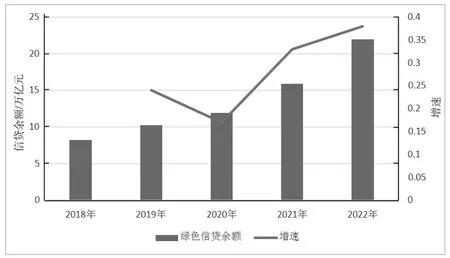

我国的绿色金融政策始于环保融资,伴随着绿色金融对产业发展、产业结构调整等方面的影响逐步发挥,绿色金融涵盖绿色信贷、绿色保险、绿色证券等方面。在中国,以间接融资为主体,绿色信贷对企业以及整个社会的发展都有着重要的作用,所以,在目前的环境下,绿色信贷是绿色金融重要的组成部分,绿色信贷在绿色金融中占比最大,也是本文研究中绿色金融的代表指标。2012 原国家银监会出台了《绿色信贷指引》,将银行绿色信贷的详细指标予以公布,指导银行业有序、规范开展绿色信贷。2013 年,原国家银监会又发出了《绿色信贷统计报表填报说明》,督促银行业金融机构按时上报绿色信贷指标和数据。党的二十大报告中也明确指出,要保持经济高水平的发展,必须大力推进绿色和低碳经济的发展,要持续改进财税、金融、投资等方面的政策支持。在我国绿色金融政策的推动下绿色信贷得到大幅提升,2022 年绿色信贷余额为22 万亿元,同比增加38%,并呈现逐年上升的变化趋势(见图1)。

图1 2018—2022 年我国绿色信贷变化情况

(二)绿色金融与经济可持续增长

绿色金融的快速发展得益于政策的支持与可持续经济发展的需要,因此,多数学者的研究均验证了绿色金融对经济可持续发展的促进作用上。何建奎等[1]人对两者的相关性进行了探讨,提出了绿色金融可以通过对企业内部资本的流向以及企业的行为进行调节,从而推动了环境保护的发展。这不仅可以减少碳排放,实现环境保护,还可以为经济增长提供新的动力;与此同时,经济的可持续发展又会为绿色金融的健康发展提供一个良好的外部环境。邱海洋[2]从区域公共部门、信贷市场和股票市场三个维度对中国地区的绿色金融发展进行了测度,同时采用了一种新的方法,即通过建立一个空间面板的方法来检验绿色金融的发展是否会对我国的经济发展产生正面影响。方建国[3]以全国30 个省际面板数据为研究对象,开展绿色金融与经济可持续发展的实证分析。从经济增长角度、产业结构转型角度、节能减排角度,论证了绿色金融在促进经济可持续发展方面的积极意义。通过研究证明,绿色金融能够促进我国经济增长、产业结构转型升级和引导低碳发展,进而推动经济的可持续增发展。

本文认为经济的可持续发展强调的高质量和可持续性,不是以破坏环境、无限度的消耗资源为代价的,可持续发展正是倡导经济效益与节能环保的协同发展。在“双碳”目标的推动下,我国绿色金融正朝着低碳环保的方向发展,在保护环境的同时,资源更加节约、绿色产业转型动力更足,最终实现经济的可持续发展。

三、绿色金融助推经济可持续发展的实证分析

绿色金融主要通过资金的流动实现对绿色经济的支持和绿色产业的转型升级实现经济的可持续发展。在经济增长上,胡梅梅等[4]认为,绿色金融通过资源配置实现对“两型”产业的金融支持,从而实现对经济和环境效益的最大化。安同信等[5]指出,绿色金融能够引导企业树立绿色发展理念、引导绿色消费,进而实现经济的绿色增长。在产业转型效应上,绿色金融能够通过资金引导机制、产业整合机制、风险防范机制等助力企业转型升级,实现产业机构转型升级。

(一)数据的选取及模型的建立

本文通过人民银行网站、国家统计年鉴等选取2010—2022 年我国相关数据,用SPSS 软件对模型中涉及的变量进行整理和计算。

本文将通过经济增长效应和产业转型升级效应探讨绿色金融的推动作用,因此,建立同时经济增长效应模型和转型升级效应模型开展实证分析。

值得一提的是,全新航海家是首款配备林肯Co-Pilot360™智能助驾系统的车型,该系统集成了超过20项的辅助配置。其中,首次搭载的LCA车道居中辅助功能,能自动检测车道标线,保证车辆在始终处于车道中间位置;新增的ESA紧急避让转向辅助系统,如前方车辆行驶缓慢或紧急制动,仅靠刹车无法避免碰撞时,该系统就会介入,辅助驾驶者修正方向,避免事故发生;同样首次引入的PIB碰撞后主动制动系统,在碰撞发生后,能帮助车辆主动制动,避免二次碰撞。此外,包括BLIS盲区监测系统、自动远光灯控制、带Stop & Go自动跟车功能的ACC智能自适应巡航系统等功能都出现在全新航海家的配置单中。

模型1 和模型2 可以分别用来验证经济增长效应和产业转型升级效应,ECOt代表t 年的经济情况,INDt代表t 年的产业结构升级指数;gft代表我国在t 年的绿色信贷情况,Control 代表在t 年的各控制变量,ε 表示随机误差项。α 和β 分别代表系数。

(二)变量的确定

1.被解释变量

本文选取各年度我国的GDP 作为经济增长效应模型的被解释变量,记作ECO;选取产业结构升级指数作为产业结构效应的解释变量,记作IND。

2.核心解释变量

鉴于绿色信贷在绿色金融中占据较大的比重,将选取绿色信贷数据衡量绿色金融指标,记作gf。

3.控制变量

参考方建国等[3]学者的研究,选取城镇化率(urb)、固定资产投资规模(inv)、贷款规模(debt)作为控制变量,这些变量对经济的发展均具有一定的影响(变量定义表(见附表1)。

附表1 变量定义表

(三)实证分析

1.描述性统计

从表1 中可以看出,11 年以来,我国GDP 对数的均值为4.31,标准差为0.2788,说明这些年来我国GDP 的差异比较大。从产业结构升级指数上看,最大值为2.6,最小值是2.36,标准差为0.082,说明这些年我国产业结构升级指数的差距不大;绿色信贷占GDP 的最大值为10%,最小值为6%,标准差为0.014,近些年我国绿色信贷呈现稳步上升的变化趋势,总体差异不大。

表1 变量描述性统计

2.相关性分析

在进行回归分析前,我们对数据进行了相关性分析(见表2),避免变量之间存在多重共线性,并进行了皮尔森相关系数分析,如果两个变量之间的相关系数大于0.6,就表明存在着相关关系,大于0.8 说明变量之间的相关性加强。

表2 相关系数分析

从表2 中可以看出,一些变量之间的相关性比较高,最高为0.997,因此,变量之间存在着严重的共线性,通过岭回归消除多重共线性的影响。

3.回归分析

在对各系数的相关性进行分析之后发现,变量之间的相关性比较强,存在多重共线性,因此对方程开展岭回归分析,可以消除多重共线性的影响,确定岭回归K为0.02,分析结果见表3。

表3 岭回归分析

将ECO 作为因变量,进行岭回归分析,K 值取为0.020,模型调整R2方值为0.986,拟合优度较高。代表各自变量可以解释ECO 的99.14%变化原因,模型通过F检验(F=172.911,P=0.000<0.05),模型具有统计学意义。将IND 作为因变量,进行岭回归分析,K 值取为0.02,模型调整R2值为0.493。

从回归分析的结果中可以看出,将ECO 作为因变量,可以看出,绿色信贷与经济增长的系数为0.031,在10%水平上显著,由此可以说明绿色信贷可以促进经济增长。将IND 作为因变量,可以看出绿色信贷与经济增长的系数为0.021,在10%水平上显著,由此可以说明绿色信贷可以促进产业结构的升级。从控制变量上看,对促进经济增长的作用最显著的是城镇化率,相关系数为1.184,且在10%的水平上显著。其次是贷款余额,相关系数为0.346,固定资产投资为0.26。由此可以说明,城镇化的推进能够促进我国经济水平的提升,而金融服务力度越大,经济增长越快。固定资产投资与产业结构升级成正相关关系,相关系数为0.376,在10%的水平上显著;贷款余额与产业结构升级的相关系数为0.201,在10%的水平上显著,而城镇化率与产业结构升级成负相关。

四、结论及建议

(一)结论

本文基于“双碳”目标背景下,从经济增长、产业转型两个视角,探讨了绿色信贷与经济可持续发展之间的关系。以2011—2021 年的全国数据为分析对象,验证了绿色金融能够促进经济增长,同时助推产业转型升级。并得到如下结论。

(1)绿色信贷与经济增长呈显著的正相关关系,相关系数为0.031。同时与产业结构升级也成正相关关系,相关系数为0.021。由此可以看出,绿色信贷的增加带来经济增长效应更为显著。

(2)从控制变量的分析可以发现,贷款余额对促进经济增长呈现较为更为显著的正向作用,相关系数为0.346。也说明了金融市场越发达,对服务实体经济增长的作用更为显著。而固定资产投资在促进产业结构升级上发挥着更为显著的作用,相关系数为0.376,随着固定资产投资的增加,会推动产业的转型升级。城镇化水平与产业结构升级成负相关的作用,这可能是当前我国的城镇化水平低,仍在不断的推进和完善过程中。而产业结构的升级需要完善的城镇化相配套,随着我国城镇化的逐渐提升,未来将对产业结构转型发挥正向引领作用。

(二)建议

(1)根据上述研究结论可以看出,当前绿色信贷的增长,对经济增长和产业结构升级发挥显著的正向促进作用,在“双碳”目标背景下,绿色发展是未来经济的主要发展方向。一是制定和完善绿色金融政策。政府应制定一系列绿色金融政策,明确绿色金融发展的目标、原则和路径,为绿色金融的发展提供指导。二是建立和完善绿色金融体系。我国应建立完善的绿色金融标准体系,明确绿色金融产品的界定、评估和认证方法,引导金融机构将资金投向绿色产业。三是加强国际合作。通过国际合作,引进国际先进经验和资源,推动我国绿色金融发展水平的提升,同时加强与其他国家在绿色金融领域的合作和交流。四是加强对绿色金融的监管和支持。监管部门应加强对绿色金融的监管,确保绿色金融的规范和可持续发展。

(2)引导银行等金融机构创新产品和服务

金融机构应持续创新绿色金融产品和服务,如绿色信贷、绿色债券、绿色基金等,满足绿色产业发展的融资需求。加大鼓励金融机构研发绿色金融产品的财政支持力度,如通过建立专门的绿色金融发展基金或担保机制,用于补偿绿色金融的研发成本或风险。金融机构方面需积极对接政府信息化服务平台,利用大数据,开发适合特色产业发展需求的绿色金融产品,同时要强化对绿色金融服务各个环节和过程的监督,形成严格规范的考核制度,确保了各项绿色金融政策和机制的严格执行,进一步增强了绿色金融服务的真实性。