我国水务行业市场分析及发展展望

2024-04-24王妍王婷李云芳王伟

王妍,王婷*,李云芳,王伟

(1.中国环境保护产业协会,北京 100045;2.国能龙源环保有限公司,北京 100039)

水务行业是生态环保产业的重要组成部分,近年来,在政策引领、技术驱动下,水务行业实现了快速发展,为深入打好碧水保卫战和水环境质量的改善提供了有力支撑,做出了重要贡献。党的二十大报告指出,要持续深入打好蓝天、碧水、净土保卫战;统筹水资源、水环境、水生态治理,推动重要江河湖库生态保护治理,基本消除城市黑臭水体。中共中央、国务院发布了一系列重要政策和规划文件,为水务行业发展明确了新目标、新任务和新要求,水务行业进入转型发展的关键时期,迎来新的发展机遇。

1 水务行业总体情况

水务行业产业链主要包括水环境治理及水源保护、取水、供水、污水处理、污泥处理和中水回用等环节,其中,供水、污水处理、水环境治理是水务行业产业链上的关键环节。本文对采取工程总承包形式招标或社会资本参与投资运营的全国水务项目中标信息进行分析,2022 年全国(港澳台未统计)水务市场中标项目及标段共计5612 项,建设投资金额共计10 694.5 亿元。同比2021 年,累计中标项目数量增长29.4%,累计投资金额增长41.6%。2022 年水务行业市场总体情况见图1。

图1 2022 年水务行业市场总体情况

1.1 项目类型

从项目类型来看,2022 年中标的5612 个水务项目,以污水处理项目为主,数量占比为42.8%,其次为水环境治理项目,数量占比为29.2%。从项目建设投资金额来看,水环境治理项目投资金额占比最大,为36.8%,其次为污水处理项目,占比为31.9%。5612 个水务项目中,涉及管网的项目至少为2705 个,建设投资金额为4532.2 亿元。2022 年不同类型水务项目数量和建设投资金额占比情况见图2。

图2 2022 年不同类型水务项目数量和建设投资金额占比情况

1.2 项目模式

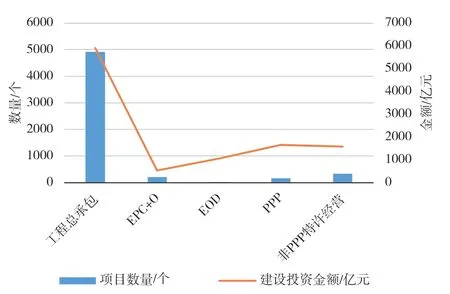

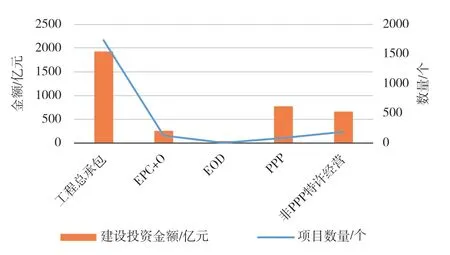

水务行业项目商业模式主要包括设计施工采购总承包(EPC),设计、采购、施工及运营总承包(EPC+O),公共私营合作制(PPP),生态环境导向的开发模式(EOD)等。从项目模式来看,2022 年中标的5612 个水务项目中,近88%的项目采取EPC模式,该类项目建设投资金额占比为55.2%;2.7%的项目采用PPP 模式,该类项目建设投资金额占比为15.4%;5.8%的项目采用非PPP 类的特许经营方式,该类项目建设投资金额占比为14.7%;18 个项目采用EOD 模式,数量占比为0.3%,投资金额占比为9.8%。2022 年水务领域EOD 项目数量占比同比提高0.3 个百分点,而PPP 项目数量占比下降3.3 个百分点。2022 年不同模式水务项目情况见图3。

图3 2022 年不同模式水务项目情况

1.3 项目区域分布

从区域来看,2022 年水务项目主要集中在华东和华中地区,两个地区项目数量和建设投资合计占比均接近50%。华东和华中地区也是长江、黄河流域的主要区域,得益于长江大保护、黄河保护治理相关政策实施,水务领域项目和投资均集中在这两个区域。2022 年水务项目不同区域分布情况见图4。

图4 2022 年水务项目不同区域分布情况

2 供水市场分析

据不完全统计,2022 年全国共中标1510 个供水项目或标段(含供排水一体化项目),建设投资金额共计3278.28 亿元。同比2022 年,累计中标项目数量增长36.48%,累计投资金额增长43.2%。2022 年供水市场情况见图5。

图5 2022 年供水市场情况

2.1 项目类型

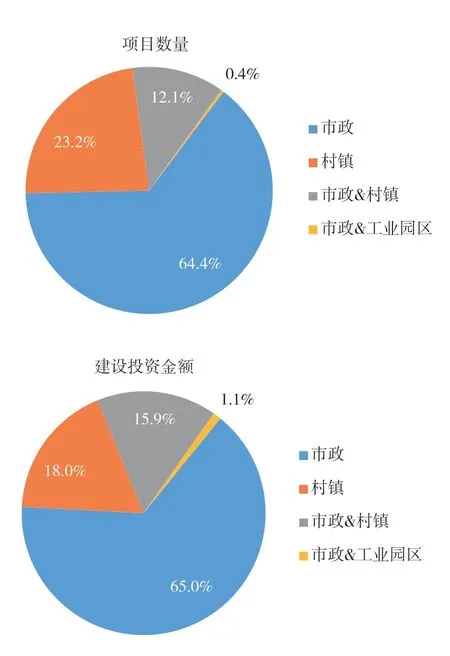

从项目类型来看,2022 年市政供水类项目数量和建设投资金额占比均最高,分别为60.3%、62.4%,村镇供水类项目数量和建设投资金额占比分别为21.7%和17.3%。2022 年涉及供水管网的项目为1004 个,建设投资金额为1991.07 亿元,分别占全年供水项目的66.5%、60.7%。2022 年供水项目城乡及工业园区分布情况见图6。

图6 2022 年供水项目城乡及工业园区分布情况

2.2 项目模式

从项目模式来看,2022 年近87% 的供水项目采取EPC 模式,该类项目建设投资金额占比为64.3%。2.5%的项目采用PPP 模式,该类项目建设投资金额占比为11.5%。8.0%的项目采用非PPP 特许经营模式,该类项目建设投资金额占比为19.3%。1 个项目采取EOD 模式,投资占比1.2%。2022 年供水项目模式见图7。

图7 2022 年供水项目模式

2.3 项目分布

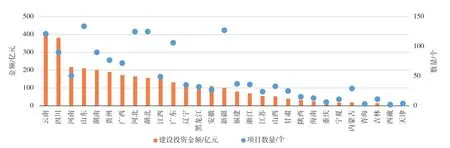

从供水项目地区分布情况来看,建设投资金额位列前5 的地区为云南、四川、河南、山东、湖南,均在200 亿元以上。其中,云南省供水项目建设投资金额超过400 亿元,5 地项目建设投资金额占2022 年全国供水市场建设投资金额的43.3%。项目数量位列前5 的地区为山东、新疆、河北、湖北、云南,均超过120 个,5 地项目总数占2022 年全国供水项目数量的41.8%。2022 年供水项目地区分布情况见图8。

图8 2022 年供水项目地区分布情况

3 污水处理市场分析

据不完全统计,2022 年全国共中标2126 个污水处理项目或标段(含供排水一体化项目),建设投资金额共计3659.04 亿元,同比2021 年,累计中标项目数量增长7.4%,累计投资金额增长29.5%。2022 年污水处理市场情况见图9。

图9 2022 年污水处理市场情况

3.1 项目类型

2022 年全国中标的2126 个污水处理项目中,市政污水处理项目、村镇污水处理项目、城乡一体化污水处理项目、工业园区相关项目数量分别为1178 个、632 个、37 个、279 个,建设投资金额占比分别为60.0%、20.7%、5.9%、12.4%。不论是项目数量,还是投资金额,市政污水处理项目依然占据主导地位。2022 年污水处理项目城乡及工业园区分布情况见图10。

图10 2022 年污水处理项目城乡及工业园区分布情况

3.2 项目模式

从项目模式来看,2022 年近81.4%的污水处理项目采取EPC 模式,该类项目建设投资金额占比为52.8%。3.9%的项目采用PPP 模式,该类项目建设投资金额占比为21.1%,数量和金额占比较2021 年均有所下降。8.8%的项目采用非PPP 特许经营模式,该类项目建设投资金额占比为18.1%。2022 年污水处理项目模式见图11。

图11 2022 年污水处理项目模式

3.3 项目分布

从建设投资金额来看,位列前3 的地区为山东、四川、湖南,均在210 亿元以上。其中,山东污水处理项目建设投资金额超过750 亿元,占全国污水处理市场建设投资金额的20.6%,远超其他地区;3 地项目建设投资金额占2022 年全国污水处理市场建设投资金额的35.3%。从项目数量来看,位列前3 的地区为山东、江苏、河北,均超过189 个(含189 个),3地项目数量合计占2022 年全国污水处理项目数量的30.2%。2022 年污水处理项目地区分布情况见图12。

图12 2022 年污水处理项目地区分布情况

4 水环境治理市场分析

据不完全统计,2022 年全国共中标1636 个水环境治理项目或标段,建设投资金额共计3940.08 亿元。同比2021 年,累计中标项目数量增长22.8%,累计投资金额增长40.4%。2022 年水环境治理市场情况见图13。

图13 2022 年水环境治理市场情况

4.1 项目模式

从项目模式来看,92.8%的水环境治理项目采取EPC 模式,该类项目建设投资金额占比为47.7%。2.4%的项目采用PPP 模式,该类项目投资建设金额占比为14.9%。1.6%的项目采用非PPP 特许经营项目,该类项目投资建设金额占比为8.8%。1.0%的项目采用EOD 模式,该类项目投资建设金额占比为25.7%,两项占比均高于2021 年。2022 年水环境治理项目模式见图14。

图14 2022 年水环境治理项目模式

4.2 项目分布

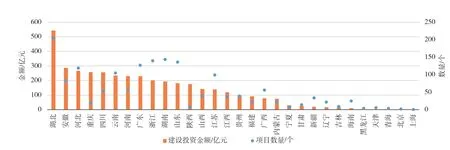

从建设投资金额来看,位列前5 的地区为湖北、安徽、河北、重庆、四川,5 地投资均超过250 亿元。其中,湖北水环境治理项目建设投资金额近550亿元,5 地项目建设投资金额合计占2022 年全国水环境治理市场建设投资金额的40.9%。从项目数量来看,位列前5 的地区为湖北、湖南、浙江、山东、广东,均超过120 个,5 地项目总数占2022 年全国水环境治理项目数量的45.9%。从水环境治理项目分布的各大区域来看,长江经济带11 省市2022 年共中标水环境治理项目923 项,建设投资金额2331.51 亿元,占全国水环境治理项目的比重分别为56.4%、59.2%。2022 年水环境治理项目地区分布情况见图15。

图15 2022 年水环境治理项目地区分布情况

5 水务行业市场展望

在供水方面,2022 年我国城市供水普及率为99.39%,但建制镇、乡和村庄的用水普及率分别为90.8%、84.7%和86.02%[1],城乡供水存在一定差距,乡镇供水仍具有较大提升空间。污水方面,2022 年我国城市污水处理率达到98.11%,但是对生活污水进行处理的建制镇和乡的比例分别为77.48%、45.68%[1],明显低于全国城市污水处理率。2022 年12 月印发的《关于推进建制镇生活污水垃圾处理设施建设和管理的实施方案》提出,到2035 年,基本实现建制镇建成区生活污水收集处理能力全覆盖和生活垃圾全收集、全处理[2]。预计未来几年,农村污水市场,特别是东部、中西部农村污水治理市场成长空间较大。同时,在低碳发展背景下,传统高耗污水处理模式将向环境友好、资源和能源利用处理模式转变,污水处理新技术、新工艺应用也具有较大空间。在水环境治理方面,长江、黄河流域治理保护已经上升为国家战略,更成为水环境治理的重中之重,同时生态环境导向的开发模式在助推水环境综合整治方面预计将发挥越来越大的作用。预计到2025 年,水务行业市场规模将达到5800 亿元,年复合增长率5%左右[3]。