养车难“产”

2024-04-17赵春雨

赵春雨

汽车产业链的质子,没一个容易的。

先说造车,1997年,李书福曾放出豪言:“汽车有啥了不起,不就是四个轮子、两部沙发加一个铁壳吗?”但吉利汽车真正被认为能自己造出好车的时候,已经是20年后的2017年,领克01上市之时了。

再说卖车,这个问题在当下电动汽车时代更严重。电动汽车对比燃油车的劣势、造车新势力全新品牌的影响力不足、市场对造车新势力的汽车品质以及电动汽车安全性的担忧,都让电动汽车的销售难上加难。

造车,卖车已非易事。但如果要在汽車产业链条上寻找最大的苦主,毫无疑问,难度最高、抗压最大的是养车。

作为汽车消费大链条的末端,似乎从出现那一刻起,就一直在“钱少事多”的闭环里。

消失不了的矛盾

从传统的修车铺到现在的养车“专卖店”,养车这件事在不经意间改头换面。特别是近几年,多家互联网巨头纷纷入局试水养车行业。

没有无缘无故的入局,只有利益端的牵引。

养车这件事在外界看来不是件“干净”的活,但真正会玩的人是可以让汽车保养端比销售端更赚钱。

记者查询到一篇《寻求汽车4S店新的盈利增长空间》的论文显示,汽车销售的毛利率只有1.5%~8.7%,但是养车的毛利率波动区间是22.3%~54%,多的时候,对半赚都是有可能的。

举个例子,4S店收了消费者1 000块钱,有可能有500元的利润,汽车后市场不仅具有利润增长点,还有巨大的市场空间。

在商业世界中,洞察需求,解决问题,是门槛极高的事情。

较早用互联网思维改造养车市场,且做得还不错的是途虎养车,并在2023年实现了香港上市。近几年,途虎养车门店数量在加速扩张,从2021年的3 853家到2023年年中的5 129家。

与此同时,阿里、京东、滴滴等互联网巨头也不甘落后,纷纷推出了自家的线下养车业务,如“天猫养车”“京车养车”和“小桔车服”。

入局玩家再多,也没有改变养车行业“事多”的事实。

先是海量标准。

看似标准化的汽车行业,对应的却是每个品牌、车型自成一体的标准,单车成千上万零配件,经历不同品牌车型被指数级放大,再叠加上车主的亿万问题,汽车维保行业天生面对的困难底色就此成型。

再是不透明的价格。

养车市场一直存在价格矛盾。对于许多车主来说,汽车后市场存在严重信息不透明的乱象。以轮胎为例,不同地方的门店价格都不同。除此之外,汽车需要定期做的保养项目,也存在“水分过多”等情况。同时,许多车主在维修过程中常常遇到服务不规范、态度不友好的问题。

最后是信任危机,由于养车行业长期处于海量标准和不透明价格形势,许多车主对汽车维修行业缺乏了解,对维修商的信任度较低。

看似规模巨大的中国汽车后市场,成功被套上“中国最难行业”的标签。

硬着头皮优化

市场矛盾绝非死局,恰恰是巨大的市场需求。

以“虎猫狗”为例(途虎养车、天猫养车、京东养车,业界俗称“虎猫狗”),尽管每一家的运营模式不同,但都是围绕养车市场这一巨大的商机展开,用互联网思维创变,利用科技赋能,试图打破传统的汽车服务产业链。

探究养车市场的根本矛盾,还是在于车主和行业的信息不对称。

以最常被认知的原厂件、国际品牌、国内品牌为例,这里涉及的配件大部分叫做全车件,包含了外观、传动等大部分非损耗性的车辆配件,仅原厂件,又可以细分为拆车件、原厂下线件、国外4S件、大库件,通常价格高昂,有着巨大的寻利空间,因此造假、倒货事件层出不穷。

对此,途虎利用强大的供应链优势和规模效应,成功构建了一个以低价为核心竞争力的商业模式。它通过降低商品采购成本、优化供应链管理等手段,将原本昂贵的维修费用降到低点。

与之相反,天猫和京东通过线上销售模式推出了更具竞争力的价格。它们与各大汽配厂商合作,直接从厂家批发,省去了中间商环节,从而降低了商品成本,给消费者带来了实惠。

在服务标准方面,途虎采用标准化服务流程和专业技术培训,保证了每个门店都能提供高质量的服务,从而赢得了消费者的口碑。同时利用大数据分析车主的用车习惯和需求,为车主提供个性化的养车建议,进一步满足用户需求;天猫和京东则是通过用户评价和售后服务体系来解决服务矛盾。它们建立了完善的售后服务网络,快速响应用户的问题,并通过用户评价体系对商家进行监督和激励。

为增强消费者与商家的信任,途虎通过建立多家门店、品牌推广和口碑营销,树立了良好的品牌形象,增强了消费者对其的信任感;天猫和京东则通过打造平台信誉体系,对商家进行评级和监督,提高了消费者对商家的信任度。

综上所述,“虎猫狗”通过不同的策略和手段来解决这些矛盾,取得了一定的市场份额和用户认可,算是一场成功的颠覆行动。

如果说这是亮眼的一面,那么它们也有较为灰暗的一面,常年亏损。

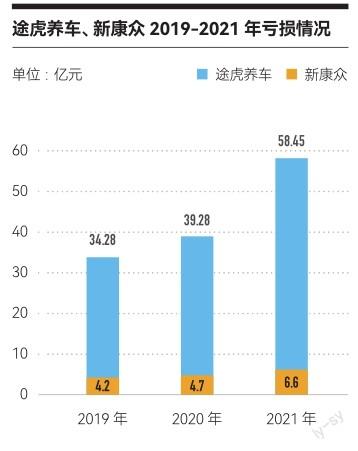

途虎养车递交的招股书显示,2019-2022年其亏损分别为34.28亿元、39.28亿元、58.45亿元和21.38亿元,四年累计亏损高达153.39亿元;天猫养车身后的新康众2019—2021年亏损分别为4.2亿元、4.7亿元和6.6亿元,亏损逐年增长。

即便处于肉眼可见的亏损之中,途虎、京东养车和天猫养车也没有停下扩张的脚步。或许,他们明白,汽车后市场中的矛盾并非一朝一夕就能解决,只能慢慢来。

前进再前进

截至2023年底,我国汽车保有量攀升至3.36亿辆。车主从拿到车的那一刻起,无形的烦恼也就来了:后期维修车的地方技术过不过关、服务网点便不便利、配件渠道是否正规、贵不贵、会不会“小病大修”……

养车这件事,很难,但必须要做。

去年,汽车行业首次启动汽车零配件服务领域国家级企业标准“领跑者”评估。中国汽车流通协会作为汽车零配件服务领域企业标准“领跑者”评估机构,根据《市场监管总局等八部门关于实施企业标准“领跑者”制度的意见》,决心引导汽车零配件服务领域企业建立高水平标准,打造高质量服务,实现行业服务升级。此外,充分发挥头部企业的牵引作用,把好的实践转化为行业标准,从根本上形成新的业态标准。

随着汽车行业从高速成长转向注重质量的新阶段,尤其是出海目标下,对于整车全周期服务体系的重视,新的后市场服务体系建设将成为越来越重要的话题,更高的目标才有望拉动基础服务的快速提升,进而形成新的模式。

相比于4S店,互联网大厂加持的养车企业,有着明显的流量优势。不过,大厂的流量在养车市场起到的效果要大打折扣。

大厂的流量大部分属于线上的社交流量、电商流量,线上流量转换为愿意线上下单、线下接受服务的到店流量,转换率可想而知。

养车企业更需要的是本地流量,除非,门店在全国范围内都有较高的密度。同时养车市场还需要供给侧的整合,其本质上还是通过数字化能力,完成数据上的整合,业务上的上下游拉通,提升运转效率。这也是大厂更能发挥优势的地方。

前路如此坎坷,但养车赛道的玩家只增不减,“虎猫狗”之间的战争在新能源汽车的时代下还会继续打下去,而想分羹的新玩家之战也会一并进行。