中国数字普惠金融发展是否显著影响了农村居民收入

2024-04-09熊凯军范君茹

熊凯军 范君茹

[摘要]文章采用2014年、2016年和2018年中国家庭追踪调查农村样本数据,匹配北京大学数字金融研究中心发布的数字普惠金融指数和其子指标,分析我国数字普惠金融发展对农村居民收入的影响。研究发现:(1)数字普惠金融发展能显著提高农村居民收入,数字普惠金融的六个子指标,覆盖广度、使用深度、支付、保险、信贷和数字化程度也能显著提高农村居民收入。(2)在不同农村地区、农村贫困发生率以及农村人均消费下的数字普惠金融,对农村家庭收入表现出较大差异。(3)分位数回归发现,数字普惠金融发展对低收入农村居民收入的促进效应更高,有助于降低农村地区的贫困率。(4)进一步机制分析,发现金融可得性是数字普惠金融影响农村居民收入的重要渠道。本研究为我国发展数字普惠金融来实现农村居民减贫增收效应,解决可持续扶贫和健全防止返贫机制,提供重要的理论参考依据。

[关键词] 数字普惠金融;农村居民收入;子指标;金融可得性

[中图分类号] R197 [文献标识码]A [文章编号]1000-4211(2024)01-0067-17

一、引言

共同富裕是我国经济发展的最终落脚点,也是社会主义发展的本质要求(王一鸣,2020)。对于如何建设共同富裕,不仅要推进我国居民收入分配公平,也要着力促进地区基本公共服务均等化,实现就业机会均等,以及不断缩小地区发展差距、城乡收入差距。金融作为经济发展的“血液”,学术界对于金融发展具有减贫效应也达成了广泛的共识(李建军和韩珣,2019),尤其是2005年联合国提出普惠金融概念以来,以可负担的成本为小微企业、贫困农民等弱势群体提供金融服务业,为我国发展乡村振兴战略提供持续的资金支持,最终实现共同富裕的目标。

近年来,随着我国数字信息技术快速发展,国内互联网企业在数字金融领域对发达国家实现“弯道超车”,并不断增强我国经济活力与扩展互联网技术应用。在此背景下,普惠金融发展被赋予了数字技术的新内涵,政府正借助数字普惠金融在交易成本、创新支付方式以及信用监管等方面的巨大优势,努力打破传统金融高门槛的局面,实现精准扶贫、精准脱贫,并利用数字普惠金融打赢脱贫攻坚战,加快共同富裕建设。根据印度尼西亚亚逸朗加大学经济和商业学院与北京国观智库联合发布报告《数字金融助力全球减贫2021》数据显示,在移动互联网和智能手机广泛普及的数字时代,全球金融正在加速下沉,数字金融已成为助力农村减贫和农村经济发展的重要机制,应当受到更多重视,中国数字金融助力農村扶贫、减贫事业一直走在世界前列。

数字普惠金融的惠贫性质已得到国际社会的认可(黄倩等,2019),我国也已将发展数字普惠金融作为实现共同富裕的重要路径之一(张金林等,2022)。尤其是当前我国正处于实现共同富裕的关键时期,如何紧抓“数字红利”带来的包容、效率和创新的新契机,发挥数字普惠金融在贷款、保险和支付等领域的成本优势,降低贫困地区人群获得金融服务的门槛,并利用数字化技术打通金融服务“最后一公里”特征,惠及更多弱势低收入群体,这不仅有助于缓解我国相对贫困和经济发展不平衡、不充分等问题,也是实现共同富裕的重要手段。普惠金融发展的重要目标是改善农村贫困人群的金融可得性水平,提高低收入人群的整体收入,缩小城乡收入差距。不过,已有研究对于赋予数字技术内涵的数字普惠金融,是否有利于促进农村家庭收入,却仍无一致的结论,且有关于数字普惠金融发展对农村家庭收入的影响机制研究仍然较少。因此,对数字金融发展与农村居民收入之间关系的研究极为紧迫。

本文可能的贡献之处在于:第一,相较于以往文献多使用省级层面数据,难以建立微观主体、数字背景和农村收入之间的因果链条(何宗樾等,2020),且较少从微观角度识别数字经济获益群体展开讨论(杨艳林和付晨玉,2019)。为此,本研究采用北京大学数字金融研究中心发布的数字普惠金融指数和其子指标与农村居民收入匹配收据,从微观视角探究我国数字普惠金融发展对农村居民收入的影响,有效地克服了仅用省级宏观数据样本的局限。第二,采用线性回归与分位数回归等计量模型,结合多维度的异质性分析,探究数字普惠金融指数和其子指标对农村居民收入的影响机制,丰富现有数字金融与减贫增收领域的研究。

剩余结构安排如下:第二部分是文献综述;第三部分是研究设计,包括数据来源与处理,变量选取与描述,以及构建模型;第四部分是实证结果分析;最后部分是研究结论与启示。

二、文献综述

相较于传统金融机构经营往往参照帕累托法则,将低收入的长尾客户排除在外,只愿意为“金字塔顶端”人群提供金融服务(姚宏伟,2015),普惠金融却是一种自上而下的创新型金融发展模式,通过降低金融服务门槛、缓解金融排斥,为长尾客户提供更加公平包容的金融服务来实现减贫增收效应(Esmail和Zahra,2008;张勋等,2019)。伴随我国数字技术与普惠金融的不断融合,数字普惠金融凭借在移动通信、大数据和云服务等创新技术优势,扩大金融服务范围与触达能力,可有效降低了传统金融服务的成本(杨伟明等,2020)。数字普惠金融发展不仅推动了金融市场的包容性、开放性,也调动更多的社会资本,更为精准地服务于小微企业与农村弱势群体。

学术界对于数字普惠金融是否有利于农村家庭增收仍然存在一定争议(何宗樾等,2020)。已有研究得到的结论较多支持数字金融普惠发展能显著促进农村居民收入的观点,认为数字普惠金融借助先进的人工智能、移动通信、大数据等技术,有利于解决传统农村普惠金融中的“信息不对称、交易成本高、抵押约束”三大难题,是我国农村普惠金融未来发展的新方向(郑美华,2019)。但也有少部分学者认为,数字金融发展过程中存在明显的“数字鸿沟”和“知识鸿沟”,容易导致数字金融对农村家庭收入的影响“微小甚微”,甚至并不明显(王修华和赵亚雄,2020),触发了互联网红利的差异(邱泽奇等,2016))。甚至有学者提出,数字经济的网络技术的拥有程度、应用程度以及创新能力的差异,会造成信息落差以及贫富进一步呈两极分化的趋势(Toffler,1990)。Mookerjee and Kalipioni(2019)也发现,高的金融服务可得性能够弱化国家间的收入不平等,而金融服务壁垒会加剧收入不平等。概而言之,现有文献对于数字普惠金融与农村家庭收入的关系,没有给出明确回答(何宗樾等,2020)。

不过,尽管数字技术的快速发展,对农村低收入居民可能产生“数字鸿沟”和“知识鸿沟”效应,但数字普惠金融的发展初衷是解决不同个体间的信息落差,降低贫困人群金融准入门槛等,惠贫性与普惠性是数字普惠金融发展的要义。原因在于,数字金融的发展能够成功解决地理界限,有助于农村家庭获得金融需求,缓解金融约束程度(尹志超和张号栋,2018;王修华和赵亚雄,2020),农村家庭进而可以利用金融市场和金融功能,释放被压抑的家庭支出行为(Burgess等,2005;Banerjee等,2015)。这也得益于数字金融可以通过提供储蓄和贷款、平滑消费、便利支付等途径帮助农户(Pierrakis等,2013)。此外,张勋等(2019)研究也发现,在中国落后地区的数字金融发展速度更快,不仅对居民收入增长具有显著促进作用,并且在一定程度上给农村居民提供了创业机会。黄倩等(2019)用省级层面居民人均消费水平度量绝对贫困,发现数字普惠金融发展总体上是有利于贫困减缓,且相较于富裕群体,贫困群体能够从数字普惠金融发展中获益更多。所以,一定程度数字普惠金融的发展,是有助于农村家庭居民缓解融资贷款难问题,提高金融可得性水平,对个体收入产生积极效应。

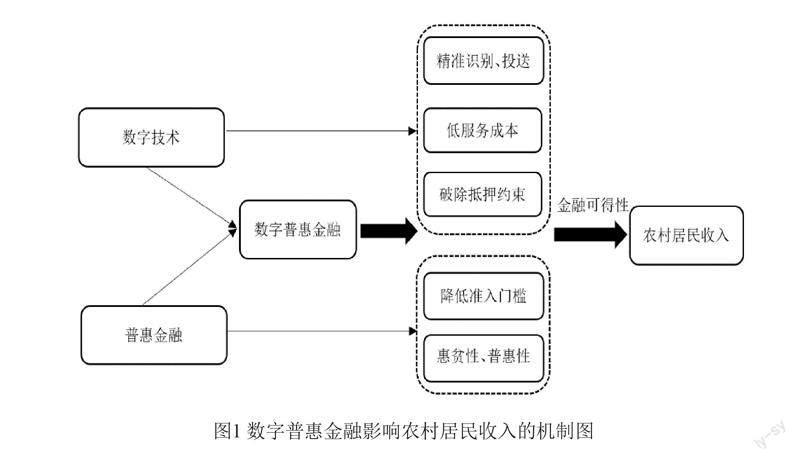

纵观现有研究,本文认为数字普惠金融对农村家庭收入影响主要存在以下传导机制:一方面,数字技术赋予不发达的农村提供更便捷的金融服务,将低收入人群连接到数字化信息超级高速公路,改进其市场、服务以及信息的可得性,使得金融服务能够更精准地被送达到有需要的人群(余文建和焦瑾璞,2016;谢绚丽等,2018)。因为数字金融能有效解决地理排斥,使远距离资金供需双方实现对接,以低成本方式满足农户的资金需求(黄益平和黄卓,2018)。另一方面,尽管金融资源本身具有逐利性和集聚性特征,但数字金融作为普惠金融的重要载体,却突破了这一局限,大大提升了金融资源的渗透性、使用效用性和可负担性(王修华和赵亚雄,2020)。而且,数字金融拥有得天独厚的技术优势,为降低交易成本、提升居民金融使用有效性以及减少信息不对称程度,提供了巨大的发展空间(王馨,2015;Hau等,2017)。不过,数字金融具有普惠性(张勋等,2019;宋晓玲,2017),但前提条件是居民需要相应的渠道来获取所需的金融服务,即金融可得性是制约数字金融发展的重要表现。而且数字普惠金融具有惠贫性、普惠性的特征,可凭借先进的技术手段对低收入群体的金融需求进行精准识别与投送,来改善农村居民金融可得性水平,进而提高农村居民收入。在此基础上提出研究假设:数字普惠金融发展有助于提高农村居民收入。

概而言之,数字普惠金融的发展,既兼顾普惠金融的惠贫性、普惠性特征,降低贫困人群获得金融服务的准入门槛,又能利用数字技术实现对贫困人群的金融需求进行识别与投送,并借助数字技术的低服务成本和数字信用服务,来破除传统的金融抵押约束,进而提高贫困人群获得金融服务的可能性,最终影响到农村居民的收入水平。这说明,数字技术的发展能够延伸传统普惠金融的内涵,提高农村居民获得金融服务的可能,即金融可得性是数字惠普金融发展影响居民收入的重要路径,具体影响机制路径见图1。

为了进一步分析数字普惠金融发展对农村居民收入效应及影响机制,本研究选取2014年、2016年、2018年中国家庭追踪调查农村样本数据,匹配北京大学数字金融研究中心发布的数字普惠金融指数和其子指标,以农村家庭人均收入和数字普惠金融指数为核心研究对象,深入探究数字普惠金融发展对农村居民收入的效应与影响机制。

三、研究设计

(一)研究数据

本研究数据包括两部分:(1)中国数字普惠金融发展指数来源于北京大学数字金融研究中心(Institute of Digital Finance Peking University),该数据库是在现有文献与国际组织提出的传统普惠金融指标基础上,结合数字金融服务新形势、新特征与数据的可得性和可靠性,从数字金融覆盖广度、数字金融使用深度以及普惠金融数字化程度等3个维度来构建数字普惠金融指标体系。(2)农村居民收入微观数据采用北京大学中国家庭追踪调查(CFPS)数据资料库的微观数据,该数据库详细记录了我国调查家庭居民的收入、支出以及教育水平等,可反映我国社会在经济、文化以及教育等多方面的变迁。

数据处理:(1)选用2014、2016和2018年农村微观样本,对原始数据进行清洗,包括剔除变量缺失样本,如部分受访者选择“不适用”、“不知道”或者空格等,以及删除离异值和不合理的样本。此外,考虑到部分数据的跨度较大,故对收入、负债和固定资产采取加1再取对数处理。最后,合并农村样本中家庭收入调查数据与成人调查數据,剔除不匹配的样本数据。(2)采用北京大学数字金融研究2014年、2016年和2018年各省、自治区、直辖市宏观数字普惠金融指数,选取构成数字普惠金融指数的六个子指标:覆盖广度、使用深度、支付、保险、信贷和数字化程度。(3)本研究采用2014年、2016年和2018年北京大学中国家庭追踪调查CFPS的农村微观样本数据,并同时选取相同年份的地区宏观数字普惠金融指数,以年份和地区为基准进行数据匹配。通过上述处理,共获得18412个有效农村样本。

(二)研究变量

被解释变量:家庭人均收入(lninc),是一个农村家庭的总收入除以该家庭人口数,农村家庭的总收入主要包括工资性收入、经营性收入、转移性收入和财产性收入,考虑到收入数据跨度较大,采取加1再取对数处理。

解释变量:数字普惠金融指数(df),采用北京大学数字金融研究中心发布的2014年、2016年和2018年区域层面的数字金融发展指数,来描述我国各地区数字普惠金融整体发展概况,并选用构成数字金融发展指数的覆盖广度、使用深度、支付、保险、信贷和数字化程度六个子指标,来反映各地区数字金融组成要素发展情况。该指数采用了蚂蚁金服的交易账户大数据,由北京大学数字金融研究中心和蚂蚁金服集团共同编制(郭峰等,2020),具有代表性和可靠性(何宗樾,2020)。表1是数字普惠金融指数和其组成子指标的描述性分析,数字普惠金融总指数和分指标均采取除以100处理。

控制变量:考虑到其他因素也会影响到农村家庭收入,如张龙耀等(2013)提出影响居民收入差距的微观因素包括家庭特征(家庭规模、家庭劳动力、户主年龄和家庭成员最高学历虚拟变量),家庭财富收入(生产性固定资产、正式负债等)、家庭创业选择以及社区特征等。本文从样本所属地区、家庭特征和个人特征三个方面来控制其他影响农村家庭收入的因素。(1)地区特征,以各省的人均GDP反映地区差异,并采取对数处理得到地区特征(lnpgdp);(2)农村家庭特征,包括家庭生产性固定资产(lnfix)、家庭负债总额(lndebt,包括待偿房贷总额、其他贷款总额)和不同的家庭人口数量(fnum),其中生产性固定资产和家庭负债总额采取加1再取对数处理;(3)个人特征,包括受访者健康状况(hea)、教育年限(edu)、婚姻状况(marr)和年龄(age)。其中,受访者的健康状况是以0~5来评估健康状况,数值越大表示越健康。受访者的教育年限如果是文盲/半文盲为0年,小学为6年,初中为9年,高中/中专/技校为12年,大专为15年,本科为16年,研究生为19年。受访者婚姻状况,以已婚有配偶为1,其他情况为0。表2为变量描述性统计分析。

(三)构建模型

为了探讨数字普惠金融发展对农村居民收入的影响,本研究选取农村家庭人均收入作为被解释变量,核心解释变量为数字普惠金融指数。公式(1)是基准回归模型,以数字普惠金融指数作为解释变量,公式(2)是以组成数字普惠金融指数的子指标覆盖广度、使用深度、支付、保险、信贷和数字化程度,依次作为解释变量,具体实证模型如下。

其中,公式(1)和公式(2)的i表示个体,t表示年份,被解释变量是农村家庭人均收入(lninc),核心解释变量包括数字普惠金融指数(df)和组成子指标(dfj,j=1,2,3,4,5,6依次表示覆盖广度、使用深度、支付、保险、信贷和数字化程度),考虑到数字普惠金融指数偏大,采取原始数据除以100得到百分制单位来描述。控制变量包括地区人均GDP(lnpgdp)、家庭生产性固定资产(lnfix)、家庭负债总额(lndebt)、家庭人口数量(fnum)、健康状况(hea)、教育年限(edu)、婚姻状况(marr)和年龄(age)。α是常数项,β表示核心解释变量对被解释变量的影响系数,η1~η8表示控制变量对被解释变量的影响系数,δ1表示地区固定效应,包括所属东部、中部、西部和东北部,表示时间固定效应,包括2014年、2016年和2018年,是残差项。

四、实证分析

(一)基准回归

在进行回归分析前,考虑到变量可能存在多重共线性问题,故回归分析前进行方差膨胀因子(VIF)分析,发现整体的方差膨胀因子为1.40,各变量的方差膨胀因子均不超过3,说明可以忽略多重共线性问题。此外,对变量进行Pearson相关性分析,见表3。可以发现,核心解释变量数字普惠金融指数与被解释变量农村家庭人均收入呈现在1%显著水平为正,初步可以判断数字普惠金融发展能够显著提升农村家庭人均收入。

表4是基准回归结果,可以发现在加入其他控制量的情况下,列(1)是全样本的结果,可以发现数字普惠金融指数(df)对家庭人均收入(lninc)具有显著影响,且在1%显著水平上为正(β=1.426),说明在控制影响家庭收入的一系列因素后,数字普惠金融发展会显著提高农村居民的收入,验证了本文所提研究假设。此外,考虑到本研究是选用2014年、2016年和2018年分段样本,所以采用不同年份样本进行分析。可以发现,数字普惠金融指数对分年份样本的農村家庭人均收入均在1%显著性水平上为正,进一步说明在排除其他影响家庭收入因素后,数字普惠金融发展依然可以显著提高农村居民收入。

另外,考虑到数字普惠金融的组成要素十分丰富,为了更为深入的探究普惠金融的发展对农村居民收入的影响,故采取北京大学发布的数字普惠金融指数所涵盖的六个子指标:覆盖广度(df1)、使用深度(df2)、支付(df3)、保险(df4)、信贷(df5)和数字化程度(df6),依次加入作为核心解释变量进行回归分析,所得结果见表5,考虑到篇幅问题,此后不再展示控制变量(cv)回归结果。可以发现,除了数字化程度(df6)外,数字普惠金融指数其他五个子指标对被农村家庭人均收入均呈现正向显著影响,尤其是覆盖广度(df1)影响系数最高,这仍然说明我国数字普惠金融发展对农村家庭人均收入产生明显的提升作用。

最后,以2014年、2016年和2018年作为三个独立样本,再次分析数字普惠金融子指标对农村家庭居民收入的影响,所得结果见表6。可以发现,2014-2018年期间,数字普惠金融的子指标使用深度(df2)、支付(df3)、保险(df4)依然对农村家庭人均收入存在显著的促进效应,而分年份的覆盖广度(df1)以及信贷(df5)以及数字化程度(df6)也在一定程度上支持该结论。概而言之,伴随近年来我国数字化程度不断加快,数字普惠金融的快速发展对农村居民收入具有明显的提升。

(二)稳健性检验

考虑到本文研究结果可能受到样本选择偏误、变量选取合理性以及计量模型适用性等问题,故采取以下方法进行稳健性检验:一、加入年份与地区的交互项(year*prov),见表7列(1);二、更换被解释变量,以个人工资性收入替换家庭人均收入,个人工资性收入也采取加1再取对数处理,结果为列(2);三、更换核心解释变量,将覆盖广度、使用深度、支付、保险、信贷和数字化程度六个子指标赋予相同的权重,进行加权平均得到新的数字普惠金融指数(dfnew),结果为列(3);四、在列(2)和列(3)的基础上同时更换被解释变量和解释变量,结果为列(4);五、更换样本,选取2016年和2018年组合成新的分析样本,结果为列(5);六是更换变量与样本,采用2016年和2018年样本,并同时以个人工资性收入替换家庭人均收入和选用新的数字普惠金融指数(dfnew),结果为列(6)。可以发现,一系列的稳健性检验回归结果依然支持基准回归的结论。

此外,为了尽可能消除“农村居民收入高的地方,数字金融发展越好”这一反向因果关系所导致的内生性问题,以及可能存在着遗漏变量等内生性偏差问题。借鉴已有研究使用“智能手机拥有率”或“互联网普及率”作为数字金融的工具变量(傅秋子和黄益平,2018),本文考虑数据可得性与农村金融的特性,采用各省人均移动电话数量(df_iv)作为数字普惠金融的工具变量。各省移动电话数量是来源于国泰安(CSMAR)数据库中的各地区通信业务量(年度),再除以各省人口,得到省人均移动电话数量,工具变量回归结果见表7的列(7)和列(8)。在使用DWH(Durbin-Wu-Hausman)法检验得出人均移动电话数量(df_iv)工具变量是有效的,且F统计量远高于经验规则10,表明选取的不是弱工具变量。从工具变量两阶段结果看,所得回归系数依然支持数字金融普惠金融对农民收入产生显著促进作用的结论,进一步说明本研究所得结果较为稳健。

(三)异质性分析

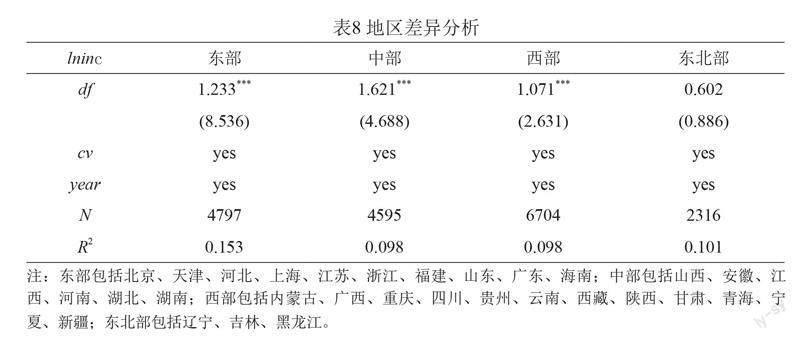

首先,考虑到我国存在明显的地域差异,地区经济发展水平存在较大不同,为此,将我国31个省、直辖市、自治区划分为东部、中部、西部和东北部,所得结果见表8。可以发现,数字普惠金融发展依然会对东部、中部和西部地区的农村家庭人均收入产生显著促进作用,尤其是对中部地区具有更高的促进效应,而对东北部地区并未表现出显著影响。这说明,数字普惠金融发展对不同地区的农村收入存在较大差异性影响。

其次,提高农村居民的收入水平是改善贫困发生率的重要途径,所以,本文以国家统计局公布的《中国农村贫困监测报告2020》为依据,选取2014年、2016年和2018年各省、自治区、直辖市的农村地区贫困发生率进行异质性分析,以当年国家农村贫困标准测算贫困人数,并采用贫困人数/统计人数衡量农村地区贫困发生率。为此,以三年期间国家统计局公布的全国贫困发生率作为分界线,2014年全国贫困发生率平均水平是7.3%,2016年为4.5%,以及2018年为1.7%,依次得到高于或低于国家贫困发生率的样本区间。具体结果见表9,可以发现,在2014年数字普惠金融发展能够显著提高农村群体的收入水平,且对贫困发生率较低(<7.2%)样本的影响系数更高。不过,在2016年和2018年,数字普惠金融发展能够显著提高贫困发生率较高地区居民的收入水平。概而言之,随着数字普惠金融快速发展,有助于提高贫困发生率较高地区的居民收入。

最后,考虑到不同农村居民群体的消费也存在较大差异,故本文以国家统计局公布的2014年、2016年和2018年全国农村人均消费支出作为分界线,依次为8383元,10130元和12124元,分析农村不同人均收入样本下,数字普惠金融发展对农村居民收入的影响,所得结果见表10。整体而言,高于或者低于全国农村人均消费支出线的样本,数字普惠金融能够显著提高居民收入。在2014年,高于或者低于全国农村人均消费支出线的两类样本影响系数较为相近,但在2016年和2018年样本,高于全国农村人均消费支出线的影响系数更高。这说明,数字普惠金融发展对较高人均消费地区的农民收入有更高促进作用。

(四)数字金融发展对不同收入水平农民的影响

考虑不同农村居民的收入水平存在差异,故采用分位数回归法分析数字金融发展对不同收入水平农民的影响,可更精准的描述数字金融发展对农村居民收入范围和条件分布形状的影响,见公式(3)。

其中,τ是表示各分位点,βτ是各变量参数估计的τ分位系数,其他变量和系數与公式(1)相同,所得回归结果见表11,可以看出,在全样本条件下,数字金融发展指数(df)对各分位点的农村人均收入均表现出显著促进作用,对分位点越低的农村人均收入有更高的影响系数,且影响系数随着分位点的提高逐渐减小,2014年、2016年和2018年子样本也可以得到相同的结论。这表明,相较于高收入农村居民,数字普惠金融发展对低收入农村居民的收入的促进效应更高,有助于降低农村地区整体的贫困率。

(五)影响机制分析

对于数字金融发展如何影响农村居民收入,已有研究发现数字金融具有普惠性(张勋等,2019;宋晓玲,2017),可以惠及不同群体,使不同群体都能够享受到金融服务的便利性。不过,这存在一个前提条件,即农村居民需要渠道获得相应的金融服务,金融可得性是制约数字金融发展为农村居民提供金融服务。尽管数字化可能会产生数字鸿沟与进入壁垒,但由于数字普惠金融具有惠贫性、普惠性的特征,可利用数字技术实现对贫困人群的金融需求进行识别与投送,并借助数字技术的低服务成本和数字信用服务,来改善农村居民金融可得性水平,进而提升农村居民收入水平。为此,本文通过以金融可得性视角,构建中介效应模型,来解释数字金融发展对农村居民收入的具体影响机制。

对于金融可得性的衡量,何韧等(2012)采用有无获得银行贷款来衡量企业的金融可得性,而卢亚娟等(2014)采用农户获得的正规与非正规贷款总额来衡量农户的金融可得性。本研究考虑到选择的变量金融可得性并不针对某一具体的经济个体,故采用0与1的哑变量衡量金融可得性水平,将金融服务分为存贷款、保险以及其他(国债、股票、基金等)理财产品三种,如果农村居民未获得其中任何一种金融服务,则设定为0,其他情况为1,并构建以下中介效应模型。

其中,fv表示金融可得性,公式(4)、(1)和(5)共同构成中介效应模型,所得结果见表12 。可以看出,表12的列(1)结果表明数字普惠金融发展能够显著提高居民的金融可得性水平,列(2)和列(4)的结果说明金融可得性能够显著提高家庭人均收入(lninc)或者个人工资性收入(lnwage),列(3)和列(5)的结果表明,金融可得性是数字普惠金融影响农村居民收入的中介变量,验证了所提机制。概而言之,农村居民金融可得性提高,是数字普惠金融的发展重要表现,能够破除金融服务壁垒,进而提高农村居民的收入。

五、结论与启示

本研究采用来源于北京大学数字金融研究中心公布的中国数字普惠金融发展指数与其子指标,匹配北京大学中国家庭追踪调查(CFPS)数据库的微观数据,分析数字普惠金融发展是否显著影响了农村居民收入,得到以下研究结论:一、数字普惠金融指数对农村家庭人均收入产生显著正向影响,说明数字普惠金融发展会显著提高农村居民的收入水平。从数字普惠金融的六个子指标,包括覆盖广度、使用深度、支付、保险、信贷和数字化程度,发现数字普惠金融的子指标也能显著提高农村居民收入;二、采用加入年份和地区交互项,更换解释变量、被解释变量,以及更换分析样本,一系列稳健性检验结果与基准回归一致。同时,在以各省人均移动电话数量作为数字普惠金融发展指数工具变量,所得结果依然支持基准回归结论;三、在不同地区、农村贫困发生率和农村人均消费背景下,数字普惠金融的发展对农村居民收入的影响表现出较大差异;四、分位数回归分析发现,数字金融发展指数对各分位点的农村人均收入均有显著促进作用,对分位点越低的农村人均收入有更高的影响系数,且随着分位点的提高影响系数逐渐减小,这说明数字普惠金融发展对低收入农村居民的收入的促进效应更高;五、进一步进行机制分析,通过采用金融可得性作为机制变量来构建中介效应模型,结果表明农村居民会得益于数字普惠金融的发展,不断提高其金融可得性水平,进而显著提高农村居民的收入。

基于所得结论,提出以下政策建议:

一是扩大数字普惠金融覆盖面。政府首先应加大对农村地区数字普惠金融服务的投入,增加服务点,提高服务质量。其次,应通过教育和培训,增强农村居民对数字普惠金融的认识和接受度,使其能够更好地利用这一金融服务。同时,对农村的数字普惠金融服务进行定期评估,以便及时发现问题并改进。

二是创新数字普惠金融产品和服务。针对农村居民的需求和特点,创新和优化数字普惠金融产品和服务。例如,开发针对农村居民的数字金融产品,如农业保险、小额贷款等,以满足其在农业生产和生活方面的需求。同时,提供线上投资理财、支付结算等多元化服务,使农村居民能享受到更多便利的金融服务。

三是提升农村居民数字普惠金融素养。通过向农村地区居民开展金融知识普及教育、举办数字普惠金融培训班等方式,增强农村居民对数字普惠金融的了解和应用能力,提高其金融素养和风险防范意识。同时,积极引导和支持农村居民利用数字普惠金融服务创新,提高其收入水平和生活质量。

参考文献:

[1]Banerjee A, Duflo E, Glennerster R, et al. The miracle of microfinance? Evidence from a randomized evaluation[J]. American economic journal: Applied economics,2015,7(1):22-53.

[2]Burgess R, Pande R, Wong G. Banking for the poor: Evidence from India[J]. Journal of the European Economic Association,2005,3(2-3):268-278.

[3]Esmail Z. Neoliberal Development: The impact of microfinance on poverty alleviation[J]. Canadian Journal of Globalization,2008,1(1).

[4]Hau H, Huang Y, Shan H, et al. TechFin in China: Credit market completion and its growth effect[C]//BFER 6th annual conference, Singapore. 2017.

[5]Mookerjee R, Kalipioni P. Availability of financial services and income inequality: The evidence from many countries[J]. Emerging Markets Review, 2010, 11(4): 404-408.

[6]Pierrakis, Y. and L. Collins, Crowdfunding: A New Innovative Model of Providing Funding to Projects and Businesses. SSRN Electronic Journal, 2013(2395226).

[7]Toffler A. Powershift: Knowledge, Wealth and Violence at the Edge of the 21st Century[M] New York: Bantam Books,1990.

[8]傅秋子, 黄益平. 数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J]. 金融研究, 2018, 461(11): 68-84.

[9]何韧,刘兵勇,王婧婧.银企关系、制度环境与中小微企业信贷可得性[J].金融研究,2012(11):103-115.

[10]何宗樾,张勋,万广华.数字金融、数字鸿沟与多维贫困[J].统计研究,2020,37(10):79-89.

[11]黄倩,李政,熊德平.數字普惠金融的减贫效应及其传导机制[J].改革,2019(11):90-101.

[12]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(04):1489-1502.

[13]李建军,韩珣.普惠金融、收入分配和贫困减缓——推进效率和公平的政策框架选择[J].金融研究,2019(03):129-148.

[14]卢亚娟,张龙耀,许玉韫.金融可得性与农村家庭创业——基于CHARLS数据的实证研究[J].经济理论与经济管理,2014(10):89-99.

[15]邱泽奇,张樹沁,刘世定,许英康.从数字鸿沟到红利差异——互联网资本的视角[J].中国社会科学,2016(10):93-115+203-204.

[16]宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017(06):14-25.

[17]王馨.互联网金融助解“长尾”小微企业融资难问题研究[J].金融研究,2015(09):128-139.

[18]王修华,赵亚雄.数字金融发展是否存在马太效应?——贫困户与非贫困户的经验比较[J].金融研究,2020(07):114-133.

[19]王一鸣.百年大变局、高质量发展与构建新发展格局[J].管理世界,2020,36(12):1-13.

[20]谢绚丽,沈艳,张皓星,郭峰.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(04):1557-1580.

[21]杨艳琳,付晨玉.中国农村普惠金融发展对农村劳动年龄人口多维贫困的改善效应分析[J].中国农村经济,2019(03):19-35.

[22]姚宏伟.普惠金融发展中的金融排斥问题探析[J].南方金融,2015(05):37-43.

[23]尹志超,张号栋.金融可及性、互联网金融和家庭信贷约束——基于CHFS数据的实证研究[J].金融研究,2018(11):188-206.

[24]余文建,焦瑾璞.利用数字技术促进普惠金融发展[J].清华金融评论,2016(12):2.

[25]张金林,董小凡,李健.数字普惠金融能否推进共同富裕?——基于微观家庭数据的经验研究[J].财经研究,2022,48(07):4-17+123.

[26]张勋,万广华,张佳佳,何宗樾.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(08):71-86.

[27]鄭美华.农村数字普惠金融:发展模式与典型案例[J].农村经济,2019(03):96-104.

Does the Development of China's Digital Financial Inclusion Significantly Affect the Income of Rural Residents?

——Based on the Empirical Data of the Chinese Family Tracking Survey (CFPS)

Xiong Kaijun1, Fan Junru2

Abstract: The article uses the rural sample data of the Chinese Family Tracking Survey in 2014, 2016 and 2018, matching the digital financial inclusion index and its sub-indicators released by the Digital Finance Research Center of Peking University, to analyze the impact of the development of digital financial inclusion in China on the income of rural residents. The study found that: (1) The development of digital financial inclusion can significantly increase the income of rural residents. The six sub-indicators of digital financial inclusion, coverage, depth of use, payment, insurance, credit, and digitalization can also significantly increase rural residents income. (2) Digital financial inclusion under different rural areas, rural poverty incidence and rural per capita consumption shows great differences in rural household income. (3) The quantile regression results show that the development of digital financial inclusion has a higher impact on the income of low-income rural residents, and helps reduce the poverty rate in rural areas. (4) Further mechanism analysis shows that financial availability is an important channel through which digital inclusive finance affects the income of rural residents. This research provides an important theoretical reference for the development of digital financial inclusion in China to achieve the effect of reducing poverty and increasing income of rural residents, solving sustainable poverty alleviation and improving the mechanism of preventing poverty from returning to poverty.

Key words:Digital Financial Inclusion; Rural Residents' Income; Sub-indicators; Financial Availability

[收稿日期] 2023-03-15

[基金项目]海南省自然科学基金青年项目:产业政策与竞争政策协同发展实现共同富裕路径研究(7240N239);海南大学科研启动基金项目(kyqd(sk)2306)。

[作者简介]熊凯军,海南大学国际商学院讲师,研究方向:收入分配等;范君茹(通讯作者),海口经济学院助理教授,研究方向:传媒经济等。