数据要素与政策性融资担保行业可持续发展

2024-04-08刘非凡

刘非凡

一、前言

小微企业作为国民经济的重要组成部分,受自身规模有限、流动性不佳、制度不规范等制约,普遍抗风险、履约能力较差,在金融供求关系中处于劣势地位。政府性融资担保机构作为银企桥梁,在为弱信用、弱资质主体增信的同时,参与银担风险分担,是政府参与市场调节的重要一环。数据要素作为一种新兴的现代生产要素,有着丰富的属性特征和巨大的未来潜力[1]。本文梳理了数据要素对政策性融资担保行业的直接、间接影响路径,运用熵值法拟合,基于全国东、中、西部12个省份(直辖市)2019—2021年连续三年面板数据,带入空间计量模型(SDM)。结果表明,数据要素在深刻影响着社会经济发展、要素分配格局的同时,也对于推动政策性融资担保行业的可持续发展起到了积极的作用,在地理位置层面、经济发展层面均存在显著的空间溢出效应。

二、文献综述与理论梳理

(一)政府性金融与政策性融资担保

政策性金融概念出自白钦先在1989年出版的《比较银行学》。《中华金融词库·政策性金融分卷》一书围绕政策性金融的定义、特质和现实意义进一步完善与补充。田天(2015)在其文章中阐述,按照业务性质分类,政策性担保、政策性贷款、政策性投资和政策性保险均应被划入政策性金融范畴。融资担保理论起源于信息经济学。美国经济学家乔治·阿克尔洛夫(1970)提出融资担保的价值在于“借助独立第三方的担保有助于弱化信息不对称问题的影响”。政府性融资担保理论作为融资担保的重要分支,因普惠金融的兴起而受到学术界极大关注。曹华政(2014)指出,金融性、政策性、补充性、普惠性、有偿性是政策性融资担保的显著特征。崔张利(2015)在其文章中借由对融资担保的运行规律、经营管理模式的讨论,阐述了未来政策性担保的发展方向。可见,政府性融资担保作为政策性金融工具,在逆周期调节、社会福利最大化配置上发挥着重要作用,也是解决市场弱势群体融资难问题的关键一环。

我国经济已转向高质量发展阶段,如何在现有基础上实现供需双方更高质量的动态平衡已成为我国经济增长的关注重点。赵全厚等(2020)在其文章中指出,融资担保业可持续发展需围绕着撬动社会资金、逆周期稳定和分类监管多元化经营展开。魏福军等(2023)提出,合理设置代偿率与融资成本区间、强调数字化转型的核心地位、持续完善的配套政策是助力政府性融资担保可持续的关键环节。

(二)数据要素

區别于信息和知识等概念,数据是指任何以电子或者其他方式对信息的记录,其核心特征是非竞争性[2]。从要素属性上看,数据要素作为新型生产要素,可以通过催生技术创新进而带动全要素生产率的提高,最终推动经济的高质量发展(蔡跃洲、马文君,2021),5G时代的来临,云计算的普及,数据要素通过数据产业化、产业数据化的双向催化,实现数据赋能的“新实体经济”。从提高资源配置角度来看,数据要素可以在解决传统要素资源配置过程中的信息不对称、资源浪费与错配问题的同时,疏通国内国际双循环中的“堵点”,充分发挥其规模报酬递增的优势(徐翔等,2021),从而实现整体的高质量增长[3]。

(三)数据要素推动政府性融资担保高质量发展的影响路径

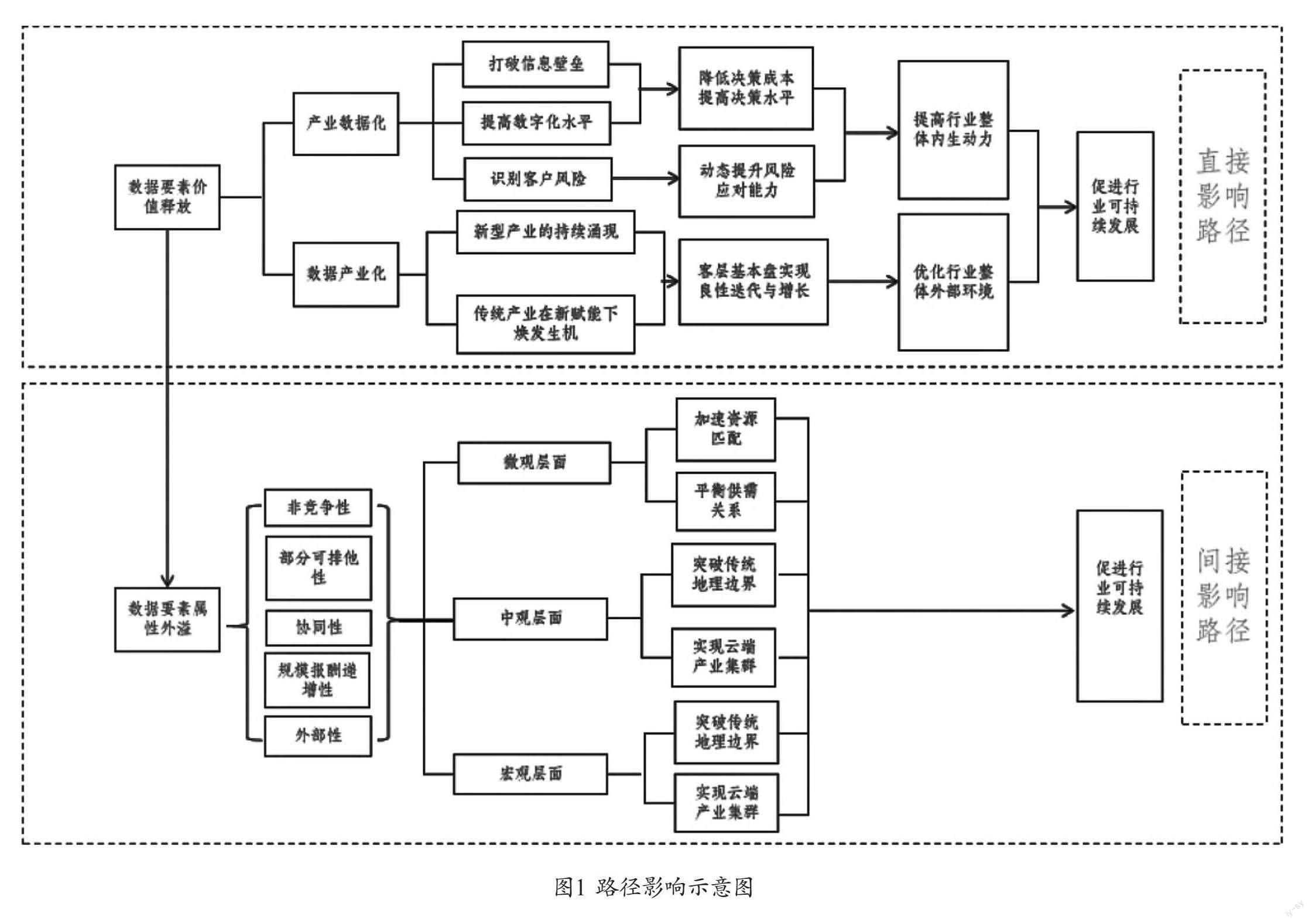

数据要素推动政府性融资担保高质量发展的影响路径见图1。

直接影响路径。通过产业数据化,完成对海量数据整合与信息破壁,降低决策成本,提高决策准确性,动态调整代偿率、放大倍数、融资定价等关键指标的合理区间,保证自身的抗风险能力[4]。实现对小微、“三农”等主体的精准滴灌,构建自有客户的精准画像,为批量化、集约化的展业新模式提供大数据支撑。重塑风控流程,让政府性融资担保机构从传统意义上银担合作关系中的“追随者”变为“引导者”与“合作方”,推动行业的可持续发展[5]。

间接影响路径。数据要素具有非竞争性、部分可排他性、协同性、规模报酬递增和外部性的特点,高度契合准公共物品定位的社会属性。在微观层面,激发供需端的“长尾效应”,为政府性融资担保提供良好的发展环境。中观层面,实现对传统产业的融合升级,催化新型产业的崛起,打破地理隔阂,为政府性融资担保的发展提供了良性增长的基本土壤。宏观层面,提高全要素生产率的同时,也深刻地改变了政府治理模式,增强了宏观政策的前瞻性和稳定性,为政府性融资担保的发展提供良好的政策环境[6]。

三、数据要素、政策性融资担保行业可持续发展指数测度

(一)指标体系与测度办法

基于数字技术、数字产业及数字化转型能力三个维度构筑起数据要素指标体系。围绕财政部《政府性融资担保、再担保机构绩效评价指引》,从政策效益、经营能力、风险控制三个方面构建政策性融资担保行业可持续发展指数指标体系见表1。

对比变异系数法、数据包络分析法、主成分分析法、因子分析法等数据拟合办法,本文拟采用熵值法进行权数拟合,各指标标准化至0—1区间后。

指标属性为正向的指标:

指标属性为负向的指标:

Xij为省市i的第j项指标值,MAXxj和MIXxj为指标j的最大值和最小值,x'ij为标准化后的值,使用熵值法测算权重:

样本共包含m个省份,n项指标,i指代省份,j指代指标。Pij为指标值占比,ej为熵值,gj为差异系数,Wj为指标权重,Yij为指标值。

(二)测度结果

为保证数据口径一致,本文利用12个省份(直辖市)在2019—2021年的公开数据,测算出数据要素指数和政策性融资担保行业可持续发展指数的指标权重见表2、表3。

依据各指标权重,测算出数据要素指数和政策性融资担保行业可持续发展指数,如表4、表5和图2所示。

四、空间计量模型结果分析

(一)变量选择与模型原理

被解释变量:政策性融资担保行业可持续发展指数(Capital),用于衡量政策性融资担保行业可持续发展水平[7]。

核心解释变量:数据要素指数(Digital),用于衡量数字化水平。

其他解释变量(控制变量):民营企业在社会注册企业占比(Corporation),用于测度当地民营企业活跃程度。一般公共预算支出在本级国民经济总值中占比(Expenditure)用于测度地方财政支出的挤出效应,侧面衡量地方政府逆周期调节能力。每10万人口高等学校(大学及以上)平均在校生数占比(School),用于测度地方人才储备能力。当地制造业固定资产投资增速(Manufacture)用于测度当地实体经济的中坚力量—制造业的发展水平与质量。房地产开发固定资产投资(Realestate)用于测度房地产行业对实体经济的挤压程度。保费收入国民经济占比(Insurance)用于测度诸如保险等其他金融行业的繁荣程度[8]。

数据来源:中国统计年鉴、北京大学数字金融研究中心课题组数据报告、12省(直辖市)信保集团、再担保机构主体年度评级报告。

通过“莫兰指数I”(Moran's I)来检测样本数据之间的空间依赖性,计算公式如下:

式中,I为莫兰指数,xi和xj为个体i和个体j的指标值,x为样本均值,Wij为空间权重矩阵W的元素,S2为样本方差。本文选择一般的空间杜宾模型作为模型的基本形式,利用多种空间权重矩阵构建空间计量模型。公式如下:

式中,被解释变量Capitalit表示地区i在t年的政策性融资担保行业可持续发展指数,核心解释变量Digitalit为数据要素指数,W为空间权重矩阵,Xit为各项控制变量,a为常数项,μi和ηt分别表示个体效应和时间效应,εit为随机误差项。

空间权重矩阵上本文采用了三种设定方式:

(1)地理邻接权重矩阵。该权重矩阵为空间权重矩阵的基本形式,若两地区i和j的接壤,则,若二者不相邻则。

(2)地理距离权重矩阵。对于两地区i和j,其空间权重为两地之间地理距离dij的倒数,,,地理距离越近,权重越大。本文利用各省份省会城市的经纬度值计算出各地区之间的地表直线距离,进而得到地理距离权重矩阵。

(3)经济距离权重矩阵。对于两地区i和j,其空间权重为两地经济发展水平之差的绝对值的倒数,本文以各地人均GDP在2019-2021年的均值衡量各地经济发展水平,,,两地经济差距越小,权重越大。

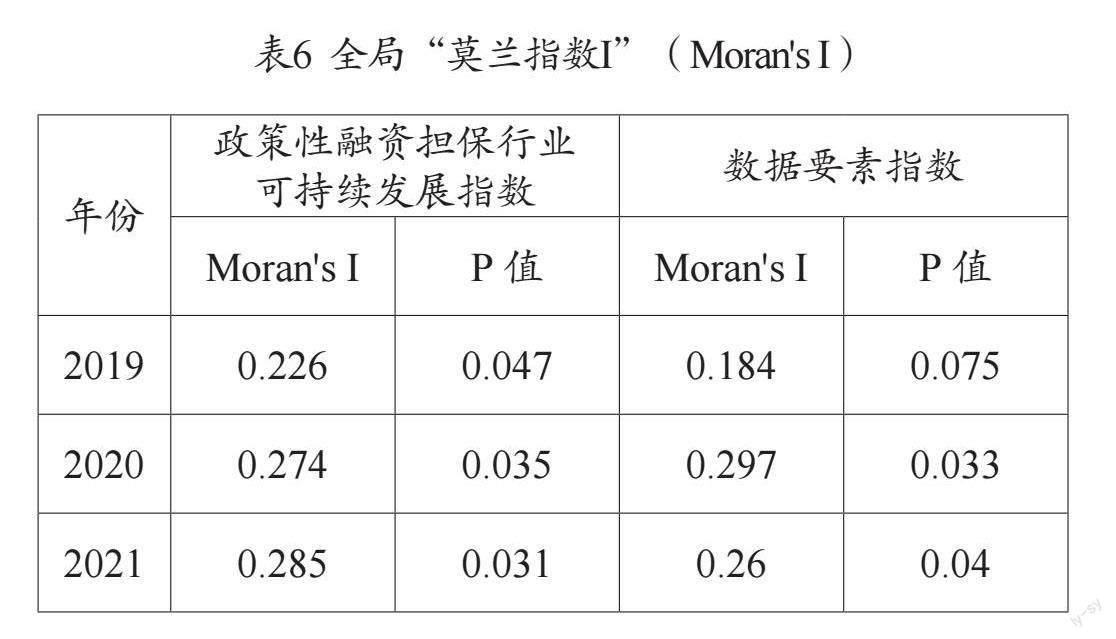

(二)莫兰检测

被解释变量在2019—2021年的“莫兰指数I”指数均在5%的水平显著为正;核心解释变量的各年份“莫兰指数I”指数均在10%的水平显著为正(见表6)。表明两指数适用空间计量方法进行模型估计。

(三)空间计量估计

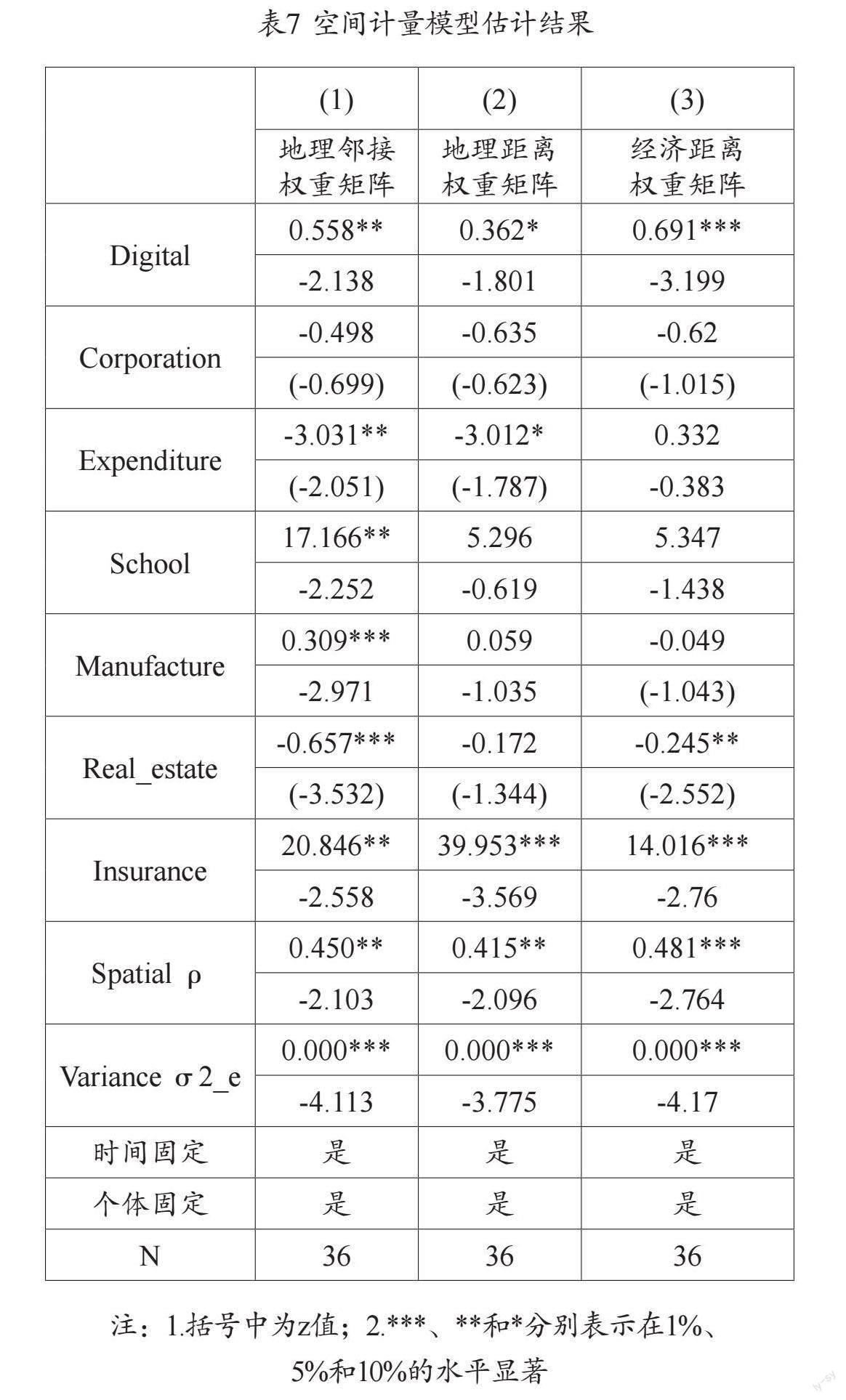

利用样本对数字发展对政策性融资担保行业可持续发展的影响进行空间计量估计(见表7)。根据Hausman检验结果,选择固定效应模型形式,固定个体(省份)和時间(年份)两因素。空间计量估计结果如表7所示,基于地理邻接、地理距离和经济距离三种权重矩阵的估计结果对应表中结果(1)、(2)和(3)。

在三种空间权重矩阵下,核心解释变量数据要素(Digital)的系数均显著为正,说明数据要素对政策性融资担保行业可持续发展具有正向影响。一般公共预算支出在国民经济总值占比(Expenditure)和房地产固投增速(Realestate)的系数显著为负,反映了如果地区经济无法摆脱对政府财政支出、房地产投资的过度依赖,将抵消政策性融资担保行业的正向作用,最终将反噬政策性融资担保行业赖以生存的经济土壤。保费收入国民经济占比(Insurance)、每10万高等教育人群占比(School)、制造业固定资产投资增速(Manufacture)显著为正,反映了金融环境的繁荣程度、教育水平和后续人才力量的储备积淀以及实体经济的发展都有利于政策性融资担保行业的可持续发展[9]。

五、结语

(一)警惕脱实向虚,为政策性融资担保行业的发展提供良性土壤

随着我国经济步入新常态,经济增速放缓,成本上升与创新力不足,导致实体经济利润率远低于虚拟经济利润,资本流向股市、债市和房地产市场,虚拟经济压过实体经济、金融自循环、空转等现象层出不穷。实体经济作为滋养政策性融资担保行业可持续发展的土壤,离不开“活水”。因此,政府需时刻警惕脱实向虚,贯彻实业强国,关注小微企业生存环境,为政策性融资担保行业的发展提供广阔的土壤。

(二)把握数据要素,为政策性融资担保行业的发展提供智慧支持

数据要素是数字经济的核心资源,也是繁荣实体经济的动力源。数据要素可以在流通中释放价值,赋能中孕育新的数据要素。“数据二十条”已在制度层面明确了数据要素市场的建设规范,强调了涉及金融领域的关键性条款,因此,政策性融资担保行业要把握数据要素的生产价值,积极完成数据化转型,深挖沉淀客户,加强与金融“朋友圈”的数据合作,打造信息共享的产业链条,共建智慧金融、智慧担保。

(三)提防“禀赋陷阱”,为政策性融资担保行业的发展提供内生动力

所谓的“禀赋陷阱”又指“荷兰病”,指代资源越充裕的地区,产业结构越单一。如果将政府投入视为一种资源禀赋的话,如若过度干预市场运转,势必会造成经济对财政的依赖,导致增长“惰性”。政策性融资担保行业的可持续发展离不开百花齐放的经济业态与齐头并进的产业格局,数字化是未来的新方向,数据要素也是决定未来的战略性资源,无序的财政投入不仅会对消费与投资领域产生挤出效应,也会间接抑制新兴产业的诞生。因此,政府要把握数据的要素属性,充分利用其“渗透效应”与“替代效应”,关注专精人才的培养,为政策性融资担保行业的发展提供源源不断的内生动力。

引用

[1]白钦先.中华金融辞库:政策性金融分卷[M].北京:中国金融出版社,1998.

[2]田天.信用担保理论、实践与创新[M].北京:北京师范大学出版社,2012.

[3]曹华政.破解我国小型微型企业融资困境的有效途径[J].浙江金融,2012(10):72-75.

[4]崔张利.信用担保管理概论[M].北京:经济科学出版社,2011.

[5]赵全厚,黄蓉.中小企业政策性融资担保国际经验借鉴[J].地方财政研究,2019(06):106-112.

[6]蔡跃洲,马文君.数据要素对高质量发展影响与数据流动制约[J].数量经济技术经济研究,2021,38(03):64-83.

[7]徐翔,厉克奥博,田晓轩.数据生产要素研究进展[J].经济学动态,2021(04):142-158.

[8]夏杰长.数据要素赋能我国实体经济高质量发展:理论机制和路径选择[J].江西社会科学,2023,43(07):84-96+207.

[9]田时中,许玉久,范宇翔.数据要素新动能对制造业高质量发展的影响研究[J].统计与信息论坛,2023,38(08):55-66.

作者单位:江苏省融资再担保有限责任公司

■ 责任编辑:韩 柏 蔺怀国