金融科技对企业盈余管理的影响检验

2024-04-08宋海涛杨忠海陆阳

宋海涛 杨忠海 陆阳

DOI:10.19641/j.cnki.42-1290/f.2024.05.011

【摘要】如何持续降低企业盈余管理以提高企业会计信息质量是实现经济发展的基础数据性问题。金融科技使传统金融服务业发生根本性变革, 有利地推动了实体企业发展, 那么, 金融科技能否降低企业盈余管理呢?本文以2011 ~ 2020年创业板上市公司为样本数据, 实证检验金融科技对企业盈余管理的抑制性作用。在采用工具变量、 双重差分及替换回归模型、 替换变量和增加金融发展水平控制变量等检验后, 结论依然稳健。机制检验表明, 金融科技通过微观公司治理完善、 中观融资约束缓解和分析师关注三个渠道作用于企业盈余管理。异质性分析表明, 内部控制强、 管理费用率低的企业以及非国有企业和地处东部沿海地区企业, 金融科技对企业盈余管理的抑制效果更加明显。因此, 应大力推动金融科技赋能金融机构, 以降低企业盈余管理水平, 从而促进企业提供高质量的会计信息, 最终实现国家经济的高质量发展。

【关键词】金融科技;盈余管理;公司治理;融资约束;分析师关注

【中图分类号】 F832 【文献标识码】A 【文章编号】1004-0994(2024)05-0074-10

一、 引言

持续提供高质量的会计信息是上市公司的责任与义务(唐松等,2020), 高质量的会计信息可以为利益相关者提供决策信息支持、 有利于社会资源合理配置(Dechow和Dichev,2002)以及推动经济高质量发展(王福胜等,2021)。但出于管理层私人利益最大化以及实现公司股票价格最大化需求(DeFond和Zhang,2014), 管理层偏好对会计准则灵活运用, 并借助会计信息不对称的窗口期, 实现对公司财务报告的修饰(Kothari和Mizik,2016)。由此看来, 以盈余管理为手段而披露的会计信息, 深深地刻上了公司私利的烙印, 再通过资本市场的信息传递功能, 使裹挟着各种利益诉求的不真实信息相互渗透、 扩散演变, 诱导利益相关者做出预期可能伤及自身的错误判断, 进而影响资本市场的健康发展。因此, 探讨如何降低企业盈余管理水平, 便成为研究公司财务的经典主题之一。智能化时代下, 科技创新成果第一时间迁移到金融领域, 金融与科技的完美结合, 可以发挥金融穿透式监管效能, 迫使企业提供高质量的会计信息, 从而有效降低资本市场上的信息不对称程度(Murinde等,2022)。

近年来, 数字技术的迭代更新赋能金融服务业的迅猛发展, 金融科技运用大数据、 人工智能、 区块链、 云计算、 移动互联等现代创新科技(Lim等,2010), 驱动金融普惠至广大而精深。信贷与支付是金融科技服务实体经济最多的两个领域, 信贷领域主要通过金融科技对客户资金流向、 信用状况、 还款能力、 产品市场信息等数据进行追踪与分析, 不仅在一定程度上缓解了资本市场上的信息不对称(方一卓等,2022), 而且在降低企业融资费用、 缓解企业融资约束等方面发挥出重要功能; 支付领域里广泛运用到金融科技进行便捷的消费支付, 在大幅度提升金融服务效率的同时, 能迅速吸纳长尾客户资金(Nelaturu等,2022), 进一步拓宽了实体企业的融资渠道。那么, 金融科技推动信息传递渠道的畅通, 能否有效规避管理层私利行为实施, 进而降低企业的盈余管理水平?金融科技作用于企业盈余管理的渠道机制又是什么?鲜有学者对该问题进行深入探究。面对国际国内不确定因素的双重疊加影响, 厘清二者之间的关系, 对于科技创新驱动金融服务实体经济发展、 提高企业信息披露质量、 降低企业盈余管理水平等方面具有重要的理论和现实意义。

金融科技主要通过“技术溢出效应”对传统金融机构的科技进行赋能, 实现对实体企业的影响(宋敏等,2021)。首先, 金融科技通过大数据、 云计算和人工智能, 进行滴管式精准放贷, 将社会资本合理化配置给短期利润低、 发展潜力大、 长期效益好的创新型企业; 其次, 金融科技拓宽金融服务渠道, 加快企业信贷审批流程, 提高企业贷款发放效率, 纾解企业融资难、 融资贵的困局; 最后, 金融科技面向业务场景的自我赋能, 实现与企业的实时交互, 预防资金流入投资风险大、 获利能力低的项目, 从而帮助企业更好地实现价值增值。综上分析, 通过金融科技构建起合作共赢的数字化金融新生态(Morgan,2022), 能有效提高企业信息透明度, 在一定程度上可以发挥出抑制企业盈余管理的作用。

创业板市场上以信息、 生物和新材料技术为代表的高新技术企业, 上市企业成立时间短、 市场潜力大、 发展前景好, 金融科技对企业赋能效果更加明显。有鉴于此, 本文以2011 ~ 2020年创业板上市公司为样本数据, 研究金融科技对企业盈余管理的影响, 依据《北京大学数字普惠金融指数(2011-2020)》, 参考Dechow和Dichev(2002)、 王福胜等(2021)的研究方法, 重新计算合成代表企业盈余管理的指标。实证研究结果表明, 金融科技发展能有效抑制企业盈余管理, 在缓解内生性问题和稳健性检验后, 主假设依然成立。进一步检验发现, 金融科技通过公司治理、 融资约束和分析师关注三个中介渠道对企业盈余管理产生作用。此外, 金融科技对内部控制水平高、 管理费用率低的企业以及非国有企业和东部地区企业的盈余管理抑制效果更加明显。

本文在理论研究上的边际贡献可能有: ①将金融科技的飞速发展与微观企业盈余管理联系起来, 剖析二者之间的关系, 从金融与科技融合发展视角拓展对企业盈余管理的认知, 丰富了因金融科技进步对微观企业财务信息披露“真实性”要求的影响因素。②智能化时代背景下, 探索金融科技发展传递至企业内部盈余管理的必然路径, 剖析金融科技抑制企业盈余管理的内外部因素, 并通过有效的实证手段进行检验。③基于我国经济发展现状, 及考虑微观企业异质性, 在促进科技赋能金融发展、 服务实体经济、 提高企业会计信息质量等方面提出建设性的意见。

二、 文献综述与研究假设

(一) 金融科技与盈余管理

金融科技(FinTech)一词最早出现于20世纪70年代, 代表金融(Financial)与技术(Technology)的协同融合, 原表示银行业务与计算机系统及科学管理的结合。近年来, 随着大数据、 云计算、 区块链、 智能投顾及物联网等现代信息技术的普及, 智能技术内嵌于金融活动各个环节, 扩充了金融服务岗位、 延展了金融内涵边界、 减小了传统金融风险(Gomber等,2018)。2016年, 金融稳定理事会(FSB)指出“金融科技是由科学技术驱动的金融创新, 旨在运用最新科技前沿创新金融产品、 业务流程、 运营模式等, 以实现通过金融创新推动经济发展提质增效的目的。”

盈余管理是在会计准则框架下, 管理者依据会计职业判断或者安排经营及财务活动以实现其盈余目标的一种经济行为(Dechow等,2010), 具体表现为应计盈余管理和真实盈余管理两种形式。对已有盈余管理影响因素的研究成果总结归纳, 从三个方面进行论述: ①环境因素。从宏观环境来看, 企业外部环境不确定性的增加导致了上市公司盈余管理程度的增加(黄孝武等,2021), 但随着银行业数字化程度的持续提升, 又迫使上市公司不断提高会计信息的披露质量, 从而能有效降低企业的盈余管理(孟庆斌和刘岚溪,2021)。②资本市场因素。对上市公司信息披露产生重要影响的萨班斯—奥克斯利(SOX)法案实施后, 公司盈余管理水平显著下降, 具体表现为应计盈余管理减少和真实盈余管理增加(Cohen等,2008), 但随着资本市场数字化信息环境不断改善, 又可以有效抑制企业真实盈余管理行为(彭雅哲和汪昌云,2022)。③技术因素。移动互联技术的发展, 因网络媒体报道而诱发的投资者异常关注, 对上市公司造成了较大的外部压力, 迫使管理层采取更多的盈余管理行为(王福胜等,2021)。此外, 金融关联(孟岩和周航,2018)、 科技创新(宋岩等,2017)、 公司的数字化运营水平(罗进辉和巫奕龙,2021)等技术创新均能显著抑制企业的盈余管理行为。

综上所述, 依据道德风险理论, 用户在第三方科技平台上的活动轨迹均以数据形式存储, 第三方科技平台再嵌入金融互联网生态系统, 并对海量非结构化数据进行识别, 筛选出所有的结构化金融数据, 据此进行用户画像, 从而约束企业管理层道德风险, 有效抑制因管理者为实现个人私利而进行的盈余管理行为; 基于委托代理理论, 金融科技能降低委托人、 债权人和代理人之间的信息不对称, 提高企业会计信息披露质量, 缓解企业融资约束, 进而实现降低企业盈余管理的目的。综合以上分析, 本文提出:

H1: 金融科技的纵深发展能抑制企业盈余管理。

(二) 金融科技影响盈余管理渠道机制分析

金融科技的本源是金融, 科技创新使金融服务更加便捷和流畅, 金融科技的迅速崛起有其自身的逻辑机制和影响渠道。本文以金融功能理论、 金融中介理论和金融创新理论为逻辑起点, 通过科技创新嵌入金融业全流程视角, 研究金融科技影响企业盈余管理的渠道机制。

1. 微观层面。基于金融功能理论的逻辑起点, 金融科技促进公司治理结构优化, 降低企业盈余管理水平。一方面, 有效管控金融风险倒逼公司治理结构优化。科技的迭代升级推动金融领域爆发式变革, 衍生出新的金融业态和金融风险(唐松等,2020), 倒逼上市公司治理结构优化; 另一方面, 要素最优配置要求从供给侧调整公司治理结构。物联网和移动互联主导的万物互联技术助力金融市场扩充服务边界(李春涛等,2020)、 激发经济主体潜在投融资需求、 从供给侧调整生产经营结构、 实现资源要素的最优配置。公司治理结构优化能够抑制企业进行盈余管理的行为, Klein(2002)研究发现, 董事会和审计委员会的独立性与盈余管理之间存在负相关关系, 特别是董事会和审计委员会由少数外部董事组成时, 效果更明显。可见, 金融科技通过公司治理结构优化降低了企业盈余管理水平。综合以上分析, 本文提出:

H2: 金融科技可以通过公司治理结构优化, 抑制企业盈余管理。

2. 中观层面。基于金融中介理论的逻辑起点, 金融科技可以缓解企业融资约束, 减少企业盈余管理动机。建立在现代信息技术基础上的金融科技可以为企业提供普惠精准的金融服务, 减少资本市场中的信息不对称和企业交易成本, 拓宽企业融资渠道, 进而降低企业盈余管理。第一, 金融科技降低了信息不对称程度。区块链技术在金融领域的应用, 使区块链上的每一笔数据均贴上不可伪造、 不可篡改的标签, 并具有可追溯和保护隐私的功能(Nelaturu等,2022), 金融系统运用数据挖掘技术, 可以全面捕捉企业的信用数据, 因此, 金融科技在一定程度上提高了资本市场信息披露的透明度。第二, 金融科技降低了企业融资成本。机器学习与大数据的结合使得金融机构可以自动评估企业信用等级, 大幅度降低供需两侧的金融信贷风险和边际成本。此外, 金融科技从资金供给侧技术创新出发, 精准衡量企业经营水平, 深度挖掘企业融资需求, 结合企业实际情况提供金融服务, 金融系统灵活多样的服务方式降低了企业融资成本(胡滨和任喜萍,2021)。第三, 金融科技拓宽了企业融资渠道。科技升级与普及降低了进入金融领域的门槛, 金融服务摆脱了传统物理网点的桎梏, 金融机构从业人员缩减、 固定资产投资与边际成本减少, 用户终端可以实时进行金融交易。由此可见, 金融科技扩展了金融服务的组织边界、 改变了金融运行模式, 连接起资金供给者和需求者。综合以上分析, 本文提出:

H3: 金融科技通过缓解融资约束抑制企业盈余管理。

基于金融创新理论的逻辑起点, 金融科技为分析师提供盈余数据, 降低企业盈余管理程度。金融科技是集大数据、 云计算、 区块链、 人工智能等底层技术, 金融公司、 银行系统、 科技公司等实体服务公司, 以及软件、 应用程序、 手机等终端消费环节组成的以技术创新为前提、 具有普惠金融特性的金融生态系统(Morgan,2022)。分析师作为资本市场中的信息中转站, 已成为连接企业和投资者的信息蓄水池。对于金融科技和数字化发展对分析师市场的影响, 学者们从不同角度进行了研究, 得出了不同的结论: 第一, 从信息市场供应角度看, 以中国金融科技企业和上市公司数据为样本, 实证研究发现金融科技平台的建立, 降低了分析师报道的市场份额, 即金融科技与分析师盈余预测之间产生替代效应(丁娜等,2020)。第二, 从市场效率角度看, 金融科技的发展为分析师提供了更加客观、 准确、 透明的交易数据, 再通过算法、 模型及云计算等技术预测出企业未来的盈余状况, 辅助分析师做出更精准的盈余预测(Allen等,2022)。此外, 分析師为了尽可能全面地掌握上市公司动态, 还会利用自身社会网络资源(刘亚辉等,2022)、 捕捉网络媒体信息(杨凡和张玉明,2020)等各种途径搜集信息, 以此来提高分析师对企业盈余预测的准确性。由此推测, 金融科技可以为分析师提供更加全面、 可靠的盈余数据, 有效降低企业盈余管理程度。综合以上分析, 本文提出:

H4: 金融科技通過分析师提供更精准的盈余信息抑制企业盈余管理。

三、 研究设计

(一) 样本选择

本文以我国创业板上市公司为研究对象, 选取2011 ~ 2020年的面板数据, 并对样本数据进行如下处理: ①剔除创业板上市公司中金融类、 房地产类企业; ②剔除ST、 PT类企业, 和资不抵债、 股票受中国证监会特别公告处理及主要变量缺失较多的公司样本数据; ③为防止离群值对实证结果的干扰, 对选取的全部连续变量进行双侧1%的缩尾处理。最终, 得到5393个公司—年度观测数据。上市公司财务数据来自CSMAR数据库, 区域发展指标来自《中国统计年鉴》, 金融科技计量选自《北京大学数字普惠金融指数(2011-2020)》中的省级及直辖市层面数据。

(二) 变量定义

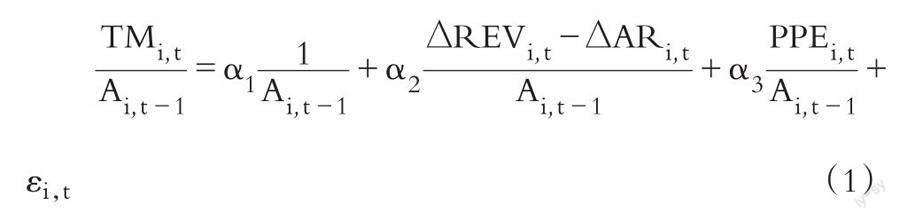

1. 被解释变量为盈余管理(EM)。借鉴Dechow和Dichev(2002)对传统的Jones模型进行修正的处理方法, 考虑针对收入确认的盈余管理模型作为测度上市公司盈余管理水平(EMi,t)的代理变量, 具体算法见式(1) ~ (3)。

首先, 按照中国证监会《上市公司行业分类指引》(2012年修订), 对全样本按行业进行分组, 依每一行业和会计年度, 运用回归模型(1)进行多元线性回归并得到对应的回归系数。

式中: TMi,t=NIi,t-CFOi,t, 表示总应计利润(指经营性应计利润); NIi,t表示净利润; CFOi,t表示经营活动现金流量; Ai,t-1表示公司i在t-1年年末的总资产; ?REVi,t表示第t年营业收入与第t-1年营业收入之差; ?ARi,t表示第t年应收账款与第t-1年应收账款之差; PPEi,t表示固定资产。

其次, 将模型(1)的回归系数代入模型(2), 得到各公司i在每一年及其所属行业的非操控性应计利润NEAi,t。

2. 解释变量为金融科技(Fintech)。依据《北京大学数字普惠金融指数(2011-2020)》, 该指标体系可以综合衡量一个地区金融科技总体发展水平(郭峰等,2020)。从时间序列上看, 指标体系中的数字化程度离散性较大, 且从数字化程度的省级横截面数据看, 构成该维度的二级指标计算结果, 会因区域经济发展不平衡而产生较大差异, 故本文选取金融科技总指数(Aggregate)、 金融科技覆盖广度(Breadth)和金融科技使用深度(Depth)三个指标分别计量金融科技变量。

3. 中介变量。

(1) 公司治理。借鉴吴永钢和蒋铭磊(2021)采用主成分分析法合成公司治理综合指数的方法, 选取高管持股比例、 两职合一、 董事会规模、 独立董事比例及股权集中度五个公司治理相关指标, 计算五个指标的主成分得分, 其中高管持股比例和股权集中度的载荷系数居前两位, 再分别用其比重作为权数进行加权平均, 并同新合成的公司治理最小值的绝对值相加, 最终计算出用以反映公司治理水平的综合指数(GCI)。

(2) 融资约束。综合利用公司各项财务指标来测度企业融资约束的指数主要有三种: SA指数、 KZ指数和WW指数, 其中, KZ指数和WW指数的计算选取了个别内生变量, 有可能造成结果偏误, 因此本文借鉴Hadlock和Pierce(2010)得到的计算公式SA=-0.737×Size+0.043×Size2-0.04×Age测度企业融资约束, 式中: Size表示企业某年总资产, Age表示企业从成立时起至观察年份的年龄。

(3) 分析师关注。用某年度内某公司被分析师跟踪分析的数量衡量分析师关注(Analyst), 该数据来自CSMAR数据库。

4. 控制变量。结合已有研究成果及本文研究对象的相关性, 具体控制变量选取如表1所示。

(三) 模型设定

参考Chen等(2022)、 李春涛等(2020)的研究模型, 本文构建主回归模型来反映金融科技对企业盈余管理的影响, 见模型(4):

EMi,t=β1+β2Fintechm,t+β3∑Controls+δi+∑Ind+∑Year+εi,t(4)

其中: EMi,t表示公司i第t年的盈余管理; Fintechm,t表示m省第t年的金融科技发展水平; ∑Controls表示所有控制变量; δi表示个体固定效应; ∑Ind和∑Year分别表示行业固定效应和年份固定效应; εi,t表示随机误差。

为进一步检验金融科技是否通过公司治理、 融资约束和分析师关注度三个不同层次对企业盈余管理产生影响, 本文借鉴唐松等(2020)、 温忠麟和叶宝娟(2014)的研究成果, 构建本文的渠道机制检验, 如模型(5) ~ (7):

EMi,t=φ1+φ2Fintechm,t+φ3∑Controls+∑Ind+∑Year+μi,t(5)

Mediatori,t=θ1+θ2Fintechm,t+θ3∑Controls+∑Ind+∑Year+τi,t(6)

EMi,t=ρ1+ρ2Mediatori,t+ρ3Fintechm,t+ρ4∑Controls+∑Ind+∑Year+γi,t(7)

其中: Mediatori,t代表本文选取的三个中介变量; μi,t、 τi,t、 γi,t分别表示随机误差; 其余项目同上说明。

四、 实证分析

(一) 描述性统计

根据表2的描述性统计结果, 盈余管理(EM)的均值为0.049, 中位数为0.032, 略低于A股主板上市企业的盈余管理平均水平, 标准差为0.056, 说明创业板上市企业之间的盈余管理差别较大。反映省级金融科技水平的三个变量, 最大值和最小值之间的差距较大, 反映出各地区金融科技水平参差不齐。中介变量中, 公司治理最小值为0.617, 最大值为3.573, 由此可知, 不同公司之间的治理水平差距较大; 分析师关注的标准差为9.075, 说明不同公司被分析师关注的次数存在较大差异, 有些公司甚至在一段时期内从未被分析师关注过。

(二) 实证检验结果

1. 基准回归。表2报告了金融科技总指数、 金融科技覆盖广度和金融科技使用深度对企业盈余管理的固定效应模型(4)的回归结果, 并且每一列均控制了行业和年份固定效应, 其中第(1)、 (3)、 (5)列仅以数字化程度作为控制变量, 第(2)、 (4)、 (6)列为本文选取的全部控制变量的回归结果。由表3可见, 在仅以数字化程度(Digital)作为控制变量的情况下, 金融科技总指数和金融科技覆盖广度的系数回归结果在5%的水平上显著为负, 金融科技使用深度的系数在1%的水平上显著为负; 在考虑全部控制变量的情况下, 金融科技的纵深发展对企业盈余管理均在5%的水平上显著为负, 这说明金融科技发展对企业盈余管理发挥了显著的抑制效应, H1得证。

2. 内生性问题。

(1) 工具变量(IV)法。为了克服因遗漏变量而导致的金融科技对企业盈余管理回归结果的测量误差问题, 借鉴金灿阳等(2022)的研究方法, 构建我国省域数字经济发展指数(Dige), 并作为本文解释变量金融科技的工具变量(IV)。中国省域数字经济发展指标体系包括数字基础设施、 数字创新、 政府数字治理、 产业数字化、 数字产业化等5个一级指标, 以及移动电话普及率、 互联网普及率、 R&D经费、 政府开放数据平台等20个二级指标, 可以有效避免遗漏变量问题。具体分析如下: ①相关性。通过文献归纳定性分析得出(Gomber等,2018;郭峰等,2020), 金融科技推动了数字经济的发展, 数字经济奠定了金融科技持续迭代创新的技术基础, 因此, 二者之间具有显著的相关性。②外生性。区域数字经济发展依托于数字设施投入和产业结构调整, 影响区域内企业的技术创新(唐松等,2020)和生产要素配置(宋敏等,2021), 进一步检验发现, 省域数字经济发展对企业盈余管理行为影响不显著。因此, 以省域数字经济发展指数作为工具变量满足相关性和外生性假设。工具变量法采用2SLS, 回归结果如表4所示。

表4第(1) ~ (3)列为第一阶段回归结果, IV对三个金融科技变量的影响均在1%的水平上显著, 说明数字经济发展水平与金融科技高度相关。第(4) ~ (6)列的第二阶段回归结果显示, 金融科技的系数均在1%的水平上显著为负, 说明缓解潜在内生性后, H1依然成立。

(2) 双重差分(DID)法。为进一步克服影响金融科技与企业盈余管理之间因果关系的其他因素和遗漏变量问题, 借鉴宋敏等(2021)的研究思路, 本文采用准自然试验中的双重差分法, 甄别二者因果关系。以2015年12月31日国务院印发的《推进普惠金融发展规划(2016-2020年)》作为外生冲击政策, 将全部样本数据依据固定资产占总资产的比重进行分组(钱雪松和方胜,2021), 将固定资产占比大于等于中位数的设定为实验组, 反之设定为控制组。运用控制行业固定效应和年度固定效应的双重差分模型进行实证研究, 建立DID模型如式(8):

EMi,t=ω1+ω2Treati×Postt+ω3∑Controls+∑Ind+∑Year+?i,t (8)

其中: Treati为实验组指示变量; Postt为时点指示变量, 样本观测值在2016年及以后取值为1, 否則取值为0; ?i,t表示随机误差; Treati×Postt的系数ω2记录跟踪政策变更的影响程度, 即DID效应; 其余项目同上说明。

表5第(1)列为仅控制行业和年份固定效应的回归结果, Treat×Post的系数估计值在5%的水平上显著为负; 第(2)列为引入主回归中宏观、 微观特征控制变量的实证检验, Treat×Post的系数在1%的水平上显著为负。综合实证分析可知, 《推进普惠金融发展规划(2016-2020年)》政策发布后, 随着金融科技的快速发展, 相比较于控制组样本, 创业板上市公司中固定资产占比较大企业的盈余管理行为受到显著抑制。

参考钱雪松和方胜(2021)的研究方法, 表5第(3)列为DID无偏估计假定的平行趋势检验, Treat与事前年份虚拟变量(Year2011 ~ Year2015)交乘项的系数均不显著, 表明在政策实施前, 实验组和控制组公司的盈余管理差异不显著, 符合DID平行趋势假定; Treat与事后年份虚拟变量(Year2016 ~ Year2020)的交乘项除2019年在1%的水平上显著为负外, 其余系数为负但均不显著, 这说明金融科技发展可以抑制企业盈余管理但具有一定的滞后性。

(三) 稳健性检验

1. 改变回归模型。本文计算的盈余管理数据在0处存在左归并, 且为正值连续分布变量, 借鉴唐松等(2020)的检验策略, 本文采用Tobit模型进行稳健性检验, 并使用聚类稳健标准误进行回归, 如表6第(1) ~ (3)列所示, 金融科技对企业盈余管理的影响均在5%的水平上显著负相关。同时, 控制变量中引入“行业×时间”的高阶联合固定效应, 回归结果如表6第(4) ~ (6)列所示, 金融科技依然与企业盈余管理显著负相关, H1得证。

2. 替换变量。

(1) 替换被解释变量。基于Jones(1991)的研究和Dechow等(1995)设计得到的修正的Jones模型, 计算不可操控性应计利润, 作为企业应计盈余管理程度的代理变量, 回归结果如表7第(1)列所示。金融科技在5%的水平上顯著抑制了企业盈余管理水平。参考已有研究成果(罗进辉和巫奕龙,2021; 莫冬燕等,2023), 计算企业真实盈余管理指标值, 并作为被解释变量, 由表7第(2)列可知, 金融科技在1%的水平上显著抑制了企业真实性盈余管理活动; 另外, 金融科技对企业盈余管理的影响可能存在滞后性, 表7第(3)列为滞后一期的企业盈余管理指标, 可以看出, 金融科技在1%的水平上显著降低了企业盈余管理。

(2) 替换解释变量。借鉴李春涛等(2020)的数据爬取技术, 通过技术分析手段, 选取48个能代表金融科技的关键词, 构建文本库, 运用网络爬虫技术, 爬取百度新闻高级检索页面的网页源代码并提取搜索结果数量。由于该指标存在大量数据, 且其分布存在右偏型, 因此, 对该指标取自然对数, 作为衡量金融科技发展水平的代理变量。由表7第(4)列所知, 金融科技在1%的水平上显著抑制了企业盈余管理水平。

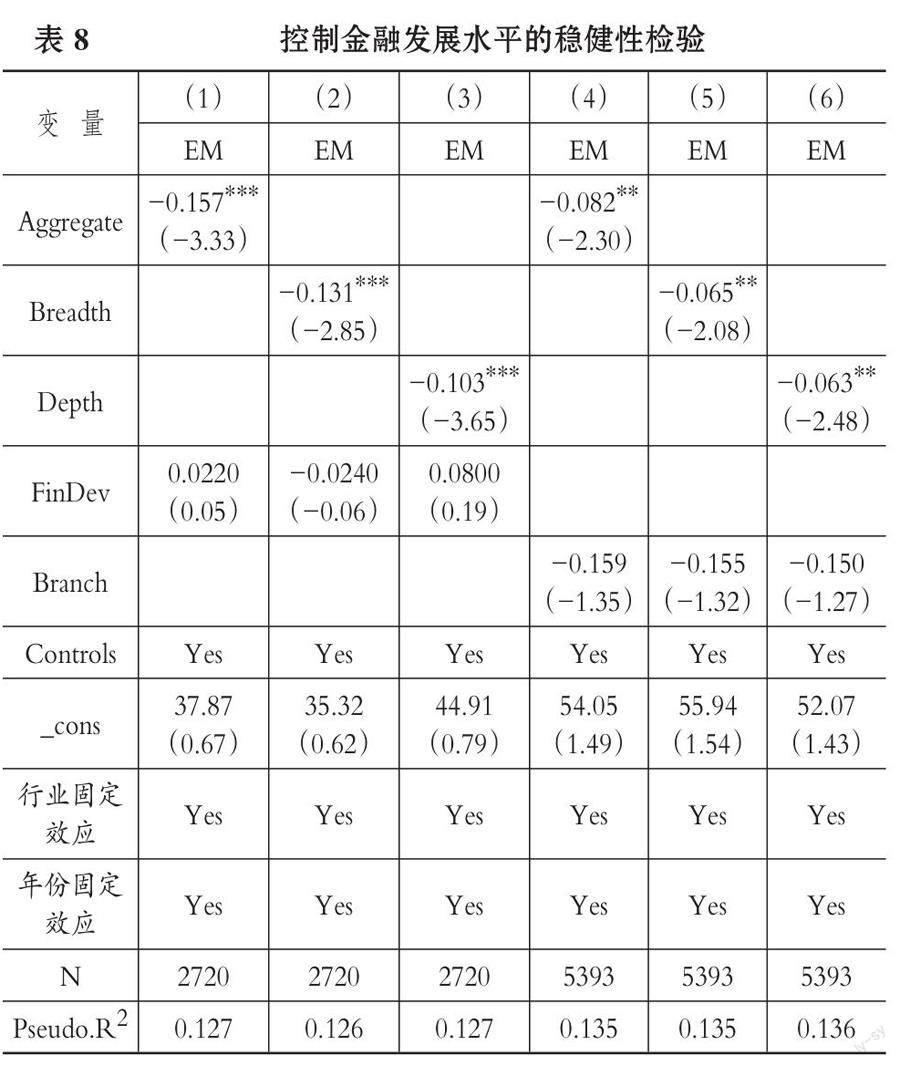

3. 控制金融发展水平。省域金融发展水平较高的地区, 有利于缓解企业融资困境, 降低企业融资成本, 从而减少企业盈余管理动机。因此, 企业盈余管理行为的减少有可能是区域金融发展水平提升的结果, 而不一定是金融科技发展抑制的。有鉴于此, 本文以樊纲金融市场化程度指数(FinDev)和每年度省域内创业板上市公司数量标准化后的各地区金融信息服务企业单位数量(Branch)作为测度金融发展水平的代理变量, 分别加入原有控制变量中进行回归。表8第(1) ~ (3)列为加入FinDev控制变量的回归结果, 同时考虑到2015年12月31日颁布的《推进普惠金融发展规划(2016-2020年)》和2020年突发公共事件, 剔除相关影响因素后, 选取2016 ~ 2019年的样本数据进行稳健性检验; 第(4) ~ (6)列为加入Branch控制变量的回归结果。由表8控制金融发展水平的稳健性检验回归结果可知, 无论是缩减样本期限, 还是控制不同金融发展水平的代理变量, 金融科技发展对创业板上市公司的盈余管理均具有显著的抑制性作用, 说明主回归结果是可靠的。

(四) 渠道机制检验

以上实证分析结果表明, 随着金融科技的发展, 企业盈余管理行为受到显著抑制, 但金融科技影响企业盈余管理机制的“黑箱”依然未能破解, 鉴于此, 本文尝试以微观层面的金融功能观、 中观层面的金融中介观和金融创新观作为理论检验的逻辑起点, 利用模型(5) ~ (7)深入探究金融科技影响企业盈余管理的渠道机制。

1. 金融科技、 公司治理与企业盈余管理。微观层面的金融功能观认为, 金融机构竞争变革和金融产品创新演化促使金融功能迭代升级(Gomber等,2018), 金融功能边界的逐级扩展, 使得金融科技成为金融服务实体经济的新途径。企业通过金融科技平台实时捕捉市场需求变化, 辅助企业快速精准做出生产经营决策并适时调整产品生产结构, 公开透明的信息流、 物流和资本流以及供给侧结构性改革, 使得企业利益相关者获取信息更加便捷, 参与公司治理的机会更多。为了满足利益相关方的诉求, 企业需及时调整治理结构, 而完善的治理结构将直接影响企业盈余管理水平(袁蓉丽等,2021)。本文检验了公司治理在金融科技和企业盈余管理之间的中介效应, 回归结果表明, 金融科技显著促进了公司治理结构的调整, 并且公司治理均在5%的水平上显著抑制了企业盈余管理, 说明微观层面的公司治理在金融科技和企业盈余管理间发挥了中介效应。

2. 金融科技、 融资约束与企业盈余管理。中观层面的金融中介观认为, 降低企业信息不对称程度、 融资成本以及拓宽企业融资渠道并最终实现企业价值增值, 是金融中介观核心理论(Gabor和Brooks,2017)。金融科技减小了数字鸿沟, 降低了金融机构服务门槛和成本, 实现精准式滴灌助企纾困, 金融科技使金融真正做到普惠民生。金融科技有利于缓解企业融资约束, 企业不用再为满足资本市场预期而采取盈余管理活动(Palumbo和Rosati,2022)。据此推测, 中观层面的融资约束在金融科技和企业盈余管理间发挥中介效应。融资约束作为中介变量的实证回归结果显示, 金融科技显著降低了企业外部融资约束, 融资约束对企业盈余管理的回归系数显著为负, 说明金融科技通过缓释融资约束有效抑制了企业盈余管理动机, 即融资约束在金融科技和企业盈余管理间发挥了中介效应。

3. 金融科技、 分析师关注与企业盈余管理。中观层面的金融创新观认为, 依托技术创新的特色化金融产品和服务, 能深度挖掘客户需求缺口, 并通过海量数据为客户价值创造提供信息支持(Chen等,2022)。金融科技汇集海量金融数据、 构建金融风险防范模型及运用人工智能算法, 为企业利益相关者正确决策及降低风险程度提供决策有用信息, 同时金融还可以甄别高风险交易、 智能测度金融异常活动, 发挥金融交易全流程监管优势, 从而有效提升金融监管效率。分析师关注是企业外部治理机制之一, 作为资本市场中重要的风险监管者和信息收集者, 分析师在金融科技和企业盈余管理间发挥中介效应。由分析师关注的渠道机制回归结果可知, 金融科技显著提高了分析师关注质量, 分析师关注对企业盈余管理的回归系数显著为负, 说明金融科技通过分析师关注降低了企业盈余管理程度。

(五) 异质性分析

1. 企业异质性。一是内部控制。高质量的内部控制能够抑制企业应计盈余管理(刘斌等,2021), 这在理论界和实务界已得到公认。研究金融科技对企业盈余管理的影响, 可以按照企业内部控制程度分组进行检验。本文依据迪博(DIB)内部控制与风险管理数据库发布的内部控制指数(ICE), 以该指数的67%和33%分位数为门限, 将样本数据分为强内部控制组和弱内部控制组, 并将内部控制指数作为控制变量, 重新分组进行实证检验, 回归结果如表第9(1) ~ (2)列所示。由结果可知, 在强内部控制组中, 金融科技在5%的水平上显著抑制企业盈余管理, 但对于弱内部控制组而言, 金融科技对企业盈余管理的影响不显著。

二是管理费用率。管理费用是在生产经营管理过程中发生的非生产經营消耗, 企业发生管理费用金额的多少能够反映企业经营管理水平的高低。管理费用率是一定期间的管理费用和营业收入的比率, 说明企业1元钱收入中管理费用支出所占的比例。以管理费用率的50%分位数作为分组依据, 小于50%分位数的为低管理费用率组, 大于50%分位数的为高管理费用率组, 金融科技对企业盈余管理影响的管理费用率异质性分组回归结果如表9第(3) ~ (4)列所示。由此可见, 低管理费用率组的金融科技显著抑制企业盈余管理, 而在高管理费用率组中该影响不显著。

三是企业产权。我国国有企业凭借独特的“自然禀赋”而拥有较强的融投资能力, 而对于中小民营企业特别是科技型民营企业来说, 却因其承担较高创新风险, 时常面临融资困境。如上文实证分析结果, 金融科技通过缓解融资约束而抑制了企业盈余管理。那么, 金融科技对不同产权性质企业的盈余管理又能产生怎样的抑制效果呢?由表9第(5) ~ (6)列可知, 金融科技对非国有企业盈余管理的抑制效应在5%的水平上显著, 而对国有企业盈余管理的影响不显著。这表明, 金融科技通过纾解非国有企业的融资约束降低了企业盈余管理动机和行为。

2. 区域异质性。地区间经济发展不均衡, 一直是我国政府着力解决的经济发展问题之一。不同地区经济发展水平、 金融科技发展程度及智能科技基础设施存在明显差异, 为进一步考察区域金融科技对企业盈余管理影响的异质性, 本文将全部样本划分为东部、 中部和西部三个地区, 并对子样本进行回归。由实证回归结果(见表10)可知, 东部地区子样本为4281个, 占全部样本数的79.38%, 说明东部地区聚集了创业板大部分上市公司, 从回归结果来看, 东部地区的金融科技对企业盈余管理的影响在1%的水平上显著为负, 说明东部地区高水平的金融科技极大地抑制了企业盈余管理; 中部地区和西部地区金融科技对企业盈余管理的异质性检验回归结果并不显著, 说明中西部地区受经济发展水平所限, 金融科技程度较低, 对企业盈余管理暂时没有发挥出应有的抑制性作用。

五、 研究结论与启示

(一) 研究结论

金融与科技的深度融合, 构建起能够支撑实体经济发展的强大的金融生态系统, 已成为推动我国经济高质量发展的重要引擎。本文借助2011 ~ 2020年创业板上市公司面板数据, 就金融科技对企业盈余管理的影响效应、 渠道机制和异质性展开研究, 主要得出如下结论: 第一, 金融科技的纵深发展显著抑制了企业的盈余管理, 在缓解内生性问题以及替换回归模型、 控制金融发展水平、 缩减样本期限等稳健性检验后, 该结论依然成立。第二, 渠道机制检验表明, 金融科技通过微观促进公司治理结构完善、 中观缓解融资约束、 辅助分析师预测三个渠道抑制企业盈余管理。第三, 异质性分析结论得出, 在内部控制程度高、 管理费用率低的企业, 以及非国有企业和处于我国东部地区的企业, 金融科技对企业盈余管理的抑制效果更加显著。

(二) 启示

本文研究结论对加快我国金融科技发展、 降低企业盈余管理水平、 提升会计信息披露质量以及保护利益相关者权益、 促进区域均衡发展和推动国家经济高质量发展等方面具有一定的启示。

第一, 加大科技赋能金融服务力度, 提升金融穿透式监管能力。从政策层面引导和支持先进科技赋能金融服务体系, 用科技推动金融供给侧结构性改革, 助力金融科技与资本市场深度融合, 从技术发展层面创新和融合先进技术以重构移动支付架构体系, 制定标准的条码支付互联互通, 探索人脸识别支付技术的安全应用, 实现支付工具安全与便捷的有效统一。加强人工智能、 区块链、 云计算的技术在金融监管领域的应用, 健全数字化规则库, 对资金流向进行全流程监管, 通过系统接口精准传输至金融监管中心, 满足金融监管要求。

第二, 提升金融科技服务实体经济的力度, 抑制企业盈余管理。科技在金融领域的拓展与融合, 最根本的目的在于服务于实体经济的健康发展。为防止企业出现脱实向虚、 资金空转等问题提供决策支持, 具体举措如下: 一是提升金融服务效率, 助推企业治理结构完善。构建金融综合服务平台, 缩减金融业务办理时间, 提升服务客户识别效率, 通过金融科技为企业提供更多的产品、 市场、 资本、 人才等信息, 积极参与企业治理结构调整, 为企业健康、 平稳、 有序地开展生产活动提供信息支持。二是通过金融科技创新丰富企业融资渠道。创新互联网金融资源, 增强线上金融服务能力, 继续发挥线下金融服务优势, 构建线上线下良性互补的投融资经营发展模式, 给予金融科技企业政策优惠, 鼓励金融科技企业参与企业层面的金融开发与应用, 以丰富非金融类企业的融资渠道。三是调整金融产品供给侧, 助力分析师精准预测。利用大数据、 物联网、 人工智能等技术分析客户特征, 满足不同客户的个性化需求, 通过提升金融科技数据处理、 分析与预测能力, 为客户提供简单易懂的金融产品与服务, 满足不同用户的差异化风险偏好, 通过对金融产品供给侧数据信息的抓取, 辅助分析师对企业盈余进行预测, 以提高分析师预测的精准性。

第三, 提高企业会计信息质量, 协同推进区域经济高质量发展。金融科技抑制企业盈余管理的最终目的是提高企业披露会计信息的质量, 高质量的企业会计信息不仅能有效保护相关者利益, 而且是企业优化资源配置、 提高企业核心竞争力和创新能力的成果展示。现阶段, 政府应着力推进中西部地区金融科技的基础设施建设、 加强对国有企业数字化转型的投入、 加大对内部控制较弱企业和管理费用较高企业的监管力度, 这些措施对于促进区域经济发展及推动国家经济高质量发展等方面均具有十分重要的战略意义。

【 主 要 参 考 文 献 】

丁娜,金婧,田轩.金融科技与分析师市场[ J].经济研究,2020(9):74 ~ 89.

方一卓,强国令,李钰燕.金融科技与制造业企业创新[ J].产经评论,2022(3):110 ~ 126.

郭峰,王靖一,王芳,孔涛,张勋,程志云.测度中国数字普惠金融发展:指数编制与空间特征[ J].经济学(季刊),2020(4):1401 ~ 1418.

胡滨,任喜萍.金融科技发展:特征、挑战与监管策略[ J].改革,2021(9):82 ~ 90.

黄孝武,任亚奇,余杰.宏观经济不确定性与上市公司盈余管理——来自上市公司的经验分析[ J].统计与决策,2021(1):174 ~ 177.

金灿阳,徐蔼婷,邱可阳.中国省域数字经济发展水平测度及其空间关联研究[ J].统计与信息论坛,2022(6):11 ~ 21.

罗进辉,巫奕龙.数字化运营水平与真实盈余管理[ J].管理科学,2021(4):3 ~ 18.

孟庆斌,刘岚溪.商业银行竞争与公司盈余管理[ J].经济理论与经济管理,2021(5):32 ~ 47.

孟岩,周航.金融关联对上市公司盈余管理的影响研究——代理成本的中介作用[ J].贵州财经大学学报,2018(1):47 ~ 56.

莫冬燕,陈如意,方芳,张锦华.大数据技术、企业动态能力与真实活动盈余管理[ J].证券市场导报,2023(3):35 ~ 45.

彭雅哲,汪昌云.资本市场开放与企业真实盈余管理——基于“陆港通”的经验证据[ J].经济管理,2022(1):176 ~ 191.

钱雪松,方胜.《物权法》出台、融资约束与民营企业投资效率——基于双重差分法的经验分析[ J].经济学(季刊),2021(2):713 ~ 732.

宋敏,周鹏,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角[ J].中国工业经济,2021(4):138 ~ 155.

宋岩,滕萍萍,秦昌才.企业社会责任与盈余管理:基于中国沪深股市A股制造业上市公司的实证研究[ J].中国管理科学,2017(5):187 ~ 196.

王福勝,王也,刘仕煜.网络媒体报道对盈余管理的影响研究——基于投资者异常关注视角的考察[ J].南开管理评论,2021(5):116 ~ 129.

温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

杨凡,张玉明.网络媒介、互动式信息披露与分析师行为——来自“上证e互动”的证据[ J].山西财经大学学报,2020(11):113 ~ 126.

袁蓉丽,李瑞敬,孙健.董事的信息技术背景能抑制盈余管理吗[ J].南开管理评论,2021(3):139 ~ 151.

李春涛,闫续文,宋敏,杨威.金融科技与企业创新——新三板上市公司的证据[ J].中国工业经济,2020(1):81 ~ 98.

刘斌,李延喜,迟健心.内部控制意愿、内部控制水平与盈余管理方式——基于文本分析与机器学习的计量方法[ J].科研管理,2021(9):166 ~ 174.

唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[ J].管理世界,2020(5):52 ~ 66.

吴永钢,蒋铭磊.经济政策不确定性、公司治理水平与房企去杠杆[ J].南开学报(哲学社会科学版),2021(5):82 ~ 96.

Cohen D. A., A. Dey T. Z. Lys. Real and Accrual-Based Earnings Management in the Pre- And Post-Sarbanes-Oxley Periods[ J]. Accounting Review, 2008(83):757 ~ 787.

Dechow M. P., R.. Sloan G., A. Sweeney P.. Detecting Earnings Management[ J]. Accounting Review,1995(70):193 ~ 225.

Dechow P. M., I. D. Dichev. The Quality of Accruals and Earnings: The Role of Accrual Estimation Errors[ J]. Accounting Review,2002(77):35 ~ 59.

Dechow P., W. L. Ge, C. Schrand. Understanding Earnings Quality: A Review of the Proxies, their Determinants and their Consequences[ J]. Journal of Accounting & Economics,2010(50):344 ~ 401.

DeFond, M., J. Zhang. A Review of Archival Auditing Research[ J]. Journal of Accounting & Economics,2014(58):275 ~ 326.

Gabor D., S. Brooks. The Digital Revolution in Financial Inclusion: International Development in the Fintech Era[ J]. New Political Economy,2017(22):423 ~ 436.

Gomber P., R. J. Kauffman, C. Parker, B. W. Weber. On the Fintech Revolution: Interpreting the Forces of Innovation, Disruption, and Transformation in Financial Services[ J]. Journal of Management Information Systems,2018(35):220 ~ 265.

Hadlock C. J., J. R. Pierce. New Evidence on Measuring Financial Constraints: Moving Beyond the Kz Index[ J]. Review of Financial Studies,2010(23):1909 ~ 1940.

Jones J. J.. Earnings Management During Import Relief Investigation[ J]. Journal of Accounting Research,1991(29):193 ~ 228.

Klein A.. Audit Committee, Board of Director Characteristics, and Earnings Management[ J]. Journal of Accounting and Economics,2002(33):375 ~ 400.

Kothari S. P., N. Mizik S.. Roychowdhury. Managing for the Moment: The Role of Earnings Management Via Real Activities Versus Accruals in Seo Valuation[ J]. Accounting Review,2016(91):559 ~ 586.

Lim D., E. A. Morse, R. K. Mitchell, K. K. Seawright. Institutional Environment and Entrepreneurial Cognitions: A Comparative Business Systems Perspective[ J]. Entrepreneurship Theory and Practice,2010(34):491 ~ 516.

Morgan P. J.. Fintech and Financial Inclusion in Southeast Asia and India[ J].Asian Economic Policy Review,2022(17):183 ~ 208.

(責任编辑·校对: 刘钰莹 罗萍)

【基金项目】黑龙江省哲学社会科学规划项目“习近平总书记重要讲话重要指示精神研究专项”(项目编号:23XZT022)

【作者单位】1.哈尔滨金融学院管理会计研究中心, 哈尔滨 150030;2.哈尔滨工程大学经济管理学院, 哈尔滨 150001;3.哈尔滨商业大学会

计学院, 哈尔滨 150028