实现中国式现代化的地方财政支出需求展望

2024-04-03李冰冰

李 冰 冰

一、引言

党的二十大报告提出了实现中国式现代化的战略目标和要求,到2035年中国将基本实现社会主义现代化,届时人均GDP将达到中等发达国家水平,科技领域实现高水平自立自强,建成现代化经济体系,基本公共服务实现均等化,全体人民共同富裕取得更为明显的实质性进展。

实现中国式现代化需要强有力的财政支持,在2035年的战略目标体系中,增强科技实力、建设现代化经济体系、实现基本公共服务均等化几方面均与财政支出紧密相关。在科技支出方面,当前中国的财政性科技经费占比已处于较高水平。在经济体系建设方面,中国经济建设性财政支出占GDP比重高于OECD国家,这受到基础设施建设高峰期的影响,预期未来经济建设性支出将逐步回归常态化水平,占比将明显下降。但是在基本公共服务均等化和实现共同富裕方面,中国社会福利性财政支出占GDP比重明显低于OECD国家,预期未来将逐步提高,这也是中国式现代化战略目标实现面临的最主要财政压力。

本文对2035年实现中国式现代化对地方财政支出的需求进行了展望。公共教育支出、公共医疗卫生支出、公共养老金支出占到社会福利性公共支出的90%以上,是基本公共服务的最主要部分,也是本文关注的重点。本文测算了2035年地方财政在教育、医疗卫生和养老金方面的支出,测算基本思路如下:首先对照OECD国家的基本公共服务标准,根据实现中国式现代化所达到的经济发展水平、共同富裕下的基本公共服务均等化目标,结合人口变动趋势和中国的国情,测算2035年全国层面教育、医疗卫生和养老金的公共支出需求;然后根据当前中央和地方在教育、医疗卫生和养老金领域的财政事权和支出责任划分,测算2035年这三个领域公共支出中需要地方承担的规模。

目前,公共教育、公共医疗卫生、公共养老金领域的财政支出仍然以地方支出为主。虽然职工基本养老保险2022年开始全国统筹,但制度设计上仍然建立中央和地方分责机制,强调压实地方主体责任。当前这些领域的服务水平与OECD国家差距仍然较大,实现中国式现代化需要持续加强这三个公共服务领域的支出,预计2035年地方财政承担的支出将增加,尤其是公共医疗卫生和养老金支出将大幅增加。

二、实现中国式现代化的财政支出需求

本文将中国财政支出的四本账预算进行加总,计算全口径财政支出,并将全口径财政支出根据国际可比原则按照功能分类方法分为经济建设性支出、社会福利性支出、基本政府职能支出三大类。根据IMF政府支出功能分类,本文将一般公共服务支出、国防支出、公共秩序和安全、环境保护划为基本政府职能支出,将经济事务支出、住房和社区支出划为经济建设性支出,将教育支出、卫生支出、娱乐文化和宗教支出、社会保护支出划为社会福利性支出。在将中国的财政支出进行划分时也遵循以上原则,具体分类方法参见汪德华和李冰冰(2023)工作论文(1)参见汪德华、李冰冰:《从单峰到双峰——1953—2019年中国财政支出结构大转型》,工作论文2023年。。

2007—2019年,中国全口径财政支出占GDP的比重持续上升,从2007年的27.83%上升到2019年的37.79%,其中在2009年有一个短暂跳跃。具体来讲,经济建设性支出占比在2007—2011年间超过其他两类支出,其中2009年有短暂大幅提升。2018年之后中国的经济建设性支出占比有下降趋势,到2019年降为13.58%。社会福利性支出占比持续上升,2012年开始超过经济建设性支出,成为最大的支出项目,2019年社会福利性支出占GDP比重达到16.21%,较经济建设性支出占比高出2.62个百分点。基本政府职能支出占比相对稳定,2007—2019年间稳定在7.5%左右。

为了展望2035年的财政支出,本文比较了OECD国家的支出结构。根据党的二十大报告提出的2035年人均国内生产总值达到中等发达国家水平目标,首先挑选当前达到中等发达国家水平的OECD国家。中等发达国家水平的标准大约是人均GDP达到23000美元,由于可得数据中目前人均GDP在23000美元的国家数量很少(2)根据世界银行WDI2020数据库,2019年人均GDP在20000~25000美元的国家仅有7个。,考虑到数据可及性,将OECD国家中人均GDP排名后40%的国家作为对照国家(3)这些国家包括哥伦比亚、土耳其、墨西哥、哥斯达黎加、波兰、智利、匈牙利、拉脱维亚、立陶宛、斯洛伐克、希腊、捷克、爱沙尼亚、葡萄牙、斯洛文尼亚。,他们的人均GDP水平在6600~26000美元之间。同时也对比了OECD全部国家的平均值以及美国、英国、法国等其他大国。OECD国家支出数据来自IMF政府财政统计。

中国全口径财政支出占GDP的比重较OECD后40%国家平均值低2.7个百分点,比OECD所有国家的平均值低4.5个百分点。中国经济建设性支出占GDP的比重远高于OECD国家,2019年中国经济建设性支出占GDP的比重为13.58%,而OECD后40%国家平均值仅为1.27%,OECD全部国家平均值为1.22%。中国的经济建设性支出占比较高,与中国特殊的国情和发展阶段有关,作为发展中国家,中国需要投入更多的财政支出进行大规模基础设施建设和促进经济发展,同时,中国特殊的制度体系进一步加剧了这一趋势。

中国的社会福利性支出占GDP的比重与OECD国家相比差距较大,较OECD后40%国家平均值低9.31个百分点,较OECD全部国家的平均值低11.77个百分点。尽管中国自2012年以来在推进基本公共服务均等化、促进基本公共服务向农村人口、流动人口和低收入家庭延伸方面取得了很大进展,社会福利性支出的占比也不断增长,但与OECD国家的差距仍然很大。考虑到当前不同群体之间享受的基本公共服务水平仍然不均衡以及未来日益加剧的老龄化问题,为实现中国式现代化和基本公共服务均等化,预计中国的社会福利性支出占比将持续上升。

三、中国式现代化目标下重点领域的财政支出展望

教育、医疗卫生和养老金是公共服务支出最主要方面,也是未来实现中国式现代化战略目标财政支出面临的重要挑战。研究分析了当前教育、医疗卫生和养老金三个公共服务领域的现状及与OECD国家的对比,并对2035年三大类基本公共服务支出需求进行了预测。

(一)教育支出展望

我国财政性教育经费占GDP的比重约为4%,接近于OECD国家的平均水平。但是从生均经费来看,我国各个教育阶段的生均经费均明显低于对照国家,更低于美国、英国等大国。中国高等教育阶段的生均经费支出是OECD后40%国家平均值的79%,是OECD全部国家平均值的51%;但小学和初中教育阶段生均经费支出仅分别为OECD后40%国家平均值的43.7%和56.3%,为OECD全部国家平均值的31.2%和37.9%。

从入学率来看,根据2020年人口普查数据,义务教育阶段的入学率已经接近于100%,18岁人口高中阶段的入学率(4)这里入学率指18岁人口中正在接受高中教育或已经接受完高中教育的比例,这一概念与教育部《全国教育事业发展统计公报》中公布的毛入学率概念不同,教育部公布的高中阶段毛入学率达到91%以上,其指的是高中阶段在校生(不考虑年龄)占15~17岁年龄组人口数的百分比。达到80%。高等教育扩张很快,2020年20岁人口高等教育的入学率为58.5%,较2010年增长了31.28个百分点,已经超过OECD国家的平均水平。但是不同地区人口的高等教育入学率存在显著差异,中国城市地区、镇和农村地区20岁人口的高等教育入学率分别为72%、55.5%和32.32%。

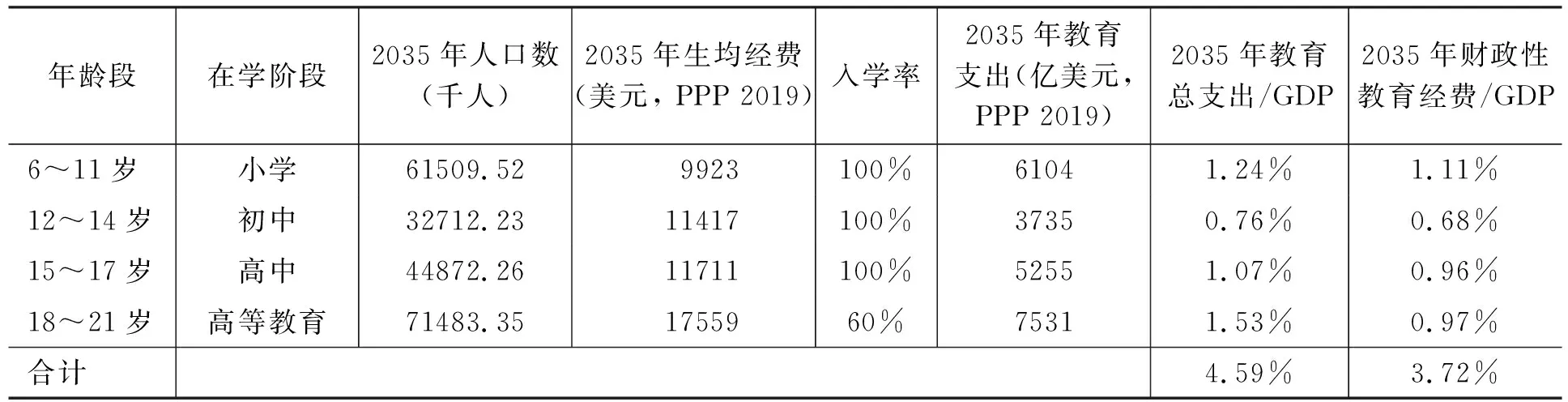

根据联合国人口预测数据和OECD国家的生均经费标准,本文测算了中国2035年的教育支出。根据联合国的人口预测数据(World Population Prospects 2022),中国6~11岁、12~14岁、15~17岁、18~21岁人口到2035年分别约为6151万、3271万、4487万、7148万人,较2020年人口普查数据相比,6~11岁、12~14岁人口分别减少4723万人、1750万人,15~17岁、18~21岁人口分别增加60万人、1457万人。

假设初等教育和中等教育的入学率分别达到100%,18~21岁人口高等教育入学率为60%,同时假设生均经费支出按照OECD全部国家的平均水平执行。根据当前的教育经费来源情况,假设2035年中等教育和初等教育的教育经费中90%来自财政性经费,高等教育经费中63.27%来自财政性经费,那么预计2035年中国小学到高等教育阶段的财政性教育经费支出占GDP的比重将达到3.72%,较2019年提高0.06个百分点。其中,小学和初中阶段教育的财政性经费支出占GDP比重将减少0.2和0.14个百分点,这主要是因为这两个教育阶段学龄人口的减少导致,高中和高等教育阶段的财政性教育经费占GDP比重将分别增长0.3和0.1个百分点(详见下页表1)。

表1 2035年教育支出预测

(二)医疗卫生支出展望

中国在医疗卫生公共服务方面与OECD国家差距较大。2018年中国的医疗卫生公共支出占GDP的比重为2.9%,较OECD后40%国家均值低1.8个百分点,较OECD国家均值低6.2个百分点。如果与美国、法国、日本、德国等OECD富裕国家比较,这一差距更大。中国每千人口执业医生数、每千人口执业护士数分别为2、2.7,OECD后40%国家这两项指标的均值分别为3.3、5.1,OECD全部国家这两项指标的均值分别为3.5、8.8,中国与OECD国家差距较大。在人均医疗卫生公共支出上,中国仅为OECD后40%国家平均值的28%,为OECD全部国家平均值的13%。实现中国式现代化目标需要分配更多的经费来建设医疗卫生公共服务体系。

预测2035年医疗卫生公共支出规模时,考虑了三种情形。第一种情形假设人均医疗卫生公共支出按照OECD后40%国家平均水平执行,第二种情形假设人均医疗卫生公共支出按照OECD全部国家平均水平执行,第三种情形根据全部国家历史发展规律预测。由于医疗卫生公共支出与一国的人口结构和经济发展水平密切相关,第三种情形下将IMF政府财政统计中的医疗卫生公共支出数据与世界银行WDI数据库中的人口结构和人均GDP数据进行匹配,生成了1995年以来67个国家的数据集,然后用医疗卫生公共支出占GDP的比重对65岁以上人口占比和人均GDP对数进行OLS回归,结果发现,一国的65岁以上人口占比每增加1个百分点,医疗卫生公共支出占GDP的比重增长0.2个百分点。一国人均GDP每增长1%,医疗卫生公共支出占GDP的比重增长0.65个百分点。

预测结果显示:如果按照情形1,则2035年医疗卫生公共支出总额占GDP的比重为4.05%,较2018年增长1.15个百分点;如果按照情形2,则2035年医疗卫生公共支出总额占GDP的比重为8.63%,较2018年增长5.73个百分点;如果按照情形3,假设中国的公共卫生支出遵循其他国家的发展规律,那么到2035年中国的公共卫生支出占GDP的比重将达到5.41%,较2018年增长2.51个百分点(5)根据联合国2022年世界人口展望的预测,2035年中国65岁以上人口占比将达到22.52%,较2019年增长9.92个百分点。假设2035年中国人均GDP达到23000美元。,届时中国人均医疗卫生公共支出水平将高于OECD后40%国家平均水平,达到OECD全部国家平均水平的62.7%。

(三)养老金支出展望

中国的社会养老保险体系包括企业职工基本养老保险、机关事业单位基本养老保险(6)虽然2015年机关事业单位基本养老保险与企业职工基本养老保险进行合并,但仍然分账管理。和城乡居民基本养老保险。前两项社会保险是强制性的,最后一项由居民自愿参加。到2021年,企业职工基本养老保险参加人数为42228万,机关事业单位基本养老保险参加人数为5846万,城乡居民养老保险参加人数为54797万。

三类保险体系的养老金替代率差异很大。2021年,机关事业单位基本养老保险养老金待遇水平大约为非私营单位工人平均工资的72.8%,但企业职工基本养老保险养老金待遇水平仅为非私营单位工人平均工资的34.22%,是私营单位工人平均工资的58.15%。而城乡居民基本养老保险的待遇水平则更低,仅为非私营单位工人平均工资的2.14%,为私营单位工人平均工资的3.64%,占农村居民人均可支配收入的12%。中国机关事业单位的养老金替代率远高于其他两类保险,也远高于OECD国家均值(约50%)。此外,中国职工的退休年龄、养老保险领取待遇的年龄也低于OECD国家。

在对2035年中国养老金支出测算时,涉及的关键参数设定如下。首先,养老金待遇替代率上,假设企业职工基本养老保险和机关事业单位养老保险体系的养老金替代率都为50%,城乡居民基本养老保险的养老金替代率为社会平均工资的20%。社会平均工资的预测假设平均工资增长速度与GDP增长速度相同。其次,领取待遇人数的估算上,基础数据来自联合国的人口预测数据(2022),同时考虑了可能推行的延迟退休年龄政策。假设企业职工养老保险参保缴费人数占城镇劳动年龄人口的比重在当前基础上每年提升0.25个百分点,到2035年达到71.59%,并假设职工基本养老保险体系内抚养比按照总人口抚养比的变动趋势增长。假设60岁以上且没有参加职工基本养老保险体系的居民都参加城乡居民基本养老保险。最后,缴费率设定上,假设2035年企业职工养老保险缴费率为社会平均工资的18%,假设城乡居民养老保险人均缴费水平保持与GDP增速同步。

最终推算得到的职工基本养老保险和城乡居民基本养老保险支出情况见表2,预计2035年企业职工基本养老保险(包含机关事业单位养老保险)将有2.04亿人领取养老金(2021年为1.32亿人),城乡居民基本养老保险将有2.7亿人领取养老金(2021年为1.62亿人)。预计2035年企业职工基本养老保险基金支出将达到15.77万亿元(2021年为5.63万亿元),占GDP的比重将达到7.57%;城乡居民基本养老保险基金支出将达到8.34万亿元(2021年为0.37万亿元),占GDP的比重为4%。两者合计,预计2035年养老金待遇支出将达到GDP的11.57%,较2021年的5.27%增长6.3个百分点。

表2 2035年养老金支出测算结果

养老保险体系内缴费收入不足以弥补支出的部分需要财政补助。预计2035年职工养老保险缴费总额为11.23万亿元,城乡居民养老保险缴费总额为2622亿元。企业职工养老保险收支缺口为4.53万亿元,城乡居民养老保险收支缺口为8.08万亿元,两项合计需要财政补助12.61万亿元,占2035年GDP的比重约为6%。考虑到2035年基本实现中国式现代化、共同富裕取得明显实质性进展的目标,在测算时大幅提高了城乡居民基本养老保险的待遇,这将对财政支出形成巨大挑战。

四、2035年重点领域的地方支出责任

接下来,研究分析了教育、医疗卫生、养老金三个领域的中央和地方支出责任划分,总体上这三个领域的支出主要由地方承担,根据当前的支出责任划分格局,研究进一步测算了2035年教育、医疗卫生、养老金三个领域支出中由地方财政承担的规模。

(一)教育支出中央和地方划分

目前,国家已经出台了教育领域中央和地方支出责任划分文件,如《国务院办公厅关于印发教育领域中央与地方财政事权和支出责任划分改革方案的通知》,将义务教育、学生资助政策体系(覆盖学前教育、普通高中教育、职业教育、高等教育)以及其他教育认定为中央与地方共同财政事权,并对其中的具体支出项目(如公用经费保障、校舍安全、学生学习生活等事务)进行了中央和地方支出责任划分。

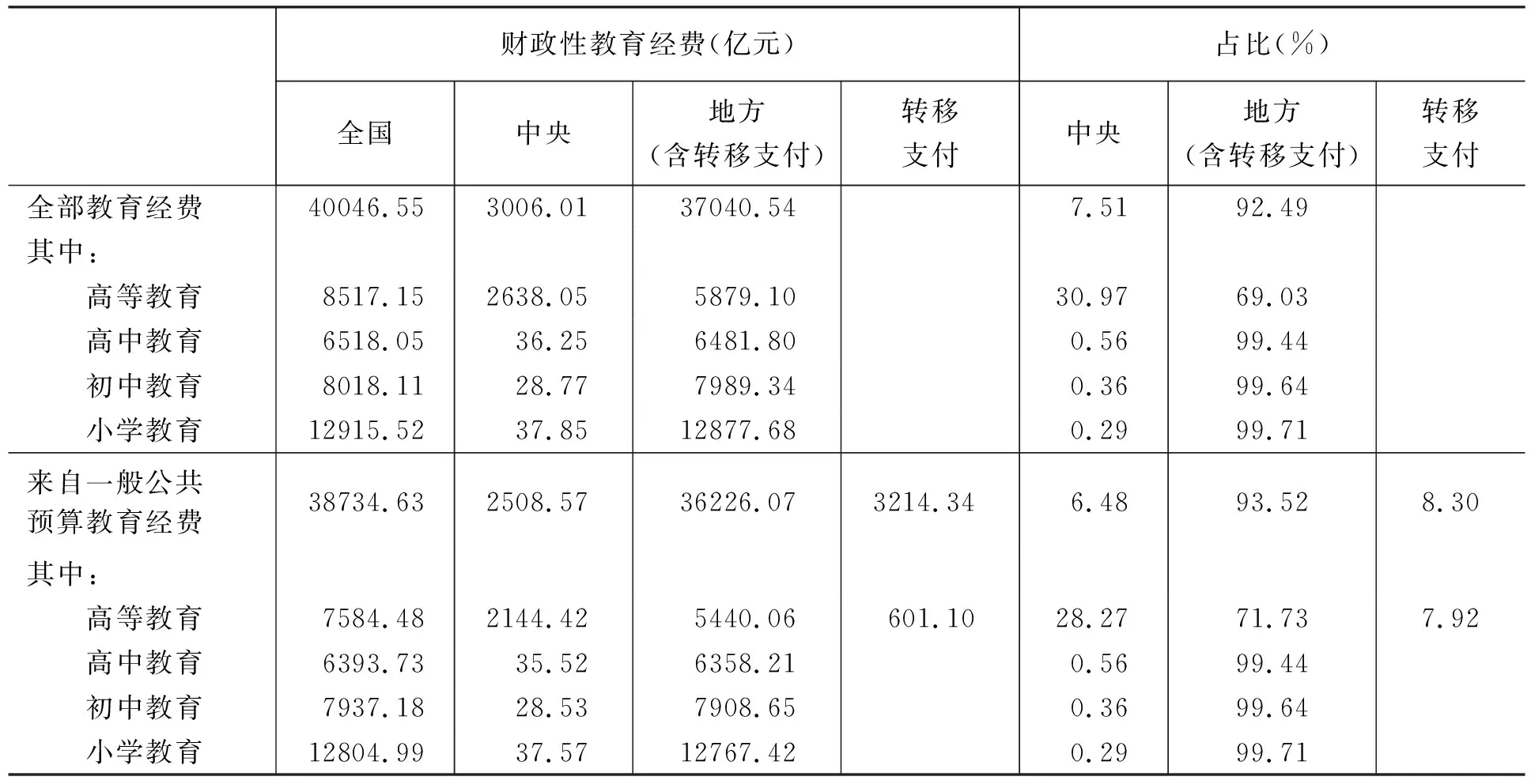

以2019年为例,财政性教育经费支出中,高等教育阶段约70%来自地方财政支出(含转移支付),中等教育、初等教育阶段则99%来自地方财政(含转移支付)。如果不包含中央对地方的转移支付,一般公共预算教育经费支出中,地方财政支出占比为85.22%(详见下页表3)。

表3 2019年分阶段教育经费中央和地方占比

(二)医疗卫生公共支出中央和地方划分

《国务院办公厅关于印发医疗卫生领域中央与地方财政事权和支出责任划分改革方案的通知》对基本公共卫生服务、重大公共卫生服务、医疗保障、计划生育等领域的中央和地方支出责任进行了划分,其中基本公共服务、城乡居民基本医疗保险补助和医疗救助等为中央与地方共同财政事权。

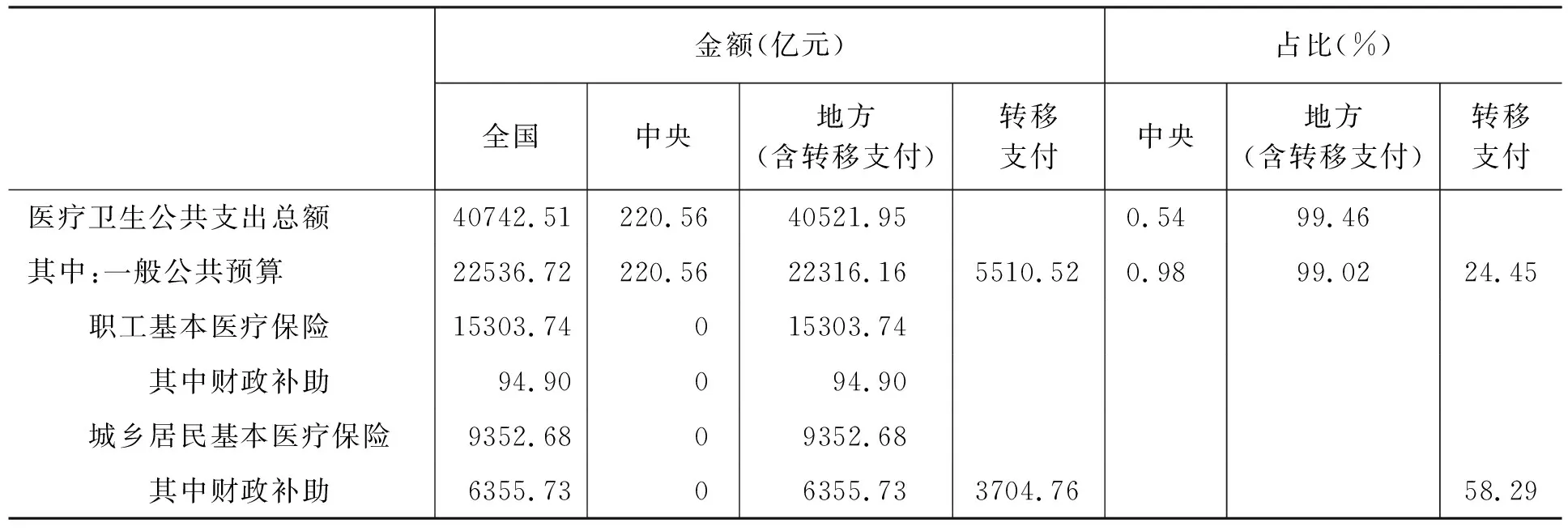

从2022年一般公共预算中的医疗卫生经费支出情况来看,地方支出(含转移支付)占比达到99%。如果不包含中央对地方的转移支付,则地方支出占比为74.57%。在中央对地方医疗卫生领域的转移支付中,有67.23%用于对城乡居民基本医疗保险基金的补助(详见表4)。

表4 2022年医疗卫生公共支出中央和地方占比

(三)养老金支出中央和地方划分

当前,我国已经建立了基本养老保险补助制度并划分了中央和地方支出责任。其中,城乡居民基本养老保险补助方面,2018年出台的《基本公共服务领域中央与地方共同财政事权和支出责任划分改革方案》规定了中央和地方支出责任。企业职工基本养老保险方面,建立了中央财政对基本养老保险补助资金的转移支付制度,2022年企业职工基本养老保险实行全国统筹,并同步建立了中央和地方支出责任分担机制。

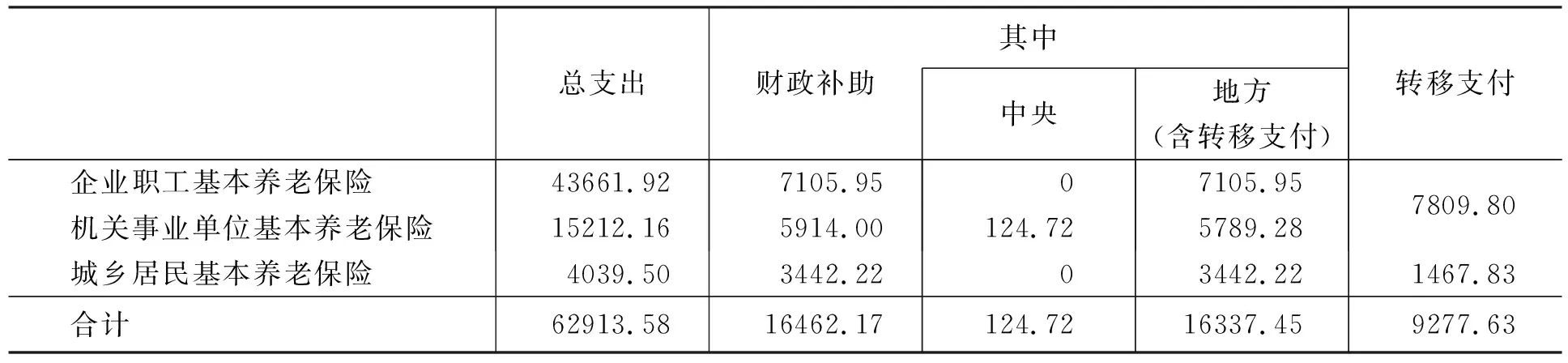

以2022年基本养老保险基金支出为例,财政对三项基本养老保险基金的补助达到1.65万亿元,地方支出比例为99%。中央对地方转移支付支出9277.63亿元,占财政补助总额的56.35%。如果扣除转移支付,财政对基本养老保险基金补助中由地方财政直接支出的比例为43%。其中,财政对城乡居民基本养老保险补助资金中,地方政府支出(扣除转移支付)比例为57.36%(见表5)。

表5 2022年基本养老保险基金财政支出情况 单位:亿元

(四)2035年重点领域地方支出测算

根据以上测算得到的2035年教育、医疗卫生和养老金三个领域的财政支出需求,结合当前这三个领域中的中央和地方支出责任划分,本文测算了2035年三个领域所需财政支出中由地方直接支出的部分。测算时,按照当前不包括转移支付的地方直接支出占比进行推算。

结果显示,2035年小学—高等教育阶段地方支出占GDP的比重为3.1%,医疗卫生领域地方支出占GDP的比重为2.19%,基本养老保险基金支出中地方支出占GDP的比重将达到3.08%,以上三项合计地方支出占GDP的比重将达到8.37%,较2019年增长3.3个百分点。其中,主要是来自基本养老保险基金支出和医疗卫生支出的增长,尤其是调高了城乡居民基本养老保险待遇后,财政支出需求大幅提升(7)假设GDP增速为每年4.38%。医疗卫生公共支出根据情形3的预测结果推算,医疗卫生财政需求不包括基本医疗保险基金的支出,因此与前面数值有差异。基本养老保险基金财政需求指财政对基本养老保险基金的补助支出,职工基本养老保险基金中的财政支出部分不包括财政对机关事业单位养老保险的缴费。地方支出指不包括转移支付的地方直接支出。。

五、对未来地方财政支出的政策讨论

面对2035年实现中国式现代化目标的巨额财政资金需求,未来地方财政需要注意以下几个方面。

第一,要调整地方财政支出总体结构。地方政府既面临着发展经济的任务,又承担着保障民生和提供基本公共服务的职能。过去很长时间地方财政存在生产性支出偏向[1],被认为是“重生产、轻民生”[2][3][4],这可能受到我国收入集权和财政支出分权为特征的财政体制的影响,也受到政治体制激励的影响,也与我国特定时期的经济发展阶段和特殊国情有关。党的十八大以来,我国地方政府官员考核体系已经有多项改革,考核重心发生变化,尤其是2020年以来,保民生、保就业等“六保”成为重心[5],未来要更加完善对地方政府官员的激励体系。与此同时,要进一步推进经济体制改革,厘清地方政府职责和边界,减少政府对资源的直接配置和对市场主体的直接干预,更好地发挥地方政府提供公共服务的职能。在当前地方政府财政收支不平衡突出的现状下[6],尤其需要优化支出结构。实现中国式现代化目标需要地方财政在控制支出总量规模基础上,调整支出内部结构,控制基本政府职能支出,降低行政成本,在兼顾经济发展的同时,更加注重对民生领域和基本公共服务领域的支出,提升基本公共服务水平。

第二,优化地方社会福利性支出内部的投入结构,提高支出效率。当前,社会福利性支出的水平已经有很大提升,但是社会福利性支出内部还有需要加强的薄弱环节,支出结构有待优化[7]。例如,虽然义务教育领域的硬件基础设施建设均等化程度已经很高,但师资水平还有待提高,尤其是贫困地区的师资水平,教育资源配置有待优化;职业教育投入巨大,但是教育效果还有待提升;医疗领域医护人员数量和医疗水平仍有短板;流动人口的基本公共服务保障仍待解决。地方政府财政支出应紧密贴合人民群众需求,抓住人民最关心的现实问题,优化社会福利性支出内部结构,提升财政支出使用效率,结合地区人口变动等情况前瞻性地调整地区基本公共服务供给,避免出现部分公共服务产品盲目过度建设而带来的财政资金浪费。

第三,要平衡地方财力与基本公共服务标准提升。实现中国式现代化,人民生活更加幸福美好,必然面临着基本公共服务标准提升带来的地方财政支出压力。目前,地方公共服务标准一般是在中央制定的服务标准基础上,地方政府结合本地实际确定,地区间标准差异较大,不仅发达省份与欠发达省份之间公共服务水平差距较大,即使发达省份内部的不同地市之间公共服务水平也存在较大差距,要实现基本公共服务均等化需要尽量减少不同地区之间差距,提高公共服务水平。然而,中央或省级标准提升太快往往会导致部分人口基数大、经济实力弱的市县财政压力过大,即使在经济发达省份内部,也存在标准提升带来的一些市县财政负担过重问题[8]。地方在强调公共服务水平提升的同时要考虑财力水平,充分做好精算工作,尽力而为、量力而行。

第四,加快地方财政体制改革。这涉及完善地方政府激励机制、划清地方政府事权和支出责任、改善转移支付制度等一系列配套改革[9][10][11],相关讨论已久,未来还需要进一步加快相关领域体制改革。要进一步完善政府间财政事权和支出责任划分,推进省以下财政体制改革,根据受益范围、信息获取难度和管理复杂程度等界定省以下各级财政事权,适度强化教育、基本医疗保险等的省级财政事权。流动人口基本公共服务保障是当前基本公共服务均等化的短板之一,需要提升社会保险类等公共服务项目的支出责任层级。要进一步推进基本医疗保险省级统筹改革。基本养老保险基金已经开始全国统筹,但其本质还是延续了2018年实施的中央调剂制度,未达到统收统支意义上的全国统筹[12],实现全国统筹后仍然要强调地方支出责任,完善中央和地方分责机制。此外,要优化财政转移支付体系,加大对欠发达地区的转移支付力度,提高县级基本财力保障,缩小地区间财力差距。