中国金融保险业的产业关联和诱发效应研究

2024-03-21韩永辉麦靖华罗瑞霖

韩永辉 麦靖华 罗瑞霖

摘 要:金融保险业是连接国民经济各产业部门生产经营活动的重要纽带。本文以2018 年和2020年竞争型投入产出表为依据,利用投入产出模型辨析中国产业类型、测度角色地位和分析产业价值,着重研究中国金融保险业的产业关联和诱发效应。研究发现:(1)中国金融保险业是中间产品型基础产业,具备需求拉动力小、供给推动力大,即弱辐射性、强制约性的特征;(2)中国金融保险业与房地产、商务服务和交通运输服务等第三产业的产业关联效应较为明显,对金融保险业自身、商务服务和房地产影响力度较强,同时容易受到交通运输服务、房地产和商业服务影响;(3)消费、投资、出口最终需求对金融保险业的生产诱发效应依次减弱,消费对其生产诱发依存度逐年上升,投资则逐年下降;(4)在构建国内经济循环体系过程中,金融保险业暂未发挥核心支柱作用。本文提出为加快建设全国统一大市场、推动中国式现代化进程,中国亟需完善现代化金融体系,发挥其经济“减震器”以及社会“稳定器”功能。

关键词:金融保险业;产业关联效应;投入产出模型;中国式现代化

一、引 言

随着经济发展阶段性转换,中国深入推进供给侧结构性改革(韩永辉和谭舒婷,2021),以高质量发展推动中国式现代化。构建新发展格局,促进国内大循环,是党中央以建设社会主义现代化强国目标为出发点提出的重大发展战略。现代化经济体系是中国式现代化的物质基础(江小涓和孟丽君,2021),现代金融体系是打破从生产到消费过程中的要素分割和壁垒、构建新发展格局、实现中国式现代化的核心引擎(王益君等,2023)。金融机构在合理有效配置金融资源的同时,带动人才流、物质流和信息流聚集和配置,提升现代化经济体系的循环效率。金融保险业是在经济发展和产业升级过程中,各产业部门相互关联的“链条”,在现代经济中的地位日益重要(林毅夫等,2009)。党的二十大报告强调,“深化金融体制改革,加强和完善现代金融监管。”中国金融保险业服务经济社会发展效率和水平稳步提升,2022 年中国金融保险业增加值96 811 亿元,增长5.6%,占国内生产总值8%①。当前,中国金融改革不断深化,驱动生产、分配、消费整个链条的循环畅通,金融保险业成为支持国民经济稳定运行、构建全国统一大市场的强劲动能。金融保险业基于产业分工协同的价值链分割与整合,逐渐融合渗透至产业发展和价值创造的各个环节,是中国式现代化构建背景下资源配置和宏观调控的重要产业部门,现代金融体系建设是促进国内大循环的内在要求和时代呼唤(邱兆祥等,2020),是推进中国式现代化的应有之义。在构建新发展格局过程中,资本要素逐渐积累和要素禀赋结构不断优化,亟需为各类市场主体在更大范围参与经济循环提供更高质量、更有效率、更为稳定的金融服务(韩永辉等,2022a)。本文以2018 年和2020 年中国竞争型投入产出表为基础,计算消耗系数、分配系数、自给率、感应度、影响力、生产诱发以及依存度等系数指标,在此基础上辨析产业类型性质,研判对比2018 年和2020 年中国金融保险业与其他产业的关联和诱发效应,并进一步分析产业价值,为后疫情时代的中国产业发展提供政策建议。

文章可能的创新点如下:(1)从新发展格局视角切入,聚焦提炼疫情前后中国金融保险业在推进国内大循环过程中的角色定位、价值状态、链条作用和发展方向,识别其与其他产业的联动关系;(2)以新冠疫情作为新研究关键节点,捕捉疫情前后中国产业效应变动特征,以中国投入产出数据为测度依据,系统揭示新发展格局背景下产业间直接和间接的关联和诱发效应,拓展已有研究的度量视角,检验金融业是否已经成为当前中国经济的支柱产业;(3)以产业互动效应中的问题为导向,为筑牢金融保险业基础、推动国内大循环、推进中国式现代化进程提供坚实的政策参考依据。

后续部分安排如下:第二部分是研究理论和研究方法;第三部分是研究产业关联效应;第四部分是辨析产业生产诱发效应;第五部分是论述产业价值;最后是结论与政策启示。

二、研究理论和研究方法

本文基于产业关联理论,通过计算相关系数指标,辨析产业类型性质,研判对比2018 年和2020年中国金融保险业与其他产业的关联和诱发效应。产业关联理论的核心是研究产业间投入与产出的技术经济和数量结构关系,因此产业关联理论又称为投入产出理论。产业关联过程是判断产业结构和宏观经济结构均衡与否的重要观察对象,其广泛细致地用精确的量化方法来研究产业间质的联系和量的关系,属于产业经济学的“中观”部分。产业关联理论最重要的量化分析技术是投入产出分析法,其公认的理论创始人是经济学家Leontief,他在20 世纪30 年代开始研究投入产出分析,产业关联理论也开始快速发展。投入产出分析依据古典经济学的一般均衡理论,利用投入产出表和投入产出模型,以国民经济发展为出发点,研判并预测国民经济活动的投入产出关系,深入辨析具体产业部门之间的数量依存关系即技术经济联系。投入产出分析是基于棋盘式投入产出表关联矩阵及相应线性代数矩阵,构成模拟国民经济产业部门“流入”“流出”的社会再生产过程,从而评估特定产业部门对经济系统的拉动作用,以及产业部门相互消耗的关联关系等,从生产技术的视角对国民经济循环结构中各种错综复杂的经济活动以及内在依存关系进行数量分析。Leontie(f 1941)编制了1919 年、1929 年和1939 年的美国投入产出表,从宏观上研究了美國经济结构数量关系和经济均衡问题,是最初的投入产出分析应用研究。目前学界关于投入产出分析技术的应用日益广泛,基于中间需求率、中间投入率、影响力系数、感应度系数、直接消耗系数和完全消耗系数角度研究产业间作用关系,逐渐向技术生产与创新、可持续发展以及全球价值链领域延伸(程大中,2008;Johnson and Noguera,2012;郑珍远等,2013;Wang and Wang,2019;刘世锦等,2020;刘淑春等,2021)。当前投入产出分析的核心研究主要聚焦于生产过程中投入产出关联变动,以及其对其余产业部门的关联和诱发等影响。

基于此,本文使用基于中国2018 年和2020 年竞争型投入产出表,投入产出表数据来自国家统计局①。将所有部门分为27 个产业(附录1),以此研判中国产业部分的关联效应、诱发效应和产业价值,以期揭示不同产业部门对国民经济活动的溢出影响,并构建中国产业发展效应逻辑框架,理解中国式现代化构建背景下中国经济增长的产业结构特征。

三、产业关联效应

基于产业关联理论,投入产出分析的重点在于辨析产业关联效应。产业关联是产业部门的供需关系和技术联系,在国民经济循环过程中,产业部门以投入品和产出品为连接纽带,形成相互依存相互作用,形成广泛、复杂和密切的技术经济联系(何东伟和胡晓鹏,2015)。本节通过辨析中国国内经济产业关联效应,直观展示产业之间相互依存、联通和互动关系,揭示社会生产过程中产业部门的相互投入和损耗关系,评估中国产业结构。具体地,从中国产业部门投入和产出结构方面切入,辨析中国整体产业类型性质,以金融保险业为切入点着重从数量依存和分配使用关系角度研判产业关联效应,并基于影响力和感应度系数分析产业综合关联效应,从而测度中国产业部门的角色地位。

(一)产业类型性质

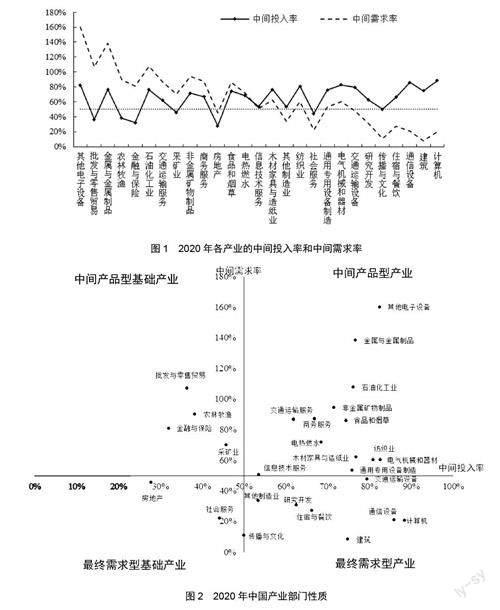

本节根据钱纳里、渡边产业群划分法,以直接消耗系数和直接分配系数计算各产业部门的中间投入率和中间需求率数值(图1),构造产业类型矩阵(图2),分析中国27 个产业部门的类型性质属性,识别主导产业,并研究其在国民经济循环中的定位和作用。中间投入率和中间需求率是分析产业类型性质的两个基础指标系数,中间投入率用于衡量产业的附加值和带动能力,中间需求率用于衡量产业性质是属于生产性还是生活性。本文以社会平均水平(50%)为衡量指标高低的分界线(李冠霖,2002;郑珍远等,2013)。中间投入率越高,说明该产业的增加值率就越低、带动力越强。中间需求率越高,表明该产业提供的生产资料越多,则更倾向于具备生产性的属性。

根据产业类型矩阵,在生产资源的价值创造方面,金融保险业、批发零售、采矿业和农林牧渔业是中间产品型基础产业,属于国民经济活动内循环的起点,为中间需求率较大的产业提供加工原料,例如其他电子设备、金属、石油化工、交通运输、食品烟草和商务服务等,并为属于最终需求型产业提供产品或服务,例如交通运输设备、计算机、通信设备、其他制造业以及研究开发等。最终需求基础型产业发展相对薄弱,仅包括社会服务、房地产和传播与文化三个产业,中国为城乡居民物质文化生活提供服务的产业供给不足。最终需求型产业部门的发展水平是衡量国家装备制造能力和国民经济发展水平的重要标志,其中的交通运输设备、计算机、通信设备等工业部门是国家经济发展的坚实支柱,作为主导产业其发展水平反映一国产业结构高级化程度。然而,最终需求型产业中仅包括研究开发和住宿餐饮两个第三产业,社会化大服务格局仍未形成。

中间投入率方面,在中国27 个产业部门中,有20 个产业部门的中间投入率大于50%,中间投入率较大的前14 个产业部门均属于第二产业,反映出国家第二产业发展对各产业部门的依赖程度和影响程度都较大,占主导地位。中间需求率方面,指标数值大于50%的有17 个产业部门,有11 个产业部门属于第二产业,第二产业基本上提供生产服务。而金融保险业的中间需求率为81%,在27 个产业部门中排列第10 位,即中国金融保险业在国内经济循环体系中属于生产性服务业。金融保险业的中间投入率为32%,在27 个产业部门中排名26,表明中国金融保险业属于“高附加值、低带动力”产业,对各产业部门影响程度极小。综合而言,金融保险业中间需求率和中间投入率分别为81%和32%,排名为第10 和26,表明其以提供生产性服务为主,而金融保险业具备生产性服务业的特性是与中国仍处在工业化发展中后期密切相关的,对国民经济循环体系中各产业部门具有较大的直接支撑作用和关键基础作用。但金融保险业的当前带动能力较低,对各个产业部门的影响程度偏低,暂时未能成为国家先导产业。

(二)数量依存关系

产业结构指产业间的技术经济联系。本节基于产业结构理论,借助消耗系数揭示产业间技术经济联系,辨析产业部门结构效益。即国民经济各产业部门复杂的内在联系,表现为各部门之间相互耗用产品的数量依存关系。在国民经济循环体系中,产业部门进行生产活动需要从各产业部门中买进中间产品及使用生产要素,产业数量依存关系反映国民经济循环体系中产业部门的生产技术联系和产业结构变动,反映该关系的指标包括直接消耗系数和完全消耗系数。

1.直接依存关系

产业部门的直接依存关系以直接消耗系数来表示,该系数表明了生产1 单位产品所需要的各种原材料、劳动及资本投入的比例,是指在国民经济循环体系中某产业部门的单位总产出所直接消耗各产业部门货物或服务的价值量。直接消耗系数反映投入结构的同时,也反映生产的技术关系,由于在一定技术条件下,各种原材料、劳动及资本投入的比例不会发生改变,因此也称作技术系数,反映了各产业部门和产品之间的技术联系。直接消耗系数越大,表明金融保险业对其他产业的直接需求越多,直接拉动能力则越强。

计算结果表明(图3),共有18 个产业部门与金融保险业有直接依存关系,其他9 个产业部门系数数值保留小数点后三位仍然与金融保险业的直接关联度为0。其中直接依存密切(平均水平以上)的產业部门有金融保险、商务服务、房地产、信息技术服务、住宿与餐饮、木材家具与造纸业6 个产业部门。金融保险业每生产1 万元产品,需要直接消耗该6 个产业的产品或服务价值分别为717 元、627 元、608 元、338 元、231 元、167 元,各自占金融保险业直接消耗总量的比重分别为22.4%、19.6%、19%、10.6%、7.2%和5.2%,累计达到了84%。其中,金融保险业本身、商务服务和房地产是金融保险业的主要消耗产业,所占比例之和达61%。中国金融保险业与第三产业的直接依存关系较为密切,相互依赖程度较高。

2.完全依存关系

国民经济循环体系中各产业部门之间存在直接和间接的技术经济联系。完全依存关系指某产业部门每生产1 单位的最终产品所直接和间接消耗各产业部门的产品或服务价值总和,更完整地刻画产业部门之间的依赖程度和牵引作用,以完全消耗系数衡量。反映出产业部门因完全消耗而对其他产业部门产生的拉动以及影响作用,系数越大表明产业间直接和间接的技术经济联系越密切,需求拉动作用越大。

计算结果显示(图4),金融保险业与各产业部门都存在着不同程度的完全依存关系,其中关联密切(平均水平以上)的产业部门有8 个,与直接依存关系密切的产业部门相比增加了交通运输服务和石油化工业两个产业。在这部分依存关系密切的产业中,金融保险业每生产1 万元的最终产品,需要直接和间接消耗金融保险业、商务服务、房地产、信息技术服务、木材家具与造纸业、交通运输服务、住宿与餐饮、石油化工业的完全消耗数量分别为1 065 元、990 元、851 元、539 元、422 元、347 元、336 元、276 元,分别占完全消耗总量的14.9%、13.8%、11.9%、7.5%、5.9%、4.8%、4.7%、3.9%,关系密切的产业部门消耗数量占完全消耗总量的67.5%。其中,金融保险业自身、商务服务、房地产与金融保险业的完全依存关系明显密切,金融保险业对这3 个产业的完全消耗占总量的41%。中国金融保险业与第三产业的直接和完全依存关系都较为密切,对其具有较大的拉动力,但对于第二产业特别是计算机、電气机械器材和通信设备等高技术制造业的拉动作用较弱。

(三)分配使用关系

产业分配使用关系反映将某一产业部门的产品提供给各产业部门用作中间使用和最终使用的情况,指各产业部门1 单位产出所需要该部门的投入,度量该产业部门的产品或服务的分配和销售去向,表示各产业对该产业部门的整体需求情况,以产业部门的直接分配系数和完全分配系数表征。

1.直接分配使用

直接分配系数是从产出角度分析产业部门之间直接技术经济联系的指标,表示某产业部门产品或服务提供给各产业部门用于中间使用的情况。系数越大表明其他产业对该产业部门的直接需求越大,即该产业部门的直接供给推动作用越明显。

计算结果如图5 所示,所有产业部门都需要直接消耗一定数量的金融保险服务,中国金融保险业不同程度地推动其他产业部门发展,其中有9 个产业部门与其直接关联密切(平均水平以上)。金融保险业每生产1 万元价值的服务,被房地产、交通运输服务、金融保险业、商务服务、批发零售、电热燃水、建筑、采矿业、研究开发作为中间产品使用的价值分别为1 131 元、938 元、717 元、688 元、445 元、438 元、366 元、366 元、301 元,各自占金融保险业直接分配总量的13.9%、11.6%、8.8%、8.5%、5.5%、5.4%、4.5%、4.5%、3.7%,该部分产业部门在金融保险业直接供给总量中占比达66.4%。总体上看,房地产、交通运输服务、金融保险业、商务服务等第三产业部门是金融保险业的主要直接供给对象,得到的金融保险服务最多,第二产业次之。

2.完全分配使用

完全分配使用关系表现产业部门间的完全分配联系,该产业部门产品或服务提供给各产业部门用于最终使用的情况,在数量上遵循完全分配使用=直接分配使用+全部间接分配使用。完全分配系数越大,说明某产业对其他产业的完全推动作用越大,以完全分配系数衡量。

完全分配系数计算结果如图6 所示,金融保险业对国民经济所有产业部门都存在着直接或间接的前向关联效应,金融保险业的发展或多或少都推动所有产业部门的发展。其中与金融保险业完全关联密切的产业部门有13 个,与直接分配使用关系密切的产业部门相比增加了计算机、其他电子设备、金属、通信设备、电气机械和器材5 个第二产业部门,减少了采矿业。金融保险业每生产l 万元的总产值中需要向交通运输服务、房地产、商务服务、电热燃水、金融保险业、建筑、计算机、其他电子设备、金属、通信设备、批发零售、电气机械和器材、研究开发提供的完全分配量分别是1 599 元、1 450 元、1 371 元、1 098 元、1 065 元、1 044 元、1 022 元、934 元、927 元、926 元、905 元、905 元、874 元,各自占金融保险业完全分配总量的6.8%、6.2%、5.8%、4.7%、4.5%、4.4%、4.3%、4.0%、3.9%、3.9%、3.8%、3.8%、3.7%,该部分产业部门在金融保险业完全供给总量中占比达60%。由此可见,第二产业是获得金融保险业最多服务的产业,占57%;其次是第三产业,占42%。金融保险业对第二产业的完全推动作用高于对第三产业的推动作用,相较于直接分配使用,金融保险业更多是通过间接分配使用推动第二产业发展。

(四)产业角色测度

基于罗斯托主导产业扩散效应理论,经济体系在任何时期得以保持经济增长都是由于主导产业部门扩大,而产业部门扩大过程中又将产生对其他产业部门的影响作用,即产生主导产业的扩散效应。产业部门变动会按照不同的产业关联方式从而引致其余产业部门变动,各产业的影响能力和受影响能力各有不同。本节基于影响力系数和感应度系数,分析产业综合关联效应及其变动,判断产业对社会需求的拉动作用及对其他产业发展的辐射力,在现有产业关系的基础上辨析中国产业部门角色,着重分析作为国民经济循环体系重要部门的金融保险业对推动经济循环的作用、影响和实际效应。

1.综合关联效应

在国民经济循环体系中,产业部门在生产过程中的任意变化都会通过产业关联,从而对其他产业产生影响,产业关联效应反映在产业链上是双向的,各产业部门之间存在复杂多变的关联关系。影响力系数衡量该产业部门对国民经济循环体系中各产业部门发展的拉动作用,数值越大表明作用越大。感应度系数则衡量该产业部门对各产业发展的推动作用,数值越大则推动作用越大。综合关联效应是将感应度系数与影响力系数加总后的合计值,反映产业部门在国民经济循环体系中的地位。

中国27 个产业部门两期投入产出表的影响力系数和感应度系数计算结果和排列顺序如图7 所示,2020 年有18 个产业部门感应度系数大于1,较2018 年增加房地产和信息技术服务2 个产业部门,该部分产业部门对国民经济推动作用大于平均水平,具有基础产业属性。而2018 年和2020年均有21 个产业部门影响力系数大于1,具体产业部门并未发生变动,表明该部分产业对国民经济的拉动作用大于平均水平,且产业结构保持平稳发展,在中国国民经济生产供应链中,该部分产业部门位于供应链末端。而2020 年影响力系数和感应度系数都大于1 的产业部门有13 个,较2018年增加信息技术服务1 个产业,其中大部分为第二产业,说明在国民经济循环运行过程中,该部分产业部门处于产业链供应链的关键环节,是国民经济循环体系的主导引擎产业①。

图8 以2020 年影响力系数为横轴,感应度系数为纵轴,以全社会平均值1 为划分标准,将国民经济所有产业部门归类于四个象限(表1)。根据2020 年产业角色分类可以看出,大部分制造业属于强制约力产业部门,感应度系数都比较大,受其他产业部门发展影响程度高。但计算机、通信设备和交通运输设备等高新技术产业则属于第Ⅳ象限,是弱制约力强辐射力的产业部门,在发展过程中具备较强的影响其他产业部门的能力。中国金融保险业位于第Ⅱ象限,且两个系数排序的差别很大,其中2020 年影响力系数与2018 年相比下降幅度较大。总的来说,金融保险业属于需求拉动力小、供给推动力大的产业部门,也就是弱辐射性、强制約性的产业部门,对国民经济发展的拉动作用较弱。

2.自给率

在国内经济循环过程中,产业国内产品占比被称作自给率,其中自给率+进口系数=1。由图9可得,批发零售、房地产、电热燃水、建筑、社会服务和金融保险业等部门由于产业发展特性,近年自给率均达98%和1 的水平。从具体数值比较来看,与2018 年相比,2020 年传播与文化、住宿与餐饮、交通运输服务和其他制造业自给率呈上升明显态势,而计算机、其他电子设备、研究开发、食品和烟草等则呈明显下降趋势。通用专用设备制造、通信设备、计算机和其他电子设备等高新技术制造业的自给率较低,近年均呈依赖进口态势,由上文可知该部分产业影响力系数较大,属于强辐射力产业部门,即中国高技术制造业属于强辐射力的产业部门,但自给率近年却长期处于中低位,且受到疫情和贸易摩擦等外部影响出现下降趋势,其发展受外部形势影响较大。基于进口替代发展模式,在新时代,中国亟需以国内大循环为主体,借助制度型开放发挥举国体制优势,实施新的“进口替代”战略。

3.金融保险业感应度

由图10 可得,整体而言2018 年和2020 年金融保险业的感应度系数变动不大,2020 年交通运输服务、房地产、商务服务、金融保险业、电热燃水、建筑、批发零售、金属与金属制品、研究开发9 个产业对金融保险业的影响力较大,较2018 年增加研究开发1 个产业部门;9 个产业中6 个都是第三产业部门。从具体数值来看,金融保险业整体感应度系数变化不大;2020 年较2018 年,交通运输服务、研究开发、石油化工业和交通运输设备呈现上升趋势,金融保险业则呈下降趋势。疫情暴发阶段,交通运输设备和服务业发展变化幅度较大,有可能引致金融保险业产生剧烈波动。整体而言,第三产业对金融保险业的影响力较强,交通运输服务、房地产和商务服务等产业部门从设施设备、资本变动等方面影响金融保险业发展质量和方向。

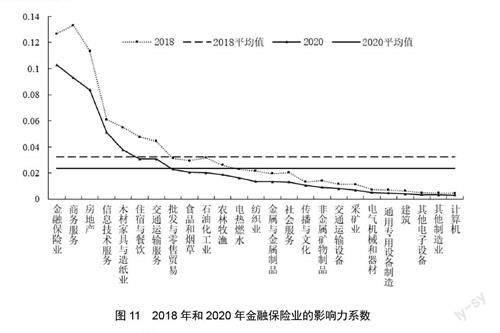

4.金融保险业影响力

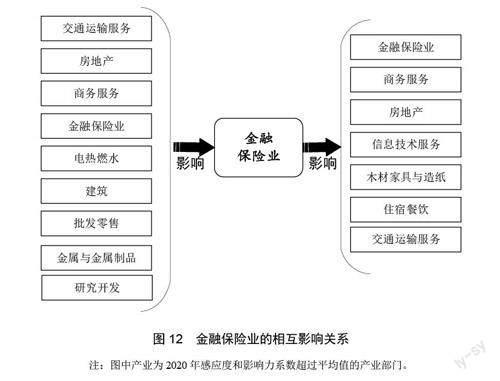

由图11 可得,2018 年和2020 年金融保险业的影响力系数整体呈明显下降态势,所有产业部门数值均呈下降态势。2018 年和2020 年金融保险业都是对金融保险业、商务服务、房地产、信息技术服务、木材家具与造纸业、住宿与餐饮、交通运输服务7 个产业部门产生较大影响,其中6 个都是第三产业部门。从具体数值来看,2020 年较2018 年下降幅度最大的是商务服务、房地产和金融保险业自身。整体而言,金融保险业对第三产业的影响力较为明显,对其支持力度比较强,同时房地产、商务服务、交通运输服务与金融保险业的关联关系较为密切,表明该产业部门发展与金融保险业发展息息相关(图12)。但是对于机械、电子和计算机等高技术制造业而言,金融“活水”暂时未能精准滴灌。

四、产业诱发效应

产业诱发指各产业部门的产品或服务的产出水平是由最终需求所决定的,产业诱发效应则指最终需求增加从而诱发各产业部门产出增加的程度。但不同最终需求细分项目对各产业部门的诱发作用存在差别。根据赫希曼的非平衡发展模式和有效顺序投资理论,由于资金短缺等原因,国家难以全面发展所有产业部门,因此,国家或地区需要选择发展诱发效应较大的重点产业部门,并通过产业的诱发效应刺激带动其他产业发展,最后达到产业结构升级以及经济发展的目标。因此,本节以生产诱发额、生产诱发系数和生产诱发依存度切入,从最终消费、资本形成、出口三个方面,揭示各产业部门生产额和最终需求之间这种生产诱发效应,着重聚焦重点服务业,即金融保险业、交通运输服务、房地产、信息技术服务、商务服务、研究开发、传播与文化七个服务业的生产诱发效应变动。

(一)生产诱发额

国民经济生产活动是为了满足各产业部门的最终需求,最终需求增加会引致产出增加。生产诱发额就是各项最终需求通过产业间直接及间接的关联效应所诱发产生的全部产出额。根据计算结果可知(图13),建筑、社会服务、金属与金属制品产业的生产诱发额位列前三,最终需求对这些产业生产诱发效应较大。数值变动方面,2020 年产业部门生产诱发总额整体较2018 年呈稳步上升态势,其中社会服务、信息技术服务、金融保险业、房地产、批发零售和研究开发等第三产业增加幅度较大,交通运输设备等第二产业部门呈现下降趋势。由图14 可得,消费、资本形成和出口对金融保险业的生产诱发效应依次减弱,可以认为消费和投资对金融保险业的诱导作用最大。其余重要服务业中,交通运输服务、房地产、商务服务、传播与文化与金融保险业生产诱发结构类似,消费同样对其生产诱发效应较大。而信息技术服务和研究开发等具备高技术属性的服务业则是投资对其生产诱发效应较大,消费次之。

(二)生产诱发系数

生产诱发系数反映各产业部门的生产受各项最终需求项目(如消费、资本形成、出口)的影响程度,即该产业部门在某最终需求增加1 单位时,将诱发多少单位产出。该系数是对影响力系数的补充指标,揭露最终需求是通过哪类需求对生产产生诱发影响,可以以此为基础辨析消费、投资或出口对产业结构产生的影响。生产诱发系数越大,说明该产业部门的生产关联效果也越大。由图15可得,重要服务业的生产诱发系数整体差别不大,出口需求是交通运輸服务和商务服务的重要诱发因素,消费是金融保险业和房地产的关键诱发因素,资本形成则是信息技术服务和研究开发的主要诱发因素,传播与文化的生产诱发系数偏小。三个类型最终需求项目差别不大。

(三)生产诱发依存度

各部门生产诱发依存度,是指某项最终需求对某产业部门的诱发额与该部门总产值的比值,反映各类最终需求对某产业部门产值的需求贡献,即剖析产业部门产值是通过满足消费、投资需求还是出口需求来实现的,有助于理解刺激部门增长的动力。由图16 可得,传播与文化、房地产、金融保险业对消费最终需求的依存度较高,商务服务和交通运输服务对资本形成和消费最终需求的依存度持平,而信息技术服务和研究开发对资本形成依存度较高。从2018 年和2020 年数值变动趋势来说,金融保险业、房地产、交通运输服务和研究开发对于消费最终需求的依存度略显上升,对于资本形成最终需求的依存度则呈轻微下降态势,传播与文化、信息技术服务则相反,商务服务没有明显变化。

五、产业价值分析

根据马克思的社会再生产理论,产业部门生产、分配和消费是国民经济循环和社会再生产过程中,组成复杂经济活动的关键成分,在该过程中,以各产业部门为节点、以投入产出为边组成网络。分析产业价值对于深入研究产业关联和产业资源转移等问题具有重要意义。本节以社会再生产过程阶段特征为基础,辨析经济内循环中的核心产业部门主体(表2),进一步研究产业部门在促进经济内循环中的作用和价值。

(一)社会再生产过程中的产业循环

在社会再生产过程中,生产是国民经济循环体系的基础,并且直接影响分配与消费,两者存在双向作用关系。因此,具备较强带动力的生产性产业是国民经济内循环的起点和终点部门,以系数数值显示的话,该部分产业部门中间投入率、中间需求率以及完全消耗系数的数值均较大。根据图1 和图7 可知,该类型产业部门是其他电子设备、电气机械和器材、纺织业、金属与金属制品、木材家具与造纸业、石油化工业、非金属矿物制品、电热燃水、商务服务、食品和烟草、交通运输服务、信息技术服务12 个产业部门,由完全消耗系数可得,这部分产业部门消耗其他产业的原材料的同时,对产业部门自身的消耗也处于较高水平,即存在自循环现象。

分配是经济循环的桥梁,并且连接着生产和消费。承担经济内循环分配功能的产业部门应当属于生产性产业,然后具备较大的影响力系数和感应度系数,这类型产业在拉动上游产业生产的同时,也推动下游产业进行分配。根据图1 和图8 可得,满足分配职能的产业部门是:信息技术服务、通用专用设备制造、食品和烟草、石油化工业、商务服务、其他电子设备、木材家具与造纸业、金属与金属制品、交通运输服务、非金属矿物制品、纺织业、电热燃水、电气机械和器材13 个产业部门。这些产业部门具备主导产业和支柱产业的特征,在国民经济循环体系中可以带动和引导相关产业部门发展。

消费方面,消费是经济循环的目的和动力,并且反作用于生产。从图8 可以看出,影响力与感应度系数都大于1 的产业部门包括信息技术服务、通用专用设备制造、食品和烟草、石油化工业、商务服务、其他电子设备、木材家具与造纸业、金属与金属制品、交通运输服务、非金属矿物制品、纺织业、电热燃水、电气机械和器材共13 个产业。

(二)经济内循环过程中的产业自循环

国民经济循环体系中的某产业部门所属的多个产业之间存在相互投入产出关系,产业自循环现象对国民经济的发展具有“双刃剑”影响:一方面,各产业部门发展存在闭环链条,是推动在区域形成规模较大的经济体的重要支撑,而另一方面则会吸引周边较小的产业部门涌入,一定程度上导致产业结构失衡。由表2 可得,当前部分产业部门存在产业自循环现象,贯穿社会再生产的整个过程。金融保险业并未在经济内循环中起到关键核心作用,并不属于当前中国具备发展优势的产业。此外,新一代信息技术产业尽管具有战略新兴产业的重要战略地位,但大部分并未在经济循环体系中起到“加速器”或者“催化剂”作用。

六、结论与建议

构建“双循环”新发展格局、推进中国式现代化进程关键在于优化资源配置方式(刘志彪和凌永辉,2021;韩永辉等,2022b)、加快构建现代化金融体系(韩忠雪和高心仪,2023)。本文基于中国竞争型投入产出表,在此基础上辨析中国产业部门类型性质、角色地位、产业价值,着重研判中国金融保险业的产业关联和诱发效应,并为后疫情时代的中国产业发展提供政策建议。本文研究发现:(1)中国金融保险业是中间产品型基础产业,属于需求拉动力小、供给推动力大,即弱辐射性、强制约性的生产性服务业;(2)中国金融保险业与金融保险业本身、房地产、商务服务、交通运输服务等第三产业的产业关联效应较为明显,对产业部门自身、商务、房地产、信息技术服务、木材家具和造纸业、住宿餐饮、交通运输服务影响力度较大,同时容易受到交通运输服务、房地产、商务服务、金融保险业自身、电热燃水、建筑等产业影响;(3)重要服务业的生产诱发系数整体差别不大,出口需求是交通运输服务和商务服务的重要诱发因素,消费是金融保险业和房地产的关键诱发因素,资本形成则是信息技术服务和研究开发的主要诱发因素;(4)消费、投资、出口最终需求对金融保险业的生产诱发效应依次减弱,消费对其生产诱发依存度逐年上升,投资则逐年下降;(5)在构建国内经济循环体系过程中,仍然是电气机械器材、通用专用设备制造、其他电子设备、金属等第二产业发挥关键作用,金融保险业暂未发挥核心支柱作用,主要是受限于其对产业部门的影响力不足。

现代化金融体系构建重点包括金融机构、金融市场和金融产品,构建高效服务全国统一大市场的现代化金融体系,以金融高质量发展推进中国式现代化,应着重抓好以下几个方面的工作:(1)在新发展阶段明确金融保险业成为“先导”产业的发展定位以及基本功能,促进金融保险业成为国民经济发展的带动力量,成为政府政策的重要着力点,进一步发挥其基础产业功能。在制度层面压实各方责任,提升金融政策的执行效率,推动金融保险业在逆周期调节、稳定经济大盘中发挥关键作用。(2)提高金融结构和实体经济结构的匹配度,推动金融保险业回归为实体经济服务的本职,做大做优做强实体经济,避免经济脱实向虚和过度金融化。提升对经济“双循环”的金融供给配置效率。关注高新科技制造企业的多个方面,如创新能力、市场规模、人才结构等,为企业提供更为精准的金融服务。(3)加大商业银行对战略性新兴产业的中长期资金支持,拓宽对科技型中小企业的知识产权质押融资、信用贷款等渠道,支持商业银行、保险机构和信托公司出资创业投资基金、政府产业投资基金等,以期最大化金融保险业支持经济发展的稳定性。(4)建立完善金融风险防范体系,把握稳增长与防风险的动态平衡,防止宏观杠杆率持续快速攀升,有序处置地方债、房地产、中小银行等重点领域风险。

参考文献

[1] 程大中. 中国生产性服务业的水平、结构及影响——基于投入—产出法的国际比较研究[J]. 经济研究,2008年第1 期,第76-88 页。

[2] 韩永辉,麦靖华,张帆. 产业政策的定量研究综述:基于CNKI 与Web of Science 的CiteSpace 文献计量分析[J]. 产业组织评论,2022 年a 第1 期,第148-182 页。

[3] 韩永辉,麦靖华,张帆. 企业参与全球价值链分工的战略选择——基于CNKI 与Web of Science 的CiteSpace文献计量分析[J]. 产业经济评论,2022 年b 第3 期,第36-68 页。

[4] 韩永辉,谭舒婷. 跨越“中等收入陷阱”、新发展格局和高质量发展——基于拉美和日韩国际经验的比较和启示[J]. 南方金融,2021 年第6 期,第34-48 页。

[5] 韩忠雪,高心仪. 产业政策、数字金融与企业高质量发展[J]. 产业经济评论,2023 年第5 期,第54-75 页。

[6] 何東伟,胡晓鹏. 中国房地产业关联效应及波及效应研究——基于投入产出表的实证分析[J]. 产业经济评论,2015 年第2 期,第17-27 页。

[7] 江小涓,孟丽君. 内循环为主、外循环赋能与更高水平双循环——国际经验与中国实践[J]. 管理世界,2021 年第1 期,第1-19 页。

[8] 李冠霖. 第三产业投入产出分析——从投入产出的角度看第三产业的产业关联与产业波及特性[M]. 北京:中国物价出版社,2002 年。

[9] 林毅夫,孙希芳,姜烨. 经济发展中的最优金融结构理论初探[J]. 经济研究,2009 年第8 期,第4-17 页。

[10] 刘世锦,韩阳,王大伟. 基于投入产出架构的新冠肺炎疫情冲击路径分析与应对政策[J]. 管理世界,2020 年第5 期,第1-12 页。

[11] 刘淑春,闫津臣,张思雪,林汉川. 企业管理数字化变革能提升投入产出效率吗[J]. 管理世界,2021 年第5期,第170-190 页。

[12] 刘志彪,凌永辉. 在主场全球化中构建新发展格局——战略前提、重点任务及政策保障[J]. 产业经济评论,2021 年第6 期,第5-13 页。

[13] 邱兆祥,曹宇,刘永元. 现代金融体系与构建“双循环”新发展格局[J]. 金融论坛,2020 年第11 期,第11-16 页。

[14] 王益君,娄晨雨,张於琛. 农村金融助推乡村振兴的区域性研究[J]. 产业经济评论,2023 年第1 期,第171-188 页。

[15] 郑珍远,郑颖,陈晓玲. 中国金融保险业的投入产出分析[J]. 金融论坛,2013 年第3 期,第60-65 页。

[16] Johnson, R C., Noguera, G., “Accounting for Intermediates: Production Sharing and Trade in Value Added”, Journal of International Economics, 2012, 86(2): 224–236.

[17] Leontief, W., “The Structure of American Economy, 1919-1939: an Empirical Application of Equilibrium Analysis”,Harvard University Press, 1941.

[18] Wang, Y X., Wang, N., “The Role of the Marine Industry in Chinas National Economy: An Input-Output Analysis”,Marine Policy, 2019(99): 42-49.

〔执行编辑:华岳〕