新机制下广西存量PPP项目财政承受能力评估及分类处理建议

2024-03-21蓟红丹杨恬圆庞琳韦艳兰

蓟红丹 杨恬圆 庞琳 韦艳兰

摘 要:2023年11月,PPP新机制正式实施,标志着PPP开启了规范化发展新征程。在新旧机制转换的关键时期,如何在财政能力可承受范围内推动存量PPP项目顺利实施,是关系到未来能否新增特许经营项目的重要前提。基于前期从财政部PPP项目管理库中获得的广西存量PPP项目数据,对广西14个地市的财政承受能力进行评估,发现因存量PPP项目未来财政支出责任造成的财政风险总体较小,但个别地市的财政风险隐患较大。在PPP新机制下,围绕建立存量PPP项目分类处理机制和加强重点地区财政风险防范提出分类处理建议,为广西各地市后续规范存量PPP运作并防范财政风险提供借鉴和参考。

关键词:PPP新机制;存量PPP;财政风险;分类处理

中图分类号:F810.7 文献标志码:A 文章编号:1673-291X(2024)04-0090-05

引言

自2014年以来,我国对庞大的地方政府性债务进行清理整顿。国务院2014年10月发布的《关于加强地方政府性债务管理的意见》(国发〔2014〕43号)明确在禁止地方政府通过其融资平台举借债务的同时,鼓励地方政府采用政府与社会资本合作(PPP)模式吸引社会资本参与地方基础设施建设。PPP模式不仅具有以少量财政资金撬动大量社会资本的融资优势,还引入了社会资本丰富的项目建设和管理经验,成为缓解政府债务压力、弥补公共服务供给短板的新型地方政府投融资模式,使PPP模式的项目数量和规模得以快速扩张(刘穷志和张莉莎,2020)。

为了控制财政风险,财政部在2015年4月印发了《政府和社会资本合作项目财政承受能力论证指引》(财金〔2015〕21号),要求各级地方政府在项目识别阶段开展PPP项目财政承受能力论证,并明确规定了年度本级PPP项目需要安排的支出责任占一般公共预算支出的比重不得超过10%的红线。尽管已纳入财政部PPP项目管理库中的PPP项目均已通过财政承受能力论证,但地方政府在开展财政承受能力论证时仍普遍采取高估一般公共预算支出增长率的做法(张牧扬,等,2019),同时PPP项目财政支出责任还存在动态调整情况(周锦棠,2018),这些因素会使得项目前期利用预测数据开展的财政承受能力论证结果与实际不符的情形出现,尤其在西部地区更加明显(刘穷志和张莉莎,2020)。不仅如此,审计署于2023年6月发布的《关于2022年度中央预算执行和其他财政收支的审计工作报告》中,通报了PPP运行过程中存在的虚假包装入库项目、虚构财政财务数据、新增地方政府隐性债务等问题,揭示出PPP项目积聚了巨大的财政风险。

为了更好推动PPP规范发展,国家发改委、财政部于2023年2月开始对实施了近十年的PPP项目进行清理核查,并于11月8日出台了《关于规范实施政府和社会资本合作新机制的指导意见》(简称“新机制”),明确2023年2月PPP项目清理核查前未完成招标采购程序的项目以及后续新实施的项目按新机制执行,并明确了聚焦使用者付费项目、采取特许经营模式、合理把握重点领域、优先选择民营企业参与等新机制的总体要求。在新机制下,2023年2月前已经完成招标采购程序的项目作为存量PPP项目进行管理,仍然按照《国务院办公厅转发财政部发展改革委人民银行关于在公共服务领域推广政府和社会资本合作模式指导意见的通知》(国办发〔2015〕42号)及相关政策制度执行。在新旧机制衔接转换的关键时期,如何推动存量PPP项目规范发展依然是需要重点关注和解决的问题。

在以上所述背景下,本文基于前期从财政部PPP项目管理库中获得的2014—2021年广西存量PPP项目信息,对2022—2026年广西14个地市的存量PPP项目财政承受能力进行评估,在识别广西存量PPP项目财政支出责任可能引发的财政风险的基础上,针对项目不同类型及重点地区提出分类处理存量PPP项目的对策建议,为后续推动广西存量PPP项目规范发展并防范地方财政风险提供参考。

一、广西存量PPP项目财政承受能力评估

根据财政部印发的《政府和社会资本合作项目财政承受能力论证指引》要求,PPP模式下的财政能力测算主要包括年度财政支出责任和地方一般公共预算支出测算两部分。本文首先运用ARIMA模型预测广西14个地市2022—2026年的一般公共预算支出,然后手工整理计算广西14个地市2022—2026年每年所承担的PPP财政支出责任,最后得出各地市年度PPP财政支出责任占比来衡量财政承受能力,并依据财政部对PPP项目财政支出责任占比的相关规定,考察既定的广西存量PPP项目财政支出责任可能蕴含的财政风险。

(一)样本选择及数据来源

本文使用的广西存量PPP项目样本为截至2021年12月项目管理庫中处于执行阶段的项目,符合新机制对于存量PPP项目已于2023年2月前完成招标采购程序的要求。截至2021年12月,新机制下的广西存量PPP项目总数为247个,除去纳入政府性基金和无数据的项目,有效的存量PPP项目数量为219个。各地市2021年及以前的一般公共预算支出数据从财政局网站获得,单个PPP项目的财政支出责任通过手工加总股权投资、运营补贴、风险承担、配套投入等财政支出总额得到。

(二)广西14个地市一般公共预算支出预测

1.模型选择及预测方法

借鉴田发和刘梦瑶(2022)的方法,本文使用广西14个地市1978—2021年一般公共预算支出数据,采用自回归移动平均模型(ARIMA)分别预测各地市2022—2026年的一般公共预算支出规模,并设定ARIMA(p,d,q)模型如下:

△dyt=μ+■βi△dyt-1+εt+■θjεt-j

其中,△dyt表示yt经过d阶差分转化后的序列;AR指自回归,βi(i=1,2,…,p)是自回归系数,由偏自相关函数(PACF)图识别;MA为移动平均,θj(j=1,2,…,q)是移动平均系数,由自相关函数(ACF)图识别;εt-j是白噪声序列。

2.一般公共预算支出预测过程

本文以南宁市一般公共预算支出预测过程为例,其他地市的处理过程类似。

第一步,平稳性处理。对南宁市1978—2021年的一般公共预算支出进行ADF检验,发现数据为一阶差分平稳数列,由此确定参数d=1。

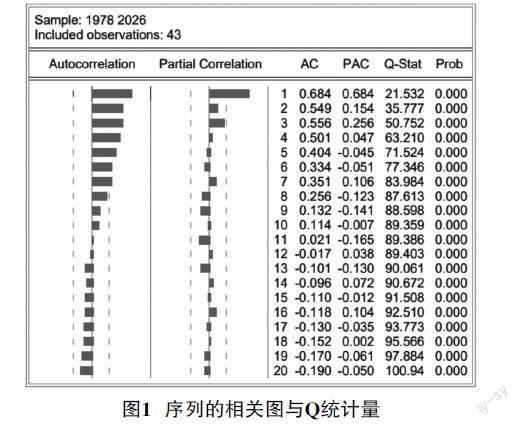

第二步,模型识别。通过分析一阶差分平稳序列的自相关和偏自相关系数的截尾和拖尾来识别p、q值(见图1)。以SC和AIC最小,调整最大为原则,反复调试p、q的取值,最终选取d=1,p=3,q=0,得到表1 的回归结果。

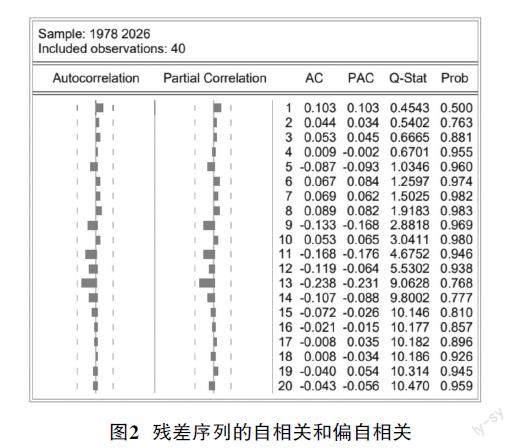

第三步,模型检验。模型ARIMA(3,1,0)确定后,经单位根图检验,AR根的取值均在单位圆内。残差序列自相关和偏自相关函数均在两倍标准差内,P值均大于0.05,故判定残差序列为白噪声,没有包含未提取的信息,模型建立有效(见图2)。

第四步,模型预测。对于模型样本区间外的2022—2026年,使用模型ARIMA(3,1,0)进行动态预测,得到2022—2026年南宁市一般公共预算支出预测值分别为861.87亿元、892.75亿元、851.57亿元、928.68亿元、957.08亿元。

3.一般公共预算支出预测结果

通过采用以上预测方法,得到广西14个地市2022—2026年的一般公共预算支出规模(具体数据略)。从预测的结果来看,广西14个地市未来的一般公共预算支出总体呈增长趋势,但个别地市(如贵港市、梧州市)的一般公共预算支出规模增长态势不明显。

(三)广西14个地市存量PPP项目财政支出责任测算

1.测算方法及说明

《政府和社会资本合作项目财政承受能力论证指引》规定,PPP项目全生命周期过程的财政支出责任主要包括股权投资、运营补贴、风险承担、配套投入等。本文通过在全国PPP综合信息平台项目管理库获得单个PPP项目的具体信息,以地级市作为研究单位,将市本级和下辖区县的219个存量PPP项目的财政支出责任数据总和以手工整理,得到广西14个地市2022—2026年所承担的PPP项目年度支出总额。

2.广西14个地市存量PPP项目财政支出责任测算结果

从测算得到的广西14个地市存量PPP项目的年度财政支出责任(见表2)来看,绝大部分地市承担的年度财政支出责任在2022—2026年期间保持相对稳定的态势,能够实现平滑财政支出从而缓解财政压力的目的。但是,北海市、桂林市、贺州市、来宾市等的财政支出责任增幅过大,尤其北海市的年度财政支出责任从2022年的5.33亿元增长至2026年的41.45亿元,反映出未来几年可能存在一定的财政压力及风险。

(四)广西14个地市存量PPP项目财政承受能力评估

基于前文运用ARIMA模型进行动态预测得到的广西14个地市2022—2026年一般公共预算支出规模和手工整理得到的存量PPP项目年度财政支出责任,计算得到广西14个地市2022—2026年存量PPP项目财政支出责任占一般公共预算支出的比重,即衡量财政承受能力的指标。如表3所示,广西14个地市在2022—2026年间的存量PPP项目财政支出责任总体较低,绝大部分样本指标低于5%,表明绝大部分地市存量PPP项目财政支出责任控制在财政承受能力范围内,未来有一定的财政承受能力空间按照新机制规定支持特许经营项目。但是,北海市的财政支出责任比重持续提高且将超过10%,贵港市的财政支出责任比重持续提高且逼近7%,需要重点关注。

结合财政部规定的年度本级PPP项目需要安排的支出责任占一般公共预算支出的比重不得超过10%、对财政支出责任占比超过7%的地区进行风险提示等相关要求,可知广西12个地市的存量PPP项目财政支出责任在2026年前都属于财政可承受能力范围内,财政风险较小;北海市的存量PPP项目财政支出责任将突破10%,存在较大的财政风险;贵港市的存量PPP项目财政支出责任逼近7%,存在一定的财政风险。

二、新机制下广西存量PPP项目的分类处理建议

新机制下,PPP模式主要聚焦使用者付费项目,全部采取特许经营模式,优先选择民营企业参与,不额外新增地方财政未来支出责任,并严防新增地方政府隐性债务,为确保PPP模式规范发展、阳光运行,从而促进经济社会高质量发展指明了新的方向。在PPP新旧机制转换的关键时期,如何在财政能力可承受范围内推动既定的存量PPP项目顺利实施,是关系到未来能否新增特许经营项目的重要前提。就广西存量PPP项目而言,未来形成的财政支出责任总体处于财政可承受范围内,但个别地市因财政支出责任占比较大存在一定的财政风险。基于广西存量PPP项目的财政承受能力评估及财政风险考察,本文结合PPP新机制的相关政策要求和实践,针对广西存量PPP项目不同类别及重点地区提出分类处理建议,为扩大有效投资从而助推廣西经济社会高质量发展提供参考。

(一)建立存量PPP项目分类处理机制

紧扣新机制中关于“2023年2月PPP项目清理核查前未完成招标采购程序的项目以及后续新实施的项目按新机制执行”的表述及要求,根据财政部、国家发改委《关于政府和社会资本合作存量项目分类处置的意见》精神,将全部存量PPP项目分为已完成社会资本采购尚未开工建设项目和建设运营期项目,根据不同类别项目所处阶段特点建立不同处理和保障机制,做到依法合规、分类施策、稳妥分类处理PPP存量项目。

1.推动未开工建设项目分流

对于已经完成社会资本采购但尚未实质性开工建设的项目而言,主要问题在于缺乏建设投资资金,如果仍然按照传统的PPP项目实施,可能存在新增中长期财政支出责任甚至新增地方政府隐性债务的风险。其中,对于有一定收益的未开工项目,如果符合专项债券投向领域,且经地方政府认定符合PPP清理核查和整改有关要求的,在确保项目全生命周期收支平衡的前提下,争取申报专项债券筹集建设资金;对于政府付费项目等收益较少的未开工项目,无法继续采用PPP模式实施的,应当终止实施,并依据法律法规和合同约定,通过友好协商或法律救济途径妥善解决,切实维护各方合法权益。

2.强化建设运营期项目监管

对于处于建设运营期的项目而言,其主要目标为在既定的财政支出责任下保障项目顺利实施,严防在建项目停摆烂尾,提高项目运营绩效。因此,实施项目绩效管理,加强项目信息披露至关重要。一方面要强化PPP项目全生命周期绩效管理。鉴于2020年3月财政部印发的《政府和社会资本合作(PPP)项目绩效管理操作指引的通知》(财金〔2020〕13号)尚未被废止,各地市依然要按照文件要求规范建设运营期PPP项目全生命周期绩效管理工作,项目实施机构应按照项目合同约定定期开展PPP项目绩效监控及绩效评价并及时落实整改,财政部门应选取重大PPP项目开展绩效再评价,提高公共服务供给质量和效率。另一方面要建立PPP项目常态化信息披露机制。要依托全国投资项目在线审批监管平台将项目建设、运营相关的非涉密信息及时向社会公开,确保项目阳光运行。

(二)加强重点地区财政风险防范

对于存量PPP项目而言,严格控制政府支出责任、加强财政承受能力监测依然重要,尤其要加强对财政风险较大的北海市以及存在一定财政风险的贵港市等重点地区的监测。

第一,实时监测财政承受能力。一方面,结合当前经济形势及财政政策取向,对2023年及以后年度各级财政一般公共预算支出增长率进行核实和更新。另一方面,市县两级财政根据存量PPP项目实际进度及年度财政支出责任实时摸底监测财政承受能力,确保年度财政支出责任占一般公共预算支出的比重不超过10%,甚至控制在7%以内。

第二,严控财政支出责任。一方面,加强存量PPP项目建设和运营管理,提高项目运营效益,减少政府付费金额;另一方面,对标PPP项目实施方案约定的财政支出责任支付政府付费资金,严禁额外新增地方财政未来支出责任,禁止从政府性基金预算、国有资本经营预算安排PPP项目运营补贴支出行为发生,将财政支出责任限定在可承受范围内。

第三,防范财政风险。精准识别存量项目所处阶段,支持符合条件的项目转为申请地方政府专项债券,及时终止无法继续实施的项目,减轻地方财政支出压力。严格遵守政府债务管理规定,对于社会资本为国有企业的存量PPP项目,严禁通过保底承诺、回购安排、明股实债等违法违规方式新增地方政府隐性债务,并建立债务风险预警联动机制,防范地方政府债务风险,统筹考虑政府长期支出责任,促进中长期财政可持续发展。

参考文献:

[1] 国家发展改革委,财政部.《关于规范实施政府和社会资本合作新机制的指导意见》(国办函〔2023〕115号).

[2] 张牧扬,卢小琴,汪峰.地方财政能够承受起PPP项目财政支出责任吗?——基于2010—2018年PPP项目的分析[J].财政研究,2019(8):49-59.

[3] 刘穷志,张莉莎.财政承受能力规制与PPP财政支出责任变化研究[J].财贸经济,2020(7):5-20.

[4] 田发,刘梦瑶.PPP模式下地方财政承受能力研究:以四川省为样本[J].运筹与管理,2022(4):191-196.

[5] 周锦棠,陶凯,于海洋,等.推动PPP项目财政承受能力动态调整的建议[J].中国财政,2018(18):41-43.

[6] 财政部.政府和社会资本合作(PPP)项目绩效管理操作指引的通知(财金〔2020〕13号).

Evaluation of Financial Affordability of Existing PPP Projects in Guangxi under the New Mechanism and Suggestions for Classification and Handling

Ji Hongdan, Yang Tianyuan, Pang Lin, Wei Yanlan

(Guangxi University Of Finance and Economics, Nanning 530007, China)

Abstract: In November 2023, with the official implementation of the new PPP mechanism, it marked the beginning of a new journey of standardized development for PPP. During the critical period of the transition from old to new mechanisms, how to promote the implementation of existing PPP projects within the financial capacity is an important prerequisite for whether new franchise projects can be added in the future.Based on the data of existing PPP projects in Guangxi Province obtained from the PPP project management database, this paper evaluated the financial capacity of 14 cities in Guangxi Province. The study found that the overall financial risk caused by the future fiscal expenditure responsibility of existing PPP projects is relatively small, but the financial risk of individual cities is relatively high. Under the new PPP mechanism, this article puts forward suggestions on establishing a classification and processing mechanism for existing PPP projects and strengthening financial risk prevention in key areas, providing reference for Guangxi Province to standardize the operation of existing PPP and prevent financial risks in the future.

Key words: new PPP mechanism; existing PPP project; financial risk; classification processing

[責任编辑 兴 华]