ESG投资中的“漂绿”风险耦合机理与监管对策

2024-03-19王宇熹副教授

王宇熹(副教授)

一、ESG 投资激增引发“漂绿”风险

全球对ESG投资的需求和供给正在迅速增长。越来越多的养老金计划受托人、监管机构、机构投资者和主权基金在投资决策中开始全面考虑ESG 因素,资产管理公司提供的ESG主题投资基金产品越来越多。2023年底全球可持续投资联盟(GSIA)发布的《可持续投资报告》显示,由于美国可持续资产统计口径发生重大变化,2022年除美国之外的全球四大主要市场(加拿大、日本、大洋洲、欧洲)可持续投资规模约为21.9 万亿美元,增长了20%(参见表1)。

表1 全球按区域可持续投资资产概览 单位:十亿美元

虽然投资者对ESG 可持续投资兴趣激增,但透明度和可比性并不高的ESG相关金融产品的迅速增长带来了一系列风险,如企业层面ESG披露数据存在差距,ESG评级供应商鱼龙混杂,ESG评级和数据所依据的方法、术语以及标签和分类缺乏一致性,对ESG 重要性的解释不同,销售者和投资者的ESG专业知识存在差距。

从学术界看,有关“漂绿”的主要研究方向有:一是“漂绿”的识别与测量。一些学者关注如何识别和测度“漂绿”现象。例如被用来衡量企业ESG表现的一些指标,如碳排放量、水消耗量等,可能被企业操纵。二是“漂绿”的影响。一些研究发现,“漂绿”行为可能导致投资者过度乐观地评估企业的ESG 表现,从而影响投资决策。此外,“漂绿”行为可能损害企业的声誉,并降低社会对ESG投资的信任度。三是“漂绿”的监管。现有研究主要关注如何通过法规和政策来防止“漂绿”现象:需要建立更为严格的ESG 信息报告规则,以防止企业通过选择性披露信息来“漂绿”;需要通过第三方鉴证或者审核等方式,来验证企业ESG信息的准确性。四是“漂绿”的预防。除了监管,“漂绿”预防策略也是研究重点。有些学者强调,投资者需要增强对“漂绿”现象的认识,通过详细研究企业的ESG报告,以防止被“漂绿”行为误导。另外,企业也需要增强自身的ESG管理能力,以防陷入“漂绿”陷阱。

从监管实践看,“漂绿”问题已引起欧美发达国家金融监管部门的重视,但缺乏成熟的监管理论框架来指导实践。ESG 投资中“漂绿”风险监管理论和监管技术发展滞后为“漂绿”创造了空间。“漂绿”可以发生在投资价值链的不同阶段,如投资产品的销售或营销阶段;也可能发生在基金公司层面,即投资企业对其投资产品、投资活动或投资策略做出虚假或未经证实的声明。“漂绿”风险在ESG投资中会导致潜在负面后果,会让投资者对标的ESG 表现和可持续发展前景出现误判,如果“漂绿”行为涉及虚假宣传或违反相关法规,相关公司或机构可能面临罚款、法律诉讼、声誉损害和业务限制等法律和监管风险。这可能导致投资回报率下降、股价下跌或收益不稳定,对公司财务状况、经营业绩和可持续发展产生负面影响。“漂绿”风险可能导致投资者的ESG 投资与其追求的可持续发展目标背道而驰。如果投资者发现其投资并未真正推动环境、社会和治理方面的改善,他们可能感到失望并对ESG 投资策略产生疑虑。投资者可能会对所投资的公司或机构失去信任,这种情况可能对整个ESG 投资行业产生负面影响。因此,加强对ESG 投资中的“漂绿”风险监管理论研究,有着重要的理论意义和现实指导意义。

二、ESG 投资中的“漂绿”定义

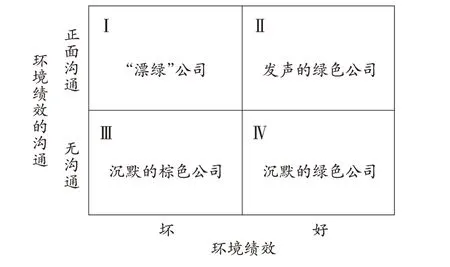

“漂绿”(greenwashing)由纽约环保主义者杰伊·韦斯特维尔德于1986 年首先提出,当时酒店业号召顾客重复使用毛巾以“拯救环境”,他认为实际目的是节省成本的绿色营销。Delmas和Burbano(2011)提出:“漂绿”是指误导消费者关于公司的环境精神实践(公司层面的“漂绿”)或产品或服务的环境效益(产品层面的“漂绿”)的行为。按照环境绩效及其沟通,他们将企业分成四种类型,其中环境绩效差的被称为“棕色企业”,环境绩效好的被称为“绿色企业”,“漂绿”公司处在两种公司行为的交叉点上:环境绩效不佳和环境绩效的正面沟通,参见图1。Lyon 和Montgomery(2015)认为,“漂绿”指的是一系列诱使人们对一个组织的环境表现持有过于积极看法的行为。

图1 基于环境绩效及其沟通的实体层面“漂绿”定义

虽然起源于绿色营销领域,但为了保护激增的ESG投资者和金融市场参与者,“漂绿”正在成为重要的金融风险监管热点问题,受到发达国家金融监管部门和立法部门的高度关注。国际证券委员会组织(IOSCO)2022年可持续金融工作计划重点之一就是协调各国证券监管部门降低ESG投资中的“漂绿”风险。2022年11月,欧洲三大金融监管机构欧洲银行管理局(EBA)、欧洲保险和职业养老金管理局(EIOPA)及欧洲证券和市场管理局(ESMA),收集潜在“漂绿”实践案例以了解“漂绿”关键特征、驱动因素和风险意见。ESMA认为,需要对“漂绿”定义和监管做法进行调整,通过提供监管指导,形成明确的“反漂绿”监管预期。

在现有监管法律文件内,虽然《欧盟分类法》(EU Taxonomy)和《可持续金融披露法规》(SFDR)提及了特定情况下“漂绿”的概念,但还没有普遍适用且具有法律约束力的“漂绿”定义。不具备强制约束力的“漂绿”定义大都来自各国金融监管部门(参见表2)。综上,笔者提出ESG 投资中“漂绿”的定义——“漂绿”是投资者可能面临那些表面上符合ESG标准或宣称具有良好ESG表现的投资标的,但实际上存在潜在的ESG 问题或不符合可持续发展目标的风险。然而要界定这种风险的来源并不容易,“漂绿”是一种复杂的多层面耦合风险,可能影响ESG价值链上众多利益相关者、金融市场参与者、政府有关部门。为便于对ESG价值链条上不同层面“漂绿”类型展开分析,本文定义实体和投资两个主要层面。非投资目的实体层面包含两个子层面:实体产品层面和实体企业层面。以投资为目的投资层面也包含两个子层面:投资产品层面和投资企业层面。

表2 金融层面“漂绿”的定义

三、“漂绿”的类型与风险耦合机理

(一)实体层面“漂绿”

1.实体产品“漂绿”类型。在20世纪各国环保法律法规不严格和环保NGO(非政府组织)影响力弱的背景下,企业具备产品“漂绿”动机。一是利用绿色营销手段扩大产品销量以增加企业利润,提升消费者满意度。二是规避越来越严格的环保监管要求。Delmas 和Burbano(2011)研究发现,公司可以夸大产品环境效益以增加销售额。Testa等(2015)调查了生态标签的使用是否会影响消费者的购买决策。UL 环境咨询部门TerraChoice 总结了消费产品层面“漂绿”类型后提出了“七宗罪”,认为95%的所谓绿色消费产品至少犯了其中一宗罪,是最常见的实体产品层面“漂绿”类型。①隐性权衡(Hidden Trade-off):产品声称是“绿色”产品,却忽略了其他重要环境问题。例如“绿色”纸张仅声称来自可持续采伐森林,但忽略了造纸中的碳排放和漂白中氯气的使用。②无凭无据(No Proof):产品环境声明不能通过公开信息或第三方可靠认证来证实。例如面巾纸产品声称含有不同比例回收成分,但无相关证据。③模糊性(Vagueness):定义不明确或过于宽泛的声明,其真实含义很可能被消费者误解。例如“全天然”不一定是“绿色”。④崇拜虚假标签(Worshiping False Labels):通过文字或图像给人以第三方认可印象的产品,其实是不存在的假标签。⑤无关紧要(Irrelevance):可能是真实的,但对寻求环保产品的消费者来说并不重要或没有帮助的环境主张。⑥两害相权取其轻(Lesser of Two Evils):在产品类别中可能是真实的,但可能分散消费者对整个类别更大环境影响的注意力,例如有机香烟。⑦忽悠(Fibbing):完全虚假的产品环保声明。近年“漂绿”也出现了第8 种新类型——欺骗性操纵(Deceptive Manipulation):通过故意操纵产品和重新设计业务流程来规避环保监管(Alfonso Siano 等,2017)。该种类型隐蔽性强,一旦爆雷,不仅会让实体企业损失惨重,也会给ESG 投资者带来巨大投资风险。大众汽车公司柴油门事件就是一个典型案例。2014 年初,国际清洁运输理事会(ICCT)对三款欧洲版本的大众柴油车进行尾气污染物评估测试后,发现氮氧化物实验室测试和道路测试之间存在相当大的差异。2015 年9 月18日,接到举报后,美国环境保护署(EPA)调查发现了一个“作弊装置”,该软件能够使大众汽车在尾气检测时排放的污染物比平时少得多。柴油门丑闻爆发后,大众汽车股票在法兰克福证券交易所单日暴跌了22%,大众不仅被指控发布虚假环保声明,还被指控通过添加操纵软件故意操纵产品,通过重新设计业务流程来规避美国的反雾霾标准,其负面影响在金融市场呈指数级增长,至今大众汽车因排放门丑闻而支付的罚款、改装和法律费用已经超过400亿美元。

2.实体企业“漂绿”类型。实体企业“漂绿”风险来自于非财务报表和招股说明书中信息不正确或遗漏信息,以及选择性披露导致的数据局限性。目前实体企业ESG信息披露面临多方面挑战,如ESG 数据未经审计、缺乏ESG 全球管理机构,以及没有具体的监管准则来确保企业披露ESG 数据的准确性等。ESG 信息披露缺陷给企业提供了“漂绿”灰色空间。实体企业层面“漂绿”是那些看似非常透明并披露大量ESG 数据,但在ESG 方面表现不佳的企业行为(Ellen Pei-yi Yu 等,2020)。实体企业层面“漂绿”分为两类:一是操纵信息披露以提高企业的估值。即企业夸大其真实环境表现的所谓企业“漂绿”战略(Lyon 和Maxwell,2011;Lyon 和Montgomery,2013;Marquis等,2016;Ellen Pei-yi Yu 等,2020)。采用“漂绿”战略的企业,试图通过披露大量环境数据来掩盖其糟糕的环境绩效,从而误导消费者和投资者。Radu 和Francoeur(2017)发现,企业环境绩效与其环境信息披露质量正相关。Lucia Gatti等(2021)发现,与欺骗性沟通无关的企业不当行为相比,故意在环境承诺方面欺骗利益相关者的企业“漂绿”对投资意向的负面影响更大。二是企业选择性披露以误导投资者。这类企业通过选择性报告积极的环境信息但隐藏负面环境信息来实施“漂绿”(Bromley 和Powell,2012;Marquis 等,2016;Van Halderen 等,2016)。企业通过仅向特定投资者群体选择性披露信息,误导公众对其实际环境绩效的认识。实体企业层面的“漂绿”可能对企业有利,但选择性信息披露对投资者获取准确全面的企业ESG信息构成了威胁(Bowen和Aragon-Correa,2014)。

(二)金融层面“漂绿”类型

1.金融产品“漂绿”类型。

一是金融产品的可持续性名称与其投资目标或战略之间缺乏一致性。①金融产品名称表明其主要关注可持续发展,但投资目标没有提及可持续发展。②产品只是有限使用ESG 战略,而不是主要关注可持续发展。③资产经理对金融产品是否考虑可持续发展因素具有自由裁量权。

二是金融产品营销方式不能准确反映其投资目标或投资战略。①暗示某个金融产品是可持续发展相关产品,而实际上不是。②暗示某个金融产品关注ESG 所有三个组成部分,而实际上只关注一个组成部分。③歪曲金融产品使用ESG战略的程度和性质。

三是金融产品在实践中未能遵循其可持续性相关投资目标或投资战略。①典型的产品级“漂绿”,即金融产品故意不做它向投资者声明的事情。②资产管理不善的结果。例如,金融产品宣称使用负面筛选投资策略,过滤掉所有涉及石油和天然气行业的公司,但该产品的投资组合实际上持有石油和天然气行业的公司证券。

四是对产品的可持续性相关业绩和结果的误导性声明。具体表现为三种:①声称与可持续性有关的结果;②声称产品的投资战略与具体可持续性相关的投资组合结果之间存在直接的因果关系;③操纵披露的要素,以积极方式介绍基金公司或金融产品。最常见的声明是暗示产品投资策略会产生积极的环境影响,却不提供证据来证实这一说法,也不解释如何衡量这种影响。

五是对金融产品可持续性业绩缺乏信息披露。并非所有缺乏披露的情况都是“漂绿”,只有当缺乏披露导致投资者对产品可持续性业绩产生混淆或误解时,才会出现“漂绿”。①对产品投资策略缺乏披露。包括使用指数、ESG 分数或ESG 评级作为产品投资策略的一部分。例如金融产品披露文件没有解释该产品负面筛选过程,仅说明具有重大ESG 问题和不良风险/收益特征的投资将被排除在外。金融产品宣称可能排除涉及严重ESG相关争议的公司,但没有解释构成严重ESG 相关争议的原因。②没有披露产品的代理投票情况。例如金融产品只是部分披露年度股东大会代理投票记录和投票决定理由。③缺乏对金融产品可持续性业绩和结果的披露。

2.金融企业“漂绿”类型。

一是营销传播没有准确反映金融企业在其流程中对可持续性相关风险和机会的考虑程度和范围。例如,基金公司在其网站和营销材料中讨论其与可持续性相关的举措和对可持续性的看法,但并没有明确表示其基金实施ESG投资战略。

二是金融企业未能履行其可持续性公共承诺。例如,基金公司为获得正面媒体报道而公开承诺与可持续性相关的披露框架,但并没有持续遵守这些框架。

三是刻意隐瞒与实体企业ESG披露中使用方法或数据有关的信息。例如,基金公司获得的境外公司的ESG数据质量不佳,基金公司刻意隐瞒相关信息。

四是投资基准的滥用。由于缺乏具体ESG基准的披露方法和要求,不同ESG 评级公司之间的评级标准和评级结果差异较大,这使得基金公司在比较各种ESG 投资基准之后使用对自己最有利的基准,而对外声称金融产品具有强大ESG特征,这也会导致“漂绿”。

五是跨境监管套利。不同国家和地区对“绿色”金融产品有着不同的认定规则与标准,这可能导致认定结果缺乏可比性,甚至带来基金公司的误导性销售。例如,基金公司在不同国家和地区推销具有类似甚至相同命名规则的产品,但这些产品并不具有相同的基本特征(IOSCO,2021)。

(三)“漂绿”风险的双层耦合机理分析

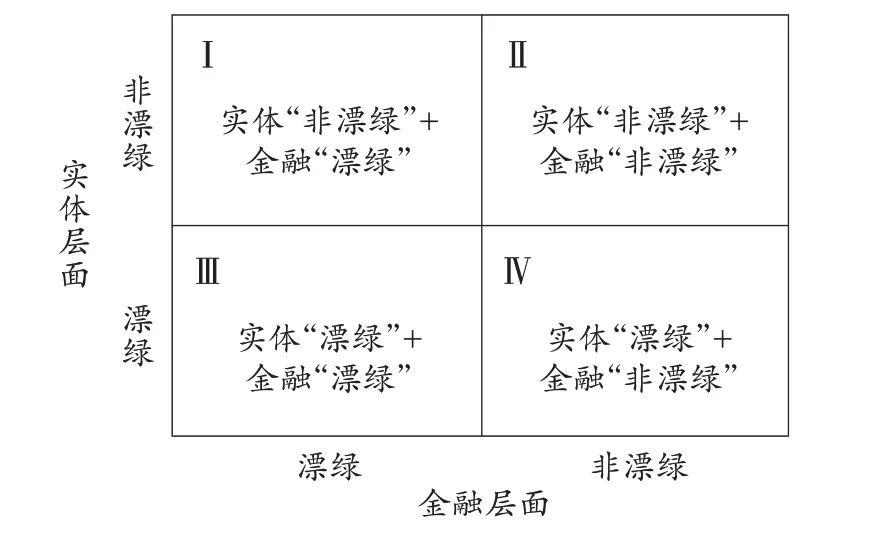

为了对“漂绿”风险进行有效监管,理清其风险形成的耦合机理尤其重要。在ESG 价值链上,实体层面“漂绿”风险与金融层面“漂绿”风险既有区别又有联系,这意味着ESG投资者面临的“漂绿”风险是来自两个层面的风险耦合。

1.实体层面和金融层面的“漂绿”耦合风险。图2 是实体层面和金融层面的“漂绿”耦合风险示意图。经过分解后,ESG投资者面临四种情况,其中三种为潜在“漂绿”耦合风险:①实体层面“非漂绿”+金融层面“漂绿”;②实体层面“漂绿”+金融层面“漂绿”;③实体层面“漂绿”+金融层面“非漂绿”。对投资者威胁最大的风险可能来自实体+金融层面的“漂绿上的漂绿”风险。

图2 实体层面和金融层面的“漂绿”耦合风险

2.不同子层面耦合“漂绿”风险情景。由于两个层面都各自具备产品和企业的“漂绿”风险,因此在4个子层面进一步开展风险情景的分解,得到表3。组合Ⅲ“双重漂绿”对应场景最多,多达9 个,这意味着“漂绿上的漂绿”是投资者最经常遇到、最复杂的“漂绿”风险,因此也是监管部门要重点防范的ESG 投资风险。如果投资者对“漂绿”风险导致的损失发起集体诉讼并索赔,表3可以作为监管部门按风险源头开展“漂绿”风险赔偿责任划分的理论依据。基金公司在构建投资策略和选择投资标的时,也应该设计相关制度化流程,仔细甄别和防范实体层面的“漂绿”风险。

表3 不同子层面组合“漂绿”风险情景与风险源

四、完善ESG 投资中“漂绿”风险监管的对策建议

为进一步完善我国ESG 投资中的“漂绿”风险监管,应从实体层面和金融层面同时发力,动员政府部门、消费者、投资者、证券交易所、会计师事务所、金融监管部门、环保NGO等社会力量形成“反漂绿”监管的合力。

(一)加强市场监管,严查实体产品“漂绿”

实体产品层面“漂绿”类型大部分与企业绿色营销有关,市场监管部门处理隐性权衡、无凭无据、模糊性、崇拜虚假标签、无关紧要、两害相权取其轻、忽悠等七种类型的实体产品“漂绿”行为时,可以依据《广告法(2021 修正)》第四条规定开展执法。全国人大立法部门对《广告法》进行下一轮修订时,可考虑增设企业广告营销活动中的“反漂绿”专项条款。市场监管部门还可以依据《绿色产品标识使用管理办法》(2019)、《认监委关于发布绿色产品认证实施规则的公告》(2021),对绿色认证及自我声明等合格评定活动中存在的绿色产品标识违规使用相关情况进行处罚。市场监管部门可以与第三方环保组织、消费者保护组织合作,加强对产品“漂绿”线索的查证和处罚工作。由于第八种实体产品“漂绿”——欺骗性操纵是通过故意操纵产品和重新设计业务流程来规避环保监管,技术含量较高且非常隐蔽,难以被消费者直接发现,建议由生态环境部门主导此类“漂绿”行为的监管,环保组织、检测机构、科研机构积极参与并提供有关欺骗性操纵的“漂绿”线索,市场监管部门协助开展监管。

(二)强制披露立法,压缩企业“漂绿”空间

自愿披露原则是企业层面“漂绿”问题的主要源头(Gatti 等,2019)。自愿披露原则创造了便于企业“漂绿”的灰色地带,强化了企业夸大和自我推销的倾向,其中也可能包括虚假信息。在ESG 信息披露实践中,企业选择披露最有利的数据,甚至选择完全不披露。各国都需要ESG 披露工具如非财务报告指令(NFRD)、社会企业报告和投资标准(IRIS)、全球社会企业投资评级系统(GIIRS)等,以此来遵循联合国、可持续发展会计准则委员会(SASB)和全球报告倡议组织(GRI)提出的ESG披露通用准则。NFRD 缺乏披露事项的详细指南与细则,这为企业在决定披露内容、衡量实质性水平时提供了相当大的自由度。企业披露ESG信息时缺乏统一标准使得企业披露ESG数据的可比性与相关性较差。欧洲议会2022年底通过的可持续发展报告指令(CSRD)旨在解决这些问题,显著增加了受约束的欧盟和非欧盟公司的数量,要求公司发布单独完整的可持续发展报告,其披露内容主要分成三大块:宏观信息、行业特定信息和公司特定信息。欧盟相继出台CSRD 和企业可持续发展尽职调查指令(CSDD)一系列法律,这使得ESG 规范从企业此前自愿遵守的“软法”转变为有约束力和可执行的“硬法”,将非财务信息披露提升到了一个新的水平。与欧盟全面转向强制性信息披露趋势不同,我国目前关于ESG 信息披露的规定仍然较为宽松,2022年发布的《上海证券交易所上市公司自律监管指引第1 号——规范运作》《上海证券交易所科创板上市公司自律监管规则适用指引第2 号——自愿信息披露》均以自愿披露原则为主。2020 年9月,《深圳证券交易所上市公司信息披露工作考核办法(2020 年修订)》首次提及ESG 信息披露并将其加入考核。但从发展趋势看,建议未来我国上市公司ESG 信息披露要求顺应国际“反漂绿”趋势,从最初的自愿披露逐渐向更为严格的半强制、强制披露要求过渡,最后通过立法方式规定上市公司ESG 信息披露的相关细则指南,统一非财务信息披露的标准和框架,这有利于压缩企业“漂绿”的灰色空间。

(三)引入鉴证服务,提升ESG信息质量

ESG 数据的差距、低质量和缺乏透明度可能导致错误的陈述和投资的错误分配/定价,这给“漂绿”金融监管部门带来了额外挑战。实体企业披露ESG数据的主要问题是缺乏统一标准和可靠性差,因为企业倾向于根据不同框架进行选择性披露并使用不同的方法和代理指标,且数据来源的透明度不佳。企业非财务报表如果系统接受第三方机构的鉴证可以解决以上问题。ESG 鉴证是指鉴证服务提供方(会计师事务所)依据鉴证工作准则(ISAE 3000)对ESG 报告(或其关键数据)陈述一个结论,以提高鉴证对象责任方以外的预期使用者对ESG 报告(或其关键数据)的信任度。Zelalem Abay(2022)发现,第三方鉴证服务在区分ESG 绩效方面存在信号机制,具有良好ESG 表现的公司有动力使用第三方ESG 鉴证服务,将自己与ESG表现较差的同行区分开来。

国内的ESG 大环境仍在建立过程中,大部分上市公司ESG 信息管理体系的搭建仍处于起步阶段,具体表现为缺少董事会对ESG 事宜的监管,ESG 信息管理职责混乱,数据收集和管理流程不够完善,导致ESG 信息的披露缺乏质量控制,无法保障ESG 信息的可靠性。为提高ESG报告质量、厘清ESG管理存在的问题,对上市公司来说较为有效的方式是寻求对ESG报告的独立第三方鉴证(黄世忠,2022)。建议证券交易监管部门或者交易所加快与国际标准CSRD 的接轨,在未来制定并发布相关ESG强制鉴证要求,督促我国上市公司使用ESG 报告的第三方鉴证服务,提高ESG信息披露的质量和可信度。

(四)规范基金名称,防范误导投资群体

在ESG 跨境投资大背景下,各国金融监管机构正在就基金名称进行沟通协商及有效合作,寻找共同的监管立场和监管协调机制。SEC 提议对《1940 年基金公司法》第35d-18条规则(也称为“名称规则”)进行修订,以扩大其适用范围,使其适用于任何带有暗示包含一个或多个ESG 因素投资决策的基金名称;英国金融行为监管局(FCA)提出了一个“反漂绿”规则,避免某些可持续发展术语,如“ESG”“绿色”或“可持续”等使用在不符合可持续投资标签产品的名称和营销中,涵盖所有受监管的公司,目的是避免产品的误导性营销;德国证券监管部门已经考虑在基金名称中使用ESG和可持续性相关词汇的标准;ESMA提供了关于基金名称的指导意见,引入定量化阈值,防止基金名称中潜在的“漂绿”风险。

为防范金融层面“漂绿”,我国证券监管部门应加强对基金名称的监管,不应具有误导性,对基金可持续性特征的营销宣传应与这些特征在基金中的有效应用相匹配。诸如“ESG”“绿色”“可持续”“社会”“道德”或任何其他与ESG 相关的术语,只有在有证据表明可持续性特征、主题或目标在基金的投资目标和政策以及相关基金文件描述的策略中得到公平和一致的支持时才能使用。如果与实际的投资目标和战略相比被认为有误导性,证券监管部门应该立即对基金名称中使用这些术语提出质疑或进行纠正。

称取5.0 g绝干质量的玉米芯残渣原料于100 mL的锥形瓶内,加入50 mL HAc-NaAc缓冲液(pH值 4.8)。向瓶内加入一定体积的纤维素酶液,纤维素酶的用量为11 FPU/g底物。然后向锥形瓶内补加蒸馏水至水解液总体积为100 mL。用保鲜膜封住瓶口,并置于50℃的恒温培养震荡箱内反应,转速180 r/min,水解96 h。在水解过程中,每隔一定时间取0.5 mL的水解液于小离心管内,并用热水煮沸5 min使纤维素酶失活。样品经离心后,用0.45 μm孔径的微孔滤膜过滤,并采用高效液相色谱仪检测水解液中葡萄糖的含量。

(五)开展“漂绿”教育,提升消费者和投资者金融素养

“漂绿”有时不一定是企业的故意行为。在实体层面,消费者从企业交流中获得产品信息后,会进行主观心理过滤与解读,进而做出错误的产品购买行为。在金融层面,普通投资者教育的不足可能导致ESG 投资相关的产品不能够被投资者正确理解,这也会产生“漂绿”风险(ESMA,2020)。投资者ESG偏好与提供给他们的金融产品之间不一致风险越来越大,部分原因是投资者关于ESG 投资的金融素养有限,以及投资价值链上的参与者特别是金融顾问缺乏关于ESG 产品的专业知识。例如,即使基金公司没有故意的不当行为,投资决策是基于可持续发展数据,而这些数据目前往往是非标准化的、不完整的,投资者在和基金公司的沟通中不清楚可持续发展术语在基金公司及其基金的具体背景下意味着什么,就可能产生“漂绿”行为。在基金可持续发展报告中使用过于技术性的语言来解释非财务业绩(如碳排放的减少),也可能导致不熟悉新术语和衡量标准的最终投资者认为基金会对环境产生更大的积极影响,从而可能导致“漂绿”。

建议市场监管部门和生态环境部门针对消费者组织开展免费的实体产品“反漂绿”知识教育活动,中国人民银行和中国证监会、金融监管总局针对投资者开展免费的“反漂绿”金融素养教育活动,让消费者和投资者学会甄别实体产品和金融产品中潜在的“漂绿”风险。

(六)加强部门协作,形成协同监管框架

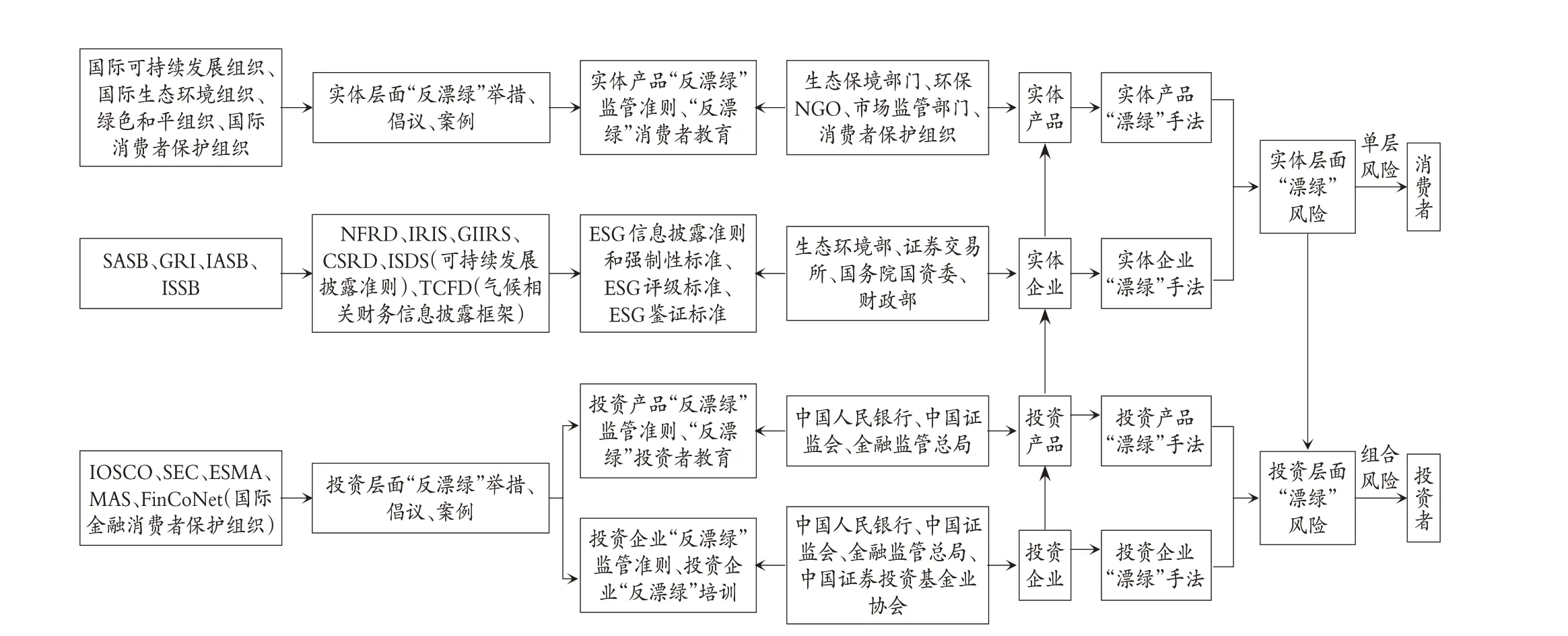

要实现ESG 投资在我国的健康可持续发展,需要全社会尽快达成“反漂绿”共识,建议中国人民银行、中国证监会、金融监管总局、市场监管总局、生态环境部、财政部、证券交易所、立法部门等多部门协作,形成一套由实体层面至金融层面,从非政府组织到政府部门、从生产者到消费者再到投资者、从供给侧到需求侧、从国内到国外的全价值链“反漂绿”监管框架体系(参见图3)。目前监管部门重点聚焦ESG 金融层面的“漂绿”风险,对实体层面“漂绿”风险关注度不够。金融监管部门必须重视与市场监管、环保部门开展监管合作,合理利用金融科技监管手段,对实体层面“漂绿”风险开展监管,避免“漂绿”风险监管的“治标不治本”问题。

图3 ESG投资中的“反漂绿”监管框架

在实体产品层面,由生态环境部门和市场监管部门协调合作,负责实体产品“反漂绿”的日常监督和执法工作,环保NGO和消费者保护组织负责提供产品“漂绿”行为的线索,生态环境部门负责与国际可持续发展组织(如联合国环境规划署、气候披露标准委员会、联合国气候变化大会)加强沟通与合作,制定适合我国国情的实体产品“反漂绿”监管准则。市场监管部门负责加大对产品绿色营销行为的监管力度,加强对产品“反漂绿”知识的宣传和消费者教育工作。国内环保组织和消费者保护组织负责与国际绿色和平组织和国际消费者保护组织开展实体产品层面“反漂绿”经验的交流与沟通,切实维护消费者的绿色消费权益。

在实体企业层面,生态环境部门负责牵头制定企业涉及生态环境相关信息的发布标准。该标准应该尽早与ISDS、TCFD等国际标准接轨,方便国内外ESG评级机构对我国企业做出正确评级。证券交易所负责制定上市公司ESG信息披露办法,及早与SASB、GRI、IASB(国际会计准则理事会)、ISSB(国际可持续准则理事会)等国际组织制定的可持续信息披露标准接轨,尤其在企业ESG 信息自愿性披露环节,应尽量抑制企业的自由裁量权,压缩“漂绿”灰色空间。国务院国资委主要负责发布国有企业ESG社会责任的评级标准,将中国特色国有企业的扶贫、支援西部地区、保障社会就业等行为,纳入企业社会责任的正面评价中。财政部主要负责制定ESG信息第三方鉴证工作的标准,鉴证工作有利于提高ESG 信息的可信度,鉴证机构的指导也有利于企业的ESG 信息发布工作对接国际主流标准。实体企业层面高质量ESG 信息披露,除了体现我国在“反漂绿”方面的努力,还要体现中国特色的ESG 评级标准,同时又与国际主流ESG 标准实现顺畅对接,这将有利于国际资本投资中国概念ESG 金融产品,为我国的绿色转型提供充沛资金。

在金融产品和金融企业层面,由中国人民银行负责牵头组织,中国证监会和金融监管总局分别负责制定证券行业和银行、保险行业的金融产品与金融企业“反漂绿”监管准则,针对各领域的典型“漂绿”行为搜集相关案例,组织相关研究机构、学者开展“反漂绿”监管政策和执法程序的设计工作。由投资者保护局负责开展针对投资者的“反漂绿”宣传和免费教育工作。由中国证券投资基金业协会负责基金公司内部的“反漂绿”工作宣传和培训。中国证监会负责与IOSCO、SEC、ESMA、MAS、FinCoNet 有关金融层面“反漂绿”国际规则和标准的协调,在“漂绿”问题上达成国际共识,积极参与相关“反漂绿”国际标准的制定,维护好中国企业的绿色权益。

【 主要参考文献】

黄世忠.ESG报告的“漂绿”与反”漂绿”[J].财会月刊,2022(1):3 ~11.

Alfonso Siano,Agostino Vollero,Francesca Conte,Sara Amabile."More than Words":Expanding the Taxonomy of Greenwashing After the Volkswagen Scandal[J].Journal of Business Research,2017(71):27 ~37.

Bromley P.,Powell W.W..From Smoke and Mirrors to Walking the Talk:Decoupling in the Contemporary World[J].Academy of Management Annuals,2012(6):483 ~530.

Ellen Pei-yi Yu,Bac Van Luu,Catherine Huirong Chen.Greenwashing in Environmental,Social and Governance Disclosures[J].Research in International Business and Finance,2020(52):1 ~23.

Gatti L.,Seele P.,Rademacher L..Grey Zone in-Greenwash out.A Review of Greenwashing Research and Implications for the Voluntary-Mandatory Transition of CSR[J].International Journal of Corporate Social Responsibility,2019(4):1 ~15.

Lucia Gatti,Marta Pizzetti,Peter Seele.Green Lies and Their Effect on Intention to Invest[J].Journal of Business Research,2021(127):228 ~240.

Lyon T.P.,Maxwell J.W..Greenwash:Corporate Environmental Disclosure Under Threat of Audit[J].Journal of Economics & Management Strategy,2011(20):3 ~41.

Lyon T.P.,Montgomery A.W..The Means and End of Greenwash[J].Organization & Environment,2015(28):223 ~249.

Lyon T.P.,Montgomery A.W..Tweetjacked:The Impact of Social Media on Corporate Greenwash[J].Journal of Business Ethics,2013(118):747~757.

Marquis C.,Toffel M.W.,Bird Y..Scrutiny,Norms and Selective Disclosure:A Global Study of Greenwashing[J].Organization Science,2016(27):483 ~504.

Radu C.,Francoeur C..Does Innovation Drive Environmental Disclosure?A New Insight into Sustainable Development[J].Business Strategy and the Environment,2017(26):893 ~911.

Tamimi N.,Sebastianelli R..Transparency Among S&P 500 Companies:An Analysis of ESG Disclosure Scores[J].Management Decision,2017(55):1660~1680.

Testa F.,Iraldo F.,Vaccari A.,Ferrari E..Why Eco-labels can be Effective Marketing Tools:Evidence from a Study on Italian Consumers[J].Business Strategy and the Environment,2015(24):252 ~265.

Van Halderen M.,Bhatt M.,Berens G.A.J.M.,Brown T.J.,Van Riel C.B.M..Managing Impressions in the Face of Rising Stakeholder Pressures:Examining Oil Companies' Shifting Stances in the Climate Change Debate[J].Journal of Business Ethics,2016(133):567 ~582.

Zelalem Abay.Essays on ESG Disclosure,Performance and Assurance[D].Gothenbury:University of Gothenburg,2022.