新时代个人所得税的分配效应与共同富裕作用研究

2024-03-18庄雷吴闯

庄 雷 吴 闯

一、引言

党的二十大报告指出,完善个人所得税制度,增进民生福祉,到2035 年居民人均可支配收入再上新台阶,全体人民共同富裕取得更为明显的实质性进展。共同富裕既是人民美好生活需要的核心体现,也是解决社会主要矛盾的重要抓手,更是中国式现代化建设的内涵要求。①刘培林等:《共同富裕的内涵、实现路径与测度方法》,《管理世界》2021 年第8 期。从共同富裕的时代内涵来看,发展性、共享性和可持续性是推动共同富裕的关键元素,这其中收入分配公平摆在首要位置。②郁建兴、任杰:《共同富裕的理论内涵与政策议程》,《政治学研究》2021 年第3 期。收入分配公平位居现代化强国建设的战略高地,从全面小康到共同富裕,落脚点终归是人民收入水平的提高。个人所得税作为我国居民收入再分配的重要调节工具,直接关系人民群众的根本利益,必然成为政策首选。自1980 年初步建立,到2018 年通过新规,个人所得税制度日益受到顶层重视,先后经历多次修正以适应国情民意的变化趋势和共同富裕的目标追求。凭借无偿性、强制性和固定性的特点,个税在调节收入分配、维护社会公平、改善民生福祉方面具备天然优势,成为中国式现代化建设的基础保障和后备支持。

关于个人所得税对居民收入分配的影响,学者们普遍关注个人所得税对收入分配的调节作用机理。Mirrlees 基于“倒U 型”的税收模型,指出适度提高中高收入阶层的边际税率有助于效率和公平原则的实现。①J. A. Mirrlees, “An Exploration in the theory of optimum income taxation,” The Review of Economic Studies,no.38, 1971, pp.175-208.Hassan & Bogetic 针对保加利亚家庭收支和税收数据,②Hassan A. M. Fareed, Bogetic Zeljko, “Distribution of income and the income tax burden in Bulgaria,” The World Bank, 1999.庞淑芬针对北京市城镇居民数据,均证实了个税对收入分配具有正向调节作用。③庞淑芬:《中国个人所得税的收入分配效应分析——基于北京市2008—2014 年城镇居民的数据》,《云南社会科学》2016 年第6 期。基于MT 指数,并通过测算个税前后的基尼系数,进一步彰显了个税在调节居民收入差距方面存在的积极效应。④Adam Wagstaff et al., “Redistributive effect, progressivity and differential tax treatment: Personal income taxes in twelve OECD countries,” Journal of Public Economics,no.72, 1999, pp.73-98.与之相反,也有大量研究表明个人所得税对收入分配的调节作用较为有限,甚至不利于缩小收入差距,其逆向调节收入分配的作用机制更是不容忽视。⑤Richard M. Bird, Eric M. Zolt, “The limited role of the personal income tax in developing countries,” Journal of Asian Economics, no.16, 2005, pp.928-946.关于个人所得税改革的成效,学者们普遍构建模型进行实证分析。借助微观模拟模型,研究发现个税改革改善了个人所得税的横向公平和纵向公平,减税效果显著推动消费升级,整体上提高了效率,促进了公平,符合共同富裕的实现机理。⑥徐多:《共同富裕视角下的个人所得税改革路径选择:促进经济发展还是缩小收入差距》,《河南社会科学》2022 年第5 期。也有学者指出,虽然减税效果显著,但由于免征额的提高和专项附加扣除的实施减弱了个税的平均税率,纵向公平效应下降,实际上弱化了个税的分配效应。⑦李晶、牛雪红:《基于收入结构的个人所得税收入分配效应研究》,《宏观经济研究》2022 年第2 期。

现有文献对个人所得税的研讨主要集中于个税对收入分配的调节作用以及个税改革的现实效应,而关于个人所得税对居民收入分配调节与促进共同富裕的研究或显不足。基于此,本文采集2005—2021 年31 省市面板数据,实证检验个人所得税对居民收入水平的影响机制和传导路径,通过构建共同富裕指标体系,考察个人所得税对共同富裕现实水平的作用效应,为共同富裕目标实现与中国式现代化建设提供新的思路。

二、理论分析与研究假设

(一)个人所得税分配效应分析

个人所得税对初次收入分配的结果具备直接的横纵双向调节,⑧李旭红:《三次分配视角下促进共同富裕的税收政策选择》,《税务研究》2021 年第11 期。其调节效应在区域、经济、税负发展上存在差异。首先,东部、中部、西部地区在地理位置上的先天差异一定程度上决定了其资源储备、工业基础、开放程度方面的地域差异,调节基础不平衡导致个税分配效应的差异化,包括个税分配调节功能存在的地区性差异、个税调节效应由东北向东中西部地区递减。⑨李铭、欧得乐:《进一步优化我国个人所得税税率结构的研究——基于我国东、中、西部及东北地区的分析》,《财政科学》2021 年第11 期。其次,经济发展不平衡不充分的现实矛盾,使得纵向公平的呼吁日益高涨,“一刀切”的财政政策无视经济基础造成的现实差距,破坏了个税的调节效应。结合36 国社会收入再分配效果差异因素,从国际视角肯定了经济发展变量与个税调节作用的影响。⑩何宗樾、徐滇庆:《个人所得税与基尼系数的动态关系及其政策启示》,《经济学家》2014 年第10 期。纳税能力的评估也是税收公平的重要衡量,在低税负基础上进一步降低税负,无法弥合城乡差距,反而引发赤字问题。⑪薛钢、付梦媛:《税负结构对城乡收入差距的影响研究——基于产业集聚的视角》,《税收经济研究》2022年第1 期。基于此,本文提出如下假设:

假设1:个人所得税调节对居民收入水平具有显著影响,且调节效应具有异质性。

(二)个人所得税分配效应的调节作用

党的二十大报告指出,强化就业优先政策,健全就业促进机制,切实解决就业难题。扩大中等收入就业群体比重,是改善居民收入、推进共同富裕的现实路径。①李炜、王卡:《共同富裕目标下的“提低”之道——低收入群体迈入中等收入群体的途径研究》,《社会发展研究》2022 年第4 期。在后疫情时代和经济新常态的大背景下,就业扮演最大民生工程的角色进一步突出,就业供需矛盾和质量高低直接决定居民收入状况和生活水平。个人所得税是影响就业水平的重要因素。②马海涛、王斐然:《我国就业市场变化的税收因素分析——基于产业结构调整视角》,《税务研究》2020年第10 期。个税税负的提高降低劳动者的可支配收入,劳动价格下降意味着闲暇价格相对提高,直接影响劳动意愿,③叶菁菁等:《个人所得税减免会增加劳动供给吗?——来自准自然实验的证据》,《管理世界》2017 年第12 期。由此产生减少劳动供给的倾向,为维持原有收入水平产生增加劳动供给的倾向,两者共同作用确定就业供给的变化倾向。作为三大税种之一,个税的提高直接增加财政收入,政府通过投资大型基建项目直接增加就业需求,也加快现代化进程。个税税负的提高,还使得劳动者出于避税考虑而倾向于非正式就业,从事这种未经政府承认和保护的经济活动不仅增添个税征管难度,同时固化劳动者技能与潜力,造成就业质量下滑和就业率降低。④John Piggott, John Whalley, “VAT base broadening,self supply, and the informal sector,” The American Economic Review, no.91, 2001, pp.1084-1094.综上,个税的提高对就业率有着直接影响,而就业率又切实影响着居民收入。基于此,本文提出如下假设:

假设2:个人所得税调节通过就业率中介显著影响居民收入水平。

(三)个人所得税的共同富裕作用分析

优化个税体制是迈向共同富裕的制度基础,完善个税结构是促进共同富裕的必要保障,增强税收作用是推动共同富裕的实现路径。⑤李石:《共同富裕与税收公平——亚当·斯密与罗尔斯税制理论的当代启示》,《中州学刊》2022 年第4 期。个人所得税作为促进共同富裕最重要的两种税收工具之一,直接助推经济高水平增长,⑥Gordon Leslie, “Tax induced emissions? Estimating short-run emission impacts from carbon taxation under different market structures,” Journal of Public Economics, no.167, 2018, pp.220-239.结构性减税政策有效规避部分政策短板,切实提高居民收入。⑦尹彦辉、孙祥栋:《发展不平衡现状下减税降费的收入分配效应——基于TANK-DSGE 模型的分析》,《经济体制改革》2021 年第5 期。依托面板门槛模型,郭健等指出当人均GDP 超过一定标准,提高个税比重能显著促进共同富裕。⑧郭健、谷兰娟、王超:《税制结构与共同富裕——兼论经济发展水平的门槛效应》,《宏观经济研究》 2022年第4 期。个税对居民消费具有显著的“挤入效应”⑨叶园园、殷红、吴超林:《税收政策对居民消费的“异质性”效应——基于规模结构双重视角下的实证分析》,《南方经济》2021 年第4 期。,通过激发消费潜力以扩大税基,兼顾收入分配优化与财政能力增强,助力社会公共服务水平均等化和优质化,⑩王增文、管理定、胡国恒:《经济增长效率机制与社会福利共享机制均衡的结构性分析——资本课税与劳动课税的最优税制结构》,《财政研究》2021年第6期。加快经济从“高碳增长”向“绿色发展”的转变进程。⑪王一鸣:《百年大变局、高质量发展与构建新发展格局》,《管理世界》2020 年第12 期。 寇璇、张楠、刘蓉:《同龄收入不均等与财政再分配贡献——基于个税和转移支付的实证分析》,《财贸经济》2021 年第8 期。更进一步地,通过效率测算和模型构建,发现提高个税比重,利于缩小城乡差距、缓解相对贫困,⑪王一鸣:《百年大变局、高质量发展与构建新发展格局》,《管理世界》2020 年第12 期。 寇璇、张楠、刘蓉:《同龄收入不均等与财政再分配贡献——基于个税和转移支付的实证分析》,《财贸经济》2021 年第8 期。逐步纾解农村转移人口“市民化”问题,将共同富裕融入新型城镇化战略。优化个税结构,发挥个税功用,是构建现代化市场经济体制的关键切入点,也是实现新时代共同富裕目标的核心着力点。基于此,本文提出如下假设:

假设3:个人所得税对共同富裕水平有显著促进作用。

图1 个人所得税的共同富裕作用机制

三、研究设计

(一)变量选取

本文选取的被解释变量为人均可支配收入Dpi,在分项回归分析中具体划分为城镇居民人均可支配收入Dpi-a和农村居民人均可支配收入Dpi-b。消费作为收入的直观映射,因而选取人均消费支出Consu作为被解释变量的替换变量,检验模型稳健性。

本文选取的核心解释变量为个人所得税,标记为lnTax。同时,选取财政支出(Fiscal)、基础设施(Basic)、产业结构(Ins)和教育水平(Edu)作为控制变量,来缓解复杂的经济变量对模型因果关系估计的干扰。

表1 变量描述性统计

(二)模型构建

基于2005—2021 年的省级面板数据,使用双向固定效应模型,实证检验个人所得税对人均可支配收入的再分配效应,在此基础上探究我国个人所得税征收对于改善民生福祉乃至推进共同富裕的现实效应。基准回归方程如下:

在式(1)和式(2)中,Dpiit表示i时期t地区的人均可支配收入,Consu表示i时期t地区的人均消费支出,α0为截距项,lnTaxit表示i时期t地区的个人所得税自然对数,Cvit表示i时期t地区的一系列控制变量,Province控制省份固定效应,Year控制时间固定效应,μ为随机扰动项。

四、分配效应的实证分析

(一)基准回归结果分析

本文运用双向固定效应模型,按照公式(1)和公式(2)对上文描述的面板数据进行回归,同时列示随机效应模型的回归以作参考,得到回归结果如下表所示。

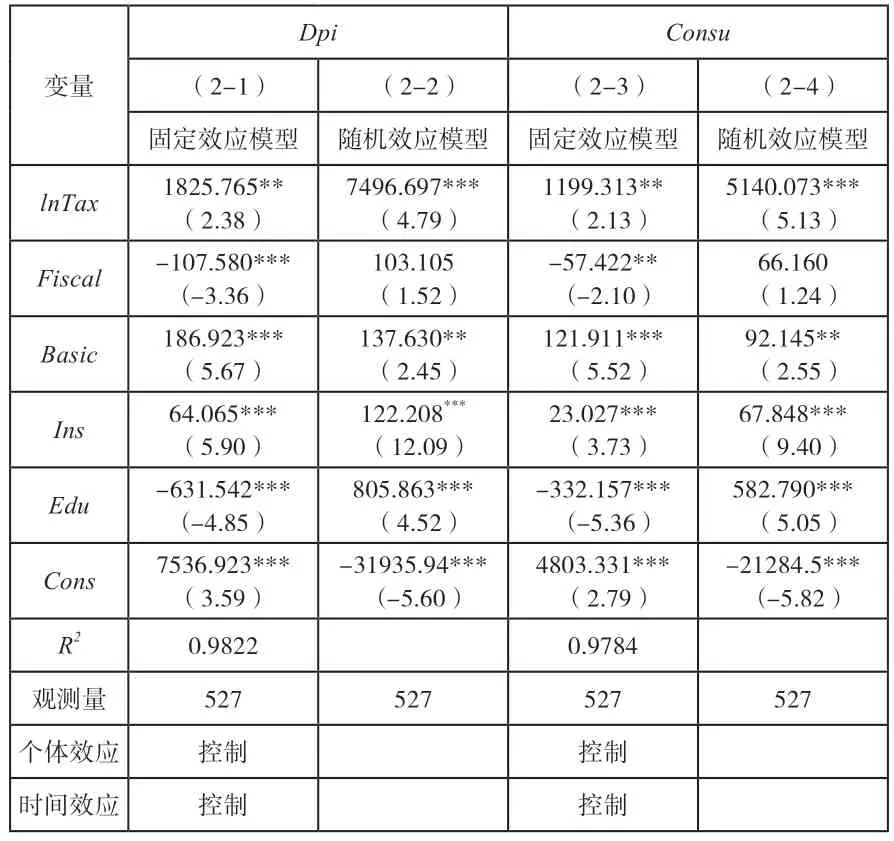

表2 给出了基于31 省市2005—2021 年面板数据的基准回归结果,其中个人所得税(lnTax)作解释变量,人均可支配收入(Dpi)作被解释变量,构建双向固定效应模型,并以人均消费支出(Consu)作为被解释变量的替换变量进行稳健性检验。回归(2-1)的R2 值为0.9822,表明基准模型的拟合优度较高,回归结果能够较好衡量解释变量和控制变量对被解释变量的影响。回归(2-1)和回归(2-3)的结果并无显著差异,表明基准模型具有较高的稳健性。

表2 基准回归结果

从解释变量来看,个人所得税lnTax的回归系数为1825.765,且通过了5%水平的显著性检验,个人所得税对人均可支配收入具有显著的调节效应,个人所得税的增收对居民收入水平呈促进作用。

从控制变量来看,基础设施Basic和产业结构Ins对人均可支配收入具有显著的正效应;财政支出Fiscal和教育水平Edu对人均可支配收入具有显著的负效应,一般而言财政支出的增加和教育水平的提高会对人均可支配收入产生正向影响,但实证结果与预期恰恰相反。这可能是因为虽然教育水平提高可以改善就业能力,进而提高人均可支配收入,但劳动者从接受教育到从事工作具有一定间隔时期,造成这一影响在时间上的滞后;财政支出的范围广泛,用于改善就业的比重有限,有限比重的支出也因为种种阻力妨碍或滞后了财政政策的现实效应。

(二)分项回归结果分析

结合城乡分割性,表3 给出了人均可支配收入划分为城镇居民人均可支配收入Dpi-a和农村居民人均可支配收入Dpi-b,进而比较个人所得税对两类收入的回归结果和作用机制。结果显示,lnTax对城镇居民人均可支配收入Dpi-a的回归系数为2120.0,对农村居民人均可支配收入Dpi-b的回归系数为1194.3,且均通过了5%水平的显著性检验,表明个人所得税增收对城镇和农村居民人均可支配收入都具有显著的调节效应,且对城镇居民人均可支配收入的影响更强。

表3 分项回归结果

分项回归结果显示,基础设施和产业结构对城镇和农村居民人均可支配收入均具有显著的正效应;财政支出和教育水平对人均可支配收入的负效应,主要在于抑制了城镇居民人均可支配收入的增长,财政支出和教育水平对民生福祉的改善不仅受复杂的经济社会因素影响,还可能存在时滞效应。

(三)分配效应的异质性分析

1.区域异质性检验

以地理位置为标准,将观测样本中的各省市分为东部、中部和西部地区三组,表4 给出了区域发展异质性的回归结果。结果表明,个人所得税增收对中部地区人均可支配收入具有显著且密切的正向作用,而对东部和西部地区的影响并不显著,即个税的调节效应存在区域异质性,对中部地区的调节效应优于东部和西部地区。究其原因,东部地区凭借得天独厚的地理位置,已经吸引了大批从业者,政策支持、经济总量等因素对东部地区民生的改善可能更加显著,个人所得税调节效应难以显著提高东部地区的就业率,因而对其人均可支配收入的影响并不显著;西部地区由于地理位置的劣势,难以吸引产业投资,就业机会不多,因而个人所得税对西部地区人均可支配收入的调节效应也不显著;而中部地区发展空间巨大,劳动力和市场优势显著,因而个人所得税的调节效应在中部地区的发挥更加凸显,个税的增收通过财政手段反哺于就业市场,使得个人所得税对中部地区的人均可支配收入呈现出十分显著的正效应。

表4 区域发展异质性

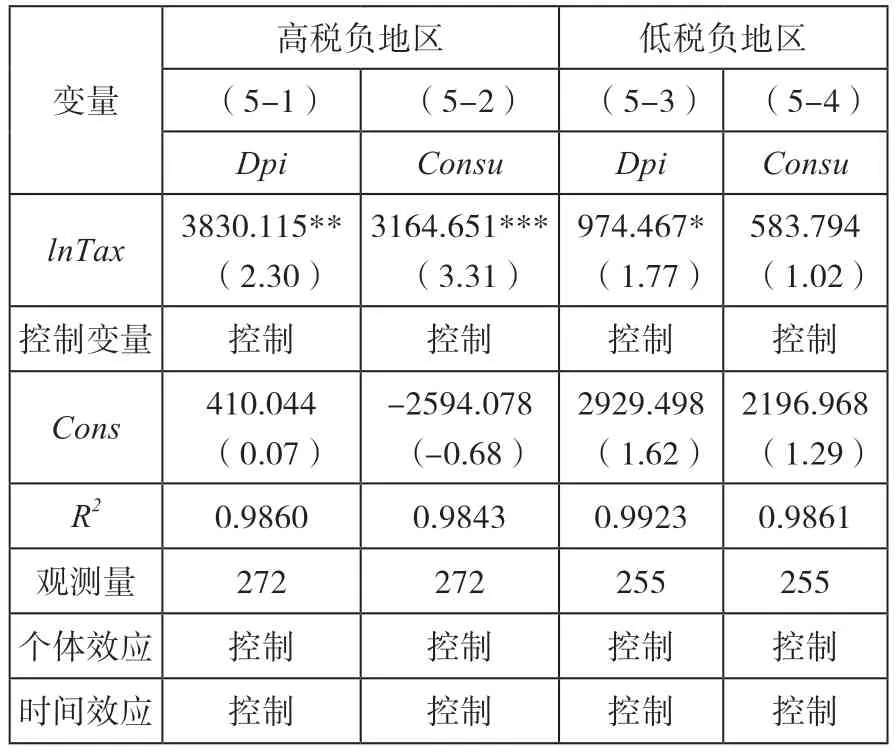

2.税负程度异质性检验

取个人所得税总额的中位数为界,本文将观测样本中的各省市分为高税负水平和低税负水平地区两组,表5 给出了税负水平异质性的回归结果。结果表明,对于高税负水平的地区,个人所得税增收对人均可支配收入呈现出显著且密切的正向影响,而在低税负水平的地区,这种影响大大缩水,即个税的调节效应存在税负异质性,对高税负地区的调节效应优于低税负地区。可见在个税征收的激励作用存在规模效应,在税负水平较高的地区增收个税反而能更好地发挥个税的调节效应,而在税负水平较低的地区增收个税既无法弥补赤字问题,可能还会受到民意的抵制。以上结果表明个人所得税对居民收入水平的调节效应在多方面具有异质性,证实了本文的假设1。

表5 税负发展异质性

(四)就业调节的中介效应分析

1.理论分析

中介效应分析研究解释变量X对被解释变量Y的影响作用是否通过中介变量M实现,根据这种假设的因果链,将本文基础模型公式(1)重新描述如下:

其中,Mit为中介变量,现假设为城镇就业率Employ,其余变量的含义均与公式(1)一致。

2.中介效应检验

为进一步探究个人所得税对人均可支配收入的影响机制,本文对城镇就业率Employ采用逐步检验回归系数法检验可能存在的中介效应,表6 给出了中介效应检验的回归结果。

表6 中介效应检验

表7 共同富裕的指标测度体系

根据回归结果,回归(6-1)显示lnTax的回归系数α1显著为正,则说明个人所得税对人均可支配收入的影响显著;回归(6-2)显示lnTax的回归系数β1显著为正,则说明个人所得税对城镇就业率的影响显著;回归(6-3)显示加入中介变量Employ后,lnTax的回归系数θ1减小且显著性水平下降,而Employ的回归系数θ2显著为正,则说明存在显著的中介效应,即个人所得税通过提升城镇就业率来显著提高人均可支配收入,这一结果也证实了假设2。

五、共同富裕作用的进一步分析

(一)共同富裕指标体系

党的二十大报告强调,共同富裕是中国特色社会主义的本质要求,也是中国式现代化强国的本质要求。对共同富裕目标的追求从未停止,对共同富裕指标的评定尚未统一,参考陈丽君等对共同富裕的理解,①陈丽君、郁建兴、徐铱娜:《共同富裕指数模型的构建》,《治理研究》2021 年第4 期。本文从富裕性和共享性两个维度分别选取4 个指标,构建共同富裕指标测度体系。共同富裕的实现必然以整体社会全面富裕为基础,选取城镇人均可支配收入Dpi-a、农村人均可支配收入Dpi-b、人均生产总值Agdp和社会消费品零售总额Retail反映富裕性,这些指标数值越高,则共同富裕水平越高。共同富裕的实现定然以全体人民共同享受为根基,选取城镇化率Ur、城乡人均可支配收入倍差Gap、人均拥有公共图书馆藏量Book和森林覆盖率Forest反映共享性,除了城乡人均可支配收入倍差需要做倒数处理,其余指标数值越高,则共同富裕水平越高。

2.指标合成

各个指标度量单位不同,经济含义有别,衡量维度参差,难以具备同向可比性。为消除指标量纲影响,本文对于共同富裕指标的合成,采用极值法对各个指标进行无量纲化处理,具体公式如下:

即每一指标值减去该指标的最小值后除以该指标最值的差值。其中,表示经过无量纲化处理后的指标结果,xi表示具体指标数值,xmin表示该组指标的最小值,xmax表示该组指标的最大值。采用极值法得到无量纲化的指标取值区间为0 到1,在此基础上通过简单平均合成共同富裕指标。

由此可得各省市历年的共同富裕指标。以北京、上海和浙江为代表的共同富裕指标值较高的头部地区,均地处东部,其17 年的指标均值在0.5 以上,而以贵州、青海、甘肃、新疆为代表的共同富裕指标值较低的尾部地区,均地处西部,其17 年的指标均值未能达到0.2,可见地区间的异质性显著。17 年来,各省市的共同富裕指标呈上升趋势,全国共同富裕指标均值由2005 年的0.1721 增长至2021 年的0.4981,头部地区扩大,尾部地区紧追,但区域间的差距依然显著,17 年间东部地区的共同富裕指标均值以0.4308 大幅领先于中部地区的0.3048 和西部地区的0.2254。

(二)实证结果分析

1.基准回归结果

实现全面富足与全民共享,是共同富裕的核心要义。据此,本文基于2005—2021 年的省级面板数据,使用双向固定效应模型,实证检验个人所得税对共同富裕作用的影响,为共同富裕的实现摸索个税激励渠道。基准回归方程如下:

在式(7)中,Cppit表示i时期t地区的共同富裕程度,α0为截距项,lnTaxit表示i时期t地区的个人所得税自然对数,Cvit表示i时期t地区的一系列控制变量,Province控制省份固定效应,Year控制时间固定效应,μ为随机扰动项。

运用双向固定效应模型,对上述数据按照公式(7)进行回归,同时列示随机效应模型回归以作参考,得到回归结果如表8 所示。回归(8-1)中的R2值为0.9757,表明模型的拟合优度较高,lnTax的回归系数为0.0363,且通过了1%水平的显著性检验,表明个人所得税对共同富裕指标具有十分显著的正向影响,个人所得税的增收可以成为促进共同富裕蓬勃发展的重要筹码,这一结果也证实了本文的假设3。

表8 共同富裕指标回归结果

2.区域异质性结果分析

表9 给出了共同富裕指标作用的区域异质性的结果。结果表明,个税增加对中部地区共同富裕指标具有显著且密切的正向作用,而对东部和西部地区共同富裕作用的影响并不显著。这一结果与表4 大致相符,个税对共同富裕作用的效应呈“倒U 形”。对于共同富裕指标值较高的东部地区(均值0.4308),个税的调节效应可能存在边际递减,对于共同富裕指标值较低的西部地区(均值0.3048),由于共同富裕水平较低,个税对共同富裕的促进效应难以显现,使得提高个人所得税的比重和规模对东西地区的效应均不显著。而对于共同富裕指标值适中的中部地区(均值0.2254),其发展基础扎实,发展潜力巨大,增收个税不仅能充分发挥调节效应,拉动中部地区居民收入的增长,也对中部地区的共同富裕水平提升有正向效用。

表9 共同富裕作用的区域异质性

六、结论建议

本文基于2005—2021 年的省级面板数据,实证检验了个人所得税对居民收入水平影响与分配效应。结果显示,个税增收对人均可支配收入有显著的正向效应,机制分析表明这一效应主要是通过影响城镇就业率拉动居民收入增长,个税增加也对共同富裕水平有显著的积极影响。此外,异质性分析显示,个税调节效应在中部地区或经济发达地区或高税负地区更为显著。疫情终将退散,满足人民高涨的消费热情,缓解财政收支的平衡压力,加速新时代共同富裕与中国式现代化建设,都需要更科学的个人所得税分配调节机制支持。基于此,根据本文实证结果提出如下对策建议:

(1)以地区差异考量为优先,区别设置个人所得税机制。高效发挥个税调节效应,应当根据不同省市的区域位置、经济水平、税负程度,制定差异化的个税机制。个税的调节效应相较于东西地区,对于中部地区最为显著,借鉴美国的联邦所得税与地方所得税体系,可以在中部地区着重提高个税平均税率,调整产业结构以扩大就业需求,依靠东部地区经济增长的空间外溢,①覃成林、杨霞:《先富地区带动了其他地区共同富裕吗——基于空间外溢效应的分析》,《中国工业经济》2017 年第10 期。带动中部地区共同富裕。对于经济发达地区和高税负地区,设置高额个税机制不仅弥补财政赤字,拉动居民收入,还能通过财政收入跨区帮扶,最终实现共同富裕。

(2)以就业水平提升为基调,科学制定个税目标。根据实证结果,城镇就业率对人均可支配收入呈现显著正向影响,即城镇就业率的提升将提高居民收入水平。以多劳多得、勤劳致富、机会公平为原则理念,制定有助于就业率提高的个税增收政策体系,提高居民劳动意愿。适当给予就业率较低地区一定程度的政策倾斜,扩大社会保障和就业支出比重,提高居民就业质量。同时,把引导居民就业的税收政策融入现代化建设战略,增加就业岗位供给,解决农村转移人口“市民化”问题,以高质量充分就业促进中国式现代化。

(3)以共同富裕实现为中心,持续深化个税改革。实证结果表明,简单减税为主导的政策走向实际上不利于居民收入分配,结合共同富裕的远景目标,大幅提高个税边界规模才是税制改革的要点。以国家信用体系建设为契机,以风险管理为手段,以奖惩机制为保障,加强个税征管体系,支持个税深化改革。依法保障个税必要信息获取,依律共享有价涉税信息数据,高效发挥数据要素双向驱动,推动个税高效发展,提高国家治理能力。围绕中国式现代化建设的战略安排,促进个税深化改革,提高个税规模比重,吸纳经营所得扩充综合所得以改善横向公平,提高中等收入群体边际税率以改善纵向公平,增强个税调节效应的科学性与精准性,稳步推进共同富裕。