杭州市皮革产业的发展、挑战和应对策略研究(2019~2022)

2024-03-12陈晓芬董宏坤

陈晓芬,董宏坤

(1.浙江科技大学艺术设计与服装学院,浙江 杭州 310023;2.温州职业技术学院,浙江 温州 325035)

引言

皮革工业制造业涵盖皮革、毛皮及其制品和制鞋业等领域。根据统计数据,杭州市皮革产业年产值超过100 亿元,拥有数千家民营企业,形成了相对完善的皮革产业链和相关产业体系。相较于其他皮革产业较为集中的城市和地区,杭州市皮革制造业总体规模较小,在全市经济总量中占比不高。2020~2021 年工业总产值占该市工业总产值的比重分别为0.69%和0.68%。大多数杭州市皮革企业的产出效益不大,对地方GDP 贡献相对较小。鉴于皮革产业具有稳定就业、繁荣市场、促进消费和吸纳人口等作用,政府应继续加大对皮革产业的扶持力度,在“亩均论英雄”中实行区别对待。

随着环保意识的不断提高和资源紧缺的压力不断增大,杭州市皮革产业面临着严峻的挑战。国内外市场竞争日益激烈,也对杭州市皮革产业提出了更高的要求。精准掌握杭州皮革产业发展状况、区域和行业特点,是政府精准施策、企业科学决策的关键。目前相关的皮革研究应用成果更多在定性层面或皮革技术方面,细化的定量分析较少。本文试图运用SWOT 方法,通过对2019~2022 年杭州市皮革产业主要经济指标,包括生产总值、新产品产值、出口交货值等主要关键要素进行分析梳理,从中分析疫情对产业的影响、产业发展特点、优势与劣势,深入剖析杭州市皮革产业近几年的运行状况,并提出可行的解决方案和发展建议,为皮革产业的未来发展方向提供参考。

1 杭州市皮革产业优势及发展情况

1.1 产业资源禀赋优势

杭州资源优势凸显。一是地理位置优越。杭州地处长江三角洲南翼, 是长江三角洲重要的中心城市和中国东南地区重要的交通枢纽,是华东地区重要的商品和生产要素的集散地,区域商贸中心区位优势明显。紧连杭州的是极具全国影响力的皮革专业批发市场海宁皮革城,为杭州皮革业与周边城市进行合作和互动提供了得天独厚的条件,其与海宁中国皮革城、温州中国鞋都和丽水合成革等生产集中区之间形成了密切的联系又具有差异,可以借助这些区域的资源、技术、品牌等优势,实现杭州本地皮革业的更好发展。二是产业基础扎实。杭州皮革业拥有坚实的产业基础,在与温州、海宁等特色区域的良性互动中不断创新发展。另外,杭州的数字经济对皮革产业起到了重要的推动作用,主要体现在提升生产效率、优化生产工艺、拓展市场空间等方面,为杭州的皮革产业带来了新的发展机遇和经济效益。三是产业链完整。长三角地区的皮革产业链较为完整,杭州周边城市涵盖了原料采购、制革、制鞋、箱包、服装生产加工等多个环节,有利于资源共享和市场拓展,为杭州皮革产业的发展提供了更广阔的空间[1]。

1.2 主要指标平稳向好

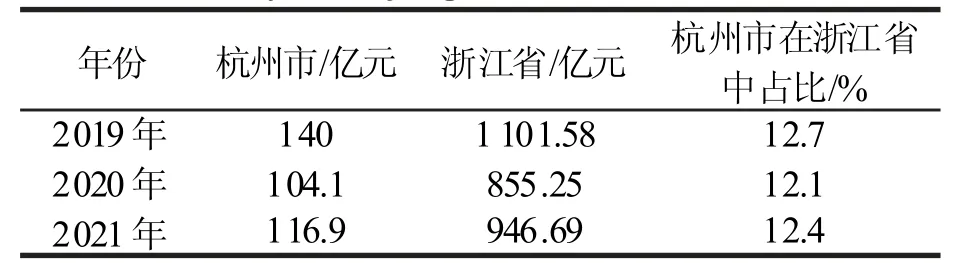

2019~2022 年杭州皮革工业生产总产值分别为140 亿、104 亿、116.9 和117.6 亿元,同比增速分别为-5.8%、-28.6%、14.2%和-0.63%(见图1),其皮革生产总产值占全省的12%以上(见表1),占比呈现稳定态势。皮革产业受疫情影响严重,特别是2020 年浙江省皮革工业生产总产值下降了将近四分之一,而杭州市则跌去超过了四分之一。2021 年受宏观经济稳中向好、上年同期基数相对较低、欧美经济逐步恢复、订单回流等有利因素影响,全市皮革业产销、效益、出口三大指标回升明显,行业总体运行情况良好。根据杭州市统计局发布的数据,2022年杭州市皮革工业增加值为18 亿元,虽然同比为-2.1%,但呈现出了恢复性增长态势,实现“十四五”良好开局。

图1 2019~2022 年杭州市皮革工业生产总产值Fig.1 Total output value of Hangzhou leather industry in 2019-2022

表1 2019~2021 年杭州市皮革产业在浙江省的占比1)Tab.1 The output value proportion of Hangzhou leather industry in Zhejiang Province in 2019-2021

1.3 新产品产值贡献率超1/3

创新的目的在于创造出新的价值[2]。就皮革业来说,产品产值直接反映出了产业创新结果。数据显示,2019~2022 年杭州市皮革产业新品产值总体经历了下跌后回升趋势(见图2),分别为51.7 亿元、30.9 亿元、35.9 亿元和42.5 亿元,占其工业总产值的比重分别为36.9%、29.7%、35.2%和35.9%,占比稳定;同比增速分别为56.7%、-40%、15%和18.8%(见图2),呈现出向好态势,即,其新产品产值在工业生产总值的占比基本上在35%徘徊,这是一种积极的现象,意味着该产业具有较高的创新能力和市场竞争力,能够为经济增长和产业发展做出贡献。新产品产值情况发展良好也有助于加快企业转型升级。从浙江省皮革产业新产品产值来看,杭州市皮革工业新产品产值占比高于12%(见表2),这一数值与工业生产总产值在全省的占比走势基本一致,处于靠前位置。值得注意的是,根据统计数据显示,2020 年新产品产值同比增速为-40%,相比全省皮革工业创新增速-17.6%,跌势明显,表明疫情下杭州市皮革工业创新生产活动受到严重影响,也意味着全市皮革业抗风险能力有待进一步提高,今后尤其是在产业链强链、补链和延链方面需要进一步加强建设。

表2 杭州市与浙江省的皮革产业新产品产值对比Tab.2 Comparison of output value of new leather products between Hangzhou and Zhejiang

1.4 外贸占据半壁江山

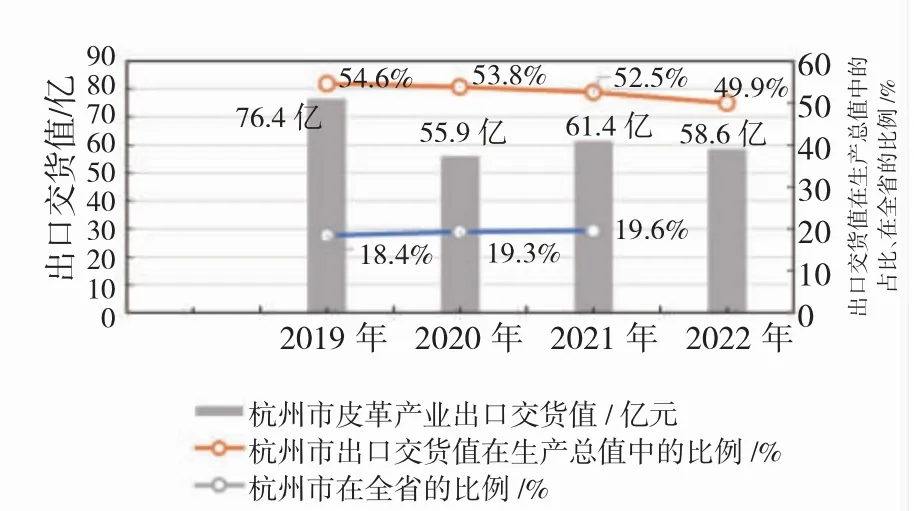

我国皮革业是出口创汇型产业,出口交货值是衡量该行业国际竞争力的重要指标之一。根据规上工业企业主要经济指标,2019~2022 年,杭州市皮革业出口交货值出现波动,整体略有下降,但出口占比基本上达到了50%左右,在全省的占比一直维持在19%左右,主要贸易方式为一般贸易,国际竞争力较强,出口交货值的走势与全国的皮革产业发展步伐相一致,展现出了很强的发展韧性(见图3)[3]。值得一提的是受疫情影响,2020 年1~5 月相比2019 年同期海外订单下降明显。尽管如此,但相对其他行业受疫情影响来说,杭州皮革工业产业出口情况受影响较小。统计数据显示,浙江省2020 年5 月纺织品出口负增长,而鞋靴出口同比增长61.8%,但与2019 年同期相比下降18.7%,形势仍然不容乐观。

图3 2019~2022 年杭州市皮革产业出口交货值Fig.3 Export value of Hangzhou leather industry from 2019 to 2022

2 主要问题与挑战

2.1 成本持续增加

皮革行业大多数是传统劳动密集型企业。近年来除劳动力、原材料、能源等价格因素外[4],环保治理和一些国际标准的实施也给企业成本带来挑战。为保护生态环境,杭州市萧山区政府要求对十吨以下燃煤锅炉改为燃天然汽锅炉,使企业制造成本进一步增加,利润空间缩窄,中小企业面临新的挑战,部分皮革企业已由原先的观望选择转而向杭州市以外地区发展。此外,随着杭州城市的发展,不可避免地出现房租大幅上涨,生活成本增加,部分企业职工因为“租房难、租房贵”而辞职返乡,造成招工难。

2.2 研发投入不足

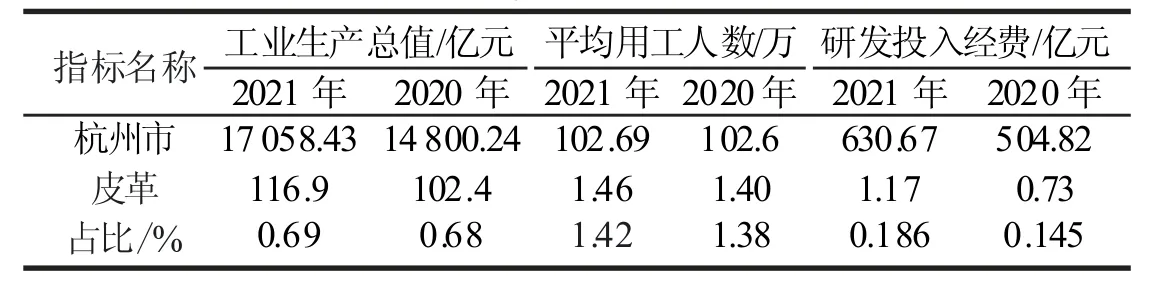

杭州市皮革产业规模较小,其平均用工人数为1.46万人。2020 和2021 年平均用工人数占全市比重分别为1.42%、1.38%(见表3);其研发投入经费占全市研发总投入的比重仅分别为0.186%和0.145%。即便如此,其新产品产值仍然可以占到皮革生产总值的35%,一方面说明该行业的劳动密集型属性明显,对技术和设备的依赖程度相对较低;另一方面也说明,即使研发投入低,也已带来了高新产品产值的明显提升,可见研发投入何等重要,而较低的研发投入则会严重限制该产业的创新发展,例如在开发出具有创新性和领先性产品方面可能能力不足,难以在市场上形成差异化竞争;可能无法及时引进和吸收新技术和设备,延缓技术进步步伐,影响生产效率和产品质量的提升,在市场竞争中处于劣势等。特别是当市场环境发生变化时,该产业的抗风险能力可能较弱,难以应对市场风险和挑战,因此企业需要增强研发投入水平以促进科技创新和产业升级。

表3 2020~2021 年杭州市皮革产业用工人数及研发概况Tab.3 Employment and research and development of Hangzhou leather industry in 2020~2021

2.3 环保与节能降耗面临挑战

随着环保标准的不断提高,国家对环保的重视程度日益增强。杭州市皮革业面临着碳达峰碳中和以及能源短缺的双重压力。杭州市采取了能耗双控升级、加码限电限产、严控能耗等措施,导致错峰生产、临时停工停产、电网紧急拉闸关电等情况时有发生。同时,皮革制品生产过程中工序多,需要大量的原材料和化学物质,这给环境带来了一定的负担。此外,皮革废弃物处理难度较大,如何有效处理这些废弃物成为了一个重要的问题[5]。

2.4 企业数量下滑,亏损额有所扩大

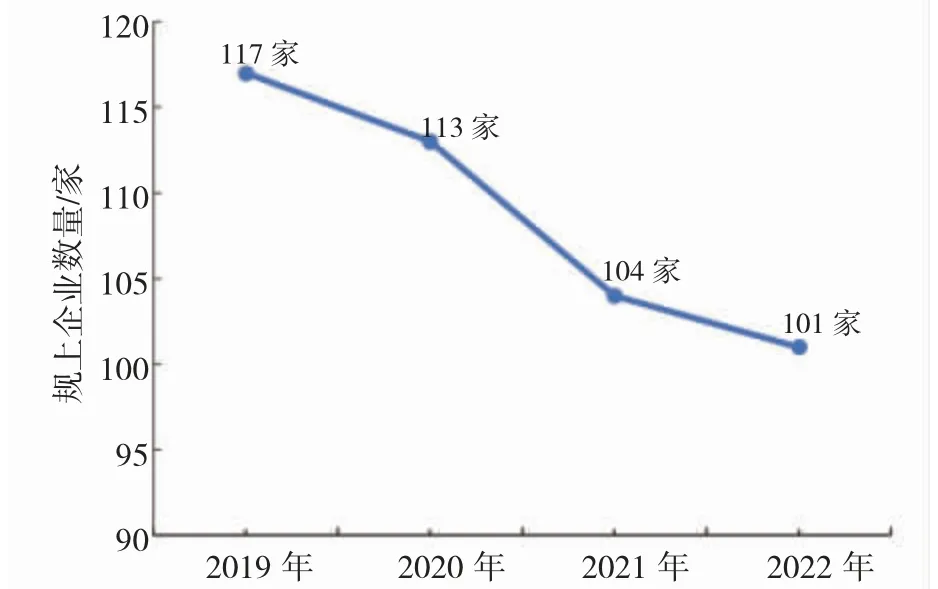

杭州皮革企业主要分布在萧山区,其以传统制革产业为主,占整个杭州市皮革产业的一半以上;富阳区和桐庐县次之。此外,余杭区、西湖区、滨江区和临安区也有一定量的皮革企业,但没有形成特色鲜明、辨识度高的区域集群。2019~2022 年杭州市规模以上皮革工业企业分别为117 家、113 家、104家和101 家,数值呈现逐年递减趋势(见图4),这主要是受疫情、国内经济结构调整、国际市场需求下降以及环保压力加大等因素的影响。亏损企业数量在2021 年有所扩大。2021 年浙江省皮革规上工业企业共1573 家,亏损企业为332 家,亏损占比是21.1%。同期,杭州市皮革产业规上企业为104 家,亏损企业为34 家,亏损占比是32.7%(见表4),这一数据高出了浙江省约11个百分点,企业经营情况不容乐观,也表明杭州市众多皮革产业转型升级和创新发展迫在眉睫,对产业数字化赋能、转型、供给侧结构性改革、减员增效、产能提升等高质量发展方面提出了挑战。

图4 2019~2022 年杭州市皮革产业规上工业企业数量Fig.4 Number of industrial enterprises listed in Hangzhou leather industry during 2019-2022

表4 2021 年杭州市与浙江省皮革产业企业数量和亏损数量对比Tab.4 Comparison of the number of leather industry enterprises and the number of losses in Hangzhou and Zhejiang in 2021

3 皮革产业发展建议

3.1 推动集群建设,提高生产效率

杭州市皮革业是一个资源密集型产业,集群建设和智能制造可以优化资源配置,提高资源利用效率。因此,应该推动集群建设和平台搭建。目前,杭州还没有一个皮革产业园,集群建设有助于产业的转型升级,其核心在于提升单体企业或者产业联盟企业的整体营收规模,通过聚拢生产产能资源,可以提升产业制造竞争能力[6]。因此,应规划建设一批集研发设计、总部经济、时尚展示、信息服务、技术服务、检测服务等公共服务为一体的皮革产业园,提升整个行业的发展质量;建设具有产业特色和独特风格的集设计制作、旅游购物等为一体的特色小镇,并积极推进皮革产业公共服务平台建设。此外,还应加快推动“两化”融合示范试点项目的开展,实现“机器换人”,以智能化改造和机器换人来提高生产效率,以应对招工难和人力成本增加的问题。这些措施将有助于提高生产效率,促进杭州市皮革产业的可持续发展[7]。

3.2 培育集群品牌,拓展营销渠道

一是培养自主品牌。鼓励通过打造一批集科技、设计、时尚和创新等元素为一体的品牌,提升消费者对产品文化的认知和心理的认同,引发消费者对品牌的期待、追求及依赖[8],从而带来品牌增值性,有效拓展市场。在产业集群建设的基础上,通过制定品牌发展战略,形成具有自主知识产权的知名品牌,鼓励企业通过收购国际知名品牌或在境外注册商标的方式,拓展和提升已有品牌的形象和地位。同时,积极培育和打造一批设计师品牌,提高产品质量、创新设计和增强消费者互动等方式,提升品牌的知名度和美誉度。二是拓展营销渠道。企业可在国内知名商业零售终端设立专柜,深入实施“电商换市”,开展电子商务,依托国内外现有电子商务平台,进行网上交易、产品展示、信息发布等,积极探索尝试离线商务等各种新兴电子商务模式。三是加强市场调研,关注消费者需求。要有针对性地开发符合市场需求的产品,注重跨界品牌的契合性,寻求跨界品牌的品牌历程、人文环境、目标顾客消费群等方面相似或相近的基因[9],并能结合线上线下资源,开展多样化的营销活动,如新品发布会、时装秀、线上线下联动促销等,提高消费者的购买兴趣和粘性。积极开展跨境电商合作,拓展国际市场。

3.3 各方聚力,致力可持续发展

受疫情影响,人们的消费观念发生了改变,企业要准确把握市场信息和消费者需求,提高产品质量和环保水平,关注可持续发展,提高产品的环保性能和可持续性;社会应加强对公众的环保意识教育,提高对绿色消费的认识。政府部门应积极引导和推动可持续发展,提高服务水平,关注高能耗和环保等问题,积极鼓励和推广绿色皮革和技术的应用[10]。

3.4 增加研发投入,寻求跨界融合

鼓励企业加强研发投入,推动技术进步和产业升级,提高企业的核心竞争力;加强与国际时尚产业的交流合作,支持有条件的企业到国际时尚中心设立设计研发中心、分支机构。可以通过出台系列政策扶持一批皮革产业网上设计交易服务平台,并提供个性化定制服务;引导企业跨界开发新产品,鼓励企业积极运用大数据、云计算、物联网及移动互联网等新一代信息技术改造企业研发、设计、生产、管理、营销等各个环节,促进管理方式创新、工艺装备提升、产品质量改进以及生产效率提高。

4 结论

研究杭州市皮革产业发展现状对于了解行业发展趋势、提高企业竞争力、推动产业升级和创新发展以及促进地方经济发展都具有重要意义。杭州市皮革产业总体特征是中小型企业占主导地位,新产品产值较高,劳动密集型和资源密集型的特征明显。通过对该行业的发展现状进行研究,可以了解皮革产业对地方经济的贡献和潜力,为政策制定者和企业发展提供参考。尽管杭州市皮革产业发展取得了一定的成果,但仍存在一些局限性,例如中小型企业技术创新能力不足等问题。未来的研究可以针对这些局限性展开探讨,提出相应的解决方案和发展建议,促进杭州市皮革产业的可持续发展,为其他地区的皮革产业发展提供一定的借鉴和参考,以利于实现皮革产业的共同发展。