2023年我国专用汽车行业发展现状及市场分析

2024-03-09廖颖慧胡璐

廖颖慧 胡璐

摘要:专用汽车服务于国民经济,与经济发展水平高度正相关。2023年中国GDP超126万亿元,同比增长5.2%,经济发展的韧性和潜力凸显。中国专用汽车销量超105万辆,同比增长7.75%,市场整体承压前行、需求逐步企稳回升的震荡上扬发展阶段。据此,对行业整体情况和部分典型细分市场进行分析,并预测行业发展趋势。

关键词:专用汽车;市场分析

中图分类号:U461 收稿日期:2024-01-25

DOI:10.19999/j.cnki.1004-0226.2024.02.004

1 市场综述

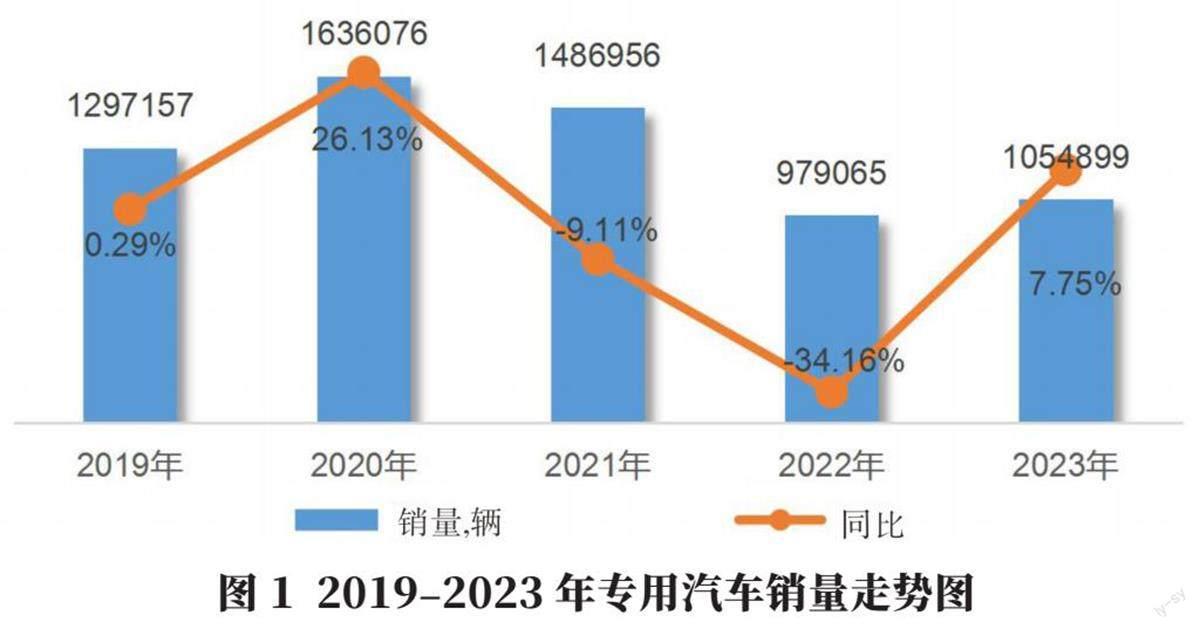

从年度数据来看,随着我国经济由高速增长阶段转向高质量发展阶段,我国专用汽车行业在经历了多年的快速发展之后,于2021年出现了6年来的首次下滑,2022年降幅进一步扩大至34.16%,行业进入“寒冬”,市场需求跌至谷底。2023年在全球经济复苏缓慢、发展动能减弱的背景下,我国克服内外部各种困难挑战,经济运行总体回升向好,全年国内生产总值(GDP)超过126万亿元,同比增长5.2%,最终消费支出对经济增长的贡献率达到82.5%,拉动经济增长4.3个百分点,更加凸显拉动经济增长的主引擎作用[1]。得益于消费回升带来的物流运输类产品的普涨,2023年全国专用汽车(本文所指专用汽车为车辆类别代号为“5”的专用汽车,不含普通自卸和半挂汽车不同)实现销售105.49万辆,仅在2022年较低的基数上同比增长7.75%,市场仍在历史低位运行。2019-2023年全国专用汽车年度销量情况如图1所示。

从月度数据来看(图2),1月受春节影响销量大幅下滑,2023年8月和12月主要因为2022年同期蓝牌轻卡新规过渡期结束(工信部联通装[2022]3号)和新能源汽车国补退场(财建[2021]466号),企业冲量形成高基数导致销量同比出现较大幅度下降。整体来看,2023年销量呈现同比上升态势,特别是随着国家各项刺激政策的落地以及积极财政政策的加力提效,9月回暖趋势明显,连续三个月同比增幅超35%。

2 企业数量

2023年,全国在售专用汽车企业共1 097家,主要集中在中东部地区,分布在除海南、青海、西藏外的28个省、市、自治区。

表1 2023年我国专用汽车在售企业及新增企业地区分布表

2023年,我国新增专用汽车企业115家,主要集中在山东、湖北等专用汽车传统生产大省。市场需求持续低位,新增企业不断增加,行业内企业竞争进一步加剧。

3 细分市场

专用汽车服务于国民经济的方方面面,产品应用在普货物流、市政环卫、冷链物流、工程建筑等各行各业,如图3所示。

物流类(普货物流、冷链物流、危货运输等)产品销量占全行业总销量的近八成。2023年我国物流业迎来恢复性增长,带动物流运输类产品迎来普涨,进而拉动整个专用汽车行业销量实现小幅增长。

3.1 普货物流市场

2023年,我国社会物流总额预计将达350万亿元,货运量、货运周转量、快递业务量等位居世界前列,仍然是全球需求规模最大的物流市場。这一年,我国普货物流车在售企业共280家,较2022年增加29家;累计销量74.78万辆,同比增长11.36%。

普货物流车的典型产品主要为厢式运输车和仓栅式运输车,如图4所示,两者销量占整个普货物流类产品的93.92%。

由于委改制度,从普货物流车的市场销售数据来看,供给几乎被主机厂垄断,北汽福田、一汽集团、通用五菱、安徽江淮四家企业的市场份额为35.63%,其中北汽福田占比达16.95%,超过第二位10.30个百分点,领跑行业。

2023年,为深入推进物流领域节能减排、推动绿色物流发展,邮政快递车、城市物流配送车等公共领域车辆全面电动化开展试点。全年新能源普货物流车实现销量20.18万辆,同比增长46.31%;新能源渗透率为26.98%,较2022年增加6.44个百分点。随着公共领域电动化政策的稳步推进,新能源普货物流车将进入加速渗透阶段。

3.2 市政环卫市场

市政环卫车作为提升城市服务功能的有效手段,在改善人居环境、提高作业效率、增进民生福祉、建设美丽中国等方面发挥着重要的作用。2023年末,我国城镇化率虽已达到66.16%,但城镇常住人口已超9.3亿人,因此长期来看,市政环卫车的市场需求将维持稳定。此外,随着农村生活垃圾收运处置体系的建立健全,农村人居环境的持续改善,农村厕所革命和村庄清洁行动的不断推进,将形成对市政环卫车需求的有力支撑。

2023年,我国市政环卫车在售企业共427家,累计销量77 357辆,受各地财政支出阶段性下滑影响,销量同比下降8.37%。与之相反的是新能源环卫车市场,在国家政策大力鼓励下,销量6 567辆,同比增长23.02%;新能源渗透率为8.49%,提升2.17个百分点。好风凭借力,新能源环卫车正驶入快车道,为市政环卫车带来“新市场”、“新应用”和“新机遇”。

市政环卫车主要用于道路清扫、疏通吸污、清洗洒水、除雪除冰、绿化园林作业、垃圾收集运输处理等,主要产品销量情况如表3所示。

紧跟“双碳战略”发展方向,聚焦新能源领域的同时,智能化是市政环卫车的又一重要发展趋势。随着群控制技术、人工智能技术、机器视觉技术、全场景图像识别等关键技术的不断融入,通过搭载激光雷达、超声波雷达、高精度差分GPS、全场景摄像头等多重传感器,市政环卫车多场景智慧作业能力不断拓展,智能化水平和作业效率大幅度提升。

3.3 冷链运输市场

2023年我国冷链需求总量预计达到3.5亿t,同比增长6.1%;冷链物流总收入预计达到5 170亿元,同比增长5.2%;冷库总量预计达到2.28亿立方,同比增长8.3%。不断扩大的冷链物流规模和不断完善的冷链物流设施,为冷链运输车的发展提供了有力的支撑。2023年,我国冷链运输车54 515辆,同比增长3.90%。

2020年和2021年受新冠肺炎疫情影响,“生鲜电商+冷链宅配”“中央厨房+食材冷链配送”等农产品冷链物流新模式新业态新技术不断涌现,保障餐桌、菜篮及时供应不仅促使电商、物流企业开足马力,也使得冷链运输车需求陡增。

冷链运输车需求大的省市主要分为两类:a.山东、河南等农产品源头地区;b.广东、北京、江苏等经济发达、消费活力旺盛的地区,详情见表4。

我国高度重视冷链物流产业发展,推动冷链提质增效成为加快乡村振兴、助力精准扶贫、推动消费升级、保障食品安全的重要手段,也将在未来较长一段时间利好冷链运输车的发展。

3.4 工程建筑市场

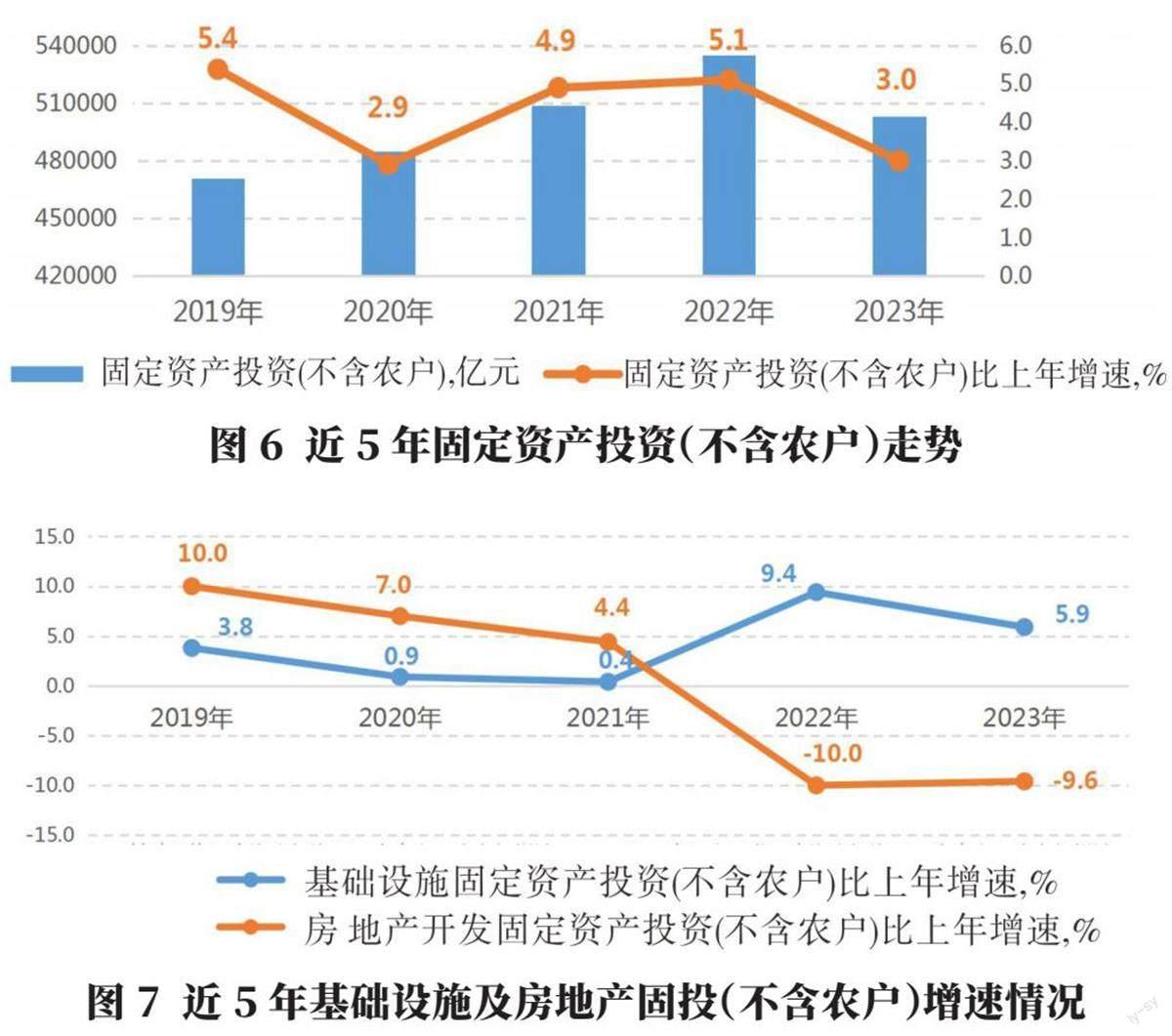

工程建筑类专用汽车市场行情与固定资产投资水平,尤其是基础设施建设和房地产开发投资水平高度正相关。

2023年全国固定资产投资(不含农户)503 036亿元,比上年增长3.0%,如图6所示。其中,房地产开发投资下降9.6%,基础设施投资增长5.9%,如图7所示。全国固定资产投资保持增长,但增速持续下降。受房地产市场供求关系已发生深刻变化和房地产开发投资继续走弱影响,预计一段时间内房地产行业仍将处于底部运行状态。伴随着基础设施建设稳步推进,作为“稳增长”的重要抓手,基建投资增速未来或将保持中高水平。

2023年我国工程建筑类专用汽车销量52 824辆,同比下滑8.73%,仍处历史低位,预计2024年将出现触底恢复性小幅反弹。此外,工程建筑类出口市场将助力消化国内产能。

3.5 新能源市场

新能源专用汽车是行业转型升级的重要推进力量。2022年,我国新能源专用汽车进入爆发式元年,销量较2016年增涨4倍多,新能源渗透率一举突破15%关键节点。2023年,我国新能源专用汽车销量突破22万辆,再创新高;新能源渗透率突破20%大关,呈现蓬勃发展势头。

2023年,我国新能源专用汽车在售企业已达到260家,产品数增至112种,覆盖物流、环卫、工程等多个场景。从表5可以看到,以城市配送为核心的物流运输车销量占比和新能源渗透率最高,市政环卫车产品种类最丰富。随着科技水平的不断进步和基础设施的不断完善,新能源专用汽车的应用场景将会不断丰富。

4 结语

2024年,外部形势将会更加复杂严峻。一方面,需求不振,世界经济仍然低迷,国际货币基金组织预测,全球经济增速将降至2.9%;另一方面,环境不佳,贸易保护主义抬头,地缘冲突加剧,外溢风险显著上升。但中国经济长期向好的基本面没有变,国家推动消费从疫后恢复转向持续扩大,将对专用汽车市场的基本盘形成有力支撑;推动“一带一路”经贸合作走深走实,将为国内专用汽车过剩的产能提供广阔的海外增量市场空间。与此同时,专用汽车产品全生命周期智能化属性将不断拓展,新能源化发展将持续跑出“加速度”,车辆轻量化设计理念将逐渐渗透到结构设计、生产工艺、轻量化材料、轻量化零部件等各领域。2024年,在外部经济环境逐步恢復叠加内在转型升级的驱动下,整个专用汽车行业有望触底回升并加快高质量发展的进程。

参考文献:

[1]国家统计局.2023年国民经济回升向好高质量发展扎实推进[Z].2024-01-17.

作者简介:

廖颖慧,女,1986年生,高级工程师,研究方向为专用车行业科技咨询。