“双碳目标”下中国乳业财务绩效评价研究

——以伊利集团为例

2024-03-04马玉梅

马玉梅

兰州财经大学,甘肃兰州 730030

0 引言

2020年9月,中国在第75 届联合国大会提出2030年前碳达峰、2060年前碳中和目标。为确保这一举措的落实,中共中央、国务院在2021年10月24日印发了《关于完整准确全面贯彻新发展理念做好碳达峰、碳中和工作的意见》,明确“碳达峰、碳中和”工作的顶层设计,确定“碳达峰、碳中和”的执行目标。改革开放以来,由于我国各大行业不断发展,致使碳排放量快速增加,节能减排与经济发展的齐头并进成为一项艰巨任务。我国“十四五”规划明确指出,及时调整当下能源结构,大力发展清洁能源以控制和降低碳排放,利用技术手段实现产业转型是实现“双碳”目标的极佳路径选择。作为乳制品行业龙头,伊利集团是国内最早启动自主碳盘查的企业,为国内乳制品行业下一步实现减碳目标提供“伊利经验”。本文以伊利集团为研究对象,通过熵权法及ESG(Environmental, Social and Governance)评价体系分析其财务绩效情况,深入挖掘其有效做法,对我国乳制品行业加快低碳转型提供建议。

1 “双碳目标”下的财务绩效分析路径

财务绩效分析可使企业有效掌握经营中存在的各种信息,有助于企业全面把控行业发展先进思想,帮助企业优化管理方式,提高资源配置,改善经营模式。同时,利用财务绩效,能够全面地表达企业在成本控制的效果、资产运用管理的效果、资金来源调配的效果以及股东权益报酬率的组成。由于“双碳目标”的引入,企业绩效也与低碳环保、节能减排挂钩[1]。阅读文献,将与之相关内容大致可分为以下方面。

一是建立ESG体系,分析企业财务绩效,判断二者之间的关系。如闫家瑞[2]研究天山股份的ESG体系,发现ESG体系中的环境管理、社会投入及公司治理方面的建设会对企业财务方面产生正向作用;向学[3]采用面板数据模型对8 家股份制银行进行研究,认为积极践行ESG对企业财务绩效具有积极影响。二是探究绿色转型对企业财务绩效的影响。如周敬俊[4]将煤炭开采上市公司作为研究对象,发现绿色转型对财务绩效具有积极影响;刘永凤等[5]以电力、热力生产和供应业的上市公司为研究对象,得出绿色创新对企业绩效具有调解作用。三是探究碳信息披露对企业财务绩效的影响。于波等[6]选取473 家披露了社会责任报告的上市公司进行研究,发现碳信息披露水平越高,企业财务绩效越好;许文静等[7]以重污染行业与电力行业为研究对象,得出碳信息披露可有效提高企业财务绩效水平。

2 伊利集团财务绩效分析

我国乳制品行业在碳排放中占据较大份额。伊利集团作为我国乳制品行业中可持续发展领域代表性较强的企业,在实现“双碳目标”中,具有突出引导力。伊利集团出具的社会责任报告可追溯至2012年,对比乳制品上市企业,该集团对于“双碳目标”的重视程度更高。因此,本文通过熵权法和ESG评价体系对伊利集团财务绩效进行深入分析。

2.1 财务风险视角——基于熵权法分析

熵权法是一种可用于多对象、多指标的综合分析方法,通过该方法,可将每个指标所占权重进行计算,划分重要和次要指标,按照侧重点的不同进行分析探究[8]。与熵权法类似的传统层次分析法,是从备选方案中选择较优者,但不能为决策提供新方案。从建立层次结构模型到给出对比矩阵图,研究者的主观因素重,而定量数据较少,不易令人信服。同时,该方法对于比较、判断以及结果的计算过程相对粗糙,不适合精度较高的问题。对比而言,熵权法具有更强的客观性、精确性。因此,本文采取该计算方式。

2.1.1 指标选取与数据来源

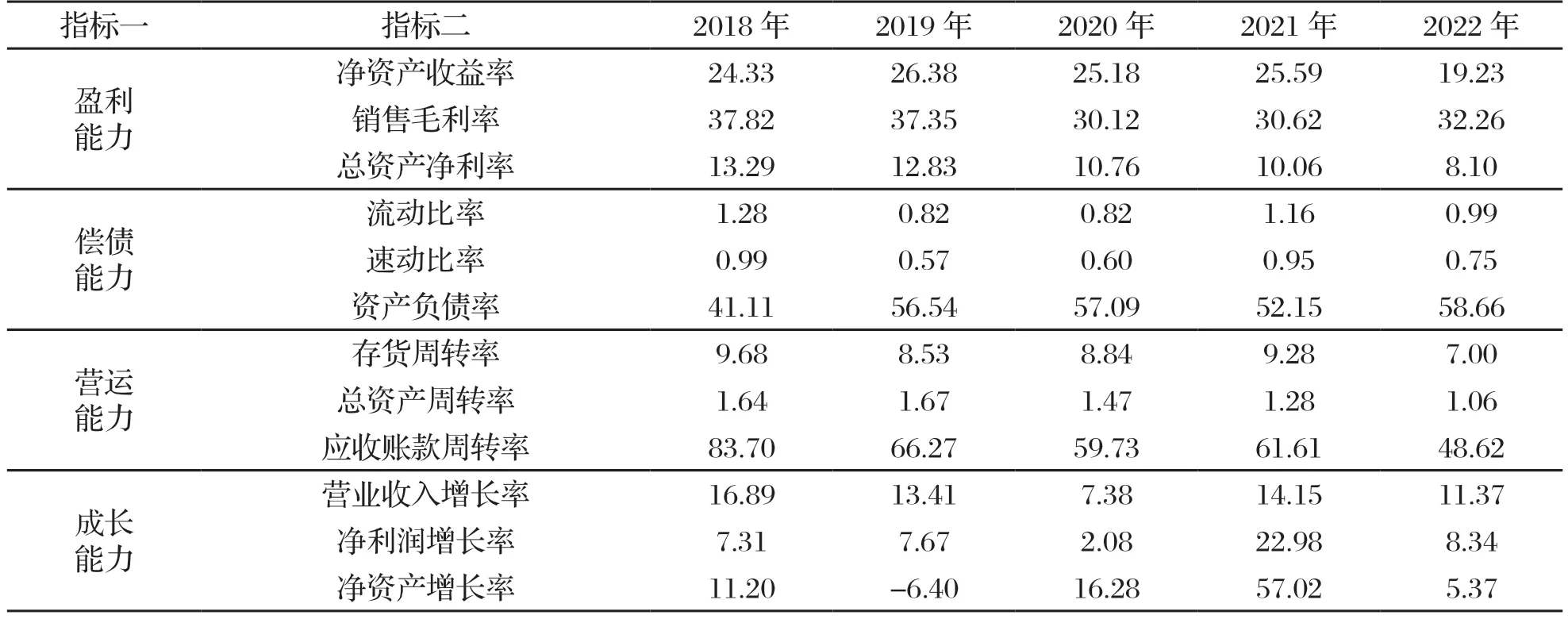

本文通过财务绩效评价相关研究及国务院国有资产监督管理委员会发布的《企业绩效评价标准值2022》,选取盈利能力、偿债能力、营运能力、成长能力4 个方面作为伊利集团财务绩效分析指标。通过巨潮资讯网站获取数据。选取伊利集团2018—2022年企业财务指标数据,如表1所示。

表1 2018—2022年伊利集团的企业财务指标数据 单位:%

2.1.2 计算权重

(1)构建指标原始数据模型

本文对伊利集团近5 年财务指标进行评价,现确定其数据原始矩阵,依据表1共有12 个指标,每个指标有5 期数据。将指标数设为m,将期数设为n,构建m×n型矩阵A。其中ij是指第i个指标第j(j最大为n)期值。

(2)确定第i个指标的熵值Hi

(3)计算第i个指标的权重Wi

所得结果如表2所示。

表2 伊利集团财务指标权重比例 单位:%

2.1.3 评估与分析

由表2可知,对伊利集团财务相关指标按其所占权重排序,一级指标大小顺序为成长能力>营运能力>偿债能力>盈利能力,二级指标中应收账款周转率最大,速动比率最小。对4 个方面权重比率进行分析如下。

(1)成长能力

成长能力就是企业拓展经营能力。成长能力代表企业未来发展趋势与发展速度。伊利集团成长能力所占权重为79.11%,在整个财务绩效中贡献率最大。成长能力高一定程度上说明伊利集团具有较好的发展前景,其经营能力在市场环境中具有较强优势。本文的成长能力指标具体研究营业收入增长率、净利润增长率和净资产增长率。其中,伊利集团的净利润增长率占比最高,分析伊利集团近5 年净利润增长率的涨幅,可以发现随着时间的推移,该比率由2018年的7.31%增长到2022年的8.34%,说明伊利集团利用资本和资源的能力有所提升,收益有所增长,经营业绩较突出,伊利集团企业经营状况处于优势地位,市场占有能力较高,市场前景较好。

(2)营运能力

营运能力在整个企业财务绩效体系中所占比重较大,占69.43%。营运能力可体现企业资产营运效率,同时也可体现企业资产运营存在的问题。应收账款周转率占60.38%,所占权重为营运能力指标的4/5以上,因此企业应当重点关注该指标。应收账款周转率能体现企业应收账款的周转速度,该速度越快,企业利用应收账款创造收入的能力越强。分析企业近5 年的应收账款周转率指标数据,可清晰看出该数据从2018年的83.70%降低至2019年66.27%(主要是营业成本增加的原因),降低幅度为17.43个百分点,而2019—2020年的降低幅度为6.54 个百分点,至2021年时,应收账款周转率增长了1.88 个百分点。因此,可判断伊利集团对于应收账款的利用有好转的迹象,收款速度有一定的提升,企业坏账相对减少,合理保障公司资产,保障经营效果,另外,应收账款周转率提升,致使流动资产水平升高,保障债务稳定,带来稳定收益。

(3)偿债能力

偿债能力是指企业利用资产对流动负债和长期负债及时足额偿还的保证程度,该指标能准确反映企业的经营状况以及变动原因。偿债能力直接影响企业信誉、筹融资能力,对未来经营状况产生影响。由表1可知,虽然2021—2022年资产负债率增加,但整体水平稳定,说明企业资金状况较稳健,资金利用率较高,风险较小,这会使其他投资者对公司评价较高,进而对公司扩大规模产生积极影响。

(4)盈利能力

盈利能力是指企业获取利润的能力。利润是企业的核心,会受多方相关利益者关注。该指标能反映企业运用资本的效率、投资带来的收益水平。在得出数据中,销售毛利率所占权重较高,为15.80%,说明其在企业财务绩效分析中处于较重要地位,企业应当重点关注该指标,而该指标良好,也说明企业发展前景具有良好态势,也进一步说明企业管理层方法得当,值得类似企业关注学习。

综上所述,通过熵权法将财务绩效指标进行权重计算,最终得出成长能力权重最高的结论。按照重要程度对伊利集团财务绩效指标依次分析,发现伊利集团具有较强前瞻性,将技术创新作为行业竞争手段,加强企业流动资产利用率,降低企业负债风险,为筹资融资做足全面基础防备,因此,该公司具有多方面优势,可供行业竞争者学习。

2.2 非财务风险视角——基于ESG评价体系分析

自“双碳目标”提出以来,国内企业涌入绿色转型中,ESG的出现与“双碳目标”高度相融合,也成为企业目前发展状况的衡量指标。ESG是指特定机构通过检测某环境、社会、公司治理3 个层面,以评价公司经营状况,也可以非财务风险视角评价企业财务表现。依据国际ESG评级机构(Morgan Stanley Capital International-ESG rating,MSCI)发布数据,伊利集团近5 年ESG水平如表3所示。

表3 2018—2022年伊利集团ESG评分表

依据MSCI所述,评级标准包括优秀级(AAA、AA),中等级(A、BBB、BB),次级(B、CCC)。伊利集团2018—2021年连续4 年处于中等级,2022年转为优秀级,说明伊利集团2021—2022年做出较有效措施。以下通过环境、社会、公司治理3 个层面进行分析。

2.2.1 环境层面

2021年,伊利集团荣获第10 届“母亲河奖—绿色贡献奖”,并被评为“绿色设计示范企业”。截止到2022年底,伊利集团旗下的23 家工厂通过国家级“绿色工厂”认证。作为全球食品业代表企业,2021年伊利集团入选由联合国机构发布的全球首份报告《企业碳中和路径图》。同年,伊利集团也成为中国乳制品行业唯一入选《走向零碳在华企业可持续发展行动》报告的企业。2022年,伊利集团还荣获全球首份生物多样性保护报告ARC金奖,该奖项被誉为“年报奥斯卡”。

2.2.2 社会层面

2021年,伊利集团荣获“全国脱贫攻坚先进集体”,成为中国乳制品行业唯一入选企业。同年,伊利集团还荣获第十一届“中华慈善奖”两项殊荣——“捐赠企业”奖和“慈善项目”奖,这是我国公益慈善领域的最高荣誉。

2.2.3 公司治理层面

2021年,伊利集团荣获国家科学技术进步奖二等奖,并且作为唯一乳制品企业荣获第四届中国质量奖提名奖。同年,伊利集团还荣获“中国企业文化优秀成果”特等奖,成为我国唯一获此殊荣的乳制品企业。

3 结论

针对企业财务绩效问题,利用财务指标比率和ESG评价体系进行深入分析,可直观看出伊利集团2022年期间做出的举措较有效。通过2 种分析角度结合的方式,以“碳达峰、碳中和”目标为研究背景,对企业财务绩效稳步上升的有效举措归类如下。

3.1 针对财务风险视角

坚持加大研发投入,提升企业核心竞争力。企业要把提升成长能力作为自身发展的核心,包括研发新技术、采用先进生产方式等,深入贯彻“科学技术是第一生产力”的理念。

科学合理规划债务水平,重视企业财务弹性。企业应当基于自身发展平衡状态进行债务增加或减少,在产生债务、可预见性风险时,应通过合理配置股本和留存收益等内部融资方式优化资本结构,提高抵御风险能力。

积极提高流动资产与固定资产使用效率。流动资产包括应收账款、原材料、预收账款等,可通过促销等方式提高资金变现能力,带来足够资金流动量。同时,对员工进行技术指导教育,加强固定资产培训,提高固定资产使用效率,有效提升财务水平。

3.2 针对非财务风险视角

不断加强“低碳环保、节能减排”思想。“双碳”概念使各企业积极转型。低碳理念要求企业对新技术利用的程度不断加强,提高对技术的先进性要求,进而可以促进核心竞争力的提升。

积极参与社会公益活动,提升责任意识。企业更好融入社会,有助于与消费者密切交流,提升社会形象,增强社会公众良好口碑,进而对营销活动产生积极效应。

努力完善产品质量,提升服务水平。企业与消费者之间的桥梁是产品,产品质量直接影响销售程度,进而对利润产生影响。服务水平直接影响客户感受、企业声誉,进而对财务绩效水平产生影响。