基于碳税机制的碳市场与电力市场协同建模

2024-03-01黎倩婷

黎倩婷,高 辉

(南京邮电大学 自动化学院、人工智能学院,江苏 南京 210000)

0 引言

在大规模碳减排技术尚未成熟时,将碳排放的外部成本内部化到经济决策中,碳市场和碳税均是控制企业碳排放的有效途径[1]。

目前,我国已经在全国范围内应用碳交易体系,2023 年1 月碳市场成立以来,碳排放配额累计成交量达2.3 亿吨,但整体存在交易意愿降低、交易量大幅回落等问题。很明显,仅依靠尚未成熟的碳市场单一手段难以保证“双碳”的实现,如果同时配合碳税,则可以起到双管齐下、协同减排的作用,有助于“双碳”目标达成[2]。

目前,很多文献对“电碳”协同发展进行了有益探索,文献[3]厘清碳市场和电力市场的作用机制及其互动关系,提出促进碳市场与电力市场协调发展的相关举措;文献[4]研究碳市场、绿证市场与电力市场的价格形成和市场之间的价格传导路径,分析多市场协同作用下电力企业竞价策略的差异,并揭示了多个市场间的内在协同机理。

文献[5]考虑火电厂商的买方、卖方和可再生能源厂商收益因素,提出了全国碳市场与电力市场协同发展机制,并以江苏省为例构建市场多主体行为决策模型,结果表明全国碳市场的活跃度不足,碳价和碳配额未能对电力企业的碳排放行为做出强有力的约束;文献[6]为有效提高各发电主体的收益并促进发电侧碳减排,提出可再生能源⁃化石能源机组发电联盟参与电⁃碳⁃绿证交易的双层优化模型,分析可再生能源发电机组和化石能源发电机组参与电⁃碳⁃绿证市场的方式。碳税作为减少碳排最有效的工具之一,由庇古在《福利经济学》中首次提出。

目前,征收碳税的国家及地区不多,因此学术界对于碳税带来的影响一直未有明确定论。

对于碳税机制的研究,现有文献从两个方面对碳税进行了研究[7⁃13]:

1)碳税对经济发展与碳减排及产业结构的影响

文献[7]构建动态可计算一般均衡模型,模拟分析2007—2020 年计征碳税对中国经济和减排效果的影响,提出在消费环节计税且保持税收中性,可实现碳税“双重红利”效应;文献[8]量化了碳税实施付出的经济产出代价与减排量关系,并以辽宁省为例,假设2030 年辽宁省碳税价格为221 美元每吨的情况下,可减少44.92%的碳排放,GDP 损失为5.54%;文献[9⁃10]提出碳税开征能够起到抑制第二产业发展、提高第三产业占比、促进产业结构优化等作用。

2)碳税对能源与环境的影响

文献[11]将能源环境纳入到模型中,构建了动态均衡模型,分析在土耳其征收资源税和碳税的影响,研究表明碳税对环境的改善效果远超过能源税;文献[12]采用面板数据和面板分位数模型,分析表明征收碳税能够有效减少区域对能源的消费需求;文献[13]考察碳汇补贴和碳税政策对林业经济的影响,提出在合理的价格区间,对碳汇进行补贴和采取有效的碳税政策将极大促进森林碳汇的发展。

总的来说,以上研究尚未有效关注碳税机制在碳市场与电力市场协同发展的作用[14],碳税机制作为碳减排的有效途径之一,将来必然在我国能源转型中发挥重要作用。因此本文聚焦碳税机制,将碳税机制与碳市场、电力市场相结合,研究碳税机制加入两个市场后碳税的开征时间及碳税价格变化对碳减排与电源结构的影响,为未来我国碳税机制的设立与发展提供思路。

1 碳市场与电力市场耦合框架

结合我国“双碳”目标,以火力发电企业为研究对象,考虑火力发电企业的机组成本、机组利润、机组装机容量及发电量等因素,建立一个碳税机制下碳市场与电力市场的耦合框架,如图1 所示。

图1 碳税机制下碳市场与电力市场的耦合框架

在政府管控层面,对发电企业实施碳税机制,并根据碳配额价格波动和碳市场交易发展现状设定碳税价格及开征时间。根据碳排总量要求对火力发电企业给予碳配额免费分配,限制火力发电企业的配额总量。

在电力市场层面,电力价格及电力需求影响发电企业的装机容量及发电量,继而影响发电企业的成本与利润。发电企业可根据成本与利润调整机组发电量或提升发电技术,从生产端减少碳排,继而影响电力需求与电力价格。

在碳市场层面,由于碳税价格、碳税开征时间及碳配额价格会影响发电企业成本,发电企业将根据发电成本选择购买碳配额或者缴纳碳税。当碳税开征后且碳税价格低于碳配额价格时,发电企业更倾向于缴纳碳税,此时碳税在碳减排中发挥主要作用;碳税价格高于碳配额价格时,发电企业更倾向于购买碳配额,长期以往碳价会因为供不应求上涨,接近碳税价格,碳税对碳配额价格产生了价格引导效应。碳税制度对碳交易中的碳价起到“稳定器”的作用,能够解决碳市场碳减排失灵的情况。

2 基于碳税机制的碳市场与电力市场协同建模

系统动力学是建立在各因素的因果关系和反馈的基础上,分析系统内部各变量之间的反馈结构关系来研究系统整体行为,能全面展现碳税机制与碳交易协同发展后各因素对电力市场和碳市场的影响[15]。延续系统动力学思路,在厘清碳市场与电力市场耦合关系的基础上,运用系统动力学理论分析基于碳税机制的碳市场与电力市场协同发展的因果关系,并据此构建基于碳税机制的碳市场与电力市场协同发展的系统动力学模型。

2.1 模型假设

本文所建系统动力学模型需在特定的环境下运行,模型假设如下:

2.1.1 碳税机制

1)纳税主体主要是拥有燃气机组与燃煤机组的发电企业,不涉及居民;

2)碳税为独立的碳税税种,征税范围仅限二氧化碳;

3)碳税计税的依据为二氧化碳排放量,由企业消耗的不同化石燃料的数量与相应碳排放系数进行计算;

4)超额排放的企业需缴纳碳税或购买碳配额,碳税初始价格为100 元/t,后续逐年增加,碳税价格上限为400 元/t。

2.1.2 碳交易市场

1)碳配额只能在当前履约期使用;

2)碳交易的主体为发电商,分为购买碳配额的发电厂商和售卖碳配额的发电厂商;

3)初始碳配额价格为40 元/t,设定碳配额价格的上限为600 元/t,下限为10 元/t;

4)碳市场主体免费碳配额为基准碳配额,基准碳配额与机组装机量有关。

2.1.3 电力市场

1)电力市场是一个完全竞争的市场,买方和卖方均是价格的接受者;

2)电力价格影响电力供给,电力价格影响电力需求,电力供给和电力需求又同时作用于电力价格。

3)根据电力市场调查报告对电力价格初始值进行定价,初始电力价格为0.38 元/(kW·h),设定电力价格的上限为0.75 元/(kW·h),下限为0.33 元/(kW·h)。

2.2 因果关系分析

本节构建了一个包含碳税机制、碳交易市场与电力市场的因果关系图,如图2 所示,该因果关系图包含4 个负反馈。

图2 碳税下碳市场与电力市场耦合因果关系

1)电力供需负反馈:电力价格上升带来电力需求降低,即供给大于需求;电力价格下降后又带来电力需求增加,电力市场供需处于微平衡状态。

2)电力市场燃气与燃煤机组火电生产:碳配额价格和碳税价格上升使得燃气机组与燃煤机组成本上升、利润下降,在利润驱动下燃气与燃煤机组装机容量减少,燃气机组火电发电量随之下降,导致机组对碳配额需求减少。

3)碳交易市场供需负反馈:燃气机组与燃煤机组火电发电量增多会使得自身配额需求量增加,持有的可出售碳配额减少,碳交易市场主体对碳配额需求增加,碳配额超额需求减少。在碳市场供大于求的情况下,碳价下降,碳排放权卖方减少电力生产,碳配额的供给又增加。

2.3 系统动力学模型仿真

基于上述因果分析,进一步构建基于碳税机制的碳市场和电力市场耦合的存量流量图,模型采用DYNAMO 语言,如图3 所示。

图3 基于碳税机制的碳市场与电力市场协同的存量流量图

基于变量间的关系,在VensimPLE 软件中设定了变量间的函数关系,包括积分函数(INTEG)、延迟函数(DELAY1)、平滑函数(SMOOTH)与逻辑函数(MIN),模型中的变量分为状态变量、速率变量、辅助变量、外生变量和常数五大类。

2.4 模型参数设定

模型主要参数建模如下:

1)状态变量方程为:

式中:Vcp为碳配额价格变化;Pc0为ET 初始价格;Ec为碳配额超额需求;In、Ik分别为燃气机组与燃煤机组装机容量;in0、ik0为燃气机组与燃煤机组初始装机;re为电力需求增长率;Pc为碳配额价格;tn、tk为燃气机组与燃煤机组装机年利用小时数;Qb为买方所持有的碳配额;Qt为被卖出的碳配额;Dc为碳配额需求;Qs为卖方所持有的碳配额;Sc为碳配额供给。

式中:Vep为电力价格变化;pe0为电力价格初始值;Ee为电力超额需求。

2)速率变量方程为:

式中:Ec为碳配额超额需求;qpc为碳配额预计购买量;qsc为碳配额预计销售量;Sc为碳配额供给;G为GDP;e为电力行业占比;Dc为碳需求;Qc为火电发电量;c为二氧化碳排放因子。

式中:Ee为电力超额需求;Pe为电力价格;Se为电力供给。

3)辅助变量方程为:

式中:Cn为燃气机组发电成本;Pct为碳税价格;An为燃气机组基准碳配额;Qn为燃气机组发电量;Pc为碳配额价格;Ck为燃煤机组发电成本;Ak为燃煤机组基准碳配额;Qk为燃煤机组发电量。

式中:Vcp为碳配额价格变化;Pe为电力价格;Se为电力供应;Qn为燃气机组发电量;Qk为燃煤机组发电量;l为网损。

4)外生变量方程为:

式中:G为GDP;g0为GDP 初始值;rG为GDP 增长率。

3 算例仿真

3.1 场景设置

根据国家能源局、数据统计局以及数据的全面性与可获得性,本文均以2020 年数据为基础,模型中主要参数如表1 所示。其他参数来自文献[15⁃16]。

表1 主要参数设定

仿真时间为120 个月,模拟未来10 年内模型中火电机组发电成本、火电发电量以及装机量与碳配额价格等关键变量的变动趋势,具体的场景设置如表2 所示。

表2 情景设置

3.2 基准情景分析

基于情景1 和2,重点分析碳税机制在碳市场与电力市场协同发展中对火电机组发电成本、火电发电量以及机组装机与碳配额价格波动对碳排的影响,得到了以下结论:

3.2.1 机组发电成本

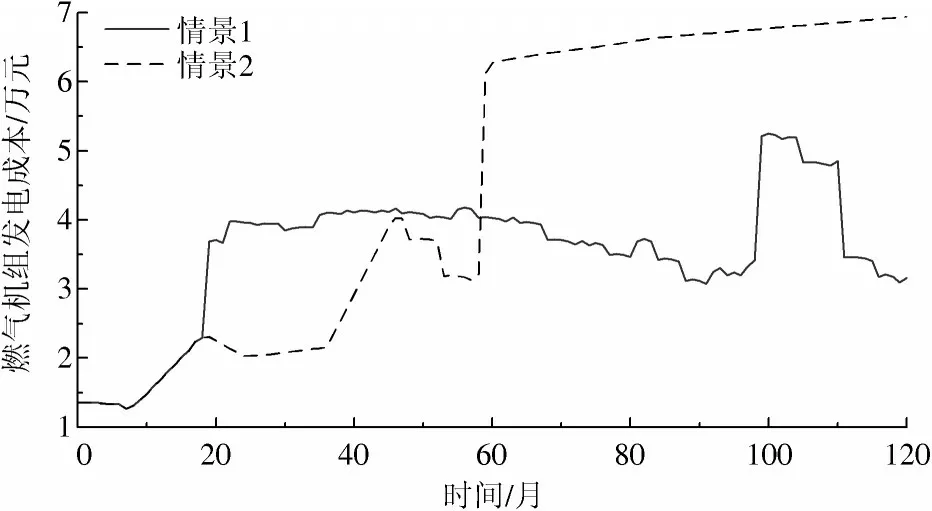

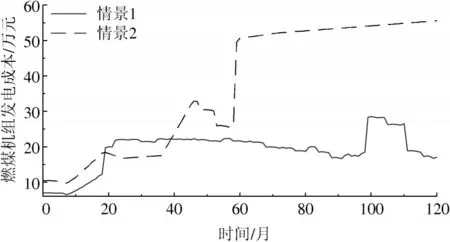

由图4、图5 可知:情景1 中,燃气机组和燃煤机组成本均表现出先增长后在区间内稳定波动的趋势,这是由于碳配额价格波动引起机组发电成本波动;情景2中,受市场主体碳配额价格和碳税机制协同减排的影响,燃气机组与燃煤机组成本处于稳定上升状态。相较于情景1,情景2 机组发电成本较高,燃气机组与燃煤机组发电成本分别提高了119.6%、224.5%。

图4 情景1 与情景2 的燃气机组发电成本

图5 情景1 与情景2 的燃煤机组发电成本

3.2.2 机组发电量与装机

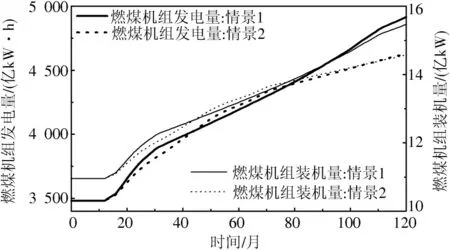

由图6 和图7 可知,受电力需求与社会经济影响,两个场景中的机组发电量与装机容量在10 年内稳步上升。但较于情景1,情景2火电发电量更少,燃气机组与燃煤机组发电量分别减少了11.39亿kW·h、284.54亿kW·h,装机容量则分别减少了0.05 亿kW、0.90 亿kW。这是由于情景2 中火力发电企业在碳交易机制与碳税机制协同下,火电机组发电成本变高,导致火电发电量与装机量减少。

图6 情景1 与情景2 的燃气机组发电量与装机量

图7 情景1 与情景2 的燃煤机组发电量与装机量

3.2.3 碳配额价格

由图8 可知,情景1 中,由于火力发电企业碳配额余量充足,碳配额供需不平衡导致碳市场主体参与交易的活跃度不高,碳配额价格低迷,碳配额价格在0~25 月期间处于缓慢增长,在26~91 月期间出现一段时间的下降,之后出现短暂上升后又缓慢下降;情景2 中,碳配额价格在0~25 月期间处于缓慢增长,26~58 月期间在200 元/t 附近波动,第59 月后碳配额价格达到价格上限,这是由于在碳税价格高于碳配额价格时,机组基于减排成本考虑转向购买碳配额,碳配额供不应求后价格迅速达到上限而导致。

图8 情景1 与情景2 的碳配额价格

综上所述,单一碳交易市场机制下,燃气机组与燃煤机组的发电成本较低,火电发电量更高,减排效果稍差,机组拥有碳配额余量过剩且碳排约束强度不够,导致碳配额价格低迷,碳交易市场出现价格失灵,碳交易市场积极性差,无法为减排提供足够动力;碳税与碳交易协同减排机制下,燃气机组与燃煤机组的发电成本较高,火电发电量更少,减排效果较好,碳配额价格波动不大且后期稳定在价格上限,表明碳税价格在碳交易中可以为碳配额价格托底,防止碳交易市场失灵。由此可见,单一碳交易市场有可能出现价格失灵,导致火电企业减排积极性下降,存在局限性,碳税机制与碳交易协同对于碳减排效果更好。

3.3 综合情景分析

3.3.1 碳税价格变化

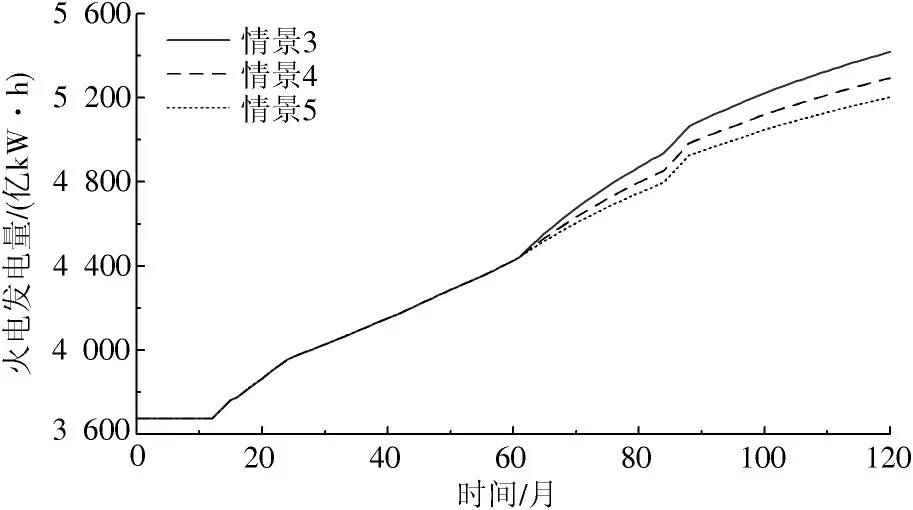

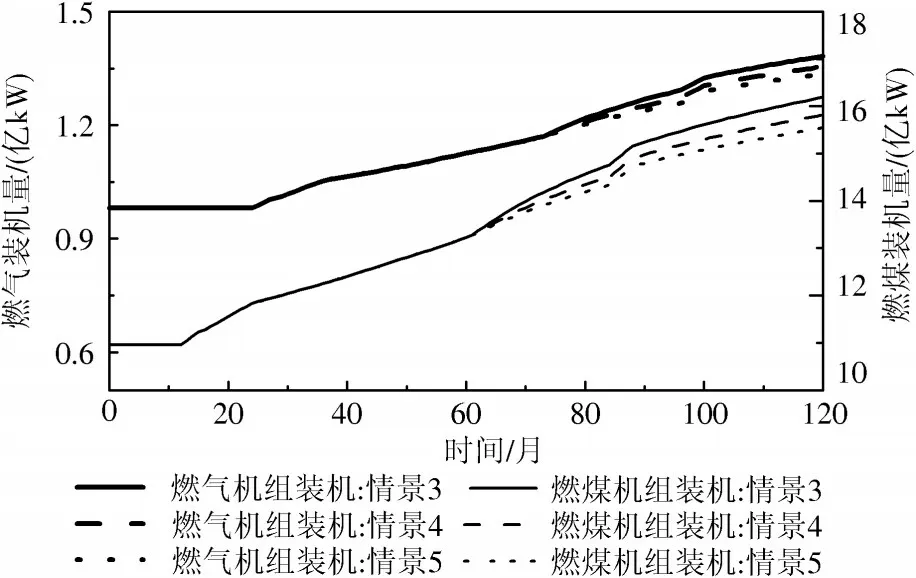

基于上述参数和情景设置中的情景3~情景5,分析基于碳税机制在碳市场与电力市场协同运行下不同碳税价格对于火电机组发电成本、火电发电量与机组装机量的影响,如图9~图11 所示。

图9 情景3~情景5 的火电机组发电成本

图10 情景3~情景5 的火电发电量

图11 情景3~情景5 的火电机组装机量

由图9~图11 可知,随着碳税价格增加,燃气机组与燃煤机组的发电成本随之增加,火电发电量与装机量随之减少。在第120 个月时,情景5 相对于情景3 的发电成本分别增加12 487.8 元、97 501 元;火电发电量减少了215.75 亿kW·h,燃气机组与燃煤机组的装机容量分别减少了0.05 亿kW、0.65 亿kW。表明碳税价格上涨对于碳减排与抑制火电发展有明显的促进作用;然而碳税价格上涨导致燃气机组发电成本增加,碳税价格上涨40 元,燃气与燃煤机组成本分别提升了9.5%、9.2%,这对于火电机组的收入有负面影响,导致企业生产积极性降低,火电产量下降。

3.3.2 不同碳税开征时间

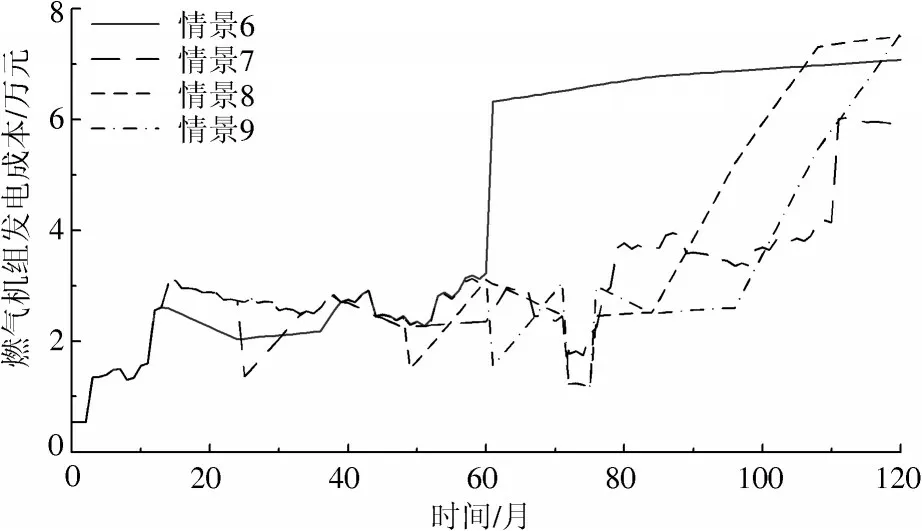

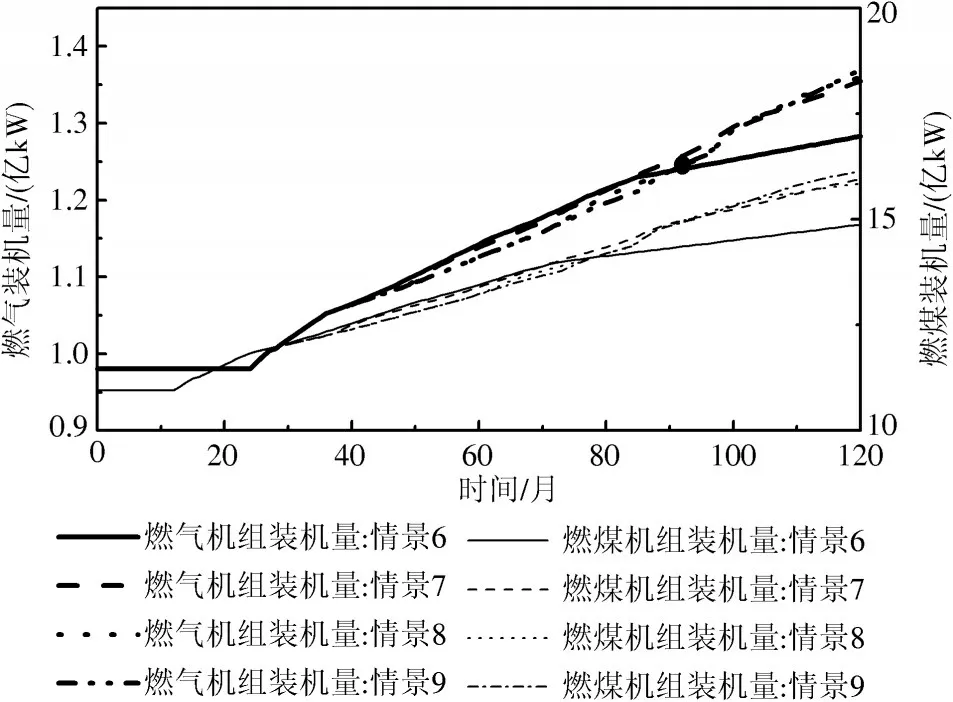

基于上述参数和情景设置中的情景6~情景9,分析基于碳税机制在碳市场与电力市场协同运行下不同碳税机制开征时间对于火电机组发电成本、火电发电量与机组装机量的影响。

1)机组发电成本

由图12、图13 可知:随着碳税开征时间推迟,燃气机组和燃煤机组的成本花费更少。情景6 中,燃气和燃煤机组的发电成本在第6 年之后达到了高成本,分别为6.33 万元、51.48 万元;情景6 对比情景9,燃气和燃煤机组的发电成本提升了6.7%、8.5%。火电机组受碳税与碳配额机制的并行管理的影响转向产业转型,提高发电技术,减少碳排从而导致火电企业成本增加。

图12 情景6~情景9 的燃气机组发电成本

图13 情景6~情景9 的燃煤机组发电成本

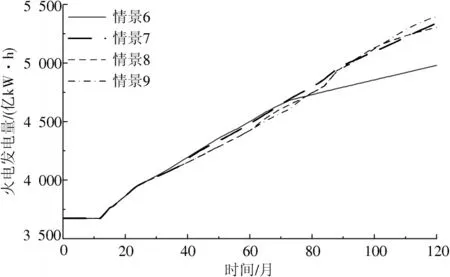

2)火电发电量与机组装机量

由图14、图15 可知:随着碳税开征时间提前,火电发电量与燃气机组和燃煤机组的装机容量随之减少;对比情景9,情景6 中火电发电量减少了417 亿kW·h,降低了7.7%;燃气机组与燃煤机组的火电发电量和装机容量降低了6.3%、7.8%。这是由于碳税机制与碳交易协同管理火电企业碳排,火电企业从成本角度出发,通过减少火电装机来减少碳排放量,继而控制发电成本。

图14 情景6~情景9 的火电发电量

图15 情景6~情景9 的机组装机容量

总体来说,碳税开征时间越早,火电企业需要花费的成本更高,开征时间提前5 年,燃气与燃煤机组的发电成本分别提升了6.0%、6.5%,发电成本增加抑制了火电企业的发展,火电发电量和火电装机量随之减少,从而减少电力市场的碳排放,实现能源结构调整,而且火电企业成本变高,导致火电发电量减少。

对比情景9,情景6 中10 年火电机组累计发电成本与发电量分别提高了1 593.1 万元、107.44 万亿kW·h。这表明碳税开征时间过早对于社会经济发展的负面影响较强,在一定程度上会影响能源消费与社会整体发展。

4 结语

本文构建一种基于碳税机制的碳市场与电力市场协同的系统动力学模型,运用Vensim 仿真分析了碳税机制以及不同碳税价格、碳税机制开征时间对碳市场主体的影响,主要包括火电机组发电成本、火电发电量以及机组装机与碳配额价格的变化,得到以下结论:

1)单一碳交易市场下,碳配额价格主要取决于碳市场上配额的供给与需求,火电企业的碳配额余量充足及碳交易价格较低的情况下,火电企业在权衡碳排成本与售电利润的情况下会选择不出售碳配额而留着自用,导致碳配额在碳交易市场无法保持价格稳定与持续流通,存在碳泄漏的风险。

2)碳税价格由政府设定,可根据碳交易价格进行适时调整,但碳交易市场主体必须要为碳排买单。在一定程度上,碳税可限制交易主体在碳排放权交易市场中的趋利性。

尽管碳排放权交易市场机制能有效地控制碳排放总量,但当碳排放配额成为紧缺品时,交易价格也会水涨船高。碳市场在碳税机制与碳排放权机制的并行调控下可以实现碳减排,交易主体在减排成本的驱动下更趋向于提高机组发电技术,调整能源结构,从而建立低碳、零碳能源体系。

3)碳税开征时间越早,火电机组成本越高,火电发电量和减排效果更好;而成本过高会限制电力企业发展,影响电力市场发展。

情景6~情景9 中,情景7 的火电机组成本相对较低,火电发电量与装机量对比情景1 较少,能实现“双重红利”。实际应用时需要根据当下碳市场交易情况与碳配额价格走势,合理设定碳税机制开征时间,这样既可以促进碳减排、火电企业产业结构优化,又能解决碳税机制对于经济增长的负面影响,从而使碳税机制实现“双重红利”效应。

基于上述研究,对基于碳税机制的碳市场与电力市场协同研究还有以下建议:

1)关注多政策影响,围绕我国“双碳”目标,加强碳交易政策、减排政策与税收政策联动,积极应对贸易与碳减排“捆绑”风险,还需继续完善碳交易市场,渐进有序地推进碳税征收,在减排路径上形成新指南、新经验。

2)碳税具有调控功能,但不是万能的。在调控力度上,碳税的干预作用不能过强,否则会带来较大的经济调整成本和管理成本等负面效应。

建议在碳市场进一步成熟后再考虑碳税的推出,一方面可以降低对经济的冲击;另一方面也可以对碳税的实施力度有一个较好的把控。此外,应该设定合理的碳税价格并通过价格补贴或技术援助等方式减轻发电企业一定的减排成本,鼓励发电企业积极参与碳减排和能源结构调整。