DIP付费试点下内蒙古某三甲医院按病种医疗费用控制研究

2024-02-29王文鑫周东波李玉霞彭宏宇曲建卫

王文鑫,周东波,李玉霞,彭宏宇,曲建卫

(1.赤峰市医院/内蒙古医科大学赤峰临床医学院,内蒙古 赤峰 024000; 2.赤峰市医疗保障局,内蒙古 赤峰 024000)

2020年11月,国家医保局确定在全国范围内开展“区域点数法总额预算和按病种分值付费”(DIP付费)改革试点工作。该模式的运用,促进了医疗机构精细管理,以“结余留用,合理超支分担”激发医疗机构控制医疗成本的内生动力,提供适宜的医药服务、控制医疗费用不合理增长[1]。

内蒙古自治区赤峰市作为全国首批71个DIP付费试点城市之一,于2021年下半年进入DIP实际付费[2]。本研究以赤峰市某医院为研究对象,通过对其控费措施实施前后相应指标进行对比分析,开展控费效果评价研究,为有效控制医疗费用增长、降低患者医疗费用负担、缓解群众看病贵问题提供实证依据。

1 资料与方法

1.1 资料来源

收集国家DIP付费试点城市赤峰市某医院试点前与试点后相应数据。纳入标准:①赤峰市于2021年下半年开始进入DIP实际付费,为确保数据具有可比性,选取2021-2023年各年度上半年完成医保结算病例的相应数据;②选取纳入DIP付费范围的医疗类别,2021年上半年参照DIP实际付费时所涵盖的医疗类别选取数据。排除标准:①急危重症患者;②死亡患者;③按床日病种分值付费的患者,主要为康复类治疗病例;④未纳入DIP结算范围的住院患者,主要包括男性生育保险报销患者、非本地医保身份住院患者。

1.2 统计分析方法

采用结构变动度分析法对医疗费用结构进行对比分析。运用SPSS 25.0统计软件进行统计分析。采用均数对参保住院患者医疗费用结构数据、医疗费用负担数据进行集中趋势描述,采用方差分析方法对各年度间参保住院患者医疗费用负担的差异性进行分析。检验水准α=0.05。

2 结果

2.1 DIP付费试点下医疗费用控制对医疗费用结构的影响

数据分析显示,2021-2023年,次均住院总费用、药品费用、耗材费用、实验室检查费用、影像检查费用、其他医疗服务费用间差异均具有统计学意义(P<0.01)。其中,次均住院总费用呈逐年递减趋势,2022年较2021年降低664.87元。药品费用2022年较2021年下降了843.55元,2023年与2022年基本持平。2022年影像检查费用较2021年下降了906.01元。见表1。

表1 DIP付费试点下医疗费用控制对次均医疗费用结构的影响分析

2021-2023年,各年度间住院总费用、影像学检查费用、其他医疗服务费用间差异均有统计学意义(P<0.001)。2022年较2023年药品费用差异无统计学意义(P>0.05)。2021年较2022年耗材费用差异无统计学意义(P>0.05)。2021年较2023年实验室检查费用差异无统计学意义(P>0.05)。

对医疗费用结构变动数据分析显示,2021-2022年医疗费用结构变动度最高,为23.71%; 2022-2023年结构变动度为4.15%。2021-2022年医疗费用结构变动值最高的为其他医疗服务费用占比,为9.99%,呈正向变动,在结构变动度中的贡献率为42.13%;其次为影像学检查占比,结构变动值为-6.52%,呈负向变动,在结构变动度中的贡献率为27.50%;药品费用占比结构变动值为-5.33%,呈负向变动。2022-2023年,药品费用占比结构变动值居首位,为1.23%,呈正向变动,其次为耗材费用占比,为-0.9%,呈负向变动。见表2。

表2 DIP付费试点下医疗费用控制对医疗费用结构变动情况分析

2.2 DIP付费试点下医疗费用控制对住院患者医疗费用负担的影响

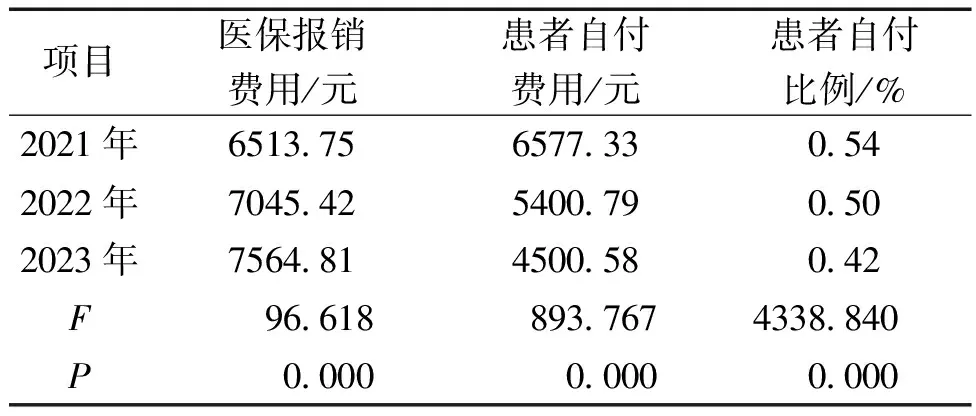

对住院患者医疗费用负担分析显示,2021-2023年,各年间住院患者医保报销费用、患者自付费用、患者自付比例差异均具有统计学意义(P<0.001)。住院医疗总费用呈逐年递减趋势,医保报销费用呈逐年上升趋势,患者自付费用呈逐年递减趋势,2022年较2021年下降了1176.54元,2023年较2022年下降了900.21元。见表3。

表3 DIP付费试点下医疗费用控制对住院患者医疗费用负担的影响分析

对住院患者医疗费用负担两两比较分析显示,2021-2023年,各年度间医保报销费用、患者自付费用、患者自付比例的差异均具有统计学意义(P<0.01)。

3 讨论

3.1 DIP付费改革后患者住院总费用下降明显

结果显示,DIP付费改革前后对比,患者次均住院费用下降明显。DIP付费试点前,样本医院次均住院总费用为13,091.08元,与2017年我国三级公立医院住院医疗总费用水平基本持平[3]。执行DIP付费后第一年,次均住院费用下降了644.87元。次年继续呈下降趋势,较DIP付费改革前下降了1025.69元,为12,065.39元,该费用水平低于谢世堂[4]、阙雯琦[5]、廖芯[6]等类似研究中的住院医疗费用水平。

与机构总额控制付费方式对医疗费用控制的效果相比较,本研究中DIP付费试点下患者住院医疗费用水平呈下降趋势,下降明显;而黄毅[7]等研究显示住院次均费用在医保机构总额付费方式下有不同程度的上涨,未发现医保总额控制对三甲医院住院患者次均费用产生抑制作用;刘雪晶等[8]研究亦显示在机构总额控制付费方式下,次均住院费用水平未出现明显降低,仍呈上涨趋势。与DRG付费方式相比较,国内诸多研究表明,DRG 付费方式下,次均住院费用呈下降趋势,如陈凤磊等[9]研究中,DRG改革前后次均医疗费用降幅与本研究中DIP付费试点下次均住院费用下降幅度基本持平;曾豪等[10]研究显示,DRG付费改革前后,其次均住院费用下降幅度高于本研究中住院费用降幅水平;王奕婷等[11]研究表明,三级公立医院在DRG付费中次均住院费用无明显降低,其控费效果低于本研究,但二级医疗机构的次均住院费用下降幅度较大。

3.2 DIP付费改革后医疗费用结构日趋合理

本研究表明,DIP付费改革后药品费用、耗材费用、影像检查费用均较改革前有所降低,体现医务人员劳务价值的医疗服务费用较改革前有所上升。DIP付费实现了按项目付费向按病种打包付费的转变,其各项结构费用均计入DIP病种费用,因此DIP付费改革下,不仅要进行账面医疗费用控制,同时还需做好DIP病种成本管控。而目前药品、耗材执行零加成政策,其费用全部计入DIP病种成本,是DIP付费下医疗机构主动管控的重中之重,如药品、耗材管控欠佳,医疗机构面临的超支自付风险较高。DIP付费模式会促动医疗机构持续通过合理用药、合理用材降低药品、耗材等纯成本费用,腾出的部分空间可以为患者提供更丰富有效的医疗服务,从而达到提升医疗质量、降低医疗费用、控制医疗成本的多方共赢局面。

3.3 DIP付费改革后患者就医负担逐步降低

本研究显示,DIP付费改革后,患者的自付费用水平与自付比例均逐年降低。医保支付方式改革作为三医联动医改的重要举措,其主要目标是实现降低群众看病就医负担,缓解群众看病贵问题。基于DIP付费的机制与原理,医疗机构是控费的主体,随着医疗机构诊疗行为的不断规范,其医疗费用水平将有效降低并逐步趋于合理,患者的医疗费用负担亦随之降低。从医疗费用结构变动角度分析,药品费用和耗材费用大幅降低,医疗服务费用有效提升,会降低医保目录外费用占比,从而提高患者的实际报销水平,患者自付比例逐步降低。

4 DIP付费下医疗费用控制措施与建议

4.1 梳理控费工作的难点、堵点、重点,精准施策

4.1.1 推进预住院、预出院管理

国内很多研究显示[12-15],住院患者中存在无效或低效住院日,浪费医疗资源,同时增加患者医疗费用负担与家庭负担,如部分周末住院日、术前等待检查结果的住院日等。为了有效降低无效/低效住院日,样本医院运营管理部牵头,通过流程再造、系统支持等,于2021年6月份将预住院、预出院管理正式运行。预出院管理主要解决周末、节假日等非工作日的患者出院办理工作的有效衔接,避免出现完全由值班医护办理出院手续带来的风险与弊端。预住院管理为降低择期手术患者术前等待检查结果的低效住院日提供解决路径。

4.1.2 大力开展日间诊疗

日间手术具有超短住院日和快速康复的特点,可以降低患者在床位费、诊查费、护理费和药费等方面费用,进而降低患者医疗费用[16-20]。医生为推行日间手术,也会严格监督日间手术患者合理用药,尤其是辅助用药及抗生素的使用,减少静脉输液时间,进而从源头减少患者医疗费用支出[21]。样本医院于2021年初成立了日间诊疗中心,集中收治日间手术和日间化疗患者,为有效降低医疗费用提供路径支持。

4.1.3 强化临床路径管理工作

大量研究证实,临床路径管理是规范诊疗行为和控制医疗费用增长的重要举措[22,23]。样本医院根据各临床科室实际,不断优化管理办法,扩大病种覆盖范围,提高临床路径入组率。截至2022年末,已有290余个病种纳入临床路径管理,入径率约为97%,覆盖率约为78%,为控费工作提供了有效抓手。

4.1.4 加强药品、耗材采购与使用管控

药品耗材是医疗费用中占比最大的两部分,也是各级管理部门管控的重点领域之一。在采购环节,对于集采同类药品/耗材使用较多,且同类产品价格偏高,由药供科、医务部会同临床一线科室共同梳理集采药品/耗材的完全可替代和大部分可替代同类产品,采取从目录中清除或限量采购的措施。在临床使用环节,开展对药品费用和药品使用量预警监控工作,尤其是辅助用药、营养类药品、抗生素等药品,对使用数量和金额超出预警范围的药品进行细化分析,对存在不合理用药、药物滥用时,落实相应惩处措施,控制药品费用。有研究表明国家基本药物在降低医疗费用、减轻患者医疗负担上的作用更加凸显[24],样本医院在控费工作中亦要求临床科室提高基本药物使用比例,并纳入质控考核范围,敦促临床提高基本药物使用。临床耗材使用的监管方面,对于有多种品规可进行选择的耗材,从所使用的耗材价格、使用数量、耗材总费用等角度进行监控,减少临床非合理“用高-不用低”问题的发生率。同时重点加强集中带量采购耗材的监管,排查是否存在“摁住葫芦浮起瓢”的现象。

4.1.5 重点关注超长住院问题

超长住院常常拉动了整体医疗费用的升高,而且在DIP付费中,多处于医保支付率较低、亏损较严重的境况。样本医院医务部、医保办、质控办等多部门联合开展不合理超长住院专项整治工作,对超长住院病例进行分析,根据具体原因开展针对性的整改措施,降低不合理超长住院率。

4.2 以DIP付费数据为导向,按月开展大数据分析

样本医院于2021年下半年开始,以DIP模拟支付和实际支付数据为导向,按月度对DIP支付数据、医疗费用构成、重点科室收费等45项指标开展多层次的横向、纵向对比分析,包括科室间各项指标差异分析、相同病种不同科室间的各项指标差异分析、相同病种不同科室不同医生间的各项指标差异分析,查找不合理医疗费用空间。对通过DIP病种大数据分析中发现的可控的医疗费用空间,由运营管理部点对点开展指导与督导工作,按照不同病种对应不同的管控举措,如择期手术类病种,术前住院日较长时,可以通过执行预住院管理有效控制住院日;对于高值耗材使用较多的外科手术治疗类病种,重点关注耗材使用情况,执行耗材使用管控措施;对于内科保守治疗类病种,重点关注相同病种不同科室、不同医生间药品使用差异,查找药品费用可控空间,落实药品使用管控举措,同时重点管控护理治疗耗材,如静脉留置针、无针输液接头、预充式导管冲洗器、压力延长管等。

4.3 将控费工作纳入绩效考核范围,发挥绩效指挥棒作用

将有助于降低住院费用的关键指标,如药占比、耗占比、床位周转率、平均住院日等,结合各临床科室实际情况,设定合理的考核标准与目标值,与DIP付费专项奖励性绩效相结合,从而与科室绩效发放挂钩,发挥绩效指挥棒作用,调动临床一线按病种控费工作的内生动力。