进口竞争、创新与企业出口价值攀升

2024-02-27冯祯祯苗翠芬邓兴华

冯祯祯 苗翠芬 崔 凡 邓兴华

1(对外经济贸易大学国际经济贸易学院,北京 100029)

2(中国社会科学院亚太与全球战略研究院,北京 100010)

3(西南财经大学国际商学院,成都 611130)

二十届中央财经委员会第一次会议强调,要深度参与全球分工与合作,在开放中推进现代化产业体系建设。在全球一体化背景下,产品生产模式逐渐由单国独立生产转变为多国合作生产,中国凭借劳动力优势迅速成为由发达国家主导的全球价值链体系的重要组成部分,进出口规模不断增长。但正如Maurer 和Degain (2012)[1]所提到的,中国以增加值核算的贸易顺差比以贸易额核算的贸易顺差低25%~40%。传统的进出口规模已经很难准确衡量一国在国际贸易中的真实利得,而出口附加值获取能力的强弱日益成为判断国际竞争力高低的新标准[2]。制造业企业作为全球价值链参与的主体,向高端化、高附加值环节延伸已成为其新的战略努力方向。

中国加入WTO 以来,进口关税大幅削减,对外开放的大门逐渐敞开。主动扩大进口已成为中国长期坚持的一项重大战略:习近平主席在博鳌亚洲论坛开幕式曾提出主动扩大进口等4 项重大开放举措,指出要进一步降低进口关税;中国国际进口博览会是全世界首个以进口为主题的博览会;“一带一路” 建设不断向纵深发展,同时中国已与世界其他国家和地区签署了多个自贸协定,并积极推动国内自贸区(港)建设。主动扩大进口丰富和补充了国内产品市场,同时也势必会对国内企业造成一定的竞争冲击。那么,进口竞争会对本土制造业企业出口价值的攀升带来何种影响?其影响机制是什么? 厘清这一问题有利于从更严谨的学术角度阐述企业应如何主动应对进口竞争,从而提升自身竞争力与市场地位。

与本文密切相关的一支文献是贸易与投资开放对企业出口价值的影响效应研究。邵朝对等(2020)[5]发现服务业开放有利于企业出口价值提升;吕越和尉亚宁(2020)[6]指出贸易网络促进了企业出口价值提高。闫志俊和于津平(2023)[7]则探讨了中间品贸易自由化带来的技术溢出对出口价值的推动作用。还有研究认为外资进入也是企业出口价值提升的一个重要推动因素[4,8]。但遗憾的是,鲜有文献从关税削减引致的进口竞争角度考察进口贸易开放对企业出口价值的影响。

与本文相关的另一支文献是进口竞争对本土企业的影响效应研究。现有文献可大致分为两类:一类文献认为,进口竞争会抑制创新动机,产生“熊彼特效应”,带来不利影响。Autor 等(2020)[9]认为来自中国的进口竞争造成了美国企业创新、就业以及利润的下降。Liu 等(2021)[10]发现进口竞争不利于1998~2005 年间的企业专利数量增长。魏浩和连慧君(2020)[11]也指出,这一时期进口竞争通过抑制企业的研发强度而不利于出口产品质量提高。但另一类文献认为,当进口竞争来临时,企业不进则退,会由于“逃离竞争效应” 而主动创新,产生正向影响。Perla 等(2021)[12]认为进口竞争通过降低采用新技术的机会成本提高了企业技术改进动机。Bloom 等(2016)[13]发现来自中国的进口竞争有利于欧盟企业的科技进步。Bombardini 等(2017)[14]认为2000 ~2007 年间进口竞争促进了中国生产率较高的企业的创新。祝树金等(2019)[15]指出进口竞争提高了异质性产品的出口加成率。此外,已有研究还从生产率[16]、创新质量[17]、新产品引入[18]等方面发现了进口竞争对本土企业的正向影响。综合上述分析,针对不同的国家、不同的研究对象与研究时期,进口竞争对本土企业的影响既有可能是负向的“熊彼特效应”,也有可能是正面的“逃离竞争效应”。

Shu 和Steinwender (2019)[19]认为,本土企业应对进口竞争的关键在于是否能通过创新打造自身的竞争优势。自加入WTO 以来,中国深度融入全球价值链,出口价值不断攀升,而中国企业创新能力迅速提升的时间点正好也与加入WTO 的时间相契合[20]。那么,中国企业在应对进口竞争时是否通过创新打造出竞争优势,走出一条出口价值攀升之路? 本文把进口竞争、企业创新和出口价值统一纳入分析框架,构建理论模型,并以中国加入WTO 作为一项准自然实验,运用双重差分法实证分析关税削减带来的进口竞争对中国制造业企业出口价值的影响,并试图探究创新是否为内在影响机制。

本文从理论和实证两方面探讨了进口竞争对中国制造业企业出口价值的影响,以往文献多关注贸易、投资开放与企业出口价值的关系,鲜有文献以贸易开放引致的进口竞争为视角进行探究,本文研究是对这支文献的重要补充。现有文献对于进口竞争的影响研究也并未达成共识。本文以中国入世作为外生政策冲击,构建双重差分模型探究关税削减带来的进口竞争对企业出口价值的影响,可以为进口竞争的效应研究提供更多中国故事。进口竞争显著推动企业出口价值攀升这一研究结论的得出可以为当前中国主动扩大进口、在开放中形成更高价值的产业链等政策提供学术支撑,并且本文发现创新是进口竞争推动企业出口价值攀升的内在机制,这为企业如何主动应对进口竞争从而提高出口价值提供了解决之道。

1 理论分析

根据Melitz(2003)[21]以及Kee 和Tang(2016)[4]的研究,本文在异质性企业框架下刻画进口竞争与企业出口价值的关系,并分析其内在机制。

1.1 需求方面

消费者的效用来源于对本国产品和进口产品的消费,本文用D表示本国产品,以F表示进口产品,一个代表性消费者的效用函数满足如下CES函数形式:

其中ε表示本国产品与进口产品之间的替代弹性。基于式(1),可以得到本国产品和进口产品的总需求为:

PD与PF分别代表本国产品和进口产品价格,本国价格指数为P=[(PD)1-ε+(PF)1-ε]1/1-ε,E表示本国总支出。本文主要研究本国企业对进口竞争的应对情况,因此本文假设基于本国产品的效用函数满足:

在式(3) 中,Ω表示本国产品集合,qi为产品i的消费量,δi代表产品i的质量水平,σ为本国产品之间的替代弹性。本国产品价格指数PD=令加总商品Q≡UD,得到产品i的需求函数为:

1.2 生产方面

厂商投入劳动(L)与复合中间品(M)进行生产,生产函数设定为柯布-道格拉斯形式,满足式(5):

在(5) 式中,φi表示企业生产率。复合中间品(M)包括本国中间品(MD)和进口中间品(MF):

其中θ表示本国中间品和进口中间品之间的替代弹性。参考沈国兵和袁征宇(2020)[22]的研究,h(I)表示本国中间品的贡献函数,I表示创新水平,创新水平越高,国内中间品对生产的贡献越大,即h′(I)>0。企业通过两阶段求解过程最小化其成本。

(1) 在给定目标产量、要素价格和质量水平的情况下,企业求解成本最小化问题:

在式(7) 中,w和PM分别代表劳动与复合中间品的价格,I(δ)表示创新成本,在质量水平为δ的情况下,创新成本设定为I(δ)=δn,n>1。f和fe分别表示生产固定成本和出口固定成本。总可变成本函数满足:

那么边际成本ci=(1/φi)(w/α)α[PM/(1-α)]1-α。垄断竞争条件下的产品定价pi=(σ/σ-1)ci。

(2) 基于Halpern 等(2015)[23]的思路,给定中间品的最优使用量,企业根据成本最小化原则决定本国中间品与进口中间品的最优配置:

1.3 企业出口价值

不失一般性,假设h(I)=I。企业出口价值DVAR表示为:

一般来说,创新会提高企业生产的产品范围[24],从而增加本国中间品种类(VMD),即∂VMD/∂I>0。而本国中间品种类则通过本国中间品的相对价格(PMD/PMF)对企业出口价值产生影响,即本国中间品的相对价格随本国中间品种类的增加而下降[25],即∂(PMD/PMF)/∂VMD<0。因此容易得到本国中间品的相对价格是创新的减函数,满足:∂(PMD/PMF)/∂I=∂(PMD/PMF)/∂VMD·∂VMD/∂I<0。使用式(10) 对创新求偏导,可以得到:

由此,创新有利于企业出口价值攀升。原因在于,当创新导致本国中间品的相对价格下降时,企业出于成本最小化的考量会增加对本国中间品的使用[26],从而增加本土价值创造;同时,创新往往带来技术与产品的变革与升级,使企业得以向附加值获取能力较高的中高技术环节转变,提高出口价值。

本文进一步讨论,关税(τ)削减引致的进口竞争如何影响创新,以IC表示进口竞争,关税下降带来进口竞争效应增强,即∂IC/∂τ<0。根据前文文献回顾,进口竞争对创新的影响可能存在两种相反的效应。“熊彼特效应” 认为进口竞争降低了创新的期望利润,减少了创新动机。但黎文靖和郑曼妮(2018)[27]指出,“熊彼特效应” 不适用于中国,熊彼特观点认为在市场竞争过程中发展起来的垄断企业独占创新利润,更具创新动机,但中国的产业政策往往更倾向于国有企业或大型企业,导致中国一些垄断企业并不是在市场竞争中发展壮大的[28]。而基于“逃离竞争效应”的观点,进口竞争减少了企业通过创新升级技术的机会成本,并且若成为技术领先者,其利润将高于其他追随者[29],从而达到“逃离竞争” 的目的。因此在竞争加剧的情况下,企业只有积极创新,才能保持市场份额与地位,提高竞争力[30],即进口竞争有利于企业创新,∂I/∂IC>0。

据此,可以得到:

基于上述分析,本文提出以下理论假说:

假说1:进口竞争有利于企业出口价值攀升。

假说2:进口竞争通过促进企业创新推动了其出口价值攀升。

2 研究设计

2.1 计量模型

本文以2001 年底中国加入WTO 作为一项准自然实验,构建双重差分模型考察关税削减引致的进口竞争对中国制造业企业出口价值攀升的影响。

在该模型中,下标i、j、t分别表示企业、行业和年份。被解释变量DVARijt为企业i在t年的出口价值。核心解释变量为Tariffj2001×Post02t,Ta⁃riffj2001表示2001 年行业j的关税税率,Post02t用以识别政策冲击时间,2002 年及以后年份取值为1,其他年份取值为0。Xijt和Zjt分别代表企业层面和行业层面的控制变量。δt和ηj分别表示年份和行业固定效应。εijt表示随机扰动项。

企业层面的控制变量Xijt包括企业规模、企业年龄、资本密集度、加工贸易企业虚拟变量、国有企业虚拟变量。此外,为得到核心解释变量系数β的无偏估计,除了控制年份、行业固定效应与企业特征因素,还应加入一系列控制变量以尽量缓解Tariffj2001×Post02 可能存在的内生性问题。(1) 加入WTO 前的关税税率可能并不是随机决定的,参考Lu 和Yu (2015)[31]的研究,本文加入2001 年各行业国有企业产出份额、行业平均工资以及行业出口密集度与Post02 的交互项;(2)同时期施行的国有企业改革和外资管制放松政策可能也会对不同组别的企业出口价值产生影响,本文分别加入2001 年各行业国有企业数量占比、各行业外资企业数量占比与Post02 的交互项,对上述政策进行控制;(3) 针对中国入世时间点的内生性问题,中国经历了长达15 年的入世谈判,2001 年年中仍有很多未妥善解决的遗留问题,企业很难预期到中国加入WTO 的准确时间节点,尽管如此,本文在后文的稳健性讨论中仍然对预期效应进行检验。

2.2 变量说明

(1) 被解释变量:企业出口价值,即企业出口国内附加值率(DVAR)。参考吕越等(2017)[32]的研究,企业出口国内附加值率的测算公式为:

其中,DVAR表示企业出口国内附加值率;MAP表示加工贸易实际进口中间投入,MAO表示一般贸易实际进口中间投入,MT表示企业的中间投入总额;XO表示一般贸易出口额,D表示国内销售额。

(2) 核心解释变量:Tariff2001×Post02。其中Tariff2001表示中国国民经济行业分类(China Indus⁃trial Classification,CIC)4 位码行业下的2001 年平均进口关税税率。2001 年关税更高的行业在中国加入WTO 后经历了更大幅度的关税削减,因而相较于2001 年低关税行业来说,2001 年高关税行业面临着更多的进口冲击[33],更有可能在激烈的进口竞争下做出改变[34]。Post02 为表示政策冲击时间的虚拟变量,2002 年及以后年份取值为1,其他年份取值为0。系数β衡量了2001 年关税较高的行业(实验组)与关税较低的行业(对照组)在入世前后企业出口价值变化的平均差异。若β>0,高关税行业中企业的出口价值相比低关税行业中企业的出口价值有所提高,即进口竞争推动了企业出口价值攀升;反之,则表示进口竞争降低了企业出口价值。

(3) 其他控制变量:企业层面的控制变量包括企业规模(Size),使用企业总资产的对数值表示;企业年龄(Age),用当年年份减去企业开业年份加1 后取对数衡量;资本密集度(Kintensity),以企业总资产与从业人数的比值取对数来代表;加工贸易企业虚拟变量(Processing),若企业为加工贸易企业,则取值为1,否则取值为0;国有企业虚拟变量(Soe),若企业是国有企业,则取值为1,否则取值为0。行业层面的控制变量包括2001年各行业国有企业产出份额(Share_soeoutput2001)、平均工资(Averagewage2001)、出口密集度(Export⁃intensity2001)与Post02 的交互项,以及2001 年各行业国有企业数量占比(Share_soenumber2001)、外资企业数量占比(Share_foreignnumber2001)与Post02的交互项。

2.3 数据来源与处理

本文数据主要来源于2000 ~2015 年中国工业企业数据库和中国海关数据库。对于工企和海关数据的合并,本文根据聂辉华等(2012)[35]的研究,剔除工企数据中关键变量缺失、不符合会计准则以及从业人数少于8 人的样本,然后参照Upward 等(2013)[36]的研究,依次使用企业名称以及邮编和电话号码与海关数据进行匹配。中国进口关税税率来源于World Integrated Trade Solu⁃tion(WITS)数据库,根据Brandt 等(2017)[33]提供的HS 与CIC 匹配表,本文把HS 6 位码下的进口关税税率调整至CIC 4 位码层面,从而与企业数据进行匹配。需要说明的是,由于目前工企和海关的匹配数据仅更新到2015 年,本文将基于OECD 投入产出数据(OECD-ICIO)和亚洲开发银行投入产出数据(ADB-MRIO)计算行业出口价值,提供2000~2021 年进口竞争对出口价值影响的进一步分析,结果汇报于稳健性检验。

3 实证分析

3.1 基准回归

表1 报告了基准回归结果。列(1) 只控制年份与行业固定效应,列(2) 和列(3) 依次加入企业和行业层面的控制变量,核心解释变量的系数始终显著为正。这表明,相较2001 年的低关税行业来说,高关税行业的企业出口价值在2002 年后提高更为明显。前文提到,高关税行业在中国入世后经历了程度更高的竞争冲击,因此进口竞争显著推动了企业出口价值攀升,假说1 得以验证。

表1 基准回归结果

3.2 识别条件检验

(1) 平行趋势检验

在双重差分模型中,实验组与对照组应在政策发生前保持平行趋势。本文设置如下模型进行平行趋势检验:

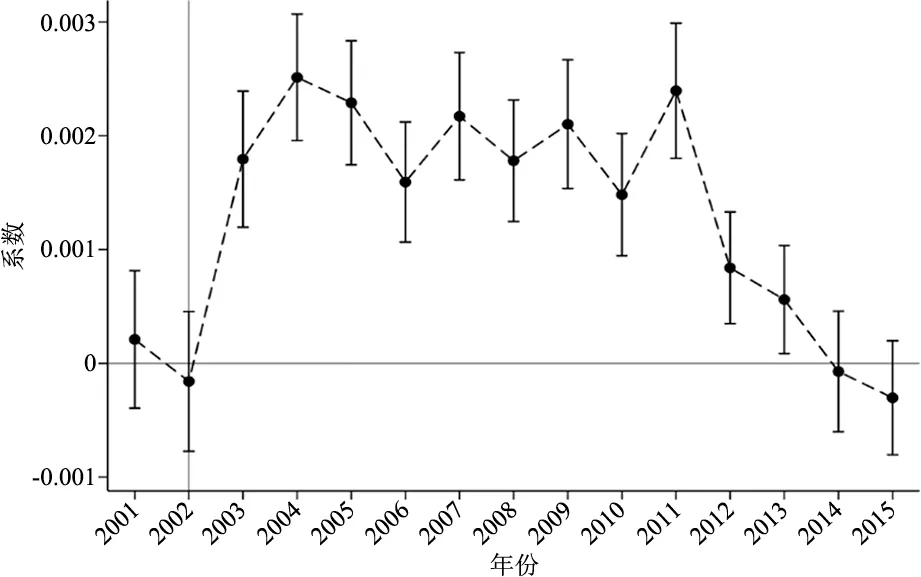

其中Yeart是年份虚拟变量,μijt为随机扰动项。在回归分析中,本文以2000 年为基期,因此模型中不包含Tariffj2001与Year2000的交乘项。图1展示了模型(15) 中各年系数的变化情况。进口竞争冲击前估计系数均不显著,而进口竞争冲击发生后,各年份的系数基本表现为正向显著,证明平行趋势检验通过,并且进口竞争能够在一个较长的时期内持续推动企业出口价值攀升。

图1 平行趋势检验

(2) 安慰剂检验

考虑到进口竞争对企业出口价值的推动作用可能归功于某些不可观测因素,本文进行安慰剂检验。具体的,把2001 年关税税率随机分配给各行业,并随机选取样本期内的某个年份作为入世年份,生成作为核心解释变量进行双重差分估计,重复300 次并对估计系数进行统计。图2 为300 次随机处理后的估计系数核密度分布,可以看出其大致服从于正态分布,系数均值近似为0 且不显著,基准回归的估计系数位于分布图的边沿,由此证明非观测因素几乎不会影响估计结果。

图2 安慰剂检验

3.3 稳健性检验

(1) 预期效应检验

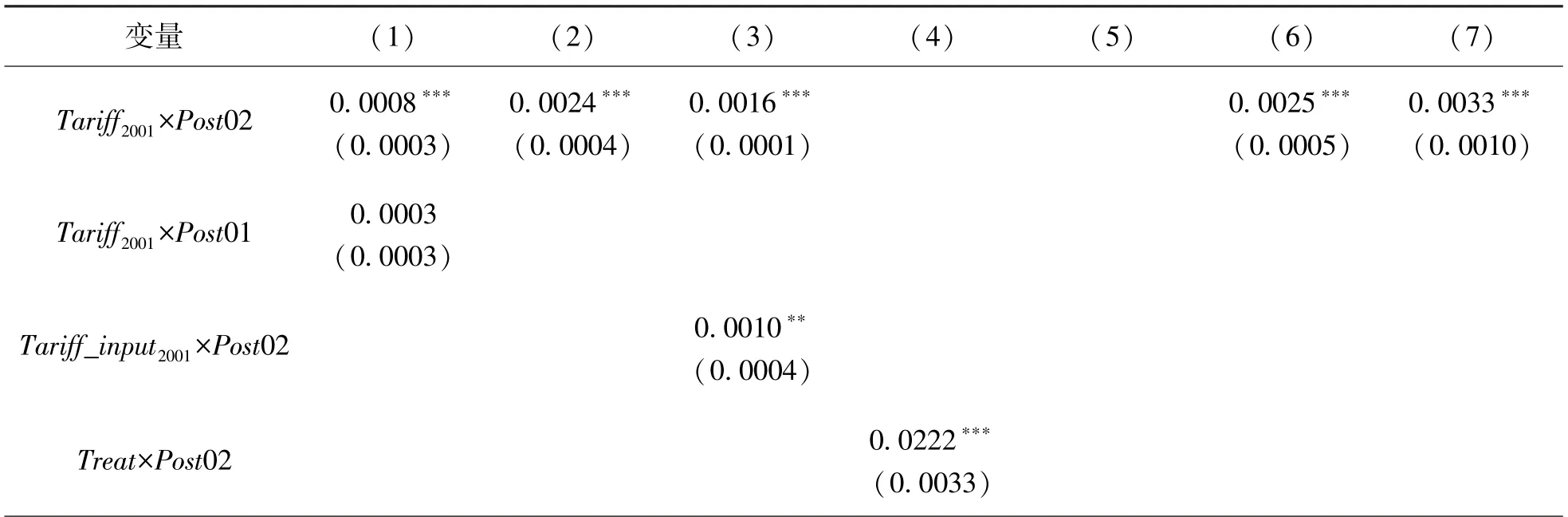

以中国入世作为准自然实验的一个前提是企业无法基于对该政策冲击的预期而提前调整出口价值。本文在基准回归模型的基础上加入Tariffj2001×Post01t进行预期效应检验,其中虚拟变量Post01t在2001 年及以后年份取值为1,其余年份取值为0。由于实际政策冲击时间为2002 年,Tariffj2001×Post01t的估计系数应表现为不显著。从表2 列(1)可以看出,Tariffj2001×Post01t的估计系数不显著,而Tariffj2001×Post02t的系数仍显著为正,证明不存在预期效应。

表2 稳健性检验结果

(2) 变更计量模型

考虑到被解释变量企业出口价值的取值为0~1 之间,本文改用双受限Tobit 模型进行估计。列(2) 的结果显示,进口竞争对企业出口价值攀升的影响依然显著为正。

(3) 考虑中间品关税

中国加入WTO 后企业面临的中间品关税也在下降[37],可能也会对企业出口价值造成影响。为避免遗漏变量问题,本文在列(3) 的回归中对中间品关税加以控制,即加入2001 年中间品关税与政策冲击时间虚拟变量的交互项Tariff_input2001×Post02,核心解释变量的估计系数仍显著为正。

(4) 变更核心解释变量的测度形式

在列(4) 中,本文把高于2001 年关税税率中位数的行业定义为高关税行业组,低于该中位税率的行业定义为低关税行业组,以Treatj×Post02t替代核心解释变量重新回归,其中Treatj为虚拟变量,高关税行业组取值为1,低关税行业组取值为0,高关税行业组在加入WTO 后面临更为激烈的进口竞争。可以看出,高关税行业组中企业的出口价值相对于低关税行业组显著提升,本文结论依然稳健成立。

(5) 考虑企业的多样化生产

现实中企业存在跨多个行业的多元化生产现象,参考Liu 等(2021)[10]的研究,本文在更宽松的3 位码CIC 行业层面计算关税变动并重新回归,列(5) 结果显示,估计系数仍然显著为正。

(6) 控制企业固定效应

在列(6) 中,本文采用更为严格的固定效应控制,即在控制年份、行业固定效应的基础上,同时加入企业固定效应。结果显示,尽管系数大小呈现出小幅的波动,但进口竞争对企业出口价值的影响依然显著为正。

(7) 更新样本期

为了进一步探讨进口竞争在更长时期内对出口价值的影响,参考Koopman 等(2010)[38]的研究,本文基于OECD 和ADB 投入产出数据计算了中国制造业行业层面的出口价值,其中OECD 提供了2000~2018 年中国行业间的附加值信息,ADB则可以补充2019~2021 年出口价值测度的所需数据。本文把表征进口竞争的关税税率与行业出口价值依照行业名称进行匹配,依然以中国入世作为冲击并使用双重差分法进行实证检验,结果列于列(7)。可以看出,在2000 ~2021 年间,进口竞争对出口价值攀升的影响显著为正,这一结果进一步表明进口竞争对出口价值攀升的促进效应是较为长远的。

3.4 机制检验

根据前文的理论分析,进口竞争通过促进企业创新推动了其出口价值攀升,本文进一步构建中介效应模型进行实证检验[39]:

在上式中,Innovationijt代表企业创新,ψijt和φijt为随机扰动项,其他变量含义同前。本文采用两种指标来衡量企业创新情况:(1) 企业专利申请数量加1 取对数(Lnpatent);(2) 企业新产品产值与总产值的比例(Newproduct)。文献多使用专利申请数量衡量企业的创新研发水平,新产品产值占总产值的比例侧重于衡量应用创新后的产业化绩效[40]。表3 列(1)、(2) 报告了以专利数量作为中介变量的检验结果,列(3)、(4) 报告了以新产品产值比例作为中介变量的检验结果。可以看到,无论是专利数量还是新产品产值比例,进口竞争均呈现出显著的正向影响,且创新对企业出口价值攀升的促进作用也是显著的。由此说明进口竞争不仅提高了企业的创新研发水平,还推动了创新成果的转化,使企业能够在激烈的进口竞争中实现出口价值攀升,本文的假说2 得以验证。

表3 中介效应检验结果

3.5 异质性分析

为深入探究进口竞争推动企业出口价值攀升的实现路径,本文基于企业所有权、企业所在地区以及市场集中度进行异质性分析,具体结果汇报于表4。

(1) 基于企业所有权

企业所有权类型不同,其面临的经营环境可能截然不同,导致进口竞争对不同类型企业出口价值的影响存在差异。基于企业所有权的分样本回归结果列于表4 列(1)~(3),可以看出,进口竞争显著推动了民营企业和外资企业的出口价值攀升,但对国有企业的出口价值具有显著的抑制作用。这可能因为,在面对进口竞争时,主动创新是非国有企业提高利润、保持市场地位的首要方法;但对于国有企业来说,其普遍存在“大而不强”、机制僵化等问题,在创新领域处于劣势[41];另外,创新只是国有企业获取利润的方式之一,当竞争加剧时,国有企业还可通过寻租行为获得政策倾斜,并且创新投入存在无法转化为创新产出的风险,通过寻租获利显然更为容易[42]。因此相较于非国有企业,进口竞争无法发挥对国有企业出口价值的推动作用,反而有一定的不利影响。不可否认的是,国有企业在中国经济发展中发挥了重要的作用,但同时也存在很多突出问题,政府应建立起各类型企业公平竞争的平台,规范国企竞争行为。

(2) 基于企业所在地区

不同地区经济发展水平不一,其所面临的进口竞争水平和应对竞争冲击的能力可能存在一定的差别。本文把总样本分为东部、中部和西部地区,分样本回归结果列于表4 列(4)~(6)。结果显示进口竞争显著推动了东部和中部地区企业的出口价值攀升,而对西部地区的推动作用不明显。原因可能是,西部地区交通相对闭塞,贸易发展相对滞后,受到的进口竞争冲击较小;而中、东部地区人力资源和基础设施等条件更为优越,产业集聚程度更高,创新水平更强,因此能够更好的发挥进口竞争对企业出口价值的推动作用。

(3) 基于市场集中度

为探究原有的市场竞争环境是否会导致企业在面临进口竞争时产生不同的反应,本文使用赫芬达尔-赫希曼指数,即市场集中度指数来测度行业市场竞争状况,并以该指数的平均值为标准将总样本分为低市场集中度行业组和高市场集中度行业组,低市场集中度行业内竞争程度较高而高市场集中度行业内竞争程度较低。表4 列(7)、(8) 结果显示,低市场集中度组的估计系数显著为正而高市场集中度组的估计系数显著为负。这表明,若企业本就生存在一个激烈的竞争环境中,关税削减引致的进口竞争将进一步推动其出口价值攀升;而若企业所在的市场竞争环境较为温和,则可能无法适应激烈的进口竞争,导致出口价值有所下降。Lemaitre 和Stenier (1988)[43]也指出,长期处于激烈竞争环境中的企业对外来竞争的适应性更强,也更有动机和能力进行创新。

4 结论与政策启示

本文以企业出口国内附加值来衡量其出口价值,把进口竞争、创新和出口价值统一纳入分析框架,构建理论模型分析进口竞争对企业出口价值的影响及内在机制。基于模型假说,本文以中国入世为一项准自然实验,运用双重差分法实证分析了进口竞争对中国制造业企业出口价值的影响,并试图探究创新是否为内在影响机制。本文研究发现:(1) 进口竞争显著推动了中国制造业企业的出口价值攀升,且经过一系列检验后该结论依然成立;(2) 进口竞争通过提高企业创新产出水平、推动创新成果转化从而促进了出口价值攀升;(3) 进口竞争对非国有企业、中、东部地区企业以及低市场集中度行业中企业的出口价值攀升起到了显著的推动作用,但却显著抑制了国有企业和高市场集中度行业中企业的出口价值,对西部地区企业出口价值无显著影响。

在单边主义和保护主义甚嚣尘上的背景下,中国选择主动扩大进口,与世界共享发展机遇,成为缓解贸易摩擦的润滑剂和推动全球经济增长的新引擎。面对扩大进口带来的外部竞争,如何化竞争为动力,走出一条出口价值攀升之路? 基于研究结论,本文从政府和企业两个角度提出政策建议。

政府层面:(1) 要坚持主动扩大进口政策,通过积极推动新的自贸协定的签署、以国内自贸区(港)建设为契机对接CPTPP 等高标准国际经贸规则等措施,进一步降低关税和制度性交易成本,推动更高水平开放;(2) 要打造全生命周期式的创新支持和保障环境,不仅要有针对性的健全创新研发和成果转化的补助和奖励机制以及强化创新人才和基础设施建设,还要加强对知识产权的保护力度,从多方面为中国企业的创新发展保驾护航;(3) 要坚持“竞争中立” 原则,通过完善反垄断制度、规范政府补贴行为、稳步推进混合所有制改革等措施,打造各类型企业公平竞争的营商环境。

企业层面:(1) 要变被动适应为主动竞争,加大研发投入力度,积极引进创新型人才,联合高校院所和上下游企业共同打造各类研发平台;(2) 要抓住高水平开放机会,积极学习进口产品中蕴含的先进技术和经验,增强消化吸收后再创新能力;(3) 要提高创新成果转化能力,以市场需求为导向,以技术革新和产品创新为依托,切实提高国际竞争力,实现出口价值攀升。