基金网络、基金业绩与投资组合集中度

2024-02-26廖昕,杨娜

廖 昕,杨 娜

(上海理工大学 管理学院,上海 200093)

一、引言

近年来,伴随着公募基金业的发展,公募基金规模飞速增长。截至2023 年1 月末,我国公募基金资产管理规模达27.25 万亿元,基金数量达到10 607只,我国公募基金行业迎来发展的又一个春天。在基金市场中,基金的直接管理人是基金经理,基金经理的投资行为对基金绩效起着至关重要的作用。现有研究表明,基金经理的投资行为普遍受网络结构特征的影响。处于网络中心位置的基金经理相较于处于网络边缘位置的基金经理能够更快地获取更准确的信息,基金经理利用这样的信息优势可以获得更高的投资回报(Borgatti 和Halgin,2016;Ozsoylev 等,2014)[1-2]。因此,基金经理可以通过关系网络获取在决策时所需的信息(Hong 等,2005;Blocher,2016)[3-4],以提高基金业绩。

现有文献中,关于网络中心度对基金业绩影响机制的研究主要集中于以下几个方面。在校友关系网络中,校友关系网络可以促进基金经理间的信息交流,校友关系的广度和深度会促进私有信息的共享,进而显著正向影响基金业绩(申宇等,2016)[5]。侯伟相和于瑾(2018)[6]从择时能力入手,基金越处于网络的核心位置和中介位置,则基金经理的择时能力越强,投资业绩越好。陈胜蓝和李璟(2021)[7]指出基金网络可以通过提高基金经理的选股技能、资产配置技能和管理技能来提高投资业绩。本文主要从投资组合集中度的视角研究网络中心度对基金业绩的影响机制。众所周知,投资组合集中度可以描述基金经理对某个行业或个股的偏好程度。如何配置行业和个股的仓位从而构建一个优秀的投资组合是提高基金业绩表现最重要的一个方向(谢本杰,2020)[8]。当基金经理集中研究某些股票和行业时,会更加了解这些个股和行业的信息,基金经理可以凭借拥有的信息优势集中配置投资组合,降低投资分散化程度,获得更好的业绩表现(Goldman等,2016)[9]。因此,信息优势在一定程度上会影响基金经理的投资组合是集中或是分散。当基金处于网络中心位置时,基金经理可以更快地获得更多的有利信息做出正确决策,从而提高基金业绩,如果基金拥有较高的投资组合集中度时,会使得基金经理有足够的动力去搜集和分析信息,进一步扩大信息优势,在市场交易中获取更多的超额收益。由此,本文重点分析了投资组合集中度对网络中心度与基金业绩的调节作用。与现有文献相比,本文的边际贡献在于:本文探究了投资组合集中度对网络中心度与基金业绩的调节作用,丰富了有关基金网络和基金业绩的研究文献,为基金经理制定科学的投资策略和投资组合提供了新的理论支持,对基金经理利用投资组合集中度提高基金业绩具有启示意义。

二、研究假设与理论分析

根据复杂网络理论,网络中各个节点与其他节点的连接程度决定了各个节点的中心化程度,中心化程度高的节点较中心化程度低的节点更具有信息优势。在以重仓持有相同股票关系构建的基金网络中,基金越处于网络的中心位置,越容易获得更准确的信息且获取信息的效率和数量更高,信息不对称性得以缓解;基金越处于网络边缘位置,获得有利信息的数量更少且获取信息的效率更低(侯伟相和于瑾,2018;陈胜蓝和李璟,2021)[6-7]。因此,靠近网络中心位置的基金能够更快速地获取更丰富、更准确的信息。基金经理利用获取准确且全面的信息,可以更好地分析股票,及时做出更为理性的判断,制定出更有效的投资决策,带来更多的投资收益。基于以上分析,本文提出假设1:

H1:网络中心度越高,基金业绩越好。

一般情况下,基金经理会根据市场情况不断地调整行业和个股仓位从而构建一个优秀的投资组合以提高基金业绩。当基金经理集中精力研究某些行业和股票时会获得一定的信息优势,基金经理会提高投资组合集中度获得超额回报(Goldman 等,2016)[9]。当基金的投资组合集中度较高时,基金经理会有足够的动力去搜集和分析信息,进一步扩大信息优势,全面分析重仓股票的情况,制定科学的投资组合,在市场交易中获取更多的超额收益。基于以上分析,本文提出假设2:

H2:投资组合集中度越高,网络中心度与基金业绩之间的正相关关系越显著。

三、变量的选择与模型构建

(一)样本选择与数据来源

本文以我国开放式普通股票型基金作为研究样本,并且剔除指数型、增强指数型基金等被动型投资基金。由于建立基金网络需要基金持股的明细数据,所以本文采用的是基金季报定期公布的基金前十大重仓股持仓明细数据,选取的数据频率为季度。本文样本期间为2013 年1 月至2022 年12 月。基金持仓数据和各控制变量数据来源于Wind。为避免极端值对本文结果的影响,本文所有连续变量均在1% 和99% 分位数上进行了缩尾处理,每个回归都使用对基金“聚类(Cluster)”的处理来纠正系数估计值的标准误。

(二)变量的定义

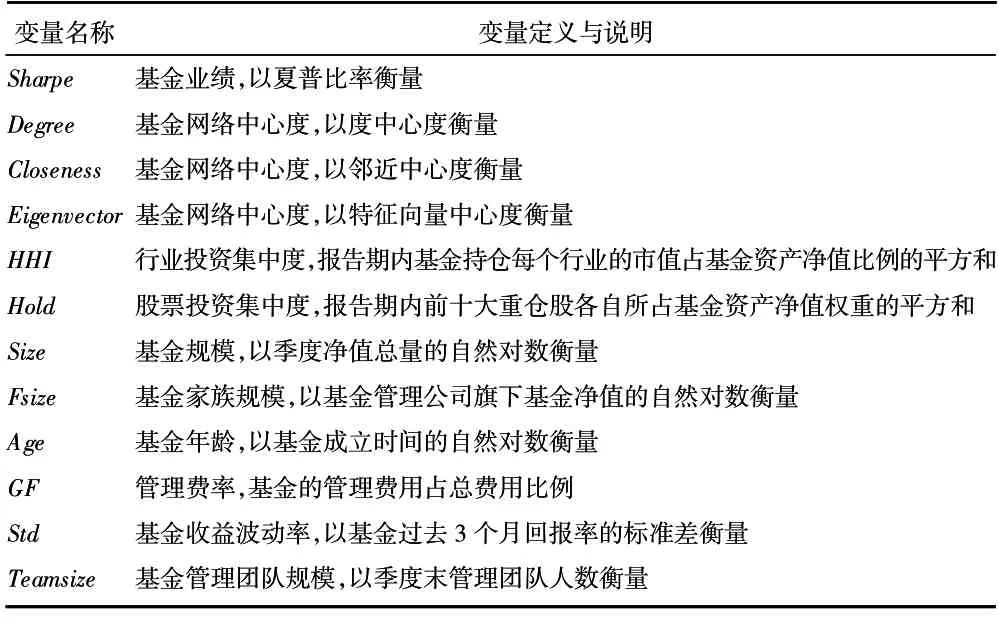

1.基金业绩。本文选用目前在文献研究和投资者间被广泛使用Sharpe 指数作为基金业绩的衡量指标。该指标表示基金承受每单位风险所产生的超额收益。夏普比率越高,则表明基金业绩越好。表达式为:

其中,Sp为夏普比率,Rp为基金在分析期内的收益率均值,Rf为分析期内的市场平均无风险收益率,δp为基金在分析期内收益率的标准差,用来衡量基金风险。

2.网络中心度。参考肖欣荣等(2012)[10]、陈新春等(2017)[11]的方法,本文对基金网络做如下定义:如果两只基金重仓持有相同的股票,则两只基金彼此之间存在信息关联。本文以基金为节点,以基金间重仓的股票作为网络关系构建基金网络,用网络中心度衡量基金在网络中的位置。本文通过以下三个指标来测度网络中心度,分别为度中心度、邻近中心度、特征向量中心度。

(1)度中心度。在基金网络中,度中心度可以最直接的刻画基金在网络中所处的位置。度中心度衡量了与基金i有关联的其他基金数量,度中心度越大,说明在基金网络中,基金与其他基金的交集越多,基金的中心地位越高,在网络中所获得的信息数量越丰富。因此,度中心度衡量的是基金在持股网络中所获得的信息数量。表达式为:

其中,n为基金总数,i为基金,j为其他基金,I表示i与j的网络联系,当I为1 时,则表示二者有直接的关联,用来消除规模差异。

(2)邻近中心度。在基金网络中,邻近中心度可以衡量基金i与其他基金的接近程度。邻近中心度计算的是网络中基金i与所有其他基金之间的平均距离的倒数,距离为两个基金之间最短路径的步数。表达式为:

其中,Dij为基金i到除自身外的所有基金的最短距离之和,n-1 用来消除规模差异。邻近中心度越大,基金在获得信息的过程中需要周转的次数越少,获得信息的时间就更快,且传播过程中出现错误的情况也越少。因此,可以用邻近中心度来衡量基金在持股网络中获得信息的效率。

(3)特征向量中心度。在基金网络中,特征向量中心度可以衡量基金所连接的基金的重要性。当基金i与网络中信息含量较高的基金存在关联时,基金i在获取信息上也存在一定的优势。在基金网络中,当基金i与其他重要的基金连接时,基金i将获得较大的特征向量中心度。表达式为:

其中,λ为比例常数,当x为1 时,表示基金i与j之间存在联系。因此,可以用特征向量中心度来衡量基金在持股网络中获得信息的质量。

3.投资组合集中度。投资组合集中度可以用来衡量某只基金的投资风格和个股投资策略,描述了基金经理对某个行业或个股的偏好程度。本文通过行业投资集中度和股票投资集中度两个指标来测度投资组合集中度。

(1)行业投资集中度。行业投资集中度指标反映的是基金经理根据市场行情对投资组合在各个行业资产配置的情况。本文采用赫芬达尔指数量化基金行业投资集中度。表达式为:

其中,X表示该基金净资产总额,n表示基金股票持仓中所持有的行业的数量,Xi表示持有某个行业的市值表示资产组合中所持有的某个行业的市值占基金资产总净值规模的比重。行业的分类采用证监会行业分类新准则。

(2)股票投资集中度。股票投资集中度反映的是基金经理对重仓股票的看好程度以及对个股研究的深入程度。本文通过共同基金所持有的前十大股票的比例进行衡量。表达式为:

其中,X表示基金投资组合的总规模,Xi表示第i只股票的市值表示基金所持有的股票i的金额在投资组合总规模中所占的比例。

4.控制变量。借鉴已有研究(申宇等,2016;陈胜蓝和李璟,2021)[5][7],本文选取基金规模(Size)、基金家族规模(Fsize)、基金年龄(Age)、管理费率(GF)、基金收益波动率(Std)、基金管理团队规模(Teamsize)作为控制变量,同时还控制了基金固定效应和时间效应。变量的具体定义如表1 所示。

表1 变量定义

(三)模型设定

本文对网络中心度和基金业绩之间的关系进行验证,设定基本回归模型:

其中,Sharpe为夏普比率变量。Net为网络中心度变量,分别为度中心度、邻近中心度、特征向量中心度。控制变量包括基金规模(Size)、基金家族规模(Fsize)、基金年龄(Age)、管理费率(GF)、基金收益波动率(Std)、基金管理团队规模(Teamsize)、η和ω分别表示基金固定效应和时间效应。

为了检验投资组合集中度的调节作用,本文在基准回归模型的基础上,分别引入网络中心度与行业投资集中度的交乘项、网络中心度与股票投资集中度的交乘项,探究投资组合集中度对网络中心度与基金业绩的关系影响,设定回归模型为:

其中,HHI、Hold为调节变量。若模型(8)与模型(9)中交乘项的系数β3显著为正,表明投资组合集中度在网络中心度与基金业绩的正向关系中发挥显著正向调节效应。

四、实证分析

(一)描述性统计分析

表2 报告了主要变量的描述性统计结果。其中,夏普比率的平均值为0.036,大于中位数0.028,说明基金业绩右偏,整体上投资者可以获得超越基准的收益率。度中心度的平均值为0.322,中位数为0.316。邻近中心度的平均值为0.545,中位数为0.552。特征向量中心度的平均值为0.328,中位数为0.277。

表2 描述性统计

(二)回归结果分析

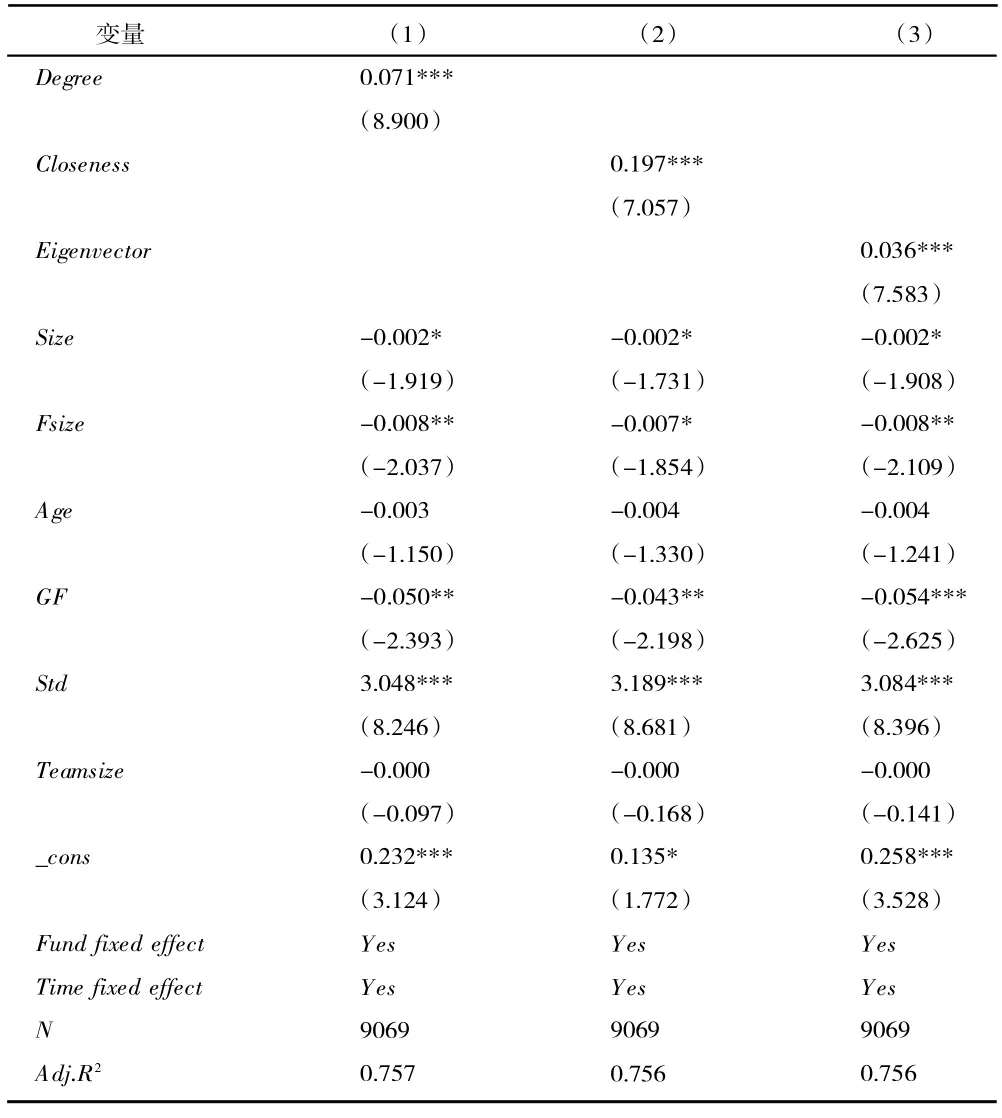

模型(7)的回归结果如表3 所示。列(1)Degree的系数为0.071,在1% 的水平下显著,说明基金网络中,基金拥有的直接联系越多,获得的信息越全面,基金业绩越好。列(2)Closeness的系数为0.197,在1%的水平下显著,说明基金网络中,两只基金的距离越短,信息传递效率越高,基金业绩越好。列(3)Eigenvector的系数为0.036,在1% 的水平下显著,说明基金网络中,通过共同持股与其联系的个体越重要,获得的信息质量越高,基金业绩越好。因此,基金在持股关系网络中的位置会影响基金业绩且基金越处于网络核心位置,基金业绩越高,本文的H1 得到验证。这表明处于网络中心位置的基金相较于处于网络边缘位置的基金拥有更大的信息优势,基金经理凭借这样的信息优势可以更迅速地获得更多决策时所需的有利信息,从而及时制定出合理的投资决策,获得更高的超额回报。

表3 网络中心度与基金业绩

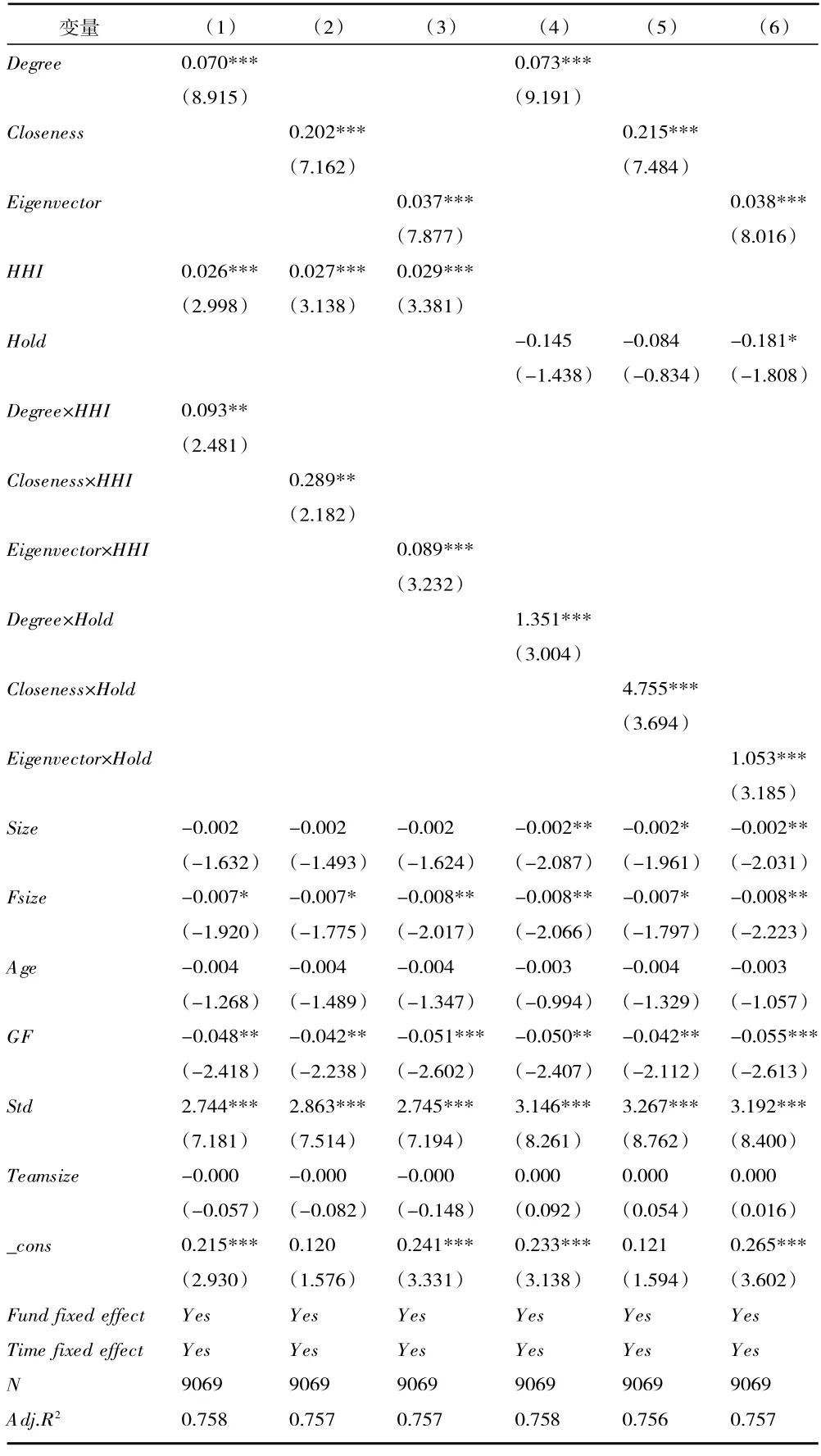

表4 报告了投资组合集中度作为调节变量作用于网络中心度与基金业绩的结果。表4 的列(1)Degree×HHI、列(2)Closeness×HHI、列(3)Eigenvector×HHI的系数均显著为正,这说明行业投资集中度对网络中心度与基金业绩具有正向调节作用,较高的行业投资集中度会强化网络中心度对基金业绩的正向影响。这是因为当行业投资集中度较高时,基金经理会集中精力地挖掘和分析某些行业的信息,获得更大的信息优势,专注于某些行业的研究,从而获得更高的基金业绩。表4 的列(4)Degree×Hold、列(5)Closeness×Hold、列(6)Eigenvector×Hold的系数均显著为正,这说明股票投资集中度对网络中心度与基金业绩具有正向调节作用,较高的股票集中度会强化网络中心度对基金业绩的正向影响。原因在于股票集中度较高时,基金经理会更有动力去搜集重仓股票的信息,对其重仓的股票进行更深入、全面的分析,从而获得更高的投资回报。由此,本文的H2 得到验证。

表4 网络中心度、投资组合集中度、基金业绩

五、稳健性检验

借鉴陈胜蓝和李璟(2021)[7]的研究,本文选择基金家族网络作为基金网络的工具变量,并采用两阶段工具变量法进行稳健性检验。回归结果显示,在控制内生性问题之后,回归结果与前文基本一致。为了进一步验证结果的可靠性,本文还进行如下稳健性检验:(1)本文将基金的重仓股定义为所持仓位占基金净值的5%以上的股票(陈新春等,2017;陈胜蓝和李璟,2021)[11][7]。由基金共同重仓持股(≥5%)构建基金网络,使用度中心度、邻近中心度和特征向量中心度衡量基金在网络中的地位。(2)本文替换了基金业绩的衡量方式,使用单位复权净值增长率度量基金业绩。更换解释变量和被解释变量后的回归结果与前文基本一致,说明本文的研究结论是稳健的。

六、结论与建议

本文以我国2012 年1 月至2022 年12 月的股票型基金为样本,探究了网络中心度与基金业绩之间的关系并分析了投资组合集中度对网络中心度与基金业绩的调节作用。研究发现:(1)网络中心度越高,基金业绩越好。这是因为越靠近网络中心位置的基金越能够快速地获取更丰富、更准确的信息,基金经理利用获取的准确且全面的信息,可以及时做出有效的投资决策,带来更多的投资收益。(2)投资组合集中度在网络中心度对基金业绩影响中具有正向调节作用。这是因为投资组合集中度较高时,基金经理会有足够的动力搜集和分析信息,专注于研究重仓股票,在市场交易中获得更高的投资回报。本文的研究结论对基金经理构建投资组合和基金投资者选择基金具有重要的借鉴意义:(1)对于基金经理而言,基金经理在提高自己的专业技能以外,可以积极地通过基金网络获得与决策相关的有利信息,适当地提高投资组合集中度,专注于挖掘和搜集某些行业及公司的相关信息,全面深入分析重仓股票的基本面情况,制定科学的投资策略和投资组合,以提高基金业绩。(2)对于基金投资者而言,投资者可以通过基金网络的网络结构特征,判断基金的投资价值,选取优质基金。另外,从基金投资组合集中度方面考虑,投资者可以选取投资组合集中度较高的基金以提高投资收益。