内部控制、研发投入与上市企业创新绩效

2024-02-26詹良统张二华

詹良统,张二华

(宁波大学 商学院,浙江 宁波 315211)

一、引言

在日益激烈的市场竞争中,企业创新关系到技术进步、产业发展与经济增长等国民经济领域的重大问题,是中国迈向发达国家的核心机制之一[1]。一方面,党的二十大报告提到“实施创新驱动发展战略,最根本的是要增强自主创新能力,最紧迫的是要破除体制机制障碍”,中央和地方政府不断出台扶持企业创新的政策,为企业创新营造了良好的氛围;另一方面,当前全球需求下降,企业间的竞争日益激烈,许多企业都面临严峻的挑战,这促使企业不得不将更多的目光投向创新。因此,如何提高企业的创新能力得到越来越广泛的关注。

强化内部控制成为全球各国尤其是发达国家提升企业治理水平的重要措施[2]。比如,美国在2002年出台了萨班斯法案,简称SOX;我国在考虑实际国情的基础上,也出台了被称为C-SOX 的《企业内部控制基本规范》,规定上市企业对本企业内部控制的效果进行自我评价,并披露相应的报告,另外聘请合格的中介机构审计内部控制的有效性。经过近些年的发展,内部控制在会计、审计、股票等方面发挥着越来越重要的作用。内部控制可以有效抑制股票市场操纵(李志辉等,2023)[3];高质量的内部控制有助于提高我国上市企业信息披露的质量(徐子尧等,2023)[4];高水平的内部控制可以提高审计效率,降低年报审计延迟(李瑛玫等,2016;David,2017)[5-6]。然而,关于内部控制和企业创新绩效之间的关系以及内部控制与创先绩效之间是如何传导的研究较少。因此,本文以2012—2020 年上市企业的数据为样本,探讨了高水平的内部控制能否促进企业创新绩效的提升,并进一步分析了内部控制与企业创新之间的传导机制以及不同产权性质企业的内部控制对创新绩效的影响是否存在差异。

二、理论分析与研究假设

(一)企业创新绩效与内部控制

奥地利经济学家Joseph A.Schumpeter 在1912年出版的《经济发展理论》中首次提出“创新理论”,并把创新的概念引入到经济学的研究中,为后续的研究奠定了基础。Crossan 和Apaydin(2010)[7]在梳理和研究学界已有的关于创新概念的基础上提出了具有代表性的概念,即创新既是一个产出,同时创新也是一个过程,是经济社会中可以创造价值的生产行为,包括产品、服务及市场的进步与扩展,也包括新的管理方法和新的生产方法。

内部控制是企业一系列管理活动的总和,是一项需要不断发展变化的动态管理活动。一家企业内部的信息不对称和外部信息不对称的问题会对企业的创新绩效产生不利影响,内外部信息的有效沟通有利于企业创新活动的资源共享(Zhong,2018)[8]。此外,内部控制也能够有效抑制舞弊造假等行为,确保用于研发的资金不会被挪用或者贪污,从而可以保证企业研发活动正常有序地进行。刘浩等(2015)[9]认为内部控制可以降低信息传递的成本从而提高创新活动的运行效率。此外,风险评估作为内部控制的重要内容之一,也对企业创新产生正向的作用。马永强和路媛媛(2019)[10]认为内部控制可以对科研的立项进行风险评估及保证可行性,追踪后续的资源投入和成本核算来抑制违规操作,确保创新活动的顺利进行。另外,创新是一项高风险的活动,然而内部控制会抑制企业的冒险行为[11],在创新的立项和投入上有着更为严格的管理,这会使得企业放弃那些综合水平较差的创新项目的投入,从而在一定程度上减少企业的创新投入。综上所述,一方面,由于信息不对称问题和代理等问题的存在,不利于企业的研发活动,而内部控制可以有效抑制这些问题,从而促进企业的创新绩效;另一方面,内部控制会减少企业的冒险决策和冒险行为,从而抑制企业的研发投入。因此本文提出以下假设:

H1:在其他条件不变的情况下,高水平的内部控制可以促进企业的创新绩效;

H2:在其他条件不变的情况下,研发投入在内部控制和创新绩效之间发挥遮掩效应。

(二)创新绩效与产权异质性

我国企业在总体上可以分为非国有企业和国有企业。对于非国有企业与国有企业的内部控制会对一家上市企业的创新绩效产生什么程度的影响,不同学者之间的观点存在差异。一是国有企业促进论。国有企业有着较为雄厚的外部资源,这可以把创新过程中的不确定性降到最低,且可以通过政府或者自身直接干预来缓解市场失灵问题(曾铖和郭兵,2014)[12]。李政和陆寅宏(2014)[13]认为制造业中国有企业的创新绩效高于私营企业。李春涛和宋敏(2010)[14]指出国有企业有较高的政治关联度,它不仅仅有经济目标,而且还承担着社会责任和一定的政治责任,这会使国有企业不断进行创新活动和提高创新的效益。二是国有企业抑制论。张晓红等(2017)[15]认为国有企业的管理人员大多数是由政府官员兼任,创新是一项长期的活动,而他们往往比较重视短期的利益,这不利于企业创新。另外,国有企业中存在复杂的委托代理问题,受各种政策和信息不对称的影响较大,因此创新的不确定性较大,使得国有企业创新能力和创新绩效也会较非国有企业差(吴延兵,2014;韩少真等,2015)[16-17]。

根据上述的理论观点,国有企业在创新过程中存在一定的问题。但是国有企业拥有丰富的资金、人才、政策等资源,这是大多数非国有企业不可能拥有的优势。此外,国有企业政治责任和社会责任也会推动国有企业攻坚克难,提升创新能力和创新绩效。研发活动需要大量的资金投入且风险较大,大多数非国有企业有着较大的资金压力且承担不起创新失败的结果,这会使得非国有企业减少研发活动,从而抑制非国有企业创新绩效。因此,本文提出以下假设:

H3:在其他因素不变的情况下,国有企业创新绩效会高于非国有企业(即国有企业促进论)。

三、研究设计

(一)样本选择与数据来源

2010 年,证监会发布了《公开发行证券的公司信息披露编报规则第15 号——财务报告的一般规定》,细化了企业披露研究开发费用的项目内容。另外,财政部也于同年发布《企业内部控制配套指引》。该指引有利于提升我国企业财务报告的质量,减少商业欺诈风险。该指引于2012 年全面实施,我国所有上市公司从自愿披露内部控制评价报告转向强制披露并聘请具有证券期货业务资格的会计师事务所对其财务报告内部控制的有效性进行审计,并出具审计报告。因此,本文选用2012—2020 年的A股上市公司为研究对象,并对所选样本进行如下处理:(1)由于金融保险行业与一般上市公司在报表上存在较大差异,数据不具有代表性,本文剔除了金融类上市公司:(2)由于ST 上市公司的财务状况等出现异常,存在退市风险,股票波动较大,因此剔除ST 公司;(3)剔除研究期间缺少专利申请数量和几乎没有研发投入的样本公司;(4)为避免极端值的影响,对连续变量的首尾各进行1%的Winsorize 处理。本文最终得到7 146 个观测值,本文数据来源:内部控制数据来自深圳迪博公司的“中国上市公司内部控制指数”,研发投入数据来自CSMAR 数据库,其他财务上的数据及指标都来自WIND 数据库。

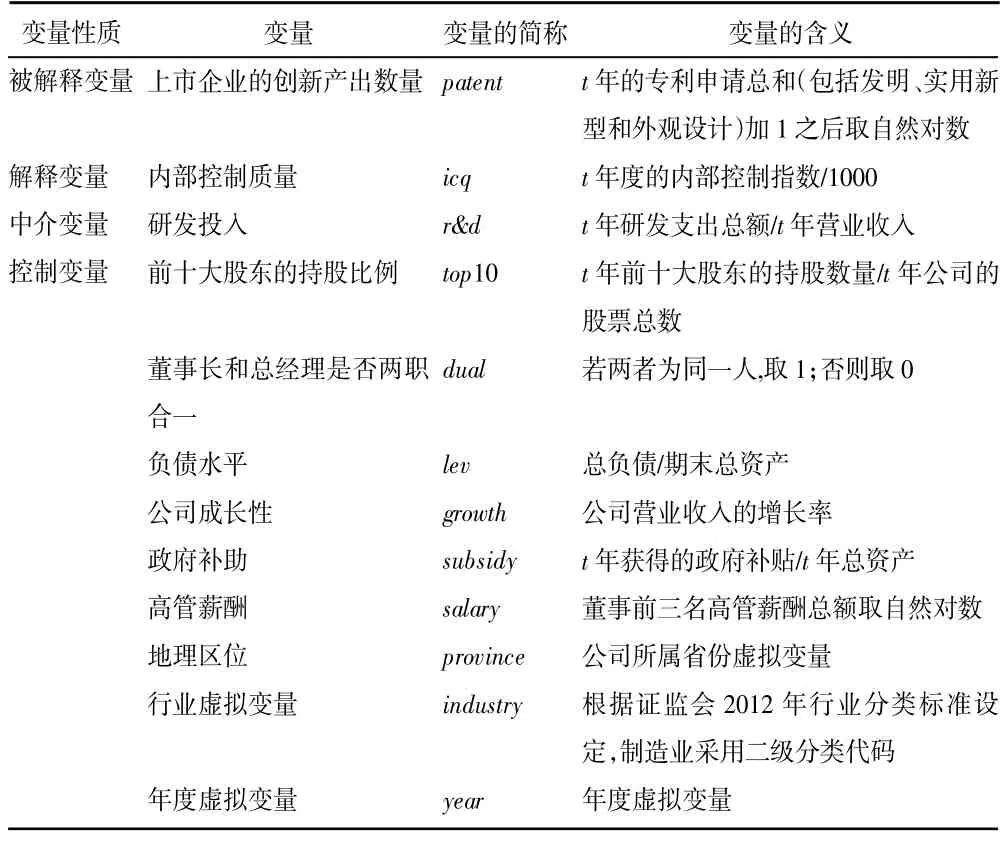

(二)变量定义与研究模型

1.变量的定义。被解释变量—企业的创新绩效。关于怎样有效地衡量和评判我国上市企业的创新绩效,国内外学者还未形成一套完整的体系流程。目前,主流的衡量方法为研发投入(r&d)(王运陈等,2015;李瑛玫和史琦,2019;王德应和刘渐和,2011)[18-20]和企业的专利申请数(patent)(王亚男和戴文涛,2019;严焰和池仁勇,2013)[21-22]。企业进行创新活动,得到的直接结果为专利申请数量和专利授权数量,但相关部门的人为因素会在一定程度上影响到专利授权数量而具有时滞性。因此,本文以专利申请数量(patent)作为衡量创新绩效的指标。

核心解释变量—内部控制。

借鉴其他学者的研究,本文采用迪博内控指数(icq)来衡量企业的内部控制。该指数是根据内部控制合规、报告、资产安全、经营、战略五大维度得出的,可以综合体现出我国上市企业的内部控制水平。

中介变量—研发投入。

研发投入在企业创新过程中具有非常重要的作用。由于不同规模企业的研发投入存在较大的差异,为消除绝对值的影响,本文采用研发投入强度(r&d)来衡量企业的研发投入情况,即企业研发投入总额和企业营业收入的比值。

控制变量。通过对已有文献的研究,股东持股比例(top10)、董事长和总经理是否两职合一(dual)、高管薪酬(salary)、政府补助(subsidy)等会对企业的创新绩效产生影响(李万福等,2011;方红星和金玉娜,2013;许瑜等,2017)[2][23-24]。因此,本文控制上述变量。另外,参考王亚男和戴文涛(2019)[21]的做法,选取了负债水平(lev)、公司成长性(growth)等变量作为控制变量。具体的变量定义以及度量方式如表1所示。

表1 变量的含义及其衡量的方式

2.研究模型。为验证上述假设,本文在参考已有文献的基础上设计如下模型:

再利用逐步回归法对中介变量进行机制性检验:

其中,patent为企业创新绩效,以创新产出数量来衡量。企业的创新活动会产生两种结果:一是创新成功,表现为专利申请、创新产品以及创新产品收入等增加;二是企业创新失败,没有产生创新成果。考虑到数据的可得性,本文采用专利申请数量对企业的创新绩效进行衡量。medi为中介变量,本文的中介变量为研发投入r&d。control为控制变量,具体如表1 所示。。

四、实证结果与分析

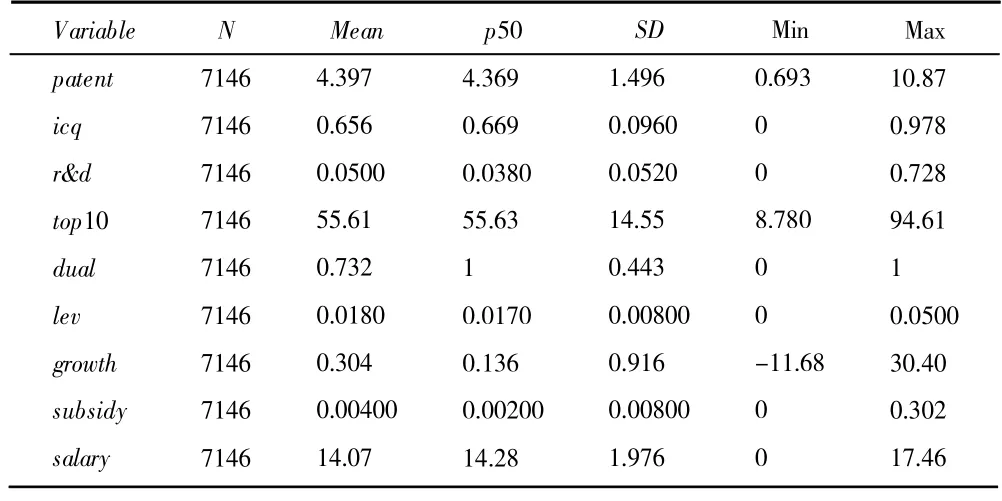

(一)描述性统计

表2 为变量的描述性统计结果。从中可以发现:各上市公司专利申请数(patent)的最小值为0.693,最大值为10.87 且标准差较大,这意味着我国上市公司之间的创新能力仍然存在着较大的差别,中位数为4.369,小于均值4.397,表明大多数上市公司创新能力仍处在较低的水平;内部控制(icq)的中位数大于均值且方差较小,表明我国上市公司内控水平总体上较好;其他变量的描述性统计如表2 所示。

表2 描述性统计

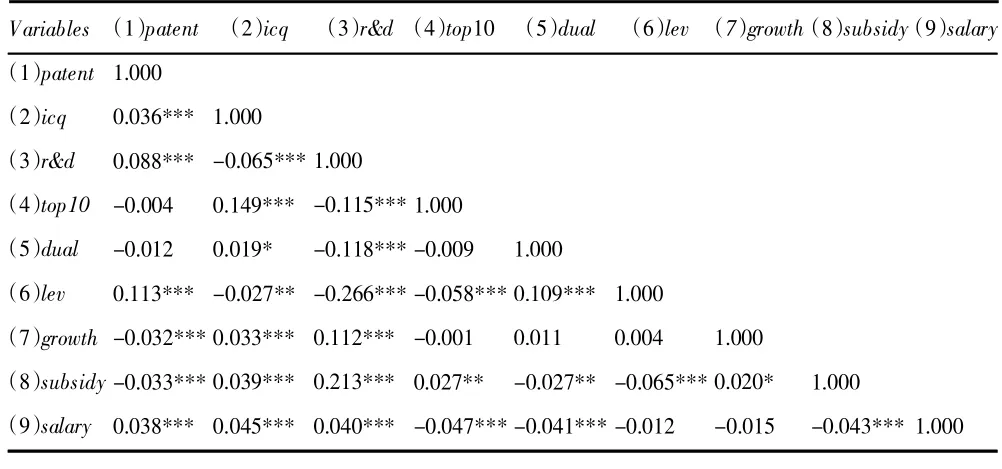

(二)相关性分析

表3 列出了主要变量间的相关性分析结果。从表中可知,内部控制与创新绩效之间在1%的置信水平上呈现出显著的正相关关系,这与张娟和黄志忠(2016)[25]的研究结果相同,说明良好的内部控制可以促进企业的创新绩效,这初步验证了假设H1。内部控制与研发投入呈现出负相关关系,研发投入与企业创新绩效呈现出正相关关系,这初步验证了假设H2。另外,其他变量间的相关系数均较小,说明各变量间不存在严重的多重共线性问题。

表3 相关性分析结果

(三)多元回归分析

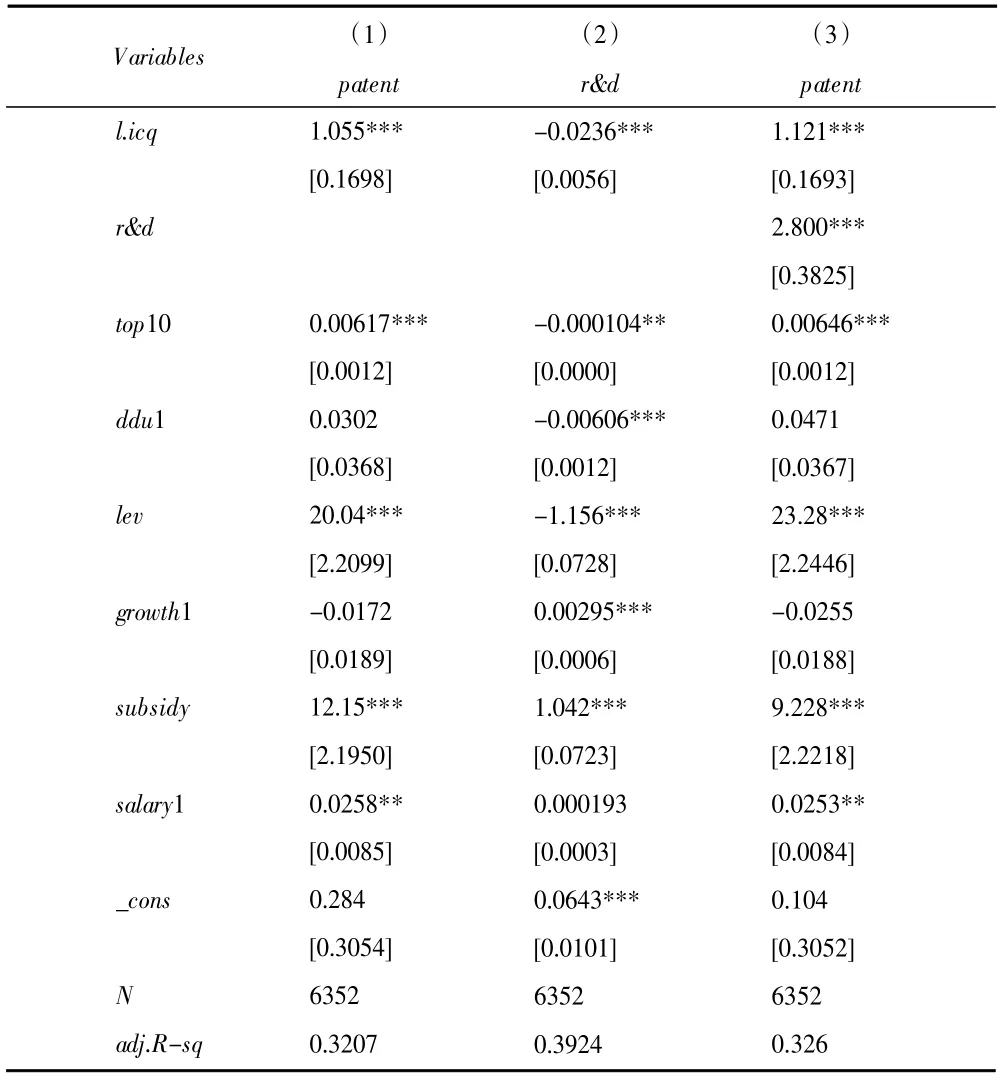

表4 为本文的基准回归结果。列(1)为内部控制与创新绩效之间的回归结果。结果显示,核心解释变量icq的系数为1.141,且在0.001 的置信水平上显著,这表明企业加强内部控制可以促进企业的创新能力,这一结果验证了假设H1。列(2)为内部控制(icq)对研发投入(r&d)的回归结果,从中可以发现内部控制(icq)的回归系数在0.001 的置信水平上显著为负,表明企业加强内部控制会减少企业研发的投入。列(3)显示的是逐步回归法的二阶段结果,结果显示,中介变量研发投入(r&d)的回归系数为2.481 且在0.001 的置信水平上显著。这意味着研发投入的增加对企业的创新具有促进作用,这与国内外大多数学者的研究结果一致。另外,我们可以看出,列(2)中icq的系数与列(3)中r&d系数的乘积与列(3)中icq的乘积异号,根据温忠麟和叶宝娟(2014)[26]的判别方法,研发投入在内部控制与创新绩效之间发挥遮掩效应,假设H2 得到证实。

表4 基准回归检验结果

(四)进一步分析

在之前的分析中,不同性质企业内部控制对创新绩效的影响并没有被区分出来。为得到这一结果,本文进行产权异质性分析,回归结果如表5 所示。从表5 可知,国有企业和非国有企业内部控制(icq)对创新绩效(patent)的影响都显著为正。这表明无论是国有企业还是非国有企业,良好的内部控制(icq)可以促进企业创新,这进一步验证了假设H1。另外,国有企业核心解释变量(icq)的系数大于非国有企业核心解释变量(icq)的系数,这说明内部控制对国有企业的影响更为显著,假设H3 得到验证。

表5 产权异质性回归分析

(五)稳健性检验

1.Sobel-Goodman 检验和Bootstrap 法。参考已有文献做法(尉晓亮等,2023)[27],本文采用Sobel-Goodman 检验和Bootstrap 法重复抽样1 000 次对结果进行稳健性检验,结果如表6、表7 所示。表6 为Sobel-Goodman 检验的结果,结果表明,Sobel 统计量的p值小于0.001,说明结果是显著的,研发投入(r&d)的中介效应存在。表中a coefficient表示的是内部控制(icq)对研发投入(r&d)的系数为负值且表现出较强的显著性,b coefficient表示的是中介变量研发投入(r&d)对创新绩效(patent)的影响,结果显著为正值。此外,我们可以发现总效应为正值,间接效应为负值,直接效应为正值且大于间接效应,表明遮掩效应存在。Sobel-Goodman 检验的结果与前文一致。表7 为Bootstrap 的检验结果。表中第一行_bs_1表示的是间接效应得到回归结果,第二行_bs_2 为直接效应得到的回归结果。可以发现,间接效应系数和直接效应系数的置信度为95%置信区间均不包含0,并且间接效应的置信区间为负值,直接效应的置信区间为正值。Bootstrap 的检验结果与前文的研究结果一致,表明这一结果是稳健的。

表6 Sobel-Goodman 检验结果

表7 Bootstrap 检验结果

2.被解释变量滞后一期。由于企业的创新是一项高投入、高风险、周期长的活动,因此企业的创新活动需要经过一段时间才能取得创新成果,专利申请数量具有一定的滞后性,故本文将被解释变量滞后一期进行回归,即用t-1 年的内部控制(icq)来对t年的创新绩效(patent)做回归,回归结果如表8 所示。通过对表8 的分析,可以发现,内部控制与创新绩效直接呈现出显著的正向关系,列(2)中内部控制(icq)对研发投入(r&d)的系数与列(3)中研发投入(r&d)对创新绩效(patent)的系数的乘积显著为负值,这仍然与前文的实证结果一致,表明结果是稳健的。

表8 被解释变量滞后一期回归结果

五、研究结论与政策建议

本文以2012—2020 年我国上市企业的数据为样本,实证分析了企业内部控制和创新绩效之间的关系,并探讨了作为中介变量的研发投入在这两者之间发挥了什么样的作用,并进一步探讨了不同产权性质企业的内部控制与创新绩效之间是否存在差异。实证结果表明:(1)内部控制与创新绩效存在显著的正向关系,企业加强内部控制可以有效促进企业的创新绩效。(2)研发投入与创新绩效之间存在显著的正向关系,且在内部控制和创新绩效之间发挥遮掩效应。(3)对于国有企业和非国有企业,高水平的内部控制均能提升创新绩效,进一步分析得出,相对于非国有企业,国有企业的提升程度更为明显。本文基于研究结果提出以下政策建议。

(一)重视内部控制,进一步完善内部控制的体系和规范

内部控制作为现代企业治理的重要手段,对企业的发展起着重要作用。然而,我国企业目前的内部控制体系仍然不够成熟,缺乏一些标准和控制机制,需要更好地发挥内部控制的作用,才能提高企业的创新能力。此外,当今世界正在经历百年未有之大变局,在美元加息、俄乌冲突、全球需求下降等外部环境的冲击下,许多企业在较长的一段时间都会面临不断恶化的生存环境。在外部环境不断恶化的情况下,企业可以把更多的注意力放在增强自身的内部管理和成功创新上来,以增强其在市场上的竞争力和抵御风险的能力。完善内部控制作为内部管理的重要目标和手段,应当被企业放在更加重要的位置。各个企业需要根据自身的实际情况来不断完善内部控制体系,防范各种可能出现的风险以及推动创新能力的提升。

(二)增加研发资金的投入

无论是国有企业还是非国有企业,企业的研发活动离不开资金的支持。国有企业有着雄厚的外部资源,但可能存在较为严重的贪污腐败问题,从而使得实际投入研发活动的资金不足。许多非国有企业有着较大的资金压力,从而导致研发投入不足。对于国有企业,可以通过加强内部监督和管理来抑制贪污和腐败问题,保证研发资金能够真正投入到实际研发活动中,从而提高国有企业的创新能力。而对于非国有企业来说,加强内部控制可以有效促进企业内外部信息的交流与沟通,吸引更多的投资者进行投资,以此来获得更多的融资机会和更低成本的资金,从而保证企业有足够的资金投入来支撑企业的研发活动,从而提高企业的创新产出。

(三)加强国有企业的社会责任感,推动其自主创新能力的提升

国有企业与非国有企业的创新驱动力有所差异,非国有企业创新的核心驱动力来自对超额利润的追求和竞争生产压力;然而国有企业的驱动力来自国家任务和社会责任,国有企业的创新更注重于国家发展战略和经济社会的需求。国有企业作为国家宏观调控的重要载体,应更加注重自身的创新能力。为此,要通过加强自主创新的必要性教育和竞争机制的进一步完善,增强我国国有企业和其高层领导的危机感、使命感、责任感,进而增强其社会责任感来提升创新能力。