TOE框架下制造企业ESG表现提升路径分析

2024-02-26张国富李鼎

张国富 李鼎

【摘要】随着我国资本市场的日益完善, 企业的ESG表现越来越受到学术界和实务界的重视。本文以制造企业为研究对象, 运用必要条件分析(NCA)、 模糊集定性比较分析(fsQCA)方法, 探讨技术、 组织、 环境层面六个前因条件对制造企业ESG表现的协同影响。结果表明: 制造企业ESG表现受多个因素共同影响, 单一因素无法构成企业高水平ESG表现的必要条件; 研发投入对ESG表现的提升具有普适作用; 政企联动促表现、 科创为核优表现、 自勉外患提表现三类驱动模式可以实现制造企业高水平ESG表现; 特定条件下, 各因素存在一定的互动关系。研究结果不仅从组态视角丰富了ESG表现的相关研究, 而且为制造企业提升ESG表现提供了路径参考。

【关键词】ESG表现;TOE框架;NCA;fsQCA

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2024)04-0063-7

一、 引言

2004年, 联合国全球契约组织在《在乎者即赢家》报告中首次提出ESG(环境、社会和治理)的相关概念。此后, ESG便被视为一种衡量企业可持续发展的重要工具。国际组织、 国际ESG评级机构等对构建国际统一协调的上市公司ESG信息披露和表现指标不断进行深耕。ESG在我国尚属于新兴领域, 近年来才受到较为广泛的关注, 但发展呈现显著的加速趋势。监管部门、 上市公司、 资管机构等资本市场各方, 开始从政策规范、 标准制定、 信息披露、 投资策略等多方面积极搭建ESG体系。现实中, ESG表现常常被视为企业的一种核心竞争力, 是拉动企业做大做强、 持续发展的重要支撑(聂辉华等,2022)。制造业作为我国国民经济主体及未来发展战略优势的重要支撑(曹裕等,2023), 存在由长期的粗放发展模式导致的环境问题及大而不强的现状(肖静等,2022), 面临核心竞争力下行压力。党的二十大报告明确指出, 制造企业要寻求高质量发展模式。因此, 对推动制造企业ESG表现提升路径的研究既是当前学界关注的焦点, 也是制造企业可持续发展的客观需要, 具有重要理论意义和实践价值。

目前, 有关制造企业ESG表现的研究, 学者们主要围绕以下两个方面展开: 一方面, 现有文献热衷于考察制造企业ESG表现的经济效果与非经济效应。经济效果主要集中在研究ESG表现对企业财务指标(ROA、ROE、Tobin-Q等)的短期影响。非经济效应主要体现在对环境绩效、 绿色创新水平以及多样性的驱动效应探究上(李思慧和郑素兰,2022), 缺乏对ESG表现提升经济后果的深入研究。另一方面, 涉及ESG表现提升问题的研究, 多采用实证回归的方式考察技术、 组织、 环境等单一层面因素对ESG表现的净效应。而在提升传统制造企业ESG表现的实践中存在着各种矛盾, 如环境保护与经济效益之间的矛盾、 社会责任与企业利润之间的矛盾等, 这些矛盾的存在折射出制造企业ESG表现的提升可能是一项复杂而长期的系统性工程, 是多重条件变量相互影响的综合体现。仅考察单个因素对ESG表现的净效应, 可能无法有效揭示影响制造企业ESG表现的多元路径以及不同要素之间的复杂联动。

基于上述分析, 本文以A股上市制造企业为研究样本, 引入技术—组织—环境(TOE)框架, 运用NCA与fsQCA方法, 试图厘清要素间的组态效应以及不同层面要素与企业ESG表现之间的复杂因果关系。

二、 文献回顾与研究框架

(一) 制造企业ESG表现

ESG是一个从环境、 社会、 治理这三个方面对企业表现进行评估的框架。该框架可以帮助企业识别并管理与其业务相关的环境、 社会和治理风险。在全球碳减排目标的驱动下, 上市公司ESG信息披露正经历从单项披露到综合披露的转变。如今, ESG表现被视为企业可持续发展的重要衡量指标, 可作为核心竞争力的一种体现, 存在着诸多影响因素。此外, 对处于VUCA(不稳定、不确定、复杂、模糊)时代的传统制造企业而言, 需要思考的不再是要不要进行ESG信息披露, 而是应通过何种方式提升ESG表现, 以实现长远发展。由此, 文献回顾主要聚焦于两个核心议题: ESG表现的影响因素及其提升路径。在ESG表现的影响因素研究中, 学术界普遍认同制造企业ESG表现存在诸多影响因素, 且这些因素在不同情境下发挥的作用具有明显异质性。其研究可大致分为三个主要维度: 技术层面, 如企业的研发投入(王晓红等,2023)、 数字化转型(王海军等,2023;韩忠雪和张玲,2022)、 信息技术(李国龙和朱沛华,2022;林辉和李唐蓉,2023;祁怀锦等,2020)等均可对企业的ESG表现产生积极影响, 并且该影响存在产权和地区差异; 组织层面, 如企业规模(池仁勇等,2020)、 高管异质性(黄荷暑和周泽将,2015;De Masi等,2021)、 共同机构投资者(何青和庄朋涛,2023), 甚至家族涉入(许金花等,2018)等; 环境层面, 如政府支持(Aguilera等,2007;夏芸等,2023)、 行业竞争程度(Muhmad等,2021)、 投资者关注(陈晓珊和刘洪铎,2023)、 媒体关注度(Xiong和Luo,2021)等。针对ESG表现的提升路径, 研究主要集中于从某一视角(刘惠好和冯永佳,2020;林润辉等,2015)或者单个影响因素(梁彤纓等,2016;潘玉坤和郭萌萌,2023)出发, 通过理论分析归纳出企业ESG表现的提升路径。

综上, 现有研究立足技术、 组织、 环境等多个层面对制造企业ESG表现展开了较为系统的探究, 但仍存在一定的拓展空间。一方面, 以往研究聚焦于技术、 组织和环境等单一层面的影响因素, 未对各层面影响因素进行有效整合。另一方面, 上述研究大多采用回归分析方法, 在假设因果的基础上, 探究各因素对ESG表现的净效应, 且三重交互便已经到了回归分析的可解释边界, 忽略了复杂环境下影响因素耦合后的多重并发情形。因此, 组态视角下制造企业ESG表现的驱动路径仍需进一步探究。

(二) TOE理论框架

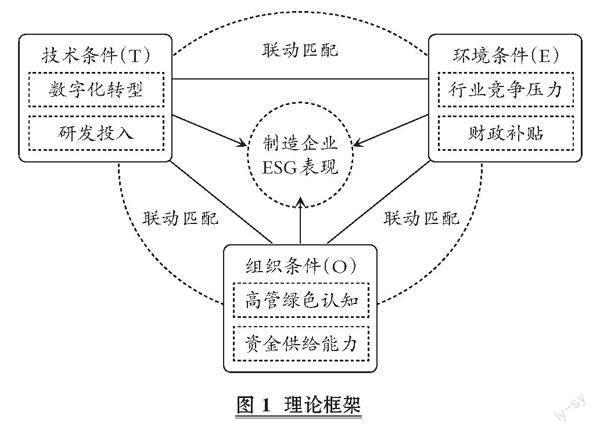

TOE 框架本质上是一种基于新技术应用情境的综合性分析框架, 其中又将影响新技术应用的因素划分为技术、 组织与环境三个维度。选择TOE框架的原因在于: 首先, 企业ESG表现受技术、 组织和环境各层面前因条件的综合影响, 是多维度因素的协同影响结果。其次, TOE框架是一个具有高度概括性的理论模型, 可以根据研究问题和具体情形做进一步细化, 具有较强的灵活性、 操作性及广泛适用性(曾经纬等,2023)。此外, 鉴于制造企业ESG表现的提升受到诸多因素的影响, 而TOE框架能够为这些影响因素的整理和归类提供合适的工具。因此, 本研究引入TOE理论框架, 从技术、 组织和环境三个方面对制造企业ESG表现的驱动因素进行组态分析。

(三) 模型构建

梳理相关文献发现, 学者们对于技术、 组织、 环境三个层面所涵盖的具体因素并未形成共识。技术层面: 资源基础理论认为, 企业的资源和能力是形成竞争优势的基础, 数字化转型有助于企业整合现有及获取新的资源和能力, 进而提高企业竞争力; 熊彼特创新理论认为, 企业创新是经济发展的重要驱动力, 而研发投入是企业提高技术水平和创新能力的重要手段。组织层面: 高阶理论认为, 高管团队是企业战略决策和发展方向的关键影响因素, 其具备的绿色高质量发展理念有助于推进企业向可持续发展模式转变; 现有学者研究表明, 资金供给能力对企业绿色转型和ESG信息的披露均具有重要影响。环境层面: 信号传递理论认为, 在行业竞争激烈的环境中, 企业想要维持或扩大市场份额, 管理层会向外界传达积极信息, 一定程度上会迫使企业更主动地履行社会和环境等责任; 财政补贴因其时滞性短、 针对性强等特征, 可以很好地缓解企业进行非经济因素(如ESG)投资所带来的成本压力。

1. 技术层面, 包括数字化转型和研发投入两个二级条件。一方面, 数字经济时代, 数字化转型赋予了企业新的发展动能, 已经成为制造企业高质量发展的重要路径(赵宸宇等,2021)。有学者研究发现, 数字化转型能够强化市场对企业的正面预期、 促进企业创新绩效和价值提升(吴非等,2021), 使得企业更有意向参与ESG信息披露。胡杰等(2023)研究指出, 数字化转型能通过促进企 业结构优化、 提升企业内部信息透明度以及缓解融资约束等多种途径对企业 ESG 表现产生积极影响。另一方面, 研发投入作为企业加速数字化转型的预备环节, 可以促使企业开发新兴产品, 以提高生产效率、 降低能源消耗, 从而降低社会和环境风险, 同时在致力于研发新产品新技术时, 需要高度的风险管理能力进行辅佐, 这在一定程度上又会促进企业内部治理的完善。

2. 组织层面, 包括高管绿色认知和资金供给能力两个二级条件。一方面, 较高的高管绿色认知会促进企业经济绩效和环境绩效提升(李亚兵等,2023), 显著正向调节企业绿色资源获取能力和整合能力与环境创新间的关系(邢丽云和俞会新,2020), 提高企业对环境保护的重视程度, 推动企业采取更多的环境友好型措施, 进而对企业的ESG表现产生积极影响。另一方面, 资金供给能力也是影响企业ESG表现的重要因素。首先, ESG相关信息披露及实践会占用企业内部有限的资源, 增加企业投资支出和管理费用。其次, ESG作为一种非经济因素投资, 也会对企业资金供给能力提出较高的要求。例如, 环保技术的研发或购买、 专业技术人员的聘用、 社会责任的履行和企业形象的维护均需大量资金的支持。当企业面临严重融资约束时, 其ESG表现可能遭受明显抑制。

3. 环境层面, 包括行业竞争压力和财政补贴两个二级条件。一方面, 在竞争程度较高的行业, 由于行业进入门槛低, 企业面临更多的竞争对手(李雷等,2023)。巨大的行业竞争力会推动企业提升ESG表现以巩固自身市场地位和竞争优势。另一方面, 政府支持已经成为企业必不可少的战略资源, 其中财政补贴是政府为制造业上市公司提供支持的有效形式, 能够进一步激发企业改善社会、 环境、 治理等方面的表现(孙兰,2022)。

综上, 本文最终选取数字化转型、 研发投入、 高管绿色认知、 资金供给能力、 行业竞争压力和财政补贴六个前因条件。组态视角下, 各因素对制造企业ESG表现的影响并非独立存在,而是通过彼此间的组合发挥作用。由此, 本文构建理论框架如图1所示。

三、 研究设计

(一) 研究方法

1. 必要条件分析(NCA)。NCA方法由荷兰管理学学者扬·杜尔(Jan Dul)开发, 用于研究结果发生的必要条件, 学者们用“卡脖子”技术、 瓶颈因素等方式称呼必要条件。借助R-Studio软件NCA包进行分析, 不仅能够判断条件变量是否为产生结果的必要条件, 还能通过上限回归(CR)和上限包络(CE)分析必要条件的效应量, 识别出条件变量在多大程度上构成结果的必要条件(Dul,2016)。

2. 定性比较分析(QCA)。QCA作为一种定性分析方法, 能够识别多个变量的不同组合对结果变量的影响。本文选择fsQCA方法主要基于两方面考虑: 一方面, 制造企业ESG表现受多种因素影响, 基于集合论分析的fsQCA方法, 能够为厘清这类组态问题中所存在的复杂因果关系提供新的解决方案(Fiss,2011); 另一方面, fsQCA通过集合的关系推断条件变量与结果变量之间的关联, 可以识别出哪些条件以及组态是结果发生的必要条件和充分条件。需要说明的是, fsQCA方法下的必要性分析主要借助目前学者广泛认可的一致性门槛0.9作为判断条件必要性的標准, 当单个条件的一致性大于或者等于0.9时, 可认为该条件是结果产生的必要条件, 否则认为该条件不是结果产生的必要条件。

(二) 变量选取及数据来源

本文选取A股上市制造企业作为研究样本, 相关数据主要来源于CSMAR数据库、 华证数据库以及借助文本挖掘方式进行收集。考虑到数据的全面性, 本文选取制造企业2020年度数据作为考察期。数字化转型对企业ESG表现的影响效果往往具有滞后性, 故选取2019年度数字化转型数据同结果变量进行匹配。同时为避免截面数据的单一性以及为检验结果路径在时间维度的普适效果, 依照2021年数据重新构造结果路径进行可靠度检验。

1. 结果变量。随着可持续发展理念的贯彻落实和“双碳”目标的践行, 国内外出现了许多衡量企业ESG表现的方法, 它们在衡量标准、 参考指标以及覆盖范围等方面各不相同。本文选取华证ESG综合评级指标度量企业的ESG表现。相较于华证ESG指标, 其他ESG指标体系均存在一定程度的覆盖范围窄、 更新频率低等问题(高杰英等,2021)。

2. 技术条件变量。学者们普遍认为, 数字化转型建立在数字技术和数据资源基础之上, 数据是影响企业价值创造的关键资源。这一过程涉及整合和重构公司的组织结构、 业务流程和商业模式, 旨在促进数字技术与企业传统生产要素的深度融合。对其效果的评估, 需要进行全面分析与综合考量。因此, 本文选择CSMAR数据库披露的企业数字化转型综合指数对其进行衡量。研发投入通过对企业研发投入金额取自然对数进行衡量。

3. 组织条件变量。高管绿色认知被定义为企业高管基于对资源环境问题的了解, 形成的资源环境认识和知识结构, 以及在承担节约资源和保护环境责任时的心理体验, 主要包括绿色竞争优势认知、 社会责任意识、 外部环境压力感知等因素。参考李亚兵等(2023)的衡量方式, 基于绿色竞争优势认知、 企业社会责任认知、 外部环境压力感知3个维度选取一系列关键词, 以其在公司年报中出现的频次, 测定高管绿色认知。参考Hadlock和Pierce(2010)的做法, 采用SA指数的绝对值衡量资金供给能力, 该值越大表示企业融资约束程度越低, 资金供给能力越强。

4. 环境条件变量。参照目前文献的普遍处理方式, 以1与赫芬达尔指数HHI的差值衡量行业的竞争压力, 该数值越大表明行业竞争压力越大。通过将CSMAR数据库披露的政府对企业各类补助加总后取自然对数, 衡量财政补贴。

(三) 变量校准

不同于传统实证研究, 利用fsQCA方法进行分析之前需要进行变量校准。具体来说, 可以根据案例实际情况和变量取值分布确定完全隶属、 交叉点和完全不隶属3个断点即锚点, 对前因条件和结果变量进行隶属度的转化, 校准后的集合隶属度介于0 ~ 1之间。参照fsQCA主流研究做法, 进行直接校准, 将变量的95%、 50%和5%分位数作为判定锚点。具体变量和校准信息见表1。

四、 实证分析

(一) 基于NCA方法的条件必要性分析

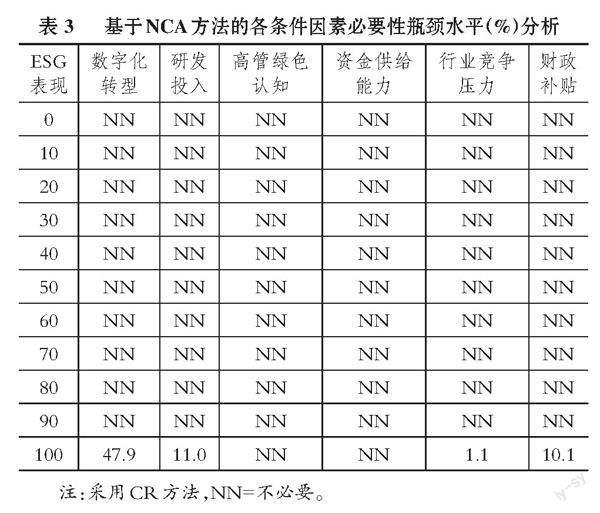

将校准好的模糊集数据导入R-Studio软件, 对各前因条件进行必要性检验。表2报告了检验结果, 其中包含使用了CR和CE两种估计方法得到的精确度、 上限区域、 效应量等。当单个条件的效应量大于0.1且P值显著(P<0.05)时, 认为该特定条件是结果产生的必要条件; 当P值不显著(P>0.05)或者P值显著(P<0.05)但效应量小于0.1时, 认为该特定条件不是结果产生的必要条件(杜运周等, 2022)。通过表2的NCA分析结果可知, 研发投入、 高管绿色认知、 资金供给能力、 行业竞争压力以及财政补贴的必要性效应均不显著(P值>0.05), 即表明这些条件单独不是引发结果产生的必要条件。数字化转型虽然显著(P值<0.05)但效应量小于0.1, 也不构成结果发生的必要条件。

表2的结果显示, 无论CR还是CE方法下所有前因条件均不是影响结果的必要条件。表3进一步报告了各条件因素必要性瓶颈水平的分析结果。

(二) fsQCA组态效应分析

1. 基于fsQCA方法的必要条件分析。本文进一步采用fsQCA方法进行前因条件必要性检验, 结果见表4。

根据表4: 单个前因条件对高水平ESG表现和非高水平ESG表现的一致性均小于0.9, 与NCA方法下结论一致, 即不存在单个因素是导致制造企业高水平ESG表现必要条件的情况。这也从侧面证实了制造企业ESG表现的提升具有一定的复杂性, 同时为结合使用NCA和fsQCA方法进行必要条件检验这一做法的合理性提供了证明。

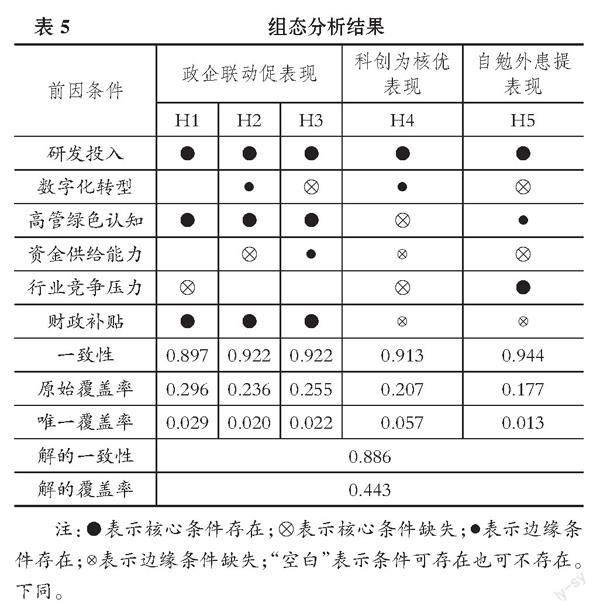

2. 条件组态分析。充分性分析的一致性标准不同于必要性分析, 但也是根据组态是否一致来区分是否合理。在进行分析时, 需要设定频数阈值、 一致性阈值和PRI阈值。频数阈值可理解为案例截断值, 把小于设定参数的案例全部截断。本文样本量为1737, 相较于以往QCA研究而言属于大样本, 因此相关文献的频数阈值参考意义较小, Ragin(2009)在QCA方法论中指出, 在选取频数阈值时, 需要考虑样本量的大小, 往往需要保留90%左右的数据。因此本文将频数阈值定为15, 数据保留了86%。在进行一致性阈值参数选取时, 参考李雷等(2023)的做法将原始一致性阈值设定为0.85, 参考杜运周等(2022)的做法將有偏一致性阈值(PRI)设定为0.7。在结果导出时, 参考Fiss等(2013)的方法, 主要汇报中间解, 辅以简约解筛选出组态中的核心条件与边缘条件。具体结果见表5。就单个组态而言, 5条路径的一致性水平均高于0.8。从总体来看, 总体一致性为0.886(大于最低限度0.75), 总体覆盖率为0.443, 能够解释约44%的样本案例。

3. 组态效应类型分析。根据核心条件的异同将构成制造企业高水平ESG表现的5类驱动路径, 归纳为3种类型, 即: 政企联动促表现(H1、 H2、 H3)、 科创为核优表现(H4)、 自勉外患提表现(H5)。

第一种, 政企联动促表现。组态H1的一致性为0.897, 原始覆盖率为0.296, 能够解释约30%的样本案例。该路径在不考虑数字化转型和资金供给能力的情况下, 当企业处于行业竞争压力较小、 研发投入较高、 高管绿色认知较高、 财政补贴较高的条件时, 企业可以较快捷地实现高水平ESG表现。因此, 将该路径命名为“政企联动促表现”。这条路径适合于注重创新、 关注环境保护且拥有政府财政支持的企业。

组态H2的一致性为0.922, 原始覆盖率为0.236, 能够解释约24%的样本案例。该路径在不考虑行业竞争压力的情况下, 研发投入、 高管绿色认知、 财政补贴发挥核心作用, 数字化转型起到辅助作用。表明当企业资金供给能力较差时, 如果研发投入较高、 高管绿色认知较高、 财政补贴较高, 企业仍可达到高水平ESG表现, 且进行数字化转型的企业可以更快地推进结果的产生。该路径的核心条件与组态H1类似, 因而将其命名为“政企联动促表现”。

组态H3的一致性为0.922, 原始覆盖率为0.255, 能够解释约26%的样本案例。该路径表明在不考虑行业竞争压力的情况下, 即便企业没有进行数字化转型, 但是依托较高的研发投入和高管绿色认知以及财政补贴, 仍然可达到高水平ESG表现, 且在路径实现过程中, 企业的资金供给能力可以发挥推动作用。这条路径适合于聚焦创新、 高管注重环境保护且具有财政支持, 但数字化转型还未见成效的企业。该路径的核心条件与组态H1类似, 故依旧将其命名为“政企联动促表现”。

第二种, 科创为核优表现。组态H4的一致性为0.913, 原始覆盖率为0.207, 可以解释约21%的样本案例。该路径表明即便企业高管绿色认知较差、 资金供给能力较弱、 行业竞争压力较小、 财政补贴较少, 但只要其研发投入较高、 数字化转型程度较高, 仍然可以达到高水平ESG表现。因此, 将其命名为“科创为核优表现”。这条提升路径适用于高管缺乏绿色意识和环保责任感、 市场规模较小、 缺乏财政补贴, 但致力于研发创新和已经进行数字化转型的制造企业。

第三种, 自勉外患提表现。组态H5的一致性为0.944, 原始覆盖率为0.177, 能够解释约18%的样本案例。该路径中, 研发投入和行业竞争压力发挥核心作用, 高管绿色认知发挥辅助作用。组态H5表明, 长期注重研发投入的企业在面临激烈的行业竞争压力时, 高管的绿色认知会进一步推动企业的ESG表现优化进程, 进而达到高水平ESG表现。因此, 将其命名为“自勉外患提表现”。该组态适用于行业竞争压力较大、 注重研发投入且高管具有较高绿色认知的企业。

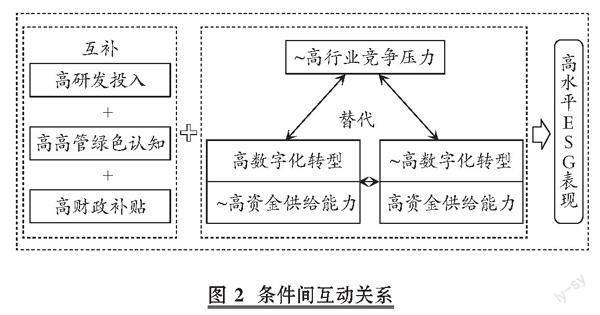

综合比较五条组态, 本文进一步发现条件之间的互动关系, 包括互补关系和替代关系。一方面, 高水平的研发投入、 高管绿色认知以及财政补贴三者之间存在互补关系。从组态H1、 H2和H3可以看出, 三者总是同时出现, 而当仅有其中一个条件存在时, 组态H1、 H2以及H3将不复存在。同时, 组态H4中的高水平研发投入和数字化转型需要联合更多的条件才能形成高水平ESG表现的充分条件组合, 组态H5中的高水平研发投入和行业竞争压力也需要联合更多的条件才能形成高水平ESG表现的充分条件组合, 由此说明高水平的研发投入、 高管绿色认知以及财政补贴是推动企业达到高水平ESG表现的三种重要力量, 三者能够实现互补, 形成合力。另一方面, 非高行业竞争压力同二者——高数字化转型+非高资金供给能力或非高数字化转型+高资金供给能力的联合之间存在替代关系。通过组态H1、 H2及 H3可知, 虽然高水平的研发投入、 高管绿色认知以及财政补贴能够互补形成合力, 但是仍不足成为制造企业高水平ESG表现的充分条件组合, 这种合力还需要结合非高行业竞争压力、 高数字化转型+非高资金供给能力或非高数字化转型+高资金供给能力三者其一, 才能形成充分条件组合。前者为制造企业ESG表现的提升提供外部环境, 中间部分提供技术支持, 后者则提供财力支持。内外部优势得其一, 便可借助互补形成的合力实现制造企业的高水平ESG表现。综上, 条件间的互动关系如图2所示。

五、 稳健性检验

(一) 调整频数阈值

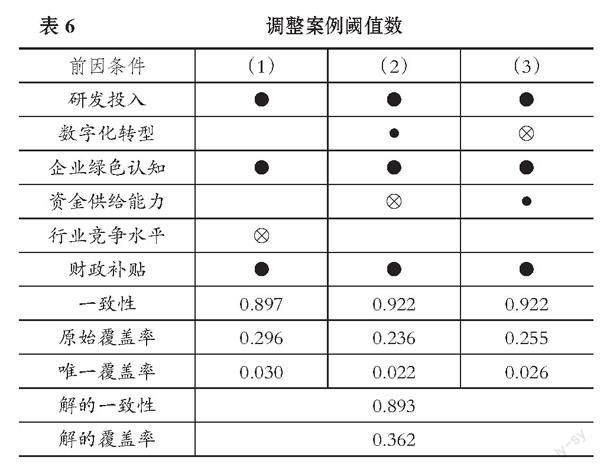

Fiss等(2013)指出, fsQCA进行稳健性检验的方法有多种, 可以选择重新调整频数阈值和一致性阈值等来缩小或者释放更多的案例。本文借鉴李雷等(2023)的做法, 将频数阈值调整为16, 案例占比为77%。理论上而言, 提高频数阈值后, 案例占比会有所下降, 难以实现最大化的简化组态, 最终会得到调整之前组态的子集(张明等, 2020)。根据表6可知, 总体解的一致性与调整之前的组态基本一致, 解的覆盖率有所下降, 且表6所列组态为调整前组态的子集。

(二) 路径可靠性分析

受限于fsQCA方法, 使用的数据大多为静态的截面数据, 无法有效测试结果路径在时间维度上的可靠性。为此, 本文借助后验分析的思想, 将相关数据调整为2021年度, 同上文一样, 考虑数字化转型的滞后性, 令数字化转型2020年数据与结果变量匹配。此外, 考虑到关键字提取的主观性, 又以高管环保背景代替高管绿色认知, 进一步提高结论的科学性。通过构造表5的5条路径, 将其重新适配到制造企业的ESG表现中, 分析其一致性水平。

根据表7可知, 5条路径的一致性水平均高于最低限度0.75, 且相较于表5, 组态H1、 H2、 H3及H5的一致性水平有小幅下降, 组态H4一致性水平有小幅上升, 但总体上两种情形下5条路径的一致性水平相近。结果表明, 本文分析得出的5类驱动路径对于制造企业产生高水平ESG表现在时间维度上具有一定的普适性。综上, 本文的研究结论具有稳健性。

六、 结论与启示

(一) 结论

在贯彻落实高质量可持续发展战略的时代背景下, 制造企业ESG表现成为国内外市场关注的焦点, 但其提升路徑研究明显不足。基于此, 本文以A股上市制造企业为研究样本, 基于TOE理论框架, 从复杂因果效应分析的视角出发, 运用NCA、 fsQCA方法探讨技术、 组织、 环境层面因素对ESG表现的组态效应, 得到以下两个结论: 一是单个因素均不是驱动制造企业高水平ESG表现的必要条件, 技术、 组织和环境条件的互动依赖, 共同构成了推动制造企业ESG表现提升的多样化组合配置。NCA分析结果表明, CR和CE方法下所有条件都不是引发高水平ESG表现的必要条件, 且fsQCA方法的所有条件一致性也均小于0.9。上述结果在一定程度上说明了ESG表现的提升具有复杂性, 制造企业ESG表现的提升是技术、 组织和环境等多重条件协同交互、 联动匹配的结果。二是对于制造企业而言, 实现高水平ESG表现并不存在单一的最优路径。各驱动路径之间既表现出因素耦合的差异性, 也展现出效果的等效性。在实现高水平ESG表现的组态中, 出现了5类组态, 根据核心条件的差异可以归纳为3种, 即: 政企联动促表现、 科创为核优表现、 自勉外患提表现; 研发投入对提升企业ESG表现具有普适作用; 技术、 组织、 环境层面下的核心条件之间既具有互补关系, 也具有路径间条件联合的替代性。上述结论可为处于不同情境下的制造企业实现高水平ESG表现提供差异化但具有等效性的驱动路径。

(二) 启示

结合文章结论提出以下三点建议: 一是从复杂因果效应视角出发, 制造企业在致力于实现高水平ESG表现时, 应该注重各要素间的联动协同效应, 立足于多维度、 多层面, 摒弃单一要素拉动的想法。制造企业应该重视技术、 组织、 环境等层面因素的联动匹配效应, 从整体视角切入, 客观评估自身能力, 立足自身发展特性, 在明确技术条件、 组织架构和环境优势的前提下, 制定符合当下情境的ESG表现提升路径。二是基于殊途同归的理念, 制造企业管理者应深入理解并灵活运用不同变量之间的互补和替代关系, 从而为企业选择出合理可行的驱动模式。在政企联动促表现驱动模式下, 首先需要注意的是研发投入、 高管绿色认知以及财政补贴充当核心条件, 当某一要素缺失时, 该模式将不复存在, 三者只有在互补的情况下才能产生合力。其次在这一驱动模式的3条路径中, 存在着非高行业竞争压力、 高数字化转型+非高资金供给能力与非高数字化转型+高资金供给能力因素之间的替代关系。制造企业若要通过这一驱动模式实现高水平ESG表现, 不仅要立足自身发展实情, 而且要平衡三方条件的发展。即: 注重自身的研发投入, 致力于实现创新; 加强对高管的绿色培训, 培养更扎实的高质量发展意识。作为外部条件的财政补贴, 属于企业不可控因素, 这就要求企业及时掌握政府相关政策, 充分契合政府要求。三是从政府层面出发, 应加大对制造企业低碳转型、 高质量发展的财政补贴。财政补贴在制造企业ESG表现提升中发挥重要作用。首先, 政府需要明确高质量发展补贴方向, 加大既定方向下的补贴力度, 使企业加速迈进可持续高质量发展门槛。其次, 提升政府补贴资金监管力度和使用效率, 政府做好顶层设计, 通过出台和完善各类政府补贴制度和政策, 进一步提高政府补贴资金监管效率, 提升资金使用效果。再次, 政府应加强相关政策激励及宣传, 为制造企业绿色高质量发展提供政策保障, 进一步引领市场方向, 激发更多企业朝高质量可持续发展模式转变, 从而打造一批ESG表现优异的高质量发展标杆制造企业。

【 主 要 参 考 文 献 】

曹裕,李想,胡韩莉,万光羽,汪寿阳.数字化如何推动制造企业绿色转型?——资源编排理论视角下的探索性案例研究[ J].管理世界,2023(3):96 ~ 112+126+113.

陈晓珊,刘洪铎.投资者关注影响上市公司ESG表现吗——来自网络搜索量的经验证据[ J].中南财经政法大学学报,2023(2):15 ~ 27.

池仁勇,於珺,阮鸿鹏.企业规模、研发投入对创新绩效的影响研究——基于信用环境与知识存量视角[ J].华东经济管理,2020(9):43 ~ 54.

杜运周,刘秋辰,陈凯薇,肖仁桥,李姗姗.营商环境生态、全要素生产率与城市高质量发展的多元模式——基于复杂系统观的组态分析[ J].管理世界,2022(9):127 ~ 145.

高杰英,褚冬晓,廉永辉,郑君.ESG表现能改善企业投资效率吗?[ J].证券市场导报,2021(11):24 ~ 34+72.

韩忠雪,张玲.控制人异质性与企业数字化转型——基于创始控制人与战略投资控制人的分析[ J].技术经济,2022(10):161 ~ 174.

何青,庄朋涛.共同机构投资者如何影响企业ESG表现?[ J].证券市场导报,2023(3):3 ~ 12.

李国龙,朱沛华.信息基础设施建设提高了企业ESG表现吗?[ J].金融与经济,2022(9):52 ~ 61.

李思慧,郑素兰.ESG的实施抑制了企业成长吗?[ J].经济问题,2022(12):81 ~ 89.

李亞兵,夏月,赵振.高管绿色认知对重污染行业企业绩效的影响:一个有调节的中介效应模型[ J].科技进步与对策,2023(7):113 ~ 123.

李雷,杨水利,陈娜.数字化转型的前因组态与绩效研究——来自中国制造业上市公司的经验证据[ J].科技进步与对策,2023(16):32 ~ 41.

梁彤缨,金镇城,苏德贵.所有制性质、研发投入与企业社会责任[ J].科技管理研究,2016(7):256 ~ 262.

林辉,李唐蓉.绿色发展、金融支持与企业价值——基于上市公司ESG的实证检验[ J].现代经济探讨,2023(2):28 ~ 44.

林润辉,谢宗晓,李娅,王川川.政治关联、政府补助与环境信息披露——资源依赖理论视角[ J].公共管理学报,2015(2):30 ~ 41+155.

刘惠好,冯永佳.经济政策不确定性与公司社会责任信息披露[ J].北京工商大学学报(社会科学版),2020(5):70 ~ 82.

聂辉华,林佳妮,崔梦莹.ESG:企业促进共同富裕的可行之道[ J].学习与探索,2022(11):107 ~ 116+2.

潘玉坤,郭萌萌.空气污染压力下的企业ESG表现[ J].数量经济技术经济研究,2023(7):112 ~ 132.

祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[ J].改革,2020(4):50 ~ 64.

孙兰.企业绿色技术转型:需求、竞争与政策——基于多阶段博弈模型[ J].科技管理研究,2022(12):179 ~ 187.

王海军,王淞正,张琛,郭龙飞.数字化转型提高了企业ESG责任表现吗?——基于MSCI指数的经验研究[ J].外国经济与管理,2023(6):19 ~ 35.

王晓红,栾翔宇,张少鹏.企业研发投入,ESG表现与市场价值——企业数字化水平的调节效应[ J].科学学研究,2023(5):896 ~ 904+915.

吳非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[ J].管理世界,2021(7):130 ~ 144+10.

夏芸,张茂,林子昂.政府补助能否促进企业的ESG表现?——融资约束的中介效应与媒体关注的调节作用[ J].管理现代化,2023(1):54 ~ 63.

肖静,曾萍,任鸽.如何提升制造业绿色转型绩效?——基于TOE框架的组态研究[ J].科学学研究,2022(12):2162 ~ 2172.

邢丽云,俞会新.绿色动态能力对企业环境创新的影响研究——环境规制和高管环保认知的调节作用[ J].软科学,2020(6):26 ~ 32.

许金花,李善民,张东.家族涉入、制度环境与企业自愿性社会责任——基于第十次全国私营企业调查的实证研究[ J].经济管理,2018(5):37 ~ 53.

曾经纬,李柏洲,宋鹏等.企业原始创新驱动路径研究——基于TOE框架的组态分析[ J].科技进步与对策,2023(1):71 ~ 80.

张明,蓝海林,陈伟宏,曾萍.殊途同归不同效:战略变革前因组态及其绩效研究[ J].管理世界,2020(9):168 ~ 186.

赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[ J].财贸经济,2021(7):114 ~ 129.

Aguilera R. V., Rupp D. E., Williams C. A., et al.. Putting the S back in corporate social responsibility: A multilevel theory of social change in organizations[ J].The Academy of Management Review,2007(3):836 ~ 863.

De Masi S., Słomka-Gołębiowska A., Becagli C., et al.. Toward sustainable corporate behavior: The effect of the critical mass of female directors on environmental, social, and governance disclosure[ J].Business Strategy and the Environment,2021(4):1865 ~ 1878.

Fiss P. C., Sharapov D., Cronqvist L.. Opposites attract? Opportunities and challenges for integrating large-N QCA and econometric analysis[ J].Political Research Quarterly,2013(1):191 ~ 198.

Fiss P. C.. Building better causal theories: A fuzzy set approach to typologies in organization research[ J].Academy of Management Journal,2011(2):393 ~ 420.

Hadlock C. J., Pierce J. R.. New evidence on measuring financial constraints: Moving beyond the KZ index[ J].The Review of Financial Studies,2010(5):1909 ~ 1940.

Xiong G., Luo Y.. Smog, media attention, and corporate social responsibility—empirical evidence from Chinese polluting listed companies[ J].Environmental Science and Pollution Research,2021(28):46116 ~ 46129.

【基金项目】黑龙江省哲学社会科学研究规划项目“乡村振兴战略下新型农村金融机构运营绩效评价及提升路径研究”(项目编号:18GLE469)

【作者单位】黑龙江八一农垦大学经济管理学院, 黑龙江 163319