ESG合法性理论的研究框架构建

2024-02-26孙梅李健源

孙梅 李健源

【摘要】ESG作为引领企业可持续发展的思想和评价方式在全球范围内迅猛发展, 但仍面临诸多挑战, 因此进行ESG合法性研究对于解决企业实践和利益相关者判定难题至关重要。本文基于双元合法性理论构建了“理论假设—约束条件—主体与类型—应对方式与获取工具”为逻辑的ESG合法性理论研究框架。以“适应合法性”和“战略合法性”为视角, 理论研究框架包含: 社会契约、 企业公民和信息传递三大理论假设; 行为(四重底线)、 时间(熵变与代际)和空间(生态承载力)三大约束; 评价者与被评价者两大合法性主体; ESG规制、规范和认知三种合法性类型; 企业面对ESG合法性压力产生的逃避、 对抗、 妥协与主动四种应对方式; 将ESG信息披露作为合法性重要获取工具。

【关键词】ESG合法性理论;双元合法性;四重底线;熵变与代际;生态承载力

【中图分类号】F272 【文献标识码】A 【文章编号】1004-0994(2024)04-0107-8

一、 引言

近半个世纪以来, 可持续发展逐渐成为各国发展范式与核心任务。20世纪80年代, 由于人口、 資源、 环境和气候问题层出不穷, 可持续发展理念应运而生。进入21世纪, 可持续发展在全球逐渐成为行动方向。2000年, 联合国制定了千年发展目标(Millennium Development Goals,MDGs), 在各国推动下虽取得一定成绩, 但问题并未得到根本解决, 且新的挑战不断涌现; 2015年, 联合国提出涵盖17项内容的可持续发展目标(Sustainable Development Goals,SDGs), 将经济发展、 社会进步和环境保护有机结合形成了全球共识的愿景和框架, 为各国行动提供指导(Schaltegger和Burritt,2018)。

虽然可持续发展目标是针对国家提出的, 但企业等利益相关者均面临着自然环境、 气候变化、 人类福祉等可持续发展挑战(Avrampou等,2019)。因此, 联合国与世界可持续发展工商理事会、 世界自然基金会等非政府组织呼吁企业应对可持续发展挑战, 支持可持续发展目标实现(Van Zanten和Van Tulder,2018)。企业作为社会中最基本的组织形式, 对可持续发展目标的实现起着重要推动作用(Silva,2021)。在各界力量的推动下, 企业践行可持续发展理念逐渐在社会层面达成共识, 并渗透至法律和道德层面。所以, 如何判断企业对国家可持续发展的贡献和自身的可持续发展能力?企业面对可持续发展应该如何开展活动?上述问题需要实质性内容加以指导。因此, 与可持续发展理念高度契合的ESG(Environmental,Social and Governance)理念和评价体系的出现逐渐成为评价和指引企业可持续发展的具体方式(Li等,2021)。

近年来, ESG逐渐成为全球热点话题, 原因在于: ESG的出现将企业的环境、 社会和治理维度纳入评价范围, 改善了传统以单一财务指标评判企业可持续发展能力的做法; 践行ESG理念的企业所展现出的企业价值提升、 抗风险能力强、 创新能力提高等表现使得其受到广泛重视, 并在众多国家呈现出强制化的发展趋势(Pizzi等,2023)。虽然ESG在全球范围内得到迅速发展与广泛认可, 使全球ESG逐渐进入法治化、 标准化、 实效化和信任化的新发展阶段, 但企业如何践行ESG理念才能符合社会的期望仍然面临着诸多的挑战。其原因主要在于: ESG理念强调企业从多个维度承担社会责任, 而这种责任在很大程度上已经超出了法律的范畴, 使得企业判断自身的ESG行为是否正确存在困难; 现阶段ESG还未形成完善的实践和评价标准, 各类标准之间缺乏可比性和一致性, 使得评价者准确判断企业的ESG行为变得困难。

在这种背景下, 有学者提议从理论层面探讨企业什么样的ESG行为才会被社会认为是合适、 恰当、 可取的, 即ESG的合法性问题(DasGupta,2022)。同时有学者指出, ESG作为社会的评价标准和企业的实践指南, 若缺乏理论支撑将难以长久发展和让人信服, 在理论研究过程中应从不同学科中汲取经验拓宽ESG的研究边界(黄世忠,2021;Li等,2021;马凌远和张胜利,2023)。但目前国内外学者热衷于通过实证研究探讨企业ESG表现、 投资、 披露和评级等方面内容, 对理论探索关注较少。因此, 本文试图在明确合法性概念和研究视角的基础上, 提出以“理论假设—约束条件—主体与类型—应对方式和获取工具”为逻辑的研究框架, 构建ESG合法性理论。

二、 ESG合法性理论的构建前提

明确的概念界定和清晰的研究视角构成了研究的基础, 只有基于此才能避免在应用研究框架的过程中产生理论的偏差或误解, 从而确保研究的精度和效率。

1. 需对“合法律性、 合法性、 合法化”概念进行区分。合法律性(Legality)是政治学中的概念, 强调事物要符合法律的规范(Lindblom,1994)。而合法性(Legitimacy)是指在社会系统建构的价值观、 信仰、 规范与定义中, 一个组织的行为被认为是可取的、 恰当的、 合适的感知和假定(Suchman,1995), 不仅要符合法律规范, 还要符合道德规范, 更要符合事物的内在机理, 其基于合法律性, 但又超越“合乎法律”这一范畴(李诗田和宋献中,2015)。合法化(Legitimation)是指合法性的获得过程, 或可以理解为合法性的社会建构过程, 其最终结果则是合法性(梁斐然和王利平,2022)。简而言之, 合法律性强调符合法律, 合法性在其基础上还包括符合道德和认知, 而合法化则是获取合法性的过程, 本文后续研究均围绕合法性展开。

2. 应对“双元合法性”研究视角予以明确。在合法性的研究中存在两种视角, 制度视角下的“适应合法性”强调企业与社会之间存在契约关系, 认为企业只有顺应制度环境才能获得合法性以维系其生存与发展(DiMaggio和Powell,1983), 强调企业对制度环境的被动反应(刘云和Wang,2017)。随着社会各界对可持续发展的重视与ESG制度化进程的不断加快, 企业是否践行ESG理念并作出相应贡献受到广泛关注, 所以ESG具备“适应合法性”。但制度视角忽视了企业的主观能动性, 企业的合法性不仅需要与制度要求趋同, 还需要通过资源的配置与利用、 投入与产出来帮助企业达成目标, 树立良好的企业形象实现合法性。因此产生了效率视角下的“战略合法性”, 将合法性视为能够助力企业生存和发展的关键资源(Zimmerman和Zeitz,2002)。有学者认为, 企业可以通过战略变革应对外部压力, 通过社会责任践行来符合社会规范, 从而获得利益相关者的支持与认可以保持其合法性地位 (Oliver,1997;Peng,2003)。而企业良好的ESG表现有助于企业获得政府补贴与支持、 利益相关者的外部资金和社会支持、 投资者和债权人低成本的融资, 这说明企业发挥主观能动性将ESG融入战略至关重要, 所以ESG具备“战略合法性”。但该视角虽弥补了忽视主观能动性的缺陷, 却又缺少了对外部环境的关注, 因而也存在局限性。本文认为两种视角并不是非此即彼、 相互排斥的, 企业的主观能动性与外部制度压力均会对企业的行为和战略产生影响, ESG应兼顾“适应合法性”和“战略合法性”才能更好地获取合法性。企业一方面要嵌入社会网络创建社会网络关系, 尤其是政治关联, 以改善企业的制度环境; 另一方面要主动践行社会责任, 以改善自身的形象和经营(冯天丽和井润田,2009)。双元合法性既反映了利益相关者对企业行为是否合乎期望而做出的肯定性评价, 同时反映了企业对资源要素投入和分配是否合理而采取的资源协调战略。因此, 基于双元合法性视角的研究更具有现实意义, 也是对合法性理论的进一步发展和有益补充(Tornikoski和Newbert,2007;解学梅和朱琪玮,2021)。

3. 完整的ESG合法性理论应该包括理论假设、 约束条件、 主体与类型、 应对方式和获取工具等要素。原因在于: 理论假设提供了理论构建的基础, 它是关于现象或理论性质何处缘起的推测; 约束条件则是对理论的限制, 确保其可行性和适用性; 主体则是理论所研究的对象, 明确的主体有助于理论的具体化; 类型则将理论进行分类或归属, 使其与相关研究相连接; 应对方式是理论中用于解释、 分析或干预主体的方法或策略, 决定了理论的实用性和可操作性; 获取工具是主体用于获取数据、 信息或证据来验证理论的途径, 各部分不可或缺, 因而构成了一个完整的理论。

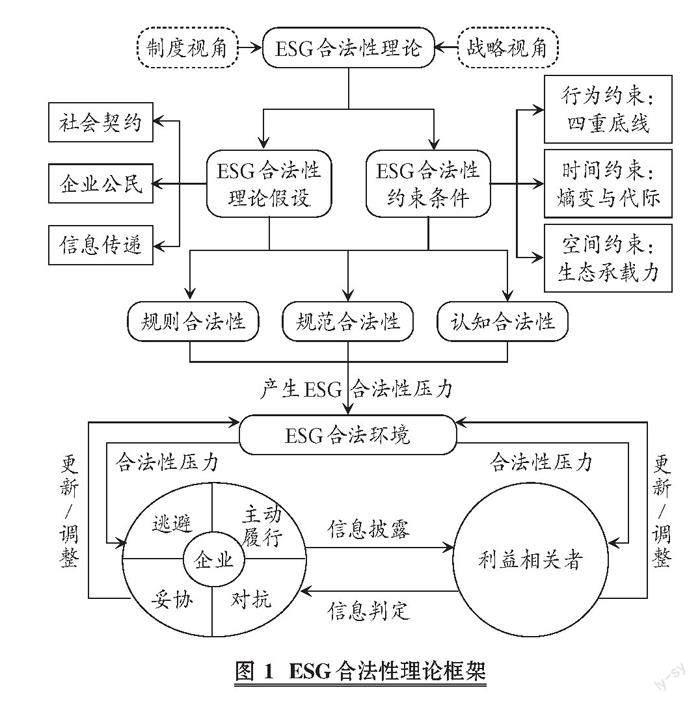

根据理论框架的设定, 本文对ESG合法性理论进行如下定义: 企业在行为、 时间和空间存在的客观约束下, 通过兼顾适应行为和战略行为, 运用信息披露进行ESG表现的信息传递, 以期使企业ESG实践符合社会中存在的规制、 规范和认知, 从而被利益相关者认为其行为是适当的、 合适的、 可取的感知和假定(如图1)。

三、 ESG合法性理论的理论假设

理论假设作为理论构建的基础, 是关于现象、 问题或系统性质的猜测或推测, 提供了理论的起点, 可以引导研究和推论的演进, 明确的假设可以帮助确定理论的方向和目标。企业社会责任的研究起初以新古典主义经济学中的“效率视角”为基础, 其“理性经济人假设”认为企业的经济活动不受任何社会结构和社会关系影响, 具有完全理性和自利本性, 存在的目的就是追求利益最大化。因而, 将企业看作是一种可以将投入转化为产出的封闭系统, 各项活动都基于理性设计并能顺利实施, 与社会环境之间存在着清晰的界限(Scott,1987)。这种观点忽视了企业与社会的关系以及企业除经济以外的价值性, 其不良倾向是对文化、 社会预期和制度的忽视甚至刻意删除(郝云宏等,2012), 因此在该逻辑下企业社会责任行为深陷“股东利益至上”的桎梏, 难以被合理解释(李四海和宋献中,2018)。而现实情况是企业不仅以追求效率的“理性经济人”存在, 还会受到外界环境的影响形成制度理性(Oliver,1997), 其生存的环境也不是所谓的“真空”状态, 而是嵌入社会之中作为“企业公民”而存在。ESG正是可持续发展背景下, 企业作为“企业公民”在效率和制度的双重作用下开展的一系列有关环境、 社会和治理的社会责任实践活动。因此, ESG合法性理论应基于以下理论假设:

1. 企业ESG行为是社会契约的一种表现形式。社会契约理论认为企业与社会中存在一种无形的契约, 企业是各类契约的载体, 各类契约规定了企业与社会之间的互动关系以及企业的权利与义务(Donaldson和Dunfee,1994)。契约下企业的经济行为不仅受利益驱动, 还会受到法律、 道德和合作原则等内容的影响, 社会据此授予企业按照社会期望运作的许可, 并为企业提供法律地位, 赋予企业拥有和使用自然资源、 雇佣员工等权力。社会契约理论批判了理性经济人假设中过于简化和理性化的视角。企业不遵守社会契约可能会导致其被制裁(Deegan,2006)。例如, 从法律层面限制企业运营、 提供有限的资源(如金融资本和劳动力)或减少对其产品的需求。合法性以社会契约为基础, 甚至可以说其依赖于社会契约。企业通过契约关系在社会中運作, 从而获准开展社会活动以换取社会对其的认可。

2. 企业ESG行为基于企业以企业公民身份存在。企业公民在经营活动中应该超越纯粹经济利益履行社会责任(于芝麦,2021), 这对企业在社会契约框架下的角色和责任提出了更明确的要求和行为期望。企业公民身份要求企业在经济、 社会和环境方面承担更广泛的责任, 包括对员工的关怀与尊重、 社区参与和支持、 环境保护和可持续经营等。这种观点批评了理性经济人假设忽略非经济因素对企业行为的影响, 主张企业在决策和行动中应更加关注社会利益和整体福祉, 将企业行为置于更广阔的社会背景中进行评估。因此, 企业公民存在的意义在于, 不仅要为股东创造价值, 更要承担广大利益相关者的社会责任(郝云宏等,2012)。这样才能使企业合法性不断增强, 强化社会对企业的支持和认可。

3. 企业ESG行为需要通过信号传递才能被社会理解进而获取资源。信号传递理论认为, 在市场经济活动中的信息不对称会导致信息传递者和获取者在获取和理解信息方面存在差异, 因而信号是一种通过行为和实践缓解信息不对称、 弥合信息鸿沟的重要方式(Spence,1978)。因信息不对称的存在, 使得企业作为企业公民在履行责任与义务以满足社会期望时, 需要向社会传递信息以降低信息不对称程度, 提高信任度(Lee等,2022)。通过积极的行为和实践, 向社会传递其价值观、 承诺和行为准则, 从而赢得利益相关者的信任和支持, 进而获取生存和发展所需要的资源。因此, 通过信号传递, 企业可以建构合法性信号从而增强合法性。多数学者认为信号传递是企业获得合法性的主要方式(Moratis,2018)。

综上, 企业的ESG行为是在社会契约框架下以企业公民身份存在, 通过信号传递被社会理解进而获取资源的过程, 所以进行ESG合法性研究应基于上述假设。

四、 ESG合法性理论的约束条件

约束条件可以理解为对理论的限制, 确保理论的可行性和适用性。从宏观层面来看, 人类社会涵盖经济、 社会和生态三大系统, 经济系统的重点是通过生产经营将资源转化为商品和服务, 其在此过程中产生的废弃物会排放至生态系统, 其发达程度也会决定社会系统的发展水平和生态系统的利用程度; 社会系统是涵盖社会发展程度、 福利水平和公平程度的顶层架构, 社会系统决定了经济系统的结构及其与生态系统的关系; 生态系统是经济与社会系统的物质载体, 为二者提供资源与环境, 并根据自身的承载能力对二者形成限制(商迪等,2020)。ESG作为企业可持续发展的方式无法脱离三个系统的限制, 企业作为经济系统的重要构成, 其行为会对社会系统和生态系统产生影响, 因此需要考虑行为层次的限制; 经济、 社会和生态系统均处于不断变化与发展的动态过程中, 企业需要不断适应三者的变化, 变化的动态性需要将时间层面的约束纳入考量; 生态系统是经济和社会系统的载体, 其承载能力存在上限, 进而考虑空间维度的承载力也不可或缺。所以, 本文认为应从行为、 时间和空间三个维度探究ESG合法性理论的相应约束。

1. 行为约束: 四重底线。合法性为企业提供了大量对企业生存和发展至关重要的资源和支持, 企业若要被证实其ESG行为具有合法性, 则要在实践过程中服从社会构建的机制(Bascle,2016)。因此, 需要采取相应行动以符合社会期望证明其行为上的合法性。

ESG的行为约束具体体现为四重底线, 即经济、 社会、 环境和治理四个方面。四重底线是基于三重底线的可持续发展术语, 它植根于商业领域(Sawaf和Gabrielle,2014)。三重底线将企业的责任分为经济、 环境和社会责任(Elkington,1998)。经济责任体现为提高利润、 履行纳税责任以及对股东和投资者的分红等; 环境责任主要是对环境的保护; 社会责任则是对利益相关方的责任。三重底线对企业的经营提出了约束和规范, 但其局限性在于没有充分解决企业有关治理结构、 问责机制、 透明度和道德等与可持续发展密切相关的“治理”要素。公司治理是企业科学决策、 健康运营的根基, 大量研究已证实治理在ESG中的重要作用。ESG的治理既包含采用激励、 约束和监督等机制对自身行为的规制, 也包含建立ESG决策机制、 战略规划、 组织结构、 披露和考核制度等事项(张蒽和蔡纪雯,2023)。在经济、 社会和环境的基础上加入“治理”所形成的四重底线, 对提升企业可持续发展能力至关重要。

具体来说: 环境维度, ESG关注企业对环境的污染、 资源的节约、 清洁能源的使用等内容, 因此企业需要积极采取措施达成环境底线; 社会维度, ESG涵盖员工福利、 社会责任、 人权保护等内容, 因此企业应该制定公正的薪酬制度、 提供健康的工作环境和平等的机会, 积极践行公益活动回馈社会, 从而达成社会底线; 治理维度, 践行ESG的企业要具备与之相匹配的治理结构、 治理机制等设计与安排, 这对企业的可持续发展、 环境和社会维度活动的开展十分重要, 因此要达成治理底线; 经济维度, 收入和利润是企业生存的基础, 关系其生产、 运营、 投资和创新, 良好的经济状况促进企业的资源配置、 责任履行与治理优化, 支撑其他三个维度的运转。因此, 企业在行为上应遵循四重底线所形成的约束条件。

2. 时间约束: 熵变与代际。企业的经济活动会对社会和生态系统产生影响, 只有保障社会和生态系统的可持续性, 才能实现经济的可持续发展。因此, 在ESG合法性理论中, 企业在ESG行为受到约束的同时也要考虑面对可持续发展问题时所产生的时间约束。ESG在时间层面应具备的约束表现为熵变主导下的代际公平。一方面, 代际公平是指随着时间的推移, 每一代人都会面临不同的环境, 所以人类要在不同代际之间进行公平分配和公正对待(Spijkers,2018)。ESG的三个维度均提出了对长期利益的关注以期实现代际公平。例如: 环境方面要求企业采取措施减少碳排放和气候变化以保护地球的可持续性, 不给未来带来不公平的环境负担; 社会方面要求企业重视员工权益、 社区关系等, 通过提高社会凝聚力和改善社会治理, 实现不同社会群体和代际之间的公平; 治理方面要求企业建立科学的治理结构和内控体系, 形成长期价值导向的发展战略, 实现企业在不同代际决策中的公平表达和平衡。另一方面, 代际公平会受到自然界的客觀规律熵变原则的限制。熵变是一个物理学概念, 用于描述系统在时间推移过程中的无序或混乱程度, 熵变的来源可以是能量、 物质或者信息的转移。通常系统的熵总是趋向于增加并且不可逆, 经济行为的演变过程不能脱离熵变的客观规律, 经济活动带来熵增加的直接表现是环境与资源问题(冯连勇等,2020), 因此熵变约束着企业的经济活动。

熵变与代际公平之间的关系在于熵变的存在对代际公平形成了客观上的约束。熵变作为客观规律意味着自然界不可逆的发展趋势。比如在环境问题上, 企业在生产经营过程中如果不注重环境的可持续性, 则会加剧熵增带来的环境恶化, 从而对代际造成负面影响, 所以企业需要采取措施减少污染和资源消耗进而减少熵的增加以保持环境的可持续性。因此, 熵变和代际原则对企业提出的要求是: 企业的ESG行为必须考虑到时间维度上的可持续性, 以避免不可逆的熵增对未来造成不公平或不可持续的影响, 从而确保当前代际的行为不剥夺未来代际的基本权利。综上, ESG合法性理论需要考虑时间上熵变与代际的约束。

3. 空间约束: 生态承载力。社会与生态系统中的资源与环境都存在限度, 企业在利用资源的同时也会产生相应的环境污染, 二者超过承载力会导致资源的枯竭和环境的恶化。因此, 企业要实现可持续发展就不能超越承载限度, 在研究ESG合法性理论的约束条件时需要将空间维度的限制纳入考量才能构建完善的约束体系。生态承载力构成了ESG合法性空间上的约束。Park(1921)将承载力定义为“容纳某个体的最大数量”, 在其基础上相继演化出资源承载力、 环境承载力, 从资源支撑能力角度和环境自我调节能力角度衡量承载力。随着资源环境压力的不断增大、 人类活动强度的不断增加, 有学者将资源与环境因素进行整合, 提出了生态承载力的整合框架。狭义的生态承载力是指生态系统自我调节环境污染的能力, 广义的生态承载力包括资源利用、 经济发展、 污染承受和可支撑的人类活动强度等多个指标(何晓瑶,2020)。随着资源环境与经济发展的矛盾愈加凸显, 生态系统的资源供给和废物接纳能力逐渐下降, 人们逐渐认识到生态承载力成为经济发展的内生变量和刚性约束条件(邬娜等,2015)。

ESG所受到的生态承载力约束来源于广义范畴, 关注资源的保护和可持续利用。企业的ESG行为不可避免地消耗资源, 而生态系统的最大承载容量是有限的。因此, 生态承载力的存在对企业活动的空间形成了限制, 要求企业践行环保措施、 节约能源以减少对环境的负面影响。具体来说: 环境方面, 生态承载力的存在意味着企业必须考虑自然资源的有限性和环境的承受能力, 超过最大承载容量将导致环境破坏、 生态系统崩溃和资源枯竭; 社会方面, 生态承载力会要求资源分配的平衡, 超过最大承载容量将导致社会不稳定、 不公平和社会价值缺失; 治理方面, 生态承载力的存在会要求企业避免资源过度消耗、 不负责任的行为和破坏性的经营模式。因此, 企业的ESG行为要想实现合法性, 必须在环境资源的承载能力范围内开展, 避免对生态系统造成过度压力。

综上, 四重底线形成的行为约束、 熵变与代际形成的时间约束以及生态承载力形成的空间约束共同构成了ESG合法性理论所应涵盖的约束条件。

五、 ESG合法性理论的主体与类型

1. ESG合法性理论的主体。企业的ESG行为是否具有合法性取决于旁观者的评价。因此, 可以将ESG合法性理论的主体划分为评价者与被评价者两类。整个社会系统是企业合法性的评价者(Zimmerman和Zeitz,2002), 而社会系统由无数的利益相关者组成, 不同利益相关者的存在构成了合法性的不同来源, 从而也产生了多样化、 差异化的合法性判定标准。有学者指出, 企业合法性最终来源于对企业生存与发展影响至关重要的利益相关者集体。所以, ESG合法性中的被评价者是既定的企业, 评价者则是由政府、 机构、 公众等构成的利益相关者群体(刘云和Wang,2017)。

从理论层面来看, 利益相关者理论为“ESG合法性的评价者是利益相关者”这一论断给予了解释。利益相关者理论认为利益相关者是能够影响或受其影响的个人或组织, 或是没有他们支持企业就不会存在的个人或组织, 广义的利益相关者包括可以影响企业目标实现, 或会被企业目标实现影响的团体或个人; 狭义的利益相关者包括企业赖以生存的团体或个人, 例如员工、 客户群、 供应商、 股东等(Freeman和Reed,1983)。企业的存在不仅要为自身创造价值, 更应为所有利益相关者创造价值, 平衡利益相关者的诉求, 而不是对其权衡取舍。利益相关者作为制度环境中对企业施加制度压力的主体, 是企业履行社会责任的主要推动力量, 对企业财务绩效有着重要影响(郭跃进等,2013)。因此, 利益相关者理论指明了ESG的参与者和影响范围, 明确了其在ESG合法性中的评价者地位。

从ESG自身来看: 在环境维度, 企业ESG涉及与政府、 环保组织和投资机构的沟通, 这些利益相关者要求企业关注对环境的负面影响, 因此, 企业需要采取环保措施、 实施可持续发展战略和践行循环经济发展规划等回应利益相关者对环境的关切; 在社会维度, ESG涉及員工、 客户和供应商等主体, 这些利益相关者关注企业的社会责任和公平性, 内容涉及员工福利、 社区发展、 消费者权益保护等, 因此, 企业需要通过提供安全的工作环境、 建立良好的客户关系、 参与社区项目等方式满足利益相关者对履行社会责任的期望; 在治理维度, ESG涉及与股东、 投资者和监管机构的互动, 关注企业的治理水平与透明度, 如治理结构、 决策过程、 人员配置等, 因此企业应通过提升治理结构的独立性、 提高透明度和增强风险管理等行为, 回应此类诉求。各维度所涉及的利益相关者, 构成评定者群体来评价企业ESG行为的合法性。

2. ESG合法性理论的类型。由于合法性是一种无形资源, 在划分合法性的来源时大多只能采取近似的估计方式, 因而存在多种划分标准。例如, Scott(1987)把合法性分为规制合法性、 规范合法性和认知合法性; Zimmerman和Zeitz(2002)在其基础上又提出了产业合法性。多数学者认为将合法性分为规制合法性、 规范合法性和认知合法性较为合理(曾楚宏等,2008)。因此, 本文将ESG合法性划分为规制、 规范和认知三个层次。

(1) ESG的规制合法性。ESG规制合法性来源于对企业具有制裁权力的政府和专业机构等主体所制定的ESG正式规章制度, 以及对更宽泛的法律法规的服从以表明自己是一个遵纪守法的企业公民(曾楚宏等,2008)。即ESG的规制合法性是一种硬性要求和正式制度。正式制度是指明确规定和设立的规则、 规范和程序, 通常由法律法规和政策等形式来体现; 正式制度是社会规范的一种表达, 对企业行为具有明确约束力, 主要有宪法、 法律和公司章程等。以正式制度存在的ESG规制包括: 2021年美国通过的《ESG信息披露简化法案》要求所有公开交易公司定期公布其ESG表现, 披露其经营过程中与温室气体排放和化石燃料使用等相关的气候变化风险相关信息; 2022年, 欧盟委员会立法通过的《公司可持续发展报告指令》强制要求公司披露可持续性问题; 2023年中国香港联交所扩大《上市规则》中ESG强制披露范围, 要求所有上市公司在ESG报告中披露气候相关信息。正式制度提供了社会秩序和规则的框架, 为企业的行为提供指导, 对企业行为产生约束。制度环境的差异可能造成企业行为的不同。因此, 不同国家和地区对企业的四重底线、 熵变与代际、 生态承载力的要求不同, 会形成不同的ESG制度。如果ESG行为完全符合这些规章制度, 那么企业在其利益相关者眼中也就相应具备了ESG的规制合法性。

(2) ESG的规范合法性。ESG的规范合法性, 来源于非正式制度、 社会价值观与道德规范对企业ESG行为的约束, 是利益相关者群体依据共同的价值观、 文化、 传统、 准则和惯例判断企业ESG行为是否按照相关准则开展活动, 是否为社会福祉作出贡献, 是否符合道德规范。这种方式基于既有的社会道德观念, 而不是某一特定群体的价值观(曾楚宏等,2008)。

非正式制度是ESG规范合法性的重要来源。非正式制度是指不以法律形式存在的规范、 规则和信念, 它通过塑造社会价值观和道德规范对ESG的规范合法性发挥作用, 使之成为社会的共同认知和行为准则。ESG理念源于人们环保意识的觉醒, 在此基础上逐渐形成了社会道德观念和行为规范, 演化出一系列非正式制度, 对企业的ESG行为起到指导和约束作用。例如, 联合国可持续发展目标(Sustainable Development Goals,SDGs)、 全球报告倡议(Global Reporting Initiative,GRI)和国际劳工组织(International Labour Organization,ILO)制定的准则为ESG行为提供了指导和评估框架。虽不是法律规定, 但这种非正式制度在社会中形成了一种社会认同和社会压力, 推动企业遵守相关ESG规范以获得社会认可。

社会责任观也是ESG规范合法性的重要组成部分。企业社会责任理论认为, 企业除追求经济利益外还应承担社会责任(Carroll,1991), 应该在遵纪守法的前提下依照社会的目标和价值观导向行事并做出相应决策。社会责任中的利益相关者进一步强调企业应该考虑并回应各方需求和关切才能够在道德上获得更多的认可和支持, 认为企业在行动中应注重对公平、 诚信和社会利益的考量。因此, 社会公众会对企业的ESG行为提出更高的期望和要求, 迫使企业维护其声誉和形象(郭跃进等,2013)。所以, ESG规范合法性基础来源于非正式制度和社会责任观, 它们通过影响社会价值观和道德规范, 对企业ESG行为产生约束和规范作用。

(3) ESG的认知合法性。ESG的认知合法性来源于被人们广为理解和接受的社会认知(Oliver,1997), 是有关特定事物或活动知识的扩散。当一项活动被人们所熟悉时, 它就具备了认知合法性(Suddaby等,2017)。认知合法性与规范合法性的区别在于: 认知合法性强调被理解和接受, 而规范合法性强调符合共同的道德规范和价值观。简而言之, ESG的认知合法性强调人们对某项活动的认知和接受程度。认知心理学解释了人们如何感知、 理解和处理信息, 认为在形成认知的过程中社会共识和社会化过程发挥了重要作用(Jost和Major,2001)。认知合法性的形成涉及社会共识和社会化过程。社会共识是指在社会中形成的一种共同认知和共同理解, 当大多数人对某项ESG活动达成一致的认知, 并且认为这项活动是合理和可接受的, 这项活动就具备了认知合法性。社会化过程是指个体在社会中通过教育、 家庭、 媒体等途径接受社会价值观和认知模式的过程。通过社会化过程人们接受和内化了特定ESG认知, 形成了认知合法性。认知心理学还解释了ESG认知合法性与知名度的关系, 知名度是企业在公众中的熟知程度。当一家企业在公众中非常知名, 人们对该企业的存在、 活动和价值观有清晰的认知时, 这家企业就具备了认知合法性。企业的知名度会影响人们对企业的评价。所以, ESG的认知合法性是基于人们对特定ESG活动的广泛理解和接受, 其形成與社会共识和社会化过程以及企业的知名度等因素密切相关。

假设有一家在社会上广为人知的公司, 声称其在生产过程中采取了环保措施, 致力于减少碳排放和资源浪费, 公众通常会认可其ESG行为具有认知合法性。或者, 人们对某一领域的ESG行为有一定了解, 认为这家公司行为是符合自身认知下的环境和社会价值观, 也会形成这种认知合法性。然而, 要评估这家公司是否具备其他两个维度的合法性则需要考虑一些其他因素。例如, 检查该企业是否符合ESG相关法律法规, 是否获得了必要的环境认证等。

综上, ESG规制合法性强调法律法规和政策等正式制度, ESG规范合法性则强调社会价值观和道德规范等非正式制度, ESG认知合法性强调人们对某项活动的认知和接受程度, 三种合法性类型共同构成ESG合法性环境。

六、 ESG合法性理论的应对方式与获取工具

ESG的规制、 规范和认知合法性构成了ESG合法性环境, 在ESG合法性环境的作用下形成了ESG合法性压力, 导致企业需要采取行动来应对ESG合法性压力, 并在此过程中运用具体的工具获取ESG合法性。

1. ESG合法性理论的应对方式。合法性是可以管理、 获得和维持的。Zimmerman和Zeitz(2002)提出了通过改变组织自身和改变环境两种不同的组织合法性获取机制, 改变自身即企业主动适应环境, 改变环境即通过自身行为使利益相关者对企业的认知发生变化。在两种机制下, 企业面对ESG合法性压力时会采用不同的行为方式加以应对, 通常为逃避、 对抗、 妥协和主动履行四种方式, 企业可以依靠其中一种或多种来管理其合法性, 从而取得、 维持和修复企业的ESG合法性(Maroun,2017)。具体如表1所示。

逃避是指企业试图规避ESG合法性压力和责任。这种方式通常表现为企业回避与利益相关者的沟通和对问题的回应。企业可能选择忽视合法性要求, 不履行法律义务, 或者通过欺骗、 隐瞒信息来规避责任。逃避可能会带来短期的好处, 但长期来看则会导致声誉受损、 风险增加, 最终造成负面影响。

对抗是指企业与ESG合法性压力直接进行对抗。企业拒绝接受或反抗合法性要求所产生的负面情况通常被描述为孤立事件, 企业更可能通过政治或媒体游说等方式来抵制合法性压力, 以使企业远离负面新闻。对抗可能会起到一定效果, 但也可能导致与利益相关者关系紧张, 加剧合法性压力。

妥协是指企业在ESG合法性压力下做出某种让步或调整。这种方式表现为企业与利益相关者进行协商, 同意接受相应的规制和规范以达到一种相对平衡的状态。企业可能会采取必要的改革, 例如修正其行为、 改进其政策和规程以满足利益相关者的要求并维护合法性。妥协可以帮助企业缓解合法性压力, 改善与利益相关者的关系, 并为企业创造更好的商业环境。

主动履行是指企业自愿采取行动来满足ESG合法性要求。这种方式表现为企业采取主动性措施来遵守法律法规和道德标准以提升组织合法性, 企业可能主动制定严格的政策和流程、 加强内部控制和监督、 投资于社会责任项目等, 也可能主动提供负面信息情况说明并通过自身的事件积极重塑社会认知, 最终获得良好声誉, 增强利益相关者信任, 获得竞争优势。

2. ESG合法性理论的获取工具。企业的ESG合法性取决于评价者(利益相关者)对企业ESG表现的整体看法, 而这种看法通常来源于企业所披露的ESG报告。作为企业践行环境、 社会和治理责任信息的重要载体, 企业发布ESG报告为企业与利益相关者之间提供了沟通渠道, 推动了企业可持续发展。现有研究普遍认为信息披露是企业进行合法性管理的主要方式, 也有学者认为合法性管理等同于信息披露(Deegan,2006)。在各国ESG信息披露呈现强制化的趋势下, 本文也认同上述观点, 认为高质量ESG信息披露可以降低企业和利益相关者之间信息不对称程度, 从而助力企业可持续发展。

信号传递理论认为, 当组织不能直接传达其偏好或意图时, “信号”可以减少信息的不对称性, 为企业的合法性提供较大帮助。企业向利益相关者披露ESG信息, 是企业传递ESG合法性信号的一种途径, 这有利于企业满足利益相关者对ESG的要求(席龙胜和王岩,2022)。ESG披露帮助利益相关者了解和认识企业, 从而改变外界对企业ESG合法性的认知, 建立起企业与利益相关者之间合法性的沟通渠道, 从而有助于企业提高绩效和获取关键资源。因此, 企业有意愿通过信息披露提高其合法性, 努力向评价者发送积极信号以影响他们的判断, 但这就导致了企业ESG披露会呈现出“真实”与“虚假”两种状态。“真实”状态是指企业进行选择性ESG信息披露, 主动提升ESG信息披露质量, 向政府、 投资者以及社会公众传递出其ESG表现良好的信号, 降低企业和利益相关者之间对于ESG合法性行为的信息不对称程度, 在利益相关者中树立积极的形象和维护良好的声誉, 从而加强企业与利益相关者之间的协调配合, 实现信息的有效传递, 赢得各方利益相关者的支持与信任, 进而获取更多优质资源。“虚假”状态是指ESG披露内容可能存在表述偏差、 模糊或歪曲事实等情况。企业通过美化信息来操纵利益相关者对企业ESG合法状态的认知, 即通过“漂绿”行为来影响外界对于企业的认知, 以虚假披露作为合法化策略来影响公众对其可持续发展绩效的看法(黄世忠,2022), 试图保持合法性。

截至2023 年6月, 全球已发布380余个ESG披露标准, 其中具有代表性的有GRI(全球报告倡议组织)标准、 SASB(可持续发展会计准则委员会)标准、 TCFD(气候相关财务信息披露工作组框架)、 CSRD(《企业可持续发展报告指令》)等。但在各项披露标准在制定上存在较大差异, 结合本文提出的ESG合法性来看, 则体现在对于ESG合法性所应遵循的约束考虑不够全面。例如: GRI标准缺乏对公司内部员工关系、 董事会设置等问题的关注; TCFD的局限性在于其涵盖的四大模块定义模糊, 增加了企业应用难度; SASB标准侧重于对财务产生重大影响的信息披露, 所以在单独使用时会导致企业缺失非财务信息。此外, 从应用层面来看, 上述ESG披露标准在不同国家和地区的自愿性和强制性程度不同。西方国家较早意识到仅靠企业自我意识难以推进ESG信息披露, 因此出台了多项法规政策在立法的基础上监督企业的ESG行为。例如: 2020年, 英国通过立法强制执行TCFD信息披露; 2023年, 欧盟发布的CSRD要求企业提供可持续发展报告。我国的ESG相关政策目前仍以引导为主, 但2022年国资委出台《提高央企控股上市公司质量工作方案》以推动更多央企控股上市公司披露ESG专项报告, 力争到2023年相关专项报告披露“全覆盖”, 也强烈预示着我国ESG披露逐渐由自愿性向强制性转变。

ESG披露从自愿性到强制性的转变, 有助于ESG合法性从认知合法性、 规范合法性逐渐拓展至规制合法性, 使ESG合法性三个类型整体有机结合。但目前自愿性与强制性并存, 披露标准多元且侧重不同, 使得企业出现了逃避、 对抗等应对方式。因此, 加快ESG披露的强制性进程和提升ESG标准的一致性是接下来应该面对的重要问题, 以期更好地发挥ESG的作用。

七、 结论与展望

在全球ESG进入法治化、 标准化、 实效化和信任化的新阶段下, 探讨ESG的合法性问题对于解决企业如何开展ESG行动、 社会如何评判企业ESG表现至关重要。但受制于ESG理念的庞大, 现有研究成果还较少。因此, 本文在上述背景下初步进行了ESG合法性理论的研究, 获得以下结论和可能的贡献。

1. 提出了ESG合法性理论, 加强了不同理论的联结。本文认为ESG合法性理论的内涵是企业作为企业公民在行为、 时间和空间构成的客观约束下, 通过兼顾适应行为和战略行为, 运用信息披露进行ESG表现的信息传递, 以使企业的ESG实践符合社会中存在的规制、 规范和认知, 从而被利益相关者认为其行为是适当的、 合适的、 可取的感知和假定。上述观点的提出一方面基于本文的研究框架, 另一方面则基于研究过程中结合多学科理论对各部分内容的论证。

2. 提出了ESG合法性理论所基于的理論假设。企业作为社会的组成其经济行为不仅受利益驱动, 还受到社会规范、 道德约束的影响, 需要履行社会契约。而社会契约下所具有的企业公民角色, 要求企业不仅要为股东创造价值, 更要承担起社会责任, 以证明其对社会契约的履行(合法性身份), 进而通过信号传递赢得利益相关者的认可与支持, 由此获得生存发展所需要的资源。

3. 构建了ESG合法性理论行为、 时间和空间约束。行为约束是指经济、 社会、 环境和治理四重底线, 时间约束是指熵变与代际, 空间约束是指生态承载力。

4. 系统阐述了ESG合法性理论中的主体、 类型、 应对方式以及获取工具。ESG合法性理论存在被评价者(企业)和评价者(利益相关者)两类主体。ESG合法性的三种类型分别是ESG的规制、 规范和认知合法性。由合法性类型构成的ESG合法性环境会产生ESG合法性压力, 在压力之下企业通常会出现逃避、 对抗、 妥协、 主动履行四种应对方式, 从而取得、 维持和修复企业的ESG合法性。企业会通过ESG信息披露这一重要工具向利益相关者传达有关其社会、 环境和治理信息以获取ESG合法性, 并呈现出真实与虚假两种状态。

综上所述, 企业作为ESG的实践者应充分认识到其行为要符合利益相关者的合法性判定, 需要做到制度适应与战略应对的辩证统一, 要积极通过ESG披露来满足规制、 规范和认知上的合法性, 助力企业实现资源获取和可持续发展。虽然本研究构建了一个较为完整的ESG理论体系, 但没有全面讨论企业实现不同的ESG合法性类型和面临ESG合法性压力时采取不同应对策略可能产生的后果, 以及应披露哪些信息和各类标准的缺陷, 这些需要通过深入的案例研究或实证研究来验证。

【 主 要 參 考 文 献 】

冯天丽,井润田.制度环境与私营企业家政治联系意愿的实证研究[ J].管理世界,2009(8):81 ~ 91.

冯连勇,刘峻宁,Garvin Boyle. 生物物理经济学理论原则及其基本原理概述[ J].生态经济,2020(10):13 ~ 18+24.

郭跃进,张迎迎,赵海艳.合法性视域下企业社会责任促进策略研究[ J].科技进步与对策,2013(16):61 ~ 65.

郝云宏,唐茂林,王淑贤.企业社会责任的制度理性及行为逻辑:合法性视角[ J].商业经济与管理,2012(7):74 ~ 81.

何晓瑶.基于生态承载力的河套地区农业生态环境可持续发展评价[ J].中国农业资源与区划,2020(6):130 ~ 137.

黄世忠.支撑ESG的三大理论支柱[ J].财会月刊,2021(19):3 ~ 10.

黄世忠.ESG报告的“漂绿”与反“漂绿”[ J].财会月刊,2022(1):3 ~ 11.

刘云,Wang G. Greg. 基于评价者视角的组织合法性研究:合法性判断[ J].外国经济与管理,2017(5):73 ~ 84+114.

李诗田,宋献中.亲社会偏好、合法性压力与社会责任信息披露——基于中国民营上市公司的实证研究[ J].学术研究,2015(8):84 ~ 91+160.

李四海,宋献中.新政治经济学视域下的企业社会责任:一个分析性框架[ J].社会学评论,2018(2):33 ~ 46.

马凌远,张胜利.企业ESG表现研究脉络梳理及前沿趋势探析——基于CNKI和WOS数据库的知识图谱分析[ J].财会月刊,2023(14):72 ~ 79.

商迪,李华晶,姚珺.绿色经济、绿色增长和绿色发展:概念内涵与研究评析[ J].外国经济与管理,2020(12):134 ~ 151.

解学梅,朱琪玮.合规性与战略性绿色创新对企业绿色形象影响机制研究:基于最优区分理论视角[ J].研究与发展管理,2021(4):2 ~ 14.

席龙胜,王岩.企业ESG信息披露与股价崩盘风险[ J].经济问题,2022(8):57 ~ 64.

于芝麦.环保约谈、政府环保补助与企业绿色创新[ J].外国经济与管理,2021(7):22 ~ 37.

曾楚宏,朱仁宏,李孔岳.基于战略视角的组织合法性研究[ J].外国经济与管理,2008(2):9 ~ 15.

张蒽,蔡纪雯.ESG体系在中国发展情境下的嵌入机制与建设路径[ J].东南学术,2023(1):182 ~ 194.

邬娜,傅泽强,谢园园等.基于生态承载力的产业布局优化研究进展述评[ J].生态经济,2015(5):21 ~ 25.

Avrampou A., Skouloudis A., Iliopoulos G., et al.. Advancing the sustainable development goals: Evidence from leading European banks[ J].Sustainable Development,2019(4):743 ~ 757.

Bascle G.. Toward a dynamic theory of intermediate conformity[ J].Journal of Management Studies,2016(2):131 ~ 160.

Carroll A. B.. The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders[ J].Business Horizons,1991(4):39 ~ 48.

DasGupta R.. Financial performance shortfall, ESG controversies, and ESG performance: Evidence from firms around the world[ J].Finance Research Letters,2022(46):102487.

Donaldson T., Dunfee T. W.. Toward a unified conception of business ethics: Integrative social contracts theory[ J].Academy of Management Review,1994(2):252 ~ 284.

Elkington J.. Partnerships from cannibals with forks: The triple bottom line of 21st-century business[ J].Environmental Quality Management,1998(1):37 ~ 51.

Freeman R. E., Reed D. L.. Stockholders and stakeholders: A new perspective on corporate governance[ J].California Management Review,1983(3):88 ~ 106.

Li T. T., Wang K., Sueyoshi T., et al.. ESG: Research progress and future prospects[ J].Sustainability,2021(21):11663.

Lee M. T., Raschke R. L., Krishen A. S.. Signaling green! Firm ESG signals in an interconnected environment that promote brand valuation[ J].Journal of Business Research,2022(138):1 ~ 11.

Moratis L.. Signalling responsibility? Applying signalling theory to the ISO 26000 standard for social responsibility[ J].Sustainability,2018(11):4172.

Oliver C.. Sustainable competitive advantage: Combining institutional and resource-based views[ J].Strategic Management Journal,1997(9):697 ~ 713.

Park R. E.. Sociology and the social sciences: The social organism and the collective mind[ J].American Journal of Sociology,1921(1):1 ~ 21.

Peng M. W.. Institutional transitions and strategic choices[ J].Academy of Management Review,2003(2):275 ~ 296.

Spijkers O.. Intergenerational equity and the sustainable development goals[ J].Sustainability,2018(11):3836.

Suddaby R., Bitektine A., Haack P.. Legitimacy[ J].Academy of Management Annals,2017(1):451 ~ 478.

Schaltegger S., Burritt R.. Business cases and corporate engagement with sustainability: Differentiating ethical motivations[ J].Journal of Business Ethics,2018(147):241 ~ 259.

【基金項目】国家社会科学基金项目“‘双碳’目标下考虑投资者预期的政府石油储备市场调节机制研究”(项目编号:22BGL219)

【作者单位】中国石油大学(北京)经济管理学院, 北京 102249