农业保险、农业信贷与农户稳收增收

——基于联立方程模型的实证分析

2024-02-23叶明华王世保

陈 康 叶明华 王世保

一、引言

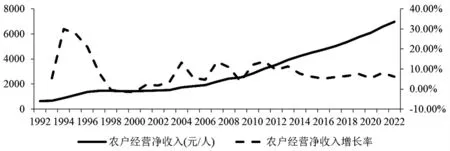

2022 年中央“一号文件”指出,从容应对百年变局和世纪疫情,必须稳住农业基本盘,确保农民稳步增收。2023 年中央“一号文件”进一步对促进农业提质增效及农民增收作出指示。确保农民稳收增收不仅对于提升其生产积极性,有效解决“谁来种地”问题,进而保障国家粮食安全具有重要的现实意义,而且是缩小城乡收入差距,推动共同富裕的客观要求。如图1 所示,自1992 年以来,我国农户经营净收入总体呈现平稳增长趋势。具体而言,其一,长期来看,我国农户经营净收入保持持续增长态势。我国农户经营净收入从1992 年的643.71 元/人增长至2022 年的6971.52 元/人,年均增长率为8.49%;其二,短期来看,我国农户经营净收入具有较大波动性。我国农户经营净收入增长率在2012 年以前呈现较大波动态势,尤其是在2004 年以前,农户经营净收入增长率最高值为29.97%,最低值为-1.46%,波动幅度高达31.43%。2012 年以来,农户经营净收入增长率波动相对平缓,增长率基本稳定在6%左右。

图1 我国农户经营净收入及增长率(1992-2022 年)

与此同时,我国农村金融体系不断完善,截至2022 年底,我国农业保险保费收入1192 亿元,为1.67 亿户次农户提供5.46 万亿元的风险保障。①中央人民政府官网,http://www.gov.cn/xinwen/2023-02/07/content_5740457.htm。同期,我国农业信贷规模达5.06 万亿元。②《2022 年金融机构贷款投向统计报告》。那么,在我国农户稳收增收趋势下,农业保险和农业信贷的发展是否对农户稳收增收作出相应贡献? 农业保险和农业信贷作为两项重要的农村金融工具,各自具有风险管理和资金融通等不同职能,被视为具有保障农户稳收增收的作用。因此,有必要探究农业保险和农业信贷在农户稳收增收中的作用及影响程度,既考察农业保险或农业信贷单一金融工具对农户稳收增收的影响,也考察农业保险与农业信贷在农户稳收增收中的交互效应。为此,本文在对我国农户收入状况进行测度基础上,基于2012—2021 年我国内陆29 个省(自治区、直辖市)面板数据,利用联立方程模型探析农业保险与农业信贷对农户稳收增收的单一效应,及农业保险与农业信贷在农户稳收增收中的交互效应。

二、文献综述

利用保险、信贷等金融工具促进农户稳收增收一直是农村金融领域相关研究者关注的重要议题。相关研究主要集中在以下两个方面:其一,通过缓解农业信贷资金约束来提高农户农业经营收入。比如,阮贵林和孟卫东③阮贵林、孟卫东:《农业保险、农业贷款与农户人均纯收入——基于中国省际面板数据的实证分析》,《当代经济科学》2016 年第5 期。、Yang 等④Yang X, Luo J C,Yan W S.,“Heterogeneous Effects of Rural Land Property Mortgage Loan Program on Income:Evidence from the Western China”,China Agricultural Economic Review,Vol.10,No.4,2018,pp.695-711.、董昕⑤董昕:《农业信贷投入对西部地区农民收入影响的空间特征》,《统计与信息论坛》2019 年第5 期。、王倩等等⑥王倩、王艳、朱莹、薛鹏:《中国农业保险、农业贷款与农民收入耦合协调发展研究》,《世界农业》2021 年第1 期。诸多学者主要从农业信贷自身配置效率及对农户生产行为的影响等角度分析了农业信贷增收的路径,均认可农业信贷对农户收入的提升作用。然而,朱喜和李子奈⑦朱喜、李子奈:《改革以来我国农村信贷的效率分析》,《管理世界》2006 年第7 期。、余新平等⑧余新平、熊皛白、熊德平:《中国农村金融发展与农民收入增长》,《中国农村经济》2010 年第6 期。并不同意上述观点,他们认为我国农业信贷资金配置缺乏效率,会导致农户收入恶化。其二,在农业保险的稳收增收效应层面,庹国柱①庹国柱:《农业保险经营的风险及其防控》,《中国保险》2018 年第2 期。、张伟等②张伟、罗向明、曾华盛、刘心怡:《政策性农业保险对不同群体的收入再分配效应》,《保险研究》2021 年第6 期。、Miraj 等③Miraj A B,Mkhitaryan D,Zeng X B,Zhang Z R,“The Impact of Agricultural Insurance on Farmers’Income:Guangdong Province(China)as an Example”,PLoS ONE,No.10,2022,pp.e0274047.、Li 和Wang④Li Y R,Wang Z Y.,“Analysis on the Effect of Farmer Income of Policy-Based Agricultural Insurance”,Acta Agriculturae Scandinavica,Section B-Soil&Plant Science,Vol.72,No.1,2023,pp.386-400.等诸多学者从农业保险保费补贴、生产行为激励等多重角度对农业保险的增收效应进行了深入探讨。然而,仅有施红⑤施红:《生猪保险对农户收入的稳定效应研究》,《浙江大学学报(人文社会科学版)》2016 年第2 期。、马彪等⑥马彪、张琛、彭超:《农户分化背景下农业保险的功能实现研究》,《保险研究》2020 年第9 期。、叶明华和陈康⑦叶明华、陈康:《农业“保险+信贷”政策对农业信贷发展的影响》,《华南农业大学学报(社会科学版)》2022 年第6 期。等少数学者探究了农业保险的损失补偿职能对稳定农户收入的影响,且均认为农业保险能够有效平滑农户收入波动。

通过上述梳理可以发现,尽管现有研究已经涉及农业保险与农业信贷的农户稳收增收效应,但仍存在如下局限:其一,多数研究更多地关注农业保险与农业信贷的增收效应,而对二者的稳收效应较少探讨。农户稳收与增收是衡量农业保险与农业信贷对农户收入影响成效的两个重要方面,基于农户稳收或增收任何单一维度的考察将导致研究视角偏差。其二,现有研究更多关注农业保险与农业信贷对农户收入波动及收入增长的单向作用,而忽视农户收入波动与收入增长可能会对农业保险与农业信贷产生的反向影响,这种不足将导致经济变量由于双向因果的存在使得估计结果存在偏差。其三,现有对农业保险与农业信贷的稳收增收效应的研究,多是在农业保险或农业信贷单一工具层面进行,鲜有涉及农业保险和农业信贷对农户稳收增收的交互影响的全面探讨。

鉴于上述局限,本文将基于农业保险与农业信贷交互效应视角,利用联立方程模型探究农业保险与农业信贷的稳收增收效果,本文边际贡献如下:其一,立足农户稳收增收层面,较为全面考察农业保险与农业信贷对农户收入的系统性影响。其二,考虑到农业保险、农业信贷与农户收入波动及收入增长可能存在互为因果内生性,本文利用联立方程分析农业保险与农业信贷的稳收增收效果,较之单向回归模型具有更高的可信度。其三,作为两项重要的农村金融工具,本文将农业保险与农业信贷纳入同一框架进行综合考察,并解析农业保险与农业信贷在农户稳收增收中的交互效应。

三、理论分析与研究假说

(一)农业保险对农户稳收增收的影响

农业保险是农业风险管理的重要工具,其风险管理与损失补偿职能的有效发挥有助于稳定和提升农户收入。具体而言:其一,在农业保险稳定农户收入层面,农业保险的损失补偿职能能够对参保农户因产量或价格下跌所致收入损失进行补偿,进而实现对不同时期农户收入波动平滑效应;⑧施红:《生猪保险对农户收入的稳定效应研究》,《浙江大学学报(人文社会科学版)》2016 年第2 期。其二,在农业保险提升农户收入层面,农业保险能够通过直接的“转移支付”和间接的增加要素投入提升农户收入。一方面,农业保险保费补贴本质上是一种专门对参保农户的财政转移支付方式,农业保险能够通过“转移支付效应”直接提高农户收入;①庹国柱:《农业保险经营的风险及其防控》,《中国保险》2018 年第2 期。②张伟、罗向明、曾华盛、刘心怡:《政策性农业保险对不同群体的收入再分配效应》,《保险研究》2021 年第6 期。另一方面,农业保险能够通过影响农户预期收益激励生产要素投入的增加,间接提高农户收入。③Miraj A B,Mkhitaryan D,Zeng X B,Zhang Z R.,“The Impact of Agricultural Insurance on Farmers’Income:Guangdong Province(China)as an Example”,PLoS ONE,No.10,2022,pp.e0274047.④Li Y R,Wang Z Y.,“Analysis on the Effect of Farmer Income of Policy-Based Agricultural Insurance”,Acta Agriculturae Scandinavica,Section B-Soil & Plant Science,Vol.72,No.1,2023,pp.386-400.比如,农业保险能够促进劳动力投入的增加、生产面积的扩大、新技术的采用等。据此,本文提出研究假说1。

假说1a:农业保险能够稳定农户收入波动

假说1b:农业保险能够提升农户收入水平

(二)农业信贷对农户稳收增收的影响

其一,农业信贷对农户收入波动具有正负双重影响,并导致其最终净影响呈现不确定性。一方面,根据投资风险理论,在激励机制不合理情况下,受追求高利润动机驱使,农业信贷资金往往会投向高风险项目,如盲目扩大生产规模、使用新品种等“增险型”技术⑤郑旭媛、王芳、应瑞瑶:《农户禀赋约束、技术属性与农业技术选择偏向——基于不完全要素市场条件下的农户技术采用分析框架》,《中国农村经济》2018 年第3 期。,导致农户收入风险增大;另一方面,农业信贷资金也可用于农业规模化、标准化生产,比如采用“控险型”机械化技术⑥李棠、孙乐、陈盛伟:《农业保险对农业技术采纳行为的影响研究——基于种植业家庭农场的调研数据》,《中国农业资源与区划》2022 年第7 期。,进而降低农户收入波动。综合来看,农业信贷对农户收入波动的影响取决于上述两种机制作用效果孰大孰小。

其二,农业信贷不仅会通过改进农户生产行为促进农户收入增长,也可能会由于自身无效率配置导致其增收效应不显著。一方面,农业贷款会通过提高农业生产规模化、专业化和集约化程度间接地提升农户收入;⑦阮贵林、孟卫东:《农业保险、农业贷款与农户人均纯收入——基于中国省际面板数据的实证分析》,《当代经济科学》2016 年第5 期。⑧Yang X,Luo J C,Yan W S.,“Heterogeneous Effects of Rural Land Property Mortgage Loan Program on Income:Evidence from the Western China”,China Agricultural Economic Review,Vol.10,No.4,2018,pp.695-711.⑨董昕:《农业信贷投入对西部地区农民收入影响的空间特征》,《统计与信息论坛》2019 年第5 期。⑩陈巍、蒋远胜:《涉农信贷、农业保险与农村居民收入增长——基于资本流动视角的实证检验》,《财经理论与实践》,2023 年第1 期。另一方面,如果农业信贷资金配置缺乏效率,即使增加农业信贷资金体量,但由于该资金并未真实应用到经营项目或者追求更高风险投资,导致农户收入恶化。[11]朱喜、李子奈:《改革以来我国农村信贷的效率分析》,《管理世界》2006 年第7 期。[12]余新平、熊皛白、熊德平:《中国农村金融发展与农民收入增长》,《中国农村经济》2010 年第6 期。据此,本文提出研究假说2。

假说2a:农业信贷既可能会提升农户收入波动,也可能会降低农户收入波动

假说2b:农业信贷既可能会提升农户收入水平,也可能会抑制农户收入提高

(三)农业保险与农业信贷对农户稳收增收的交互影响

其一,农业保险与农业信贷对农户稳收的交互影响。一是从农业保险的角度来看,一方面,农业信贷的供给为农户提供了生产和扩大再生产所需的资本,为农业保险进行风险管理提供了农业生产经营载体;另一方面,农业信贷与农业保险在服务对象、服务目的和业务范围等方面非常相似,银行等放贷机构可以为保险公司的农业风险管理进行基础设施、信息技术等方面的支持。①陈秋月、董晓林、吕沙:《中国政策性农业保险在银保互动中的适用性——基于抵押担保替代视角的分析》,《商业研究》2019 年第12 期。二是从农业信贷的角度来看,农业保险能够规范农业信贷资金的运用,并且能够承担农业信贷资金在运用中所造成的部分损失,这也体现了在农业信贷资金运用过程中利用农业保险等工具进行风险管理的重要性,进而稳定农户收入。②朱然、顾雪松、秦涛、任天驰:《银保互动对农户增收的作用效果与机制研究——基于鲁、辽、赣、川四省的调查数据》,《中国农村观察》2023 年第1 期。

其二,农业保险与农业信贷对农户增收的交互影响。一是从农业保险的角度看,由于农业保险能够影响农户预期收益以提升生产要素投入,农业信贷则能够为生产要素投入提供资金支持,进而提升农业保险的间接增收效应。二是从农业信贷的角度看,农业保险作为重要的风险管理工具,其发展与完善有助于农业风险管理体系的优化③宋凌峰、马莹、肖雅慧:《农业生产波动视角下农业信贷、保险对农业经济的协同效果研究》,《华中农业大学学报(社会科学版)》2023 年第2 期。,进而提升农业信贷资金的配置效率,有效实现农业信贷对农户收入增长促进作用。据此,本文提出研究假说3。

假说3a:农业保险与农业信贷的交互能够稳定农户收入波动

假说3b:农业保险与农业信贷的交互能够提升农户收入水平

四、农户稳收增收的测算与分析

(一)农户稳收增收的测算方法

1.农户稳收增收目标变量的选取

考虑到农业保险和农业信贷主要影响的是农户农业收入,因此,本文以农户农业收入作为研究对象进行分析农业保险与农业信贷的稳收增收效应。鉴于农村居民人均经营净收入是指农村住户成员从事生产经营活动所获得的净收入④参见《中国农村统计年鉴》对农村居民经营净收入的定义。,而该生产经营活动主要为农业的生产与经营,并且农林牧渔等纯农业经营收入占该指标比重高达80%以上。因此,本文选择农村居民人均经营净收入来代表农户农业收入,以此表示农户收入状况。诸多关于农户农业收入的相关研究也采取了这样的指标替代方式。⑤黄颖、吕德宏:《农业保险、要素配置与农民收入》,《华南农业大学学报(社会科学版)》2021 年第2 期。⑥刘玮、孙丽兵、庹国柱:《农业保险对农户收入的影响机制研究——基于有调节的中介效应》,《农业技术经济》2022 年第6 期。另外,在对农户稳收增收测度之前,本文利用农村居民消费价格指数对农户农业收入数据进行了价格平减处理。

2.农户收入变量的分离

本文利用HP 滤波方法(Hodrick Prescott Filter)对我国农户农业收入进行分解。具体而言,假设农户农业收入序列为{Yt},包含长期趋势成分{incomet}和短期波动{volt}成分,使用HP 滤波方法将{Yt}进行分离为:

HP 滤波通过对以下函数进行最小化求解,将incomet从Yt中分离出来:

由式(2)可知,HP 滤波依赖参数λ。根据Ravn 和Uhlig①Ravn M O., Uhlig H.,“On Adjusting the Hodrick-Prescott Filter for the Frequency of Observations”, Review of Economics and Statistics,Vol.84,No.1,2002,pp.371-380.的研究,HP 滤波对年度数据分解时,λ=6.25 时模型表现最佳,本文在用HP 滤波对农户收入分解时遵循这一参数设定。

3.农户稳收的测算

本文用农户收入波动来代表农户稳收状况。对于农户收入波动的度量,本文借鉴郭婧和马光荣②郭婧、马光荣:《宏观经济稳定与国有经济投资:作用机理与实证检验》,《管理世界》2019 年第9 期。测算宏观经济波动的思路,在HP 滤波分解价格平减后的农户农业收入基础上,得到去趋势部分后的短期波动部分(volt),进一步计算出3 年窗口期内的标准差以度量农户收入波动③在实证分析部分的稳健性检验中,将窗口期设定为5 年后结果依然稳健。。具体而言,第t 年的农户收入波动指标构造公式如下:

4.农户增收的测算

本文以农户收入增长来代表农户增收状况。对于农户收入增长的度量,本文将价格平减后的农户农业收入数据,使用HP 滤波方法得到去短期波动部分后的趋势部分(incomet)进行测算。考虑到HP滤波分离的农户收入趋势项体现了农户收入长期随时间变化的状况,能够较为准确地反映农户长期收入增长情况。

(二)农户稳收增收的测算结果分析

1.农户稳收的测算结果分析

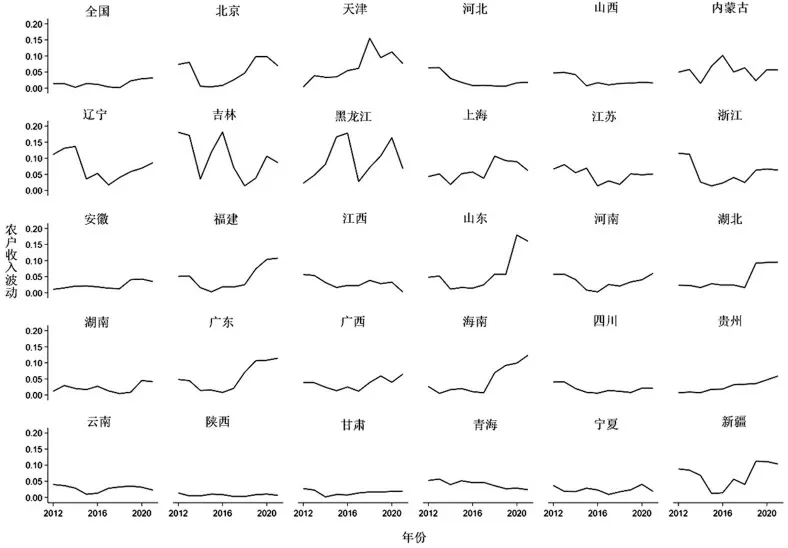

基于公式(3)对2012—2021 年期间,全国加总平均数据及29 个主要省份的分省农户收入波动性进行测算。④鉴于HP 滤波要求时间跨度较长的数据,以使滤波结果更为真实可靠,因此,本文尽可能地选取了1992 年至2022 年的农村居民人均经营净收入数据进行HP 滤波分解,而西藏和重庆存在部分数据缺失,本文对其进行删除处理。另外,考虑到政策性农业保险试点在2012 年实现全国覆盖,且公式(3)是3 年窗口期标准差的测算,导致缺失2022 年农户收入波动数据,为了保证上下文数据的一致性,本部分仅对2012 年至2021 年我国农户稳收增收进行测算分析。测算结果如图2 所示:其一,从全国层面来看,我国2012—2021 年农户收入波动整体较为平稳,基本稳定在0.01,并且2014、2017 及2018 等年份的农户收入波动处于0.01 以下;其二,从分省份层面来看,我国多数省份2012—2021 年农户收入波动表现出下降态势,比如河北、山西、辽宁、四川及青海等省份。但也有部分省份的农户收入波动在研究期间呈现了扩大情况,比如北京、天津、上海、福建、广东、山东、吉林及黑龙江等省份。一定程度上体现了农户收入波动有向经济发达省份及农业大省聚集的趋势,探析其原因可能是北京及上海这样的经济发达省市多种植经济类农产品,面临的价格风险较大。而山东、吉林及黑龙江这样的农业大省相较于其他省份面临较大的自然灾害风险。

图2 全国及29 个主要省份农户收入波动状况(2012-2021 年)

2.农户增收的测算结果分析

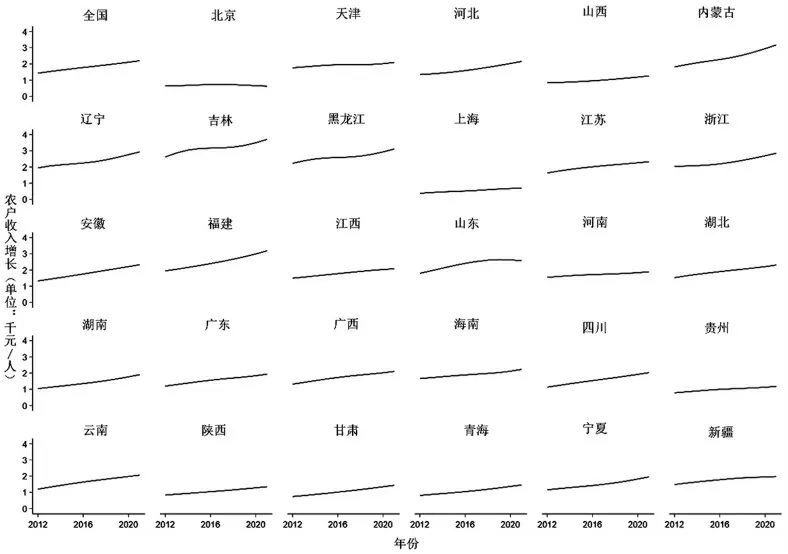

本文使用HP 滤波方法得到2012—2021 年全国及29 个主要省份农户农业收入趋势部分(incomet),以此代表我国农户收入增长情况。据图3 可知:其一,从全国层面来看,2012—2021年我国农户收入趋势项呈现逐步增加态势,由2012 年的1.4316 千元/人增加至2021 年的2.1999 千元/人,年平均增长率达到5.37%;其二,从分省份层面来看,2012—2021 年我国多数省份农户收入趋势项处于不断上升中,尤其是四川、安徽、内蒙古和云南等省份的年均增速相对较快,分别达到6.72%、6.42%、6.40 和6.24%。另外,仅有北京和天津在研究期间的农户收入趋势项增幅不明显。究其原因可能是:一方面,北京和天津是我国经济较发达的省市,随着产业结构不断优化,在第一产业产值占比逐步降低的同时,也给农户提供了更多非农收入来源,一定程度上限制了农户农业经营性收入的增加;另一方面,北京及天津存在很多隐性城镇人口,即虽然户籍在农村地区,但实际上却在城市长期工作或者从事的是非农生产活动①张伟、罗向明、曾华盛、刘心怡:《政策性农业保险对不同群体的收入再分配效应》,《保险研究》2021 年第6 期。,这部分人在计算农户农业经营性收入时被视为农业人口,导致北京和天津的农户农业经营性收入增长并不明显。

图3 全国及29 个主要省份农户收入增长状况(2012-2021 年)

五、研究设计

(一)模型设定

考虑到农户收入波动、农户收入增长与农业保险、农业信贷之间可能存在双向因果关系,如果采用单方程模型对农业保险、农业信贷的稳收增收效果进行检验会带来模型误设或异方差等问题。而联立方程模型在处理单方程模型易导致的内生性问题具有优势,因此,本文通过构建包括农户收入波动方程、农户收入增长方程、农业保险方程和农业信贷方程在内的方程组,运用联立方程组估计方法,实证分析农业保险与农业信贷能否促进农户稳收增收,以及两者在农业稳收增收中的交互效应。

本文分别从供给和需求两端进行构建联立方程模型。鉴于农业保险与农业信贷对农户稳收增收的影响只有在两者存在供给时才能发挥,因此供给端包含农户收入波动方程(见公式(4))和农户收入增长方程(见公式(5));鉴于农户稳收增收是影响农户农业保险和农业信贷需求的重要因素,因此需求端包含农业保险方程(见公式(6))和农业信贷方程(见公式(7))。具体的联立方程形成如下:

其中,下标i 表示省(市),t 表示年份,αi、βi、γi和xi为待估参数。income_vol 为农户收入波动,表示农户稳收状况,income 为农户收入增长,表示农户增收状况,ag_ins 为农业保险,ag_loa 为农业信贷。考虑到农户收入增长及农户收入波动对农业保险和农业信贷需求的影响具有时滞性,本文在农业保险方程和农业信贷方程中,将农户收入增长和农户收入波动进行滞后一期处理。另外,为了检验农业保险与农业信贷对农户稳收增收的交互效应,本文借鉴主流文献中估计交互效应的模型设定:AIALit=和分别为ag_insit和ag_loait取时间均值。②陈南旭、王林涛:《中国制造业生产效率提升进程中技术溢出与自主创新的交互贡献》,《数量经济技术经济研究》2022 年第5 期。其他为一系列控制变量,具体包括:农作物成灾状况(disaster)、农业机械化水平(machi)、农作物播种面积(area)、金融发展水平(fin_dev)、受教育程度(edu)、政府支农程度(fis_ag)、城镇化水平(urb)和农业产业结构(agr_str)。此外,为避免遗漏变量带来的内生性影响,模型还控制了省份和年份双重固定效应,分别用μi和λt表示,εit为随机干扰项。

(二)变量说明

1.内生变量

农户稳收增收:利用上文在HP 滤波对农村居民人均经营净收入分解的基础上,所测算出的农户收入波动(income_vol)和农户收入增长(income)分别衡量农户稳收和增收状况;农业保险:本文借鉴张伟等①张伟、罗向明、曾华盛、刘心怡:《政策性农业保险对不同群体的收入再分配效应》,《保险研究》2021 年第6 期。、黄颖和吕德宏②黄颖、吕德宏:《农业保险、要素配置与农民收入》,《华南农业大学学报(社会科学版)》2021 年第2 期。的研究,选取农业保险密度(农业保险保费收入/农村人口数)测度农业保险发展状况;农业信贷:鉴于农林牧渔业贷款主要是对农业生产主体进行农林牧渔业生产提供的贷款,与农业生产经营活动较为契合③叶明华、陈康:《农业“保险+信贷”政策对农业信贷发展的影响》,《华南农业大学学报(社会科学版)》2022 年第6 期。,因此选取农村居民人均农林牧渔贷款测度农业信贷状况。④之所以将本文研究的“农业贷款”界定为农林牧渔贷款而不是涉农信贷或农村信贷的原因是,农林牧渔信贷与农业保险的保障目标一致而涉农信贷或农村信贷均涉及非农业生产活动贷款,比如涉农信贷或农村信贷中包含的农户消费贷款部分,与农业保险农业生产经营活动风险管理的目标不一致。

2.控制变量

借鉴现有文献⑤阮贵林、孟卫东:《农业保险、农业贷款与农户人均纯收入——基于中国省际面板数据的实证分析》,《当代经济科学》2016 年第5 期。⑥陈康、叶明华、王同江:《数字金融服务如何影响农业保险的发展?——来自24 个主要农业省份的经验证据》,《兰州学刊》2022 年第4 期。⑦余晋晶、葛扬:《农业土地流转、农村产业融合与农民收入增长》,《山西财经大学学报》2023 年第9 期。⑧陈巍、蒋远胜:《涉农信贷、农业保险与农村居民收入增长——基于资本流动视角的实证检验》,《财经理论与实践》2023 年第1 期。,本文进一步控制农作物成灾状况、农业机械化水平、农作物播种面积、金融发展水平、受教育程度、政府支农程度、城镇化水平和农业产业结构。其中,农作物成灾状况表示为农作物成灾面积与农作物播种面积的比值;农业机械化水平以农业机械总动力与农作物播种总面积的比值进行表示;农作物播种面积以农作物播种总面积与农村人口的比值进行测度;参考冯涛等⑨冯涛、吴茂光、张美莎:《金融发展、产业结构与城乡收入差距——基于金融“脱实向虚”视角的分析》,《经济问题探索》2020 年第10 期。的研究,金融发展水平由金融规模(金融机构贷款余额/生产总值)与金融效率(金融机构贷款余额/金融机构存款余额)两个方面以相同的权重加权测得;受教育程度以农村劳动力平均受教育年限进行表示⑩计算公式为:受教育程度=riai。其中,ri 为某省份6 岁以上农村人口中接受教育程度为的人口数量占总农村人口数量的比例。ai 为教育年限,其中未上过学、小学学历、初中学历、高中学历、大专及以上分别赋值为0 年、6 年、9年、12 年、16 年。;政府支农程度表示为政府财政农林水事务支出与政府财政预算总支出的比值;城镇化水平以城镇人口占总人口的比值表示;农业产业结构以农林牧渔业总产值与当地国民生产总值的比例表示。

(三)数据来源

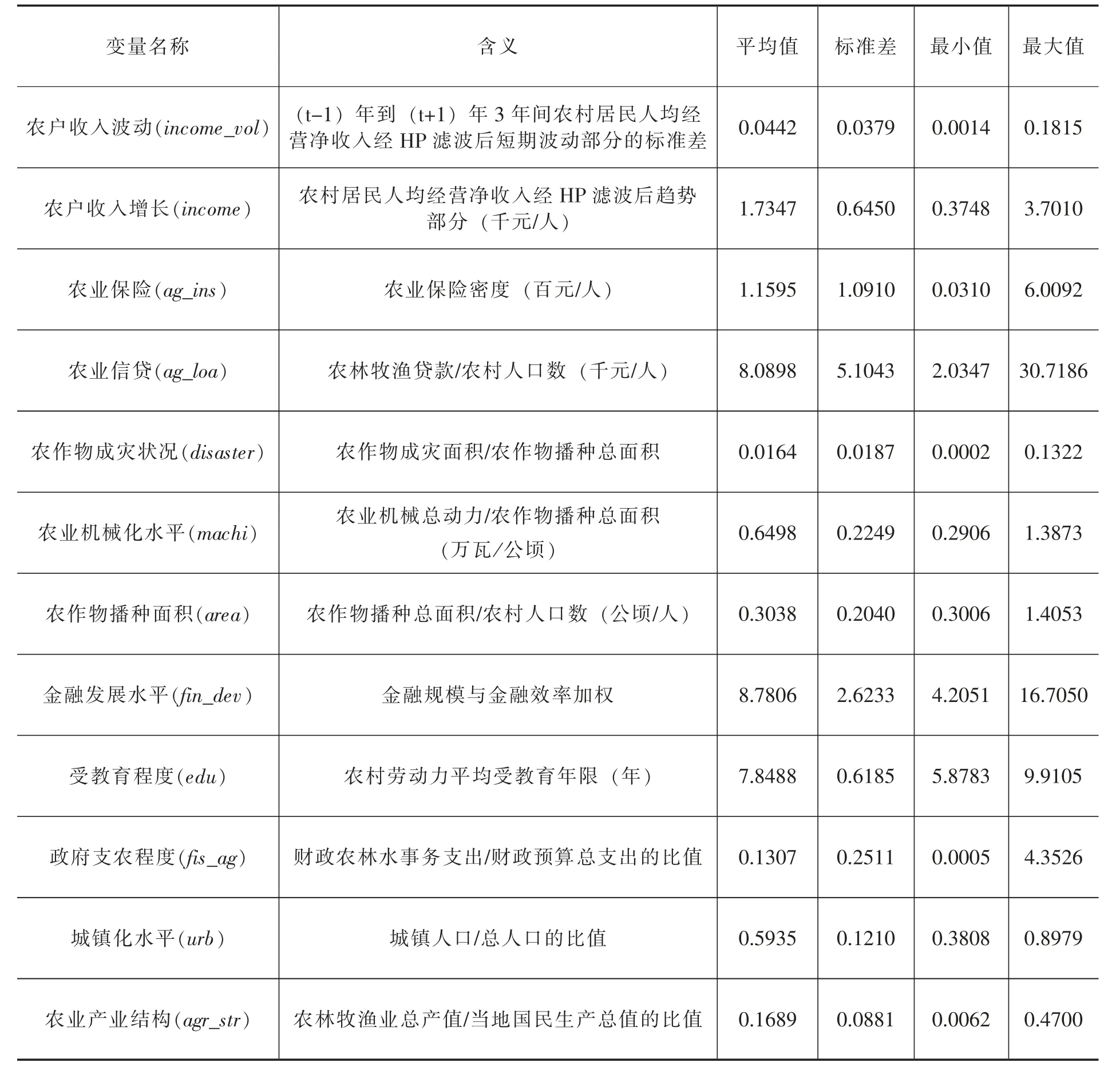

基于数据可得性,本文回归样本时间跨度为2012—2021 年,样本个体包括我国内陆29 个省(自治区、直辖市),剔除西藏和重庆的原因是两省市的农村居民人均经营净收入数据缺失。农村居民人均经营净收入数据主要来源于《中国统计年鉴》(1993—2023)。农业保险数据主要来自于《中国保险年鉴》(2013—2021)和相关金融监管机构;农林牧渔贷款和金融发展水平数据来自《中国金融统计年鉴》(2013—2021)和相关金融监管机构;受教育程度来自《中国人口与就业统计年鉴》(2013—2022);农业机械化水平、农作物播种面积、农作物成灾状况、政府支农程度、城镇化水平和农业产业结构数据均来源于《中国统计年鉴》(2013—2022)。变量的描述性统计如表1 所示。

表1 主要变量的描述性统计

六、实证结果分析

(一)农业保险、农业信贷对农户稳收增收的影响

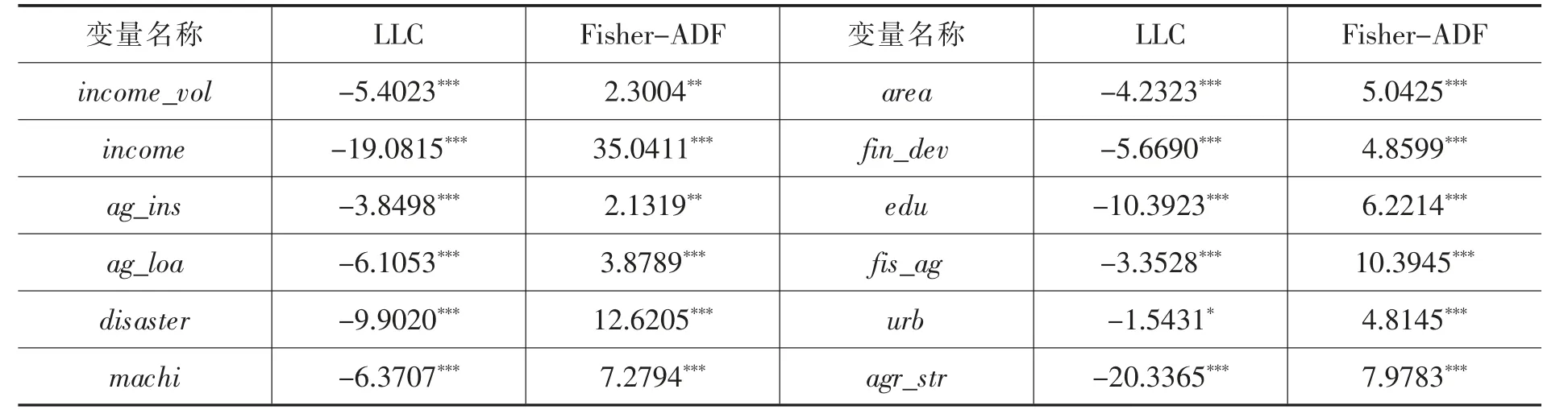

在实证分析之前,本文首先对模型的多重共线性进行了检验,检验结果显示变量的VIF 最大值为5.28,明显小于10,不存在多重共线性;其次,分别利用LLC 和Fisher-ADF 方法对各变量的平稳性进行检验,结果如表2 所示:无论是LLC 还是Fisher-ADF 单位根检验结果均显示,各变量的水平值均平稳。

表2 变量的单位根检验

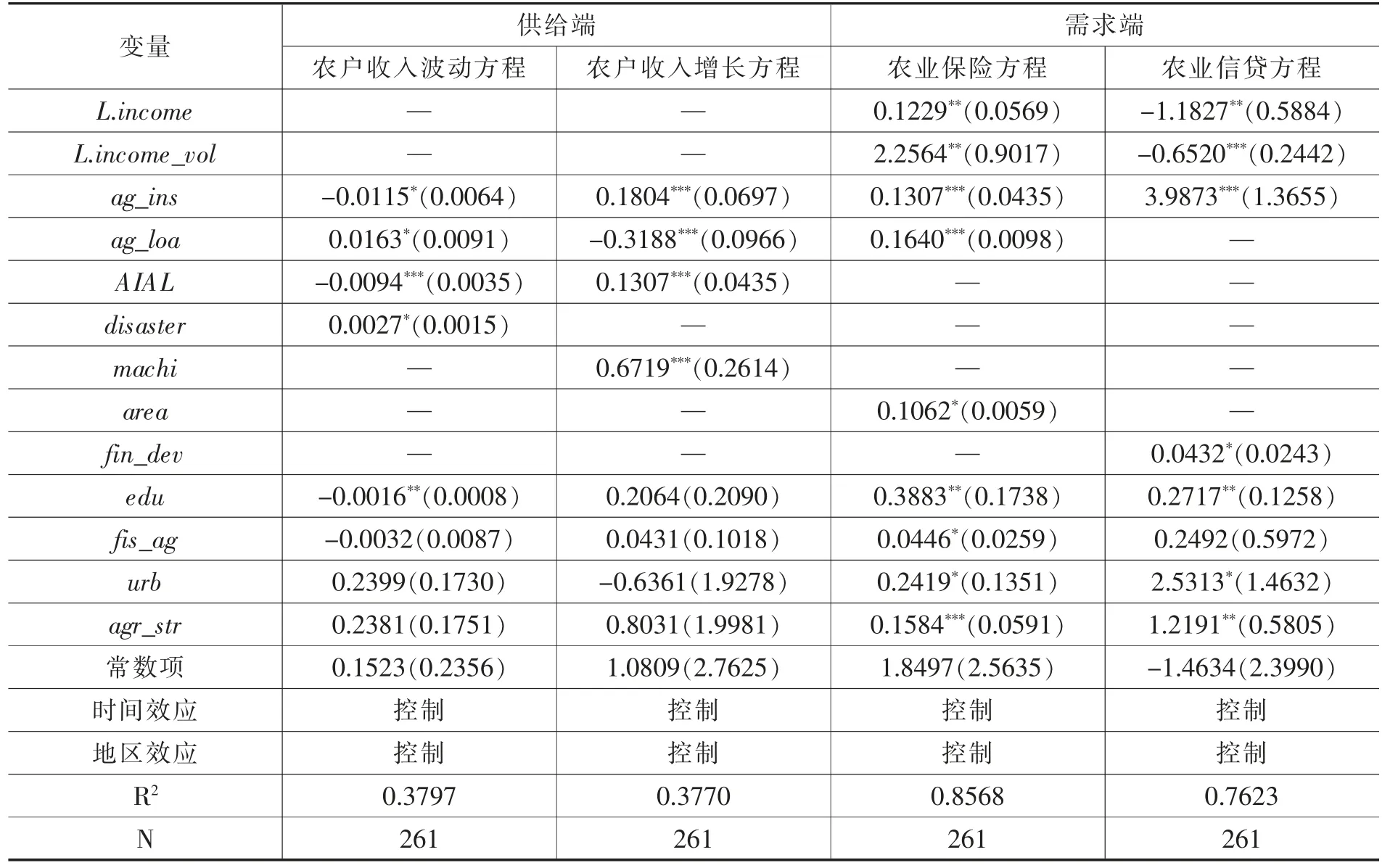

基于上述分析,进一步采用秩条件和阶条件发现该联立方程模型中各方程均为过度识别,因此利用三阶段最小二乘法(3SLS)对方程系数进行估计,结果如表3 所示。

表3 农业保险与农业信贷对农户稳收增收的联立方程估计结果

1.农业保险对农户稳收增收的影响

农业保险的供给能够在一定程度上降低农户收入波动,也即农业保险具有稳收效应。由表3 供给端的农户收入波动方程可知,农业保险对农户收入波动的估计系数在10%的水平上显著为负,说明农业保险的供给能够有效降低农户收入波动,具体而言,在控制其他条件不变的情况下,对平均观测个体而言,农业保险密度上升1 百元/人,农户收入波动将下降0.0115。这一结论与施红①施红:《生猪保险对农户收入的稳定效应研究》,《浙江大学学报(人文社会科学版)》2016 年第2 期。、马彪等②马彪、张琛、彭超:《农户分化背景下农业保险的功能实现研究》,《保险研究》2020 年第9 期。对农业保险与农户收入波动的研究结论较为一致。农业保险通过对事前及事中农业生产经营风险的监督管理及事后灾害的损失补偿,能够有效平滑农户收入波动,这也验证了本文的研究假说1a。

农业保险的供给对农户收入增长具有显著的正向促进作用,也即农业保险具有增收效应。由表3农户收入增长方程可知,农业保险对农户收入增长的估计系数在1%的水平上显著为正,说明农业保险的供给能够显著促进农户收入的提升,具体而言,在控制其他条件不变的情况下,对平均观测个体而言,农业保险密度上升1 元/人,将带动农户收入上升近1.804 元/人。这一结论与张伟等①张伟、罗向明、曾华盛、刘心怡:《政策性农业保险对不同群体的收入再分配效应》,《保险研究》2021 年第6 期。、黄颖和吕德宏②黄颖、吕德宏:《农业保险、要素配置与农民收入》,《华南农业大学学报(社会科学版)》2021 年第2 期。对农业保险增收效应的研究结果一致,农业保险能够通过“转移支付效应”和增加生产要素投入等方式直接或间接提升农户收入,这也验证了本文的研究假说1b。

2.农业信贷对农户稳收增收的影响

农业信贷的供给一定程度上增加了农户收入波动,说明了农业信贷尚未发挥稳收效应。由表3 供给端的农户收入波动方程可知,农业信贷对农户收入波动的估计系数在10%水平下显著为正,说明农业信贷供给提升了农户收入波动。具体而言,在控制其他条件不变的情况下,对平均观测个体而言,农业信贷每上升1 千元/人,农户收入波动将上升0.0163。农业信贷之所以增大农户收入波动风险,主要是因为在信贷合约不完备下,贷款农户往往受利益驱使,将农业信贷资金往往投向风险较高的项目,比如盲目扩大生产规模、使用新品种等“增险型”技术,加之缺少风险管理,将导致农户收入波动的提升。据全国“新型农业经营主体发展指数调查”数据显示,农业贷款主要用于“扩大生产规模”,该用途的占比达到45%。③经济日报新型农业经营主体发展指数调查课题组:《加大新型农业经营主体的金融创新支持力度》,《经济日报》2019 年6 月28 日,第15 版。另外,在受访新型经营主体中,分别只有24.70%的家庭农场/大户、33.10%的合作社和30.68%的龙头企业购买了农业保险。④数据来源:《〈新型农业经营主体金融需求与融资约束调查报告〉发布》,中国经济网,2019 年12 月3 日。该调查数据一定程度上反映了农业信贷资金在运用过程中风险管理的缺位。

农业信贷的供给对农户收入增长具有一定的抑制作用,即农业信贷目前还不具有增收效应。由表3 农户收入增长方程可知,农业信贷对农户收入增长的估计系数在1%水平下显著为负,说明农业信贷的供给抑制了农户收入增长。具体而言,在控制其他条件不变的情况下,农业信贷每上升1 元/人,农户收入下降0.3188 元/人,造成该现象的可能原因包括:其一,农业信贷存在供需不匹配问题,尤其是新型农业经营主体面临相对严重的供给型资金约束。据全国“新型农业经营主体发展指数调查”数据显示,在受访的新型经营主体中,有18.87%的家庭农场/大户,26.40%的合作社和68.49%的龙头企业存在经营资金缺口。⑤经济日报新型农业经营主体发展指数调查课题组:《加大新型农业经营主体的金融创新支持力度》,《经济日报》2019 年6 月28 日,第15 版。其二,我国农业信贷市场存在一定程度的期限错配。主要是因为我国农业信贷的短期性供给难以与农业生产经营投资的长期性需求相匹配。据经济日报社中国经济趋势研究院新型农业经营主体课题组统计,对于实际获得贷款的受访合作社,其获得的最大单笔贷款平均期限为1.81年,预期贷款平均期限为3.86 年,是实际贷款期限的2.13 倍。⑥数据来源:《〈新型农业经营主体金融需求与融资约束调查报告〉发布》,中国经济网,2019 年12 月3 日。其三,农业信贷在资金供给中存在滥用和误用等现象。例如在农户联保贷款中,存在部分私营企业以多个农户名义申请农业贷款,并将贷款资金用于企业生产经营,使农户联保贷款用途发生“变异”。

3.农业保险与农业信贷对农户稳收增收的交互效应

农业保险与农业信贷的交互项能够平滑农户收入波动,也即农业保险与农业信贷在促进农户稳收中存在交互效应。由表3 供给端的农户收入波动方程可知,农业保险与农业信贷的交乘项对农户收入波动的影响系数为-0.0094,且在1%水平上显著,表明农业保险与农业信贷在减少农户收入波动中具有交互(互补)效应,也即农业保险的供给能够显著抵消农业信贷对农户收入波动的冲击,同时农业信贷的供给则显著促进了农业保险平滑农户收入波动的成效。这也验证了本文的研究假设3a,农业保险与农业信贷的交互项能够平滑农户收入波动,也即农业保险与农业信贷在促进农户稳收中存在交互效应。

农业保险与农业信贷的交互项能显著促进农户收入增长,也即农业保险与农业信贷的协同有助于提高农户增收效应。由表3 供给端的农户收入增长方程可知,农业保险与农业信贷的交乘项对农户收入增长的影响系数为0.1307,且在1%水平上显著,表明农业保险与农业信贷在提升农户收入中具有交互(互补)效应,即农业保险的供给能够抑制农业信贷对农户收入的负向影响,农业信贷的供给则能促进农业保险对农户收入的正向影响。这也验证了本文的研究假设3b,农业保险与农业信贷的交互项能够提升农户收入水平,也即农业保险与农业信贷在提升农户收入水平中存在交互效应,进而提升农业信贷资金的配置效率,有效实现农业信贷对农户收入增长由抑制到促进的转变。

此外,从表3 中需求端的农业保险方程与农业信贷方程的估计结果可知,农户收入增长及农户收入波动的系数均显著,这也证实了农业保险、农业信贷与农户收入增长、农户收入波动之间确实存在相互影响。在控制变量方面,机械化水平的提升有助于农户收入的提升;农作物成灾状况会增加农户收入波动,而受教育程度的提升对农户收入波动具有抑制作用;受教育程度、农作物播种面积、财政支农程度、城镇化水平和农业产业结构的提升有助于推进农业保险发展;金融发展水平、受教育程度、城镇化水平和农业产业结构的提升有助于农业信贷的发展。

(二)稳健性检验

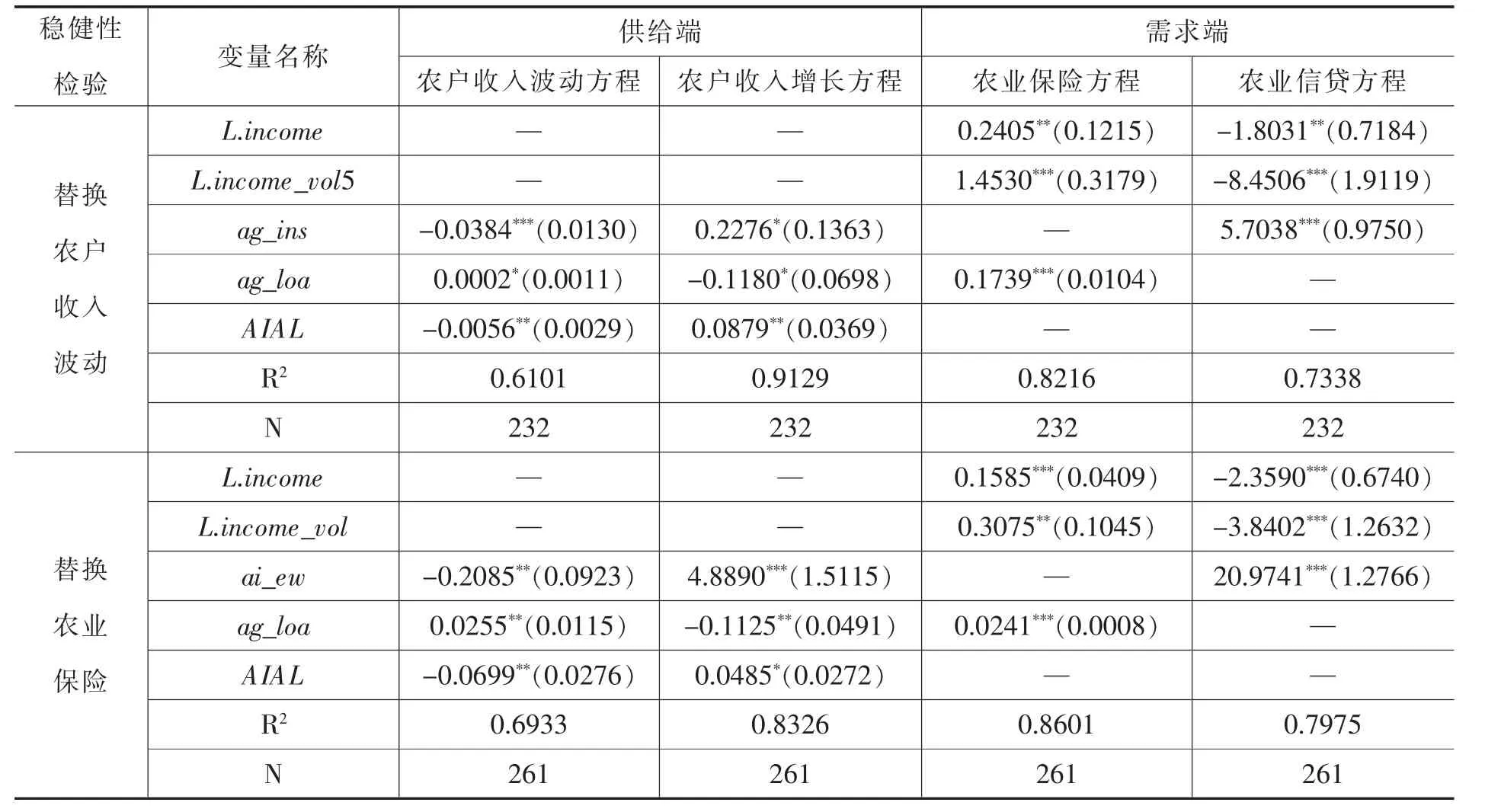

为保证面板联立方程估计结果的可靠性,提高研究结论的稳定性,本文进一步基于不同变量定义对农业保险、农业信贷对农户稳收增收的效果进行估计。其一,更换被解释变量:农户收入波动。本文基于HP 滤波得到的农户收入短期波动部分,进一步计算出5 年窗口期内的标准差作为农户收入波动的替代变量,得到2012—2020 年的各省份农户收入波动(income_vol5),并将其纳入联立方程进行估计。由表4 可知,在更换农户收入波动指标后,农业保险、农业信贷及其交互作用的农户稳收增收效果依然稳健。其二,更换解释变量:农业保险。考虑到部分学者利用农业保险深度和农业保险密度来衡量农业保险发展水平,本文进一步基于农业保险密度和保险深度两个相对指标,利用熵值法测度农业保险发展水平(ai_ew),将其作为农业保险发展水平的替代变量纳入联立方程,由表4 估计结果可知,农业保险、农业信贷及其交互作用的稳收增收效果依然稳健。

表4 稳健性检验结果

(三)拓展性分析

农业保险和农业信贷在促进农户稳收增收中不仅具有交互(互补)效应,结合表3 联立方程需求端的估计结果发现,二者相互促进还可形成农户稳收增收的良性互动。

1.农业信贷对农业保险具有显著的正向影响,而农业保险又具有显著的稳收增收效应,由此可形成“农业信贷→农业保险→农户稳收增收”的作用机制。在该机制中,农业信贷会对农户的农业保险需求产生直接和间接影响,进而推动农业保险发展。其一,农业信贷会通过“保险+信贷”的联结对农业保险发展产生直接的正向影响(γ3=0.1640),因为在农业“保险+信贷”中,农业信贷审批发放以农户是否参加农业保险作为重要条件,以此提升贷款农户的农业保险需求;其二,农业信贷会通过农户收入增长对农业保险产生间接负向影响(β2×γ1=-0.31880.1229=-0.0392)。因农业信贷供给会减少农户收入增长(见表3 农户收入增长方程),而农户收入减少会抑制农业保险需求,阻碍农业保险发展。此外,农业信贷也会通过农户收入波动对农业保险产生间接正向影响(α2×γ2=0.01632.2564=0.0368),因农业信贷供给会加剧农户收入波动(见表3 农户收入波动方程),农户在面临收入波动增加时,倾向于购买农业保险进行风险管理。尽管以上两个间接影响效应的方向相异,但农业信贷对农业保险影响总效应为正(γ3+β2×γ1+α2×γ2=0.1616),进而促进农户稳收增收。

2.农业保险推动农业信贷发展,进而与农户稳收增收形成良性互动。农业保险同样会通过直接和间接路径对农户农业信贷需求产生影响,进而推动农业信贷发展。其一,农业保险能够对农业保险发展产生直接正向影响(x3=3.9873),因农业保险能通过保单抵押方式将农户潜在的农业信贷需求转变为有效的信贷需求,进而推动农业信贷发展。其二,农业保险会通过农户收入增长对农业信贷产生间接负向影响(β1×x1=-0.2134),因农业保险能够促进农户收入增长(见表3 供给端的农户收入增长方程),当农户收入提升时,由于农户在融资选择顺序上显著偏向内源性融资①陈鹏、刘锡良:《中国农户融资选择意愿研究——来自10 省2 万家农户借贷调查的证据》,《金融研究》2011 年第7 期。,会一定程度上减少对外部正规信贷的依赖,进而阻碍农业信贷发展。另外,农业保险也会通过农户收入波动对农业信贷产生间接正向影响(α1×x2=0.0075),主要是因为农业保险能够降低农户收入波动(见表3 供给端的农户收入波动方程),这会促使农户扩大生产规模及改进生产方式以追求更多利润,进而拉动农业信贷需求提升,促进农业信贷发展。

尽管农业保险对农业信贷的两个间接影响效应的方向不一致,但是农业保险对农业信贷影响的总效应为正(x3+β1×x1+α1×x2=3.9873-0.2134+0.0075=3.7814),体现了农业保险能够显著促进农业信贷发展,而农业信贷同样也对农业保险发展具有正向促进作用,这样农业保险和农业信贷相互促进,在此状况下,进一步考虑到农业保险自身的稳收增收效应及其与农业信贷的稳收增收交互效应,农业保险、农业信贷与农户稳收增收能够形成良性互动。

七、研究结论及与对策建议

本文首先基于HP 滤波法对我国2012—2021 年的农户稳收增收进行了测算,发现我国农户收入整体呈现稳步增加趋势。在此基础上,进一步利用2012—2021 年我国内陆29 个省(自治区、直辖市)的面板数据,通过联立方程模型实证分析了农业保险、农业信贷及两者交互效应对农户稳收增收的影响。研究结果表明:其一,农业保险能够显著平滑农户收入波动,并且对农户收入增长具有显著的促进作用,一定程度上发挥了农户稳收增收效应;其二,农业信贷的发展显著增加了农户收入波动,并且对农户收入增长具有抑制作用,表明样本期间我国农业信贷的发展尚未发挥促进农户稳收增收效应,甚至阻碍了农户稳收增收;其三,农业保险与农业信贷的交互项不仅对农户收入波动具有抑制作用,而且能够促进农户收入增长,体现了农业保险与农业信贷在促进农户稳收增收中存在交互效应,也在一定程度上说明了在农业信贷资金运用过程中需注重风险管理;其四,农业保险和农业信贷能够相互促进,并且在农业保险自身的稳收增收效应及其与农业信贷的稳收增收交互效应作用下,农业保险、农业信贷与农户稳收增收之间能够形成良性互动。

基于上述研究结论,为有效促进农户稳收增收,合理保障农业生产经营主体的利益,本文从持续推进农业保险扩面增品提标、着力提升农业信贷资金配置效率、积极推动农业保险与农业信贷协同发展三个层面提出对策建议。

其一,持续推进农业保险扩面增品提标。农业保险的发展在一定程度上有助于农户稳收增收,而推进农业保险扩面增品提标是促进农业保险高质量发展,提升其农户稳收增收成效的重要路径。具体而言,一是在需求层面,对于农户而言,应主动了解农业保险产品与服务,强化自身风险管理意识。二是在供给层面,对于保险公司而言,积极利用数字信息技术在提高农业保险服务效率和服务质量的同时,开发适用性和推广性较强的收入类、指数类等农业保险产品;对于政府而言,不仅需要进一步扩大中央财政补贴的标的种类,而且还需加强市场秩序治理,比如强化财政补贴资金监管、加大对虚假承保、虚假理赔等处罚力度等。

其二,着力提升农业信贷资金配置效率。我国现阶段的农业信贷发展尚未发挥农户稳收增收效应,主要原因是我国农业信贷市场存在信贷供给约束、期限错配及资金滥用、误用等问题。为此,可以通过完善农业信贷支持政策、完善农业信贷合约期限配置及加强信贷资金流动使用监管,转变现阶段农业信贷抑制农户稳收增收的不利局面。一是完善农业信贷支持政策。不仅需要进一步完善农村产权抵(质)押融资制度,还需要建立政策性融资担保等农业信贷风险补偿分担机制引导金融机构对农业贷款进行投放。二是完善农业信贷合约期限配置。信贷机构应将农业保险纳入综合考量农户经营风险状况的范围,提高信贷产品还款期限与农户需求的匹配度。三是加强信贷资金流动使用监管。可以联合政府相关部门、担保机构等主体,在加强对贷款申请者资质甄别的同时,可以通过专项资金形式对信贷资金的使用进行相应限定。

其三,积极推动农业保险与农业信贷协同发展。鉴于农业保险与农业信贷在稳收增收中具有交互效应,且能够通过两者的相互促进与农户稳收增收形成良性互动,有必要加强农业保险与农业信贷协同发展。一是加强政策支持和引领。政府部门可以从顶层设计层面,制定农业保险与农业信贷协同发展的指导意见,引导推动保险公司和信贷机构合作,实现信息共享。二是创新开发“保险+信贷”产品。“保险+信贷”产品需因地制宜,银行和保险公司可致力于当地特色及农户需求特征开发可复制、推广的“保险+信贷”产品。三是提升农业保险与农业信贷联结服务质量。可以将现有村级农业保险服务点、信贷服务站等载体进行整合,并对农村金融服务队伍进行专业化培训,提升农业保险与农业信贷联结的专业化服务程度。