金融素养过度自信对城镇老人金融受骗的影响机制研究

2024-02-23丁志宏王伟成

丁志宏 王伟成 张 栋

一、研究背景

21 世纪以来,我国老龄化程度不断加速,已进入老龄社会。《中华人民共和国2022 年国民经济和社会发展统计公报》显示,2022 年我国60 岁及以上老年人口已超2.8 亿,占总人口的19.8%。预测显示,2041 年我国60 岁及以上的老年人口将达到峰值,超4 亿人,占总人口的比例超过30%,成为重度老龄化国家。①胡湛、彭希哲、吴玉韶:《积极应对人口老龄化的“中国方案”》,《中国社会科学》2022 年第9 期。在快速老龄化过程中,我国数字普惠金融也在快速发展,居民不仅可以从互联网上搜索信息、加强远程联络,还可以通过移动支付完成网上购物、线上理财等活动。但是,随着数字普惠金融的快速发展,以老年人为诈骗对象的刑事案件大有愈演愈烈之势②张林、牟忠琛、刘燊等:《社会支持与老年人受骗倾向的关系:一个有中介的调节模型》,《心理与行为研究》2017年第6 期。,在一些特定情境中,老年人已成为诈骗的首选目标。①Drew, Cross,“Fraud and Its Prey:Conceptualising Social Engigneering Tactics and Impact on Financial Literacy Outcomes”,Financial Literacy and the Limits of Financial Decision-Making,No.01,2013,pp:325-340.如《解放日报》社会调查中心开展“如何防止老年人被骗”的结果显示,所有被骗家庭中,老年人被骗比例高达81%。2022 年《中国养老金融调查报告2022》显示,在金融投资受骗者中,60 岁及以上的老年人金融受骗占比达52.33%,老年人的金融受骗率远高于其他年龄群体。

相比其他年龄群体,老年人遭受诈骗的损失更为严重,甚至会产生社会问题。一方面,遭受诈骗后,老年人的财产遭到损失,影响其已规划好的退休计划和晚年生活;另一方面,我国老年群体收入结构单一,水平较低②丁志宏、张亚锋、夏咏荷:《我国老年人生活来源现状及变化:2010—2015 年》,《老龄科学研究》2019 年第1 期。,不具备充足时间以弥补损失。因此,如果受骗损失严重,老年人可能会遭受身体和心理的双重打击,丧失安全感和独立生活的经济基础,变得过度依赖子女或福利机构,导致相关社会问题出现。2022 年《国务院关于印发“十四五”国家老龄事业发展和养老服务体系规划的通知》强调要“加强涉老金融市场的风险管理”,如何防范老年人遭遇金融诈骗已经成为党和国家工作的重要议题。

为什么在数字普惠金融发展加快的同时,老年人遭受金融诈骗在逐年增加? 研究发现,金融素养过度自信可能是居民遭遇金融诈骗的重要原因。③贾男:《过度自信与金融诈骗损失——来自中国家庭的经验证据》,《中国研究》2022 年第1 期。行为金融理论认为,投资者容易出现过度自信,人们普遍认为自己掌握比实际情况更为准确的知识,特别是对自身知识的准确性产生过度自信。④Gervais,Simon,“Terrance Odean.Learning to Be Overconfident”,The Review of Financial Studies,No.06,2013,pp:67-81.相对于其他人群,华人更容易出现过度自信⑤Lee Ju Wei,“Yates Frank,Sninotsuka Hiromi,Singh Deepti.Cross National Difference in Overconfidence”,Asian Journal of Social Psychology,No.06,1995,pp:63-69.,尤其是老年人随着年龄的增长会出现认知老化,就更容易出现金融素养过度自信情况,进而影响其金融受骗的可能性。⑥Drew,Cross,“Fraud and Its Prey:Conceptualising Social Engigneering Tactics and Impact on Financial Literacy Outcomes”,Financial Literacy and the Limits of Financial Decision-Making, No.01,2013,pp:325-340.

我国对老年人遭遇金融诈骗的研究起步较晚,且研究主要考察老年人个人特征和环境因素对遭受诈骗的影响⑦李媛媛、单承芸:《我国中老年人金融受骗影响因素研究——基于CHARLS2015 的实证分析》,《南方人口》2020年第1 期。,在金融素养过度自信和金融受骗方面缺乏实证分析的支持,更没有文献去系统探讨二者之间的影响机制。本文的贡献主要有以下三点:首先,不同于传统个体化研究范式,本文从金融素养过度自信的视角研究老年人受骗,探讨老年人遭遇金融诈骗的具体影响机制;其次,既有关于金融诈骗的研究,忽略了老年人群体,尤其是忽略了金融受骗率较高的城镇老人;最后,本研究对于降低我国老年人金融受骗率具有一定指导意义。

二、文献综述

金融素养是指个人获取经济金融信息,并据此进行财务规划、按期归还债务、提前规划退休储蓄和积累财富的能力。⑧Lusardi A,Mitchell O S,“The Economic Importance of Financialliteracy: Theory and Evidence”,Journal of Economic Literature,Vol.01,No.06,2014,pp:5-44.一般而言,金融素养分为客观金融素养和主观金融素养。过度自信是人们对某件事情或现象的判断过于肯定①Lichtenstein,Sarah,Baruch Fischhoff,“Lawrence.Calibration of Probabilities:The Stata of the Art”,Decision Making and Change in Human Affairs,Vol.06,No.06,2014,pp:275-324.,或缩小了其时间后验分布的判断范围。②谭松涛:《行为金融理论:基于投资者交易行为的视角》,《管理世界》2007 年第8 期。金融素养过度自信是指个体主观金融素养评价高,实际客观金融素养低,高估了自身的金融素养。③胡振、臧日宏:《金融素养过度自信影响股票市场参与吗?——基于中国城镇家庭的微观数据》,《北京工商大学学报(社会科学版)》2016 年第6 期。

过去研究多将投资者的客观金融素养和金融受骗联系起来④庄家炽:《社会关系网络、受教育年限与中国居民金融素养——基于CHFS 的研究》,《社会学评论》2022 年第4 期。,随着客观金融素养的提升,遭受金融受骗的可能性显著下降。⑤刘阳、张雨涵:《居民金融素养与家庭诈骗损失》,《消费经济》2020 年第2 期。但也有研究指出,客观金融素养的提升并不能有效避免遭遇金融诈骗⑥Australian Crime Commission (ACC)and Australian Institute of Criminology(AIC),Serious and Organised Investment Fraud in Australia.Canberra,Australia:Australian Crime Commission and Australian Institute of Criminology,2010,pp:97-103.,反而会提升金融受骗的可能性。⑦NASD Investor Education Foundation,Investor Fraud Study:Finalreport,2017,pp:28-34.因此,西方学界开始聚焦个人主观认知对金融受骗的影响。Agarwal等⑧Agarwal,Sumit,John C.Driscoll,Xavier Gabaix,and David Laibson,“The Age of Reason: Financial Decisions over the Life-Cycle and Implications for Regulation”,Brookings Papers on Economic Activity,Vol.08,No.09,2009,pp:51-117.发现,随着主观认知能力的下降,老年群体在金融投资领域风险增大,Gamble 等⑨Keith Jacks Gamble,Patricia Boyle,Lei Yu,David Bennett,“The Causes and Consequences of Fifinancial Fraud among Older Americans”,Innovation in Aging,No.12,2017,p.246.根据对拉什记忆衰老追踪调查的分析,认为认知能力下降会导致过度自信,金融素养过度自信是影响遭遇诈骗的关键因素。Drew 等⑩Drew,Cross,“Fraud and Its Prey:Conceptualising Social Engigneering Tactics and Impact on Financial Literacy Outcomes”,Financial Literacy and the Limits of Financial Decision-Making,No.01,2013,pp:325-340.通过对犯罪人员的心理分析,发现金融诈骗人员倾向选择过度自信的投资人进行诈骗。我国从金融素养过度自信的视角考察金融受骗的研究起步较晚,成果积累较少。贾男[11]贾男:《过度自信与金融诈骗损失——来自中国家庭的经验证据》,《中国研究》2022 年第1 期。利用中国家庭金融调查数据,首次对金融素养过度自信和遭遇诈骗的关系进行了比较系统的分析,发现金融素养过度自信与遭遇金融诈骗的可能性呈正向因果关系,而与受骗损失没有显著关系。

目前,学界对这一议题的研究并未止步于对主观金融素养和金融受骗之间的关系描述,少数学者开始尝试探讨金融素养过度自信对遭遇金融受骗的影响机制与路径。Gamble 等[12]Keith Jacks Gamble,Patricia Boyle,Lei Yu,David Bennett,“The Causes and Consequences of Fifinancial Fraud among Older Americans”,Innovation in Aging,No.12,2017,p.246.指出,金融素养过度自信程度的提升能够增强个人风险态度,进而影响金融受骗的可能性。贾男[13]贾男:《过度自信与金融诈骗损失——来自中国家庭的经验证据》,《中国研究》2022 年第1 期。发现金融素养过度自信会导致风险感知偏差,遭遇金融诈骗的可能性随之提升。李媛媛等[14]李媛媛、张春蕾、随力瑞:《居民金融素养对防范金融诈骗风险研究——兼析风险偏好的中介效应》,《价格理论与实践》2020 年第8 期。也得出相似结论。

对遭受金融诈骗的影响,除考察金融素养过度自信这一关键因素外,也有学者关注社会特征对金融诈骗的影响,如年龄、身体状况、家庭收入、受教育年限、婚姻状况、子女数量等。①Lee Ju Wei,Yates Frank,Sninotsuka Hiromi,Singh Deepti,“Cross National Difference in Overconfidence”,Asian Journal of Social Psychology,No.06,1995,pp:63-69.②徐淋琳、韩布新:《老年人金融欺诈易感性的影响因素及启示》,《内蒙古师范大学学报(自然科学汉文版)》2022年第6 期。③李媛媛、单承芸:《我国中老年人金融受骗影响因素研究——基于CHARLS2015 的实证分析》,《南方人口》2020年第1 期。④吴晛:《我国中老年人遭受金融诈骗损失的影响因素探究》,《市场周刊》2022 年第6 期。

基于过去文献的梳理,我们看到,金融素养过度自信对居民金融遭受诈骗的影响文献多集中在国外,国内相关研究起步较晚,积累很少。并且,关于金融素养过度自信对金融被骗的影响,国内研究多关注全体人口,专门研究老年人群体的文献非常缺乏,特别是对二者影响机制的探讨更是没有。为此,本文利用2021 年中国养老金调查数据(CAFS),系统考察城镇老人金融素养过度自信对其金融被骗的影响及机制。之所以选择城镇老人作为研究对象,一方面,是因为城镇老人的收入来源更加稳定,他们比农村老人有更多条件和机会从事金融活动;另一方面,城镇老人的金融受骗率相对更高。

三、研究设计

(一)研究假设

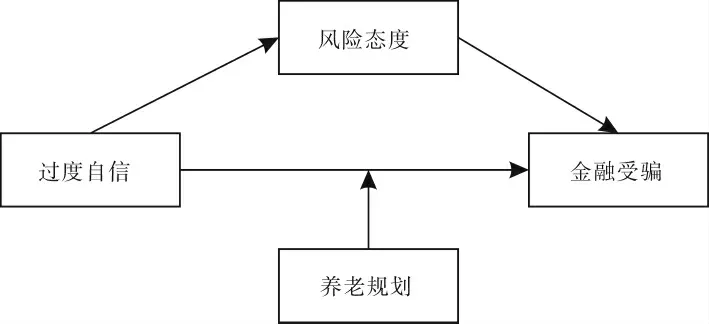

为什么金融素养过度自信的人更加容易受骗? 行为金融理论认为,金融素养过度自信会产生对应的价值观,并最终影响人们金融受骗行为的产生⑤贾男:《过度自信与金融诈骗损失——来自中国家庭的经验证据》,《中国研究》2022 年第1 期。;并且,金融素养过度自信会使居民加大风险金融资产配置比例和投资金额⑥胡振、臧日宏:《金融素养过度自信影响股票市场参与吗?——基于中国城镇家庭的微观数据》,《北京工商大学学报(社会科学版)》2016 年第6 期。,过度自信投资者的投资组合多样化程度较低,从而承担了过多实现预期回报水平所需的风险,遭受金融诈骗的可能性也大大提高。⑦Goetzmann, William N.,and Alok Kumar.“Equity Portfolio Diversification”,Review of Finance,Vol.2,2008,pp:433-463.更为重要的是,金融素养过度自信的投资者对其金融决策、投资行为的坚信不疑,本能地将所遇金融风险缩小,从而增加金融受骗的可能性,提高了受骗损失。⑧Drew,Cross,“Fraud and Its Prey:Conceptualising Social Engigneering Tactics and Impact on Financial Literacy Outcomes”,Financial Literacy and the Limits of Financial Decision-Making,No.01,2013,pp:325-340.为此,本文提出研究假设1。

H1:金融素养过度自信与城镇老人金融受骗可能性和受骗损失呈显著正相关

对于金融素养过度自信和金融受骗之间的关系,研究发现,风险态度在金融素养与金融受骗间发挥着部分中介作用⑨李媛媛、张春蕾、随力瑞:《居民金融素养对防范金融诈骗风险研究——兼析风险偏好的中介效应》,《价格理论与实践》2020 年第8 期。,即金融素养过度自信者不能准确意识到风险,从而额外承担更多风险。⑩Simon,Mark,Susan M.Houghton,Karl Aquino.Cognitive Biases,“Risk Perception,and Venture Formation:How Individuals Decide to Start Companies”,Journal of Business Venturing,2022,pp:113-134.风险态度就是指投资者对投资市场的风险规避程度。①李涛、郭杰:《风险态度与股票投资》,《经济研究》2009 年第2 期。研究发现,金融素养过度自信的提升会改变投资者的风险态度,从而影响其遭受金融受骗的可能性。②贾男:《过度自信与金融诈骗损失——来自中国家庭的经验证据》,《中国研究》2022 年第1 期。为此,本文提出假设2。

H2:风险态度在金融素养过度自信与城镇老人金融受骗间发挥部分中介作用

另外,研究还发现,当居民具有合理且完备养老规划时,金融素养水平会得到一定程度的提高③FED,Annual Performance Report,Board of Governors of the Federal Reserve System,2017,pp:14-32.,进而减少金融素养过度自信。养老规划是指个人为了保证将来有一个尊严、自立、高品质的退休养老生活而积累足够养老金的财务规划过程④袁雪平:《浅谈如何做好退休养老规划》,《中小企业管理与科技(下旬刊)》2013 年第12 期。,它是人生最重要的金融决策之一。研究发现,居民金融素养越高,养老规划上越倾向选择多样化资产配置,而分散化的投资策略在一定程度上能降低金融风险。⑤Mouna A.,“Financial Literacy and Portfolio Diversification:An Observation from the Tunisian Stock Market”,International Journal of Bank Marketing,Vol.33,No.06,2015,pp:808-822.为此,本文提出假设3。

H3:养老规划在金融素养过度自信和城镇老年人金融受骗间发挥调节作用

图1 本文研究框架示意图

(二)数据来源与说明

本文数据来源于中国养老金融50 人论坛开展的《2021 年中国养老金融调查(CAFS)》,该调查目的在于了解国民金融基础知识与风险认知、养老金融知识和教育认知、养老金融行为与偏好。本次调查采用随机抽样方法,通过线上网络平台和线下调研相结合的方式,充分考虑了不同地区、年龄层次、收入水平,面向全国31 个省(自治区、直辖市)投放了问卷,共回收有效样本12043 份,本文主要分析城镇老年人(60 岁及以上)的理财受骗情况,最后获得有效样本2608 份。

(三)模型设定

本文因变量为城镇老人遭遇金融诈骗和受骗损失,针对不同因变量建立不同模型。

分析城镇老人是否遭遇金融诈骗,被解释变量为虚拟变量。参考以往文献⑥Mouna A.,“Financial Literacy and Portfolio Diversification:An Observation from the Tunisian Stock Market”,International Journal of Bank Marketing,Vol.33,No.06,2015,pp:808-822.⑦胡振、臧日宏:《金融素养过度自信影响股票市场参与吗?——基于中国城镇家庭的微观数据》,《北京工商大学学报(社会科学版)》2016 年第6 期。,本文采用Probit 模型来分析金融素养过度自信对城镇老人金融受骗的影响。回归方程为:

其中,Fraudi表示是否遭受到金融诈骗,取1 表示遭受到金融诈骗,取0 表示没有遭受到金融诈骗。flovi代表金融素养过度自信,Xi表示控制变量,εi表示随机误差项。回归系数体现的是潜变量变化的结果,实际意义不易理解和解释,在基准Probit 模型回归中,本文给出便于直观理解的边际效应。

分析城镇老人的受骗损失,被解释变量为连续变量。参考以往研究①贾男:《过度自信与金融诈骗损失——来自中国家庭的经验证据》,《中国研究》2022 年第1 期。,本文选择线性回归模型,具体为:

其中,Lossi表示城镇老人遭受金融受骗损失,其他变量与方程(1)相同。由于该因变量样本较少,在本文中,我们只讨论两者间的相关关系,不进行影响机制的讨论。

(四)变量说明

1.因变量

对于城镇老人的受骗状况,问卷中有“您在理财及其他金融消费中是否有上当受骗的经历? ”一题,选项有“1=是”“0=否”两项。

城镇老人的受骗损失方面,问卷中有“您在理财及其他金融消费中上当受骗的金额是多少元? ”一题,选项为“1 千元以下”“1 千—3 千元”“3 千—5 千元”“5 千—1 万元”“1 万—2 万元”“2 万—5 万元”“5 万—10 万元”“10 万元以上”。为测量金融素养过度与金融被骗损失间的关系,笔者进行了处理,“1千元以下=1000 元”“1 千—3 千元=1500 元”“3 千—5 千元=4000 元”“5 千—1 万元=7500 元”“1 万—2万元=15000 元”“2 万—5 万元=35000 元”“5 万—10 万元=75000 元”“10 万元以上=10000 元”。

2.自变量

自变量为金融素养过度自信,参考以往研究②胡振、臧日宏:《金融素养过度自信影响股票市场参与吗?——基于中国城镇家庭的微观数据》,《北京工商大学学报(社会科学版)》2016 年第6 期。③李云峰、徐书林、白丽华:《金融知识、过度自信与金融行为》,《宏观经济研究》2018 年第3 期。④贾男:《过度自信与金融诈骗损失——来自中国家庭的经验证据》,《中国研究》2022 年第1 期。,将被访者对自己主观金融素养评价与对金融知识问题回答的客观得分相比较,若主观金融素养高于客观金融素养得分则定义为金融素养过度自信。主观金融素养的测量选择问卷中“您觉得可以为您的养老金融知识打多少分”一题考察,结果为0 至100 分。对客观金融素养的测量,选择问卷中“假设您有100 元的1 年期定期存款,年利率是3%,如果您不提前支取,那么存款到期后,您会有多少钱? (存款期间不考虑各种税费)”“上题中的存款到期后,如果您继续把账户中的钱存成了1 年期定期,年利率仍是3%,那么满1 年后包括上年度的本金和利息,该账户上一共有多少钱? (不考虑税费)”“如果银行存款年利率为3%,年通货膨胀率为5%,那么,对于同一件商品,一年后您银行账户的钱能买多少东西? (不考虑税费)”“一般来说,以下哪种资产的风险最高?”四题考察,若被访者回答正确一题记25 分,否则为0 分,四题总分为100 分。最后,利用主观金融素养减去客观金融素养,得分大于0 分的定义为金融素养过度自信,赋值为1,其他赋值为0。

3.中介变量

中介变量为风险态度,问卷中有“在进行养老理财和投资过程中,您能承受的风险是多少? ”一题,选项有“1=任何时候都不能出现亏损”“2=可以阶段性承受10%以内的亏损”“3=可以阶段性承受10%-30%的亏损”“4=可以阶段性承受30%及以上的亏损”四项。

4.调节变量

调节变量为养老规划,参考已有研究①孙瑞婷、熊学萍、郭晨光:《收入水平、收入不确定性与城乡居民养老资产储备》,《华中农业大学学报(社会科学版)》2022 年第2 期。,使用问卷中“除了基本养老保险制度外,您通过下列哪些渠道进行了养老财富储备? (可多选)”一题考察,选项分别为“企业年金”“职业年金”“银行存款”“银行理财”“国债”“股票”“基金”“信托产品”“商业养老保险”“房产”“其他”“尚无其他养老财富储备”,若被访者进行了其中一项作为养老储备则记为1,否则记为0。

5.控制变量

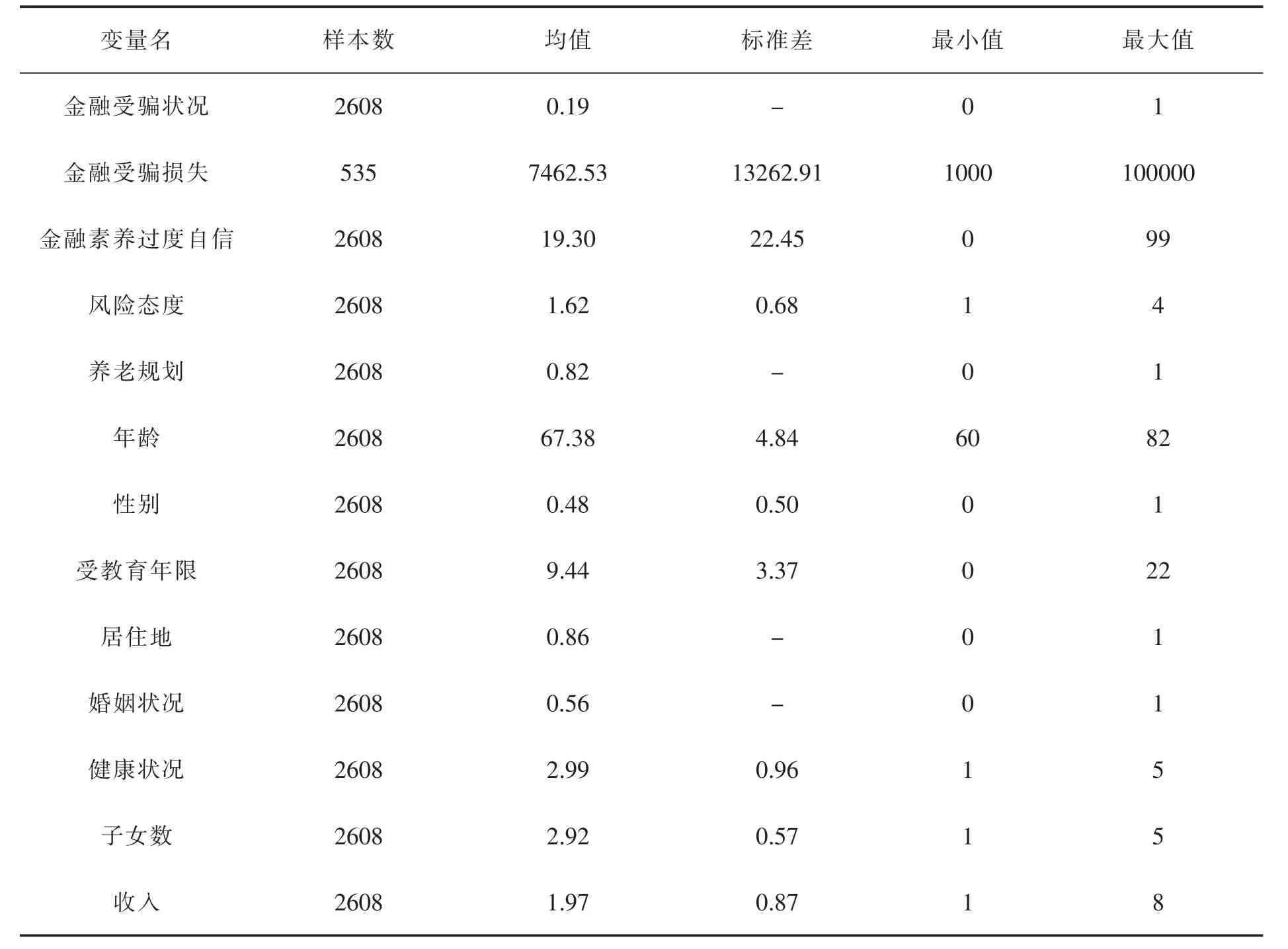

本文控制变量有年龄,性别(女性=0,男性=1),居住地(农村=0,城市=1),受教育年限(没有受过任何教育=0 年,小学=6 年,初中=9 年,高中/中专=12 年,大学专科=15 年,大学本科=16 年,研究生=18 年,博士研究生=22 年),婚姻状况(未婚、离异、丧偶=0,已婚有配偶=1),健康状况(很差=1,较差=2,一般=3,较好=4,很好=5),子女数(没有子女=1,1 个=2,2 个=3,3 个=4,4 个及以上=5),收入(3000元及以下=1,3001—5000 元=2,5001—10000 元=3,10001—15000 元=4,50000 元以上=5)。具体描述见表1。

表1 变量的描述性统计

四、实证分析

(一)金融素养过度自信对城镇老人金融受骗的影响

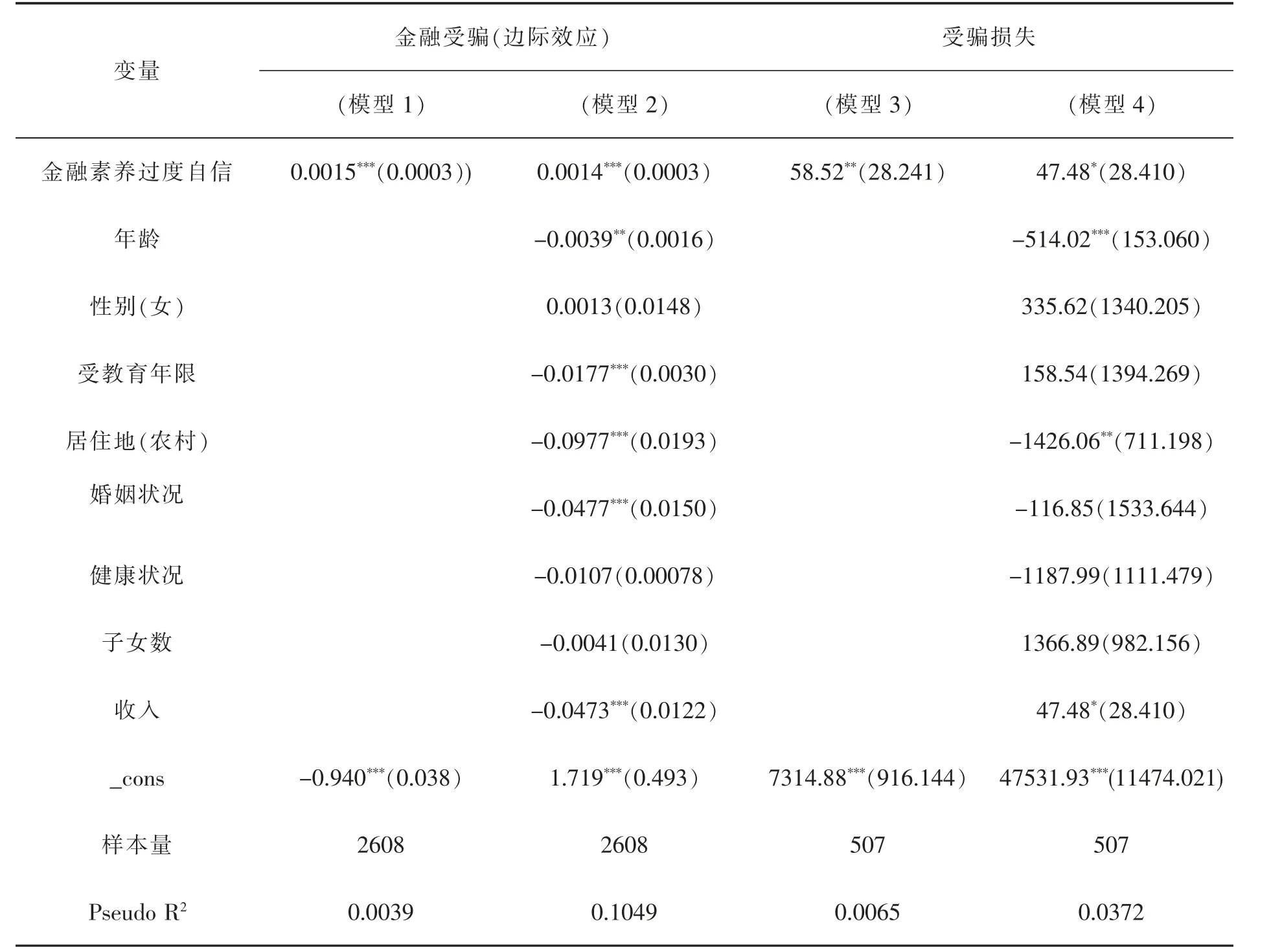

金融素养过度自信对我国城镇老人金融受骗的影响结果如表2。模型(1)和(3)仅包括因变量和自变量。结果显示,金融素养过度自信分别在1%和5%的水平上显著影响城镇老年金融受骗和损失;模型(2)和(4)在其基础上增加了控制变量,金融素养过度自信仍在1%和10%的水平上产生影响。具体看,金融素养过度自信程度每提高一个单位,遭受到金融诈骗的可能性就会提升0.14%,金融受骗损失可能增加47.48 元,说明金融素养过度自信程度越高,城镇老人遭受到金融诈骗的可能性和受骗损失就越高,证实了研究假设H1。其原因有以下四点:第一,过度自信的投资者有狭窄的置信区间,他们倾向高估确定性和低估风险①Gervais, Simon,“Terrance Odean.Learning to Be Overconfident”,The Review of Financial Studies,No.06,2013,pp:67-81.,研究发现,金融素养过度自信的投资者对其金融决策坚信不疑,往往会成为金融诈骗者的首选目标②Drew,Cross,“Fraud and Its Prey:Conceptualising Social Engigneering Tactics and Impact on Financial Literacy Outcomes”,Financial Literacy and the Limits of Financial Decision-Making,No.01,2013,pp:325-340.;第二,许多金融诈骗和金融陷阱往往针对金融知识相对欠缺、金融素养水平不高的投资者③庄家炽:《社会关系网络、受教育年限与中国居民金融素养——基于CHFS 的研究》,《社会学评论》2022 年第4 期。,当出现金融素养过度自信时,投资者会出现风险感知偏差④贾男:《过度自信与金融诈骗损失——来自中国家庭的经验证据》,《中国研究》2022 年第1 期。,导致自身承受更高的金融风险;第三,金融素养过度自信的投资者更容易参与高风险的金融活动⑤陈其安、陈慧:《投资者金融素养过度自信与中国股票市场风险的实证研究》,《统计与决策》2010 年第7 期。;第四,认知能力随年龄上升而下降⑥敖晋、柳玉芝:《中国高龄老人认知下降及相关因素》,《中国心理卫生杂志》2004 年第2 期。,老年群体认知能力较低,容易出现金融素养过度自信。

表2 金融素养过度自信对城镇老年人金融受骗的回归分析

另外,模型(2)和(4)比模型(1)和(3)的Pseudo R2系数上升,说明模型对因变量变动的解释力增强,模型拟合程度得到改善。我们看到,城镇老人的年龄、受教育年限、居住地区、婚姻状况、收入等控制变量对遭受到金融诈骗都有显著影响。具体而言,城镇老人的年龄每增加一岁,遭遇金融诈骗的可能性减少0.39%,受骗损失减少514.02 元。我们知道,投资者的年龄越大,参与风险金融市场和投资金额可能性越小⑦邹红、喻开志:《我国城镇居民家庭的金融资产选择特征分析——基于6 个城市家庭的调查数据》,《工业技术经济》2009 年第5 期。,进而减少金融受骗可能性和受骗损失。城镇老人的受教育程度每提高一个单位,遭遇金融诈骗的可能性减少0.18%,但与受骗损失没有显著影响。一般来说,受教育程度越高,金融素养也越好⑧庄家炽:《社会关系网络、受教育年限与中国居民金融素养——基于CHFS 的研究》,《社会学评论》2022 年第4 期。,金融素养较高的投资者更可能了解防范受骗的措施与手段。居住在城市的老人比居住在农村的老人遭遇金融诈骗的可能性低9.77%,受骗损失减少1426.06 元,对于居住在城市的老人,他们提升金融素养的途径广,识别骗局能力强,受骗的可能性低且能及时止损。有配偶的老人比独居老人遭遇金融诈骗的可能性低4.77%,对于有配偶的老人,他们在理财中有另一半的支持和帮助,会增加避免受骗的可能性。老人的收入每提高一个单位,遭遇金融诈骗的可能性降低4.73%,受骗损失减少47.48元。这是因为收入高的老年人一般受教育程度较高,对避免理财受骗有更高的警觉;也可能是收入较高的老年人过去有过较多的理财经历,对防止受骗有更多经验。

(二)风险态度对城镇老人金融受骗的中介作用分析

表3 报告了金融素养过度自信对城镇老人遭受金融诈骗的中介检验结果。模型(1)为中介效应检验步骤一,检验金融素养过度自信对遭遇金融诈骗的作用,金融素养过度自信在1%的水平显著为正,表明金融素养过度自信程度越高,城镇老人遭受到金融诈骗的可能性也就越大,支持研究假设H1 的观点。模型(2)为中介效应检验步骤二,检验自变量对中介变量的作用,金融素养过度自信在1%的水平上显著为正,表明金融素养过度自信程度越高,城镇老人的风险态度越激进。模型(3)为中介效应检验步骤三,风险态度在1%的水平上显著,表明风险态度是影响城镇老人遭遇金融诈骗的重要因素。金融素养过度自信的系数仍在1%的水平上显著,但与模型(1)相比系数值发生变动。结果表明,风险态度在金融素养过度自信和金融受骗之间存在部分中介效应,证实了金融素养过度自信对遭遇金融诈骗的作用机理,即存在“金融素养过度自信→风险态度→遭遇金融诈骗”的逻辑链条。其中,风险态度的中介比例效应为15.69%,研究结论支持研究假设H2。另外,本文在Sgmediation 命令检验过程中提供了三种显著性检验,即Sobel、Goodman1、Goodman2 检验,均呈显著性,进一步证明了研究假设H2。

表3 金融素养过度自信与城镇老人金融受骗的中介效应检验

(三)养老规划对城镇老人金融受骗的调节作用分析

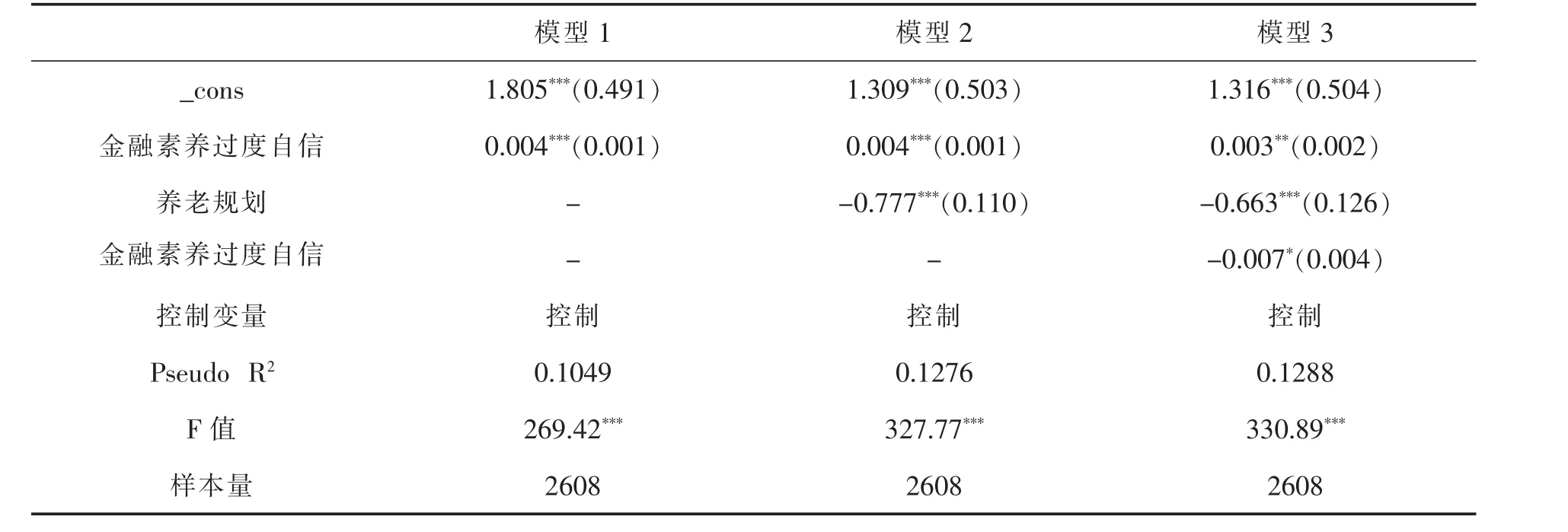

本部分采用层次回归法检验养老规划对城镇老人遭受到金融诈骗的调节作用,由于自变量为连续变量,回归前对自变量进行中心化处理。由表4 可知,当养老规划作为调节变量时,模型3 自变量的回归系数显著小于金融素养过度自信和养老规划模型,且金融素养过度自信与养老规划交互项的回归系数显著为负,表明养老规划在金融素养过度自信对遭受到金融诈骗的影响过程中发挥显著的负向调节作用。研究假设H3 得到验证。研究发现,居民具有完备且合理的养老规划时,会改善自身的金融素养水平和财务状况①FED,Annual Performance Report,Board of Governors of the Federal Reserve System,2017,pp:14-32.,即当城镇老人进行科学的养老规划后,会弱化其金融素养过度自信程度,进而减少遭受到金融诈骗的可能性。

表4 金融素养过度自信与城镇老人金融受骗的调节效应检验

(四)不同城镇老人群体金融素养过度自信对金融受骗的影响

众所周知,不同受教育程度城镇老人的金融素养并不相同。一方面,不同受教育程度的居民所拥有的社会关系网络具有较大差异,进而影响他们的金融知识与金融技能的习得①庄家炽:《社会关系网络、受教育年限与中国居民金融素养——基于CHFS 的研究》,《社会学评论》2022 年第4 期。;另一方面,受教育程度更高的居民对金融素养抱有更大的学习热情。②庄家炽、刘爱玉、孙超:《网络空间性别不平等的再生产:互联网工资溢价效应的性别差异——以第三期妇女地位调查为例》,《社会》2016 年第5 期。为此,本部分采用分样本回归,探索金融素养过度自信对城镇老人遭遇到金融诈骗影响的异质性。笔者按照受教育年限对样本进行重新分组,由于“文盲”“硕士生学历”“博士生学历”样本较少,因此将城镇老人分为“小学及以下”“初中”“高中”和“大学及以上”群体,分别对四组样本回归,所得结果如表5。

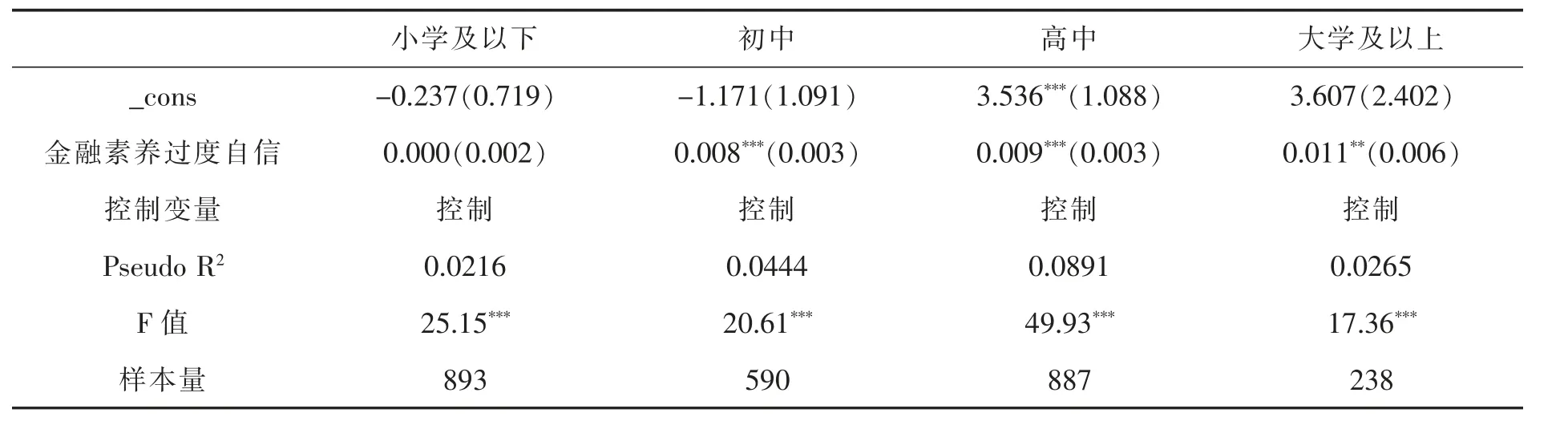

表5 金融素养过度自信对城镇老人金融受骗的异质性检验

在“初中”“高中”“大学及以上”群体中,城镇老人的金融素养过度自信与所遭遇到的金融诈骗均呈显著正相关,但系数大小不同,而在“小学及以下”群体中并不显著。其中,在“大学及以上”城镇老人中,金融素养过度自信程度每提高一个单位,其遭遇到金融诈骗的可能性是最高的,而在“高中”“初中”群体中,其影响程度逐渐下降。原因可能有三个方面:首先,受教育程度越高,配置风险金融资产的比例越大,承担的金融风险也越高③何兴强、史卫、周开国:《背景风险与居民风险金融资产投资》,《经济研究》2009 年第12 期。。其次,“知行差距”理论认为,虽然具有较高金融素养的人知道如何避免欺诈,但却很难将这种措施用于自身④NASD Investor Education Foundation.Investor fraud study:Finalreport,2017,pp:28-34.。最后,“专家陷阱”理论指出,受教育程度越高的投资者,越容易对自己的投资能力和金融决策产生过度自信。⑤NASD Investor Education Foundation.Investor fraud study:Finalreport,2017,pp:28-34.

五、结论与建议

本文利用2021 年中国养老金融调查(CAFS)数据,运用Probit 模型、OLS 模型,以及中介效应检验和调节效应检验,系统考察了金融素养过度自信对我国城镇老人金融受骗情况的影响机制。

结果显示,金融素养过度自信程度越高,城镇老人遭遇到金融诈骗的可能性和受骗损失越高。这说明,监管机构在严厉打击金融诈骗活动的同时,还应准确认识和把握老年投资者过度自信的心理特征,建立健全诈骗防范机制。研究发现,个体的金融素养对过度自信具有调节作用,降低过度自信影响诈骗损失概率程度。因此,提高城镇老年人的金融素养成为降低他们金融受骗的首选。政府层面,充分发挥“金融惠民工程”作用,开展“为老人送金融知识”专门活动,根据老年人自身实际,开展老年人及其监护人的金融知识普及教育。社区层面,社区可以针对不同年龄、素质的老年群体,实施差异化的金融知识教育活动,强化老年金融消费者教育。或开展各种形式养老金融讲座,以案说法,增加老年人防骗意识和技能。随着代际的更替,进入老年的群体受教育程度越来越高,积极倡导终身学习,鼓励老年人学习更多金融知识,提高自身金融素养。

另外,在过度自信和金融受骗之间,风险态度发挥部分中介作用,存在着“金融素养过度自信→风险态度→金融受骗”的逻辑链条。因此,在老年人投资者教育内容设计上,适当增加金融素养测评服务,对他们的知识水平、风险态度、投资能力全面考察,使其能够对自身的金融素养水平有清晰认识,纠正自我认知偏差,减少非理性投资行为。金融服务相关人员可以主动走进社区,为老人讲解金融诈骗新骗术,分析其欺骗性、风险性和社会危害性,增强老人风险感知和风险辨识。金融机构可借鉴发达地区做法,实施特别销售流程、披露全部风险、设置固定投资等措施。如机构中高门槛与高风险的金融产品,老年人被认定为“谨慎招揽”客户,产品销售前,金融机构应对老年人进行初步评估,设定合理的投资理财额度,避免老年人遭受过量损失影响现实生活;产品销售中,交易员应充分向老年人讲解意向理财产品,并说明该产品的潜在风险与准入门槛,特别严格审查并判断其是否具有投资能力后才能销售;产品销售后,从业人员应时刻注意老年人的理财账户的损益情况,若出现大额亏损应及时提醒避免掉入金融陷阱。政府层面,考虑推行老年人金融咨询服务的特别资格认证,对服务人群为老年人金融从业人员进行相关培训,进行专业技能认证后,提供相应补贴和奖励,例如颁发相应的金融服务证书等。

在金融素养过度自信和金融受骗之间,养老规划发挥着调节作用,说明城镇老人如果有养老规划,能在一定程度上减轻或者避免他们的金融受骗,换言之,合理的养老规划能够提升老年的自我认知,有效降低过度自信,减少遭遇金融诈骗的可能性。为此,金融机构应推出更有针对性的老年金融产品,积极开发老年投资市场,多渠道增加老年资产性收入,实现包括养老金在内的收入的保值增值。同时,利用各种渠道加强宣传,让城镇老年人全面、深入地了解各类养老金融产品,方便老年人根据自身条件进行选择,金融机构为这些老人提供针对性服务。