破解数字化转型悖论:数字化转型对企业双元创新的异质性影响

2024-02-20孙忠娟陈瑾宇

孙忠娟 陈瑾宇

摘 要:“数字化转型悖论”是困扰理论界与实务界的重要问题,对企业实施数字化转型具有十分不利的影响。创新形式多样性、数字化转型路径多重性、情境变量的影响可能是解决这一问题的方法。采用文本挖掘方法,基于2016—2022 年中国上市公司年报信息,构建了度量企业数字化转型的指标,并依据知识基础理论、路径依赖理论和组织变革理论构建了数字化转型对企业双元创新的影响模型。研究发现,数字化转型对于探索式创新具有积极影响,对于利用式创新具有消极影响;吸收能力部分中介了数字化转型对双元创新的作用;环境动荡性调节了多条影响路径。据此,对促进企业数字化转型、提升企业创新绩效提出建议。

关键词:数字化转型;双元创新;环境动荡性;企业资源基础;吸收能力

中图分类号:F49

文献标识码:A

doi:10.3969/j.issn.1672-2272.202306123

Deciphering the Digital Transformation Paradox:The Heterogeneous Impact of Digital

Transformation on the Dual Innovation of Firms

Sun Zhongjuan,Chen Jinyu

(College of Business Administration, Capital University of Economics and Business, Beijing 100072, China)

Abstract:The digital transformation paradox is an important issue that plagues both theoretical and practical circles, having a negative impact on the implementation of digital transformation in enterprises. The diversity of innovation forms, the multiplicity of digital transformation paths, and the influence of contextual variables may be the solutions to this problem. This paper uses a text mining approach to construct metrics to measure digital transformation of enterprises based on annual reports of Chinese listed companies from 2016-2022. We construct a model of the impact of digital transformation on dual innovation of enterprises based on KBV, path dependency theory, and organizational change theory. It was found that digital transformation has a positive impact on exploratory innovation and a negative impact on exploitative innovation. Absorptive capacity partially mediates the role of digital transformation on dual innovation. Environmental turbulence moderates multiple impact paths. Accordingly, we propose suggestions to promote digital transformation and enhance innovation performance of firms.

Key Words:Digital Transformation; Dual Innovation; Environmental Turbulence; Firm Resource Base; Absorptive Capacity

0 引言

數字技术,如人工智能(AI)、大数据和云计算,已经在极大程度上改变了企业与消费者之间的互动方式以及创造价值的逻辑。这些技术为企业在数字经济浪潮下获取持续竞争优势提供了新动力[1]。在实体经济和传统产业中,数字化转型成为突破原有发展轨迹、实现第二增长曲线的迫切需求[2]。尽管数字化转型已经引起了各方主体的广泛关注,并逐渐成为企业追求竞争优势和差异化的重要手段,但对于数字化转型对企业关键竞争优势——创新的影响,仍然是一个主要但尚未深入探讨的话题。

现有文献从资源基础理论和动态能力理论等角度探讨了数字化转型与企业创新绩效之间的关系,但不同研究的结论存在相互矛盾的情况,这一现象被称为“数字化转型悖论”[3]。在理论研究方面,Kaur等(2017)的研究表明,信息技术可以通过提升企业的战略灵活性和市场敏捷性直接提高企业的创新绩效,并通过优化内外部沟通间接提高企业的创新绩效[4]。然而,Kim(2017)的研究则相反,表明只有少数企业能够从数字化转型中受益[5]。在实践方面,《中国企业数字化转型研究报告(2020)》指出,仅约9%的中国企业实施数字化转型战略后达到预期效果。虽然在实践中存在着一些数字化转型成功的典型案例,如美的和海尔等企业通过实施数字化转型彻底改变了生产和运营方式,激发了创新活力,并提升了综合竞争力[6],但也有一些企业的数字化转型带来了灾难性的后果,例如家乐福的数字化战略导致了严重的危机,最终被数字经济时代所淘汰。“数字化转型悖论”成为困扰数字化转型理论研究与实践的重要难题。

“数字化转型悖论”的存在表明,數字化转型并不能必然提高企业的创新绩效。这一现象可能的原因之一是企业创新具有多种形式,并且这些形式之间存在相互替代的关系[7]。另一个原因是,数字化转型对企业创新的影响路径和机制是多重的,其中的正向和负向效应可能相互抵消,从而导致最终效果不明显。此外,数字化转型对企业创新绩效的影响可能会受到内外部不同情境变量的影响。不同情境变量之间的相互作用造成了现有研究中的悖论。

基于上述问题,本研究运用知识基础理论、路径依赖理论和组织变革理论,专注于中国上市公司的数字化转型问题,旨在解决“数字化转型悖论”。本研究利用中国A股上市公司的数据,采用文本挖掘方法获取企业的数字化转型情况,并引入吸收能力作为中介变量,环境动荡性和资源基础作为调节变量,探究企业数字化转型与双元创新之间的作用机制,以期提出合理的建议,促进中国企业的数字化转型并提升其创新绩效。

1 理论分析与研究假设

1.1 数字化转型与探索式创新

数字化转型是企业引入数字化项目(如企业资源规划项目、产品生命周期管理项目、制造执行管理系统等),将数字化技术融入企业内部,从而全面改变企业的生产、管理和营销等方面的变革过程。这种转型会影响和重塑企业的组织结构、业务流程和商业模式,对整个管理系统产生深远影响[8]。数字化转型有助于推动企业的探索式创新,原因如下。

首先,数字化转型引发的组织结构变革能够重塑组织形态,帮助企业获取外部异质知识和资源,降低知识和资源流动的障碍,从而推动企业的探索式创新。一方面,数字化转型增强了各职能部门之间的协作与配合,促进了组织结构的网络化和扁平化[9]。网络化的组织结构增强了企业与外部组织的联系,提升了企业的网络嵌入度,有利于获取外部异质知识和资源,提升组织知识的多样性。内外部知识的碰撞和融合不仅可以基于外部知识开发新产品和服务,还能有效减少企业惯性,避免核心僵化和能力陷阱,从而推动企业的探索式创新。另一方面,扁平化的组织结构降低了企业内部信息和资源传递的障碍,有利于知识和资源在企业内部的流动,促进企业内部员工之间的知识共享,提升企业知识的广度和深度[11],推动企业的探索式创新。此外,数字化转型还催生了一系列内部小型创业团队,这些团队直接面向用户并以用户需求为中心,通过分散化决策和更广泛的连接,加速资源的交互和整合,有效促进企业的探索式创新。

其次,数字化转型引发的业务流程变革能够重新塑造企业的生产方式,推动企业向柔性化和模块化方向转变,从而减少非核心业务对创新的限制,有利于推动企业的探索式创新。第一,数字化转型促进了企业生产的模块化,有助于企业通过知识和资源的重新配置来开发新产品和服务,推动企业的探索式创新。引入MES项目和DCS项目等数字化转型工具可以实现定制化产品的模块化制造。模块化是指半自主的子系统,通过与其他相同子系统按规则互连,形成更复杂的思维系统或过程,即将产品要素组合为具有特定功能的子系统,将该子系统作为通用模块与其他产品要素多样组合,构建新系统,产生多种不同功能或性能的产品系列[10]。模块化有助于企业根据数字时代顾客的多样化需求,通过调整生产单元、重新配置和整合知识与资源,创造出新的产品和服务[11],实现企业的探索式创新。第二,企业的数字化转型促进了生产的柔性化,节约了经营风险和运营成本,有利于探索式创新。引入FMS项目和CLM项目等数字化转型工具,可以显著提高生产的柔性程度,便于企业根据内外环境变化及时调整生产计划,有效降低搜索成本、复制成本、运输成本、溯源成本和认证成本,大大提升供应链协同和生产风险管理。企业因此能够灵活释放产能,加快库存周转,为探索式创新节约资源[12],有效推动企业的探索式创新。第三,数字化转型引发的平台化变革有助于企业将低价值创造的职能和非核心业务外包。通过外包此类业务,企业能够摆脱常规性工作对研发和创新的制约,使企业能够全力投入到产品和服务创新中,减少非核心业务对企业研发的干扰,从而促进企业的探索式创新。综上所述,本研究提出如下假设:

假设H1:数字化转型促进企业探索式创新。

1.2 数字化转型与利用式创新

与探索式创新不同,利用式创新强调在现有知识和资源基础上对产品或服务进行主导设计。然而,数字化转型涉及引入外部数字技术,从根本上改变企业的组织结构、生产方式和商业模式等方面,对企业的利用式创新产生明显的抑制作用。原因如下。

首先,数字化转型有助于企业打破现有的组织惯性,增强企业的探索式创新能力,降低利用式创新的程度。新技术是打破组织惯性的重要因素。当企业面临重大技术变革时,有助于打破企业内部的组织惯性[13]。数字技术如人工智能(AI)和机器学习等,能够显著改变资源配置方式,并通过深度融合于实体经济、重构价值创造逻辑,为经济社会的高质量发展提供新动力。企业进行数字化转型时,依靠引入外部数字技术,并将其融入内部管理系统。这有助于打破企业现有的组织惯性,降低路径依赖程度,有利于企业通过探索式创新寻求新的增长方式,而非仅依靠利用式创新对原有发展轨迹进行小修小补。此外,数字化转型在突破组织惯性的同时增强了组织的灵活性,避免企业陷入僵化的“自我封闭”模式,提升企业对外部学习的动机[14],有利于探索式创新,抑制了企业的利用式创新。

其次,数字化转型有助于企业获取外部知识和资源,扩充企业的知识库,降低企业对内部资源的依赖程度,但同时也显著挤压了企业现有知识的空间,降低了利用式创新的基础,不利于利用式创新的发展。第一,数字化转型带来的组织结构网络化变革有助于企业从外部获取异质知识和资源,有效降低企业对现有资源的依赖,有助于企业在数字经济的不确定性、复杂性、模糊性和多样性背景下采取探索式创新,以追求第二增长曲线,从而降低企业进行利用式创新的必要性和概率。第二,企业获得的大量外部异质知识和资源扩充了知识库,显著挤压了企业现有知识的空间,对企业内部已有知识的地位产生强烈冲击,降低了企业内部知识的存在意义和价值,削弱了利用式创新的基础[15],不利于利用式创新的发展。第三,由于企业资源的有限性,企业在实施创新活动、提升绩效的过程中受到资源限制的影响。鉴于资源的有限性,企业资源将不可避免地被两种创新活动竞争使用[7]。探索式创新和利用式创新在目标、结果和知识基础等方面存在显著差异。由于企业资源的有限性,两者之间形成了长期竞争的对立关系。企业在实施探索式创新时受到吸收能力的影响,从而消耗了大量知识资源,剩余的知识资源无法支持利用式创新活动的开展。据此,本文提出如下假设:

假设H2:数字化转型不利于企业利用式创新。

1.3 吸收能力的中介作用

吸收能力是企业辨识、获取、吸收和利用外部知识与资源的核心能力[16]。

一方面,数字化转型对提升企业的吸收能力产生积极影响。原因如下:首先,通过引入各种数字技术,企业能直接增强其吸收能力。例如,引入供应链管理(SCM)和企业资源规划(ERP)项目扩宽了企业获取外部信息的途径,有利于识别和获取外部知识和资源,提升企业的信息识别和获取能力[17]。产品生命周期管理(PLM)系统和制造执行系统(MES)有效降低了企业内部协同的难度,提升了内部知识和资源的流动性,促进知识的共享和转化,增强了企业的知识共享能力。数字技术的应用提升了企业对信息、知识和资源的掌控能力,从而增强了企业的吸收能力。其次,数字化转型引起的网络化结构变革提升了企业的网络嵌入度。从知识和信息获取与消化的角度来看,提升网络嵌入度有助于企业获取和吸收有价值的外部知识要素,使企业能够在内部评估、整合和重组这些知识要素。企业共享的网络资源扩充了先验知识和知识存量,提升了获取新知识和新思想的能力。从知识转换和利用角度来看,丰富的结构洞使得企业能够接近异质信息流,获取多样化资源。当企业能够从外部网络获取异质资源时,更有可能通过知识转换实现增值和增长机会,提升知识的利用能力。因此,数字化转型能够提升企业的吸收能力。

另一方面,吸收能力对于探索式创新和利用式创新产生不同的影响。首先,企业运用吸收能力能够从外部获取大量新的信息,扩展了知识的深度和广度,拓宽了企业的知识基础,促进了知识的多样化,有助于企业进行探索式创新[9]。然而,通过吸收能力获取的新知识对企业内部已有知识会产生挤出效应,降低了旧有知识的存量,削弱了进行利用式创新的基础,对利用式创新不利。其次,吸收能力可以帮助经营者从外部获取大量新的知识,为企业带来新的想法、机会和理念。在这种情况下,经营者更倾向于进行新的尝试,推动产品创新和商业模式创新,有助于企业进行探索式创新。因此,吸收能力对于探索式創新具有显著的正向影响,对利用式创新具有显著的负向影响。综上所述,吸收能力在数字化转型对双元创新的影响中起到中介角色。据此,本文提出如下假设:

假设H3a:吸收能力在数字化转型对探索式创新的影响中具有中介作用;

假设H3b:吸收能力在数字化转型对利用式创新的影响中具有中介作用。

1.4 企业资源基础的调节作用

资源对企业经营决策和战略选择产生重要影响。企业资源的冗余性和对资源的依赖程度将影响其对重大外部环境变化的反应[18]。拥有异质性资源和对资源的依赖程度较低的企业能够更从容地应对数字经济的冲击,并通过数字化转型战略获得第二增长曲线。由于数字化转型具有高度不确定性等特点,在进行数字化战略决策时,企业常常会考虑自身的资源基础。相对于资源基础较强的企业,资源基础相对薄弱的企业往往受限于其自身禀赋,对数字化转型的预期收益和风险存在担忧,因此其进行数字化转型的意愿相对较低。据此,本文提出如下假设:

假设H4a: 企业资源基础正向调节数字化转型对探索式创新的影响;

假设H4b: 企业资源基础正向调节数字化转型对利用式创新的影响。

1.5 环境不确定性的调节作用

环境不确定性指环境因素变化的动荡性和复杂性[19]。在信息、数据等获取不完全,难以准确评估外部环境变化或未来技术和市场变化的情况下,企业决策者需要做出决策。一方面,数字经济背景下的VUCA环境对企业外部环境造成巨大冲击。当环境发生剧变,威胁企业正常发展轨迹时,非结构化问题频繁出现,原有能力和优势迅速贬值或丧失,企业无法仅依赖资源重构进行利用式创新以追求利润,简单的在现有技术轨道上进行微调难以摆脱困境[20],无法应对数字经济背景下的行业变革浪潮。此时,企业必须触底反弹,通过尖端技术和领先思想实现迅速创新。前景理论认为,在潜在损失的情况下,管理者更倾向于通过冒险行为降低亏损。危机感增强了企业冒险行为的动机,促使企业在复杂动荡的环境中开发新产品。管理者在决策中更为大胆,企业更加关注核心能力的创造和新知识的获取,更倾向于开展探索式创新,降低利用式创新的频率。另一方面,高度动荡的环境导致技术变化频繁,产品更新换代速度加快。消费者偏好迅速变化,更倾向于全新和创新的产品和服务,具有创造力的产品更容易吸引消费者的注意。在这种情况下,利用式创新无法满足消费者需求,而探索式创新致力于打破组织的常规做法,推出颠覆性的产品和服务,进而建立新的品牌忠诚度,获得持久的竞争优势。综上所述,企业环境的不确定性越高,数字化转型对探索式创新的积极影响越强,对利用式创新的抑制作用越大。据此,本文提出如下假设:

假设H5a: 环境不确定性正向调节数字化转型对探索式创新的影响;

假设H5b: 环境不确定性正向调节数字化转型对利用式创新的影响。

2 研究设计

2.1 数据来源

为了验证提出的假设,本文以2008—2022年中国沪深两市上市公司作为研究对象。在样本的选择过程中,对样本进行了以下处理:第一,剔除了样本中的ST公司和*ST公司;第二,剔除数据缺失较多的样本;第三,对所有连续变量在1%分位和99%的分位上进行缩尾处理。共得到3 420家中国上市公司的33 299条数据。数据主要源自3个数据库,用于测度探索式创新和利用式创新的专利数据源自incoPat专利数据库,用于表征数字化转型的企业年报数据来源于巨潮资讯网,企业其他财务指标则取自CSMAR数据库。

2.2 变量测量

2.2.1 数字化转型

本文的自变量是数字化转型程度,具体用企业年报中能够代表数字化转型的关键词数量计算。参考吴非等[21]的研究,利用Python软件统计88个关键词在企业年报中出现的频率,形成一个由不同企业和不同年度构成的面板数据,以此来表征企业的数字化转型程度。

2.2.2 双元创新

本文借鉴徐露允等[22]的方法,根据企业当期申请专利的所属技术门类是否与上一期重复来测量企业双元创新程度。IPC分类号是唯一国际通用的专利分类标准,能够比较直观地反映专利所属的技术领域。本文以企业所申请专利的IPC分类号为基础,选择5年滚动窗口期。当企业当期申请专利的IPC分类号,与之前五年窗口期的IPC分类号相同时,则将分类号重复出现的次数计为企业的利用式创新;如果当期申请专利的IPC分类号与之前5期的IPC分类号均不同,则将不重复分类号的次数计为探索式创新。

2.2.3 吸收能力

为验证吸收能力的中介作用,本文借鉴Cohen & Levinthal[16]的研究,采用研發投入强度进行表征,并以企业研发投入与营业收入的比值作为代理变量。

2.2.4 企业资源基础

本文借鉴李青原等[18]的研究,从财务和人力两个方面来考察资源基础。对于财务资源,选用SA指数加以度量,该值越小,企业受到的融资约束越低,财务资源实力越强。对于人力资源,采用管理者持股比例加以度量。该值越大,表示企业人力资源月、越丰富。

2.2.5 环境不确定性

本文依据Tan 等[23]的研究来测量环境不确定性。采用行业水平(该行业所有公司总销售额)的销售来测度产品市场的波动程度,行业销售情况用5年的移动窗口对时间进行了行业价值的回归(即用t 到t-4 年),然后利用该年份回归系数的标准误差,除以行业销售的平均值,得出一个标准化的产品动态指数。

2.2.6 控制变量

参考已有文献,企业双元创新还受自身特征因素、外部情境因素等方面的影响。因此本文选取企业规模、企业年龄、资产收益率、TobinQ值、行业集中度作为控制变量。具体变量说明见表1。

3 实证研究

3.1 描述性统计分析

各变量的描述性统计如表2所示。探索式创新的最小值为0,最大值为542,利用式创新最小值为0,最大值为862,反映了企业更倾向于采用利用式创新。探索式创新与利用式创新的最小值为0,并且均值与方差并不相等,这也印证了本文选用负二项回归模型的科学性;数字化转型的最小值为0,最大值为878,表明不同企业的数字化转型程度存在着巨大的差异,这从侧面说明了本研究的紧迫性;其余各控制变量的统计量均在合理范围之内,说明本文的样本质量良好,可以进行进一步分析。

3.2 基准回归

模型1-模型4用于验证本文的主效应。在模型1和模型2中,本文不加入解释变量,仅采用控制变量对探索式创新、利用式创新进行回归。在模型3和模型4中,分别研究数字化转型对探索式创新和利用式创新的影响。可以看出,数字化转型对探索式创新的回归系数显著,数字化转型对利用式创新的回归系数显著。假设H1和假设H2得到了支持。

3.3 中介效应检验

从表4中可以看出,模型5中,数字化转型的回归系数显著,这说明企业数字化转型对吸收能力具有显著的正向影响;在模型6中,将中介变量吸收能力加入方程,对探索式创新进行回归,吸收能力的系数显著,并且自变量数字化转型的系数仍然显著。这表明,吸收能力部分中介了数字化转型对探索式创新的作用。在模型7中,将中介变量吸收能力加入方程,对利用式创新进行回归,吸收能力的系数显著,并且自变量数字化转型的系数仍然显著。这表明,吸收能力部分中介了数字化转型对利用式创新的作用。

3.4 调节效应检验

3.4.1 企业资源基础的调节作用

从表5中可以看出,数字化转型与人力资源、财务资源的交互项对探索式创新的回归系数显著,说明企业资源基础正向调节了数字化转型对于探索式创新的促进作用;数字化转型与人力资源、财务资源的交互项对利用式创新的回归系数均显著,说明企业资源基础正向调节数字化转型对于企业利用式创新的抑制作用。因此,假设H4a与假设H4b得到了支持。

3.4.2 环境不确定性的调节作用

从表5中可以看出,数字化转型与环境不确定性的交互项对探索式创新的回归系数显著。数字化转型与环境不确定性的交互项对利用式创新的回归系数显著。假设H5a和假设H5b得到了支持。

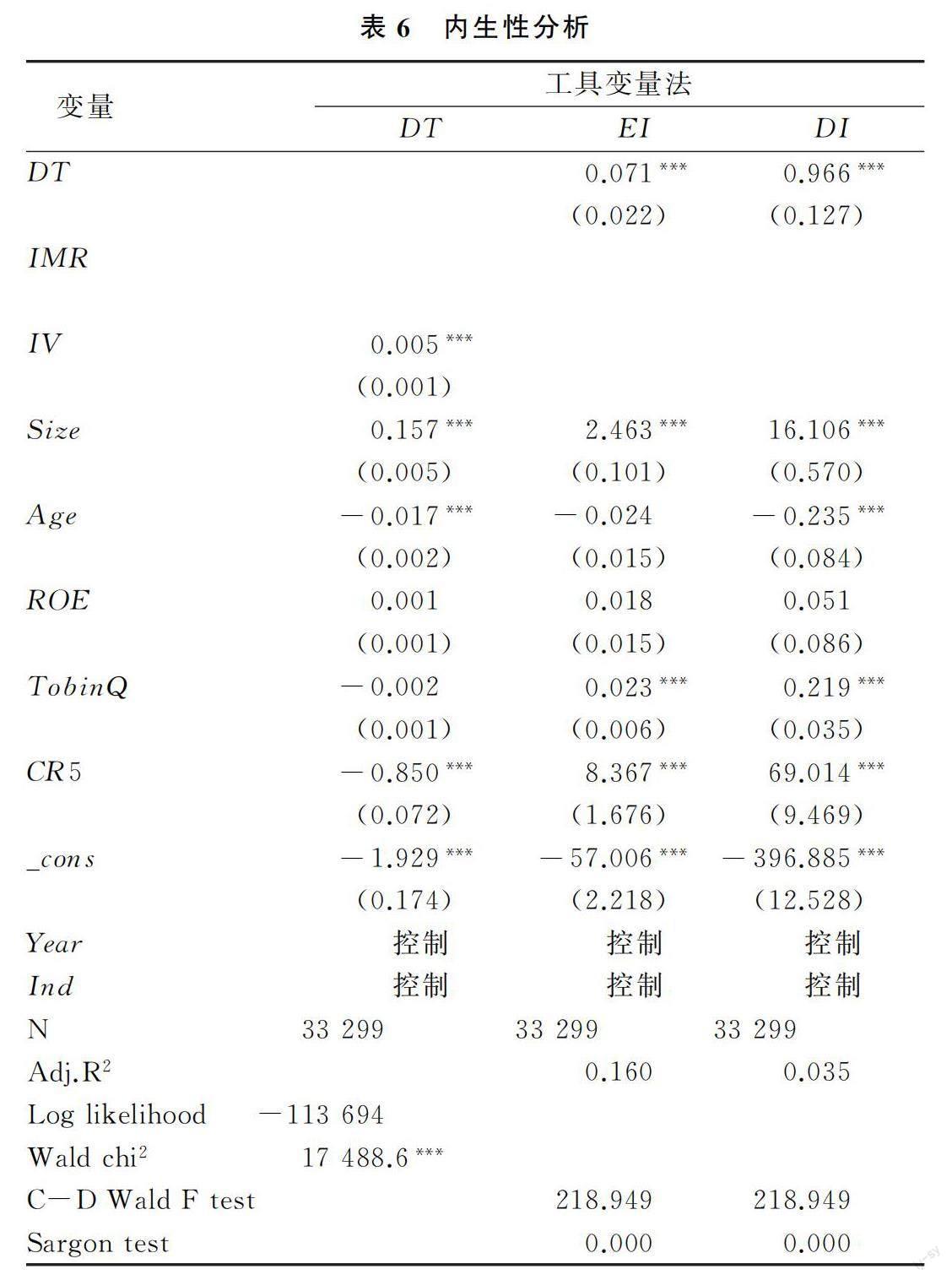

3.5 内生性问题处理

尽管本文控制了自身特征因素、外部因素等特征,但仍然可能存在着内生性问题。为此,本文采用工具变量法进行内生性问题处理。本文借鉴陈庆江等[24]的思路,选用地区内同行业的其他企业的数字化转型平均水平作为工具变量,采用2SLS法进行工具变量回归。结果如表6所示。在工具变量法的第一阶段,工具变量IV对于企业数字化转型具有显著的正向影响,Wald chi2等于17 488.6,并且在1%水平上显著,表明工具变量与解释变量存在相关性;在第二阶段中,数字化转型与双元创新的关系仍然不变,与本文的基准回归结果一致。此外,Sargon test与C-D Wald F test均在合理范围内,说明不存在过度识别问题与弱工具变量问题。

3.6 稳健性检验

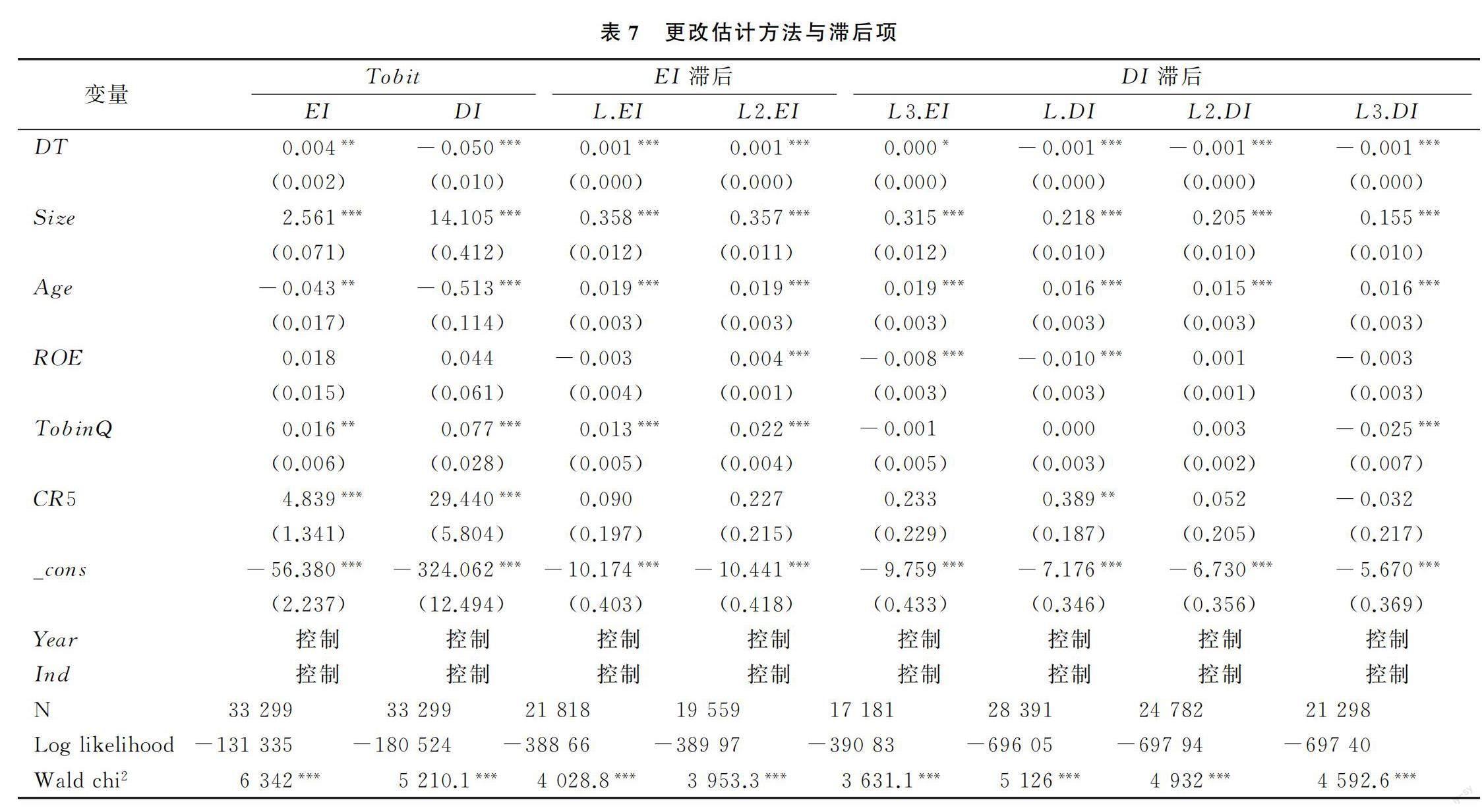

3.6.1 更改估计方法

为了检验结论的稳健性,本文首先采用更改估计方法的方式来验证结论的稳健性。由于被解释变量为探索式创新与利用式创新,采用的是满足条件的专利数来测量的,这使得被解释变量均是非负的整数,属于左侧截断数据,因此可以采用Tobit模型进行回归。据此,采用Tobit法对本文的主效应进行重新拟合,结果如表7所示,可以看出研究结论保持不变。

3.6.2 采取滞后项

由于专利从申请到授权平均存在着18个月的滞后期[25],为了检验专利申请时滞性对于检验结果可能存在的影响,本文将双元创新分别滞后1阶、2阶、3阶,并采用模型1和模型2重新拟合,结果如表7所示。从表7中可以看出,无论是滞后几阶,研究结论依然不变。

4 结论与启示

4.1 研究结论

本文基于2016—2022 年中国上市公司年报信息构建了度量企业数字化转型的指标,并依据知识基础理论、组织变革理论构建了数字化转型对企业双元创新的影响模型。实证检验了数字化转型对企业双元创新的影响、中间机制以及外部条件。得出如下结论。

4.1.1 數字化转型有利于企业的探索式创新

数字化转型为企业带来组织、业务流程和商业模式等方面的变革,能够有助于企业获取外部异质性知识与资源,降低知识与资源的流动障碍,增强组织柔性,降低非核心业务对企业创新的束缚,倒逼企业及时掌握外部市场动向,满足消费者潜在而又差异化的需求,并降低企业库存成本,从而促进企业探索式创新。

4.1.2 数字化转型不利于企业的利用式创新

数字化转型有助于企业打破已有组织惯性,降低路径依赖程度,推动企业摒弃转变发展方向与思路。同时,有利于避免企业陷入僵化的“自我封闭”模式,提升企业外部学习的动机,助推企业获取外部异质性知识与资源,挤占现有知识存在空间,冲击内部已有知识的地位,降低了内部知识的存在意义与价值,削弱了利用式创新的基础,进而抑制企业利用式创新。

4.1.3 吸收能力具有部分中介作用

数字化转型所带来的数字技术引进、组织结构变革、业务流程与商业模式变迁,能拓展企业获取外部知识与资源的途径,推动企业对知识的获取和转化,降低知识传播和共享的障碍和难度;激励经营者和员工对外部信息和资源保有更高的积极性,自觉学习、吸收、应用外部知识,促进吸收能力的提升。吸收能力有助于企业从外部获取新的信息,提升知识深度和广度,拓展了知识基础,促进知识多样化。外部获取的知识为企业带来新的想法、新的机会和理念,促进管理者更倾向于进行新的尝试,有助于企业的探索式创新。而吸收能力带来的异质性知识降低了旧有知识的存量,削弱了企业进行利用式创新的基础,并且由于替代效应,挤占了利用式创新的存在价值,不利于企业利用式创新。

4.1.4 资源基础正向调节数字化转型对探索式创新的促进作用,正向调节数字化转型对利用式创新的抑制作用

庞大的资源基础为企业实施数字化转型战略提供资金与资源支持的同时,降低了企业对现在资源的依赖,显著降低对数字化转型不确定性的担忧,增强企业对数字化转型的预期与信心,提升企业进行数字化转型的意愿与程度,显著促进探索式创新行为,抑制企业的利用式创新行为。

4.1.5 环境不确定性正向调节数字化对探索式创新的促进作用,正向调节数字化转型对利用式创新的抑制作用

动荡的环境会推动企业摆脱原有技术轨道,关注核心能力创造和新知识汲取,促使管理者更多地采取冒险的探索式创新,摒弃通过在原有产品与服务上小修小补的利用式创新,以迎合消费者迅速变化的偏好与需求,争取持续竞争优势。

4.2 管理启示

第一,企业需要积极拥抱数字化转型给跨越式发展带来的巨大机遇。一方面,企业应该积极践行数字化转型战略。企业应积极引入大数据、云计算和人工智能等数字技术,并嵌入组织管理系统,通过吸收、整合与重构,重塑企业的组织结构、业务流程和商业模式,推动企业的数字化转型。另一方面,企业应更加注重通过数字化转型为探索式创新活动提供新的动力。企业可以充分利用数字化转型过程中组织惯例的适应性演化,促进内外部异质性知识和资源的碰撞与融合,并在数字化创新生态系统的基础上拓展创新边界,以此为探索式创新提供动力。

第二,企业应通过数字化转型积极培育吸收能力,通过引入数字技术、变革组织结构等方式来拓宽企业获取外部异质性知识与资源的渠道,降低知识传播和共享的障碍和难度。同时,企业应激励员工对外部信息和资源保有更高的积极性,自觉学习、吸收、应用外部知识,提升企业的吸收能力。

第三,企业应倡导宽容失败的组织氛围,鼓励管理者进行大胆的变革。当企业所面临的市场环境高度不确定时,拘泥于原有技术轨道、对原有产品与服务进行小修小补无异于企业摆脱竞争劣势。在宽容失败的组织氛围下,能够降低管理者对创新失败的担忧,激励管理者采取相对冒险的探索式创新策略,通过破除组织惯性,寻求新的发展路径,获取持续竞争优势。

第四,政府应引导传统金融机构适应数字金融发展趋势。拓展数字金融业务,为资源基础相对薄弱的企业实施数字化转型战略提供资金支持。同时对金融机构进行有效监管,避免资金大量流向资本市场,将金融资源规范、高效地引至实体企业中,使数字金融真正服务于企业的数字化转型与研发创新。

4.3 不足与展望

本文通过实证研究,针对数字化转型悖论这一理论与实践难题分析了潜在的影响机制,并提出了具体的解决方案。但是可能仍然存在以下不足。第一,尽管本文基于知识基础理论、路径依赖理论和组织变革理论,引入了吸收能力作为中介变量、资源基础和环境不确定性作为调节变量,但是数字化转型对企业双元创新的影响可能仍然存在着其他情境因素,如数字平台能力、高管数字素养等。这些因素所带来的影响有待于进一步研究。第二,不同产业对数字化转型的敏感度存在着差异,因此数字化转型对双元创新的影响可能因为产业的不同而存在着差异。后续研究可以分析行业异质性的潜在作用。

参考文献:

[1]焦豪,杨季枫,王培暖,等.数据驱动的企业动态能力作用机制研究——基于数据全生命周期管理的数字化转型过程分析[J].中国工业经济,2021(11):174-192.

[2]陈晓红,李杨扬,宋丽洁,等.数字经济理论体系与研究展望[J].管理世界,2022,38(2):208-224,13-16.

[3]刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(5):170-190,13.

[4]MIKALEF P, PATELI A. Information technology-enabled dynamic capabilities and their indirect effect on competitive performance: Findings from PLS-SEM and fsQCA[J]. Journal of Business Research, 2017 (70): 1-16.

[5]HAJLI M, SIMS J M, IBRAGIMOV V. Information technology (IT) productivity paradox in the 21st century[J]. International Journal of Productivity and Performance Management, 2015(64):457-478.

[6]钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,37(6):26-46.

[7]GEDAJLOVIC E, ZHANG H. Unpacking organizational ambidexterity: Dimensions, contingencies, and synergistic effects[J]. Organization Science, 2009, 20(4): 781-796.

[8]闫俊周,姬婉莹,熊壮.数字创新研究综述与展望[J].科研管理,2021,42(4):11-20.

[9]杨震宁,侯一凡,耿慧芳.知识深度和广度、社会联结与企业高质量创新——来自制造业企业的证据[J].宏观质量研究,2021,9(4):28-47.

[10]余东华,芮明杰.基于模块化网络组织的价值流动与创新[J].中国工业经济,2008(12):48-59.

[11]郑帅,王海军.模块化下企业创新生态系统结构与演化机制——海尔集团2005—2019年的纵向案例研究[J].科研管理,2021,42(1):33-46.

[12]江飞涛,耿强,吕大国,等.地区竞争、体制扭曲与产能过剩的形成机理[J].中国工业经济,2012(6):44-56.

[13]孟韬,李佳雷.数字经济时代下企业组织惯性的重构路径研究[J].管理案例研究与评论,2020,13(2):170-184.

[14]涂心语,严晓玲.数字化转型、知识溢出与企业全要素生产率——来自制造业上市公司的经验证据[J].产业经济研究,2022(2):43-56.

[15]王娟茹,李蘋.外部知识搜索对制造企业技术创新的影响——知识协奏能力的中介作用与创新意愿的调节作用[J].科技进步与对策,2020,37(3):81-87.

[16]COHEN W M, LEVINTHAL D A. Absorptive capacity: a new perspective on learning and innovation[J]. Administrative Science Quarterly, 1990,35(1): 128-152.

[17]于茂荐,孙元欣.供应商网络技术多元化如何影响企业创新绩效——中介效应与调节效应分析[J].南开管理评论,2020,23(2):51-62.

[18]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020,55(9):192-208.

[19]王文华,冯思琪,钟海连.纵向一体化战略促进企业绿色转型研究——以中盐金坛为例[J].企业经济,2021,40(12):43-50.

[20]朱瑞博,刘志阳,刘芸.架构创新、生态位优化与后发企业的跨越式赶超——基于比亚迪、联发科、华为、振华重工创新实践的理论探索[J].管理世界,2011(7):69-97,188.

[21]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144,10.

[22]徐露允,曾德明,张运生.知识网络密度与双元创新绩效关系研究——基于知识基础多元度的调节效应[J].研究与发展管理,2018,30(1):72-80.

[23]JUSTIN TAN J, LITSSCHERT R J. Environment‐strategy relationship and its performance implications: an empirical study of the Chinese electronics industry[J]. Strategic Management Journal, 1994, 15(1): 1-20.

[24]陈庆江,万茂丰,王彦萌.数字技术应用对企业双元创新的影响——基于组织生命周期的实证检验[J].软科学,2021,35(11):92-98.

[25]宋砚秋,胡军,齐永欣.创新价值转化时滞效应模型构建及实证研究[J].科研管理,2022,43(3):192-200.

(责任编辑:吴 汉)