业绩目标设定与财务报告质量研究

2024-02-19柯欢

【摘" 要】论文以利用手工搜集的2008-2020年我国上市公司营业收入目标为数据,研究业绩目标披露对财务报告质量的影响。论文发现,当上市公司披露具体的业绩目标后,企业的财务报告质量显著提高,这一结论在经过一系列稳健性检验后依然成立,并且在非四大审计时提升效果更为明显。论文拓展了财务报告质量的相关研究,丰富了业绩目标设定的相关文献,为后续上市公司设定业绩目标提供了一定的参考和借鉴。

【关键词】业绩目标;目标设定;财务报告质量;盈余管理

【中图分类号】F276.6" " " " " " " " " " " " " " " " " " " " " " "【文献标志码】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章编号】1673-1069(2024)11-0034-03

1 引言

先前研究大多认为目标具有激励作用,即合理的目标能够激励员工努力工作、评估工作绩效以及提高资源利用效率等。目标还能降低股东与管理层之间的信息不对称,提高公司治理效果。然而,由于企业特征、目标设定及目标难度等存在差异,企业的目标设定对企业带来的经济后果也不尽相同。一方面,设定具体的业绩目标能够激励管理层努力工作,根据目标不断调整自身行为,即目标带来的正向激励作用;另一方面,部分管理层可能会出现机会主义行为,即利用盈余管理等手段来操纵业绩,虽然从短期上实现了业绩增长,但从长期上却有损公司价值。作为资本市场信息的重要媒介,上市公司财务报告质量对企业发展也具有重要影响。因此,本文试图探究业绩目标设定对企业财务报告质量的影响。

上市公司披露具体的业绩目标后,会引起更多的外部利益相关者关注,从而能够更有效地监督和约束企业管理层的盈余管理行为,迫使企业提高财务报告质量。另外,上市公司披露具体的业绩目标,表明公司股东对管理层的信心较大,股东与管理层之间的信息不对称程度较低,企业的信息透明度较高,管理层企业进行机会主义行为的动机也相应减弱。

我国上市公司通常会在年度报告中(以下简称“年报”)的“管理层讨论与分析”部分披露下一年度的经营计划,通常包括企业下一年度的业绩目标。据此,本文采用我国A股上市公司2008-2020年数据,研究上市公司披露具体业绩目标对企业财务报告质量的影响。本文研究发现上市公司披露具体业绩目标后,企业的财务报告质量显著增加,且经过一系列稳健性检验后依然成立。进一步分析后发现,当企业由非国际四大会计师事务所审计时,企业的财务报告质量提升更明显。

本文的研究贡献主要体现在以下两个方面:第一,本文丰富了上市公司目标设定的经济后果的相关文献。以往有关业绩目标的研究主要集中在业绩目标对管理层的正向激励作用,以及目标设定的难度和目标棘轮效应等,而忽视了业绩目标可能对企业信息披露产生的影响。第二,本文补充了财务报告质量的影响因素的相关文献。本文发现当企业设定业绩目标后会受到更多的外部监督,从而使得企业减少盈余管理行为,提高财务报告质量。

2 文献综述与假设提出

2.1 文献综述

与本文的研究内容相关的文献有两支:一是目标设定的相关文献;二是财务报告质量的相关文献。

首先,关于目标设定的相关文献。大多数企业都会为员工以及高管设定目标,这些目标为后续考核员工的绩效、薪酬、职业生涯发展等提供了依据[1]。根据最优契约理论,合理的业绩目标是一种重要的激励机制,它为管理层提供了努力的方向,使管理层利益与企业利益相一致,降低了股东和代理层之间的信息不对称,缓解了代理问题。此外,目标能够引导人们的行为朝着既定的方向努力,并作为判断基准,在偏离目标时能够及时进行修正和调整,从而实现既定的目标。现有研究大多认为目标设定对企业发展具有有利影响。目标设定能够激励高管努力工作,评估高管绩效以及资源分配。余思明等[2]以我国上市公司年报中披露的业绩目标为研究对象,发现若管理层业绩目标设定比历史业绩或行业均值更高,企业内部控制有效性提高,财务舞弊概率下降。此外,目标设定难度对企业业绩也具有重要影响。有学者也研究发现相对于民营企业,国有企业目标难度相对更低,完成社会责任目标的可能性也更高,即高管会权衡业绩目标和社会责任目标,实现最优资源分配。

其次,关于财务报告质量的相关文献。财务报告作为上市公司信息披露的一个重要媒介,其财务报告质量对企业的利益相关者会产生重要影响。余玉苗和章志卓[3]发现,财务报告作为连接上市公司与外部利益相关者之间的桥梁,能显著缓解外部利益相关者的信息不对称程度,帮助外部利益相关者更好地作出相关决策。若企业的财务报告质量较低,则投资者能够利用的有效信息有限,从而影响企业的投资。此外,从公司内部来看,若企业的财务报告质量较低,则公司股东也无法有效监督管理层。现有研究表明当企业的财务报告质量较低时,管理层的机会主义行为会显著增加,即管理层为获取私人利益而损害公司利益的概率会大大增加。相比之下,高质量的财务报告能够有效监督管理层,减少其机会主义行为。

2.2 假设提出

本文拟从以下两个方面来研究上市公司披露具体的业绩目标对财务报告质量的影响。目标设置理论指出目标本身就具有激励作用,无论目标达成与否,人们都有强烈的动机去实现目标。股东为管理层设定的业绩目标一方面为管理层的努力指明了方向,另一方面又为股东考核管理层的努力成果提供了基准。一方面,上市公司披露具体的业绩目标后会引起更多的外部利益相关者关注。投资者可能会关注企业能否实现这一具体的目标以及目标的达标程度,即对企业的业绩产生更多的关注。若企业当年没有实现预先设定的业绩目标,则其很可能会失去一部分投资者,从而影响其资本的筹集。现有研究也表明当企业存在较强的外部监督如媒体监督、分析师监督以及审计师监督等,企业的盈余管理动机减弱,进而提高上市公司财务报告质量。因此,当来自外部投资者的监督加强时,企业进行盈余操纵行为的可能性下降,企业的经营变得更加规范,从而使得企业财务报告质量提升。另一方面,企业披露具体的业绩目标,表明企业股东对管理层具有一定的信心,希望能够激励管理层努力实现相应目标。若管理层顺利实现业绩目标,则管理层的业务能力不仅能够被股东看到,外部投资者对管理层的信心也会增加,即上市公司自愿披露业绩目标表明其信息透明度更高。在这种情况下,公司股东与管理层之间的信息不对称程度较低,管理层会努力工作以实现相应目标并减少其机会主义行为,以免由于较大的外部关注而被发现。现有研究也表明透明度更高的企业,其盈余管理程度更低。管理层的盈余管理行为减少,上市公司的业绩增长更可能是实打实的业绩增长,从而企业财务报告质量也相应提高。据此,本文提出第一个假设:

H1:上市公司披露具体业绩目标后,企业财务报告质量提高。

审计机构作为企业财务报告的直接签署机构,对企业的财务报告质量起着至关重要的作用。现有研究表明会计师事务所的规模、行业专长等均能显著影响财务报告质量,且四大国际会计师事务所的审计质量相对较高。当企业由国际四大审计时,来自审计师的监督本身较强;相反,当企业由非国际四大审计时,审计师的监督相对较弱,此时来自外部投资者的监督加强能够进一步约束管理层的盈余管理行为。因此,本文预期,当企业由非国际四大会计师事务所审计时,自愿披露业绩目标的企业其财务报告质量应当提升更大。据此,本文提出第二个假设:

H2:当企业由非国际四大审计时,企业的财务报告质量提升更多。

3 样本选择与研究设计

3.1 样本选取与数据来源

参照谢德仁等[4]的研究,本文以2008-2020年沪深A股上市公司为研究样本,研究企业目标设定是否会影响其财务报告质量。中国证券监督管理委员会于2007年发布了《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2007年修订)》,其中要求上市公司在年报中的“管理层讨论与分析”部分披露下一年度的经营计划。下一年度的经营计划通常包括生产计划、销售计划以及财务计划等。因此,本文通过巨潮资讯网手工收集了公司年报中的业绩目标。通过观察搜集到的数据发现,大多数企业披露的都是营业收入目标。相对于其他目标而言,营业收入目标更易获得和衡量,能够很好地代表企业未来的经营计划。为了保证研究结果的可靠性,本文对原始数据进行了如下处理:①剔除金融类上市公司;②剔除非正常上市状态公司;③剔除变量缺失的样本,最终得到3 715家上市公司30 783个观测值。

本文营业收入目标的数据系手工收集整理得到,相关财务数据来自CSMAR数据库。为了避免极端值的影响,本文对所有连续变量进行了1%~99%水平的缩尾处理。

3.2 模型构建与变量定义

为了验证企业业绩目标的设定是否会影响其财务报告质量,参照Dechow et al.[5]的研究,本文构建了模型(1)来进行检验:

模型(1)中,被解释变量(ADA)为采用修正的琼斯模型计算得到公司的操纵性应计,并取绝对值,用来衡量上市公司的财务报告质量,越大表示上市公司财务报告质量越低。解释变量(TARGET)为上市公司当年在财务报告中披露业绩目标的虚拟变量,若上市公司在当年披露了具体的业绩目标,则取值为1,否则为0。此外,参照以往文献,本文加入了一些可能影响上市公司财务报告质量的控制变量:公司规模(SIZE)、资产负债率(LEV)、总资产报酬率(ROA)、企业是否亏损(LOSS)、应收账款与存货比率(ARINV)以及公司年龄(AGE)。同时,本文还控制了行业固定效应和年度固定效应。

4 实证结果分析

4.1 描述性统计

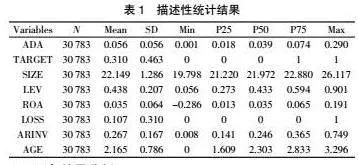

表1报告了本文变量的描述性统计结果。如表1所示,样本公司的应计盈余管理的绝对值(ADA)的均值为0.056,标准差也为0.056,说明样本内上市公司的财务报告质量存在一定差异。上市公司是否设置具体的业绩目标(TARGET)的均值为0.310,表明样本内有31%的公司设置了具体的业绩目标。控制变量的分布与过往研究基本一致。

4.2 回归结果分析

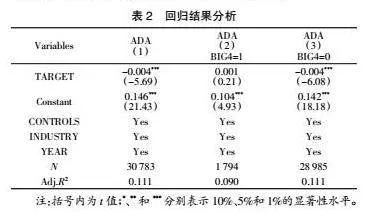

模型(1)的回归结果如表2所示。由第(1)列可以看出,上市公司是否设置了具体的业绩目标(TARGET)的系数在1%的显著性水平上显著为负,说明一旦上市公司设置了具体的业绩目标,企业的应计盈余管理程度就会下降,即企业的财务报告质量上升,从而支持了本文的假设H1。

4.3 稳健性与进一步检验

为了验证本文研究结果的可靠性,本文从3个方面进行了稳健性检验:第一,本文使用DD模型计算公司的应计盈余,替换主回归中采用修正的琼斯模型计算的应计盈余,回归结果与主回归基本一致。第二,为了缓解不同公司特征对结果造成的影响,本文采用倾向得分匹配对样本进行匹配,回归的结果依然与主回归结果保持一致。第三,考虑到2008年金融危机可能对企业的目标设定及财务报告质量产生影响,本文进一步剔除了2008年和2009年的样本并重新进行回归,回归结果依然稳健。

现有研究表明,外部审计对企业的财务报告质量具有重要影响。由于国际四大会计师事务所的规模更大、审计流程更加规范,拥有的审计师往往从业经验更加丰富,其审计的上市公司财务报告质量本身较高。当企业由国际四大会计师事务所审计时,来自审计师的监督本身较强,若企业存在机会主义行为则更容易被审计师直接察觉,从而无需来自外部投资者的监督。相反,当企业由非国际四大会计师事务所审计时,来自审计师的监督较弱,企业更可能进行盈余操纵。若企业自愿披露了业绩目标,则来自投资者的监督会加强,从而提高企业财务报告信息质量。因此,当企业设定具体的业绩目标时,企业由非四大会计师事务所审计时,其财务报告质量应当提升更大。据此,本文依据上市公司是否由国际四大会计师事务所审计,将样本分为四大审计(BIG4=1)和非四大审计(BIG4=0),回归结果如表2第(2)列和第(3)列所示。由表2可以看出,在非四大审计样本中,上市公司披露具体的业绩目标后,其财务报告质量提升更大,从而证明了本文的假设H2。

5 结论

合理的目标是一种重要的激励机制,其为管理层提供了努力的方向以及为股东判断管理层工作绩效提供了基准,因而被广泛运用于企业当中。利用上市公司自主披露具体的业绩目标为基础,本文检验了上市公司自愿披露具体业绩目标对企业财务报告质量的影响。本文发现,上市公司披露具体的业绩目标后,其财务报告质量显著提高,这一结论在经过一系列稳健性检验后依然成立。进一步分析发现,当上市公司由非国际四大审计时,其财务报告质量提升幅度更大。本文拓展了企业业绩目标设定的相关研究,为后续企业设定相关业绩目标提供了一定的借鉴与启示。此外,本文丰富了企业财务报告质量的影响因素的相关研究,为后续如何提高企业财务报告质量提供了相关依据。

【参考文献】

【1】甄红线,王玺,史永东.公司业绩聚集现象研究——基于中国A股上市公司股权激励计划的断点回归分析[J].管理世界,2021,37(06):159-172+10.

【2】余思明,唐建新,孙辉东.管理层业绩目标、内部控制有效性与财务舞弊[J].预测,2020,39(03):50-57.

【3】余玉苗,章志卓.CFO变更与企业财务报告质量[J].南京审计大学学报,2024,21(03):34-49.

【4】谢德仁,崔宸瑜,汤晓燕.业绩型股权激励下的业绩达标动机和真实盈余管理[J].南开管理评论,2018,21(01):159-171.

【5】Dechow P M,Sloan R G,Hutton A P.Detecting Earnings Management[J].Accounting Review,1995,70(2):193-225.