劳动者创业与多层次社会保险需求

2024-02-19公维才张钰

公维才 张钰

摘 要:采用2013—2017年中国家庭金融调查(CHFS)数据,实证检验自主创业对多层次社会保险需求的影响。研究发现:个体进行自主创业后的多层次社会保险需求会显著提高,增加幅度平均为3.29个百分点。相比于受雇个体,年龄在45~59岁且收入处于中等水平的发展型创业个体具有更高的多层次社会保险需求。在保险类型上,自主创业个体对多层次养老保险的需求最高,而对多层次医疗保险的需求较低。自主创业个体还会提高其家人的多层次社会保险需求,配置顺序依次是青壮年、老年人和儿童。

关键词: 自主创业;多层次社会保险需求;风险转移;资产保值增值

中图分类号:F842.6 文献标识码: A 文章编号:1003-7217(2024)01-0027-07

一、引 言

伴随双创战略的实施,中国创业主体规模不断扩大。2019年个体户数达到8261万户,同比增长12.72个百分点;私营企业户数达到3516万户,同比增长11.87个百分点①。创业群体显然已逐渐成为中国劳动力市场的重要组成部分。2020年以来,受新冠疫情影响,居民就业形势严峻,在切实做好新冠疫情防控的同时,国家不断优化就业创业政策,以积极推动创业孵化机构和创业企业有序复工,继续保持创新创业活力,力争实现逆势发展、更高质量发展[1]。自主创业个體为中国经济发展做出了突出贡献,是中国财富创造的重要主体之一。但限于特殊地位,该类群体社会参保率较低,与受雇个体相比面临更大风险,家庭抵御风险的能力更为不足。与此同时,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》明确提出“健全覆盖全民、统筹城乡、公平统一、可持续的多层次社会保障体系”。可见,提高自主创业人群保障水平是完善多层次社会保险体系、支持创新创业的应有之义。因此,探讨如何通过多层次社会保险向自主创业个体提供系统全面的保障以化解其创业风险具有现实意义。

自主创业个体更易遭受由外部市场环境冲击、气候灾害、资金链断裂等造成的财务风险,因此更倾向于通过购买保险来提升个人及家庭抵御风险的能力。受国家战略和政府补贴支持,自主创业个体预期比受雇个体获得更高收入,积累更多财富,从而提高个人商业保险购买能力。此外,非正规就业人群是自主创业群体的重要组成部分,与正规就业个体相比,其社会保障覆盖范畴仍有所不足,如失业保险、工伤保险和生育保险缺失,养老保险和医疗保险断保等。即使已参加社会保险,在自主创业个体面临更高人身风险(如 “过劳死”)的情况下,其保障水平也不能满足全部需求,这促使自主创业个体转而寻求商业保险的更高保障。

鉴于现有文献鲜有关于创业和多层次社会保险需求的探讨,多停留在创业的影响因素和创业对宏微观经济的影响研究上,或者仅将社会保障有关变量(如新农保和新农合)作为创业的前因变量进行讨论,本文将自主创业纳入多层次社会保险需求的影响因素中,旨在考察自主创业对多层次社会保险需求的影响,以拓展该领域的研究内容和视角。

二、文献回顾与理论分析

(一)文献回顾

创业是引领发展的第一动力,也是拉动经济增长的重要引擎,尤其是当下,中国经济处于由高速发展向高质量发展转变阶段,创新创业对推动新旧动能转换和经济结构升级、扩大就业和改善民生、实现机会公平和社会纵向流动发挥了重要作用,为促进经济增长提供了有力支撑。国内外学者关于创业的研究主要集中在创业的影响因素和创业行为对宏微观经济的影响这两个方面。而影响创业的因素众多,从宏观角度看,创业在某种程度上取决于社会的制度秩序[2];不同的文化价值观会造成创业导向、风险投资水平的差异,少数民族文化和宗教文化也会对创业强度产生不同影响[3]。从微观角度看,现有文献集中于创业者的性别、工作经历、社会保障、社会网络等[4-7]。创业活动对宏微观经济也会产生重要影响。从宏观角度看,创业活动有助于推动一国经济的包容性增长、提供大量就业岗位、解决贫困问题,影响着国家社会财富的创造;创业活动还能够促进社会变革和文化变革,有利于原有社会结构的改变,推动社会发展[8]。从微观角度看,成功的创业活动能改变家庭收入结构,增加家庭收入[9]。

社会保险和商业保险经有机衔接构成了多层次社会保险体系。通过文献梳理,无论是社会保险,还是商业保险,均会受到人口学因素和经济因素等一系列因素的影响。其中,人口学方面,主要影响因素包括居民年龄、性别、子女数量、人口结构、婚姻状况、受教育年限、健康状况、职业属性、个人风险偏好等[10,11];而在经济方面,主要影响因素包括经济发展水平、宏观经济政策、社会保障水平、家庭收入与储蓄状况等[12-14]。此外,气候风险、认知能力、金融知识、移动互联网可及性等其他因素也会影响各层次保险需求[15-17]。作为社会保险的补充层次且满足多样性、个性化更高需求的商业保险,其购买意愿存在一定的财富门槛效应,往往在经济水平越高、风险意识越强、人口老龄化越深入,以及家庭收入超过解决基本生活所需费用的情况下,民众对其购买意愿越强烈。而且家庭财富越多,购买商业保险的费用占家庭财富的比重越低,参保的平均成本越低,使得规避风险带来的预期收益越大,因此家庭收入的增加和家庭资产的累积会提高家庭购买商业保险的概率,也就产生了更高的多层次社会保险需求[18-20]。此外,在多层次社会保险体系内部,社会保险的更广泛推广也会带动商业保险的发展,从而促使整个体系良性互动发展。

(二)理论分析

随着中国社会保险的全民覆盖,广大创业群体在享受到社会保险提供的基本保障的同时,也会显著提升对自身风险特征的认识。但与此同时,社会保障制度设计仍存在不尽合理之处:首先,工伤保险、失业保险和生育保险保障群体局限于除公务员以外的全体雇员,并不包括非正规就业者,而创业群体面临的伤害风险、创业失败风险和生育风险也是客观存在的;其次,虽然非正规就业群体可以参与社会养老保险,但是缴费基数和比例较高、缴费年限设置不合理以及统筹层次低、社会保险关系难以接续等问题严重影响创业个体积极参与社会保险[21,22]。虽然目前直接研究较少,但通过整合可归纳出创业人群产生多层次社会保险需求的基本动机,即风险转移动机和资产保值增值动机。

1. 相比于受雇个体,自主创业个体具有更高的风险转移动机。虽然成功的创业活动伴随着相对更高的收入,但创业是一项风险行为,自主创业个体相比于受雇个体要承担更多的风险。创业者及其家庭面临的财产风险以及生老病死、经济金融风险等具有更大的不确定性,需要通过配置更多层次的保险进行风险转移以提升风险抵御能力。

2. 相比于受雇个体,自主创业个体具有更高的资产保值增值动机。创业人群多属于非正规就业群体,相比于正规就业群体,这部分人的社会保障严重不足。除了作为创业者的经济保障,各类具有创新性和个性化的保险产品仍是他们进行稳健资产配置不可或缺的选择。据此提出如下假说:

假说1 与受雇个体相比,自主创业个体具有更高的多层次社会保险需求。

进一步地,中国社会保险已涵盖基本养老保险、基本医疗保险和其他各类社会保险类型,与此相对应,商业保险也提供商业养老保险、商业医疗保险和其他各种商业保险作为补充,从而形成多层次养老保险、多层次医疗保险和其他多层次保险等体系。由于自主创业个体在不同创业形式和创业阶段面临的风险有所不同,对不同类型多层次社会保险也会产生差异化的偏好。据此提出如下假说:

假说2 自主创业个体对多层次社会保险需求存在异质性偏好。

此外,自主创业个体本身收入增加将带动家庭整体收入水平提升,家庭成员的多层次社会保险参与也会随之提高,从而产生自主创业对多层次社会保险需求的外溢效应。据此提出如下假说:

假说3 与受雇个体的家庭成员相比,自主创业个体的家庭成员也具有更高的多层次社会保险需求。

三、研究设计

(一)数据来源

实证研究数据来源于2013年、2015年和2017年共三期的中国家庭金融调查(China Household Finance Survey,CHFS)。该调查由西南财经大学中国家庭金融调查与研究中心实施。2017年的调查样本覆盖全国29个省(自治区、直辖市),355个县(区、县级市),1428个村(居)委会,样本规模40011户。该调查跟踪收集个体、家庭、地区三个层次的数据,调查对象包含样本家户中的全部家庭成员。目前,CHFS数据已被广泛应用于中国微观家庭和个人经济、金融行为的变化,评估政策和制度变化的影响等研究。而问卷中涉及微观家庭住房资产和金融财富、社会保障和商业保险、人口特征和就业情况等信息,因此,该数据库能够满足劳动者创业与多层次社会保险需求的研究。

(二)模型设定

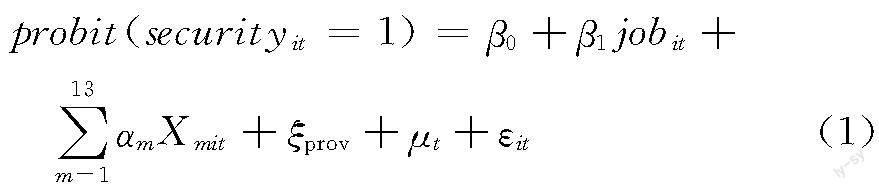

可基于Probit模型评估个体创业对多层次社会保险需求的影响:

其中,下角标i和t分别表示个体和年份;被解释变量security代表个体是否具有多层次社会保险,若个体参加了任意一种商业保险且参加了任意一种社会保险则该变量取值为1,否则取值为0;解释变量job为是否创业,若受访者“经营个体或私营企业、自主创业、开网店”,则该变量取值为1,若个体“受雇于他人或单位”或“临时性工作”,则该变量取值为0。

Xmit为一系列衡量个体特征的控制变量,主要包括个体特征和家庭特征。其中个体特征变量包括个体月收入、年龄、性别、户口性质、婚姻状况、受教育程度、自评健康状况、去年是否住院、风险态度;家庭特征变量包括16岁以下儿童占比、65岁以上老人占比、家庭总资产、金融市场参与度。αm为各控制变量的估计系数。β0为常数项。β1是研究关注的核心估计系数,表示个体创业对多层次社会保险需求的影响程度。ξprov为地区固定效应,μt为时间固定效应,εit为隨机扰动项。

(三)数据处理与描述性统计

聚焦于微观家庭中的个体,对数据做出如下处理:一是将个体、家庭、地区三个层次的数据信息匹配,从而便于识别个体的家庭和地区特征;二是剔除了关键变量缺失的样本;三是对2017年问卷中仅询问新受访户的问题,如风险态度,用2015年的回答对往年受访户的缺失值进行了填补。最终使用的样本量是83186。

根据个体的工作性质报告了样本描述性统计特征,包括全样本、受雇子样本和自主创业子样本的均值及标准差,同时进行了两组子样本各变量均值差异的显著性检验。选择自主创业的个体占总样本的19.79%,全样本中8.77%的个体有多层次社会保险,受雇子样本中8.13%的个体有多层次社会保险,而自主创业子样本中11.38%的个体有多层次社会保险,自主创业个体的多层次社会保险需求明显高于受雇个体。从控制变量的描述性统计来看,就个人特征而言,自主创业子样本相比于受雇子样本,个体月收入偏高、年龄较大、农业户口居多、已婚比例更大、风险承受能力较强、受教育程度较低、身体素质较差;就家庭特征而言,16岁以下儿童占比更高、家庭总资产更多、金融市场参与度较低。

四、实证结果分析

(一)基准回归分析

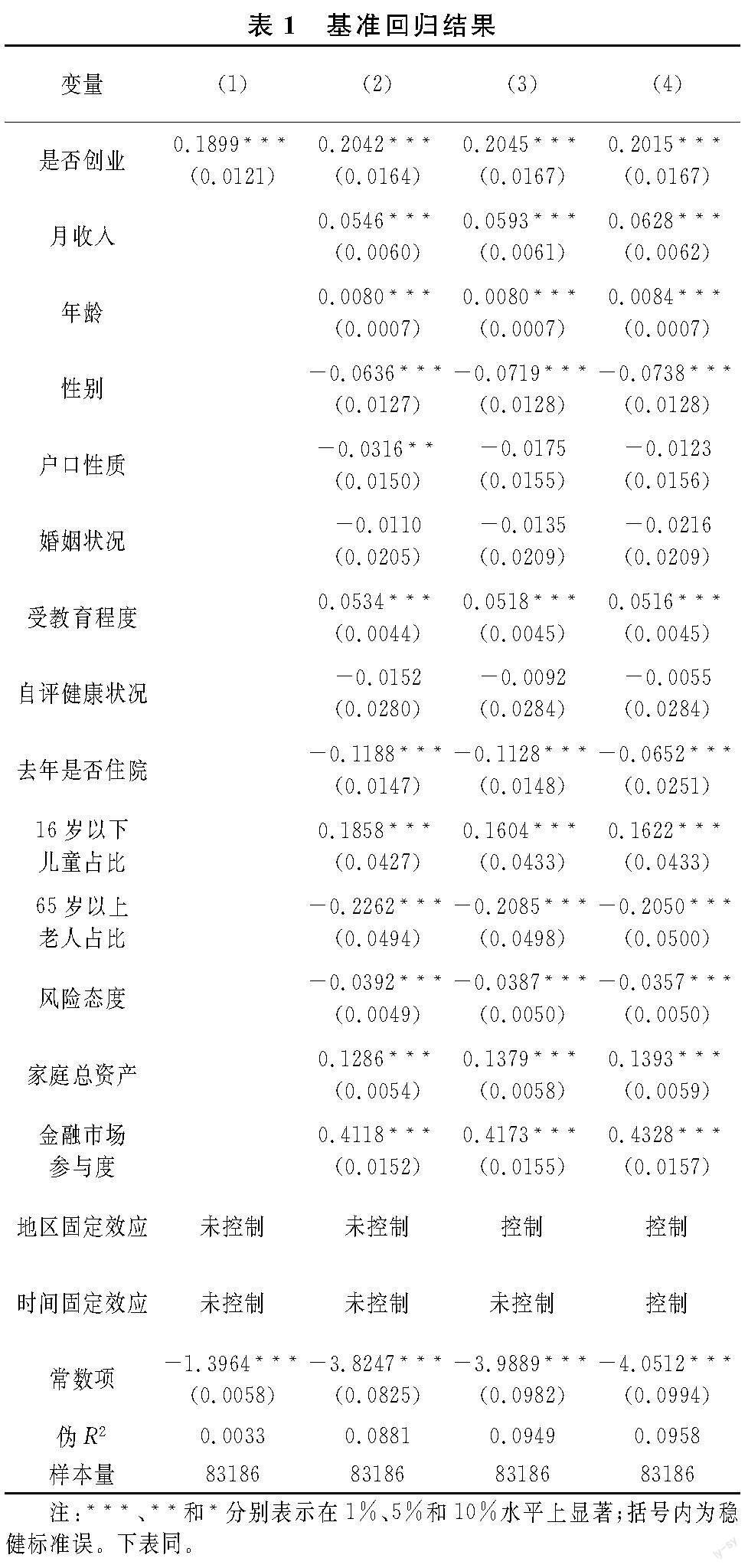

为检验自主创业对多层次社会保险需求的影响,根据式(1)进行逐步回归,结果如表1所示。列(1)为未加任何控制变量和固定效应的简单回归,解释变量是否创业在1%的统计水平上显著,估计系数为0.1899,边际效应为0.0302②。列(2)为加入控制变量的估计结果,解释变量是否创业在1%的统计水平上显著,估计系数为0.2042,边际效应为0.0334。列(3)是加入控制变量和地区固定效应的回归结果,解释变量是否创业在1%的统计水平上显著,估计系数为0.2045,边际效应为0.0334。列(4)是加入控制变量、地区固定效应和时间固定效应的回归结果,解释变量是否创业在1%的统计水平上显著,估计系数为0.2015,边际效应为0.0329。通过比较,以上解释变量的回归结果在显著水平和系数大小上均差异不大,因此使用列(4)完整的回归结果进行实证分析。该结果表明,个体进行自主创业会显著增加其对多层次社会保险的需求,增加幅度平均为3.29个百分点。这一结果验证了前文理论分析提出的假说1,即自主创业人员具有更高的风险转移动机与资产保值增值动机,从而将产生更高的多层次社会保险需求。在加入一系列控制变量和固定效应后这一结论依然成立,具有稳健性。

(二)稳健性检验

通过以下三个方面的稳健性检验,验证基本回归结果的可靠性:首先,为避免指标度量差异给回归结果带来偏误,选用包含所有社会保险缴费和商业保险缴费的保险费用占年收入的比重更换原有被解释变量,建立Tobit模型进行估计;其次,剔除在2015—2017年新加入或退出的样本,形成平衡面板数据对式(1)进行估计;最后,为了克服由于内生性问题导致的估计结果偏误,选取同一城市居民创业率作为个体是否创业的工具变量,进行实证检验。结果发现,更换变量和回归样本,以及利用工具变量克服内生性等做法均不会对结果产生明显影响,说明自主创业显著提高个体多层次社会保险需求的结论是稳健的。

(三)异质性分析

通过文献梳理可知,自主创业者的年龄、 创业动机、收入水平不同,其多层次社会保险需求亦存在差异,因此有必要进行异质性分析。将全样本划分为青年(18~44岁)、中年(45~59岁)和老年(60~74岁)③;发展型创业和生存型创业;低收入、中收入和高收入④8个子样本,分别进行回归检验。其中发展型创业和生存型创业的区分是根据CHFS问卷中“除您和您家庭成员以外,目前这个项目还雇用了多少员工?”这一问题的回答,将雇用人数不超过7人定义为生存型创业,将雇用人数超过7人定义为发展型创业[23]。表2汇报了自主创业对各子样本在加入控制变量、地区与时间固定效应后的回归结果。通过进一步计算边际效应可得,自主创业个体对多层次社会保险需求存在明显的异质性。首先,青年、中年与老年是否创业的边际效应分别为0.0309、0.0374、0.0209,即自主创业个体在中年期对多层次社会保险的需求高于青年期,老年期对多层次社会保险的需求最低,原因可能是中年人自主创业时间较长、模式更为成熟、收入更加稳定,其配置多层次社会保险的能力较强,而青年人自主创业时间较短、收入波动幅度较大,且身体机能较好;老年人创业更趋向于稳健性创业,风险较低,因此两者的多层次社会保险需求不足。其次,发展型创业与生存型创业中是否创业的边际效应分别为0.0396与0.0343,即发展型创业个体相比于生存型创业个体对多层次社会保险的需求更高,原因在于发展型创业者运营模式相对成熟且正规,企业生命活力更强,可通过配置多层次社会保险进一步加强抵抗风险的能力,而生存型创业规模较小,资金紧缺,对多层次社会保险的需求相对较低。最后,低收入、中收入、高收入群体是否创业的边际效应分别是0.0293、0.0543、0.0339,即中收入群体中的自主创业个体相比于受雇个体对多层次社会保险的需求差异最大,其次是高收入群体,最后是低收入群体,原因可能在于高收入创业者资产规模大,风险抵抗能力強,风险规避方式多;低收入创业者资产积累欠缺,两者参与多层次社会保险的意愿都不强烈,而中收入群体既有资金结余又有配置意愿,其参与多层次社会保险的需求最高。

五、进一步分析

(一)自主创业对多层次社会保险偏好的影响

基本回归结果表明自主创业会显著提高居民对多层次社会保险的需求,为进一步了解居民对多层次社会保险需求的偏好,将多层次社会保险分为三种类型,分别为多层次养老保险、多层次医疗保险和其他多层次保险。其中,多层次养老保险设定为个体既有社会养老保险又有商业人寿保险则取值为1,否则取值为0;多层次医疗保险设定为个体既有社会医疗保险又有商业健康保险则取值为1,否则取值为0;其他多层次保险设定为个体有失业保险、生育保险和工伤保险其中任意一种且有其他商业保险则取值为1,否则取值为0。自主创业对多层次社会保险类型在加入控制变量、地区与时间固定效应后的具体回归结果见表3。结果表明,相比于受雇个体,自主创业个体对多层次社会保险的偏好顺序依次是多层次养老保险、多层次医疗保险、其他多层次保险。

在多层次社会保险偏好下进一步做异质性分析,探讨不同年龄段的创业个体对多层次社会保险的偏好是否存在差异,引入控制变量、地区与时间固定效应后的回归结果见表4。通过计算边际效应发现,在自主创业人群中,中年群体对多层次养老保险需求最高,而老年群体对多层次医疗保险的需求最高,原因可能在于自主创业有效提高了个人未来收入预期,从而刺激了中年人未来养老保障水平需求;老年群体身体机能下降,对医疗服务需求强烈,因此其多层次医疗保险需求最高。而无论处于哪个年龄段的创业者,其对其他多层次保险的需求都低于受雇者。以上实证结果验证了假说2的合理性。

(二)自主创业对多层次社会保险需求的外溢效应

为考察自主创业是否会带来家人对多层次社会保险需求的增加,选取家人多层次社会保险参保率⑤作为被解释变量进行多元线性回归,加入控制变量、地区与时间固定效应的回归结果如表5所示。表5列(1)的结果表明,自主创业不仅会增加个人对多层次社会保险的需求,也会给家人带来正面影响,即提高家人对多层次社会保险的需求,从而验证了假说3。为分析自主创业家庭更愿意为哪类家庭成员配置多层次社会保险,进一步将家庭成员分为三类,分别为儿童(18岁以下)、青壮年(18~60岁)和老年人(60岁以上),并依次进行回归。表5列(2)~列(4)的回归结果表明,自主创业的家庭更倾向于优先给青壮年配置多层次社会保险,其次是老年人,最后是儿童,原因可能与家庭成员在自主创业中的地位有关:青壮年为自主创业的主力军及家庭价值的主要创造者,优先为青壮年配置多层次社会保险可最大限度地提高家庭抵御风险的能力;老年人社会保险的需求较为集中,对医疗保险的需求较为旺盛;而儿童价值创造较小且身体素质较好,风险较低,因此配置偏好较低。

六、总结与政策启示

基于2013—2017年三期中国家庭金融调查(CHFS)数据,运用Probit模型分析自主创业对多层次社会保险需求的影响。研究发现,自主创业对个体多层次社会保险需求存在显著的正向促进作用,增加幅度平均为3.29个百分点。而且,这种正向促进作用在年龄、创业类型和收入水平等维度存在显著异质性,中年、发展型创业、中收入水平的自主创业者是社会保险需求增量的主要创造者。自主创业个体总体,特别是中年期个体更偏好于多层次养老保险,而老年期个体对多层次医疗保险的需求最高。此外,自主创业在家庭内部产生显著的溢出效应,为青壮年配置多层次社会保险的倾向最强烈,其次是老年人和儿童。

依托实证结果可得出以下政策启示:保险公司可针对创业人群开发一揽子保险计划,被保险人包括创业个人及其家庭成员,承保责任包括养老和健康在内的人身风险,以及财产风险和创业风险,而且要根据创业者年龄和创业阶段进行灵活配置。具体而言,对于青年创业者,以创业风险保障和意外伤害保险为主,中年创业者以商业人寿保险为主,老年创业者以商业健康保险为主。特别地,由于创业对现金流要求较高,为了避免资金链断裂风险,保险公司可为其提供保单现金价值抵押借贷。家庭成员间保额分配上,优先给为家庭提供主要经济来源的青壮年劳动者,其次是老年人和儿童。政府为提高当地创新创业的积极性,可以和保险公司合作,由政府给予创业投保人一定的税收优惠和财政补贴,可针对创业时间进行优惠和补贴比例调整,创业初始和发展前期略高,待创业平稳后(如满十五年)可适当弱化。鉴于优先发展高新技术产业和医疗养老新兴产业的产业布局,保费优惠政策可根据创业所属行业进行调整,给予高新技术产业和医疗养老新兴产业的创业者更大支持力度。最后,政府要继续完善创业者的基本保障,积极将他们引入工伤、失业和生育保险参保范围内,在养老和医疗保险参保创业者因经济压力断保的情形下,提供适度延缓缴纳、贷款优惠,或转移至居民保障项目,并加强救助等兜底保障。

注释:

① 资料来源:2020年《中国统计年鉴》(电子版),http://www.stats.gov.cn/sj/ndsj/2020/indexch.htm;2019年《中国统计年鉴》(电子版),http://www.stats.gov.cn/sj/ndsj/2019/indexch.htm。

② Probit模型回归结果显示的系数大小并不具有实际经济含义,需要重新计算其边际效应,并以边际效应大小解释经济含义。限于篇幅,边际效应的计算过程不再汇报,可联系作者索要。下文中核心解释变量回归结果的边际效应计算和经济含义解释均按此处理。

③ 根据世界卫生组织对年龄进行划分,44岁以下为青年,45~59岁为中年,60~74为老年。

④ 根据《2018年全国时间利用调查公报》,月收入2000元以下为低收入群体,月收入2000~5000元为中收入群体,月收入5000~10000元为较高收入群体,月收入10000元以上为高收入群体。由于较高收入群体与高收入群体人数占比较小,故将月收入5000元以上群体划分为高收入群体。

⑤ 家人多层次社会保险参保率为家人参保多层次社会保险人数占总人数的比例,儿童多层次社会保险參保率为儿童参保多层次社会保险人数占儿童总人数的比例,青壮年多层次社会保险参保率和老年人多层次社会保险参保率也依相同口径设置。

参考文献:

[1] 徐佳,韦欣. 中国城镇创业与非创业家庭消费差异分析——基于微观调查数据的实证[J]. 数量经济技术经济研究, 2021, 38(1): 43-60.

[2] Williams N,Tim V. Institutional asymmetry:how formal and informal institutions affect entrepreneurship in Bulgaria[J]. International Small Business Journal,2015,33(8): 840-861.

[3] Altinay L,Mark N K S,Wang L C. The influence of culture on trust judgments in customer relationship development by ethnic minority small businesses[J]. Journal of Small Business Management,2014,52(1): 59-78.

[4] Rosenthal S,Strange W. Female entrepreneurship agglomeration and a new spatial mismatch[J]. Review of Economics and Statistics,2012,94(3): 764-788.

[5] 王戴黎. 外资企业工作经验与企业家创业活动:中国家户调查证据[J]. 管理世界,2014,30(10): 136-148.

[6] 郭云南,王春飞. 新型农村合作医疗保险与自主创业[J]. 经济学(季刊),2016,15(4): 1463-1482.

[7] 胡金焱,张博. 社会网络、民间融资与家庭创业——基于中国城乡差异的实证分析[J]. 金融研究,2014(10): 148-163.

[8] Griffin-EL E W,Olabisi J. Breaking boundaries: exploring the process of intersective market activity of immigrant entrepreneurship in the context of high economic inequality[J]. Journal of Management Studies,2018,55(3): 457-485.

[9] 张龙耀,杨军, 张海宁. 金融发展、家庭创业与城乡居民收入——基于微观视角的经验分析[J]. 中国农村经济,2013(7): 47-57,84.

[10]刘宏,王俊. 中国居民医疗保险购买行为研究——基于商业健康保险的角度[J]. 经济学(季刊),2012,11(4): 1525-1548.

[11]于新亮,张文瑞,郭文光,等. 养老保险制度统一与劳动要素市场化配置——基于公私部门养老金并轨改革的实证研究[J].中国工业经济,2021(1):36-55.

[12]封進. 劳动关系变化、劳动者需求与社会保险制度改革[J].社会保障评论,2022,6(5):66-78.

[13]郑莉莉,范文轩. 流动性约束、商业健康保险与家庭消费[J]. 保险研究,2020(8): 76-87.

[14]樊毅,白容华,李旷奇. 养老金收入如何提升农村老年人主观福利?——基于相对剥夺的机理分析与实证检验[J].财经理论与实践,2023,44(4):50-57.

[15]申宇鹏.医保统筹层次、医疗服务利用与健康福利——兼论省级统筹下医疗费用上涨的中介机制[J].社会保障评论,2022,6(4):83-101.

[16]曾益,陆颖. 养老保险全国统筹、渐进式延迟退休与基金可持续[J].财经理论与实践,2023,44(1):19-25.

[17]于新亮,胡秋阳,申宇鹏.“退休-医疗服务波动”之谜的形成机理与破解路径——基于制度联系视角的理论与实证分析[J].管理世界,2023,39(10):94-115.

[18]李跟强,高鹏. 移动互联网可及性、金融排斥与商业健康保险参与——来自CHFS数据的证据[J].财经理论与实践,2022,43(6):56-63.

[19]秦芳,王文春,何金财. 金融知识对商业保险参与的影响——来自中国家庭金融调查(CHFS)数据的实证分析[J]. 金融研究, 2016 (10): 143-158.

[20]于新亮,郭文光,李倩,等. 多层次养老保障体系、延迟退休与养老金可持续性[J].财经研究,2023,49(9):34-48.

[21]何文炯. 数字化、非正规就业与社会保障制度改革[J]. 社会保障评论,2020,4(3): 15-27.

[22]张宁,李旷奇. 养老保险实质公平:基本内涵、障碍瓶颈与实现路径[J].湖南师范大学社会科学学报,2022,51(5):70-76.

[23]陈怡安,陈刚. 社会保险与创业——基于中国微观调查的实证研究[J].人口与经济,2015(6): 73-83.

Self-employment and Multi-level Social Insurance Demands

—An Empirical Study Based on China Household Financial Survey Data

Abstract:Based on the data of China Household Finance Survey ( CHFS ) from 2013 to 2017,the impact of self-employment on multi-level social insurance demand is tested. The study finds that the demand for multi-level social insurance after individual self-employment will increase significantly, with an average increase of 3.29 percentage points. Compared with employed individuals,developmental entrepreneurial individuals aged 45~59 years and with a medium level of income have higher multi-level social insurance needs. In terms of insurance types, self-employed individuals have the highest demand for multi-level pension insurance, while the demand for multi-level medical insurance is low. Self-employed individuals will also increase the multi-level social insurance needs of their families,and the order of allocation is young adults,the elderly and children.

Key words:self-employment;multi-level social insurance demand;risk transfer;asset preservation and appreciation