税收征管数字化提高了企业慈善捐赠吗

2024-02-19魏升民李沛伦杨彩婷

魏升民 李沛伦 杨彩婷

摘 要:税收征管数字化是税收征管与数字技术深度融合的典型事件,已有文献对税收征管数字化在企业层面的治理效应进行了较为丰富的研究,但鲜有成果分析其对企业慈善捐赠行为的影响。本文基于2008~2020年我国A股上市企业的微观数据,采用多期双重差分法,实证检验税收征管数字化对企业慈善捐赠的影响。基准回归结果显示,税收征管数字化显著提高了企业慈善捐赠规模,在进行平行趋势、倾向得分匹配-双重差分法、更换被解释变量、剔除部分样本、安慰剂等稳健性检验后,结论依然成立。究其原因,税收征管数字化提高了企业的信息透明度,促进了税收优惠政策的落实和企业享受比例,从而提高了企业慈善捐赠规模。拓展性分析显示,当企业所在地区经济发展水平高、企业为非国有企业,以及在2014年之后的年份,税收征管数字化促进企业慈善捐赠的效应更为显著。建议深入推进税收征管体制改革,强化税收征管对企业慈善捐赠的规范和引导,同时注重发挥税收大数据“以数治税”优势,促进各项税费优惠政策及時精准地匹配到每一户适用企业,助力企业更好实施慈善捐赠。

关键词:税收征管数字化;企业慈善捐赠;金税三期工程;共同富裕

文章编号:2095-5960(2024)01-0062-09;中图分类号:F272;文献标识码:A

一、引言

共同富裕是社会主义的本质要求,是中国式现代化的重要特征。2021年10月,习近平在《求是》杂志上发表的重要文章《扎实推动共同富裕》中指出,在高质量发展中促进共同富裕,要正确处理效率和公平的关系,构建初次分配、再分配、三次分配协调配套的基础性制度安排,加大税收、社保、转移支付等调节力度并提高精准性。国内学术界普遍认为,第三次分配理论最早是由厉以宁提出来的。[1]在当前促进实现共同富裕目标背景下,第三次分配展现出的是一种更高维度的财富及其分配机制,其本质是推进财富升维的社会过程中实现人的升维、实现财富解放的同时最终实现人的彻底解放。[2]在第三次分配构成中,慈善捐赠是其重要内容和表现形式,其中企业长期是我国慈善捐赠主体。中国慈善榜数据显示,2003~2022年收录的慈善企业捐赠累计达1909.09亿元,占同期社会捐赠总额(3017.3亿元)的63.3%。事实上,围绕企业慈善捐赠的研究者众,成果丰富,视角广阔。例如,企业慈善捐赠的影响因素包括企业家的社会身份[3]、高管的贫困经历[4]、董事的过往生活经历[5]等;企业慈善捐赠的动机既有强化政企关系[6][7]、影响投资者看法[8],也有寓利于义[9]、展示“善意”的非利他行为[10];企业慈善捐赠的效应包括影响创新绩效[11]、股价风险[12]、过度投资[13]等。与此同时,作为在国家治理中发挥着基础性、支柱性、保障性作用的税收,是影响企业慈善捐赠行为的重要因素之一,引发学界广泛关注,已有成果主要集中在遗产税[14]、所得税[15][16]、税收优惠[17][18]等税收制度与政策方面,税收征管作为影响企业行为的一种重要外部治理机制[19][20][21],鲜有学者从征管视角探讨其对企业慈善捐赠的影响效应及作用机制。

基于上述考虑,本文拟从税收征管视角,借鉴已有研究将“金税三期工程”作为准自然实验的思路,采用多期双重差分法(Staggered DID),基于2008~2020年中国A股上市企业的微观数据,实证检验税收征管数字化对企业慈善捐赠的影响效应。与既有研究相比,本文存在的边际贡献可能有三点:第一,实证检验了税收征管数字化对企业慈善捐赠的促进作用,这与已有学者的研究结论明显不同[22],有利于进一步扩展税收征管数字化影响企业行为的研究领域,为全方位考察税收征管数字化的治理效应提供了新的经验证据;第二,细致地识别了税收征管数字化影响企业慈善捐赠的内在机制及其异质性表现,有利于进一步揭示企业慈善捐赠行为的影响动因,为更加深入理解企业慈善捐赠行为提供了新的观察视角;第三,立足促进实现共同富裕目标下探讨税收征管数字化与企业慈善捐赠的关系,既有利于提高税收在促进企业慈善捐赠中的调节力度和精准性,也有利于进一步深化对税收现代化服务中国式现代化的理解和认识。

二、制度背景与研究假设

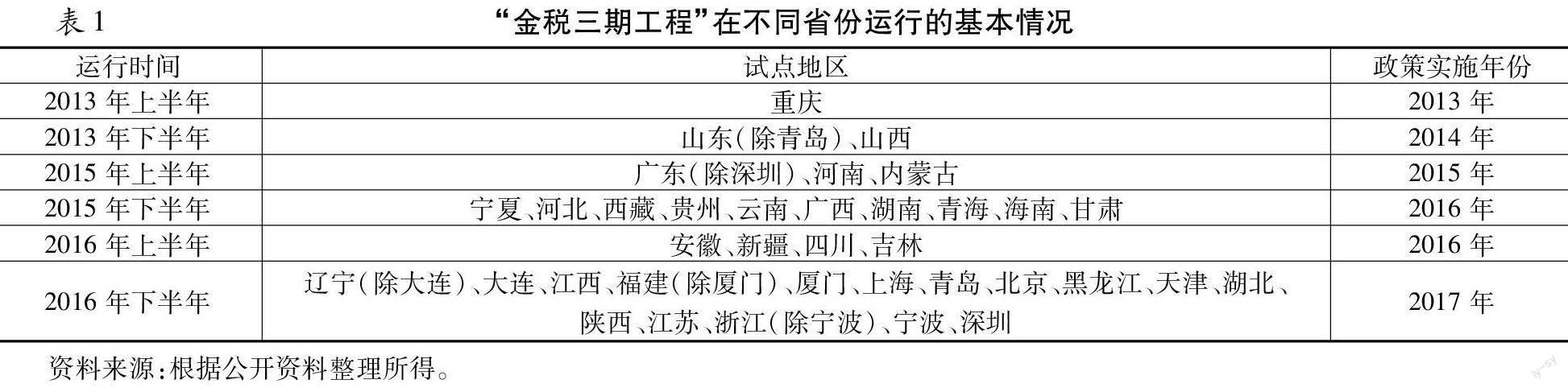

税收征管数字化的前身,最早可追溯至我国20世纪90年代开始的税收信息化建设——“金税工程(Golden Tax Project,GTP)”,这是我国电子政务工程重点建设的国家级“十二金”工程之一。[23]经过“金税一期工程”“金税二期工程”近30年的持续推进完善,到2009年,正式启动“金税三期工程”部分核心项目,2010年进入全面实施,2013~2015年先后在不同省市推广试点运行,截至2016年10月底,在全国31个省份(港澳台地区除外)实现全面上线运行。“金税三期工程”在不同省份试点、推广、运行的基本情况,见表1。

“金税三期工程”在一期、二期的基础上得到进一步优化,主要体现在:首先,建立了以总局为主,省级为辅的大集中模式,征管数据在总局得到集中处理和储存,实现了全国征管数据应用大集中,同时建立了第三方信息共享机制,全面掌握企业涉税信息。其次,通过建设统一的网络发票管理、查询系统,及时获取企业开具的发票信息,并与申报信息比对,促进税源管理。第三,在“以票控税”的指导思想下,成功覆盖国家和地方各级税种、所有税种、所有工作环节。总体而言,“金税三期工程”遵循以纳税人为中心、促进税法遵从、优化纳税服务、全面提升用户体验的理念,并将云计算、大数据等现代信息技术应用其中,体现了目前电子政务发展的最新方向和趋势,对实现税收治理体系和治理能力现代化具有里程碑式的重大意义和深远影响,是税收征管深度嵌入国家治理的重要体现。[24]

从企业角度而言,“金税三期工程”通过增加信息披露机会主义行为的成本,抑制管理层的盈余管理行为,提高了企业的信息透明度[25],信息透明度的提高使企业慈善捐赠吸引社会关注,且慈善捐赠被视为是值得信赖的一种市场信号[26],有利于提高企业的声誉、价值乃至经营业绩,促使企业更有动机进行慈善捐赠。从税务部门而言,“金税三期工程”实现了大数据税收征管,提高了涉税业务审核流程,促进了纳税服务宣传效率,尤其是促进与慈善捐赠相关税收优惠政策“应享尽享”[27],有利于降低企业捐赠成本,从而提高企业的慈善捐赠规模。两方面共同作用,说明“金税三期工程”无论是从企业角度还是从税务部门角度,都有利于促进企业慈善捐赠,这在现实中是具备可操作性的。

综上,本文提出如下研究假设:

H0:税收征管数字化能够显著提高企业慈善捐赠规模。

三、实证模型、数据与说明

(一)实证模型

为了检验税收征管数字化对于企业慈善捐赠的影响,借鉴刘慧龙等[21]、张克中等[28]、魏志华等[29]将“金税三期工程”作为准自然实验的研究思路,设定如下回归模型:

Donijkt=α+βGtpijkt+X′λ+θk+μt+εijkt (1)

其中,下标k代表企业、 i代表企业所在地区、 j代表企业所属行业、 t代表年份。Don为被解释变量,表示在第t年地区i行业j企业k的慈善捐赠规模。Gtp为核心解释变量,表示在第t年行业j企业k的所在地区i是否为“金税三期工程”试点地区。X为控制变量集合,θk为企业固定效应,μt为年份固定效应,εijkt为随机误差项。系数β是本文最关心的系数。当本文假说成立时,系数β显著大于0。

(二)数据与说明

1.被解释变量:企业慈善捐赠规模(Don)。参考许年行和李哲的做法[4],使用企业慈善捐赠总金额与期末总资产的比值来衡量企业慈善捐赠规模。其中,企业慈善捐赠总金额数据来源于国泰安(CSMAR)宏观系列研究数据库中“上市企业营业外收入与支出”板块。该板块中存在“公益性捐赠”“对外捐赠”“公益性捐赠支出”“对外捐赠”和“对外捐赠支出”等5项捐赠项目,将每个企业的上述5项捐赠项目相加得到企业慈善捐赠总金额。

2.核心解释变量:税收征管数字化(Gtp)。由于“金税三期工程”采用分批试点、逐步实施的推进方式,符合良好拟自然实验条件,本文采用多期DID的识别策略,其中Gtp为虚拟变量,即当第t年行业j企业k的所在地区i为“金税三期工程”试点地区的时候,Gtp取值为1,否则为0。同时借鉴已有研究做法,如果“金税三期工程”的实施时间为上半年,则视为当年实施;如果“金税三期工程”的实施时间为下半年,则视为下一年实施。各试点地区的“金税三期工程”实施时间,见表1。

3.其他控制变量(X)。除本文关注的税收征管数字化(Gtp)外,部分相关因素也会影响企业慈善捐赠,将其进一步划分为企业层面和地区层面。企业层面的变量主要包括:企业规模(ta)、盈利能力(rateofreturn)、发展能力(irbr)、偿债能力(rlta)、产权性质(equitynature)和股权集中度(largestholder)。地区层面的变量主要包括:人均实际GDP(gdppp)、自然灾害程度(loss)、慈善中介机构数量(foundation)和地区捐赠倾向(socialdon)。

4.数据来源和样本选择。选取2008~2020年我国A股上市公司作为本文的研究样本。其中,企业层面控制变量数据来源于CSMAR宏观系列研究数据库中“财务指标分析”板块,地区层面控制变量数据来源于CSMAR宏观系列研究数据库中“区域经济”板块以及历年《中国民政统计年鉴》。同时为保证样本有效性,对原始数据做如下处理:(1)删除金融行业的企业;(2)剔除财务指标异常的企业;(3)剔除关键数据不全的企业;(4)对连续变量上下1%的分位数进行缩尾处理,排除极端值的干扰。变量的描述性统计分析结果见表2。

四、实证检验结果

(一)基准回归结果

基于回归方程(1),表3给出税收征管数字化对企业慈善捐赠规模影响效应的结果。第(1)、第(2)、第(3)列回归中税收征管数字化(Gtp)的系数均显著为正,且均通过1%统计水平的显著性检验,表明税收征管数字化显著提高了企业慈善捐赠规模,这与本文的理论假说是一致的。从效应大小看,第(3)列指出,相比不在“金税三期工程”试点实施地区的企业,实验组企业的慈善捐赠规模在“金税三期工程”实施后提高了0.23%。

(二)稳健性检验

1.平行趋势检验。我们借鉴Ferrara等的研究思路[30],采用改变政策实施时间的“反事实法”,即通过改变“金税三期工程”实施时间的方法来进行平行趋势检验。具体地,将式(1)中的税收征管数字化(Gtp)转换为表示“金税三期工程”实施前和实施后若干年的政策哑变量,因变量不变,估计方程如下:

Donijkt=α+∑4s=-4βsGtpijkt+X′λ+mi+nj+θk+μt+εijkt (2)

Gtpijk0是指“金税三期工程”实施当年的政策哑变量,将其设定为:当S取负数时,Gtpijks表示“金税三期工程”实施前S年的哑变量;而当S取正数时,Gtpijks表示“金税三期工程”实施后S年的哑变量。本文的关注点是“金税三期工程”实施前4年、后4年,并将政策发生前5年及以上设为基准组。平行趋势检验的结果,见表4。系数βs估计值及置信区间的年度变化,见图1。从表4、图1可知, “金税三期工程”实施前,实验组和对照组企业的慈善捐赠规模的变化趋势是一致的,满足平行趋势假设,本文的研究结论是稳健的。

2.倾向得分匹配-双重差分法。由于企业之间存在着地区和本身特点的差异,实验组和对照组的企业在这两方面的差异可能会导致估计结果的偏差。本文采用PSM-DID方法将每一个实验组企业与其最为相似的对照组企业相互配对,接着利用匹配成功后的样本进行回归。具体地,本文选择企业规模、盈利能力、发展能力、偿债能力、股权集中度、产权性质等6个变量,作为企业的特征变量,考虑使用Logit模型首先计算出倾向得分,然后进行一对一的卡尺内最近邻匹配,其中,卡尺选择为0.05。因为本文使用多期DID模型,故采用逐期匹配的方法来筛选对照组企业。表5报告的PSM-DID的回归结果同样支持本文的研究结论。

3.更换被解释变量。为排除被解释变量度量方法对估计结果的干扰,本文进一步通过更换被解释变量,即采用其他企业慈善捐赠规模的度量方法来进行回归。具体地,参考戴亦一等[7]、郑登津和谢德仁[31]的做法,(1)采用企业慈善捐赠总金额与营业总收入的比值,作为企业慈善捐赠规模的代理变量(Per1)① ①营业总收入=营业收入+利息净收入+已赚保费+手续费及佣金净收入+其他业务收入 ;(2)采用对数化处理后的企业慈善捐赠总金额,作为企业慈善捐赠规模的另一个代理变量(Per2)。表6的回归结果表明,更换被解釋变量后,本文的理论假说依然成立。

4.剔除部分样本。有研究显示,一些企业在汶川、玉树两次地震灾难期间捐赠的数额较大[32][33],可能会影响企业的慈善捐赠行为,从而使估计结果出现偏差。因此,本文考虑将在这两次事件中参与慈善捐赠的公司从总样本中剔除。此外,青岛市、深圳市、大连市、厦门市、宁波市五个地区为地级市,而其他地区都为省级行政区,因此包含这五个城市的样本观测值可能会对估计结果产生干扰,将注册地在这5个城市的企业从总样本中剔除。从表7的回归结果可知,本文的研究结论具有稳健性。

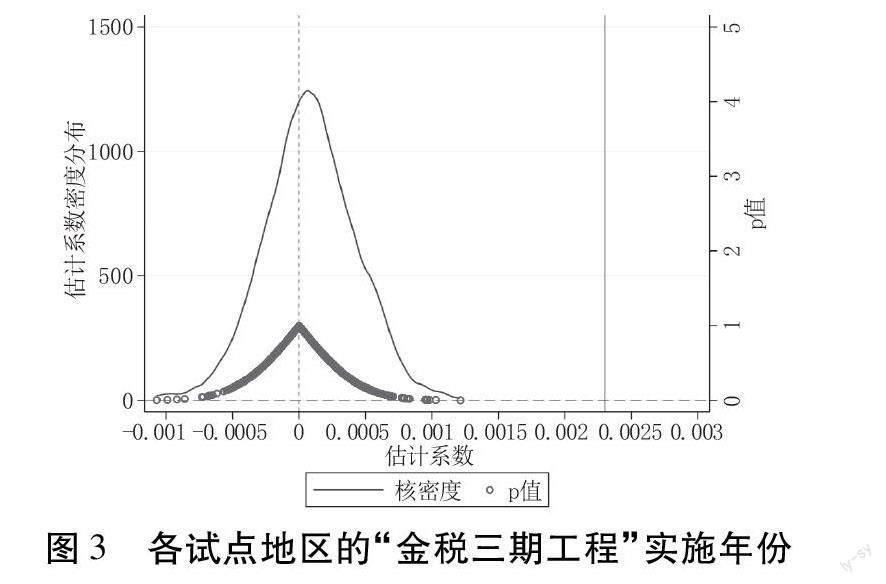

5.安慰剂检验。本文通过随机选择各年份的“金税三期工程”试点地区、各试点地区的“金税三期工程”实施年份两种方法进行安慰剂检验。首先,随机选择各年份的“金税三期工程”试点地区,即为2013年、2014年、2015年、2016年、2017年分别随机分配(不重复,因此能包含所有地区)1个、2个、3个、14个、16个地区为“金税三期工程”试点地区。其次,随机选择各试点地区的“金税三期工程”实施年份,即为各试点地区随机分配2008~2020年中的任意一年为“金税三期工程”实施年份。本文分别对两种方法随机进行500次回归估计,估计系数核密度分布见图2和图3。回归结果表明,两种安慰剂检验得到的估计系数的均值都接近于0,远远偏离基准回归得到的税收征管数字化(Gtp)的系数0.0023,并且大部分p值在0.1以上。因此,本文的基准回归结果是稳健的。

五、机制探索

(一)税收征管数字化提高企业慈善捐赠规模的“信息环境渠道”

首先,“金税三期工程”依托计算机网络,集中处理包括税收数据在内的多种数据信息,实现了税收管理信息四大子系统的协调高效和信息共享,有利于提高企业信息透明度,缓解信息不对称问题,从整体上改善企业信息环境。[29]其次,慈善捐赠被视为是值得信赖的一种市场信号[26],是企业树立自身形象、维护自身声誉的重要手段,当信息透明度提高时,企业慈善捐赠能够得到公众更多关注,从而获取更大价值回报。可见,企业信息透明度的提高会增加企业慈善捐赠的规模。参考魏志华等的做法[29],本文采用修正Jones模型计算得到的企业盈余管理程度(Da)衡量企業信息透明度。当Da的值越大,企业信息透明度越低;反之,企业信息透明度越高。这里将Da作为中介变量,设定中介效应模型如下:

Mijkt=c0+c1Gtpijkt+c2Z′+mi+nj+θk+μt+εijkt (3)

Donijkt=d0+d1Gtpijkt+d2Mijkt+d3X′+mi+nj+θk+μt+εijkt (4)

其中,M为中介变量,Z为企业层面和地区层面的控制变量集合,其他变量定义如前文所述。表8报告的回归结果与预期相符。

(二)税收征管数字化提高企业慈善捐赠规模的“税收优惠政策落实渠道”

首先,“金税三期工程”促进税收优惠政策落实,提高税收优惠政策享受比例,主要体现在以下两个方面:一是“金税三期工程”通过数字化、信息化手段提升了纳税宣传服务的效率,提高了纳税人对税收优惠政策的了解程度,提升了纳税人申请税收优惠的比例;二是“金税三期工程”建立了全面数字化的纳税服务体系,通过信息化的纳税申报系统降低了税务机关的自由裁量权、简化了税务审核流程,减少了政府对纳税人申请税收优惠的干预,降低了纳税人办税和申请税收优惠的成本。其次,税收优惠政策的落实,有利于促进与企业慈善捐赠相关税收优惠政策的“应享尽享”,降低了企业捐赠成本,从而提高企业慈善捐赠规模。参考樊勇和李昊楠的做法[27],本文采用所得税减免税额占销售收入的比重(Red)衡量税收优惠。当Red的值越大,企业税收优惠落实程度越高;反之,企业税收优惠落实程度越低。这里将Red作为中介变量,构建与式(3)、式(4)类似的中介效应模型。表9报告的回归结果与预期是一致的。

六、拓展性分析

(一)地区异质性

通常而言,经济发展水平高的地区,市场化程度更高,市场作用能够得到更加有效发挥。企业捐赠行为作为一种积极的信息披露与信号展示[26],意味着当企业进行慈善捐赠时,这种正向信息可以通过市场机制有效快速地传递给公众、政府,进而带来相应价值回报。可以预期,“金税三期工程”实施后,信息透明度的提高对于高经济发展水平地区的企业影响更强烈,企业慈善捐赠规模的提高会更加明显。因此,以2014年为基准,若该地区当年人均实际GDP大于等于中位数,则分类为高经济发展水平地区,否则为低经济发展水平地区。从表10报告的结果可知,税收征管数字化提高企业慈善捐赠规模,有利于彰显促进实现共同富裕的积极效应,更多体现在经济发展水平较高的地区。

(二)企业性质异质性

衡量企业慈善捐赠的动机方面,维持良好的政企关系是其重要选项。[6][7]与非国有企业相比,国有企业与政府之间的政治联系更加紧密,一定程度上说明国有企业的慈善捐赠规模的政企效应明显,会更多受到政治关联而非其他因素的影响。可以预期,“金税三期工程”实施后,税收优惠政策得到进一步落实,企业信息透明度得到提升,对于国有企业的影响更弱,国有企业的慈善捐赠规模会更小。本部分将企业样本区分为国有企业和非国有企业两个样本后进行回归。表11报告的结果与预期相符。

(三)政策实施阶段异质性

“金税三期工程”的实施时间是分阶段、渐进完成的,主要分为两个阶段,即:第一阶段是2013~2014年,分别在重庆市、山东省、山西省实施,属于“试点版”;第二阶段是2015~2017年,分别在其他33个地区实施。第二阶段的“金税三期工程”是在第一阶段实施后,根据反馈情况进行了改进升级的“优化版”。与第一阶段相比,“优化版”对涉税信息透明度的掌握更全、税收政策落实更充分、偷逃税行为的监管效果更明显。可以预期,与第一阶段相比,第二阶段对于企业慈善捐赠规模的提高程度更大。因此,本文根据“金税三期工程”实施时间将总样本分为第一阶段“试点版”和第二阶段“优化版”,分别进行回归。表12的结果表明,与“试点版”相比,“优化版”实施后,税收征管数字化能够使得企业慈善捐赠规模有更大幅度的提高,回归结果是符合预期的。

七、结论与政策建议

税收征管数字化是税收征管与数字技术深度融合的典型事件,其中“金税三期工程”是刻画税收征管数字化程度的重要表征,是我国现阶段发展最成熟、应用范围最广泛的税收征管数字化成果。已有大量研究表明,“金税三期工程”分批试点、逐步推行的实施方式,为有效识别税收征管数字化对企业行为的影响提供了良好的准自然实验。本文基于2008~2020年中国A股上市企业的面板数据,使用多期双重差分法,实证检验发现税收征管数字化显著提高了企业慈善捐赠规模,即“金税三期工程”的实施使试点地区企业的慈善捐赠金额提高了0.23%。经过平行趋势检验、PSM-DID回归、更换被解释变量、剔除部分样本以及进行安慰剂检验后,本文的研究结论依然稳健,且当企业所在地区经济发展水平高、企业为非国有企业以及在2014年之后的年份,这种促进效应更为明显。由此,本文提出以下政策建议:

第一,深入推进税收征管体制改革,强化税收征管对企业慈善捐赠的规范和引导。本文研究显示,当前我国对企业慈善捐赠的税收支持主要体现在所得税优惠税率、优惠扣除比例等税收政策方面,对税收征管因素的关注度较少,未来要通过高质量实施《关于进一步深化税收征管改革的意见》,深入推进税收征管体制改革,建立健全税收征管现代化机制,提高税收征管透明度和公平性,进而强化其对企业慈善捐赠行为的规范和引导作用。第二,发挥税收大数据“以数治税”优势,促进各项税费优惠政策实现“应享尽享”。本文研究发现,“信息环境”“税收优惠政策落实”是税收征管数字化促进企业慈善捐赠的重要渠道。未来伴随智慧税务建设、“金税四期工程”的深入实施,税务部门“以数治税”优势更加凸显,建议在推进税收征管数字化升级和智能化改造的进程中,要注重发挥云计算、区块链、物联网、人工智能等数字技术优势,着力打造“云网数端”一体化的数字税务系统,全方位优化整合服务资源,将税费优惠政策及时精准地匹配到每一户适用企业,助力企业更好地实施慈善捐赠行为。第三,拓展税收服务国家治理的领域和范围,助力实现共同富裕目标。本文研究表明,税收征管数字化显著促进了企業慈善捐赠规模,有利于健全完善第三次分配机制,促进实现共同富裕目标,这是税收在国家治理中发挥基础性、支柱性、保障性作用的又一重要体现。未来要不断更新研究方法、深化研究思路、转换研究范式,不断拓展税收尤其是征管数字化在经济、政治、文化、社会、生态文明等国家治理各领域的效应研究,为助力实现共同富裕目标以及税收现代化服务中国式现代化等贡献力量。

参考文献:

[1]厉以宁.关于市场经济体制的几个问题(下)[J].党校科研信息,1992(24):2~6。

[2]王名,蓝煜昕,高皓,等.第三次分配:更高维度的财富及其分配机制[J].中国行政管理,2021(12):103~111.

[3]高勇强,何晓斌,李路路.民营企业家社会身份、经济条件与企业慈善捐赠[J].经济研究,2011(12):111~123.

[4]许年行,李哲.高管贫困经历与企业慈善捐赠[J].经济研究,2016(12):133~146.

[5]Su Z Q,Xu Y Y,Xiao Z P,Fung H G.Directors’ prior life experience and corporate donations: Evidence from China[J].The North American Journal of Economics and Finance,2020,53:101191.

[6]张敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界,2013(7):163~171.

[7]戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗——来自市委书记更替的证据[J].经济研究,2014(2):74~86.

[8]Iatridis G E.Corporate philanthropy in the US stock market: Evidence on corporate governance, value relevance and earnings manipulation[J].International Review of Financial Analysis,2015,39:113~126.

[9]眭文娟,张慧玉,车璐.寓利于义?企业慈善捐赠工具性的实证解析[J].中国软科学,2016(3):107~129.

[10]潘越,翁若宇,刘思义.私心的善意:基于台风中企业慈善捐赠行为的新证据[J].中国工业经济,2017(5):133~151.

[11]张振刚,李云健,李莉.企业慈善捐赠、科技资源获取与创新绩效关系研究——基于企业与政府的资源交换视角[J].南开管理评论,2016(3):123~135.

[12]曹海敏,孟元.企业慈善捐赠是伪善吗——基于股价崩盘风险视角的研究[J].会计研究,2019(4):89~96.

[13]沈弋,吕明晗,朱佳立等.慈善捐赠、管理者乐观预期与企业过度投资——基于动态认知偏差视角[J].管理工程学报,2023(9):1~13.

[14]杨经国,邹恒甫.慈善捐赠、遗产税与撒玛利亚人困境——一个扩展性利他主义模型[J].经济学动态,2015(8):19~27.

[15]任国保,周宇.公益性捐赠扣除个人所得税制度国际比较[J].国际税收,2021(10):68~73.

[16]黄燕飞,凤欣.规范财富积累机制的所得税优化研究——基于美国极富者的案例分析[J].财政科学,2023(3):91~100.

[17]王晓洁,尤梦莹.完善慈善捐赠税收优惠政策:国际经验与启示[J].税务研究,2022(12):67~73.

[18]杨灿明,杨耀宇.税收优惠与企业慈善捐赠:来自企业捐赠抵税政策调整的证据[J].广东财经大学学报,2023(3):69~81.

[19]Desai M A,Dyck A,Zingales L.Theft and Taxes[J].Journal of Financial Economics,2017,84(3):591~623.

[20]曾亚敏,张俊生.税收征管能够发挥公司治理功用吗?[J].管理世界,2019(3):143~151,158.

[21]刘慧龙,张玲玲,谢婧.税收征管数字化升级与企业关联交易治理[J].管理世界,2022(6):158~176.

[22]陈怡欣,池赋炜,林奕皓.税收征管数字化与企业慈善捐赠——基于金税三期工程的准自然实验[J].财经论丛,2023(11):25~35.

[23]全国税收“六五”普法丛书编委会.金税工程知识问答[M].北京:中国税务出版社,2012.

[24]陈黛斐,刘嘉怡,黄诗睿,等.金税三期 鲲鹏展翼——金税三期工程在全国范围内推广上线[J].中国税务,2016(12):18~19.

[25]孙雪娇,翟淑萍,于苏.大数据税收征管如何影响企业盈余管理——基于“金税三期”准自然实验的证据[J].会计研究,2021(1):67~81.

[26]Fehrler S,Przepiorka W.Choosing a Partner for Social Exchange: Charitable Giving as a Signal of Trustworthiness[J].Journal of Economic Behavior & Organization,2016,129:157~171.

[27]樊勇,李昊楠.税收征管、纳税遵从与税收优惠——对金税三期工程的政策效应评估[J].财贸经济,2020(5):51~66.

[28]张克中,欧阳洁,李文健.缘何“减税难降负”:信息技术、征税能力与企业逃税[J].经济研究,2020(3):116~132.

[29]魏志华,王孝华,蔡伟毅.税收征管数字化与企业内部薪酬差距[J].中国工业经济,2022(3):152~170.

[30]Ferrara E L,Chong A,Duryea S. Soap Operas and Fertility: Evidence from Brazil[J]. American Economic Journal:Applied Economics,2012,4(4):1~31.

[31]郑登津,谢德仁.非公有制企业党组织与企业捐赠[J].金融研究,2019(9):151~168.

[32]陈仕华,马超.企业间高管联结与慈善行为一致性——基于汶川地震后中国上市公司捐款的实证研究[J].管理世界,2011(12):87~95.

[33]崔秀梅,何世文,王慧文.企业赈灾捐赠的战略性分析——基于“玉树地震”事件的实证分析[J].财政研究,2015(6):90~94.

Does Digital Tax Enforcement Increase Corporate Philanthropy-A Quasi-natural Experiment Based on “Golden Tax-III Project”

WEI Sheng-min1,2,LI Pei-lun3,YANG Cai-ting4

(1.Chinese Academy of Fiscal Sciences,Beijing 100042,China;2.State Administration of Taxation Guangdong Provincial Taxation Bureau Tax Science Research Institute,Guangzhou,Guangdong 510655,China;3.School of Business Administration, South China University of Technology, Guangzhou,Guangdong 510641,China;4.School of Management, Lanzhou University,Lanzhou,Gans 730000,China)

Abstract:

The digital tax enforcement is a deep integration of tax administration and digitalization. Abundant researches have been conducted on the governance effect of digital tax enforcement at the enterprise level, but there is a paucity of studies on its impact on corporate philanthropy. Based on the micro data of A-share listed enterprises in China from 2008 to 2020, this paper adopts the Staggered DID to empirically test the impact of the digital tax enforcement on corporate philanthropy. The results reveal that the digital tax enforcement significantly increases the scale of corporate philanthropy. The conclusions of this paper still hold after conducting robustness tests such as parallel trends, propensity score matching difference-in-difference method (PSM-DID), replacing explanatory variables, and excluding part of the samples. The reason for this is that the digital tax enforcement not only improves the corporate information transparency, but also promotes the preferential tax policy implementation, which increases the proportion of enterprises enjoying the preferential tax policy, thus increasing the scale of corporate philanthropy. The expansive analysis shows that the effect of the digital tax enforcement to promote the scale of corporate philanthropy is even more significant after 2014 in regions where the economy is prosperous and enterprises are non-state owned. It is suggested that the reform of tax administration should be promoted in depth, the regulation and guidance of tax administration on corporate philanthropy be strengthened, the advantages of tax big data be emphasized, so as to promote the timely and accurate matching of various preferential policies on taxes and fees to each applicable enterprise, and to help enterprises to better implement their charitable donations.

Key words:

Digital tax enforcement; Corporate philanthropy; Golden Tax-III project; Common prosperity for all

責任编辑:吴锦丹