ETF市场:逆势崛起

2024-02-06

2024年1月以来,在市场调整过程中,超千亿资金借助ETF 入市抄底,一时成为热议话题。自开年以来,股票ETF 合计“吸金”超过1400亿元,已连续两个月“ 吸金”超千亿,今年1月更是有望挑战去年8月1607亿元的资金净流入记录。

回看2023年,权益市场走弱,ETF 规模却逆势增长。历经二十年沉淀,我国ETF 市场已步入快速扩张阶段,以ETF 为代表的指数投资正在受到越来越多投资者的青睐。不仅中长期资金倾向于出手布局ETF 向市场传递积极信号,对于个人投资者而言,在企业盈利分化加大和结构性行情下,各类ETF 也将成为参与结构性机会、在震荡行情中进行逆势布局和波段操作的重要手段。预计未来ETF 市场仍将不断扩容,成为越来越重要的配置工具。

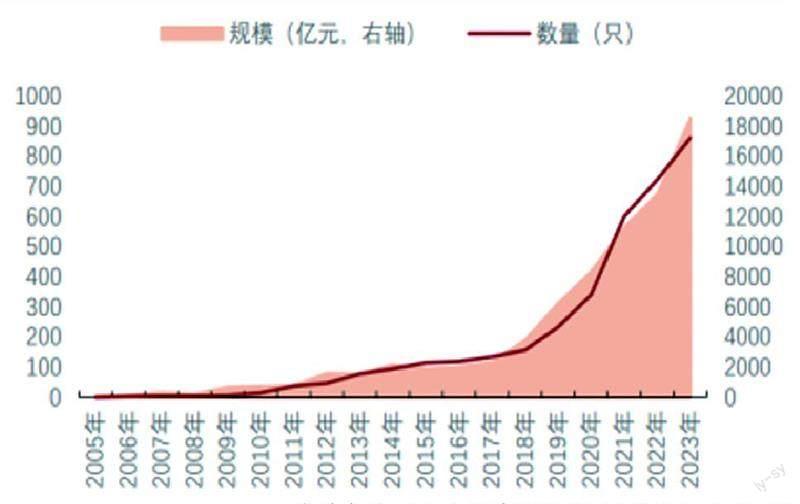

自2004 年首只ETF 基金—— 上证50 ETF 成立以来,ETF 在我国发展已有二十余年。随着市场的发展,投资者对于ETF 的认知不断提高,产品种类逐渐丰富,市场规模也在不断扩大。

2018年以来,ETF 发展提速,我国ETF 市场进入快速扩张阶段。2020 年,ETF 市场规模已突破万亿元,截至2023 年,全市场ETF 规模进一步突破2 万亿元,ETF 已成为资本市场的重要组成部分(见图一)。

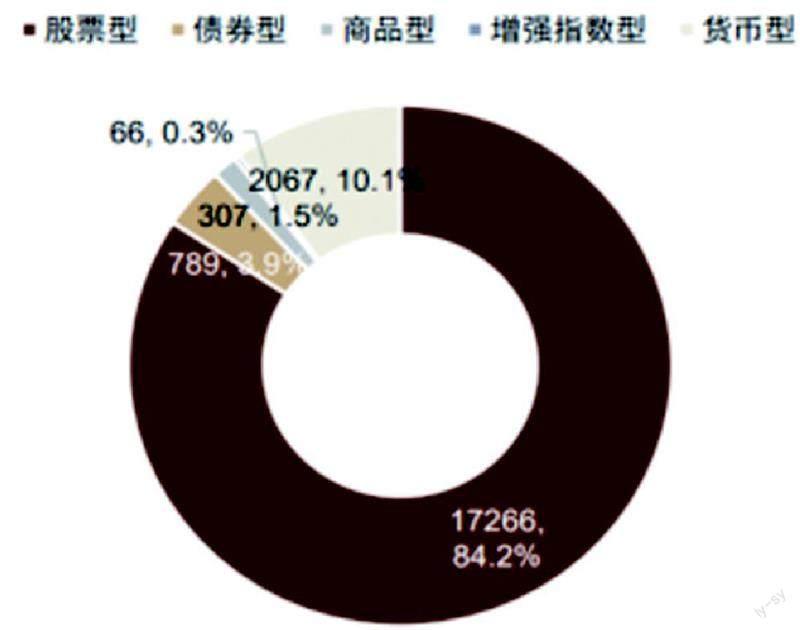

当前我国ETF 市场呈现以宽基为主,行业、主题、跨境、债券等多品种共同发展的格局。据中金公司统计,截至2023年末,ETF 产品数量共897 只,其中ETF股票产品数量808 只,产品比例为90.1%。规模层面,同样是股票产品占优,同期ETF 中股票产品规模逾1.73 万亿元,占比所有ETF 产品规模84.2%(见图二)。

虽然2023年权益市场整体震荡调整,但ETF 规模却逆市增长,资金净流入额续创历史新高,全年整体净流入近5700亿元,其中宽基ETF 流入约3365亿元,占比过半。ETF 市场成交额也不断提升,2023 年成交额超20万亿元,相对A 股市场成交额占比达到近10%。

ETF 規模逆势上行的原因是什么?中金公司分析认为,一方面得益于ETF 产品的灵活度更高、费用更低、锐度较高;另一方面也与2023 年主动产品表现承压,而指数表现相对较好有关。

资料来源:Wind,招商证券(数据截至2023.12.31)

资料来源:Wind,中金公司(数据截至2023.12.31)

招商证券也指出,A 股市场震荡下行环境下,ETF能够发挥市场的润滑剂和稳定器的作用。另外值得注意的是,2023 年,跨境、债券、商品ETF 的规模增速均超过了股票ETF,体现出市场震荡背景下投资者对非A 股资产的重视,也体现了ETF 在配置此类资产时的重要性。

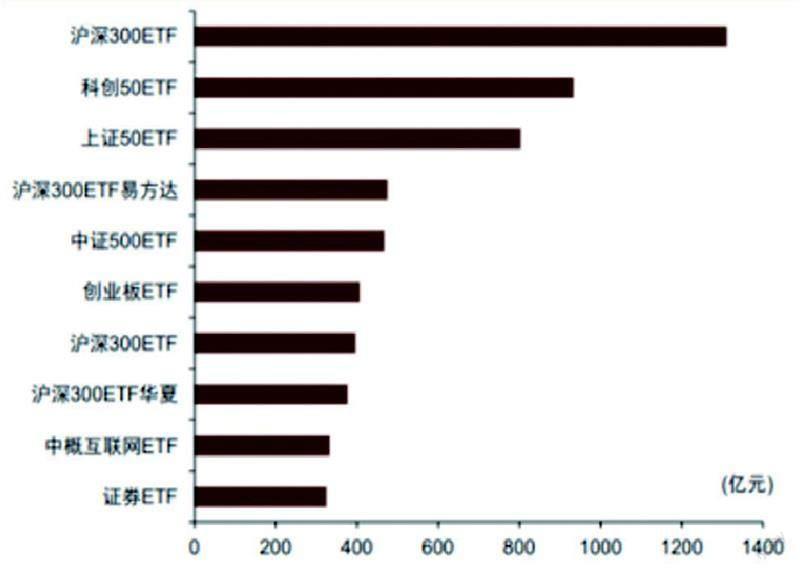

据统计数据,2023 年ETF 规模前十大产品中,有8只为宽基产品,其中4 只跟踪沪深300 指数,其他产品分别跟踪科创50、上证50、中证500 和科创板指数;1只为证券ETF,1只为跨境产品(见图三)。其中规模最大的产品为华泰瑞柏沪深300ETF,规模为1311亿元。

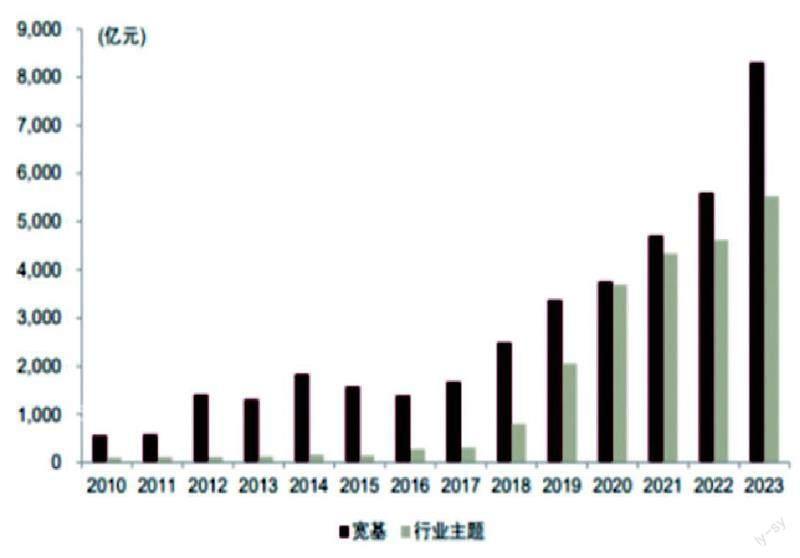

宽基ETF 增速也同样较快,整体规模从2022 年底的5641 亿元增长至2023 年底的8363 亿元,增幅高达48.24%,规模提升主要由沪深300、科创板相关宽基ETF 净买入贡献。

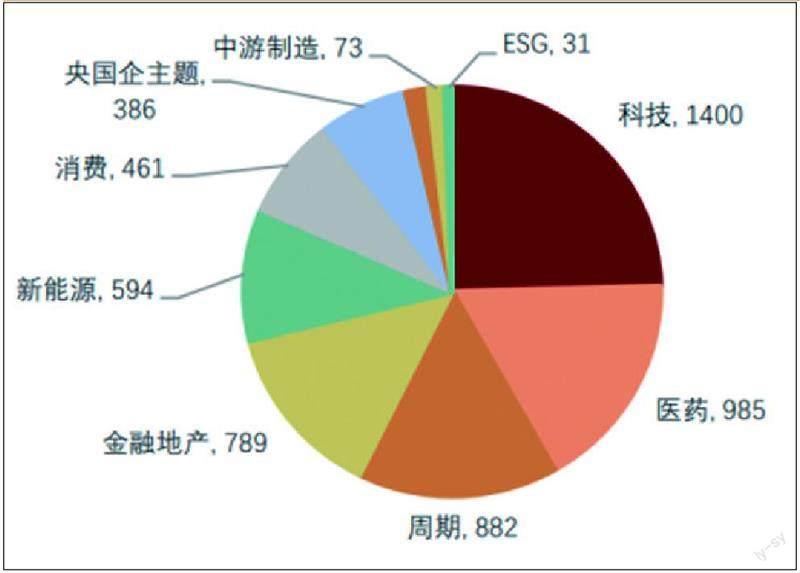

行业主题ETF 方面,2023年科技、医药、周期、金融地产、新能源等ETF 规模占比较高。从增速来看,2023 年行业主题ETF 规模整体增速19.26%,相对2022年有所提升,其中医药、中游制造、央国企、科技规模增速较高。

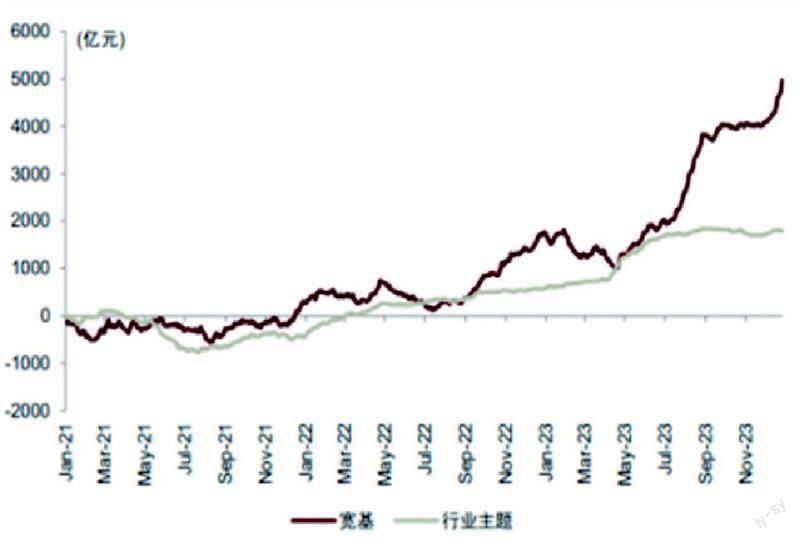

近年来,宽基ETF 的增长一马当先,显著高于行业主题ETF。中金公司分析指出,对比宽基和行业主题ETF 近年ETF 资金流入,2022 年以来,二者的资金流情况明显分化,宽基产品资金流入净额大幅高于行业主题产品,特别是2023 下半年以来宽基产品的资金流入明显提速,而行业主题ETF 的资金流入整体相对停滞。从二者规模来看,2016-2020 年间,行业主题ETF迎来快速发展,2020 年整体规模和宽基ETF 相近。

而在2021 年后,行业主题和宽基产品规模逐渐拉开差距。(见图五、图六)究其原因,主要是行业轮动速度过快及投资者结构发生变化两方面原因所致。

首先,自2022 年以来,行业轮动速度明显提升,2023 年整体处于历史高位。过快的行业轮动速度下,投资者很难捕捉到相关板块的行情,赚钱效应整体较差。因此,在当前较低的市场估值水平下,投资宽基产品的确定性相对较强。特别是在波动市场下,投资者风险偏好下行,市场投资思路也逐步由热点捕捉转向低位布局。

资料来源:Wind,中金公司(数据截至2023.12.31)

资料来源:Wind,招商证券(数据截至2023.12.31)

其次,2021 年以来机构资金入场明显,相对行业主题产品而言,宽基产品中机构投资者的占比相对更高,机构资金的快速流入从另一方面提升了宽基ETF 的相对规模。

回顾2023 年,偏股基金整体跑输中证全指等宽基指数,主动股票基金近年超额收益整体也波动明显。那么,2024 年被动产品的业绩是否仍有可能强于主动产品呢?

中金公司认为,主被动产品的相对强弱主要取决于投资主线的清晰及共识的出现。主线的出现一方面使得更多的资金流入相关标的,基金持仓个股在这些标的上的投资更为集中;另一方面,在市场的价值发现功能下,相关标的的估值得以重塑,主动产品业绩得以提升。如2021 年前投资者对于“核心资产”及新能源发展的共识,带来资金大量流入相应板块,主动基金表现抬升,相对被动产品超额明显。

在中金公司看来,2024 年主动基金或难以相对指数产生明显超额。原因主要有二:

第一,虽然基金的抱团现象相对2021 年以来出现明显下降,但是当前持仓集中度仍处于中位。结合历史经验,当公募基金持股集中度处于低位时,市场对于投资主线的共识更易凝聚,资金流入的趋势也更为延续。当前基金仍具有较强观望情绪,且市场投资主线较为分散,热点轮动较快,主被动相对强弱的大幅切换仍需要力量的进一步积聚。

第二,从风格维度来看,主动权益基金当前持仓整体偏向大盘与成长风格。对比不同风格的估值情况,大盘相对小盘、成长相对价值风格的估值水平当前已处历史低位,进一步下行空间受限,未来风格或偏向公募基金经理重仓的大盘和成长风格标的。

综合来看,虽然公募持仓整体估值已处于相对低位,但由于集中度上反转的信号并非强烈,因此判断2024 年主动基金或难以相对指数产生明显超额。

招商证券指出,结合当下行情,对标海外市场,国内宽基ETF 仍有较大的发展空间。随着保险、公募等机构投资者对ETF 的配置需求增加,叠加宽基较大的市场容量以及科创板、北交所等政策扶持,未来宽基ETF 的规模预计将有显著增长。当前,传统的宽基指数如沪深300 已有较多产品布局,随着资本市场结构不断扩充完善,后续或有望开发出更多具有差异化和特色的,能够代表中国市场、反映国家战略方向的宽基指数。无论对于个人投资者还是机构投资者而言,未来基于ETF 组合配置的解决方案将越来越重要。

图五和图六资料来源:Wind,中金公司