企业数字化转型对劳动收入份额的影响

2024-02-03廖红伟王馨悦

廖红伟 王馨悦

一、引言

党的二十大报告明确提出要“以中国式现代化全面推进中华民族伟大复兴”①习近平:《高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告》,《人民日报》2022 年10 月26 日,第1 版。。中国式现代化要求不断提高劳动收入在经济增加值中的比重,做到发展成果由全体人民共建共享,实现全体人民共同富裕。收入分配是经济发展过程中的重要问题,收入分配结构的优化和完善对经济高质量以及可持续发展至关重要②张蕴萍、赵建、叶丹:《新中国70 年收入分配制度改革的基本经验与趋向研判》,《改革》2019 年第12 期。。中国式现代化要依靠推动全体人民共同富裕来实现③白暴力:《中国式现代化是全体人民共同富裕的现代化》,《当代经济研究》2023 年第1 期。,加快形成合理的收入分配格局,对实现共同富裕至关重要。党的二十大报告还指出要“加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群”④习近平:《高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告》,《人民日报》2022 年10 月26 日,第1 版。。推动企业数字化转型已经成为企业发展的重要着力点。企业数字化转型在实现技术创新、推动高质量发展的同时,也对企业内部劳动力就业结构和收入份额产生重要影响。

数字化转型的一个显著结果是机器可读信息及数字数据在互联网上的指数式增长,数据要素成为重要的生产要素。企业的创新水平可以体现为技术的应用表现,若企业的创新与吸收能力较高,那么借助于数字化技术,能够减少一些业务的负面产出和成本损耗①房宏琳、杨思莹:《金融科技创新与城市环境污染》,《经济学动态》2021 年第8 期。,能明显提升收益;数字化转型是发展数字经济的关键一环,其核心目标是提升公司运行效率,优化已有组织结构,完成数字经济体系的建造,使产业能够高质量发展。

然而,数字经济的发展也使人们开始担忧就业问题和收入分配问题,许多人担心人工智能系统(AI)将取代人类工人②Arrieta-Ibarra I., Goff L., Jiménez-Hernández D., et al.,“Should We Treat Data as Labor? Moving Beyond ‘Free’”, AEA Papers and Proceedings, 2018, 108, pp. 38-42.。一方面,技术颠覆虽然会导致就业转变,但劳动收入份额在很大程度上是保持不变的,甚至呈增长趋势③Autor D. H., “Why Are There Still So Many Jobs? The History and Future of Workplace Automation”, Journal of Economic Perspectives, 2015, 29(3), pp. 3-30.。在宏观层面上,迅速发展的数字化可能带来经济的大分化;在微观层面上,数字技术作为劳动工具进入生产环节,在提高劳动生产率的同时也降低了劳动时间④朱方明、贾卓强:《平台经济的数字劳动内涵与价值运动分析》,《内蒙古社会科学》2022 年第3 期。。数字化突出了劳动者自身价值的重要性,对于拥有特殊技能或接受过符合社会发展需求教育的劳动者,他们可以利用技术去为企业创造更多价值,进行数字化转型的企业也更倾向于雇佣这类高技能员工⑤⑥陈梦根、周元任:《数字化对企业人工成本的影响》,《中国人口科学》2021 年第4 期。,然而,对于仅掌握“普通”技能且能力一般的劳动者来说,他们将更可能会被机器人、计算机及数字技术所替代,因为机器的劳动生产率更高⑦⑧⑨刘晓莉、许艳丽:《技能偏好型技术进步视阈下人工智能对技能人才就业的影响》,《中国职业技术教育》2018 年第15 期。,这促使了人力资本结构的升级,劳动收入份额的提高。但是不同企业劳动力调整成本具有异质性⑩曾庆生、陈信元:《国家控股、超额雇员与劳动力成本》,《经济研究》2006 年第5 期。,在一定程度上会影响数字化转型的效果。

另一方面,数字经济对于劳动收入的增长具有一定的负面效应。宋光茂在凯恩斯等人对失业问题的分析框架之上,进一步引入了技术进步因素,发现提升劳动生产力的根本在于技术创新,但这也产生了剩余劳动⑪宋光茂:《我国企业创新的失业陷阱与创新战略选择》,《经济学家》1992 年第5 期。。Ergül 和 Göksel 构建了一个动态随机一般均衡模型,其中包括人力资本与物质资本的积累方程,并将其作为基础,分析在国民收入中劳动收入份额所受到的技术发展的影响⑫Ergül Ö., Göksel T., “The Effects of Technological Development on the Labor Share of National Income”, Economic Modelling,2020, 87, pp. 158-171.。结果表明,生产过程自动化水平越高,劳动收入份额就会越低。王永钦和董雯利用微观层面制造业企业机器人应用数据进行分析,发现机器人应用对企业的工资水平影响不大,但会加大劳动力需求的替代效应,最终导致劳动收入份额下降⑬王永钦、董雯:《机器人的兴起如何影响中国劳动力市场?——来自制造业上市公司的证据》,《经济研究》2020 年第10 期。。

本文构建了一个数字化转型通过工资率和劳动生产率影响劳动收入份额的理论模型,分析企业数字化转型影响劳动收入份额的内在机制,在理论层面对劳动收入报酬变化机制的相关研究进行了补充,也为如何利用数字经济提高劳动收入占比,使收入分配格局具有合理性,以及为共同富裕的实现提供了全新的研究视角。本文的边际贡献在于:(1)现有关于数字经济或数字技术影响劳动收入份额的研究,主要侧重于宏观层面,本文利用2012—2020 年沪深A 股上市公司数据,丰富和拓展了劳动收入份额影响因素的微观研究。(2)已有研究多是探讨某一类数字技术(如人工智能、机器人等)如何影响劳动收入份额,本文从组织、技术、人力、成果四个维度,创新性地构建了企业数字化转型指标体系,分析数字化转型对劳动收入份额的影响。(3)本文构建了CES 生产函数,其中包含数字化转型因素,并从理论层面推导出了企业数字化转型对劳动收入份额的作用方向,不同于以往只从定性角度对二者之间关系的探讨。共同富裕是中国式现代化区别于其他国家现代化的重要特征。通过深入分析企业数字化转型对劳动收入份额的影响,对用数字技术提高劳动收入占比有参考意义,为改革收入分配制度、实现全体人民共同富裕提供了理论与实证依据,这在当前推进中国式现代化、构建新发展格局的背景下显得尤为重要。

二、理论机制与研究假说

劳动收入份额与企业经营决策密切相关,对不同生产要素需求的变化会导致企业内部要素收入分配变化,进而影响企业的经营决策。因此,在理论层面明确企业的数字化转型如何影响要素分配机制,并影响劳动收入份额的变化具有重要意义。

第一步,构建一个包含数字化转型因素的企业生产函数,根据此生产函数探讨劳动收入份额的变化特征。借鉴张兴祥和范明宗的研究①张兴祥、范明宗:《技能偏向性技术进步与要素的收入分配——基于CES 生产函数的建模与理论解释》,《福建论坛(人文社会科学版)》2020 年第4 期。,构建如下CES 生产函数,并将企业数字化转型纳入其中:

其中Y表示企业的总产出,K表示生产过程中投入的资本量,A表示数字化转型程度,L表示生产过程中投入的劳动量,δ和(1−δ)分别表示资本和劳动对总产出的贡献度,ρ为资本-劳动替代弹性的参数,α表示数字化转型对劳动力的影响。

劳动收入份额(LS)为劳动收入在总产出中的比重,可表示为:

其中wag表示工资率。

为简便分析,假设规模报酬不变且市场完全竞争,此时工资率wag与劳动边际产出MPL 相等。则可得

为探究企业数字化转型因素A对劳动收入份额LS的影响,计算LS关于A的一阶导数:

企业数字化转型最主要的特征是数字技术的应用,大数据、云计算、人工智能等技术融入生产组织的各个方面,同时对企业内部的组织结构、收入分配等产生深刻影响。第一,企业生产技术升级能够增加其对高技能劳动力的需求,于是公司人力资本结构实现升级①汤萱、丁胜涛、高星:《数字化转型与人力资本结构:特征事实与经济后果》,《上海商学院学报》2022 年第6 期。,整体的劳动收入份额提高②肖土盛、孙瑞琦、袁淳等:《企业数字化转型、人力资本结构调整与劳动收入份额》,《管理世界》2022 年第12 期。。第二,技术的升级会创造新的就业岗位,产生新的劳动力需求,比如数字化技术的应用自然会引致企业需要与之相匹配的数字化人才,从而使得就业率上升,劳动收入份额提高③Alexopoulos M., Cohen J., “The Medium Is the Measure: Technical Change and Employment, 1909—1949”, Review of Economics and Statistics, 2016, 98(4), pp. 792-810.。第三,企业数字化转型所带来对高技能劳动的需求增多,以及由此产生的对数字化人才的需求,这两者会在一定程度上使得高技能劳动者以及数字化人才与企业间的议价能力提高,因为这一类劳动的可替代性较差,从而整体工资水平提升提高了劳动收入份额④⑤陈梦根、周元任:《数字化对企业人工成本的影响》,《中国人口科学》2021 年第4 期。。但是,企业内部数字化技术的应用会对低技能的劳动者产生挤出效应,一些智能化、自动化设备会替代相应的低端重复性工作,从而降低了对低技能劳动者的需求⑥何小钢、梁权熙、王善骝:《信息技术、劳动力结构与企业生产率——破解“信息技术生产率悖论”之谜》,《管理世界》2019 年第9 期。,对一些劳动密集型行业的从业人员的负面影响较大,会降低劳动收入份额。因此,企业数字化转型对劳动收入份额的影响方向尚不能确定,需要进一步讨论其作用路径。综上,本文提出如下研究假设:

H1:企业数字化转型对劳动收入份额具有显著影响。

通过对前述CES 生产函数的数理推导以及理论分析,证明了企业数字化转型会显著影响内部劳动收入份额,但是具体的影响方向无法确定。因此需要进一步识别数字化转型对劳动收入份额的作用路径。理论上,劳动收入份额是企业工资率与劳动生产率的比值⑦程虹、王华星、石大千:《使用机器人会导致企业劳动收入份额下降吗?》,《中国科技论坛》2021 年第2 期。,如下所示:

与前文一致,我们假设规模报酬不变和市场完全竞争,则此时工资率wag与劳动边际产出MPL相等,工资率wag可以表示为:

劳动生产率lab可以表示为:

因此,我们可以从工资率和劳动生产率相对变动的角度来解释企业数字化转型对劳动收入份额的影响。劳动生产率与劳动收入份额反向变动,工资率与劳动收入份额同向变动,劳动收入份额的最终变化方向取决于二者变化的相对大小。由式(7)和式(8)可知工资率和劳动生产率均会受到数字化转型这一外生技术冲击的影响,即数字化转型通过影响劳动生产率和工资率对劳动收入份额产生作用,最终的净效应取决于工资率效应和生产率效应的相对大小。

一方面,企业通过数字化转型会变革生产经营过程,带来生产技术升级,进而对生产效率产生影响。一是生产技术的进步提高了劳动生产率,节约了生产单位产品所需的劳动力数量,为降低用工成本,企业会雇佣更少的生产人员,就业量降低对劳动收入份额产生不利影响。二是一些自动化智能设备的普遍应用,相较于之前的人工生产,生产效率提高,因此企业会减少一些常规性、机械性的岗位,使得这些方面的劳动力需求有所下降,减少就业对劳动收入份额有负向影响①②方明月、林佳妮、聂辉华:《数字化转型是否促进了企业内共同富裕?——来自中国A 股上市公司的证据》,《数量经济技术经济研究》2022 年第11 期。。另一方面,企业的数字化转型也会通过影响内部工资率进而影响劳动收入份额。一是企业在数字化转型初期,拥有一定智力资本的高管团队作为转型过程中的“领头羊”,需要沟通信息、进行多方业务协作来保证数字化转型的顺利推进。在此过程中,高管团队依靠自身的管理才能可以提高其对薪酬的议价能力,获得数字化红利,有利于工资水平的提高,进而提高劳动收入份额。二是企业的数字化转型会创造出一些新的工作岗位,这些岗位需要的是能使用数字化智能设备的高技能劳动者,他们逐渐融入企业的生产经营过程中,随着企业数字化水平的提高,他们的薪酬也相应提高,企业的平均工资水平上升③方明月、林佳妮、聂辉华:《数字化转型是否促进了企业内共同富裕?——来自中国A 股上市公司的证据》,《数量经济技术经济研究》2022 年第11 期。。三是企业的数字化转型需要更多高素质人才,为了使转型顺利进行,公司需要雇佣拥有数字化技能的人才,而目前数字化技术处于快速发展阶段,数字化人才相对短缺,这推动了公司内部工资水平的提升,并能显著提升劳动收入占比。企业数字化转型会带来正向的生产率效应和工资率效应,但二者的相对大小需进行进一步检验。基于此提出下列假设:

H2:数字化转型对企业劳动收入份额的总体影响取决于工资率效应和劳动生产率效应的大小;

H2a:若企业数字化转型产生的生产率效应占主导,则企业数字化转型不利于企业劳动收入份额提高;

H2b:若企业数字化转型带来的工资率效应占主导,则企业数字化转型有利于劳动收入份额提高。

三、研究设计

(一)模型构建

为研究企业数字化转型对劳动收入份额的影响,本文设定了式(9)加以检验。

其中,变量下标i代表企业,t代表年份。被解释变量LSi,t为企业i在t年的劳动收入份额,由于企业数字化转型影响收入份额存在时滞性,因此本文对核心解释变量即企业数字化转型进行了滞后一期处理,digi,t-1表示企业i在t-1年的数字化程度,本文主要关注digi,t-1的系数β2的大小、正负及显著性。

(二)变量设定

1.被解释变量。劳动收入份额(LS),本文用增加值法计算这一变量,公式为劳动收入份额=支付给职工以及为职工支付的现金/(支付给职工以及为职工支付的现金+营业利润+固定资产折旧)。

2.核心解释变量。企业数字化转型(dig),该变量包含企业的技术进步层面,但更强调通过数字技术对企业组织和业务的重构,使企业商业模式发生转变。本文从组织、技术、人力、成果四个维度构建企业数字化转型的指标体系,并用多分格主成分分析方法测度企业数字化转型指数。在“组织”维度,选取股本结构④Zollo M., Winter S. G., “Deliberate Learning and the Evolution of Dynamic Capabilities”, Organization Science, 2002, 13(3),pp. 339-351.、组织资本⑤Lev B., Radhakrishnan S., Zhang W., “Organization Capital”, Abacus, 2009, 45(3), pp. 275-298.及无形资产⑥Kaplan R. S., Norton D. P., “Measuring the Strategic Readiness of Intangible Assets”, Harvard Business Review, 2004, 82(2),pp. 52, 54-63.进行衡量。在“技术”维度,选择词频统计和研发投入进行衡量。人工智能、区块链、云计算、大数据等技术作为底层数字技术,是企业数字化转型的核心技术手段①戚聿东、肖旭:《数字经济时代的企业管理变革》,《管理世界》2020 年第6 期。,数字技术应用包含了数字化业务场景的应用②吴非、胡慧芷、林慧妍等:《企业数字化转型与资本市场表现——来自股票流动性的经验证据》,《管理世界》2021 年第7 期。,通过文本分析技术分析上市公司年报中的“人工智能”“区块链”“云计算”“大数据”等词频数量,可以反映公司未来的战略导向③Rha J. S., Lee H. H., “Research Trends in Digital Transformation in the Service Sector: A Review Based on Network Text Analysis”,Service Business, 2022, 16(1), pp. 77-98.,研发投入水平可以体现出企业快速吸收、同化其需要的创新资源并将其应用到商业模式中的能力④Tou Y., Watanabe C., Moriya K., et al., “The Transformation of R&D into Neo Open Innovation- A New Concept in R&D Endeavor Triggered by Amazon”, Technology in Society, 2019, 58, pp. 1-21.。在“人力”维度,用员工结构、人力资本投入和员工受教育程度进行衡量。在“成果”维度,考虑到专利申请数与最终授权数量可能存在偏差⑤徐伟:《工业互联网赋能先进制造业企业转型影响因素——基于山东省先进制造业企业的研究》,《济南大学学报(社会科学版)》2022 年第5 期。,选取已授权的专利数量作为代理指标。企业数字化转型指数具体计算步骤如下:首先,采用Z-score 法对数据进行标准化处理,并用最大似然法求解多分格相关系数,根据累计方差贡献率确定主成分个数;其次,计算主成分因子载荷矩阵,根据载荷数与特征根计算出指标在线性组合中的系数,之后对系数做加权平均得到指标综合得分模型中的系数;最后,对坐标平移后的综合模型系数进行归一化处理,得到各变量指标权重值。企业数字化转型指标体系及权重结果见表1。

表1 企业数字化转型指数

3.中介变量。工资率(wag),用劳动报酬总额和年均用工人数的比值衡量;劳动生产率(lab),用企业年增加值和年均用工人数的比值衡量。

4.控制变量。本文选取5 个控制变量,主要包括:员工数量(lnemp),用对数化处理后的员工数量表示;企业年龄(age),用企业自成立至今的年数表示;企业垄断程度(mkup),用销售收入与销售成本的差值与销售收入的比值表示;研发投入(lninv),用对数化处理后的研发投入金额表示;财务状况(cap),用期末总负债与总资产的比值表示。

(三)样本选择与数据来源

样本数据选取时间段为2012—2020 年,选择CSMAR(国泰安经济金融研究数据库)、Wind 数据库、Incopat 全球专利数据库等作为数据来源。由于非上市公司的报表不公开,数据获取难度较大,而上市公司的数据披露较为详细,数据质量较高,因此选取沪深两市2012—2020 年共9 年所有A 股企业作为研究的初始样本,并对其进行进一步筛选:(1)金融类企业与一般上市企业的会计制度和财务特征存在差异,其行业监管及财务指标存在特殊性,剔除全部金融行业的上市企业,并参考鲁桐等人按要素密集度对行业的分类标准①鲁桐、党印:《公司治理与技术创新:分行业比较》,《经济研究》2014 年第6 期。,将剔除金融行业后的所有上市企业划分为劳动密集型企业(1108 个)、资本密集型企业(1292 个)和技术密集型企业(2340 个)。(2)剔除无形资产、研发投入、技术或研发人员数量、企业年龄相关指标连续三年及以上数据存在缺失的企业。最后得到了508 个企业样本,其中劳动密集型企业107 个、资本密集型企业159 个、技术密集型企业242 个。对于个别年份数据缺失的情况,采取查阅企业年报,进行均值计算、近似值替代等方法对缺失值进行补充。

四、实证结果与分析

(一)描述性统计

表2 结果表明,劳动收入份额均值为0.51,表明企业中有半数以上的营业增加值用来支付员工薪酬,比重较大,可能与劳动收入份额指标的统计方式有一定关系。数字化转型指数(dig)的均值为0.06,说明企业的数字化转型程度相对较低,并且最大值0.37 和最小值0.01 相差较大,表明不同企业的数字化转型存在差异,且转型程度不同。

表2 主要变量的描述性统计

(二)基准回归

表3 是使用3 种方式进行回归的结果,其中第(1)列为基准回归模型(9)的回归结果,可以看到L. dig的估计系数为0.856,在5%水平上显著为正,说明企业数字化转型确实能够提升企业劳动收入份额。为确保研究结论的稳健性,我们还使用了固定效应模型和随机效应模型进行估计,结果如第(2)(3)列所示,均表明数字转型对劳动收入份额具有显著正向影响,假设H1 得以验证。

表3 基准回归结果

(三)稳健性检验

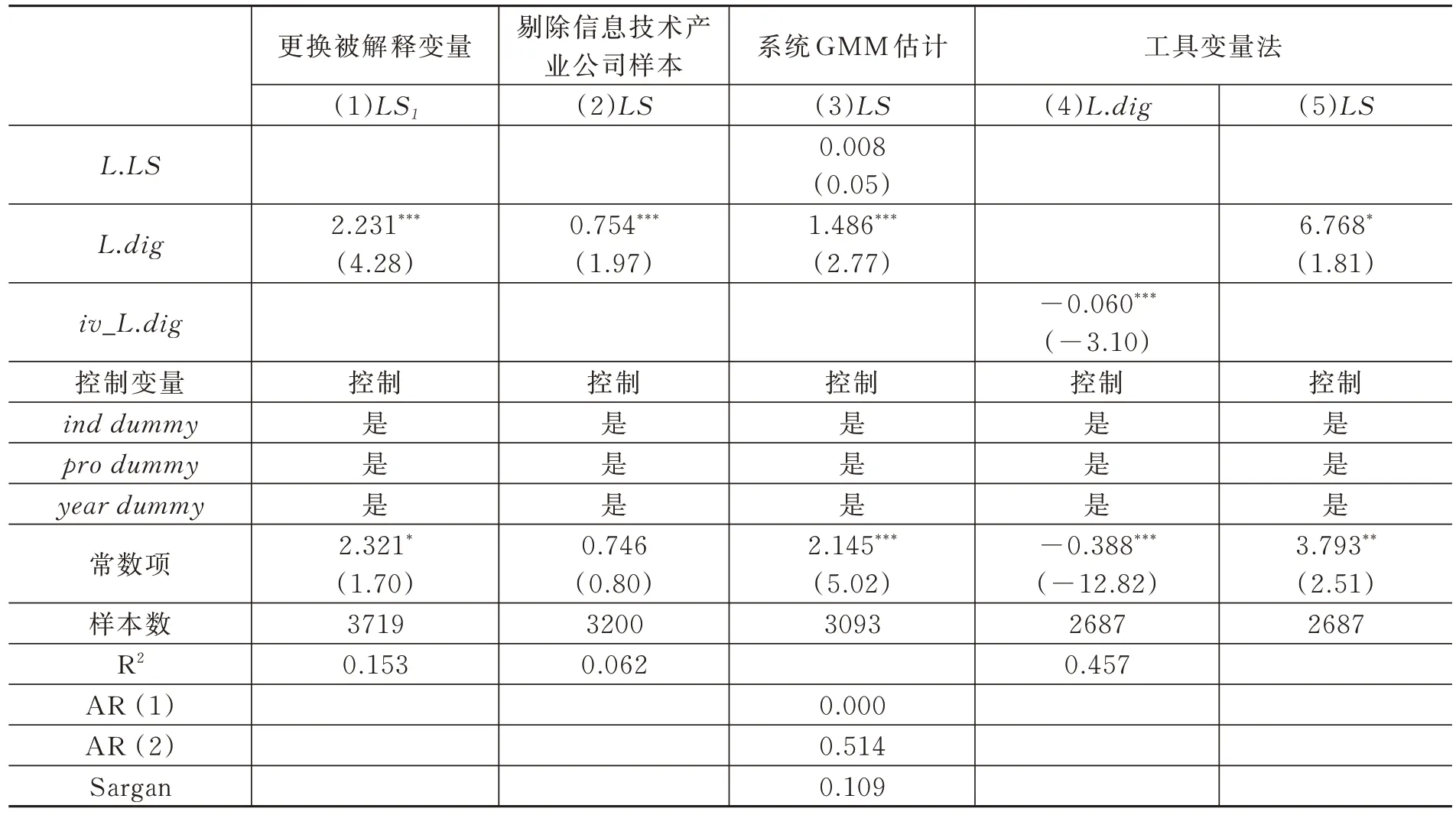

1.更换被解释变量。为避免劳动收入份额波动带来的偏差①李稻葵、刘霖林、王红领:《GDP 中劳动份额演变的U 型规律》,《经济研究》2009 年第1 期。,对其进行logistic 转换,将LS调整为LS/(1-LS)取自然对数,并记作LS1,其变化范围为(−∞,+∞),以此作为劳动收入份额的衡量指标。采用新的劳动收入份额作为被解释变量进行基准回归,结果如表4 第(1)列所示,控制了个体、省份、年份和行业固定效应后,L. dig的系数在1%的显著性水平上显著为正,与前述结果一致,支持了本文基本结论的可靠性。

表4 稳健性与内生性检验结果

2.剔除信息技术产业公司样本。前文在测度数字化转型指数时运用文本分析法计算了关键词频次,并作为指标构建的一个维度,但是信息技术产业公司样本的主营业务往往与计算机通信技术等方面有密切联系,其公司年报中与数字化转型、数字技术等相关的关键词出现频次较高,并不一定能完全代表其在数字化转型方面的发展态势,可能会影响核心指标构建的准确度。因此本文在稳健性检验部分剔除了这部分公司样本,并重新估计数字化转型对企业劳动收入份额的影响②按照2012 年证监会的行业分类标准,信息技术产业的行业代码为C39、I63、I64、I65。,结果如表4 第(2)列所示,L. dig的系数显著为正,说明本文的主要研究结论不受样本选择的影响,研究结论仍具有稳健性。

(四)内生性检验

1.GMM 动态面板分析。考虑到前期劳动收入份额可能对当期劳动收入份额产生影响,本文使用动态面板模型(GMM)对内生性问题进行检验。在数据检验过程中加入企业前一年的劳动收入份额作为控制变量,且根据检验统计量可知,工具变量均有效,满足系统GMM 使用条件。根据表4 第(3)列中系统GMM 的实证模型结果可知,L. dig的系数在1%的显著性水平上显著为正,与文中基准回归的结果一致,说明前文结论是稳健的。

2.工具变量法。本文采用固定效应模型,控制了个体、行业、省份、年份效应,在一定程度上降低了公司、行业和地区层面不可观测因素的影响,为进一步缓解因测量误差、遗漏变量等产生的内生性问题,采用工具变量法进行分析。企业所在地数字化水平的行业年度均值代表了当地数字化转型的平均水平,与企业自身数字化转型程度有一定相关性,但当地的数字化发展水平与企业的劳动收入分配决策不存在相关性,满足外生性条件,因此选取企业所在省份同行业、同年度数字化转型的均值作为工具变量。这一工具变量的计算步骤为:首先,计算出企业所在省份的滞后一期的数字化转型行业年度总和(sum_L. dig);其次,计算出企业所在省份处于年度同行业的企业数量(count_L. dig);最后,计算出地区行业数字化转型年度均值(iv_L. dig),并利用地区行业年度均值作为工具变量进行IV-2SLS 估计。表4 第(4)列为第一阶段回归,结果表明工具变量与内生解释变量具有高度相关性,满足工具变量选取的条件;表4 第(5)列为第二阶段回归,解释变量L. dig的估计系数在10%的显著性水平上显著为正,说明采用工具变量法缓解内生偏差后本文的结论依然稳健。

(五)异质性分析

基于劳动力密集程度将企业分为劳动密集型和资本技术密集型进行异质性分析,结果如表5 所示。可能原因在于两类企业中劳动要素占比以及劳动力素质不同,劳动密集型企业中劳动要素占比较高,且主要集聚大量的低技能劳动力,在数字化转型过程中,这类劳动者更易被替代,使得数字化转型对企业劳动收入份额的提升作用不明显。而资本密集型企业主要集聚与数字化转型适配度高的高技能劳动力,被替代的概率较小。数字化转型既有就业替代效应,也有就业创造效应,需要企业及时按照现实需要对劳动力要素进行调整。企业性质不同,其对应的调整劳动力要素的难易程度不同①②曾庆生、陈信元:《国家控股、超额雇员与劳动力成本》,《经济研究》2006 年第5 期。,从而数字化转型对企业的影响程度不同。因此,本研究根据公司实控人属性,将上市公司分成国有、非国有两类公司,并分别进行检验,结果如表5 所示,国有上市公司数字化转型对劳动收入份额的影响程度以及系数显著性都有所下降。国有企业与一般的民营或外资企业不同,其不仅具有实现利润最大化的经济目标还具有特定的政策性目标,比如保障就业。受限于自身的功能定位,国有企业根据自身发展需要及时调整劳动力结构相较于非国有企业难度较大,无法高效地进行人力资本结构的升级调整,对劳动收入份额提高的正向促进作用不如非国有企业大。

表5 异质性分析结果

五、作用机制分析

前文结果表明,企业数字化转型有利于内部劳动收入份额的提高,但还需进一步探究产生这种影响的内在机制。

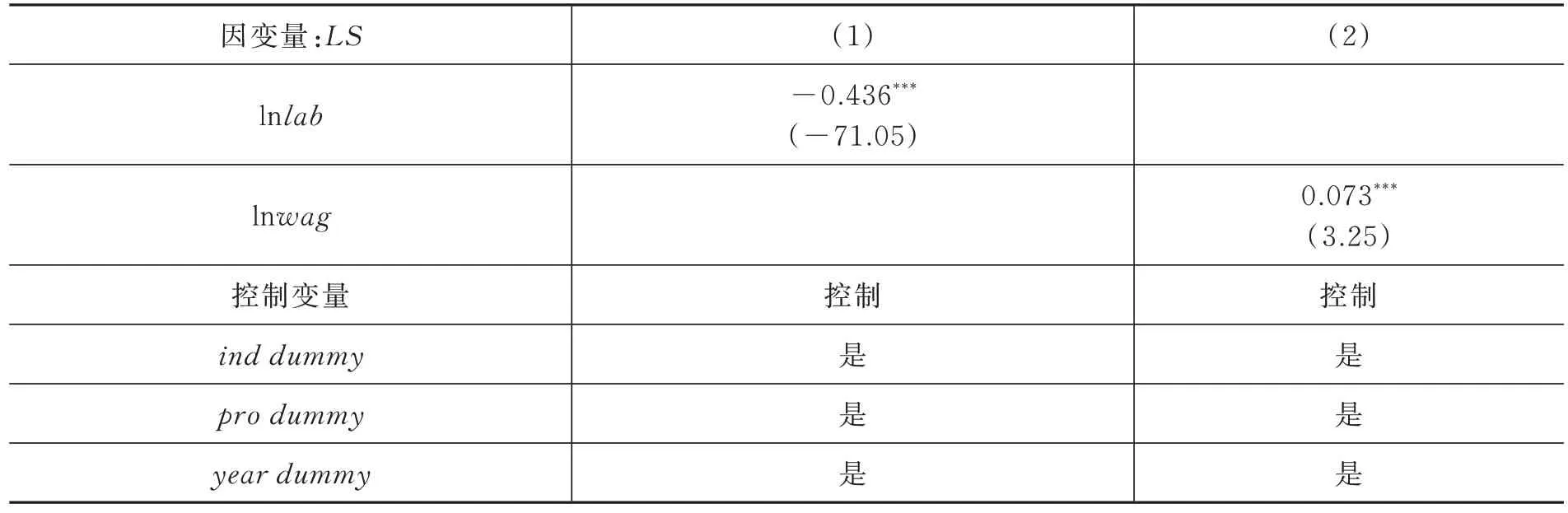

由式(6)可知,劳动生产率负向影响劳动收入份额,工资率正向影响劳动收入份额,因此设定模型(10)和模型(11)对其影响效果进行实证估计。

表6 第(1)列为模型(10)的估计结果,可以看出劳动生产率对劳动收入份额的影响系数在1%水平上显著为负,说明生产率效应会对企业劳动收入份额产生负向影响,与式(6)结论一致。第(2)列为模型(11)的估计结果,可以看出工资率对劳动收入份额的影响系数显著为正,说明工资率效应会对劳动收入份额产生正向影响,与前文理论分析一致。

表6 劳动生产率和工资率对劳动收入份额的影响

通过理论分析可知,数字化转型会产生对劳动收入份额有正向影响的工资率效应和有负向影响的生产率效应,最终对劳动收入份额的净效应取决于二者的相对大小。生产率效应大于工资率效应,则企业数字化转型会降低劳动收入份额,反之则会提高劳动收入份额。设立模型(12)和模型(13)对企业数字化转型的生产率效应和工资率效应进行检验。

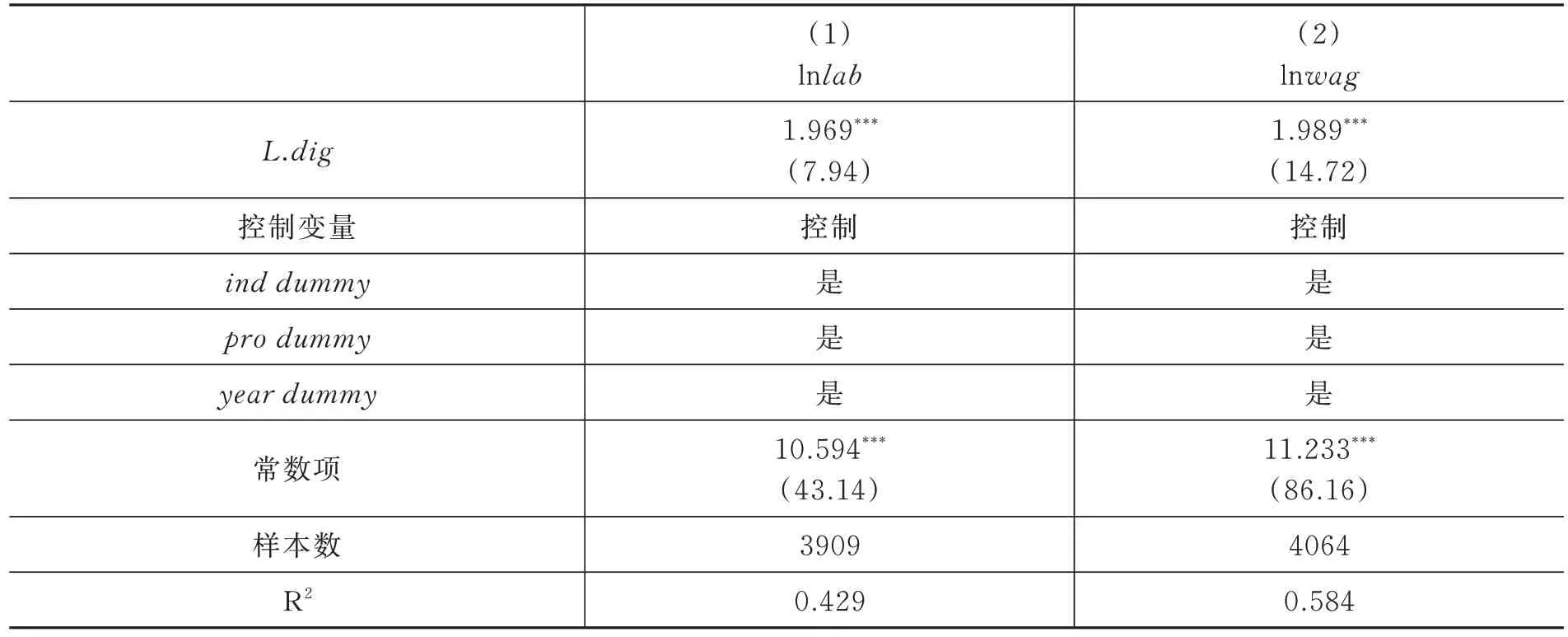

表7 为企业数字化转型影响劳动生产率和工资率的估计结果。从第(1)列可以看出,数字化转型对劳动生产率的影响在1%水平上显著为正,说明数字化转型会提高企业内部劳动生产率;第(2)列表明,企业数字化转型对工资率的影响在1%水平上显著为正,数字化转型有利于提高企业工资率。综上,数字化转型对劳动生产率和工资率具有正向促进作用,与前文理论分析一致。

表7 企业数字化转型对劳动生产率和工资率的影响

通过分析这两种效应的相对大小,进一步探究企业数字化转型对劳动收入份额的净效应。根据表7 第(1)—(2)列结果可知,企业数字化转型对劳动生产率的估计系数为1.969,对工资率的估计系数为1.989,数字化转型的工资率效应大于生产率效应,这说明企业数字化转型使劳动收入份额提高的原因是工资率的提升幅度大于生产率的提升幅度,工资率效应起主导作用,假设H2b 得到验证。

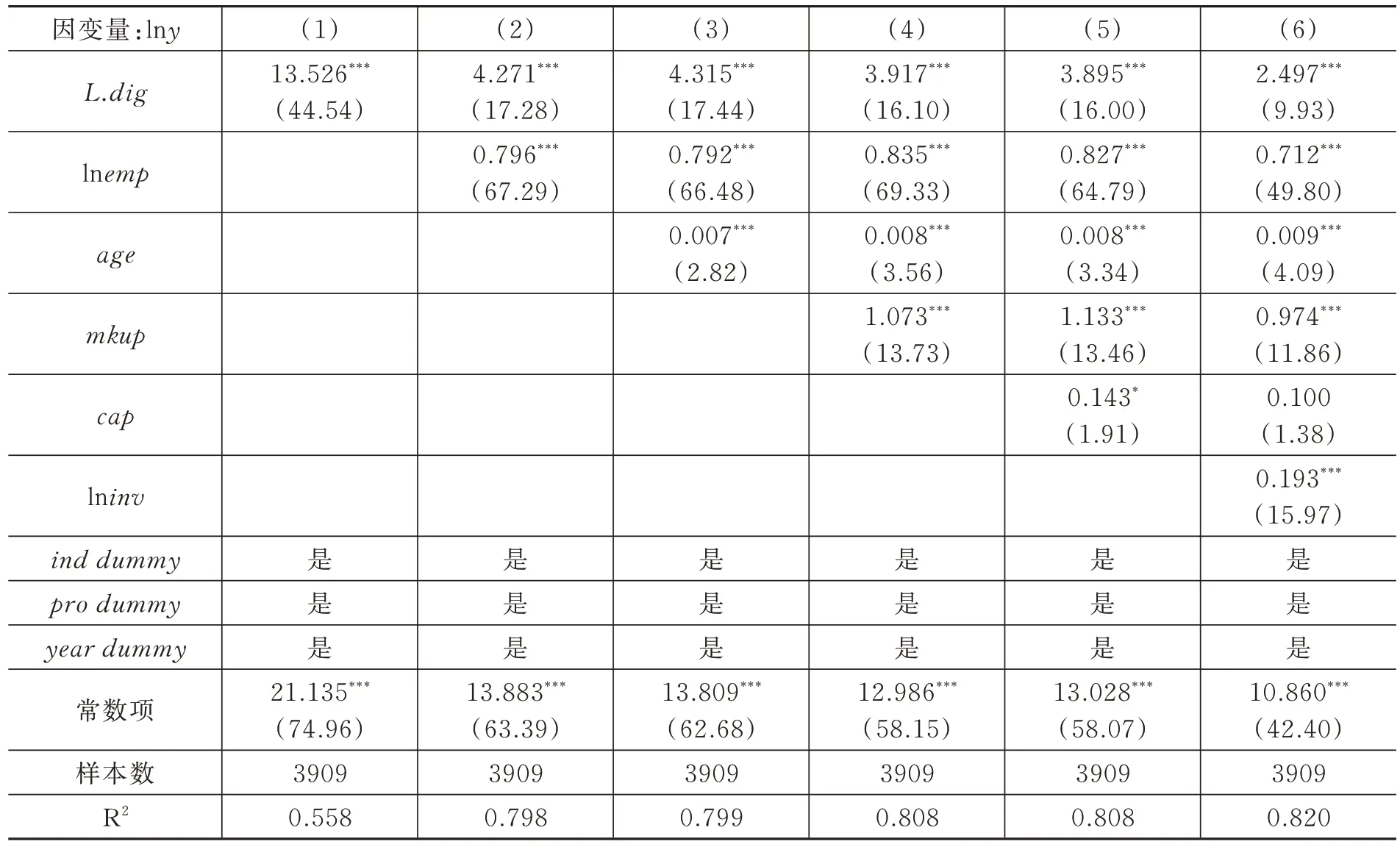

基于式(6)可知,除工资率(wag)和劳动生产率(lab)之外,企业的增加值(y)也是指标分解过程中的一个重要变量。研究企业数字化转型对劳动收入份额的影响,企业的增加值在转型过程中的变化也是应给予重点关注的变量,为识别出企业数字化转型对增加值的影响,构建如下模型(lny是对企业增加值进行了对数化处理):

根据表8 第(1)列的结果可知,企业数字化转型对企业增加值的影响系数为2.855,且在1%的水平上显著为正,将控制变量逐一加入到模型中,结果基本不变,表明数字化转型促进了企业增加值的提高,排除了因企业增加值减少而导致劳动收入份额提升的可能性。这一结果验证了企业数字化转型可以促进劳动收入份额提高,同时也表明了数字化转型有利于企业的未来发展。

表8 数字化转型对企业增加值的影响

六、结论与启示

本文基于2012—2020 年沪深A 股上市公司的数据,构建了一个数字化转型影响企业内部劳动收入份额的理论模型,运用多种计量模型从微观视角实证考察了企业数字化转型对内部劳动收入份额的影响效应和作用机制。研究发现:第一,企业数字化转型有利于内部劳动收入份额的提高,在企业内部实现了“分好蛋糕”的目标。原因在于数字化转型带来的工资率效应超过了生产率效应,企业通过增加劳动收入总和在增加值中的比重来提高企业内部劳动收入份额。第二,企业数字化转型通过生产率效应抑制劳动收入份额提升,通过工资率效应促进劳动收入份额提升,但数字化转型产生的工资率效应超过了生产率效应,从而体现出数字化转型提高企业内部劳动收入份额的净效应。第三,数字化转型对企业增加值的提高具有正向影响,在企业内部实现了“做大蛋糕”的目标。通过进一步研究发现数字化转型可以显著提高企业增加值,在一定程度上排除了因企业增加值减少而导致劳动收入份额提升的可能性。第四,数字化转型在资本技术密集型企业以及非国有企业中对提高劳动收入份额具有更强的促进效应。在针对劳动密集程度不同的企业进行异质性分析时发现,不同企业内部劳动力技能结构存在差异,劳动密集型企业内部低技能劳动力占比较高,转型所带来的就业替代效应较大,对提高其内部劳动收入份额起到了一定的抑制作用,因此相对于资本技术密集型企业,数字化转型对劳动密集型企业劳动收入份额提升的正向促进作用较小且未显著发挥。在针对具有不同产权性质的国有企业和非国有企业进行异质性分析时发现,由于两类企业劳动力结构调整的难易程度不同,非国有企业的数字化转型更能显著提升其内部劳动收入份额。

根据本文研究结论,提出如下对策建议: 第一,将数字化转型作为推动经济高质量发展,实现共同富裕的新动能。一方面,企业应进一步坚定进行数字化转型的决心,全力推进数字化组织体系的建立和完善,加大对数字技术的研发投入、成果创新转化等支持力度,充分发挥数字技术在企业经营管理中的作用,推动企业效率变革实现高质量发展。另一方面,数字技术作为一种新型生产力,在微观层面也给政府提供了收入分配的新视角,即政府可以将数字经济为企业发展带来的红利进行合理运用,通过帮助企业顺利推行数字化转型,使企业内部收入分配格局更加完善,进而推动实现共同富裕。第二,建立健全劳动力技能培训制度,积极推动与数字技术相关培训机构的建设。随着企业数字化转型的不断加速,对数字技术人才等高技能劳动者的需求不断增加,因此提高劳动者技能水平,减缓职工在转型中可能面临的失业冲击,避免变革导致的结构性失业等已成为需要预防和解决的重要问题。政府要积极引导企业开展数字化教育普及和数字技术应用的相关培训,大力支持企业在人力资本上的投入,充分鼓励企业对数字化转型相关人才的培育,帮助企业提高劳动者的技能水平,使之成为更匹配数字化转型要求的高技能型人才。此外,政府及相关社会组织还可以通过开办与数字化转型相关的培训机构,提高全社会数字化人才的供给,平稳有序地推进企业数字化转型。第三,完善社会保障体系,建立健全工资保障机制及失业救助机制。本文研究表明,企业数字化转型通过生产率效应抑制企业内部劳动收入份额提升,通过工资率效应促进劳动收入份额提升,说明企业在进行数字化转型过程中,劳动生产率过快增长对劳动收入份额提高具有负向作用,因此企业要建立健全工资保障机制,确保劳动报酬和劳动生产率实现同步提高,使劳动收入份额不会因数字化进程的推进而下降。此外,企业在数字化转型过程中,由于替代效应的作用,一部分低技能劳动者会被智能化设备所“挤出”,政府及相关部门要关注到这部分低技能劳动者,建立健全就业保障机制,为这部分劳动者提供技能培训,使其能够满足数字化进程的需要。而对于一些无法提高技能水平的劳动者,政府相关部门也要完善相应的失业救助机制,降低数字化进程对低技能劳动者的负面冲击。第四,整合内外部资源,适当放宽国企员工的进入退出机制,推进“因地制宜,不同企不同策”的差异化转型策略。由于企业内部劳动力技能结构存在差异,数字化转型在资本技术密集型企业中对提高劳动收入份额有更强的促进效应,因此在鼓励劳动密集型企业向资本技术密集型企业转型的同时,也需要企业根据自身特点和基础选择更合适的转型方式。此外,考虑到国有企业数字化转型过程中调整人力资本结构的难度较大,应适当放宽国企员工的进入退出机制,使国企能够根据自身转型需要进行内部员工的适当调整,从而满足数字化经营运作模式的要求,充分发挥数字技术的重要作用。