外部市场需求规模对企业出口国内附加值率的影响研究

——基于企业生命周期视角

2024-02-03佟家栋赵思佳张俊美

佟家栋 赵思佳 张俊美

一、引言与文献综述

2001 年中国加入世界贸易组织,贸易壁垒的削弱将中国企业引入更加广阔的世界市场。自此,中国制造业部门从全球价值链低端环节融入全球分工体系,并逐渐成为世界制造中心。根据中国工业和信息化部相关数据显示①《国新办举行工业和信息化发展情况新闻发布会图文实录》,http://www.scio.gov.cn/xwfb/gwyxwbgsxwfbh/wqfbh_2284/2021n_2711/2021n03y01rsw/twzb_2874/202208/t20220808_310044.html,访问日期:2021 年9 月15 日。,“十三五”期间中国工业增加值达到了31.31 万亿元,蝉联世界第一制造业大国长达11 年,对世界制造业贡献占比接近30%。庞大的出口规模并不能真正代表中国的出口竞争实力,而全球价值链视角下的企业出口附加值的获取能力成为衡量一国真实出口贸易实力的重要标准。作为发展中国家,在以发达国家为主导的国际要素分工体系下,容易陷入为全球价值链环节中的低附加值组装加工业务提供廉价劳动力的困境②Gereffi G.,“The Global Economy: Organization, Governance, and Development”, The Handbook of Economic Sociology,New Jersey: Princeton University Press, 2005, pp. 160-182.,部分中国企业在全球化浪潮中也未能幸免,存在“低端锁定”现象③任保全、刘志彪、任优生:《全球价值链低端锁定的内生原因及机理——基于企业链条抉择机制的视角》,《世界经济与政治论坛》2016 年第5 期。。

另一方面,随着中国对外贸易依存度的上升,贸易发展对外部市场的依赖性不断加深,这意味着国际市场环境变化会成为冲击中国对外贸易的重要来源。特别是近些年来国际经济形势的不确定因素增加,逆全球化趋势渐显、贸易保护主义势力再现、贸易摩擦频发以及全球公共卫生事件突发,都引致国际市场需求的反复波动。企业作为贸易活动的微观主体,国际市场环境变化尤其是需求冲击是否会对中国企业出口升级产生影响?事实上,外部市场需求上升可能会从两个方面影响企业出口升级:一方面,外部市场需求上升会通过规模效应增加企业利润、提高企业创新能力从而促进企业出口升级;另一方面,外部市场需求上升带来的市场规模扩大将导致企业之间的竞争加剧,可能会引起价格加成的下降从而抑制企业出口升级。那么,外部需求冲击到底会对企业出口升级产生怎样的影响?附加值是企业在全球价值链中真实贸易实力的体现,本文将以企业出口国内附加值率为研究对象,考察企业在遭受外部需求冲击时会受到怎样的影响。同时,企业所处不同生命周期的阶段是否会影响外部市场需求冲击对企业出口行为的作用呢?生命周期是企业发展阶段综合特征的体现,当企业处于不同阶段时,管理侧重、战略需求、资源能力等都存在巨大差异,因此,不同阶段的企业面临外部市场需求冲击可能会作出异质性反应,从而对企业出口国内附加值率产生异质性影响。纳入该异质性视角有助于从更深层次了解外部需求冲击是如何作用于企业出口国内附加值率,以及处于不同阶段的企业在面临冲击时应该持有怎样的预期。因此,本文从外部市场需求规模变化视角,研究市场环境改变对企业出口国内附加值率的影响和作用机制,并从生命周期角度探讨外部市场需求规模变化对企业出口国内附加值率的异质性影响。这不仅有助于进一步厘清企业出口国内附加值率的提升来源,也有利于理解不同生命周期阶段的企业出口行为差异。

与本文研究主题相关的文献主要有三类:一是关于微观层面企业出口国内附加值率(简称DVAR)影响因素的研究。现有文献在准确测算微观层面企业出口国内附加值率的基础上,从贸易自由化①Kee H. L., Tang H., “Domestic Value Added in Exports: Theory and Firm Evidence from China”, American Economic Review,2016, 106(6), pp. 1402-1436.、外资进入程度②③张杰、陈志远、刘元春:《中国出口国内附加值的测算与变化机制》,《经济研究》2013 年第10 期。、融资约束④吕越、吕云龙、包群:《融资约束与企业增加值贸易——基于全球价值链视角的微观证据》,《金融研究》2017 年第5 期。、对外直接投资⑤刘海云、毛海鸥:《制造业OFDI 对出口增加值的影响》,《中国工业经济》2016 年第7 期。、服务业开放⑥邵朝对、苏丹妮、李坤望:《服务业开放与企业出口国内附加值率:理论和中国证据》,《世界经济》2020 年第8 期。、中国市场体制⑦李启航、董文婷、刘斌:《经济功能区设立提升了企业出口国内增加值率吗?》,《世界经济研究》2020 年第12 期。等角度分析企业出口国内附加值率的影响因素及可能的作用机理。现有研究大多关注本地市场特征对企业出口国内附加值率的影响,鲜有文献涉及外部市场特征是否会影响企业出口国内附加值率。二是有关外部市场需求与企业出口行为的相关文献。近年来有一部分文献建立在Mayer 等⑧Mayer T., Melitz M. J., Ottaviano G. I. P., “Product Mix and Firm Productivity Responses to Trade Competition”, The Review of Economics and Statistics, 2021, 103(5), pp. 874-891.提出的衡量企业层面外部市场需求规模变量之上,探讨了外部市场需求冲击对企业绩效的影响。Aghion 等建立了目的地国市场规模影响法国出口企业创新绩效的理论模型,研究发现目的地国市场规模的扩张导致法国先进技术企业的创新增加⑨Aghion P., Bergeaud A., Lequien M., et al., “The Heterogeneous Impact of Market Size on Innovation: Evidence from French Firm-Level Exports”, The Review of Economics and Statistics, 2022, pp. 1-56.。朱小明和宋华盛在Aghion 等的模型基础上引入出口产品质量,用中国数据验证了企业创新能力强化了需求扩张带来的出口质量升级效应这一命题⑩朱小明、宋华盛:《目的国需求、企业创新能力与出口质量》,《世界经济研究》2019 年第7 期。。除此之外,国内部分学者研究了外部市场需求变动对企业工资水平①侯欣裕、孙浦阳:《外部市场需求冲击与企业工资调整》,《国际贸易问题》2019 年第10 期。、多产品企业定价、出口种类及质量②③钟腾龙:《外部需求与企业出口产品质量》,《中南财经政法大学学报》2020 年第1 期。、出口企业创新④顾国达、王蕾、李建琴:《外部需求与多产品出口企业创新:机理与事实》,《国际贸易问题》2022 年第1 期。等的影响。三是关于企业生命周期理论的相关研究。企业生命周期理论的探索经历了从存在论到阶段论再到应用研究的过程。Haire 认为企业的生存发展与生物的“生命周期”过程相似,并最早将该理论用于分析企业问题⑤Haire M., Modern Organization Theory, New York: John Wiley & Sons, 1959, pp. 272-306.。由于不同生命周期阶段的企业资源、能力、战略方向等特征的不同,国内外学者结合生命周期划分标准探讨了不同生命周期阶段下企业股利支付决策⑥⑦Hauser R. P., “The Firm ‘Life-cycle’ Hypothesis and Dividend Policy: Tests on Propensity to Pay, Dividend Initiation, and Dividend Growth Rates”, Kent State University ProQuest Dissertations Publishing, 2012, No. 3528932.、融资方式⑧黄宏斌、翟淑萍、陈静楠:《企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究》,《金融研究》2016 年第7 期。等战略决策以及上市企业的创新绩效⑨⑩Kueng L., Yang M., Hong B., “Sources of Firm Life-cycle Dynamics: Differentiating Size vs. Age Effects”, National Bureau of Economic Research, 2014, No. 20621.等问题。

现有文献主要存在以下几方面不足:第一,已有文献从多视角分析了企业出口国内附加值率的影响因素,但是忽略了中国企业在融入全球经济的过程中外部市场需求环境的作用;第二,需求作为影响企业绩效的关键因素,需求变动会影响企业的方方面面,然而,目前文献中对外部市场需求变动如何影响企业出口行为的研究尚不全面,主要集中在企业质量、创新效应等方面;第三,目前关于生命周期理论的应用研究主要关注上市公司的战略决策和创新绩效,缺少以制造业企业为主体的发展阶段异质性对企业出口行为调节作用的相关研究。

鉴于上述分析,本文可能的贡献有:第一,结合现有理论框架,尝试推导出外部市场需求规模影响企业出口国内附加值率的理论机制并提出相应的研究假说。第二,从外部市场需求角度详细分析了其对中国制造业企业出口国内附加值率的影响,并探析了其理论机制,既丰富了有关企业出口国内附加值率影响因素的研究,也有助于理解企业如何在满足外部市场需求的同时提升附加值率,同时,也是对外部市场需求规模变化作用于企业出口表现的一个经验补充。第三,在研究中纳入了企业所属生命周期阶段的异质性分析,考虑了企业生命周期特性是否会调节外部环境变化对企业出口国内附加值率的作用及相应的理论机制,可以在当前全球需求下降的背景下为不同生命周期阶段企业更好地利用外部市场机会提升附加值率提供一定的参考价值。

二、理论基础与研究假设

本文在Aghion 等⑪Aghion P., Bergeaud A., Lequien M., et al., “The Heterogeneous Impact of Market Size on Innovation: Evidence from French Firm-Level Exports”, The Review of Economics and Statistics, 2022, pp. 1-56.模型的基础上结合Kee 和Tang⑫Kee H. L., Tang H., “Domestic Value Added in Exports: Theory and Firm Evidence from China”, American Economic Review,2016, 106(6), pp. 1402-1436.的研究,提出外部市场需求规模作用于企业出口国内附加值率的理论机制。

(一)消费者最大化问题

参照Aghion 等用S代表出口目的地市场的消费者数目,目的地市场消费者可以消费的产品种类i∈[0,M],代表性消费者对产品i的偏好如下:

其中,qi为产品i的消费量α>0,β>0,代表性消费者收入标准化为1,在价格pi下最大化效用问题如下:

通过构造拉格朗日函数,求解(2)式最大化问题,可以得到如下所示的反需求函数:

(二)企业利润最大化问题

对于边际成本为c且面临竞争程度为λ 的企业,通过选择单位消费者产出q(c;λ)来最大化企业的出口利润π=S(pq−cq)−f,f是企业固定成本。结合反需求函数(4)式,求解企业出口利润最大化一阶条件,可以得到:

(三)外部市场规模与企业出口国内附加值率

参考Kee 和Tang②Kee H. L., Tang H., “Domestic Value Added in Exports: Theory and Firm Evidence from China”, American Economic Review,2016, 106(6), pp. 1402-1436.、吕越等③吕越、盛斌、吕云龙:《中国的市场分割会导致企业出口国内附加值率下降吗》,《中国工业经济》2018 年第5 期。的研究,企业出口国内附加值率取决于企业出口中的国外附加值部分占企业出口收益的比重,具体表达式如下:

其中,出口收益的具体形式如(6)式所示。Aghion 等①Aghion P., Bergeaud A., Lequien M., et al., “The Heterogeneous Impact of Market Size on Innovation: Evidence from French Firm-Level Exports”, The Review of Economics and Statistics, 2022, pp. 1-56.表示目的地市场竞争程度λ 的增加是内生决定并非外生,取决于市场规模S的变化,S的增加会引起目的地市场竞争加剧,即。基于此,将(7)式对市场规模S求导,可以得到:

研究假说1:外部市场需求规模冲击对企业出口国内附加值率的影响取决于出口规模效应与竞争效应的综合作用。

(四)外部市场需求规模对不同生命周期背景下企业出口国内附加值率的影响

由上述分析可知,外部市场需求会通过出口规模效应及市场扩大引起的竞争效应作用于企业出口国内附加值率。然而,根据企业生命周期理论,通过对企业在发展过程中的阶段特征的综合判断,可以将企业划分为不同的发展阶段。处于不同发展阶段的企业资源基础和能力不同⑤Helfat C.E., Peteraf M.A., “The Dynamic Resource-based View: Capability Lifecycles”, Strategic Management Journal,2003, 24 (10), pp. 997-1010.,同时,战略需求使得企业对于盈余资金的运用、研发创新投入等在不同阶段表现出差异,这可能会使企业对外部市场环境变化采取不同的应对策略。具体地,成长期企业处于业务拓展早期,企业为了提高市场份额会扩张基础资源⑥Hasan M. M., Cheung W. K., “Organization Capital and Firm Life Cycle”, Journal of Corporate Finance, 2018, 48, pp. 556-578.,同时也会更加注重产品创新以积累客户应对市场竞争,表现出较高的创新投入意愿①崔也光、唐玮:《生命周期对R&D 投入的影响——基于创新驱动视角》,《中央财经大学学报》2015 年第9 期。。因而,外部市场需求的上升有助于企业获取出口规模效应,加速企业成长,但是,可能会由于生产能力等内部资源约束限制企业规模效应作用的程度,而成长期企业的创新能力会有益于缓解外需上升可能带来的市场竞争程度的增加。成熟期企业生产经营日趋成熟,基础建设和销售网络已基本完善,积累了丰富的盈余资金和市场、研发经验②黄宏斌、翟淑萍、陈静楠:《企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究》,《金融研究》2016 年第7 期。,同时,随着企业的不断发展,企业专业分工能力及流程创新能力增强③Klepper S., “Entry, Exit, Growth, and Innovation Over the Product Life Cycle”, American Economic Review, 1996, 86 (3),pp. 562-583.,当外部市场环境偏好时,标准化生产流程会帮助企业进一步提高规模,增加销售利润,有利于促进企业出口升级。然而,成熟期企业趋于稳定发展,存在惯性阻力④Koberg C. S., Uhkenbruck N., Sarason Y., “Facilitators of Organizational Innovation: The Role of Life-cycle Stage”, Journal of Business Venturing, 2005, 11 (2), pp. 133-149.,这可能会降低企业应对市场竞争的能力。衰退期企业产能利用率低⑤Dickinson V., “Cash Flow Patterns as a Proxy for Firm Life Cycle”, The Accounting Review, 2011, 86 (6), pp. 1969-1994.,销售额和市场份额均呈下滑趋势,容易陷入财务困境,企业会竭力寻求新的利润点,加大对新机会的投资。外部市场规模增加对衰退期企业是一个积极信号,可以利用现有生产资源获取规模经济,但是,内部制度僵化、决策保守、创新意愿弱⑥Kueng L., Yang M. J., Hong B., “Sources of Firm Life-cycle Dynamics: Differentiating Size vs. Age Effects”, National Bureau of Economic Research, 2014, No. 20621.可能会使企业在激烈竞争中处于下风,遭受较大市场竞争风险。结合上述分析,本文预期外部市场需求增加对成熟期企业的规模效应较大,其次是成长期企业和衰退期企业;对衰退期企业的竞争效应较大,其次是成熟期企业和成长期企业。具体来说,当外需上升产生的规模效应发挥更大的作用时,会对成熟期和成长期企业的出口国内附加值率相对有更大的促进作用,而对衰退期企业出口国内附加值率的促进作用最小;同理结论相反。基于上述分析,本文提出:

研究假说2:外部市场需求规模冲击对不同生命周期阶段企业出口国内附加值率会产生异质性影响。

三、实证设计与数据说明

(一)模型设定

在前文理论分析基础上,本文构建了以下基准模型来检验外部市场需求变化对企业出口国内附加值率的影响及不同生命周期阶段下外部市场需求规模变化对企业出口国内附加值率的差异:

其中,下标i为企业,t为年份,dvar为企业出口国内附加值率,D为企业外部市场需求规模(回归中取对数),δt为年份固定效应,γj为行业固定效应,θr为地区固定效应,εit为随机误差项,X为企业层面的控制变量,具体包括:企业劳动生产率(lnkl),用人均总产值对数表示,总产值用以1998 年为基期的工业生产者出厂价格指数进行平减;企业规模(lnsize),用企业员工人数对数表示;企业资本密集度(lncap),用人均固定资产总值表示,固定资产总值用以1998 年为基期的固定资产价格指数进行平减;企业融资约束(sa),参考Hadlock 和Pierce⑦Hadlock C. J., Pierce J. R., “New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index”, Review of Financial Studies, 2010, 23(5), pp. 1909-1940.的测算方法构造企业融资约束水平指数;是否为多产品企业(product),若企业出口产品种类数为2 种及以上设为1,否则为0;企业所在行业赫芬达尔指数(hhi),用企业产出占行业总产出的百分比的平方和表示。life1为是否是成长期企业虚拟变量,是为1,否则为0;life2为是否是成熟期企业虚拟变量,是为1,否则为0。模型(9)主要用来检验整体样本及分组样本下外部市场需求规模变化对企业出口国内附加值率的影响,模型(10)通过引入成长期及成熟期企业各自虚拟变量与外部市场需求变量交互项可以进一步检验当以衰退期企业为基准组时,外部市场需求规模变化对成长期企业及成熟期企业与衰退期企业出口国内附加值率的影响差异大小,主要关注交互项系数β2和β3的大小及显著性,若β2显著为正表示对成长期企业的影响比衰退期企业更大,同理β3。

(二)关键变量测度

1.外部市场需求规模。参考Mayer等①Mayer T., Melitz M. J., Ottaviano G. I. P., “Product Mix and Firm Productivity Responses to Trade Competition”, The Review of Economics and Statistics, 2021, 103(5), pp. 874-891.的做法构建企业层面的外生市场需求规模指标,具体如下:

其中,下标d表示企业出口的目的地国家,下标p表示企业出口的HS6 位码产品。Impd,p,t代表在t年目的地国家d从世界(排除来自中国的进口以保证d国市场需求变化对中国出口企业的外生性)进口产品p的总进口额,用于衡量国家d对产品p的需求,wi,d,p,t0为企业i初始向d国出口产品p占企业总出口额的比重,比重越大,企业对d国市场需求依赖程度越高,这里采用样本期间内初始值衡量,以避免企业出口活动的变化对外部需求变化的影响;Expi,t0为企业i初始出口强度,以样本初始时期的企业出口总额与企业销售总额的比值表示②中国工业企业数据库中金额以人民币为单位,中国海关数据库与CEPII-BACI 数据库中金额以美元为单位,本文中涉及的进出口金额均通过国家统计局提供的每年人民币与美元之间的汇率关系进行了转换,将其统一为人民币单位。。在对企业i的外部需求变化进行加权的基础上,乘以企业i的初始出口强度,就可以得到企业层面相对外生的外部需求规模冲击变量Dit。

2.企业出口国内附加值率。借鉴Upward 等③Upward R., Wang Z., Zhang J., “Weighing China’s Export Basket: The Domestic Content and Technology Intensity of Chinese Exports”, Journal of Comparative Economics, 2013, 41(2), pp. 527-543.、张杰等④张杰、陈志远、刘元春:《中国出口国内附加值的测算与变化机制》,《经济研究》2013 年第10 期。以及吕越等⑤吕越、盛斌、吕云龙:《中国的市场分割会导致企业出口国内附加值率下降吗》,《中国工业经济》2018 年第5 期。的测算方法,本文测算时主要处理了以下几个问题:①区分一般贸易与加工贸易;②用BEC 产品分类对企业进口产品进行区分,以加工贸易方式进口的产品都视为中间投入,而以一般贸易方式进口的产品中仅中间品被视为中间投入;③处理贸易中间商的间接进口问题,识别出带有“贸易”“进出口”“经贸”“外经”“科贸”字样的企业为贸易中间商,计算出通过贸易中间商对某产品(HS6 位码)的累积进口占该产品总进口的比重m,假设其为企业通过贸易中间商进口某种产品的间接比重,以此对企业的进口中间投入进行调整。另外,借鉴Kee 和Tang⑥Kee H. L., Tang H., “Domestic Value Added in Exports: Theory and Firm Evidence from China”, American Economic Review,2016, 106(6), pp. 1402-1436.的做法在样本中剔除存在过度进口与过度出口行为的企业。在此基础上,企业出口国内附加值率详细计算公式如下:其中,M为企业进口,D为企业国内销售额①企业国内销售额=企业销售产值-出口交货值。,EXP为企业出口,上标P、O分别代表加工贸易方式和一般贸易方式,上标adj_p、adj_o分别代表调整后的两种贸易方式下的进口中间品。

3. 企业生命周期阶段划分。参考Anthony 和Ramesh②Anthony J. H., Ramesh K., “Association between Accounting Performance Measures and Stock Prices: A Test of the Life Cycle Hypothesis”, Journal of Accounting and Economics, 1992, 15(2-3), pp. 203-227.对企业生命周期的划分标准研究,选取与企业生命周期状态相关的特征变量,并对特征变量按照综合指标法进行赋值来划分企业所处的生命周期阶段。考虑到已有数据情况,本文选取了三个企业生命周期特征:企业年龄、主营业务收入增长率、总资产增长率③企业年龄=(企业当前年份-企业开业年份)+1;主营业务收入增长率=(本年主营业务收入-上年主营业务收入)/本年主营业务收入;固定资产增长率=(本年固定资产-上年固定资产)/本年固定资产。,并采用综合打分法将企业划分为成长期、成熟期、衰退期三个发展阶段。综合打分标准见表1④综合打分标准是根据企业在不同生命周期的特征决定的,以成长期为例,成长期企业一般处于发展早期扩张阶段,因而,年龄最小、收入增速和资产增速最快的企业赋值为0。那么,对样本内企业赋值后的年度均值总得分在行业内排序,得分越低的就属于成长期企业。。借鉴崔也光和唐玮⑤崔也光、唐玮:《生命周期对R&D 投入的影响——基于创新驱动视角》,《中央财经大学学报》2015 年第9 期。、宋跃刚和郑磊⑥宋跃刚、郑磊:《中间品进口、自主创新与中国制造业企业出口产品质量升级》,《世界经济研究》2020 年第11 期。的方法,考虑到不同行业的异质性,在行业内用三分位法赋予三个企业特征变量相应的年度分值,对样本内企业的三个特征年度得分分别求均值,将其加总,再次分行业对企业总得分进行排序,以每个1/3 位置为界限,由低到高依次划分,将不同行业内企业分为成长期、成熟期、衰退期三个阶段。

表1 企业生命周期阶段划分标准⑦ 本文对划分生命周期阶段后的三个企业特征进行了组间均值差异t 检验,结果显示t 值均显著,说明主营业务收入增长率和总资产增长率两个企业特征的排序为成长期>成熟期>衰退期,企业年龄特征则正好相反,表明按标准划分后的不同生命周期阶段的企业具有阶段特征差异。

(三)数据说明

本文主要使用了三套数据库,分别为中国工业企业数据库、中国海关数据库和CEPII-BACI 数据库。将三个数据库进行匹配合并,首先,将每年的工业企业数据进行合并,识别出不同年份中的同一家企业。其次,通过对应一致的产品编码及国家代码将CPEII-BACI 贸易数据与海关数据库进行匹配,以便计算外部市场需求。最后,则是根据Yu⑧Yu M., “Processing Trade, Tariff Reductions and Firm Productivity: Evidence from Chinese Firms”, The Economic Journal,2015, 125(585), pp. 943-988.的方法对海关数据及工业企业数据库进行匹配。匹配合并后的样本跨度为2000—2013 年,本文仅保留了制造业行业出口企业样本进行分析。同时,参考聂辉华等⑨聂辉华、江艇、杨汝岱:《中国工业企业数据库的使用现状和潜在问题》,《世界经济》2012 年第5 期。的做法并结合本文实际需求对样本做基本删除工作。除此之外,考虑到企业在样本期间的进入退出出口市场问题,回归中将重新进入出口市场企业视为新企业个体,同时删除仅存在一年的企业个体,以便计算划分企业生命周期阶段所需指标。在上述基础整理工作后,共得到2000—2013 年45083 家制造业企业,共202658 个观测值。

四、基准实证结果及分析

(一)基准回归

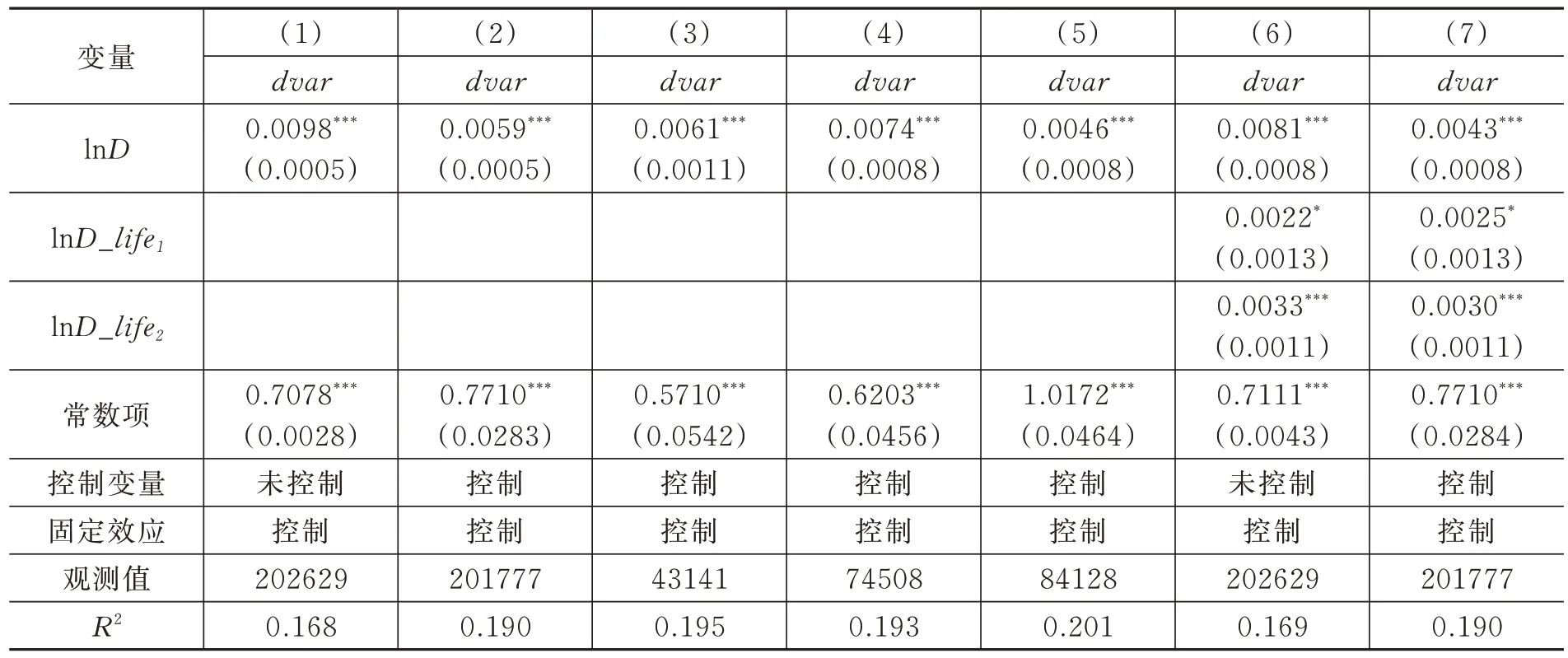

本文将标准误聚类在企业层面,对基准模型(9)式进行回归。从表2 第(1)列仅控制年份、行业、地区固定效应的回归结果显示,外部市场需求增加会提高企业出口国内附加值率;表2 第(2)列进一步引入了相关控制变量,结果显示外部市场需求变量估计系数虽然略有减少但依然显著为正,具体地,外部市场需求增加1%,企业出口国内附加值率平均会提高0.59%。表2 第(3)—(5)列,本文分别使用不同生命周期阶段的企业样本对基准模型进行回归,依次为成长期、成熟期和衰退期企业样本,在控制相关变量及固定效应的回归结果显示,外部市场需求变量的估计系数均显著为正,再次说明外部市场规模的扩大可以提高不同生命周期阶段的企业出口国内附加值率。除此之外,本文通过引入不同生命周期阶段与外部市场需求变量的交互项,检验外部市场需求变化对不同生命周期阶段企业出口国内附加值率的异质性影响。模型(10)中以衰退期企业为基准组,交互项系数可以反映外部市场需求对成长期、成熟期企业出口国内附加值率的影响与衰退期企业之间的差异。表2 第(6)列仅控制固定效应的回归结果及第(7)列引入相关控制变量的结果均显示,两个交互项系数都显著为正,说明外部市场需求变量对成长期、成熟期企业出口国内附加值率的影响高于衰退期企业。同时,从第(7)列的交互项系数大小可以看出,外部市场需求上升1%对成长期企业的边际影响要比衰退期企业高0.25%,对成熟期企业的边际影响比衰退期企业高0.30%,说明外部市场需求上升对成熟期企业的正向边际影响相对较大,其次是成长期企业,对衰退期企业的正向边际影响最小。验证了本文的假说2,即外部市场需求增加对不同生命周期阶段企业出口国内附加值率的影响程度存在异质性。

表2 基准回归结果

(二)稳健性检验① 限于篇幅,正文中不再报告稳健性和异质性部分检验的结果,感兴趣的读者可以向作者索取。

1.外部市场需求变量的再测算。前述测算中,为了缓解内生性,排除了外部市场从中国企业的进口规模,然而,如果中国企业出口产品在目的地市场进口中占比较大,前述测算方法就会低估企业的外部需求规模。因此,参考钟腾龙和余淼杰①钟腾龙和余淼杰(2020)计算了中国每个企业每个产品在目的地市场的出口份额,发现中国只有不到3%的企业产品的出口目的地市场份额高于0.01,说明其实目的地市场进口产品总需求受中国企业影响不大,佐证了外部需求变量测算的外生性。的做法,将企业-产品-国家层面的出口份额在0.01 以上的企业产品样本进行剔除,重新估算企业面临的外部需求,进而排除企业出口产品在某一市场占统治地位时对外部需求估计带来的偏误。重新对(9)式及(10)式进行回归,所得结果与基准回归结果相似,表明考虑企业出口某产品在目的地市场占统治地位引起的内生性问题后,外部市场需求增加对企业出口国内附加值率的提升作用以及该作用在企业生命周期阶段上的异质性依然存在。

2.企业出口国内附加值率的其他测算方法。前述测算方法并未考虑到企业使用国内中间投入也可能包含一定的国外产品,即国内中间投入品中含有国外附加值部分,根据张杰等②张杰、陈志远、刘元春:《中国出口国内附加值的测算与变化机制》,《经济研究》2013 年第10 期。的研究,设定这一比重为5%,则考虑国内中间投入中含有国外附加值的企业出口附加值率的测算公式为:

其中,M为企业的中间品总投入,由于数据受限,这种测算方法仅限于2000—2007 年企业样本,替换测算方法的回归结果与本文基准结果一致,表明本文基础结论并不受样本涉及年份及企业出口国内附加值率测算方法的影响。

3.重新划分生命周期阶段。考虑到企业生命周期的动态演化过程,本文在稳健性检验中,重新调整综合指标法,参考宋常和刘司慧的做法③宋常、刘司慧:《中国企业生命周期阶段划分及其度量研究》,《商业研究》2011 年第1 期。,以企业三个指标每三年均值(移动平均)按每年分行业内排序后赋值的综合得分为依据重新划分企业生命周期阶段,得分0—1 分为成长期企业、2—4 分为成熟期企业、5—6 分为衰退期企业。对动态划分生命周期阶段的样本进行检验,结果依然稳健。

4.排除其他同期事件的影响。自2000 以来,中国外资开放程度和贸易自由化程度不断提高,大规模外资进入和关税水平的下降也是影响企业出口升级的重要因素④⑤⑥白光裕、庄芮:《全球价值链与国际投资关系研究——中国的视角》,《国际贸易》2015 年第6 期。,在回归中引入相关变量以控制外资进入及投入品关税下降可能带来的影响。具体地,用企业是否有外资进入的二元变量表示外资带来的影响,即如果企业外商资本金大于0,则fdi=1,否则为0。同时,参考Amiti 和Konings⑦Amiti M., Konings J., “Trade Liberalization, Intermediate Inputs, and Productivity: Evidence from Indonesia”, American Economic Review, 2007, 97 (5), pp. 1611-1638.的做法,用四分位行业层面的中间品投入关税率(inputtar)来表示企业所处行业中间品贸易自由化程度。引入外资变量与投入品关税率后,基准结果没有发生变化,表明本文的结论具有一定的稳健性。

5.其他稳健性检验。为了避免国内市场规模对回归结果的影响,在实证回归中控制了国内市场需求变量lndomestic(用企业销售总收入减去企业出口额的对数表示)。在控制国内市场需求后,不影响得到的基础结论。另外,被解释变量由于衡量方法特性取值在[0,1]之间,具有明显的范围限制,因而,重新使用双限制Tobit 模型并以企业层面聚类重新进行回归,由于Tobit 模型中解释变量的估计系数不反映边际效应,所以,本文测算了核心解释变量的边际效应。基础结论仍然保持,说明计量模型的替换不影响基本结论。

(三)异质性分析

企业出口行为还可能与产业技术水平、贸易模式、主要出口目的地市场有着密切联系,因而,外部市场需求规模对企业出口国内附加值率的影响在这几个方面存在的差异也值得进一步讨论。首先,对产业技术水平异质性进行检验。按照国家统计局在2017 年颁布的《高技术产业(制造业)分类(2017)》目录将企业所在产业分为高技术产业与低技术产业两种,分组结果表明,外需增加可以显著提高低技术产业的企业出口国内附加值率,而对高技术产业的企业出口国内附加值率影响为正但不具有统计上的显著性。这可能是由于高技术产业使用前沿技术,自身就具有较高的附加值,外需增加对其附加值提升空间小,而低技术产业拥有的创新性资源相对较少,企业附加值水平提升空间大,外部市场需求增加为企业提供了更多的市场资源和机会,有助于企业发挥规模效应,增加盈收能力,提高企业创新和竞争力水平,从而有利于企业提升出口国内附加值率。其次,将样本企业按照所属贸易方式分为加工贸易、一般贸易、混合贸易三种。分样本回归结果显示,外部市场需求上升对不同贸易方式企业的出口国内附加值率促进作用均显著为正。进一步通过引入一般贸易、混合贸易方式与外部市场需求变量的交互项形式,来考察边际效应差异。结果显示交互项系数显著为负,说明与其他两种贸易方式相比,外部市场需求增加更有利于加工贸易企业的出口国内附加值率的提升。不同于一般货物贸易,加工贸易主要依靠低价劳动要素,以进口原料的组装加工业务为特征,国际需求上涨降低了加工企业生产成本,也可能使得一些关键零配件生产引入国内①张杰、陈志远、刘元春:《中国出口国内附加值的测算与变化机制》,《经济研究》2013 年第10 期。,从而对企业出口国内附加值率有较大幅度的提高作用。最后,本文检验了主要出口目的地市场异质性。采用联合国开发计划署在《2010 年人类发展报告》中对世界各地区的分组,确定的发达国家或地区共44 个,新兴市场国家15 个②由于新兴市场国家中包含了发达经济体韩国,为了避免重复,这里将韩国划在新兴市场国家组。,包括除中国以外的“金砖四国”和“新钻11 国”,其余为发展中国家。这里使用企业的主要出口目的地国家属性,即“企业-目的地”层面出口比重最高的目的地市场性质来区分企业出口市场类型。实证显示,外部市场需求增加对不同出口目的地的企业出口国内附加值率均具有正向促进作用。同样,进一步引入发展中国家、新兴市场国家与外部市场需求变量的交互项形式,来考察差异边际效应。交互项系数显著为负的结果进一步反映出外部市场需求增加对以发达经济体为主要出口目的地的企业具有更突出的积极效应。可能的解释是:中国作为发展中大国,同时也是新兴国家一员,经济结构、产业结构和资源禀赋与新兴市场国家和发展中国家具有相似性,企业出口优势更多在中偏低技术制成品方面,技术创新不够③洪世勤、刘厚俊、叶玲等:《拓展中国与主要新兴经济体国家的贸易关系——基于制成品出口技术结构的比较分析》,《财贸经济》2012 年第10 期。。而那些出口到发达经济体市场的企业可以了解更加先进的产品需求和技术经验,进而,来自发达市场的技术溢出效应强化了市场需求增加对出口企业国内附加值率的促进效应。

五、机制分析

(一)外部市场规模作用于企业出口国内附加值率的机制检验

本文采用模型(16)—(18)式来验证这两个机制,其中,ME为机制变量。

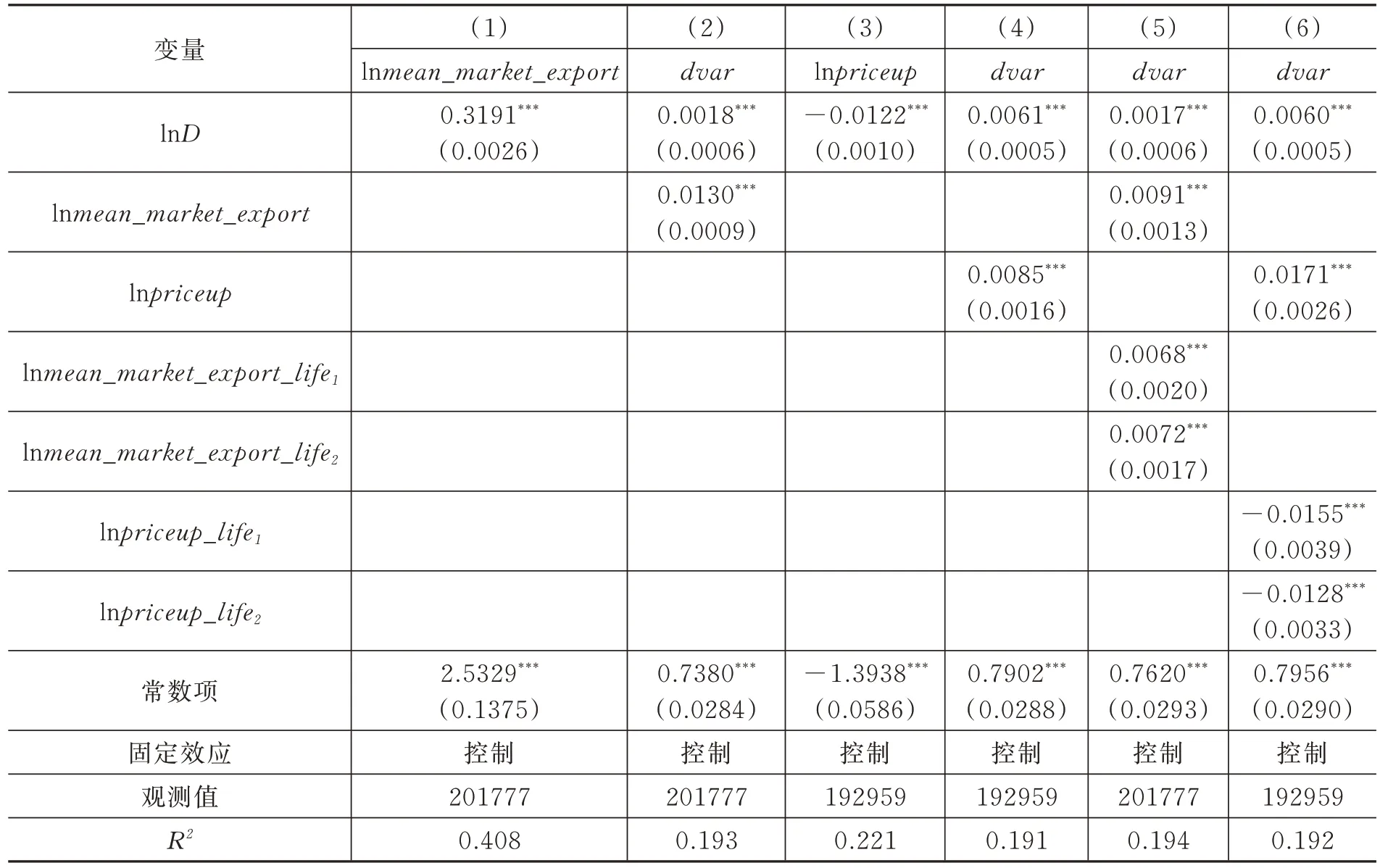

1.出口规模效应。前文理论部分表明外部市场规模扩大会增加企业的出口规模,出口规模效应可以改善企业的收益能力,使得企业有更多的资源支持研发创新活动,从而促进企业出口国内附加值率的提升。这里用企业层面的目的地平均出口额(mean_market_export)度量企业出口规模。表3 汇报了机制检验结果,由于(15)式结果与表2 第(2)列结果一致,这里不再展示。表3 第(1)列核心解释变量系数显著大于零,说明外部市场需求增加会带来企业出口规模扩大。表3 第(2)列在引入出口规模机制后,核心解释变量系数变小,说明中介效应显著,即外部需求上升通过作用于企业出口规模效应带来了企业出口国内附加值率的提升。

表3 机制分析

2.竞争效应。本文用成本加成率度量企业面临的市场竞争程度。借鉴李启航等用价格加成比来衡量企业成本加成率①李启航、董文婷、刘斌:《经济功能区设立提升了企业出口国内增加值率吗?》,《世界经济研究》2020 年第12 期。。同样,通过上述模型检验市场需求增加是否影响到企业成本加成率从而对企业出口国内附加值率产生负面效应。表3 第(3)列显示外部市场需求变量系数显著为负,说明外部市场需求增加造成了企业成本加成率的下降,第(4)列显示在控制企业成本加成率后核心解释变量系数有提高,且成本加成率系数为正,表明外部市场需求通过加剧市场竞争降低了企业成本加成率从而抑制了企业出口国内附加值率。

(二)企业生命周期的调节作用

为了进一步检验企业生命周期阶段不同是否调节出口规模效应或者竞争效应,从而对企业出口国内附加值率的影响,本文参考Preacher 等设定(19)式②Preacher K. J., Rucker D. D., Hayes A. F.,“ Addressing Moderated Mediation Hypotheses: Theory, Methods, and Prescriptions”,Multivariate Behavioral Research, 2007, 42(1), pp. 185-227.,引入出口规模效应(或者竞争效应)与企业生命周期阶段的交互项,同样,life1=1 代表成长期企业,否则为0,life2=1 代表成熟期企业,否则为0。交互项系数表示了与衰退期企业相比,其他生命周期阶段企业的出口规模效应(或者竞争效应)对企业出口国内附加值率的影响。

表3 后两列汇报了相应的实证结果,第(5)列结果显示各交互项均显著为正,意味着与衰退期企业相比,成长期、成熟期企业出口规模效应对企业出口国内附加值率的影响更加突出,尤其是成熟期企业。可能的解释是,相比衰退型企业,成熟和成长期企业都处在良性发展阶段,市场表现能力更强。成长期企业处于增长阶段,扩张的市场需求有利于企业降低成本,加速成长;成熟期企业处于稳定阶段,拥有基本完善的生产建设和销售网络以及一定的出口经验,因而,在面临外部市场需求扩张时,二者可以通过规模效应获得更高的企业出口国内附加值率。同时,规模效应对衰退期企业出口国内附加值率也表现出了促进作用,但明显低于其他两类企业,这可能是由于衰退期企业处于发展困境,虽然对好消息的反应会比较敏感①Charitou A., Lambertides N., Trigeorgis L., “Distress Risk, Growth and Earnings Quality”, A Journal of Accounting Finance and Business Studies, 2011, 47 (2), pp. 158-181.,会把握市场机会来谋求生存获取收益,但是,衰退期企业在市场中经历了一定时期的发展,由于内部低效、产能利用率低、管理策略侵蚀等原因限制了规模效应的发挥,使得企业从外部需求上升的规模效应中获得相对较低的出口国内附加值率增长。

进一步,本文通过(19)式检验企业生命周期阶段不同是否调节竞争效应对企业出口国内附加值率的影响。由表3 第(6)列结果可以看到,交互项系数均显著为负,表明当外部需求引起竞争加剧时,衰退期企业受竞争效应的负面影响更大一些,其次是成熟期企业,成长期企业遭受竞争效应的负面影响相对最小。可能的解释是:衰退期企业由于管理老化、忽视创新等问题,市场竞争能力弱,更容易遭受竞争风险;成熟期企业处在稳步发展阶段,经营模型趋于固化、变革阻力大、竞争意识弱化,从而竞争效应的负向影响程度次于衰退期企业;相对来说,成长期企业为了进一步扩大市场份额,有更强的竞争意识,在产品创新、研发等方面投入强度大,可以缓解企业面临的市场竞争,因而成长期企业受到竞争效应的影响较小。

整体来看,外部需求扩张的出口规模效应对企业出口国内附加值率的作用表现为正向的积极影响,而竞争效应则对其产生了负向作用,而且,出口规模效应的正向作用要强于竞争效应产生的负向作用,因此,基准回归中发现外部市场需求规模增加提高了企业出口国内附加值率。但是,由于企业所处生命周期阶段的不同,外需市场需求变化产生的出口规模效应和竞争效应对不同生命周期阶段企业出口国内附加值率的边际影响不同,使得外部市场需求变化对不同生命周期阶段企业的出口国内附加值率的提升作用存在异质性。由于出口规模效应占主导,进而这两种相反效应的综合结果是,外部市场需求扩张对成熟期企业出口国内附加值率的正向作用相对较大,其次是成长期企业,而对衰退期企业出口国内附加值率正向作用相对较小。

六、结论与启示

本文在构建外部市场需求冲击作用于企业出口国内附加值率的理论基础上,通过使用2000—2013 年CPEII-BACI 数据库、中国海关数据库以及中国工业企业数据库,探究了外部市场需求变化对企业出口国内附加值率的作用和可能的影响渠道,并在分析中纳入了企业生命周期异质性,详细分析了外部需求对不同阶段企业出口国内附加值率的差异化效应。得到如下结论:第一,从整体看,外部市场需求增加会带来企业出口国内附加值率的提升。机制检验表明,虽然市场竞争效应存在抑制作用,但出口规模效应的促进作用占主导,因而,最终表现为外部市场需求规模增加对企业出口国内附加值率的积极影响。第二,外部市场需求扩大对企业出口国内附加值率的促进作用对处于成熟期企业更加明显,其次是成长期企业,而对衰退期企业促进作用最小。这个结论在一系列稳健性检验后依然成立。具体地,由于出口规模效应对成熟期企业出口国内附加值率的提升作用更大,进而外部市场需求扩张对企业出口国内附加值率促进作用也较大;衰退期企业从规模效应中获益较小且抵御市场竞争风险能力也较弱,所以外部市场需求扩张对其出口国内附加值率的促进作用最小。第三,从其他维度的异质性分析发现,低技术产业的企业、加工贸易企业以及企业出口到发达经济体,会强化目的地市场需求、增加对企业出口国内附加值率的促进效应。结合本文结论,提出以下对策建议:

(1)推动构建高水平对外开放平台,为企业提供稳定的贸易环境。由于当前国际市场环境恶化,逆全球化和贸易保护主义渐起,中国与美欧等发达国家或地区之间的贸易摩擦频发,不确定因素增加,在此形势下,高水平对外开放平台的构建非常关键。中国要与更多国家建立贸易合作关系,签订自贸协定,并积极推进CPTPP 或DEPA 等区域贸易协定进程,帮助企业扩大自贸圈,推动企业出口市场多元化。同时,企业也要发挥数字贸易平台的作用,通过线上展会、远程协商等进行自我推荐,增加拓展新市场的机会。

(2)企业要加强生命周期的有效管理,促进企业持续健康成长,葆有充沛的市场活力。企业生命周期会随着企业的强化管理、战略调整、不断创新等而实现跨越。成长期的企业可以通过加强企业资金管理,布局企业生产销售网络,利用企业竞争优势不断扩大企业市场份额;成熟期企业要注重企业竞争优势的培养,提高企业创新活力,以避免企业走向衰退;衰退期企业应该充分利用前期经验积累,寻找新的市场机会,提高产能利用率,把握好新的利润增长点,努力摆脱当前发展困境,使企业重获新生。

(3)做强做优实体经济是提高我国综合实力,应对国际竞争的根本选择,只有提高核心实力,企业才能在市场中长久立足。本文在机制部分发现,市场竞争效应降低了企业价格加成比,抑制了企业出口国内附加值率的提升,这一结论表明企业提升市场竞争力将有利于企业在面临外部需求扩张时更好地把握机会,在竞争中拔得头筹。因此,企业需要掌握核心技术来增强其国际市场竞争力。一方面,企业作为技术创新和创新成果转化的主体,要主动加强与科研机构等的合作,将科研成果转化为更符合市场需求的工艺或产品;另一方面,政府也要帮助企业构建完善的创新体制及创新平台等基础支撑,并为企业创新方向提供引领作用。