营运资本管理效率对*ST公司“摘帽”的影响研究

2024-02-03赵丽琼

赵丽琼,赵 珂

河北经贸大学,河北 石家庄 050000

0 引言

2021年11月,ST板块遭遇开盘大跌的惨烈场面,且在退市边缘徘徊的ST企业不在少数,在应退尽退新规的重重压力下,以往用来“保壳”的手段也已失效,*ST公司很难通过表层方法达到“摘帽”要求。虽然有学者研究发现重组、政府补助等方式帮助财务困境公司达到了急于脱困的目标,但从公司后续发展效果来看未能维持正常水平,表明其盈利能力并未得到真正提升。而营运资本的良好运转是整个企业资金周转的重要前提,也是其保持核心竞争力和实现持续发展的保障。那么在经历层层关卡下,*ST公司提高营运资本管理效率对其“摘帽”能否起到作用,该类企业后续发展的效果又如何?本文对此开展了深入的研究。

1 文献综述

本文重点研究营运资本管理效率与*ST公司“摘帽”之间的关系。为此,对财务困境公司脱困和营运资本管理进行文献梳理。为解决财务困境公司脱困,Papadakis[1]提出并购重组能优化资产、负债结构,促使企业摆脱困境;Kam et al.[2]发现债务重组是财务困境企业摆脱困境的首要选择;赵丽琼 等[3]运用因子分析法研究发现公司“摘帽”后未来发展能力未得到提升,长期绩效也没有提高;沈中华 等[4]认为政治关联对ST公司“摘帽”后长期绩效影响不显著;毛付根[5]作为开启国内营运资本研究的学者之一,具体探讨了流动资金与流动负债的结构性管理问题,并深入探究了它们之间的相互作用及对企业盈利和风险的影响程度;王竹泉 等[6]把营运资本与供应链或渠道相联系,将营运资本划分成采购、生产和营销渠道分别进行研究;兰素英 等[7]发现企业营运资本周转期越长,企业价值越小;李明娟 等[8]分别从采购、生产以及销售渠道出发,探究供应链融资与批零业营运资本管理绩效之间关系。

通过对上述文献梳理发现,现有研究主要着眼于财务困境的公司急于脱困的需求,但从其后续发展来看很难达到可持续发展的目标。虽然关于营运资本管理的研究和实际运用十分丰富,极大地帮助企业改善经营状况,但现有研究对提高营运资本管理效率与公司脱困间关系还未做出系统性阐述,因此公司需结合当前经营状况及外部环境变化,找到处于目前困境的主要原因,量身定做管理方案,扭转经营现状摆脱财务困境,使其在“摘帽”后能够得到长远发展。

2 理论分析与研究假设

基于权衡理论,企业可利用税盾效应对成本进行缩减,帮助企业进行价值增值。企业要权衡好这种关系,保证资金持有量处于最佳状态,使营运资本结构管理水平尽量维持在正常区间。流动比率和现金比率可以衡量企业偿还债务和维持资金链正常运行的变现能力,可以将企业营运资本结构较好地体现出来。增强*ST公司持续创造现金流的能力,保持流动比率在正常范围内波动,使得企业的流动资产刚好可以满足其生产经营需要,同时能够帮助企业及时清偿债务,这对公司摆脱困境进而提升经营效率有很大帮助。故提出假设1。

H1:营运资本结构管理效率对*ST公司“摘帽”有显著正向影响。

信号传递理论认为若企业积极对营运资本要素加强管理,加大对于流动性项目的投资,则企业的偿债能力就会进一步增强,外部投资者接收到企业经营周转良好的信号,会提高对企业的认可度,极大地鼓舞外部投资者进行投资的信心。要素营运资本周转期是指从支付现金购买材料开始直至销售商品收到款项的整个周期。从营运资本要素管理角度看,企业各要素指标周转期越短,说明它被占用的资金越少,对外部资金需求则越小,融资风险也会大大降低。企业拥有的流动资金越多,代表它能利用更充裕的现金来购买材料、生产商品,企业资金回笼的速度越快,营运资本要素管理效率越高,越有利于帮助*ST公司脱困。故提出假设2。

H2:营运资本要素管理效率对*ST公司“摘帽”有显著正向影响。

根据渠道管理理论,当供产销三方将集体利益最大化作为首要目标,才能推动渠道合作,在保障自身利益的基础上进行资源与信息共享,实现共同发展,避免因信息、资源的滞后性,导致库存积压,尽力推动渠道联盟利益最大化,实现三方合作共赢,进而提高渠道的整体效率。渠道营运资本周转期指营运资本从投入到收回的时间,其时间越短,则效率越高。只有高效管理营运资本,才能保证供产销各环节紧密衔接,缩短渠道周转期,帮助企业提升自身价值,逐步将企业营运资本管理重心转移到渠道控制,将营运资本管理与渠道、供应链和客户关系等管理有机结合起来,建立新理念、新框架,帮助*ST公司走出脱困。故提出假设3。

H3:营运资本渠道管理效率对*ST公司“摘帽”有显著正向影响。

3 研究设计

3.1 样本选取与数据来源

我国一般将财务困境界定为财务状况异常而被特别处理,本文仅研究特殊处理原因中因2年亏损而被*ST的公司,所以选取沪深A股2014—2018年*ST公司作为研究样本。首先,从国泰安数据库中筛选出符合因2年亏损而被*ST的公司共计220家;其次,剔除B股公司、先后有2次ST经历、已经退市的公司以及缺失数据的公司,最后选取在1年内“摘帽”的111家“摘帽”公司和18家未“摘帽”公司作为最终研究样本。所需研究数据均来自国泰安数据库和中国资金管理智库。

3.2 变量设计

因变量:选取*ST企业作为研究对象,在对应年份样本期选择符合要求的*ST公司,若*ST公司成功“摘帽”则取值为1,未成功“摘帽”则取值0。

自变量:选取流动比率和现金比率综合反映营运资本结构管理效率,选取要素营运资本周转期和渠道营运资本周转期分别反映营运资本要素和渠道管理效率。

控制变量:借鉴以往学者的研究,在模型中加入公司规模、资产负债率和第一大股东持股比率作为控制变量,在一定程度上影响*ST公司“摘帽”的特征变量。公司规模在一定程度上会影响组织构成及其决策力,且对所获利润和现金周期均有影响,因此将其作为控制变量纳入模型中;资产负债率反映债权人所提供资产在企业全部资产中所占份额大小,结合权衡理论选其作为控制变量,方便分析不同财务状况下对*ST公司“摘帽”的影响;第一大股东持股比率在很大程度上会决定企业的股权结构,且与企业的绩效呈正相关关系,股权集中度高的公司其价值也会越大,帮助*ST公司尽快脱离困境。

变量名称及定义如表1所示。

表1 变量名称及定义

3.3 模型设定

为验证营运资本管理效率与*ST公司“摘帽”的相关性,设计以下3个模型。

1)为检验H1,探索营运资本结构管理与*ST公司“摘帽”的影响,建立模型1。

LogitYcap=α0+α1XDebt1+α2XDebt2+α3Size+α4Lev+α5First1+ε

2)为检验H2,探索营运资本要素管理与*ST公司“摘帽”的影响,建立模型2。

LogitYcap=α0+α1XTROV+α2Size+α3Lev+α4First1+ε

3)为检验H3,分析营运资本渠道管理与*ST公司“摘帽”的影响,建立模型3。

LogitYcap=α0+α1XPCMT+α2Size+α3Lev+α4First1+ε

4 实证分析

4.1 描述性分析

全样本总体情况和“摘帽”与未“摘帽”样本对比情况的描述性统计如表2所示。

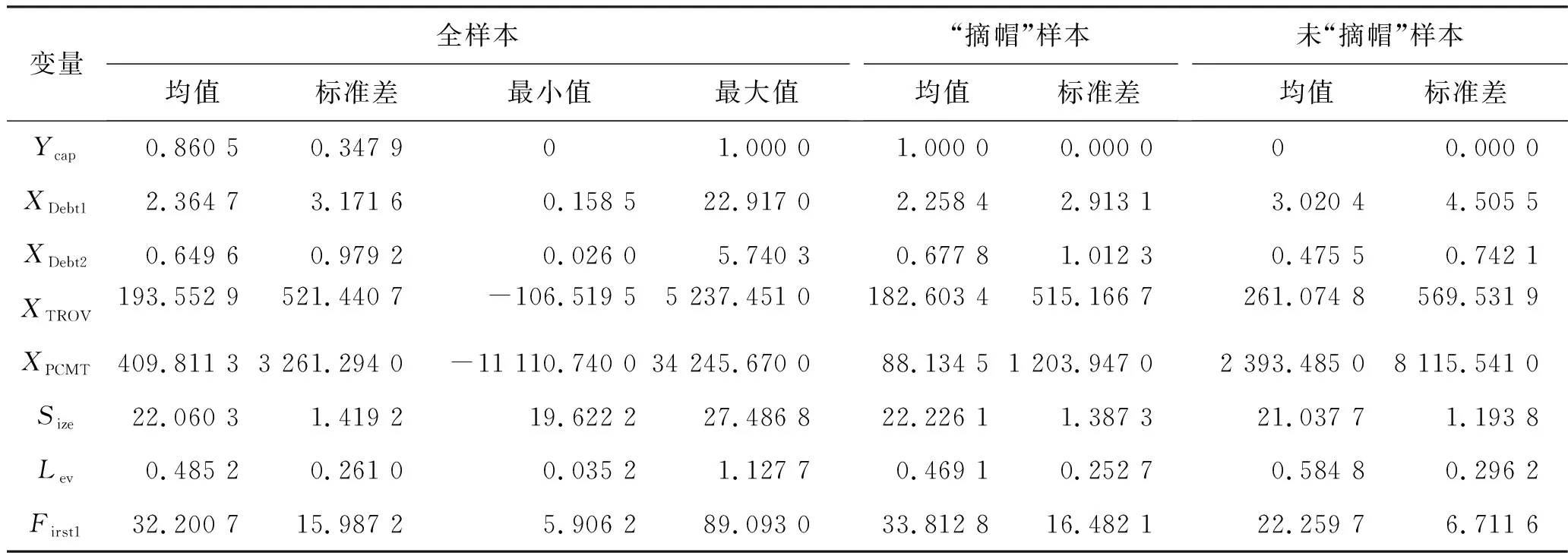

表2 描述性统计

从表2可知,全样本Ycap均值为0.860 5,即在本文研究范围内,有86.05%的*ST公司成功“摘帽”;XDebt1全样本均值为2.364 7,“摘帽”企业均值为2.258 4,未“摘帽”企业均值为3.020 4,通常来说企业的流动比率一般在2左右为宜,而未“摘帽”企业则超出适宜值过多,说明未“摘帽”企业的资金流动比率要比“摘帽”企业低,对企业的资金周转可能会产生不利影响;XDebt2全样本均值为0.649 6,“摘帽”企业均值比未“摘帽”企业高0.202 3,说明“摘帽”企业直接偿付流动负债的能力更强;“摘帽”企业的XTROV与未“摘帽”企业相比,周转时间有明显变化,比未“摘帽”企业周转期缩短78 d;“摘帽”企业XPCMT均值为88 d,而未“摘帽”企业均值高达239 3 d,由此可知未“摘帽”企业对XPCMT的管理不合理,故导致这些公司未能成功“摘帽”。

“摘帽”公司Size均值比未“摘帽”公司大1.188 4,可知“摘帽”公司普遍比未“摘帽”公司规模大,说明Size越大越有利于“摘帽”。未“摘帽”企业Lev为0.584 8,而未“摘帽”企业Lev是“摘帽”企业的1.246 6倍,说明未“摘帽”企业比“摘帽”企业需要偿付的债务多,财务风险更大,资金流动性差,会对企业“摘帽”产生不利影响;全样本First1均值略低于“摘帽”企业,而“摘帽”企业均值明显比未“摘帽”企业高11.553 1%,说明First1对*ST公司“摘帽”起积极作用。

4.2 回归分析

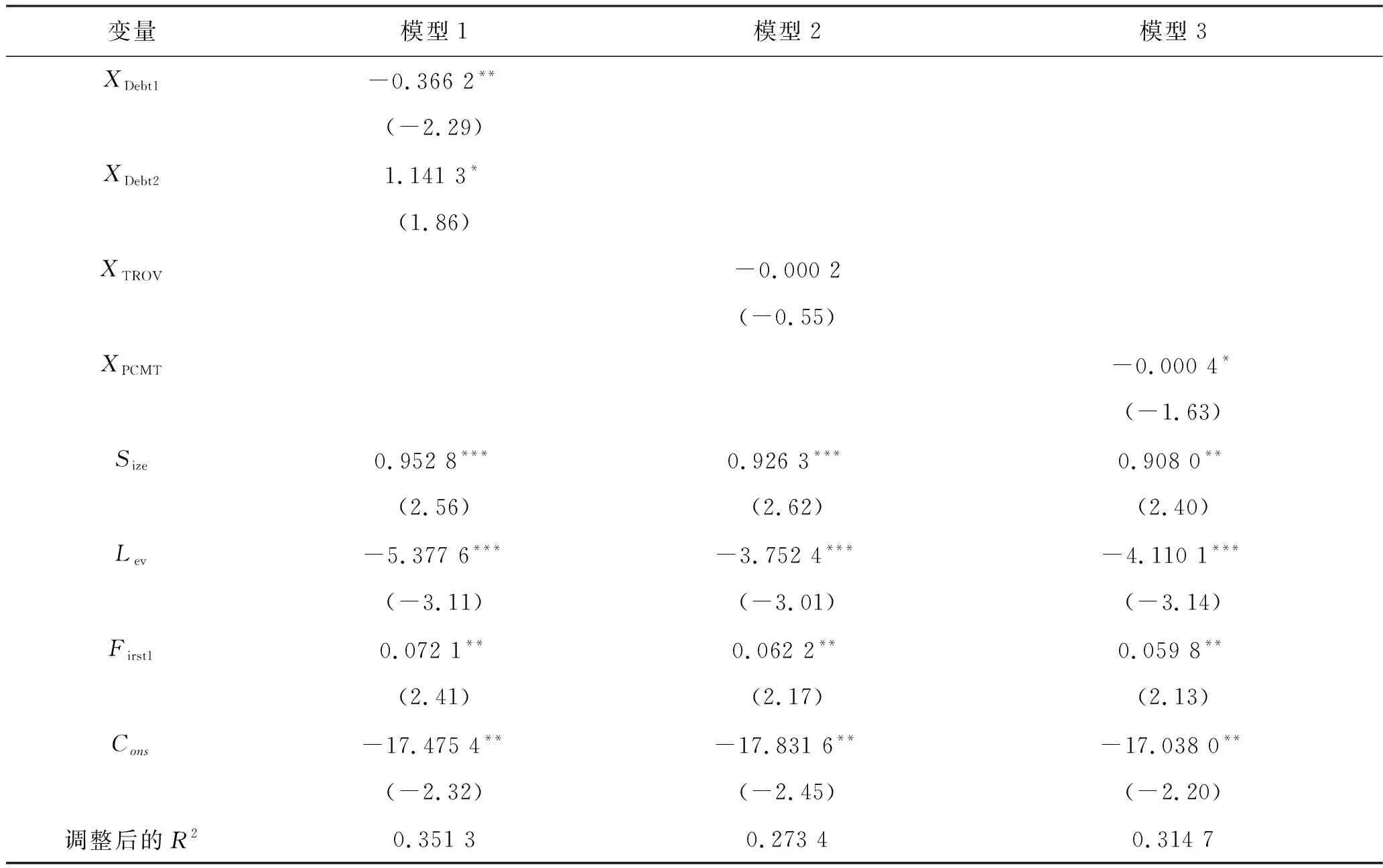

回归分析结果见表3。模型1中XDebt1的系数为负,且在5%的概率下显著为负。说明流动比率应该保持在一个合理的水平,但不得过度占用长期资金,否则会对公司“摘帽”产生不利影响;XDebt2与*ST公司“摘帽”在10%的概率下呈正相关,即现金流动比率越大越有助于*ST公司“摘帽”。因此,H1得到验证,营运资本结构管理比率越高,营运资本结构管理效率越高,越有助于*ST公司“摘帽”,由此可以说明营运资本结构管理对*ST公司“摘帽”具有显著正向影响。

表3 Logit回归结果

模型2中XTROV的符号均与预期假设一致为负,但其p值较大,因此,H2未能得到验证,但其符号与假设一致,同样可以说明营运资本要素管理效率越高,越有助于*ST公司“摘帽”。模型3中XPCMT的符号均与预期假设一致为负,且在10%的概率下是显著的,说明渠道营运资本周转期越短,营运资本渠道管理的效率越高,就越有助于*ST公司成功“摘帽”,故H3得到验证,营运资本渠道管理对*ST公司“摘帽”有积极正向影响。

Size在3个模型中系数相差不大,说明*ST公司“摘帽”与公司规模呈显著正相关关系;Lev均在1%的概率下显著为负,说明Lev越大对公司摘帽越不利;变量First1均在5%的概率下显著为正,说明第一大股东持股比例较高的*ST公司越有可能“摘帽”,因为大股东在公司发生困境危机时,能及时发现存在的问题并迅速采取行动以保护公司及股东利益,要充分发挥大股东作用,对*ST公司“摘帽”产生积极作用。

4.3 稳健性检验

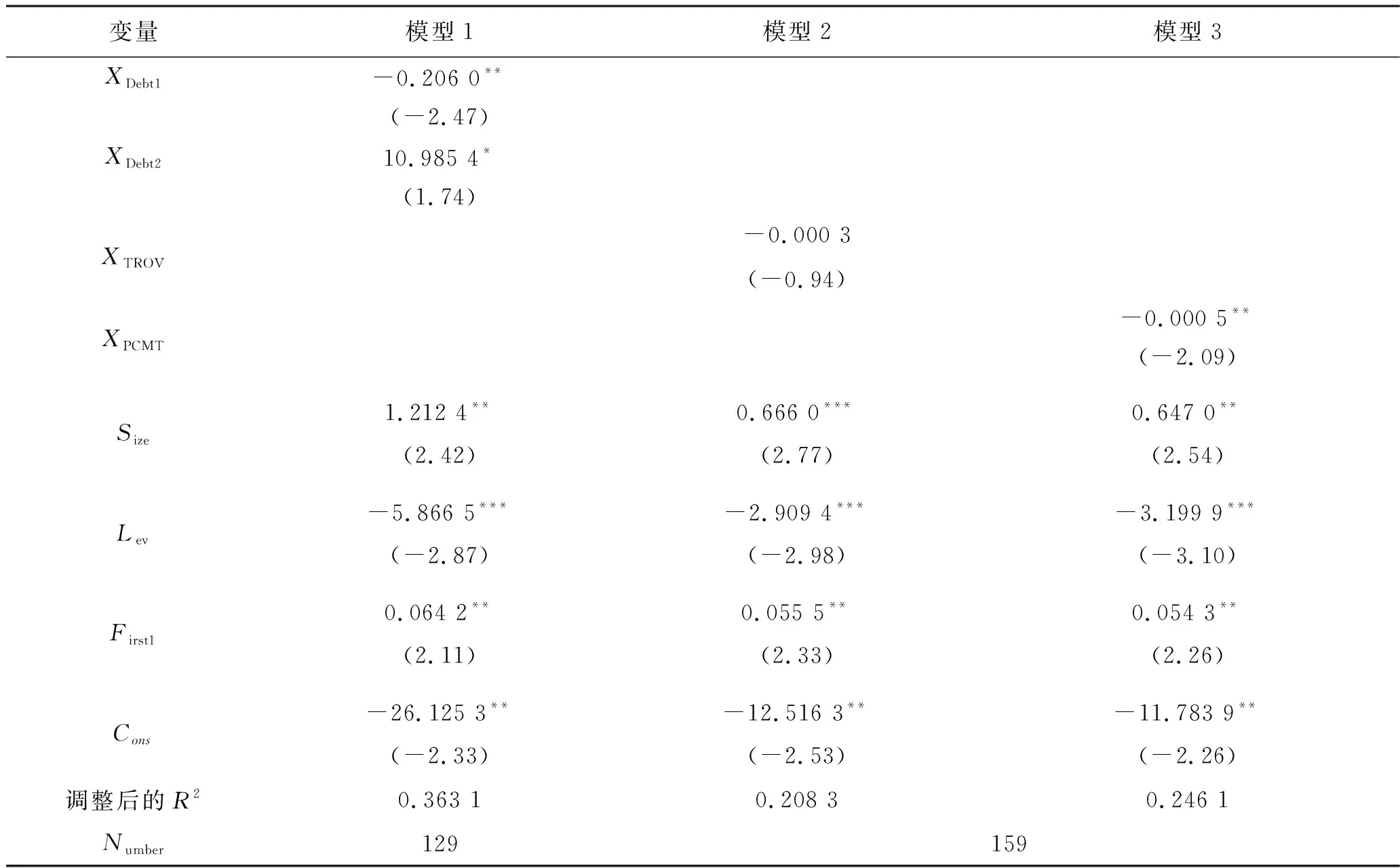

本文对模型1采用更换解释变量,对模型2和3采用调整样本研究期进行稳健性检验(见表4)。模型1中XDebt1的系数符号和显著性与原回归方程一致,XDebt2在10%的水平上显著为正,与原回归方程的符号、显著性均相同,表示营运资本结构管理对*ST公司“摘帽”有促进作用,该检验能够证明改变自变量后,结果与上文基本一致。模型2中XTROV的系数符号为负,表示营运资本要素管理对*ST公司“摘帽”有促进作用,与原结果符号一致;模型3中XPCMT的系数在5%的水平上显著为负,表示营运资本渠道管理对*ST公司“摘帽”有促进作用,且检验结果比原结果更加显著。3个模型仅在回归系数的数值和显著性程度略有细微差别,说明营运资本管理效率与*ST公司“摘帽”之间关系依然存在,证明研究结论是稳健的。

表4 稳健性检验

5 结束语

营运资本管理效率取决于各结构、要素、渠道指标的流转速度,其周转情况对*ST公司尽快“摘帽”恢复经营具有至关重要的作用。结果表明,营运资本结构管理和渠道管理均对*ST公司“摘帽”起到显著促进作用,营运资本要素管理对*ST公司“摘帽”效果虽不显著,但与预期一致,对*ST公司“摘帽”同样具有正向影响。故通过实证研究可知,营运资本管理效率越高对*ST公司“摘帽”越有帮助,同时营运资本管理效率提高对*ST公司“摘帽”后长期绩效起到一定效果。因此,提出要调整营运资本结构管理,合理配置资金;增强流动资产内联外协,重质重量同发展;贯彻渠道管理理念,科学管理营运资本等建议。

加强营运资本管理已成为企业维持健康运营的前提,要对营运资本管理的多个视角进行宏观调配,以指标比率作为分析工具综合得出管理效率,结合实