循环经济背景下的“物质流—价值流”分析研究

——以CR化工企业为例

2024-02-02仪秀琴仲崇斌

仪秀琴,仲崇斌

(黑龙江八一农垦大学,黑龙江 大庆 163000)

一、引言

随着我国加快发展方式绿色转型,倡导循环经济,实施全面节约战略,深入推进环境污染防治的各项行动,作为重污染类产业之一的化工产业,面临严峻的挑战。当前,大多数化工企业的环境治理方针依然停留在末端治理的层面,忽略对环境管理的过程控制,造成资源的浪费以及环境的污染。如果想解决此类问题,就要将化工企业环境管理方式从末端治理向过程控制转变。因此,在化工企业生产经营中融入基于循环经济相关理论的环境管理会计相关管理工具就显得尤为重要。文章选取CR化工为案例企业,以资源流转的最优化为核心,基于绿色发展和循环经济等相关理论,结合物质流成本会计等核算分析方法,构建循环经济背景下的“物质流—价值流”分析流程[1][2]。详尽描述循环经济背景下的“物质流—价值流”分析流程应用于实践的方法路径与结果,旨在优化CR化工生产和环境管理工作,提升CR化工的经济效益和环境效益,为实现化工企业绿色高效发展做出有益尝试。

二、研究回顾

(一)循环经济理论发展与实践相关研究

国外方面,宏观层面上,国际上主要采用物质流分析对经济系统进行I/O分析并设置相应指标;在中观或微观层面上,国外研究者主要针对生态工业园进行专项研究,或者从循环产业角度研究社会的物质循环问题[3][4]。

国内方面,宏观层面上,主要是从物质流分析和物质流管理的经验方法上进行研究的,循环经济评价指标体系应以资源高效利用和循环利用作为主要目标;在中观层面上。研究者主要集基于生态工业园模式来研究循环经济发展模式、评价与应用体系;在微观层面上,研究者主要集中于企业内部流程之清洁生产、环境管理体系等,单独提及企业层面循环经济发展模式与评价体系的文献较少,缺少对企业微观层面的循环经济研究。而企业微观层面的循环经济研究在整个系统中处于基础地位,是中观和宏观循环经济发展与评价的数据资料来源。因此,企业微观层面的循环经济研究极为重要[2][5]。

(二)物质流成本会计相关研究

国外方面,物质流成本会计(MFCA)主要是由20世纪90年代的物料流量分析演变而来。物质流成本会计一经提出,即引起了国际社会的广泛关注和重视。日本积极引进该方法,并结合本国企业实际情况对其进行了修正。21世纪初,日本首先推出了世界范围内首个MFCA指引—《物料流成本会计指针(第一版)》。之后,联合国、德国等相继颁布了以物流成本会计为重点的环境会计准则。

国内方面,物质流成本会计在我国的研究起步较晚,在对国外经典案例分析的基础上,我国学者多集中在物质流成本会计理论和核算方面的研究,在企业中实际应用的案例研究较少。在我国倡导循环经济及实施产业转型的形势下,这种核算方法在企业的推广应用将对发展循环经济,促进减排目标的实现具有重要的现实意义。

三、循环经济背景下的“物质流—价值流”分析流程

PDCA循环又称戴明环,其将管理过程分为四个阶段,分别是Plan(计划)、Do(执行)、Check(检查)和 Act(处理)。文章通过将循环经济背景下的“物质流—价值流”分析与PDCA循环流程相结合,将循环经济背景下的“物质流—价值流”分析流程分为四个部分:

第一部分为策划。该部分的内容首先是管理层应根据各项反馈进行环境管理工作的改进,同时要不断组织员工进行学习;其次,要选定分析的对象及时间范围;最后,在已经确定的生命周期范围内根据工艺的特征来划分物量中心。

第二部分为实施。该部分首先是根据质量守恒原理建立物质平衡账户和物质流模型,并基于物料平衡的概念建立MFCA计算模型,分配正制品成本和负制品成本[6];其次,要根据分析对象向外排放的废气污染物量和生产作业消耗的不可再生资源量,运用生命周期损害评估法LIME计算出外部环境损害价值;最后,要对分析对象的工业总产值和工业增加值进行核算,其主要目的是核算和明晰企业最终产品在形成过程中的价值增值环节,了解企业资源增值的最具潜力环节。第三部分为检查。该部分主要内容是在核算完成后,整理归集分析对象的相关核算数据,可以得到分析对象的整体价值流结果综合分析诊断表。在基础层面,进行资源流转成本及价值分析和外部环境损害价值的总体评价;在核心层面,利用资源价值流转方程式之评价分析模型分别对资源输入阶段、资源循环利用阶段和资源及废弃物产出阶段的核心效率指标进行评价分析。可挖掘与发现企业现场的潜力改进点和流程改进环节,确定企业资源与环境管理、循环经济发展的改善重点,为管理决策提供支持。

第四部分为改进。该部分主要内容是评价基于分析得来的数据,寻求企业提升环境和财务绩效的机遇,并采取一定的措施来实现生产和环境管理工作的优化,如环境管理体系的改进,循环经济的进一步发展,产品线的改良,材料研发工作的加强等。

四、循环经济背景下的“物质流—价值流”分析的应用

(一)策划

1.环境管理工作的改进与组织学习

CR化工管理层要大力支持循环经济背景下的“物质流—价值流”分析流程应用工作,其主要职责为依据各个部门反馈的信息,审核并确定环境管理决策,针对各项反馈对环境管理工作进行改进;此外,CR化工管理层要组织财务人员和环境管理人员学习有关循环经济和MFCA 的专业知识,以便能理解和运用该分析流程。

2.明确分析对象及时间范围

文章选取CR化工销量最大的双酚A四苯基双磷酸酯(BDP)的生产过程作为分析与管控对象,以此来说明以循环经济背景下的“物质流—价值流”分析流程在CR化工生产过程及环境管理中起到的关键作用。时间层面,以年为单位进行研究,该产品年产销量根据公司资料显示为100000kg/年。

3.确定生产流程中的物量中心

根据双酚A四苯基双磷酸酯(BDP)产品的工艺特征,文章将双酚A四苯基双磷酸酯(BDP)的生产过程划分为一步酯化反应中心、一步蒸馏中心、二步酯化反应中心和二步蒸馏中心四个部分。

(二)实施

1.构建物质流模型

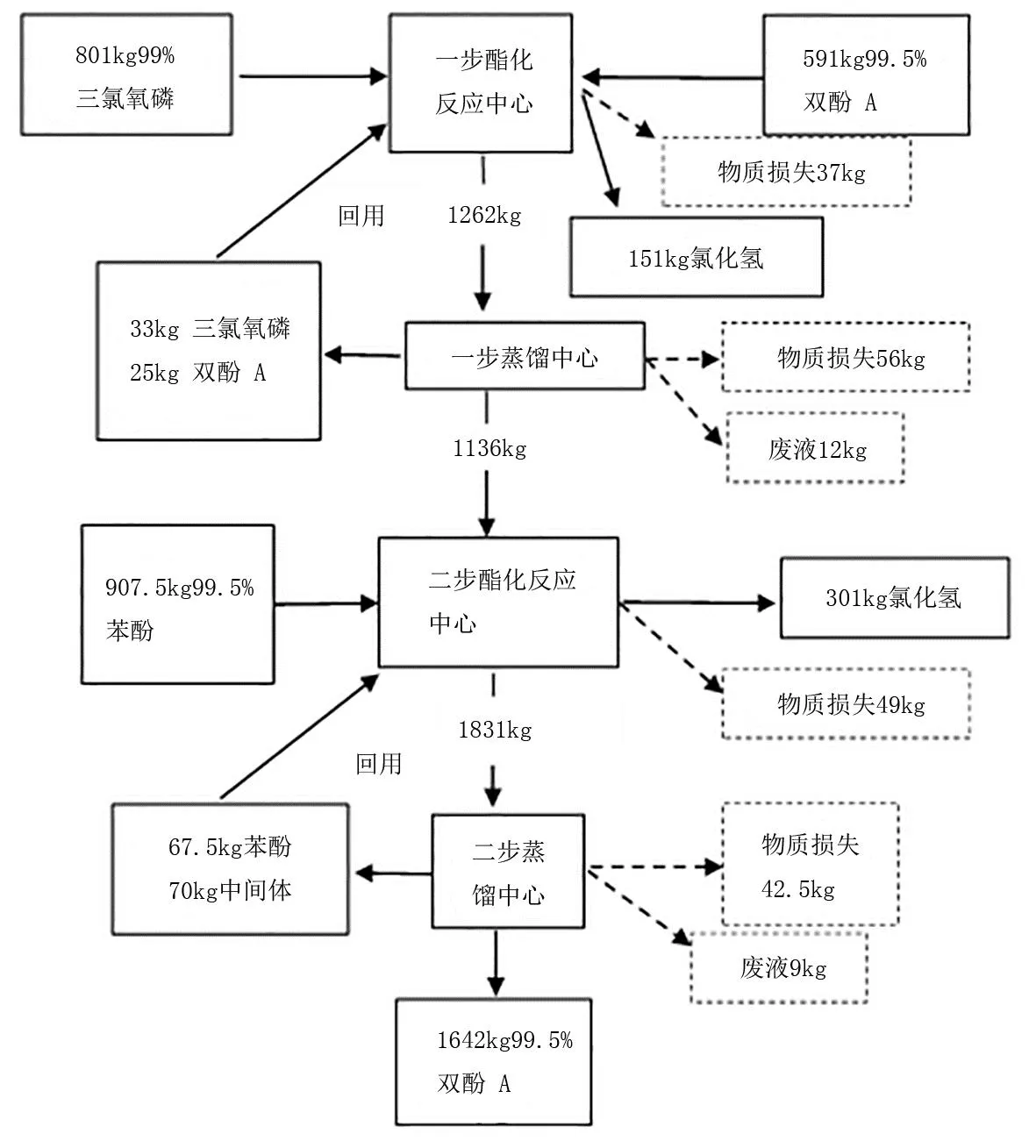

在构建物质流模型的过程中,单个工序和整个系统的物质平衡都建立在每釜用量的基础上。双酚A四苯基双磷酸酯(BDP)生产线每釜工艺物质流模型图如下图所示。

图 双酚A四苯基双磷酸酯(BDP)物质流模型图

综上,基于每釜生产出1642kg成品,需消耗 2299.5kg 原料,约195.5kg 的原料在系统内循环利用,有657.5kg 的物质流出系统。在排放物质流中,452kg 的氯化氢溶液产品作为副产物出售,21kg的废液排出,有184.5kg的物质损失。

2.正产品与负产品成本的分配

根据物质流模型得出正制品物理量和负制品物理量,计算出一步酯化反应中心的资源损失率为12.97%,一步蒸馏中心的资源损失率为9.98%,二步酯化反应中心的资源损失率为16.05%,二步蒸馏中心的资源损失率为10.29%。

在收集完各项数据后,根据计算出的各物量中心资源损失率对整个年度BDP生产线产生的物料成本、系统成本、能源成本及废弃物管理成本等全部流量成本在每个物量中心的正、负制品之间进行分配。得到CR化工2022年度双酚A四苯基双磷酸酯(BDP)生产线物料流成本矩阵,如表1所示。

表1 CR化工2022年度BDP生产线物料流成本矩阵(万元)

3.外部环境损害成本的核算

根据CR化工公司2022年度BDP生产线各物量中心不可再生资源耗费与废弃物外排数量,并查阅LIME环境损害统一化系数计算表以确定对应废弃物的系数值(日元),计算出各物量中心产生的外部环境影响的货币化金额。CR化工2022年度BDP生产线外部环境损害价值如表2所示。

表2 CR化工2022年度BDP生产线外部环境损害价值表

4.资源价值流转评价与分析方程式相关效率的核算

首先,根据各项整理计算出的数据,计算出BDP生产线年工业总产值及工业增加值,结果如表3所示。

表3 CR化工2022年度BDP生产线工业总产值表

资源效率、附加价值产出效率以及环境效率一体化的资源价值流转评价分析方程式为:单位资源投入的环境负荷率=资源效率×附加值产出效率×环境效率。其中,资源效率=总产值÷资源投入量,附加值产出效率=工业增加值÷总产值,环境效率=废弃物排放量÷工业增加值。根据以上公式,计算出各项效率指标值如表4所示。

表4 BDP生产线资源价值流转评价与分析方程式计算结果

(三)检查

在核算完成后,整理归集BDP生产线的相关核算数据,可以得到BDP生产线的价值流结果综合分析诊断表,如表5所示。

表5 BDP生产线价值流结果综合分析诊断表

通过上表可以看出,BDP生产线内部资源损失成本总体数值很大,而且大部分成本通过日常的生产和记录活动是不会被发现的,因此企业基本忽略了这部分的内部资源损失成本,更不会去想方法降低此类成本,造成了巨额的浪费;外部环境损害成本也较大,这与企业内部资源损失成本的忽略是有一定关系的,如果采取方法降低内部资源损失成本,则外部环境损害成本也会降低;单位产值的外部损害比率值较低,是因为化工产品本身价值高,但单位产品的外部损害比率值达到了2311万元/万吨,是很高的数值,说明其排放的废弃污染物对环境造成了很大程度的损害,这与化工行业的高污染、高排放有很大的关系,应重点对其进行分析,寻找下降空间;资源效率值很高,是因为化学产品生产的本身特点所决定的,但经过物质资源更深程度的循环利用,可进一步提升原材料生产效率及能源效率,从而提升资源效率;附加值产出效率值较高,是因为化工产品本身的高利润,但在提升资源成本有效利用率,降低废弃物成本损失率后,其仍有一定的上升空间;而环境效率值较大,说明该生产过程中单位附加价值的污染物产生量较大,单位附加价值的外部损害价值较高,应重点关注并加以分析;最后,由资源效率、附加值产出效率和环境效率三者计算出的单位资源环境负荷率数值很大,意味着该生产线资源、环境及经济的综合效益较差。综上,BDP生产线价值流结果综合分析诊断表反映出了物质及其成本在BDP生产线流转过程中存在着很多问题,因此,应针对以上问题对各物量中心分别进行技术分析。

经与技术人员共同对各项数据进行分析,发现各物量中心存在的主要技术问题如下:

一步酯化反应中心主要问题:首先,该方法为一次性入料,期间产生的粉尘颗粒会造成反应釜尾气管及二段入料管等堵塞,造成物料损耗。其次,该物量中心的反应温度没有达到最佳且不稳定,影响产品质量和收率。

一步蒸馏中心主要问题:蒸馏残液的排放方式有一定的缺陷,造成三氯氧磷和双酚A的循环利用率不高,同时造成中间体的损失。

二步酯化反应中心主要问题:首先,反应过程中没有进行分步保温,影响产物的聚合度和收率。其次,反应的时间过长,体系粘度增加,影响酯化反应,造成收率偏低。

二步蒸馏中心主要问题:首先,蒸馏过程中温度偏高,会分解掉一部分最终的产品。其次,蒸馏残液中存在超量的苯酚和中间体,造成苯酚和中间体的循环利用率不高。

(四)改进

1.企业要重视环境管理工作

企业管理层应重视环境管理工作,不断从思想上加以引导各级员工树立正确的环保思想,重视高额产出背后隐藏的环境成本,正视环境的消极影响,认识到利润最大化是一种错误观念,不将其作为生产经营的首要目标。同时,应将循环经济背景下的物质流及价值流的相关的核算与分析加入到企业的环境管理体系中,不断提升企业的环境管理工作质量,形成良性循环。

2.企业要重点发展循环经济

循环经济是一种以资源节约和循环利用为主要特点的经济形式,又被称作资源循环型经济,它能彻底解决资源的过度消耗、环境污染等问题,是实现可持续发展的必由之路。第一,企业应遵循节能减排的原则,在最大程度减少原材料及能源的使用,对易造成环境污染的资源进行控制;第二,企业要坚持产品重复利用的基本原理,即生产出来的产品及包装容器可以在最初的状态下进行重复利用;第三,企业应加强对能源、水资源和废弃物的循环利用,打造循环经济企业。第四,企业应加大循环经济宣传和教育,提高企业员工对循环经济的认识。

3.针对BDP生产线各物量中心的技术优化建议

在一步酯化反应中心中,应采取分段入料法来制备中间体来解决投料时粉尘颗粒堵塞管道及造成物料损耗的问题。同时,针对反应过程中的温度控制问题,应采用程序升温的方式,反应的最佳条件为:40-45℃,4h+80-90℃,6h。该方式可减少副产物氯化氢的生成和三氯氧磷的挥发,同时提升反应效果,使产品质量提高和收率增加;在一步蒸馏中心中,应改善蒸馏残液的排放方式,使其中的物料得到最大程度的回收循环利用;在二步酯化反应中心中,应减少苯酚的投入量,使得反应更加完全,使残余的苯酚维持在正常的水平,从而减少物质损失。同时,分析得出该反应的最佳条件为酯化温度140-150℃,反应时间8h,期间要进行分步保温,在反应的最后三小时中通入氮气进行强化,有利于氯化氢脱除干净,提高产品含量和收率;在二步蒸馏中心中,应进行蒸馏过程温度的控制,降低一定的温度并使其保持稳定,使蒸馏的效率得到提升,最终的产品不会因蒸馏温度过高而分解。同时,应改善蒸馏残液的排放方式,提高苯酚和中间体的循环利用率,降低物料损耗。

五、结论

文章在当前化工企业面临生产及环境管理问题的基础上,构建了循环经济背景下的“物质流—价值流”分析流程,以CR化工某生产线为研究对象,以资源流成本与流转价值分析、外部环境损害价值核算、资源价值流转方程式之评价分析等方法为基础,对CR化工BDP生产线的物质及其价值流转状态及规律进行详尽分析。发现了CR化工在生产及环境管理工作中存在的问题,并针对其存在的问题合理制定了优化建议,说明了循环经济相关理论以及MFCA相关方法在企业发展中的重要作用,同时也验证了将这种分析流程推广到整个企业以及整个集团的可行性。因此,文章所构建的循环经济背景下的“物质流—价值流”分析流程具有较高的可操作性,有助于化工企业实现资源节约、环境友好的可持续发展目标,实现经济、环境和社会的综合效益。