商业保险对健康相对贫困的影响效应分析

2024-02-01徐蓉烨褚淑贞

徐蓉烨,褚淑贞

(中国药科大学国家药物政策与医药产业经济研究中心,江苏 南京 210000)

2020年底,我国全面消除绝对贫困。“两不愁、三保障”中所关注的医疗有保障依旧是相对贫困治理的重点,疾病与贫困之间的负向循环累积,已经成为中国现有相对贫困发生的最本质性特征[1]。2020年3月,中共中央、国务院发布的《关于深化医疗保障制度改革的意见》要求建立一个“基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的多层次医疗保障体系”。基本医保、大病保险和医疗救助三道防线,构筑起社会医保对健康冲击的防火墙[2]。而商业保险精准、灵活的产品特性,在参与健康相对贫困的治理方面具有独特优势。本文通过实证分析,探究商业保险能否作为防范陷入健康相对贫困的长效机制,为其未来发展厘清方向。

1 资料与方法

1.1 资料来源

本文所使用的微观数据来自于北京大学中国社会科学调查中心负责实施的2018年中国家庭追踪调查(CFPS) 数据。CFPS旨在通过跟踪收集个体、家庭、社区3个层次的数据,反映中国社会、经济、人口、教育和健康的变迁。2018年的调查覆盖了31个省(区、市),共采集约44,000 份个人问卷、15,000个家庭问卷。将个人问卷与家庭问卷进行匹配得到36,735份数据,剔除关键变量缺失值,经过筛选,最终获得8688份个体研究样本。宏观数据来源于2018年《中国统计年鉴》。

1.2 研究方法

①使用二元Logit模型能较好地描述健康相对贫困这一事件是否发生;②从年龄、户籍、工作总收入3个方面,使用Logit分组回归方法检验不同特征人群的差异性;③使用倾向得分匹配法(PSM)进行稳健性检验;④根据我国扶贫工作的重心,选取教育冲击和健康冲击[3]进行调节效应分析。

1.3 变量选取

1.3.1 因变量

因变量设为健康相对贫困发生情况。采用可扩展线性支出系统(ELES)模型[4],测算出2018年的相对贫困线为4681.3元。表达式(1)如下:

(1)

如果个人消费支出减去医疗自付费用后低于相对贫困线,则健康相对贫困发生,赋值为1,否则赋值为0。

1.3.2 自变量

自变量为参加商业保险情况。2018年CFPS问卷中有关商业保险的统计为“过去12个月商业性保险支出(元)”,如果支出费用大于零,则认为可以够买商业保险[5],赋值为1,反之赋值为0。

1.3.3 控制变量及赋值

根据对医疗保险和相对贫困为主题的文献梳理,本研究选取的控制变量共14项。若在问卷中自评健康状况一项分数为4和5,则对“健康状况”[6]变量赋值为1,反之为0;若有借款,则对“经济状况”赋值为1;若半年内患有慢性疾病,则对“半年内是否有慢性疾病”[6,7]变量赋值为1;若参加城镇职工医疗保险、城镇居民医疗保险等社会医保,则“社会医保参与情况”赋值为1;若吸烟,则变量“是否吸烟”赋值为1;户籍为城镇,则对“户籍”变量赋值为1。

将学历情况按照文盲/半文盲、小学、初中、高中/中专/技校/职高、大专、大学本科、硕士、博士分类,对其分别为“学历”变量赋值1至8;“工作状态”分为退出劳动市场、失业和在业,分别赋值0、1和2;习惯的“就医地点”[8,9]共分为综合医院、专科医院、社区卫生服务中心/乡镇卫生院、社区卫生服务站/村卫生室、诊所5类,分别对起赋值1至5。

“对医生的信任程度”与“获取信息的能力”[9]变量按照从0至10分进行打分评定(10分为非常信任或非常强)。年龄为实际周岁年龄;工作总收入为工资、奖金、现金福利、实物补贴之和并扣除税和五险一金;所在省份CFPS数据库实际省份编码进行赋值。

2 实证检验

2.1 描述性统计结果

在总样本中有11.6%的人陷入健康相对贫困,参保样本的健康相对贫困发生概率低于未参保样本。总样本中商业保险变量的均值为0.437,提示购买商业保险是被大众所认可的行为。健康状况、学历、社会医保参与情况与获取信息的能力,参保样本数据均高于未参保样本数据。工作状态、对医生信任程度与工作总收入3方面并未产生明显的样本差异。从经济状况看,借款行为发生在参保样本的概率低于未参保样本。从就医地点看,参保样本群体倾向于在综合医院、专科医院治疗,未参保样本中57.7%的人倾向于在社区卫生服务中心、村卫生室、诊所等就医治疗。从户籍角度看,参保样本中71.1%为城镇户口,未参保样本中城镇户口占比56.5%,见表1。

表1 变量描述性统计结果

2.2 Logit回归结果分析

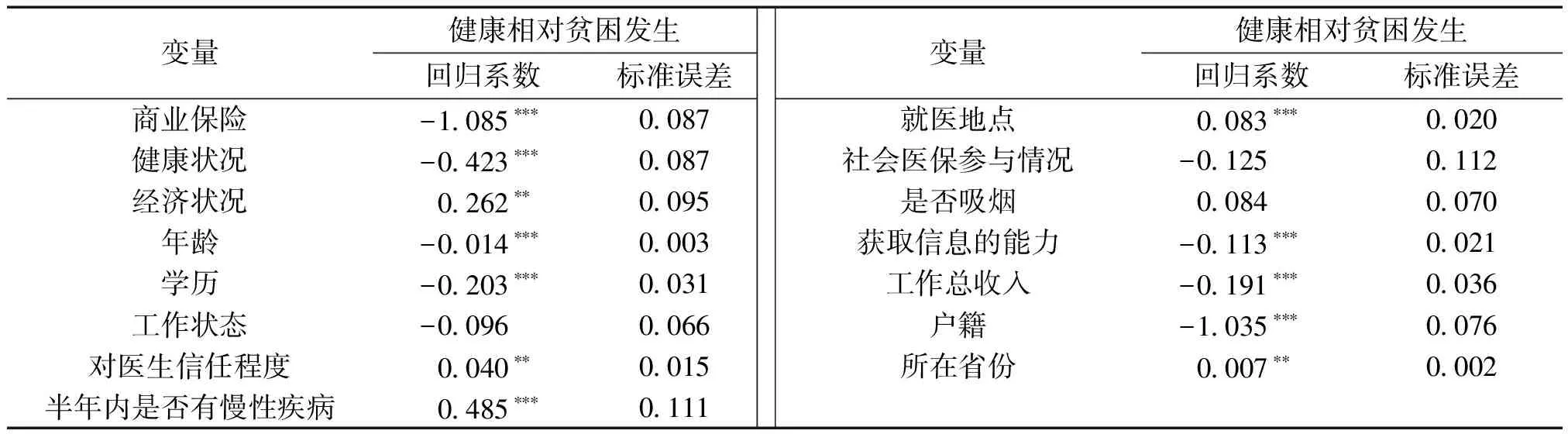

商业保险的回归系数为-1.085,且在1%的水平上显著,提示参加商业保险显著降低健康相对贫困的发生比减少了66.14%。控制变量结果方面,健康状况、年龄、学历、获取信息的能力、工作总收入、户籍的回归系数为负,与健康相对贫困发生呈负相关;经济状况、对医生信任程度、半年内是否有慢性疾病、就医地点、所在省份的回归系数为正,与健康相对贫困发生呈正相关;工作状态、社会医保参与情况、是否吸烟3个变量无统计学意义(P>0.05),见表2。

表2 商业保险对健康相对贫困发生影响的Logit回归结果(总样本)

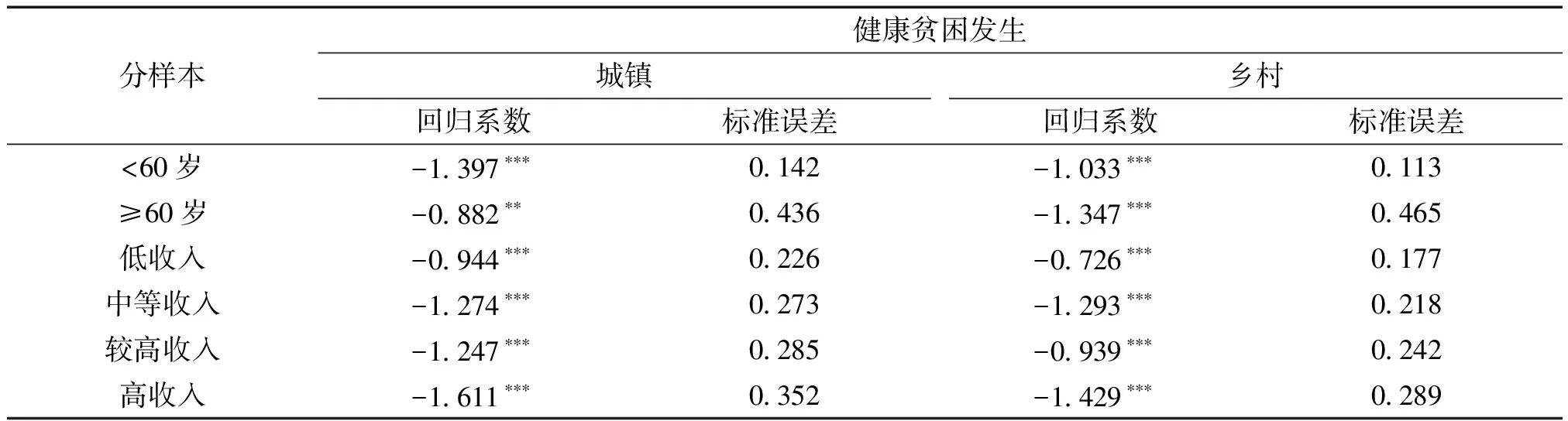

本文进一步从年龄、户籍、工作总收入为依据,将总样本划分为12个分样本,检验商业保险对不同特征群体健康相对贫困发生概率的差异性。分样本的回归系数均为负,除≥60岁的城镇样本外,皆在1%的水平上显著。从年龄来看,<60岁的乡村人口样本回归系数为-1.033,城镇人口样本回归系数为-1.397,城镇样本绝对值大于乡村,这意味着城镇样本对健康相对贫困的发生更为敏感,若参加商业保险,城镇样本发生健康相对贫困概率比乡村样本降幅多36.4%。≥60岁的情况则相反,城镇样本的回归系数绝对值远小于乡村样本。从收入水平看,在低收入样本中,城镇的回归系数为-0.944、乡村为-0.726,商业保险降低陷入健康相对贫困的作用最弱,因为其经济收入主要用于满足基本生存生活需要,额外的商业保险保障不在其考虑范围内。中等收入样本的城乡差异不明显。较高收入与高收入样本的回归系数绝对值,城镇均明显大于乡村,见表3。

表3 商业保险对健康相对贫困发生影响的Logit回归结果(分样本)

2.3 稳健型检验:倾向得分匹配法

基于上述回归结果显示,参加商业保险可以显著降低陷入健康相对贫困的可能性。但样本是否参加商业保险并非随机行为,而是“自选择”或“他选择”的结果,这会产生样本选择性偏差问题[10],即商业保险对降低陷入健康相对贫困的影响并不是由参加商业保险导致的,而是因为参加商业保险的样本本身就具有资源禀赋优势。描述性统计结果也有所体现,参保样本的健康状况、学历、社会医保参与情况与获取信息的能力指标都高于未参保样本。因此,Logit回归结果可能存在估计偏误。为了解决该问题,本文采用倾向得分匹配法(PSM)进行稳健性检验[11]。

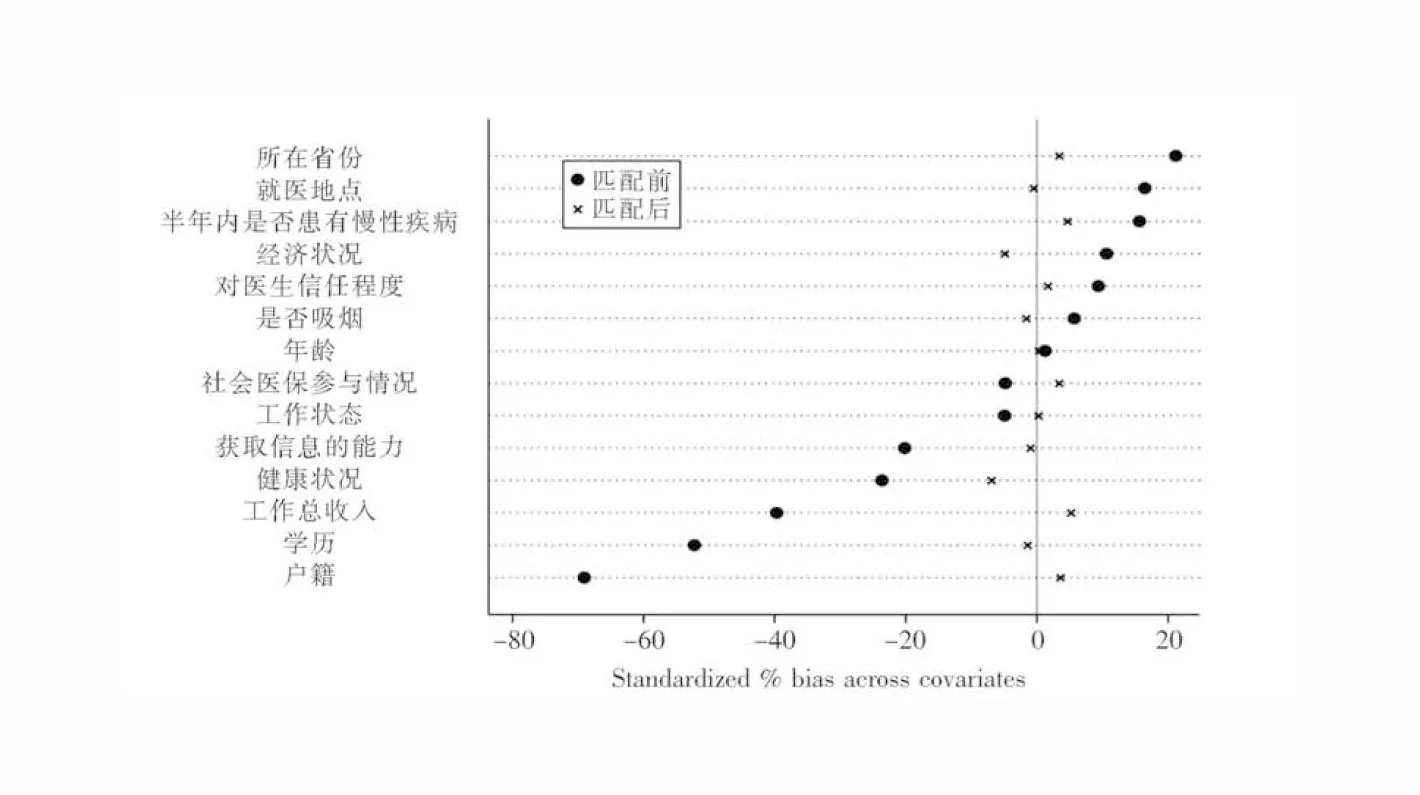

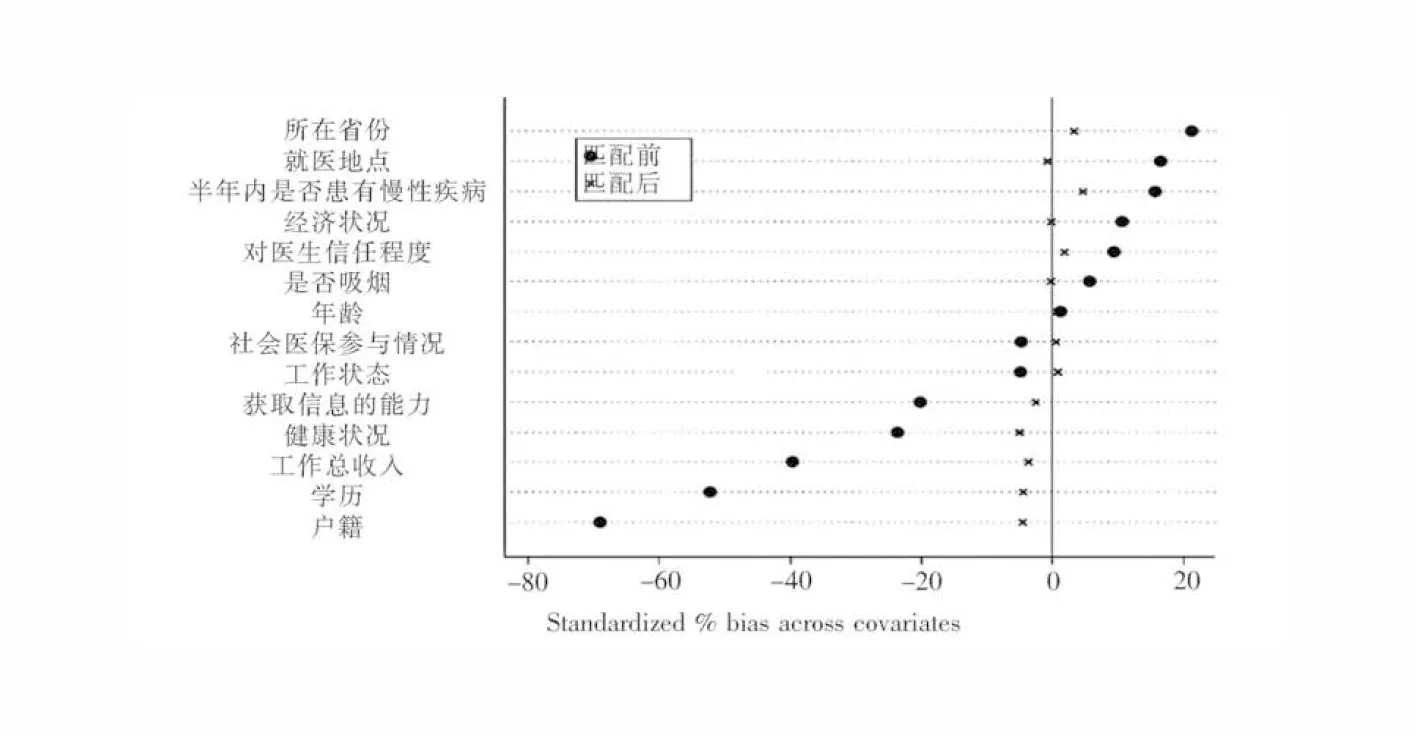

分别进行k近邻匹配与半径匹配,见图1,2。匹配前变量的标准偏差都比较大,匹配后标准偏差都小于10%[12],这表明参保组和未参保组的个体特征差异得到了很好的消除,样本匹配效果较好。

图1 近邻匹配结果(k=1)

图2 半径匹配结果(r=0.05)

近邻匹配后的平均处理效应为-0.207,半径匹配后的平均处理效应为-0.210,均在1%的水平上显著。提示在匹配后,因变量的均值都有所减少,意味着参加商业保险可以让健康相对贫困发生的发生比减少22.9%,明显低于Logit回归得出66.14%结果,相当于陷入相对贫困的概率减少15%,提示由于存在选择性偏差问题,Logit回归会高估商业保险对健康相对贫困发生的影响。

2.4 调节效应分析

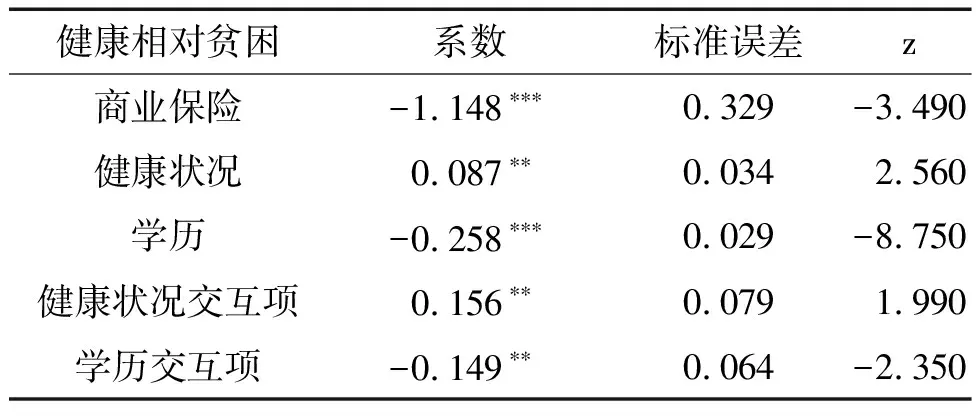

由于Logit回归模型探究的是因变量和自变量间相关关系,且存在一定的估计偏差,因此选取调节效应模型分析各变量的因果关系。风险冲击是影响城乡居民陷入相对贫困状态的重要因素[13],可能包含教育冲击、健康冲击、自然灾害、金融风险等。当面临冲击时,相对贫困群体往往选择从事低风险、低回报的生产活动,从而削弱了未来增收能力,甚至使其陷入相对贫困无法脱离[14]。因此本文根据江艇[15]提出如何正确使用调节效应解释因果关系的案例,选取学历代表教育冲击、健康状况代表健康冲击,探索其是否会对商业保险降低健康相对贫困发生的概率产生影响。

表4报告了中心化数据后的调节效应结果。健康状况交互项和学历交互项的系数符号相反,且在5%的水平上显著。健康状况交互项系数为0.156,与主效应商业保险符号相反,说明健康状况削弱了商业保险降低健康相对贫困发生的能力,具有负向调节作用,健康状况越差的样本,从商业保险中获得保障效果越好。

表4 商业保险影响健康相对贫困的调节效应分析结果

学历交互项系数为-0.149,与主效应商业保险符号相同,提示学历增强了商业保险降低健康相对贫困发生能力,学历越高的样本,对于商业保险的功能以及辨别能力更强,因此从商业保险中获得的保障越多,健康相对贫困发生比也就越低。

3 讨论

本文利用2018年CFPS的数据进行实证分析,主要有以下发现:①商业保险可以显著降低健康相对贫困的发生比,在相同特征的人群中可降低约22.9%。②在年龄、户籍、工作总收入的分样本人群中存在差异性,<60岁的乡村群体、≥60岁的城镇群体、低收入与较高收入的乡村群体和低收入的城镇群体对于商业保险的降低健康相对贫困的能力不敏感。③与倾向得分匹配方法(PSM) 相比,使用Logit回归会高估商业保险降低健康相对贫困的作用。④健康状况对商业保险降低健康相对贫困发生的能力起负向调节作用、学历起正向调节作用。

对于以上结果,进一步从可能形成的原因展开讨论。商业保险在理论上作为一种金融和风险保障相结合的工具,一次性补偿能大大缓解贫困群体的经济压力,但在实际运用中,对不同特征群体的保障效应不同。描述性统计结果中,工作总收入的均值为10.221,对应收入数值约为27,500元,在样本中处于中低收入人群,说明目前的收入仅能满足初级需求,对商业保险的潜在需求不能及时转化成为购买力,导致其缺乏商业保险参与动机[16]。同时生活环境差异导致健康状况、学历水平、从外界获取信息的能力不同也会影响商业保险对健康相对贫困的保障能力。城镇≥60岁的居民健康状况、从外界获取信息的能力与渠道范围都要好于同年龄段的乡村居民,具有主动性。同时在城镇可以享受到相对完善的公共医疗保障、养老保险、失业保险等政策支持,社交方式也较为丰富,子女的受教育水平能在一定程度上减轻代际交换,所以城镇≥60岁的居民更容易获取到健康信息和相关服务,能拥有更好的心情促进健康状况,从而弱化了来自商业保险的风险保障。

从商业保险产品视角出发,主观吸引居民投保也是体现保障能力的内在动力。乡村保险市场中的许多商业保险产品都是基于城镇居民保险需求开发设计的,与生活在乡村的人群实际需求并不十分吻合,也就是说现有保险产品对任何收入水平的乡村群体都缺乏足够的吸引力。实现多类型商业保险精准覆盖可能陷入健康相对贫困的群体,可以采用风险承保的方式,不同的风险等级分配不同的保费以及赔付比例,在吸引低收入和中低收入群体时,能保证公司的利益;同时也可以接受健康状况差或有基础病、慢性病的人投保,与政府联合制定普惠型城市商业保险,扩大市场范围,将更多用户的潜在需求纳入保障,发挥商业保险的公益特性。另外,商业保险公司也可以采用家庭预防投保方式,健康贫困的辐射作用可能导致家庭成员都丧失脱离贫困的能力,因此在产品中可提供更多的健康检查和健康咨询服务,帮助家庭成员更好地管理健康、不陷入健康相对贫困。

4 建议

商业保险作为多层次医疗保障体系中的重要一环,应极大程度发挥现实作用。基于上述研究结论,本文提出如下对策建议:

4.1 商业保险要发挥精准覆盖的功能

准确识别容易陷入健康相对贫困的群体,在基本医疗保险的基础上,通过调整起付线、门诊和住院的报销比例,扩大投保选项和提升赔付金额,提供更贴合实际需求的服务产品。

4.2 商业保险要建立新的合作模式

积极探索与政府共同制定普惠型城市商业保险,为建设多层次医疗保障体系添砖加瓦,逐步建立依靠商业保险市场来缓解大病冲击、减轻医保基金的压力。

4.3 政府应重视商业保险的保障作用

在治理健康相对贫困时,应当加大宣传力度,使城乡居民对于商业保险有正确认知,激发潜在的购买需求,发挥政府引导作用让高性价比的商业保险产品信息“触手可及”。

4.4 政府应健全参与和退出机制

制定新阶段的商业保险规范,提高商业保险公司的准入门槛,明确退出运营的条件和惩处措施,维护良好的市场秩序,保障投保群体的利益。