货币政策公告、信号传递与股市公告溢价效应

——来自沪深A股上市公司的证据

2024-01-30任俊帆

任俊帆

(南开大学 经济学院,天津 300071)

一、引言

近年来,有学者观察到中央银行更多的是通过公告效应而不是通过传统的流动性效应(Friedman和Kuttner ,2010)[1]操纵银行系统准备金的供给来设定短期利率,货币政策公告越来越成为投资者判断货币政策走向的先行指标。就理性的股票市场而言,股市的波动受到货币政策公告的影响,理论上,货币政策公告会通过更改投资者对经济形势的预期从而影响股票超额收益。传统的文献更多关注的是货币政策对实体经济的影响,而本文则以中国股票市场为切入点,探讨中国股票市场是否会对货币政策公告作出反馈。

1990年12月至1991年7月,沪、深交易所相继挂牌营业,中国股市交易市场正式集中成立。经过30多年的发展,中国股票市场成长迅速并在世界股票市场中占据重要地位,但客观来说中国股票市场仍不成熟,还存在几个突出的局限,如:较多交易限制、交易以散户居多、较高的换手率、收益波动率以及系统性风险等(贾盾等,2019)[2]。一些国外学者已经证实货币政策公告对于成熟股票市场存在明显的公告溢价效应(Savor和Wilson,2013; Lucca和Moench,2015;Ai和Bansal,2018; Ai等,2022)[3~6],但是考虑到中国股票市场尚未成熟的客观事实,中国货币政策公告是否同样会带来公告溢价效应仍待探讨。梳理国内文献发现,国内学者基于货币政策公告溢价效应的研究寥寥无几,因此本文深入探索货币政策公告是否会影响尚未成熟的中国股票市场并分析其内在机制具有重要的学术意义。中国人民银行每月都会发布货币政策相关公告,此类公告为国内投资者判断货币政策的走向提供了重要信息。本文主要研究三个问题:一是中国股市是否会对中国人民银行货币政策公告做出反应,即是否存在公告溢价效应?二是若存在公告溢价效应,这其中的内在机制是什么?三是公告溢价效应是否会在不同股票样本之间存在异质性?

首先,建立一个关于货币政策公告的信号传递资产定价理论模型,从理论层面解析中国人民银行的货币政策公告是如何通过信号传递渠道来对中国股票市场产生公告溢价效应,并数值模拟出相应指标发生变化时股票风险溢价的变化;其次,选取中国人民银行周期性发布的货币供应量指标M2公告,实证研究2010—2021年中国股票市场对货币政策公告的反应。实证研究发现,货币政策公告确实会对中国股票市场产生溢价效应,且溢价效应随着个股风险系数的增加而增强,理论模型证明产生公告溢价的原因在于货币政策公告具有一定的不可预测性,未预期到的“货币政策意外”信号会使得投资者获得不确定性的溢价补偿,且个股的风险系数越高,更强的不确定性会带来更高的溢价补偿,此结论与Savor和Wilson(2014)[7],Neuhierl和Weber(2018)[8],Cieslak等(2019)[9]学者的观点类似。

二、文献综述

阅读梳理国内外相关文献,笔者归纳出本文的研究内容与三个方面紧密相关。一是宏观信息公告对资产价格和金融市场的影响;二是货币政策对资产价格和金融市场的影响;三是货币政策公告对资产价格和金融市场的影响。

(一)宏观信息公告对资产价格和金融市场的影响

Jones等(1998)[10]发现在生产者价格指数和失业率公告发布期间,美国长期国债收益率波动更大。Bernanke和Kuttner(2005)[11]发现未预期的美联储FOMC(联邦公开市场委员会)利率下降 25 个基本点导致股票指数收益上涨 1%。Savor和Wilson (2013)[3]发现在宏观经济公告发布日,股票市场存在明显的溢价现象。Savor和Wilson (2014)[7]进一步从资产定价理论层面发现相较于非公告日,公告日期间CAPM(资产定价)维持得更好。Brusa等(2020)[12]则以其他国家为研究样本,所得结论表明在宏观经济公告发布日,其他国家股票和相关金融市场同样存在明显的溢价现象。类似地,Engelberg 等(2018)[13]指出金融市场在新闻日和公告日的异常回报率较高。国内学者张韵等(2017)[14]考察了宏观信息公告对股票市场回报率的影响,发现国内6种宏观信息公告对中国股票市场收益不存在显著影响。杨晨辉等(2012)[15]以沪深300指数的五分钟高频交易数据为样本,研究了不同市态不同时段的宏观经济信息发布对沪深300指数波动性的影响,发现不同时段下宏观信息发布对沪深300指数波动性影响存在明显差异。周舟和成思危(2013)[16]同样利用沪深300指数高频交易数据样本研究发现,在宏观经济信息发布时段内,期货市场的信息份额会增加。

(二)货币政策对资产价格和金融市场的影响

一国货币政策调控的核心目标之一是调节资产价格,Mishkin(2001)[17]认为货币政策可以通过实际货币余额、贴现率和预期等途径影响资产价格。大量学者的实证研究证明了Mishkin的理论,如Damico和Farka(2011)[18]使用SVAR模型研究货币政策与股票市场的关系,发现宽松货币政策会对股票价格产生负面影响。Rosa(2011)[19]使用美联储货币政策态度变化作为货币政策冲击的代理变量,检验了对股票市场的影响,研究发现联邦基金利率下降25个基点股市会上涨1%。国内学者易纲和王召(2002)[20]构建货币政策与股市的传导模型,发现扩张性货币政策并未完全转变为普通产品价格的上升,其中一部分在股票市场溢出,导致股价上升。孙华妤和马跃(2003)[21]认为中国的利率型货币政策对股票价格具有重要影响。

随着货币政策本身对国内资产价格及金融体系影响的研究逐渐深入,国外学者逐渐将研究中心偏向货币政策对其他国家的溢出效应。例如Kim(2009)[22]研究美联储和欧洲央行对亚太国家股票市场的溢出效应,发现利率上升对亚太国家股票市场存在负面影响。Sun等(2013)[23]使用GVAR模型实证研究发现欧元区对欧洲其他国家金融市场存在明显的溢出效应。国内学者则将工作中心放在美联储货币政策如何影响中国的金融市场。姜富伟等(2019)[24]认为被预期到的美联储货币政策对中国债券市场的股市收益率影响较大。吴立元等(2021)[25]分析美联储货币政策的溢出渠道时发现当美联储利率提高时,国际资本流动渠道会使中国金融市场资产价格降低。

(三)货币政策公告对资产价格和金融市场的影响

货币政策公告的研究起步较晚,较早可以追溯到Bernanke和Kuttner(2005)[11]的理论,他们认为货币政策公告对股市价格影响巨大。此后一批学者的进一步研究发现,相较于非公告日,股市平均回报率在美国FOMC公告日更高(Savor和Wilson,2013;Lucca和Moench,2015;Ai和Bansal,2018)[3-5]。Savor和Wilson(2013,2014)[3][7]从资产定价理论角度解释了个中的原理,他们指出由于投资者无法充分预期货币政策公告信息,未预期到的货币政策公告日给投资者带来了更多的挑战和不确定性,因此投资者会寻求正的溢价补偿。Ai和Bansal(2018)[5]进一步证明若投资者具有对不确定性的厌恶性偏好,会对预期中货币政策不确定性要求正的溢价补偿。货币政策公告会使得投资者要求正的溢价补偿,表现在股票以及其他金融市场中也就是公告溢价效应。少部分国内学者逐渐意识到除了货币政策本身,货币政策公告可能会更改投资者对经济形势的预期从而影响股票收益,并检验了中国是否存在货币政策公告溢价效应。毕玉国和郭峰(2014)[26]以利率政策调整及法定存款准备金率政策调整为对象,研究了中国货币政策公告对股票市场的影响,发现中国货币政策公告能够显著影响股市并带来资产价格波动。贾盾等(2019)[2]以中国人民银行周期性发布的货币政策相关公告以及2011—2017年A股指数为数据样本,实证研究了中国是否存在公告溢价效应,研究结论是股市指数在发布货币供应量指标的公告前几天内会出现显著为正的风险溢价,而在指标发布后溢价并不显著,并将这一现象定义为“预公告溢价效应”。

(四)文献评述

通过文献梳理,发现国外学者大多是从资产定价理论角度讨论产生货币政策公告效应的原理,国内基于货币政策公告的研究则基本是经验分析,缺乏理论研究。本文基于资产定价理论研究角度,将货币政策公告视为一种信号因子并建立理论模型,从信号传递的视角探讨产生货币政策溢价效应的深层次原因,一定程度弥补了国内货币政策公告溢价效应研究的不足。

本文的创新点主要体现在三个方面:一是建立了一个信号传递的货币政策公告资产定价理论模型,从新的理论视角探讨了货币政策公告溢价效应的内在机理;二是相较于国内的其他研究,本文将数据样本扩展至2010—2021年中国全部A股上市公司股票,数据样本更广泛,更具有代表性;三是除了实证分析外,从理论模型入手进行相关核心变量的数值模拟,进一步丰富了理论内核。

三、理论建模

通过建立一个包含货币政策公告“信号因子”连续时间的资产定价模型,从“信号传递”理论视角探讨货币政策的公告溢价效应。主要涉及三个部分的内容,即模型建立与求解、对模型相关变量进行参数校准、数值模拟探索相关变量变动后公告溢价的变化情况。

(一)连续时间的资产定价模型建立

参考Liptser和Shiryayev(2001)[27]第十章《最优线性非平稳滤波》(10.48)式,使用Kalman-Bucy滤波,可以得出:

(1)

进一步参考Liptser和Shiryayev等(2001)[27]第十章《最优线性非平稳滤波》定理10.3,可知后验方差qt满足如下Riccati方程(1)即黎卡提方程,17世纪由意大利数学家黎卡提提出,形如dy/dx=P(x)y2+Q(x)y+R(x),一般情况下无初等解法,但本文(2)式中P(x)、Q(x)、R(x)均为常数,可将(2)式转换为变量分离方程,由此解出(3)式结果。:

(2)

其中σθ为未观测利率目标的波动率。由(2)式可解出:

(3)

1.投资者效用函数

(1)投资者偏好

参考Duffe和Epstein(1992)[28]对投资者效用函数的设定,假定投资者效用是如下方程的解:

(4)

代理人效用最大化问题则可由如下Hamilton-Jacobi-Bellman (HJB)方程解出:

(5)

假定投资者效用满足如下形式:

(6)

(7)

篇幅原因,引理1具体证明过程省略。

(8)

使用ex-1≈x条件,上式可等价为如下等式:

若该等式成立,需满足如下(9)和(10)式的条件,即

(9)

(10)

(2)边界条件

如前述假设,所有货币政策公告是同质的并且周期性颁布在nT(n=1,2,…)时刻,投资者则会根据贝叶斯法则依据信号Sn更新关于θt的信息:

(11)

边界条件则满足:

(12)

使用(8)式条件,边界条件可以写成如下形式:

(13)

2.资产价格

此部分首先推导核资产价格和无风险利率,然后使用公告日边界条件计算价格股息利率,最后计算收益和风险溢价。

(1)核资产价格和无风险利率

定义资产价格密度为πt,价格密度满足以下随机微分方程:

(14)

(15)

(16)

篇幅原因,引理2具体证明过程省略。进一步使用(8)式条件可以将(15)、(16)式转化为如下形式:

(17)

(18)

(2)价格股利率

股票横截面股息可表示为:

(19)

(20)

(21)

式(21)中需要满足下式条件:

篇幅原因,引理3具体证明省略。公告日边界条件使得价格股利率满足如下条件:

(22)

(3)风险溢价

此处提出引理4:股票回报满足如下形式:

(23)

(24)

(25)

篇幅原因,引理4具体证明省略。

在区间(0,T)内,风险溢价可表示如下:

(26)

进一步使用引理4中(25)式条件可计算出各公司股票的βi系数,即

(27)

现在假设价格股利率近似于如下形式:

(28)

将(28)式代入(21)式之中,得到如下等式:

(29)

进一步在(29)式中使用以下条件:

匹配后,最终可得出:

(30)

(二)参数校准

(三)数值模拟

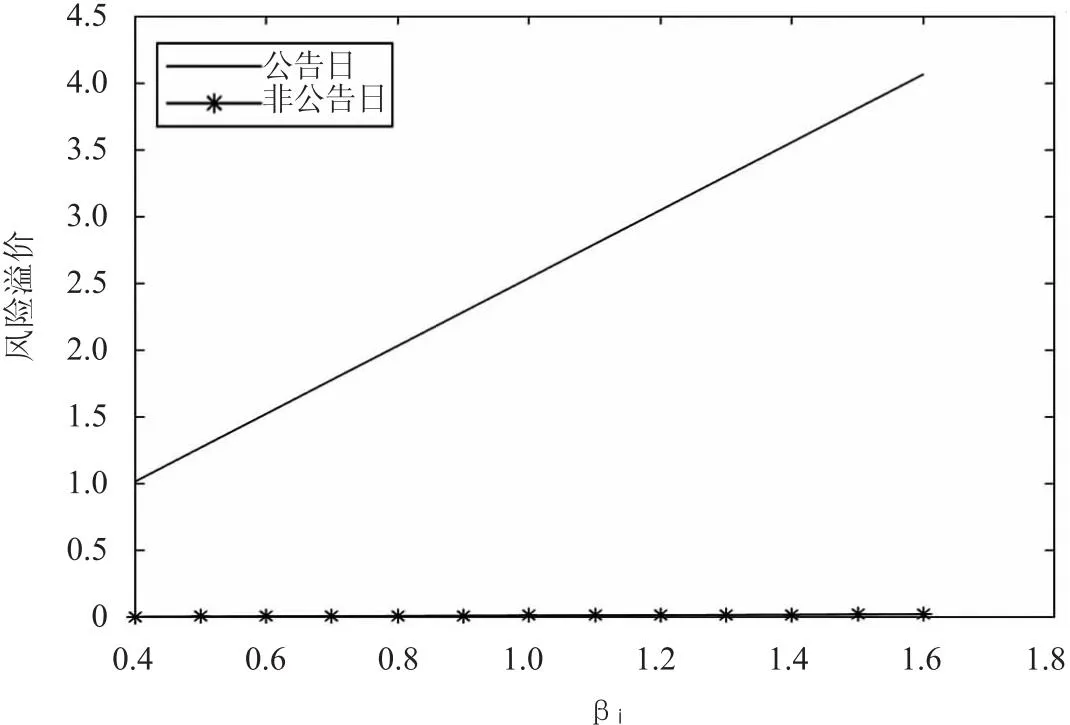

数值模拟主要包括两个部分,一是ηi和ξi两类动态参数变化对个股βi(即个股风险系数)的影响;二是βi变化对公告日和非公告日(3)在非公告日时,投资者不受到货币冲击的影响,此时σθ=0,不难解出q=0。股票风险溢价的影响。Matlab数值模拟结果如图1、图2所示。

图1 ηi、ξi值与βi关系

图2 βi与风险溢价关系

图1显示了不同ηi、ξi设定值下ξi、ηi对个股风险系数βi的影响,从图1中可以看出不论是个股对产出冲击的敏感度ηi还是个股对货币冲击的敏感度,均与个股风险系数βi呈正向关系,但是ξi与βi的正向关系更明显。考虑到ξi和ηi对βi的单调正向关系,可以通过赋值ξi和ηi定义βi(4)图1中的结果显示在[2,6]区间内,赋值ξi和ηi后,βi的取值区间大致为(0.4,1.6),简便处理,将βi取值区间设定为[0.4,1.6]。进一步检验βi与风险溢价之间的关系。

图2显示了公告日和非公告日个股风险系数βi与风险溢价的关系,容易看出在公告日,βi与个股风险溢价存在明显的正向关系,即个股风险系数越高,则需要更高的溢价补偿。而在非公告日,风险溢价仅略高于0值。理论建模及数值模拟的结果显示,较于非公告日,公告日存在更为明显的公告溢价效应,且此种溢价效应随着个股风险系数的增大而增加。此结果与Savor和Wilson(2013、2014)[3][7]的理论分析一致,证明了本文基于信号传递的资产定价理论建模是合理的。

四、实证设计

(一)样本选择及变量说明

本文在理论分析的基础上进一步使用中国实际数据进行实证检验以验证信号传递资产定价模型的合理性。

选取了2010年至2021年日度沪深A股上市公司股票收益率溢价数据和中国人民银行货币政策相关指标发布数据。考虑到2007—2009年全球性金融危机的爆发,为剔除极端“黑天鹅事件”对中国股票市场的冲击,将样本初始期定为2010年。

被解释变量是中国沪深A股市场的日度个股风险溢价(exretn,t)。具体计算方法为exretn,t=rn,t-rf,t,其中rn,t为日个股回报率 ,rf,t为日度化无风险利率。

日个股回报率计算方法如下:

(31)

其中,Pn,t为股票n在t日的收盘价,Pn,t-1为股票n在t-1日的收盘价,Dn,t为股票n在t日为除权日时的每股现金分红,Fn,t为股票n在t日为除权日时的每股红股数,Sn,t为股票n在t日为除权日时的每股配股数,Kn,t为股票n在t日为除权日时的每股配股价,Cn,t为股票n在t日为除权日时的每股拆细数,无风险利率基准为定期、整存整取、一年期利率,日度数据经过复利计算法日度化处理。数据来源于CSMAR数据库,并经作者计算处理。

核心解释变量为货币政策公告虚拟变量(1M2)。贾盾等(2019)[2]、范晓云等(2021)[31]指出中国人民银行每月会发布上一月货币总量数据以及相关金融统计数据。其中,广义货币供应量 M2 是重要的货币政策调节目标,能够间接反映出中国人民银行的利率目标。另外,M2公告发布频率较高,根据中国人民银行官网数据,2010—2021年间,M2公告共计发布156次,相比于其他货币政策指标样本量充足,因此,本文沿用贾盾等(2019)[2]、范晓云等(2021)[31]的做法,使用M2公告作为货币政策公告代理指标。M2公告变量为虚拟变量,M2公告日定义为1,M2非公告日定义为0。M2公告数据来源于中国人民银行官网(http://www.pbc.gov.cn/)。

其他控制变量参考Fama-French(1993、2015)[32~33]所构建的多因子资产定价模型中的具体因子变量。具体包括:市场超额收益率(rmrft)、规模因子(smbn,t)、账面市值比因子(hmln,t)、盈利因子(rmwn,t)和投资因子(cman,t)。数据来源于CSMAR数据库。

表1 变量描述性统计

表1为相关变量的描述性统计结果,各变量的观测值为8072626,几乎包括了中国沪深A股市场上的所有可观测样本,数据具有广泛性。个股风险溢价(exretn,t)的最大值为19.754,最小值为-0.474,表明不同公司股票之间的风险溢价相差较大;均值为0.001,说明整体来看个股风险溢价略高于0值。1M2为虚拟变量,最大值为1,最小值为0。其余因子变量最大值最小值之间均存在明显差异。可见,本文的样本之间差异较大,覆盖所有沪深A股上市公司,所选样本具有一定代表性。

(二)实证说明

本文的实证步骤主要涵盖以下几部分,第一部分是基准回归,检验中国人民银行货币政策公告是否会对中国股票市场产生公告溢价效应;第二部分是公告日和非公告日的比较,目的是对比分析在公告日和非公告日中国股票市场风险溢价现象的差异;第三部分是稳健性检验,先通过替换核心解释变量,将M2公告替换为MPR(货币政策执行报告)公告(5)货币政策执行报告由中国人民银行每季度发布,主要内容包括阐释货币政策操作,披露下一步货币政策倾向,是货币政策的重要先行指标。,判断不同类型的货币政策公告是否会产生具有差异性的公告溢价效应,然后替换无风险利率变量,使用10年期国债收益率作为无风险利率的代理变量,判断在更换无风险利率的条件之下,公告溢价效应是否会出现明显变动;第四部分是异质性分析,主要判断不同β系数下公告溢价效应是否会呈现明显变化,以验证本文的理论分析结果。具体做法:首先在基准回归模型中引入M2公告与β系数的交互项,将个股风险系数β作为调节变量判断中国人民银行货币政策公告是否是通过个股风险系数来产生公告溢价效应。其次是根据样本股的β系数值,按照β值从小到大将数据样本分为三类,以探讨不同个股风险系数下是否存在不同的公告溢价效应。最后探讨公告溢价效应是否因公告内容而改变,即宽松的货币政策公告内容和紧缩的货币政策公告内容是否会带来不同的溢价效应?股票市场是否会对预期的货币政策公告做出反馈,即分析是否存在“预公告溢价效应”。需要特别说明的是,为了使回归结果更具多样性,本文分别提供了包含Fama-French三因子和包含Fama-French五因子的回归结果。

根据上述说明,设置基准回归方程如下:

exretn,t=α+ø1M2+φ1rmrft+φ2smbn,t+φ3hmln,t+λn+ϑt+εn,t

(32)

exretn,t=α+ø1M2+φ1rmrft+φ2smbn,t+φ3hmln,t+φ4rmwn,t+φ5cman,t+λn+ϑt+εn,t

(33)

其中,α为常数项,λn是个体固定效应,ϑt为时间固定效应,εn,t是扰动项。

五、实证结果及分析

(一)基准回归

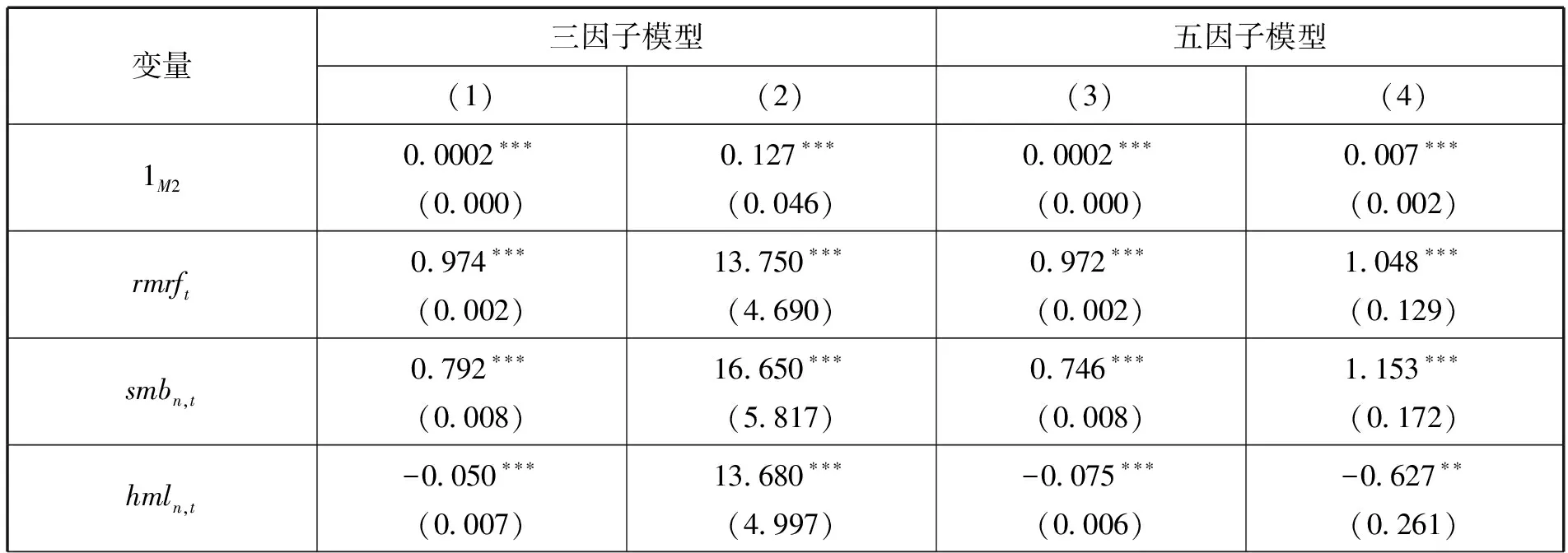

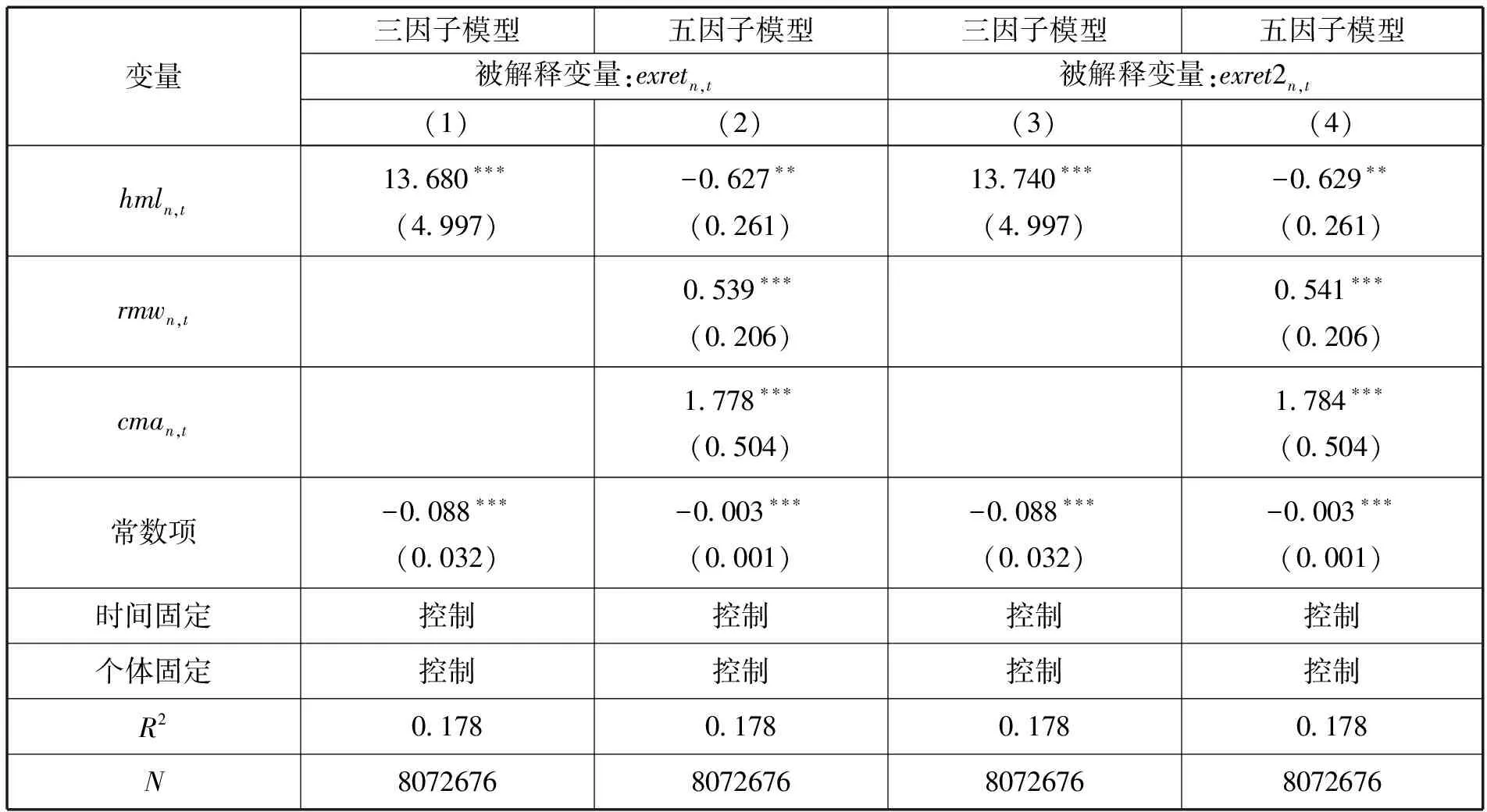

表2 基准回归结果

表2(续)

本文在Fama-French(1993、2015)[32~33]资产定价多因子模型之中引入货币政策公告哑变量并实证检验中国是否存在货币政策公告溢价效应。表2提供了基准回归结果,(1)列和(2)列分别是未控制时间固定和控制时间固定的三因子模型结果,(3)列和(4)列分别是未控制时间固定和控制时间固定的五因子模型结果。从表2中可以看出,在引入时间固定效应后,无论是三因子模型还是五因子模型,M2公告哑变量(1M2)的系数明显增大,此外,模型的拟合值提高了0.002,表明加入时间固定和个体双固定是合理的,基于此,本文后续实证设计均使用双固定效应模型。需要特别强调的是,从表2中可看出,(1)~(4)列中1M2的回归系数均为正数且在1%的水平下显著,其中三因子双固定效应模型中1M2系数为0.127,表明货币政策公告能够为中国A股市场带来0.127个单位的正向溢价,五因子双固定效应模型的 系数为0.007,含义是货币政策公告可为中国A股市场带来0.007个单位的正向溢价,这直接说明了中国人民银行货币政策公告能够在中国A股市场上产生公告溢价效应,此结果也佐证了本文理论建模的结论。其他因子控制变量基本也证明了本文实证模型的合理性。

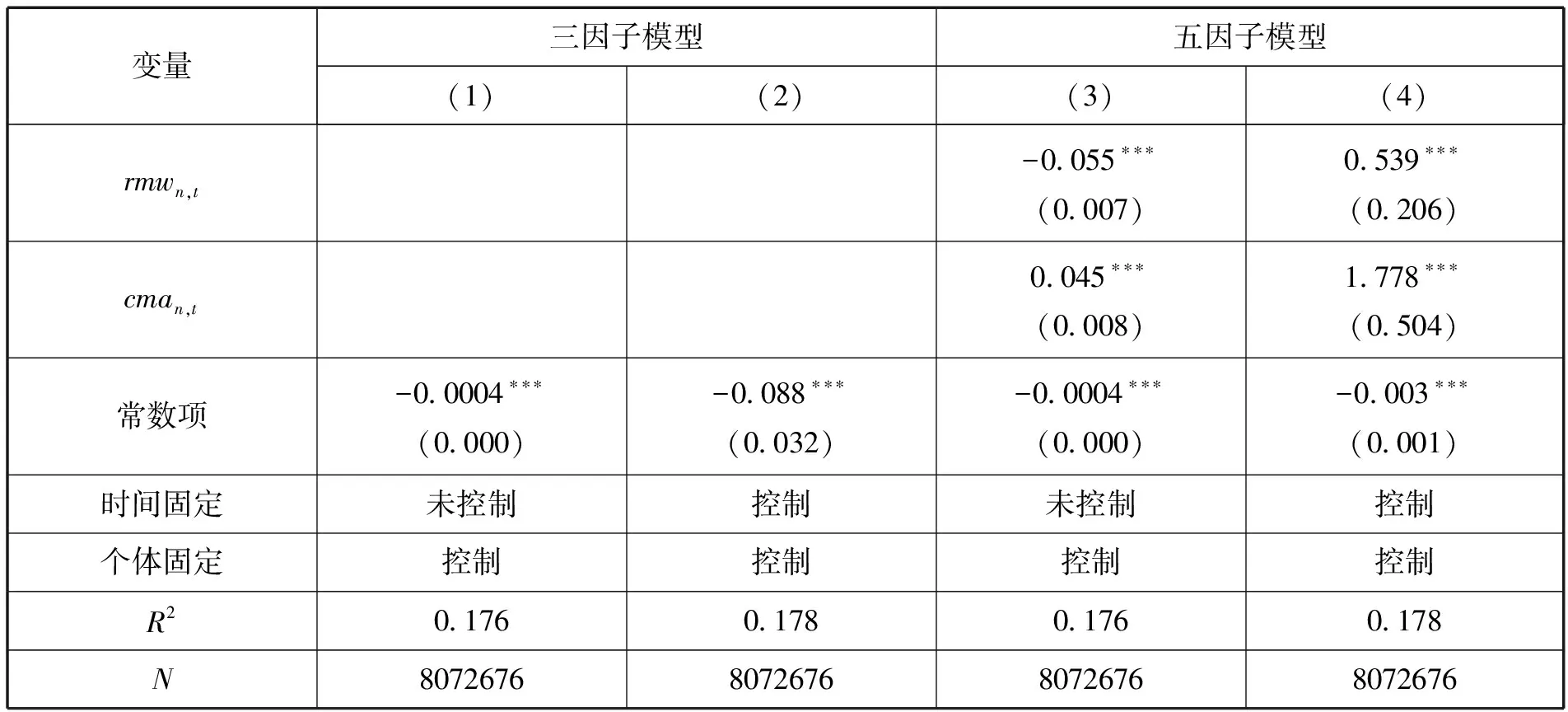

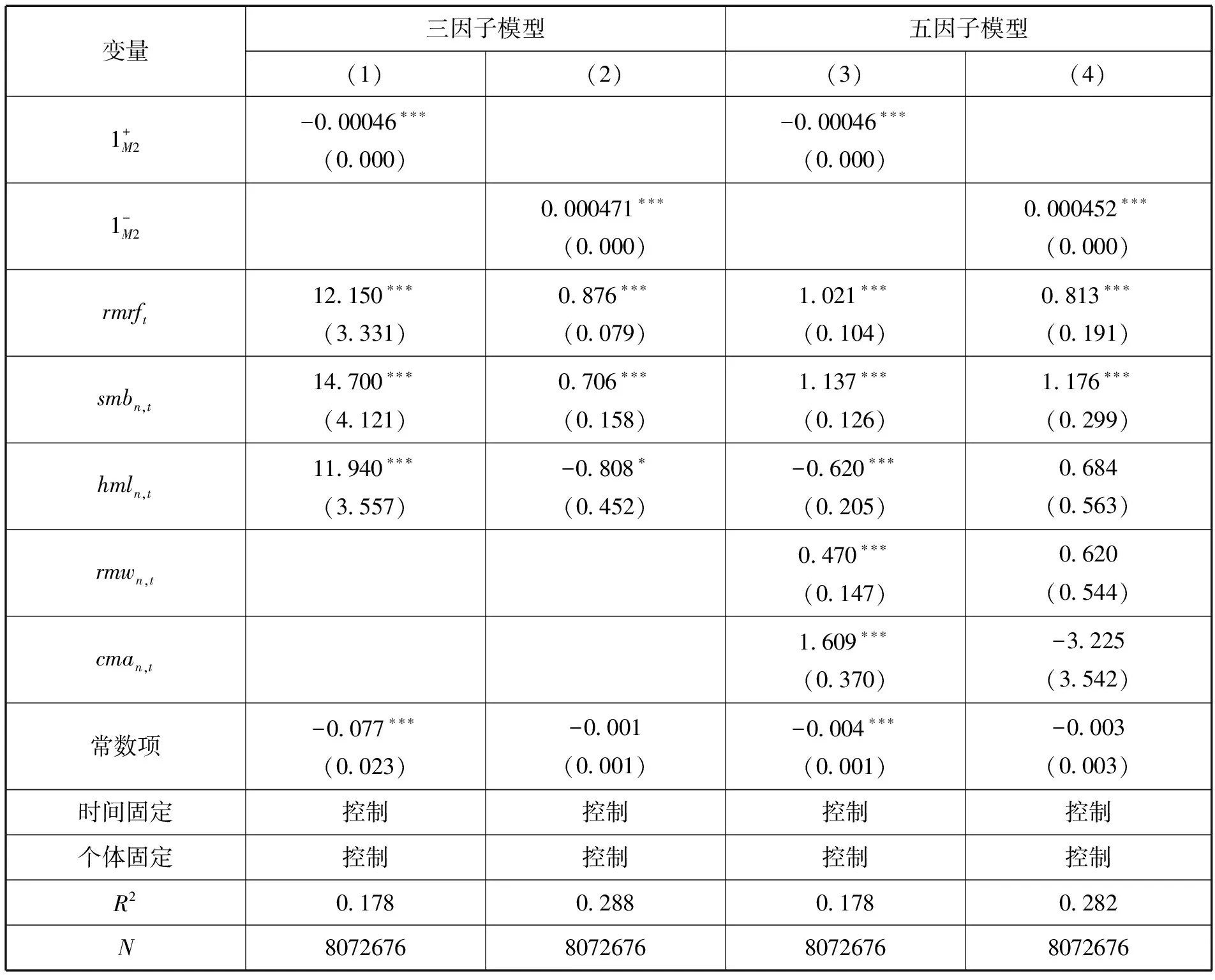

(二)公告日和非公告日的比较

为了探究货币政策公告日和非公告日中国股票市场溢价是否存在差异,将非公告日哑变量1NONM2加入回归方程中,表3中(1)列、(3)列实证结果显示,无论是三因子模型回归结果还是五因子模型回归结果,1NONM2系数均为负数且不显著,表明在非公告日,中国A股市场不存在明显的溢价现象。(2)列、(4)列比对之后可以得出结论,即在非公告日中国A股市场不存在明显的溢价现象,而货币政策公告会带来显著的公告溢价效应。该结果与第三部分理论分析的结果一致,并与图2的数值模拟结果相契合。

表3 公告日和非公告日回归结果

表3(续)

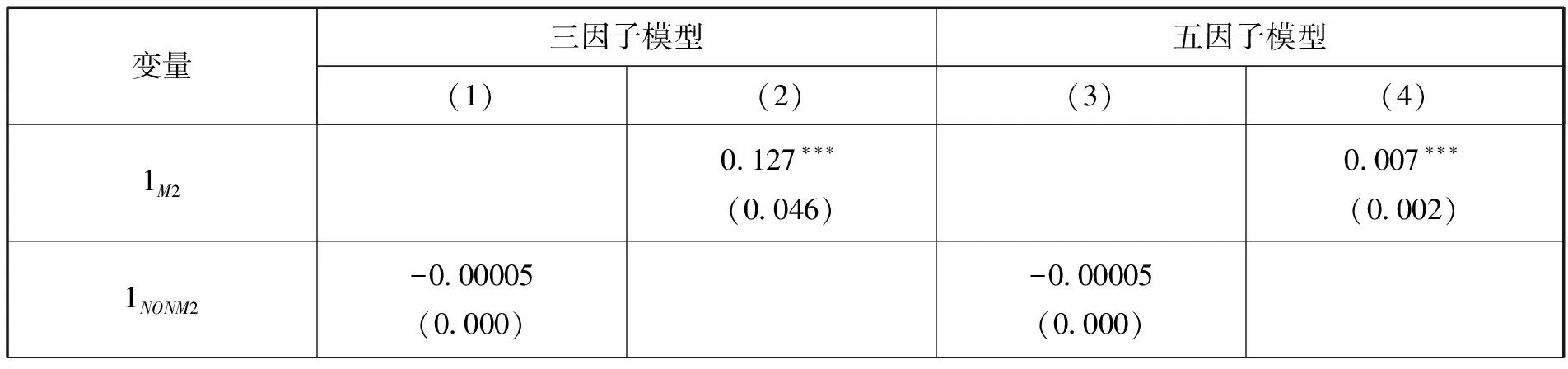

(三)稳健性检验

如前文所述,本文对基准回归结果进一步进行稳健性检验,具体做法是将核心解释变量1M2替换为1MPR(货币政策执行报告哑变量),将被解释变量exretn,t替换为exret2n,t(即使用十年期国债收益率为无风险利率计算后的风险溢价)。结果如表4所示,(1)列、(2)列为更换核心解释变量后的结果,(3)列、(4)列为更换被解释变量后的结果;(1)列、(2)列结果显示三因子模型及五因子模型中 系数为正数且均在1%的置信水平下显著,其他控制变量的系数及显著性水平与基准回归中的结果差异不大;(3)列、(4)列结果表明在替换掉被解释变量后,1M2系数依然正向显著,其他控制变量结果与基准回归结果近似。表4中的结果证明了本文的基准回归结果是稳健的。

表4 更换核心解释变量和被解释变量回归结果

表4(续)

(四)异质性分析

异质性分析第一部分是将个股风险系数βn,t视为调节变量,将其与货币政策公告1M2的交互项引入模型之中,若此交互项系数显著为正,则表明货币政策公告通过改变个股的风险系数从而产生公告溢价效应,且个股风险系数越高,公告溢价效应越强。表5佐证了这一结果。表5中(2)列、(4)列是引入货币政策公告哑变量和个股风险系数交互项的回归结果,(2)列三因子模型结果中1M2×βn,t系数为0.0004且在5%水平下显著,(4)列五因子模型结果中系数为0.001且在1%水平下显著。此外,在引入交互项后,1M2系数依然正向显著。可以发现在引入个股风险系数交互项后,回归拟合值显著提升,进一步证明了货币政策公告通过影响个股风险系数来产生公告溢价效应,且个股风险系数越高,公告溢价越强。

表5 引入个股风险系数交互项回归结果

表5(续)

表6 个股风险系数分样本回归结果

异质性分析第二部分是按照个股风险系数βn,t将样本股分为低、中、高三种风险系数样本组,以进一步检验公告溢价效应是否会随着个股风险系数的增大而加强。表6中的结果直观地体现了这一点,表6中(1)列~(3)列为三因子模型分样本回归结果,(4)列~(6)列为五因子模型分样本回归结果,不难看出随着个股风险系数的提高,无论是三因子模型还是五因子模型1M2系数均显著增大。该结果直接证明了公告溢价效应确实会随着个股风险系数的增大而加强。

异质性分析的结果与Savor和Wilson(2013、2014)[3][7],Neuhierl和Weber(2018)[8],Cieslak 等(2019)[9]的结论相符,同时也与本文理论分析的结果一致。

(五)进一步讨论

表7 区分公告内容回归结果

表8结果表明,中国股票市场存在一定程度的预公告溢价效应。表8中(1)列~(3)列是依次引入货币政策公告提前一期、提前二期和提前三期(F.1M2、F2.1M2、F3.1M2)的三因子模型回归结果,(4)列~(6)列则是依次引入货币政策公告提前一期、提前二期和提前三期的五因子模型回归结果。(1)列~(5)列中货币政策公告提前期哑变量系数均正向显著,表明中国股票市场存在预公告溢价效应,但是此类预公告溢价效应具有时限特征,(6)列中F3.1M2的系数不显著,说明早于公告日3日,预公告溢价效应开始变得不明显,这也从侧面证明了非公告日整体上不存在明显的公告溢价效应。

六、研究结论与政策建议

(一)研究结论

通过理论建模和实证分析两种方式研究了中国货币政策公告是否会在股票市场上产生公告溢价效应。在理论建模方面,将货币政策公告视为信号因子,构建了基于信号传递的资产定价模型并使用数值模拟方式直观呈现了模型的经济学含义,数值模拟结果显示,相较于非公告日,公告日能够对股票市场产生明显的公告溢价效应,且此种公告溢价效应会随着个股风险系数的提升而加强,此种现象的模型含义是未预期到的货币政策公告信号给投资者带来了更大的不确定性,从而需要更高的溢价补偿。在实证分析方面,使用2010—2021年日度数据,样本包括中国沪深A股全部上市公司,实证研究了中国人民银行M2公告能否会对中国A股市场产生公告溢价效应,结果显示,相较于非公告日,货币政策公告日对中国A股市场存在明显的公告溢价效应,进一步的稳健性分析佐证了这一结论。异质性分析则表明此种公告溢价效应会随着个股风险系数的提升而加强,进一步讨论的结果显示,公告溢价效应会随着公告内容而改变,宽松的货币政策公告内容会产生负向的公告溢价效应,而紧缩的货币政策公告内容则会产生正向的公告溢价效应。另外,中国股票市场也存在一定程度的预公告溢价效应。

(二)政策建议

股票市场上的风险溢价现象折射出了股票市场上的系统性金融风险,因此,2022年12月15日召开的2023年中央经济工作会议明确提出要有效防范化解重大经济金融风险。对此,基于货币政策公告溢价效应的研究,提出以下建议以防范货币政策公告溢价效应带来的金融风险。首先,需要提高货币政策公告的前瞻性,加强市场预期管理,降低非预期性的货币政策信号带来的不确定性风险。其次,要提高货币政策实行的透明度,减少市场和中国人民银行之间的信息不对称,从而加强市场与中国人民银行之间的联系。最后,提高货币政策公告的规律性,颁布周期性、规律性的货币政策公告以降低市场的风险情绪,弱化系统性金融风险。