调节性水电容量补偿方案设计研究

2024-01-26张天遥陶湘明毛玉鑫黄炜斌

张天遥,陶湘明,毛玉鑫,胡 杨,周 佳,黄炜斌

(1.四川大学水利水电学院,四川成都610065;2.中国电建集团成都勘测设计研究院有限公司,四川成都610072;3.中国长江电力股份有限公司,湖北宜昌443000)

0 引 言

调节性水电站,尤其是水库电站担任电力系统调峰调频、备用、黑启动、平抑风光发电波动等任务,是我国新型电力系统的重要组成部分。目前在电力市场化背景下,竞争价格往往成最低限价,导致价格失真,难以体现电源建设成本及清洁能源价值,不能有效保障水电的成本回收。因此,如何建立合理的水电电价机制,以促进调节性水电建设和新能源消纳,保证电力系统稳定运行,是当前电力行业高度关注的重点问题。

已有国内外学者对电改形势下水电长期备用补偿机制[1]、发电容量充裕度问题[2]、燃煤机组容量成本回收策略[3]等容量补偿相关问题进行研究,但涉及调节性水电容量补偿的研究较少,且机制构建仍不成熟,主要存在以下问题:设计思路方面,水电固定成本在总投入中占比极大,传统定义下容量补偿模式不再适用;容量补偿电价测算方面,未将电量收益统筹考虑,导致容量补偿脱离实际需求,出现补贴不足或超标现象;方案设计方面,缺乏系统性研究,补偿方案仅停留在理论层面,落实较为困难。

1 调节性水电容量补偿机制与电价核定方法

1.1 容量补偿机制

为应对电力基础设施投资不足,满足备用容量和辅助服务电源的更高要求,许多国家在电力市场建设和发展过程中逐步建立起容量补偿机制,以保证电力基础设施投资充裕度和系统运行安全,降低单一电能量市场价格飙升的风险。容量补偿机制主要有4种:①稀缺定价机制[4](美国德州);②容量市场机制(美国、英国)[5];③战略备用容量机制[6](芬兰、挪威);④固定容量价格机制[3](西班牙、我国部分省份燃煤、燃气和抽蓄机组)。

在我国电力市场化建设未完善的情况下,固定容量价格机制能保障水电发电容量成本回收,激励发电投资,提高发电企业参与市场的积极性,适应性更优,是面向成熟稳定电力市场的发展方向和选择。固定容量价格机制设计思路可总结为:按照“补偿成本、合理收益”补偿原则,将现行水电单一制电价机制改为“电量电价+容量补偿电价”的两部制价格机制,水电收益将由发电收益(分为市场、优先电量收益)和容量补偿组成。其中电量电价单位为元/(kW·h),容量补偿电价单位为元/(kW·a),容量补偿每年由能源相关部门核定。

1.2 固定容量价格机制下的容量补偿电价核定方法

固定容量价格机制下的容量补偿电价核定方法主要有会计成本法(固定成本法)、边际成本法、未补偿成本法。下面应用以上3种方法,测算并选取容量补偿电价核定方法。

(1)会计成本法。主要基于固定成本确定容量补偿电价,即统计发电企业会计记录与财务报表中的固定成本项目,以保障项目回收固定成本确定容量补偿电价。

(2)边际成本法。主要基于水电边际容量成本确定容量补偿电价,体现容量发生边际变化时,发电成本对容量的微增改变。

(3)未补偿成本法。以水电总成本减去发电收益的方式,将剩余成本视为容量价值作为补偿,其中发电量总收益包括市场电量收益和优先电量收益,市场电量收益=市场电量×市场化电价,优先电量收益=优先电量×优先电价。参考抽水蓄能两部制电价相关政策,以经营期40 a、贷款25 a、收益率FIRR为6.5%,构建水电执行两部制电价政策时的运营现金流量表,测算其达到合理收益时的容量补偿电价水平。

以长江流域某多年调节电站A、年调节电站B和日调节电站C三座典型电站为例,采用上述3种方法核定容量补偿电价,结果见表1。

表1 典型电站容量补偿电价测算

由表1可知,A、B、C三种不同调节类型电站,会计成本法核定的容量补偿电价较高;边际成本法核定的容量补偿电价较小;未补偿成本法核定的容量补偿电价受电站调节类型影响较大。

为分析以上3种方法的合理性,从中选出最优方案,下面以内部收益率FIRR、财务净现值NPV和动态回收期Pt等3个指标评估3座典型电站执行上述方法核定容量补偿电价时的全生命周期经济效益,结果见表2。

表2 两部制电价政策下典型电站全生命周期经济效益

参考国家相关标准及实际生产经验,在两部制电价政策下,为避免容量补贴不足或补贴过度现象,水电项目全生命周期的FIRR应达到6.5%,NPV应为正值,Pt应接近25 a预估还贷年限。

由表2计算结果可知,会计成本法或边际成本法核定容量补偿电价,出现项目内部收益率FIRR未达到6.5%、财务净现值NPV存在负值,动态回收期Pt未接近25 a预估还贷年限的情况,因此均存在补贴不足或补贴过度的现象;未补偿成本法核定电价,3座电站的FIRR均为6.5%,NPV均为正,Pt接近25 a,与项目还贷年限接近,核定的补偿标准最合理,且核定时考虑了水电市场化背景,所需数据简单,意义明确,所以选择未补偿成本法作为本文容量补偿电价的核定方法。

2 调节性水电容量补偿方案设计

容量补偿方案设计思路是:首先确定容量补偿范围,然后以未补偿成本法核定项目容量补偿电价,确定补偿方式,最后考虑机制协调问题,修正容量补偿电价。

2.1 补偿范围

根据解决问题的不同,补偿目标依次为:新投水库电站、新投日调节电站、所有水库电站、所有日调节电站,其中前2个是为了解决调峰资源充裕度问题,后2个是为了解决沉没成本问题。

2.2 测算方法

首先以未补偿成本法对补偿范围内水电项目容量补偿电价逐个进行核算,然后将机组按调节能力分为水库电站和日调节电站两类,最后分别测算两类电站的平均容量补偿电价。

2.3 补偿方式

容量补偿采用固定费用的方式,补偿范围内的水电企业除电量市场收益外,还将获得固定费率支付的容量补偿。每台机组根据投产时期和调节性能所核定的平均容量补偿电价,获得补偿额度为“平均容量补偿电价×水电装机容量”,每年由相关部门核定后,一次性或分批补偿给水电企业。

2.4 机制协调

(1)机制1:优先电量协调问题。我国水电发电收益由优先电量和市场电量2部分构成,其中优先电量执行水电标杆电价,市场电量由市场竞争形成市场化电价,通常低于水电标杆电价。优先电量政策实为保障调节性水电获取一定稳定收入,是一种变相的容量补偿制度。实施两部制电价政策后,可直接取消优先电量政策,全部发电量执行市场化电价,此时水电的电能量市场收益相应减少,应按照未补偿成本法增加容量补偿标准。

(2)机制2:梯级调节效益计价问题。部分龙头水库电站对下游梯级电站具有显著的调节效益,增加了下游电站发电量,考虑流域梯级电站通常由同一业主开发,在核定龙头水库电站容量补偿电价时,应扣除该部分增发收益。

(3)机制3:激励水电参与市场调节问题。为避免水电企业依靠容量补偿回收大部分成本而影响发电积极性,在新型电价体制中可将部分容量补偿分摊到电量电价给予发电企业,以激励水电机组参与市场调度,实施该政策后的容量补偿电价P′c、电量电价P′e分别为

P′c=Pcα

(1)

(2)

(3)

3 算例分析

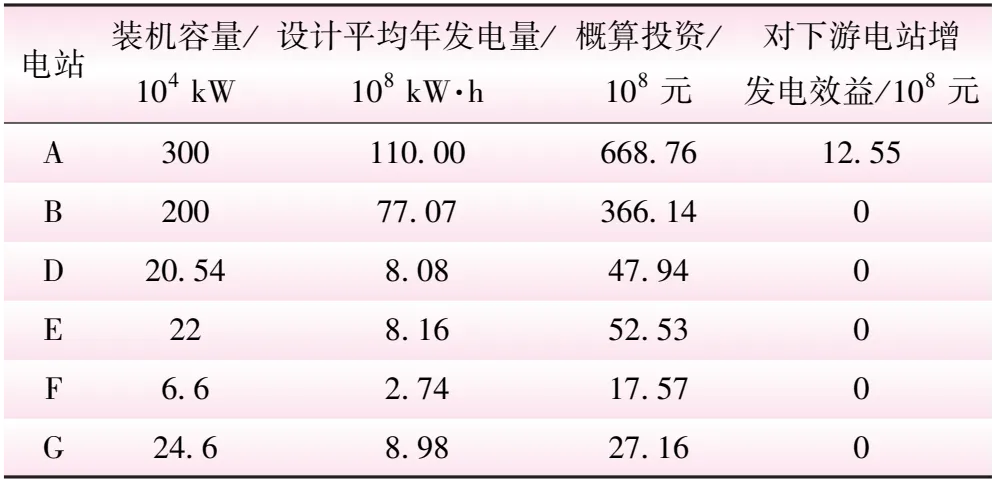

长江流域某地6座新投调节性水库电站(包含龙头水库电站1座,年调节电站5座),电站相关参数见表3。

表3 算例电站相关参数

基于本文水电容量补偿设计方案,核定算例地区的新投调节性水电两部制电价,测算结果如表4所示。其中,电量电价取该地区近三年水电平均市场化电价0.210 5元/(kW·h),水库、日调节电站标杆电价分别为0.376 6、0.297 4元/(kW·h),水库、日调节电站优先电量占比分别取70%、30%。

表4 算例地区新投调节性水电两部制电价核定结果

由表4可知,基于未补偿成本法核定的水库电站两部制电价为:容量补偿电价765元/(kW·a),电量电价执行市场化电价;考虑机制1后,水电从电能量市场获得收益减少,其容量补偿收益相应提升,容量补偿电价提升至1 199元/(kW·a),电量电价不变;考虑机制2后,由于龙头水库电站的容量补偿在扣除下游增发电收益后减少,平均容量补偿电价由1 199元/(kW·a)减少至973元/(kW·a),电量电价仍不变;考虑机制3后,将57%的容量补偿分摊到电量电价,水电两部制电价最终核定结果为:平均容量补偿电价555元/(kW·a),电量电价为市场化电价+0.111 5元/(kW·h)。

为验证本文容量补偿方法的合理性,将核定结果与已执行两部制电价电站进行对比,以浙江天荒坪抽水蓄能电站为例,对比结果见表5。

表5 两部制电价核定结果验证

由表5可知,算例地区的新投调节性水电平均单位千瓦造价与天荒坪抽水蓄能电站接近,均承担地区调峰调频任务,核定两部制电价结果具有对比价值。测算结果表明,两者电量电价、容量电价水平接近,因此,设计的水电容量补偿方案较为合理。

4 结 论

(1)通过对不同容量补偿机制及电价核定方法的分析、对比、测算,现阶段固定容量价格机制更适用于我国电力市场。固定容量价格机制下的未补偿成本法考虑了水电市场化电量收益,意义明确,测算结果合理,在核定容量补偿电价时适应性较强。

(2)核定容量补偿电价时应考虑优先电量、梯级补偿计价、水电参与市场调节等问题。

水电容量补偿机制设计是一项涉及面广泛、影响关系复杂、利益调整难度大的系统工程,研究结果对完善水电两部制电价机制,激励调节性水电站投资建设,提升电力系统发电容量充裕度具有重要意义。