制度距离对商誉减值的效应分析

2024-01-26王鹏任燕红

王鹏 任燕红

【摘 要】 近年来,我国政府积极倡议和引导企业“走出去”,截至2020年,吸引外资位列全球第一,我国经济结构调整和全面开放进程稳步推进。然而数据表明,我国企业跨国并购失败率居高不下,严重影响了资本市场的健康发展和投资者权益。文章以2008—2021年我国A股上市公司跨国并购后形成的海外子公司为研究样本,考察了制度距离对跨国并购商誉减值的影响。研究结果表明,制度距离能够抑制商誉减值水平,并且当并购方公司中拥有海外经历的管理层人数占比较大时,更能显著降低商誉减值。进一步对制度距离降低商誉减值的路径进行了研究,发现并购双方所处国家之间的制度差异越大时,企业盈余管理动机较弱,进而降低了商誉减值水平。文章从宏观角度研究了制度距离对商誉减值的影响,丰富了并购商誉减值的相关文献。

【关键词】 制度距离; 管理层海外经历; 商誉减值; 盈余管理

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2024)03-0032-10

一、引言

习近平总书记在党的二十大报告中指出,要加快构建新发展格局,推进经济高质量发展;要持续推进高水平的对外开放政策,实现贸易和投资的自由化与便利化,致力于建设开放型世界经济,惠及全球人民。在经济全球化背景下,跨国并购有助于企业对外扩张重组,迅速占领海外市场,促进知识转移并获得海外先进技术[ 1 ]以及战略资本,从而增强我国企业在国际市场上的竞争优势。跨国并购推动了我国产业结构升级,助力经济高质量发展,夯实企业“走出去”的发展战略,响应“一带一路”倡议。然而波士顿咨询公司(Boston Consulting Group)2015年9月发布的《迎接中国企业海外并购新时代》报告显示,我国企业跨国并购完成率仅为67%,低于欧美发达国家水平。企业跨国并购的战略价值与经济效益未能达到预期,其中并购战略目标不清晰和无法有效管理并购交易是症结所在。多起并购交易落空以及商誉爆雷事件为海外并购蒙上了一层灰色面纱,对并购双方的市场价值乃至资本市场的健康发展产生了影响。商誉减值引起的上市公司业绩巨亏加剧了资本市场参与者的悲观预期,股票价格剧烈波动便是悲观预期的体现,股票崩盘风险加剧[ 2 ]。为了规范计提商誉减值的会计方法、反映商誉减值的经济实质,中国证监会发布了《会计监管风险提示第8号——商誉减值》,对商誉减值测试及商誉减值事项监管进行了明确要求,对定期或及时应对商誉减值风险具有重要的引導意义。商誉减值问题也引起了学术界的广泛关注,近几年相关研究文献明显增多且多见诸于高质量学术期刊,表明商誉减值对跨国并购及资本市场投资者利益举足轻重。

已有文献就商誉减值的影响因素、经济后果等问题进行了研究,发现管理层对财务报告的“洗大澡”和盈余平滑动机[ 3-4 ]、管理者的声誉和报酬[ 5 ]、公司的盈利状况和投资机会[ 6 ]、产权性质[ 7 ]、并购方支付的并购溢价[ 8 ]、企业内控质量[ 9 ]、管理层的估值能力[ 10 ]和并购双方之间的业绩承诺爽约[ 11 ]是影响商誉减值的重要因素。这些研究主要从微观层面考虑商誉减值,忽略了宏观因素的影响,如并购主体所处国家的制度差距。事实上,跨国并购能否成功执行受并购主体所处国家制度与文化的影响。

然而,国内外学者就制度距离如何影响跨国并购并未达成一致结论。部分学者认为制度距离对跨国并购产生不利的影响[ 12 ]。因为制度距离会提高并购方对被并购方的非全面认知,增加跨国并购溢价率和交易成本,并且并购后经营的不确定性增加进而加大经营风险。也有学者认为制度距离能够促进并购交易的完成,对中国企业的对外直接投资起到正向作用[ 13 ];制度距离能够给企业带来比较优势和互补性的资源和知识技能[ 14 ];同时制度差异能够促进企业实现制度套利,为跨国公司提供本国不具备却有利于其价值实现的制度环境[ 15 ]。基于中国与海外资本市场的制度差异,本文研究制度距离对中国企业海外并购行为的影响、管理层海外经历如何影响两者之间的关系以及制度距离影响商誉减值的路径。

本文可能的创新和边际贡献主要体现为:第一,从制度距离视角进行研究,丰富了商誉减值影响因素的相关文献。已有文献主要从管理者财务报告动机、声誉和报酬、公司经济状况和并购溢价等方面考虑对商誉减值的影响,本文从影响跨国并购整个进程的制度距离出发,检验其对我国企业海外子公司商誉减值的影响,并对相关文献进行了补充。第二,本文研究商誉减值以中国企业跨国并购形成的海外子公司为研究样本,使得研究更具针对性,细化了研究主体。第三,现有研究多从海外管理层影响跨国并购绩效、股价崩盘风险、企业创新投入等方面进行研究,本文从管理层海外经历视角,研究其对制度距离与跨国并购商誉减值的影响作用,研究发现当企业拥有的具备海外经历的管理层占比越高时,发生跨国并购商誉减值的可能性较低,这为政府、企业实施相关战略提供了重要参考。

本文的结构安排如下:第二部分为理论分析与研究假设;第三部分为研究设计,对样本选择、变量选择和模型构建进行阐述;第四部分为实证结果的分析;第五部分得出研究结论并给出相应建议。

二、理论分析与研究假设

(一)制度距离与商誉减值

制度距离是指并购双方所处国家在法律规范、政治规则等制度之间的显著差异。企业文化、战略目标及经营决策行为受所处国家法律制度及传统文化的影响,特别是当企业借助海外并购之力实现技术、品牌和市场份额的战略目标时,并购方与被并购方所属国的制度差异对于跨国并购交易的成功以及未来企业整合效果具有决定性的作用。基于外来者劣势(liability of foreignness,LOF)理论,跨国并购增加了企业学习被并购方所处国家的市场经济政治规则和商业惯例等制度的成本。在企业国际化进程中,若无法实现全面学习和深度掌握制度与文化的差异,会对企业的长期发展产生不利影响[ 16 ]。会计准则源于法律制度,跨国并购双方因所处国家的法律制度差异引起会计准则制定原则不同,造成具体准则存在差异。特别是对于企业并购过程中的商誉确认和计量方法的差异,会呈现在合并报表项目中,影响利益相关者的决策行为。尽管全球基本达成共识,认为应建立统一的高质量会计准则体系,国际会计准则理事会(IASB)制定的国际财务报告准则也扮演着高质量会计准则的角色,但是全球各经济主体的会计准则仍未完全实现等效。美国财务会计委员会(FASB)的通用会计准则(GAAP)尚未在全球准则一体化的道路上达成一致,其他经济体也并未实现完全采用(Adoption),因此全球经济体间会计准则差异客观上依旧存在。为了建立全球高质量统一的会计准则,中国会计准则向国际财务报告准则趋同的过程中,应充分考虑中国经济模式及问题的独特性。例如中国对固定资产仅采用历史成本模式计量,而国际财务报告则采用历史成本模式和重估模式两种模式计量。可以看出中国的会计准则更加贴合谨慎性的会计信息质量要求,最终并购方编制年度合并财务报表时,会将整个集团公司视为一个会计主体,以并购方遵守的法律和采用的准则为基准对被并购方的财务报表进行调整,将修正资产的账面价值和净损益。制度距离意味着并购双方所在国家的政治体制和政治立场不相同,被并购方国家政府可能出于保护本国企业竞争力和商业环境等目的,对外来投资视为一种威胁,阻碍并购方进行知识获取和技术转移[ 17 ]。这些行为在正式制度距离差异过大的国家之间更容易发生,严重影响并购战略的实现及整体绩效,提高商誉减值发生的可能性。

然而,有学者认为,发达国家资本市场成立时间较长,资本交易规则、会计准则及监管制度较为成熟,法律规范对投资者保护程度较高,股东违规违法行为成本较高,特别是利用内部交易获利的难度与成本较高,能够促进企业的良性发展。发达国家的国情和背景为以原则为导向的会计准则的有效实施提供了必要前提,财务人员能够利用其职业判断做出会计决策,提供相关性更强、质量更高的财务报告,因此能够避免被并购方为获取高额并购溢价而刻意为之的盈余管理、股票价值操纵等行为,促进后期并购企业的健康持续发展,避免商誉爆雷。新兴经济体的资本市场成立时间较晚或发展相对较为落后,对投资者保护的程度有待进一步加强。企业在本国制度环境下面临制度约束,导致生产经营的交易成本较高,因此他们希望通过对外直接投资规避本国的制度约束(制度逃避效应),利用在母国制度环境下发展的知识和技能(制度利用效应),实现制度套利。两国之间的制度距离越大,获取制度距离套利的可能性越高。制度套利有巩固和弥补两种机制[ 18 ]。跨国并购行为可以巩固本国的制度优势,弥补本国的制度不足,当制度距离越大时,并购双方所在国家的制度异质性越大,并购公司可利用的被并购方国家制度环境发展资源和能力的机会越多[ 19 ]。

据此,本文提出以下竞争性假设:

H1a:制度距离对商誉减值有显著的促进作用。

H1b:制度距离对商誉减值有显著的抑制作用。

(二)管理层海外经历对跨国并购与商誉减值的影响

财政部颁布的《企业会计准则》规定商誉应定期进行减值测试,这对管理层的能力有了更高要求。同时基于商誉减值的不确定性,准则赋予了管理层更大的自由裁量权,给予了管理层更大的盈余操纵空间。基于烙印理论,个人的早期经历会形成“烙印”并持续影响其工作的行为偏好,拥有海外经历的管理层价值观念和认知模式受到多国文化的影响,有助于提升企业的并购决策能力并降低无效率投资[ 20 ]。管理層是企业集团的重要战略决策主体之一,特别是对跨国投资这种风险性极高的行为活动起着主导作用,管理层影响着跨国并购活动的整个进程,包括战略制定、并购执行以及并购后的整合阶段。

中央和各级地方人民政府相继出台政策措施,吸引海外科技创新人才。《国家中长期人才发展规划纲要(2010—2020年)》明确提出要“大力吸引海外高层次人才回国创业”。随着我国综合国力日益提升,国际竞争力和人才吸引力日益提升,海归人才具有良好的发展前景。因此越来越多的海外人才选择回国发展,进入国内企业或者高校工作,承担着重要的管理岗位或创新研究工作。公司高层中海外人才所占的比例越来越多,海外的生活或者学习经历影响管理层的认知能力和行为选择,提高其决策能力的同时促进企业的国际化水平[ 21 ]。

管理层的海外学习、工作和生活经历能够帮助企业拓展海外关系网络,积攒丰富的海外社会关系资源[ 22 ],提升企业海外信息收集能力,为企业战略推进奠定了坚实基础,特别是当企业实施海外并购战略时,对降低并购双方在谈判对价过程中的信息不对称程度具有增量贡献,能合理对并购企业估值,避免并购支付对价过高从而降低商誉减值的风险。在西方国家历史文化、教育体系的影响下,管理层的价值观念和文化认知有助于了解目标国的制度体系、社会意识形态和商业规则,更好地把控海外的宏观政策,及时把握海外市场经济形势,提高企业并购决策能力,推进并购后的整合效果。另外,与起源于大河文明的中国所强调的集体主义不同,起源于海洋文明的西方文化强调个人主义。在西方传统文化的熏陶下,管理层有着更高的风险承担能力[ 23 ],善于应对并购引发的企业治理挑战与压力。在西方教育理念的影响下,管理层接受了较高的知识教育和多样化的技能培训,具备较好的创新能力和管理能力,因此对企业创新、海外先进技术转移有重要的促进作用,能够提升企业的创新绩效[ 24 ]。具有海外背景的管理层拥有更强的跨文化交流能力,提高了并购方对被并购方的文化认同感,增强了双方的沟通意愿和沟通强度,有利于组织内部整合,诸如财务、人力等资源的整合[ 24 ],提升企业的财务绩效,从而降低商誉减值的风险。

因此,本文提出以下假设:

H2:当企业进行海外并购时,拥有的具备海外经历的管理层占比越高,越能显著降低商誉减值。

(三)制度距离降低商誉减值的路径分析

国家的制度环境对公司财务报告的盈余水平有直接的影响。发达国家具有较为完善的法律制度和高效的执法效率,且企业所有权配置较为分散,资本市场投资者保护水平较高,同时发达国家的企业管理层和审计师的违法违规成本和面临的股东诉讼风险较高,而投资者保护程度、执法效率[ 25 ]和股权集中度均能降低盈余管理水平。随着越来越多财务丑闻的爆出,盈余管理问题也成为学术研究和实务工作的热点。研究发现,跨国公司的盈余管理程度相对非跨国公司较小,主要原因是跨国公司受到被并购方所在国家制度环境的影响,从而降低了盈余管理程度。

当被并购方所在国家的制度环境与中国差异较大时,被并购方所在国家的制度环境为跨国公司提供高水平的投资者保护程度和执法效率,企业管理层面临较高的违规成本和诉讼风险,降低了企业的盈余管理程度,而盈余平滑动机和“洗大澡”动机越小的企业,其计提的商誉减值越少。

因此,本文提出以下假设:

H3:制度距离通过降低企业的盈余管理程度,从而降低了商誉减值。

三、研究设计

(一)样本选择与数据来源

本文以2008—2021年沪深A股上市公司为初始样本,为了更准确地研究本文主体,对样本按照一定标准进行了删选与调整,通过多种方式对部分缺失数据以及不准确数据进行了修正。

首先,从Zephyr数据库中筛选出沪深A股上市公司发生的并购事件,按照下列程序进行筛选:

在并购交易信息对并购状态(Deal Status)进行筛选时,筛选的内容为“Completed(已经完成)”和“Completed assumed(已经完成的假设)”,仅对已经完成的并购交易进行研究;对并购公司进行筛选,剔除非上市公司并购事件,仅选择沪深A股上市的公司;剔除已经退市的并购样本。

考虑到并购交易的动机,剔除被并购公司所处港澳台、英属维尔京群岛、开曼群岛等地区的公司。

其次,为了最大程度保证数据的准确性,利用新浪财经新闻、百度等软件查询并购公告对筛选出的并购公司进行二次复核。

最后,从筛选出的并购公司年报注释中手工收集整理跨国并购形成的海外资产组2008—2021年度商誉减值额(若并购事件晚于2008年,则从并购后第一年开始)。为了保证手工收集数据的精确程度,再次查阅并购公司年报注释核对手工整理的商誉减值额。在手工整理过程中,若出现一家公司当年多个海外资产组发生减值且所在同一個国家,则加总多个海外资产组的商誉减值额作为一个样本观测值;若一家公司当年发生减值的海外资产组涉及多个国家,将对制度距离加权平均。经过上述程序的调整,最终得到296个样本观测值。为了避免极端值的影响,本文对连续性变量均进行了1%水平的缩尾处理(winsorize),数据来源于国泰安数据库、Wind数据库和Zephyr数据库。

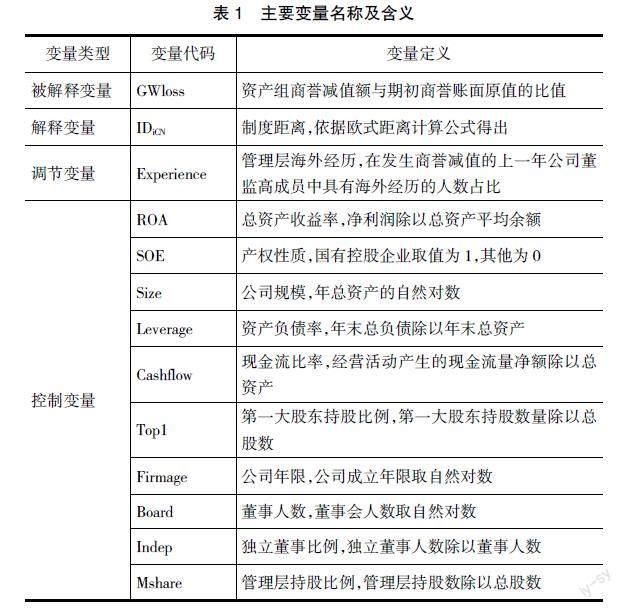

(二)变量选取及含义

1.商誉减值(GWloss)

用上市公司的海外资产组当年商誉减值额除以该资产组的期初商誉原值进行衡量,上市公司海外资产组当年的商誉减值额和该资产组期初商誉减值原值均从并购公司年报注释中手工搜集整理得出。

2.制度距离(IDiCN)

制度距离是指不同国家间的制度质量的差异,目前学术界衡量制度质量存在多种指标,本文选择国际学界公认的世界治理指数(Worldwide Governance Indicators,WGI),因为其具有较高的严谨性和综合性,覆盖范围较广。该指数从表达与问责、政治稳定性、政府效能、质量监管、法制水平和腐败控制六个维度测量被并购方所在国家的制度质量,值越高表示制度质量越高。借鉴李俊久[ 26 ]等的研究,采用欧式距离公式进行计算,首先计算制度各维度之差的平方和,其次通过开方计算并购双方所在国家之间的制度距离。计算公式如下:

式(1)中的IDiCN指我国和i国之间的制度距离,其中Iki是i国家在制度维度k上的得分,IkCN是我国在制度维度k上的得分,N是制度环境的维度数。

3.管理层海外经历(Experience)

目前普遍认同的海外经历指海外任职经历和求学经历,本文以管理层中具有海外任职、求学经历的人数占比来进行测度。

4.控制变量

参考以往的研究,本文选择反映上市公司的盈利能力、资本结构、成长性、公司治理和产权性质等特征的变量。

各变量的具体含义如表1所示。

(三)模型构建

为了验证H1,本文构建了如下模型:

其中,被解释变量分别是商誉减值(GWloss),其他变量与前文相同。此外为了控制行业和年度固定效应,模型中加入了行业固定效应和年度固定效应。

为了验证H2,在以上模型的基础上,依照以前学者的做法,增加了Experience(管理层海外经历)和IDiCN与Experience(管理层海外经历)的交乘项,被解释变量和控制变量与前文相同。

四、实证分析结果

(一)描述性统计

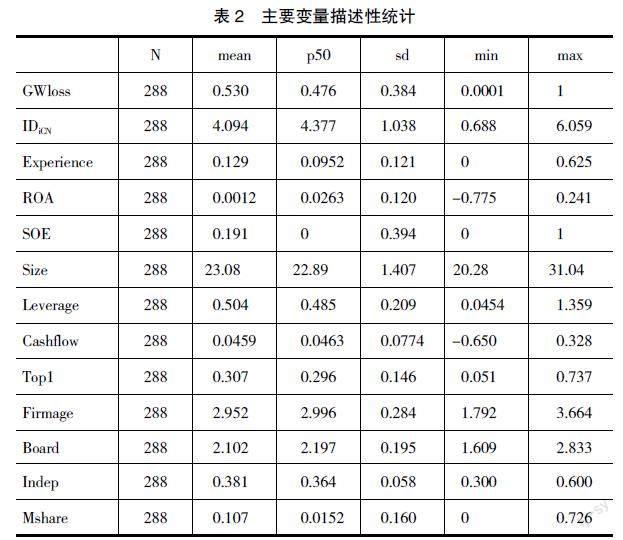

表2为主要变量的描述性统计分析,可以看出我国与被并购企业所在国的制度距离均值为4.094,最大值为6.059,表明我国上市公司更加倾向于并购所在地与我国制度差异较大企业,说明其海外并购的主要动因为制度获取型,希望通过制度互补来获得比较优势,促进经济和资源的全面协调发展。同时并购后的商誉减值(GWloss)最大值是100%,即企业全额计提商誉减值,均值为53%,表明商誉减值发生的幅度较大,目前商誉减值的现象比较普遍。值得注意的是,并购方聘用具有海外经历的管理层差异较大,有的并购企业没有聘用具有海外经历的管理层,有的并购企业具有海外经历的管理层占全部管理层人数的62.5%,可见目前企业就具有海外经历的管理层对企业并购的影响并没有达成共识,因此该研究具有一定的现实意义。

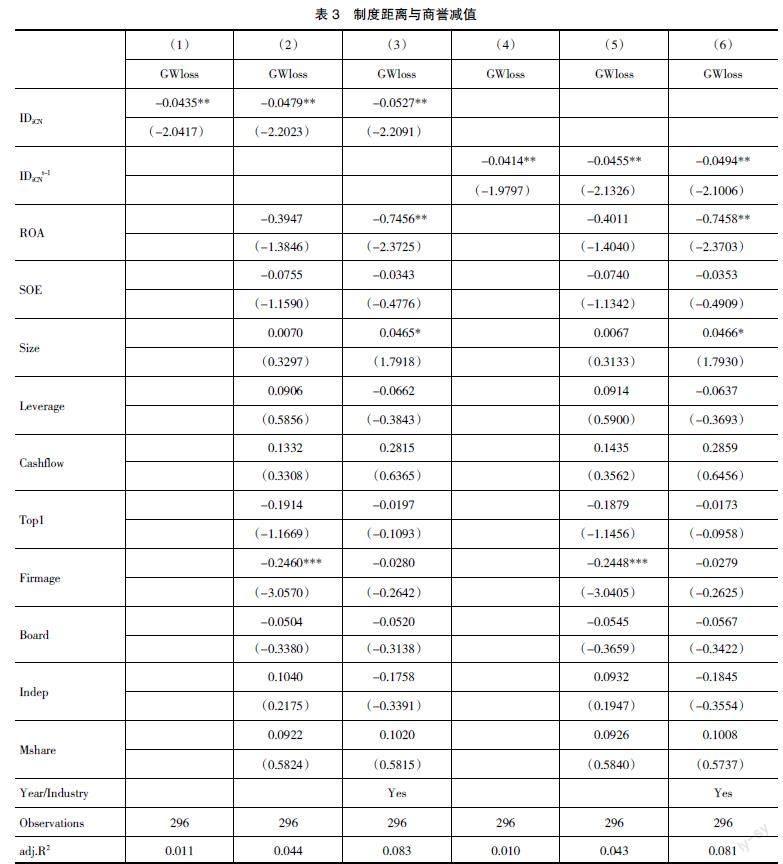

(二)制度距离对商誉减值影响的实证结果

表3是制度距离对商誉减值影响的实证结果,结果显示,发生商誉减值当年的制度距离(IDiCN)和发生商誉减值的上一年的制度距离(IDiCNt-1)的回归系数在5%的水平上显著为负,表明制度距离抑制了上市公司的商誉减值水平,降低了发生商誉减值的可能性,H1b得到了验证。可见,并购双方所处国家之间的制度距离为并购方提供了良好的生产经营环境,使得并购方可以规避母国的制度约束,同时更好地利用在母国制度环境下发展的知识技能,促进企业的良性循环,从而降低商誉减值幅度。

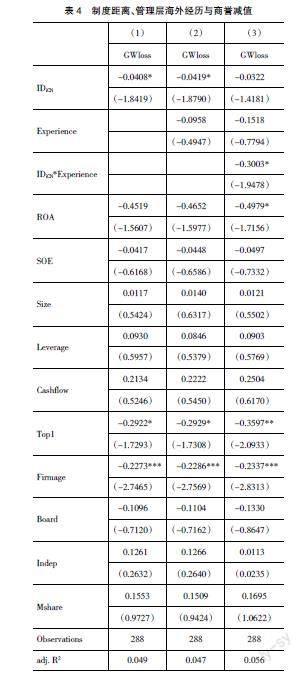

为了验证管理层海外经历的调节作用,本文引入了制度距离(IDiCN)和管理层海外经历(Experience)的交乘项(IDiCN*Experience)。为了使回归方程的系数更具解释意义,本文对变量进行了中心化处理后再生成交乘项。表4是考虑了管理层海外经历后制度距离对商誉减值的影响结果。结果显示,交乘项IDiCN*Experience系数为-0.3003,在10%的水平上显著,说明当企业进行海外并购时,具备海外经历的管理层占比越高,越能显著降低商誉减值,H2得以验证。

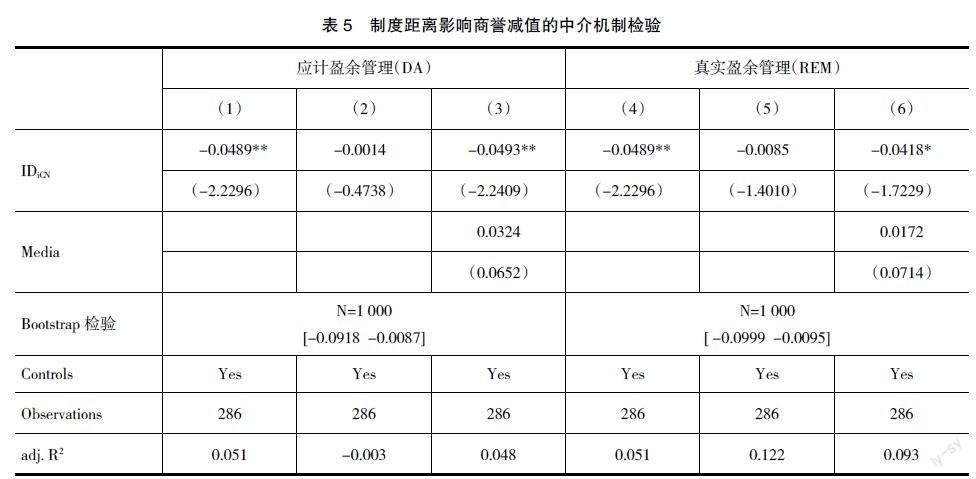

为了验证H3,对制度距离降低商誉减值的路径进行了分析,本文将进行中介机制检验。选取应计盈余管理(DA)和真实盈余管理(REM)两个中介变量。

(1)应计盈余管理(DA),参考Dechow(1995)修正的Jones模型计算得到可操纵应计利润。

(2)真实盈余管理(REM),参考Dechow(1998),Roychowdhury(2006)模型来测量企业的真实盈余管理水平。

采取逐步回归系数法和Bootstrap法进行机理检验。检验模型如下:

其中Mediai,t表示中介变量,Controli,t表示控制变量合集,其他变量含义同上。

表5列(1)—列(3)和列(4)—列(6)分别显示以应计盈余管理(DA)和真实盈余管理(REM)为中介变量,制度距离抑制商誉减值中介效应的回归结果。

表5中,列(1)和列(4)为模型(5)的检验结果,与前文的实证结果一致。

列(2)和列(5)为模型(6)的检验结果,观察解释变量的系数不显著。此时需要进行第三步Bootstrap检验,通过1 000次有放回的抽样后,置信区间不包含0,说明间接效应显著,继续进行下一步检验。

列(3)和列(6)为模型(7)的检验结果,回归系数=-0.0493和-0.0418,并分别在5%和10%的水平上负向显著。比较两组b1*c3的符号,系数同号,存在部分中介效应,说明国家间制度差异越大,跨国企业易受多元制度的影响,抑制了管理层盈余管理动机,从而计提的商誉减值金额较小,H3得以验证。

(三)稳健性检验

为了验证以上结果的可靠性,本文将进行稳健性检验。

1.替换解释变量

本文参考许家云[ 27 ]等的方法,采用KSI指数方法衡量制度距离,进行替换解释变量的稳健性检验。

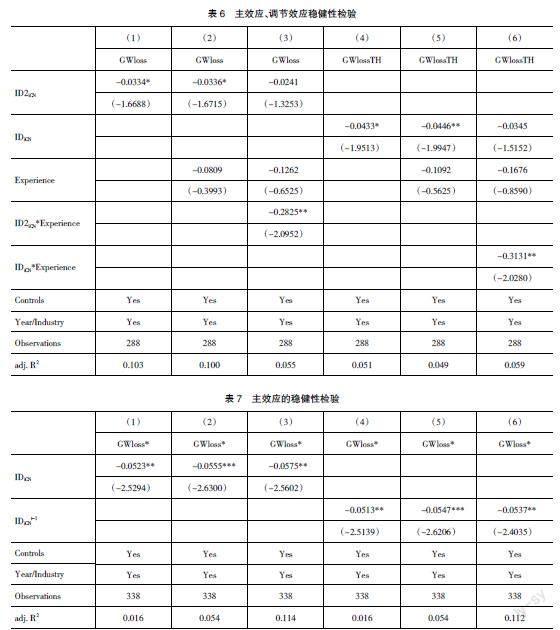

式(7)中Iki是i国家在制度维度k上的得分,IkCN是中国在制度维度k上的得分,Vk是所有样本国家在第k个维度的方差,N是制度环境的维度数,维度类别第一种衡量方式相同。回归结果显示,ID2iCN的系数为负向显著,这说明制度距离能够显著抑制商誉减值幅度。交乘项ID2iCN*Experience的系数为负,且在5%的水平上显著,说明具有海外经历的管理层占比越高,越能显著降低商誉减值,与前文结果一致,基本结论不变。

2.替换被解释变量

表6将被解释变量替换为商誉减值额与期初商誉账面原值的比值,衡量商誉减值的幅度。将新的被解释变量(GWlossTH)重新回归,制度距离的回归系数为负,且在10%的水平上显著,说明制度距离对商誉减值的幅度有显著的抑制作用。交乘项(IDiCN*Experience)的系数为负,且在5%的水平上显著,说明具有海外经历的管理层更能显著促进制度距离与跨国并购商誉减值的抑制关系,这与前文的研究结果一致。

3.保留被并购方在港澳台地区的样本

为了保证研究结论的稳健性,首先本文对发生海外并购的主并公司进行不同程度的筛选,仅考虑企业的避税动机,本文在原始主并公司的基础上,增加了并购港澳台地区的主并公司。其次翻阅增加的主并公司的年报注释,手工收集整理并购形成的“港澳台资产组”2008—2021年商誉减值额,得到42个样本观测值。将增加的样本觀测值与原始样本观测值汇总,最后得到338个样本观测值,并进行商誉减值与制度距离的重新回归(表7)。结果显示,IDiCN和IDiCNt-1的系数均为负向显著,说明制度距离能够显著抑制商誉减值幅度,这与前文对制度距离的实证回归结果一致,基本结论不变。

五、结论和建议

本文以2008—2021年沪深A股上市公司为研究样本,考察了制度距离对中国企业海外子公司商誉减值的影响。研究结果表明,制度距离抑制了中国企业海外子公司的商誉减值水平,当并购双方所在国家之间的制度差异较大的时候,企业更易通过制度套利来弥补本国制度的不足和巩固本国制度的优势,降低商誉减值幅度。同时还发现当企业拥有海外经历的管理层规模较高时,更能显著降低商誉减值。因为跨国并购对管理层的信息获取能力、并购估值能力和文化与技术整合能力有非常高的要求,拥有海外经历的管理层具有更为丰富的跨文化沟通与交流能力,具备更强的海外信息收集能力,能更好地把控海外市场经济形势和宏观政策。本文还进一步对制度距离降低商誉减值的影响路径进行研究,发现当制度距离越大时,跨国企业受并购双方所在国家多样化的制度影响降低了盈余管理动机,从而计提的商誉减值金额较小。

制度距离是影响企业跨国并购决策、并购整合以及经营活动开展的重要因素,因此企业应当正确审视跨国并购的制度因素。首先,企业应在与我国制度差异较大的国家寻求海外扩张的目标企业,通过制度套利实现比较制度优势。其次,政府应加大海外人才吸引力度,扩宽人才引进与激励机制。最后,企业应建立本土管理者培养体系,通过定期海外培训等方式实现管理层能力的持续提升。企业的本土管理层也应该注重提升对海外并购这种跨区域的经济活动的估值能力和整合能力,避免在并购过程中出现由于估值偏差和整合不力带来的商誉减值损失。

【参考文献】

[1] 李自杰,梁屿汀,李卓璠.跨国并购中的知识转移:沈阳机床并购德国希斯的案例研究[J].国际商务:对外经济贸易大学学报,2014(1):14-22.

[2] 曲晓辉,卢煜,张瑞丽.商誉减值的价值相关性:基于中国A股市场的经验证据[J].经济与管理研究,2017(3):122-132.

[3] 卢煜,曲晓辉.商誉减值的盈余管理动机:基于中国A股上市公司的经验证据[J].山西财经大学学报,2016(7):87-99.

[4] CHOI J S,NAM J A.Does managerial discretion affect the value relevance of goodwill impairment information under IFRS? Korean evidence[J].Asia-Pacific Journal of Accounting & Economics,2020,27(1):1-23.

[5] BEATTY A,WEBER J.Accounting discretion in fair value estimates:an examination of SFAS 142 goodwill impairments[J].Journal of Accounting Research,2006,44(2):257-288.

[6] GODFREY J M,KOH P S.Goodwill impairment as a reflection of investment opportunities[J].Accounting & Finance,2009,49(1):117-140.

[7] OMAR B N,MOHD-SALEH N,SALLEH M F M,et al.The influence of family and government-controlled firms on goodwill impairment[J].Journal of Accounting in Emerging Economies,2015,5(4):479-506.

[8] OLANTE M E.Overpaid acquisitions and goodwill impairment losses—evidence from the US[J].Advances in Accounting,2013,29(2):243-254.

[9] CAPLAN D H,DUTTA S K,LIU A Z.Are material weaknesses in internal controls associated with poor M & A decisions?Evidence from goodwill impairment[J].Auditing:A Journal of Practice & Theory,2018,37(4):49-74.

[10] GOODMAN T H,NEAMTIU M,SHROFF N,et al.Management forecast quality and capital investment decisions[J].The Accounting Review,2014,89(1):331-365.

[11] 高榴,袁诗淼.上市公司并购重组商誉及其减值问题探析[J].证券市场导报,2017(12):58-64.

[12] 江珊,魏炜,张金鑫.文化距离和制度距离对我国企业跨国并购溢价的影响研究[J].投资研究,2016,35(7):121-131.

[13] 蒋冠宏,蒋殿春.中国对发展中国家的投资:东道国制度重要吗?[J].管理世界,2012(11):45-56.

[14] DONG L,LI X,MCDONALD F,et al.Distance and the completion of Chinese cross-border mergers and acquisitions[J].Baltic Journal of Management,2019, 14(3):500-519.

[15] 李元旭,刘勰.制度距离与我国企业跨国并购交易成败研究[J].财经问题研究,2016(3):94-103.

[16] LIOU R S,RAO-NICHOLSON R.Out of Africa:the role of institutional distance and host-home colonial tie in South African Firms' post-acquisition performance in developed economies[J].International Business Review,2017,26(6):1184-1195.

[17] 肖宵,林珊珊,李青,等.知識距离和制度距离对新兴经济体企业创新追赶的影响研究:企业特征的双重调节作用[J].管理评论,2021,33(10):115-129.

[18] JACKSON G,DEEG R.Comparing capitalism:understanding institutional diversity and its implications for international business[J].Journal of International Business Studies,2008,39(4):540-561.

[19] DEEG R.Path dependency,institutional complementarity,and change in national business systems[M].Oxford:Changing Capitalisms,2005:21-52.

[20] 代昀昊,孔东民.高管海外经历是否能提升企业投资效率[J].世界经济,2017,40(1):168-192.

[21] 王爱群,闫盼盼,赵东.海归董事降低了跨国并购溢价吗:基于沪深A股上市公司的经验证据[J].南京审计大学学报,2020,17(3):40-50.

[22] 乔鹏程,徐祥兵.管理层海外经历、短视主义与企业创新:有调节的中介效应[J].科技进步与对策,2022,39(19):78-87.

[23] 吴映玉,陈松.新兴市场企业的技术追赶战略:海外并购和高管海外经历的作用[J].科学学研究,2017,35(9):1378-1385.

[24] 周中胜,贺超,韩燕兰.高管海外经历与企业并购绩效:基于“海归”高管跨文化整合优势的视角[J].会计研究,2020(8):64-76.

[25] 李俊久,丘俭裕,何彬.文化距离、制度距离与对外直接投资:基于中国对“一带一路”沿线国家OFDI的实证研究[J].武汉大学学报(哲学社会科学版),2020,73(1):120-134.

[26] 陶德乾.文化距离、制度距离对跨国并购绩效的影响[D].沈阳:辽宁大学硕士学位论文,2021.

[27] 许家云,周绍杰,胡鞍钢.制度距离、相邻效应与双边贸易:基于“一带一路”国家空间面板模型的实证分析[J].财经研究,2017,43(1):75-85.