环境管理体系认证对管理层两类代理成本的影响分析

2024-01-20李南海林珊微

李南海,王 冰,林珊微

(1.韩山师范学院 经济与管理学院,广东 潮州 521041;2.福州大学 经济与管理学院,福建 福州 350116)

作为环境治理重要责任主体的企业[1-2],高标准环境管理体系是企业履行环境责任的基础.在ISO9000 质量管理体系基础上,国际标准化组织(ISO)于1996 年发布了ISO14001 环境管理体系认证制度,并隔年进入中国成为中国国家管理管理体系认证标准.发布经济目标与环境目标相结合的ISO14001,对我国企业建立科学环境管理体系认证制度具有重要意义.作为自愿参与型环境规制,环境管理体系认证制度与命令控制型环境规制和经济激励型环境规制一样,共同推动生态文明建设国家战略的实施.

环境管理体系认证制度的有效性问题,一直是学者们关注的重要内容[3].通过积极发挥第三方机构等市场主体和社会公众的环境治理作用[4],环境管理体系认证同时具有环境有效性[5]和经济有效性[6],能有效实现环境保护和经济发展双赢.就环境效应而言,环境管理体系认证能显著提升企业环境绩效[7-8];就经济效应而言,环境管理体系认证能显著提升企业投资效率和缓解企业融资约束[9],促进企业创新[10-11]并抑制股价崩盘风险[6].可见,环境管理体系认证制度的经济有效性和环境有效性已经开始显著,但作为自愿性环境信息披露的环境管理体系认证,环境管理体系认证制度除具有环境效应和经济效应外,还应具有公司治理效应.通过环境管理体系认证过程中对企业环境管理制度和环境管理绩效审核认证等,环境管理体系认证缓解信息不对称并增加对管理层监督,降低管理层代理成本.但现有文献重点探讨环境管理体系认证的环境效应和经济效应,对环境管理体系认证的公司治理效应缺乏关注.由此,以管理层代理成本为分析视角,将管理层代理成本分为直接代理成本和间接代理成本[12],运用2008-2020年中国A股上市公司初始样本,分析环境管理体系认证制度的公司治理效应,探讨环境管理体系认证对管理层两类代理成本的影响,以期丰富环境规制经济后果研究文献,为完善我国环境管理体系认证制度和推动经济高质量发展提供经验证据.

本文可能的边际贡献包括以下方面:第一,从代理成本角度丰富环境管理体系认证经济后果研究.现有文献重点关注环境管理体系认证的环境效应和经济效应,较少关注环境管理体系认证的公司治理效应.本文以管理层代理成本为视角,探讨环境管理体系认证对管理层两类代理成本的影响,将环境管理体系认证研究的经济后果研究从环境效益和经济效应拓展至公司治理效应.第二,从环境规制视角拓展代理成本的影响因素研究.委托代理问题是公司治理研究基础,但现有研究文献缺乏环境管理体系认证对管理层委托代理问题的分析.本文以环境管理体系认证为分析视角,分析环境管理体系认证对管理层两类代理成本的影响,拓展了管理层代理成本影响因素研究文献.第三,从信息效应和治理效应两方面揭示环境管理体系认证对管理层代理成本的影响机制.本文考察发现环境管理体系认证能通过改善审计意见和获取机构投资者持股来缓解管理层代理成本,从信息效应和治理效应两方面明晰了环境管理体系认证对管理层两类代理成本的影响机理.

1 理论分析与研究假设

公司治理的核心是缓解委托代理问题.但企业内外部信息不对称,导致包括事后道德风险在内的管理层委托代理问题损害了企业价值.Arrow 将事后道德风险分为代理人行动结果可观测也可证实的隐藏信息的道德风险,以及代理人行动结果可观测但不可证实的隐藏行动的道德风险,将隐藏信息的事后道德风险称为直接代理成本,隐藏行动的事后道德风险称为间接代理成本[13].管理层因机会主义行为而增加的在职消费等实物消费水平既可观测也可通过会计项目得到证实,实物消费代理成本也称为直接代理成本;而由管理层偷懒等导致的间接代理成本虽可通过资产周转水平等财务指标观测,但却无法证实,闲暇消费代理成本也称为间接代理成本[14].无论是管理层的直接代理成本或是间接代理成本,均影响了公司治理,影响环境信息披露等公司治理制度的公司治理效应.

基于环境污染问题外部性而形成的环境规制工具,根据政府赋予被规制者裁量空间大小,分为行政命令型环境规制[1]、市场激励型环境规制[15]和自愿参与型环境规制[4].与行政命令型环境规制和市场激励型环境规制满足现行环境法律法规的预期目标不同,作为自愿参与型环境规制的环境管理体系认证主要依靠第三方机构进行,其预期目标不限于满足现行环境法律法规[4].对企业而言,环境管理体系认证不仅能有效对企业管理层进行环境监督,环境管理体系认证作为一种重要信息传递工具[16],还能有效缓解信息不对称.实际上,环境管理体系认证在提升企业环境管理水平同时,还可借助第三方认证机构对企业进行环境监督[17],提升企业的公司治理水平.因此,通过治理效应和信息效应,环境管理体系认证可有效降低管理层的直接代理成本和间接代理成本.

第一,环境管理体系认证通过监督效应,有助于降低管理层的直接代理成本和管理层间接代理成本.实际上通过环境管理体系认证,企业需要满足环境战略、生产过程绿色标志以及污染排放是否符合环境法律法规等环境管理体系认证[7].环境管理体系认证有助于管理层积极推进企业环境管理合法性,降低管理层在环境治理方面的机会主义行为和懈怠行为.环境管理体系认证通过后的再评估以及检查抽查等,增加了外部利益相关者对管理层监督,减少了管理层的机会主义行为和懈怠行为.环境管理体系认证通过后,可降低企业环境风险和提升企业环境绩效,有助于吸引更多机构投资者和外部债权人关注企业[18-19],增加对管理层监督并减少管理层的机会主义行为和懈怠行为.因此,作为自愿参与型环境规制工具,在环境管理体系认证过程中、环境管理体系认证后再评估以及通过认证后吸引更多外部利益相关者关注企业等,环境管理体系认证可促使管理层减少在职消费等不必要支出,督促管理层积极努力工作以提升企业运营效率,从而降低管理层直接代理成本和管理层间接代理成本.

第二,环境管理体系认证通过信息效应,有助于降低管理层的直接代理成本和间接代理成本.作为环境规制工具,环境管理体系认证具有信息功能[16].与企业年度报告、社会责任报告或环境责任报告中披露环境信息不同,经过独立第三方机构鉴证的环境管理体系认证,保证了环境信息披露可靠性.信息不对称提高了外部投资者投资的不确定性,相比其他信息,环境信息存在更加明显信息不对称[20].环境管理体系认证能够向外部投资者提供更可靠的环境信息,缓解环境信息不对称并提高环境信息透明度,进而降低管理层的机会主义行为和懈怠行为.此外,环境管理体系认证还能够降低企业盈余信息中的不确定性影响,从而减少管理层的机会主义行为和懈怠行为.因此,作为一种信息传递工具,环境管理体系认证有助于缓解管理层与投资者之间信息不对称,降低管理层的直接代理成本和间接代理成本.

综上所述,本文提出研究假设1.

H1:环境管理体系认证能显著降低管理层的直接代理成本和间接代理成本.

股权结构是公司治理的重要影响因素.股权集中度影响管理层代理成本,但股权集中度对管理层代理成本的影响是一把“双刃剑”[21],股权集中度既可能因股权集中而增加对管理层监督,具有公司治理效应而降低管理层机会主义行为,进而减少管理层代理成本;股权集中度还可能因股权集中而产生隧道效应,而导致对管理层监督失效,导致管理层代理成本上升.一方面,股权集中度差异影响了股东监管成本与意愿[22],决定着监督职能发挥作用的程度[23],并最终影响管理层两类代理成本.当股权集中度较低时,单个股东监管成本较高且没有足够监督意愿和动力,为管理层通过机会主义行为和懈怠行为谋取私利提供契机,从而增加了管理层代理成本;当股权集中度较高时,大股东为确保自身利益不受损害,有较高意愿自愿监督管理层行为,监督成本相对较低,大股东较强的专业能力和专业水准还可大幅度缩减管理层通过机会主义行为和懈怠行为谋求个人私利的机会,最终降低管理层的直接代理成本和间接代理成本.另一方面,高股权集中度因增加了大股东对企业的控制权,提升了大股东通过掏空行为侵占中小股东利益的可能性,进而增加管理层代理成本;而低股权集中度则因股权分散,降低了大股东掏空行为对企业价值的损害,最终减少管理层代理成本.总体而言,不同股权集中度产生不同强度监督职能和不同程度的大股东隧道效应,最终影响了管理层代理成本.基于上述分析,由此提出假设2.

H2a:基于治理效应,股权集中度越高,环境管理体系认证对管理层两类代理成本的降低程度越高;

H2b:基于隧道效应,股权集中度越高,环境管理体系认证对管理层两类代理成本的降低程度越低.

区域文化影响经济行为[24].在中国长期历史发展过程中,因气温降水以及地形地貌形成了秦岭-淮河线和胡焕庸线等地理分界线.以东西走向的秦岭-淮河线和东北-西南走向的胡焕庸线为依据,中国被划分为北方麦作文化区、南方稻作文化区以及西北游牧文化区.秦岭-淮河线以南和胡焕庸线以东的稻作文化区因有充足降水和适宜气温,形成围绕水稻耕种和大米饮食及相应习俗为特征的稻作农耕文化区,建构了所在区域人们的思维方式和生活习惯习俗.特定社会文化区域中集体思维方式和生活习惯习俗,形成对包括管理层公司治理行为等不同社会行为的集体社会期望,并对其形成相应社会合法性压力,最终影响环境管理体系认证与管理层直接代理成本和管理层间接代理成本之间的关系.考虑到稻作文化区、麦作文化区和游牧文化区之间差异以及中国社会经济发展主要居于胡焕庸线以东实际情况,以秦岭-淮河线和胡焕庸线将样本公司划分为南方稻作文化区与由麦作文化区和游牧文化区构成的非稻作文化区,分别探讨稻作文化区与非稻作文化区环境管理体系认证对管理层直接代理成本和管理层间接代理成本影响的区别,并由此提出假设3.

H3:环境管理体系认证对管理层两类代理成本的影响存在区域文化差异性.

2 研究设计

2.1 样本选择与数据来源

考虑到2007 年我国实施新《企业会计准则》,本文选取2008-2020 年中国沪深两市A 股上市公司为初始样本,并进行如下筛选:剔除样本期间内出现ST和*ST研究样本,剔除变量数据缺失且无法补齐的研究样本,剔除金融保险业研究样本.经以上处理后,本文共计获得共21 261个观测值.本文数据来源如下:环境管理体系认证数据来源于全国认证认可信息公共服务平台,其他变量数据均来源于国泰安数据库和锐思数据库.为避免极端值影响,本文对连续变量均进行前后1%的缩尾处理.

2.2 实证模型与变量定义

为检验环境管理体系认证对管理层直接代理成本和管理层间接代理成本的影响,构建实证模型1.为缓解内生性,用滞后一期管理层直接代理成本和管理层间接代理成本进行分析.

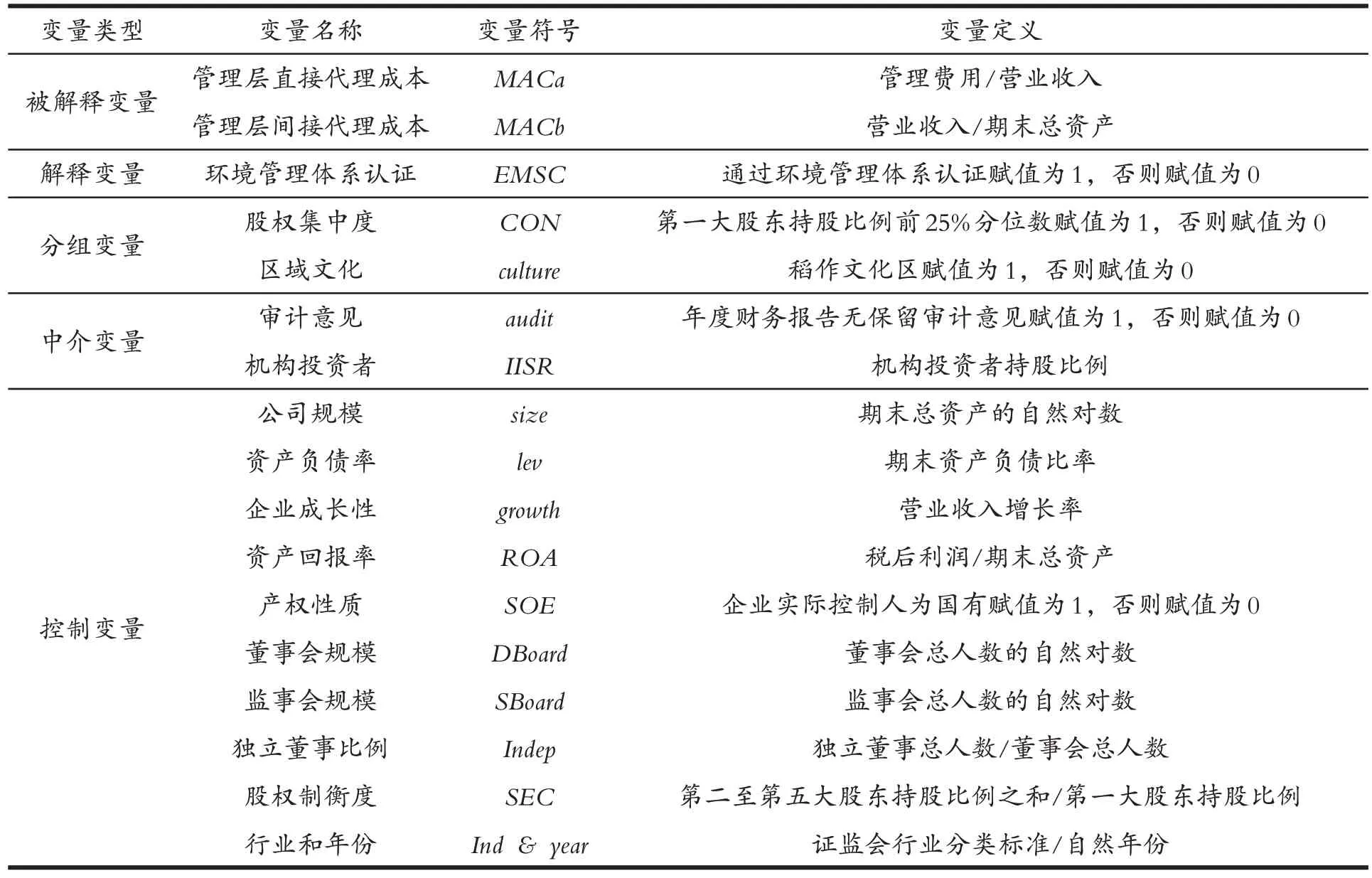

上述模型中的MACa和MACb分别代表管理层直接代理成本和管理层间接代理成本,EMSC代表环境管理体系认证,CVs代表控制变量,Year代表年度效应,Ind代表行业效应,e 代表随机扰动项.主要变量定义说明如下:

管理层直接代理成本(MACa)和管理层间接代理成本(MACb)借鉴Ang et al.[12]以及Singh and Davidson[25],管理层直接代理成本是具有特定产权和管理结构的企业运营费用率与股东管理层两者合一的企业运营费用率差额,运营费用率用年管理费用/年营业收入进行标准化;管理层间接代理成本是管理层对公司资产非效率运用所造成的损失,具体表现为资产周转率,用营业收入/期末总资产进行标准化.环境管理体系认证(EMSC)借鉴张兆国等[5],当企业通过环境管理体系认证时赋值为1,否则赋值为0.分组变量、中介变量及控制变量的定义详见表1.

表1 主要变量定义表

3 实证检验结果与分析

3.1 描述性统计

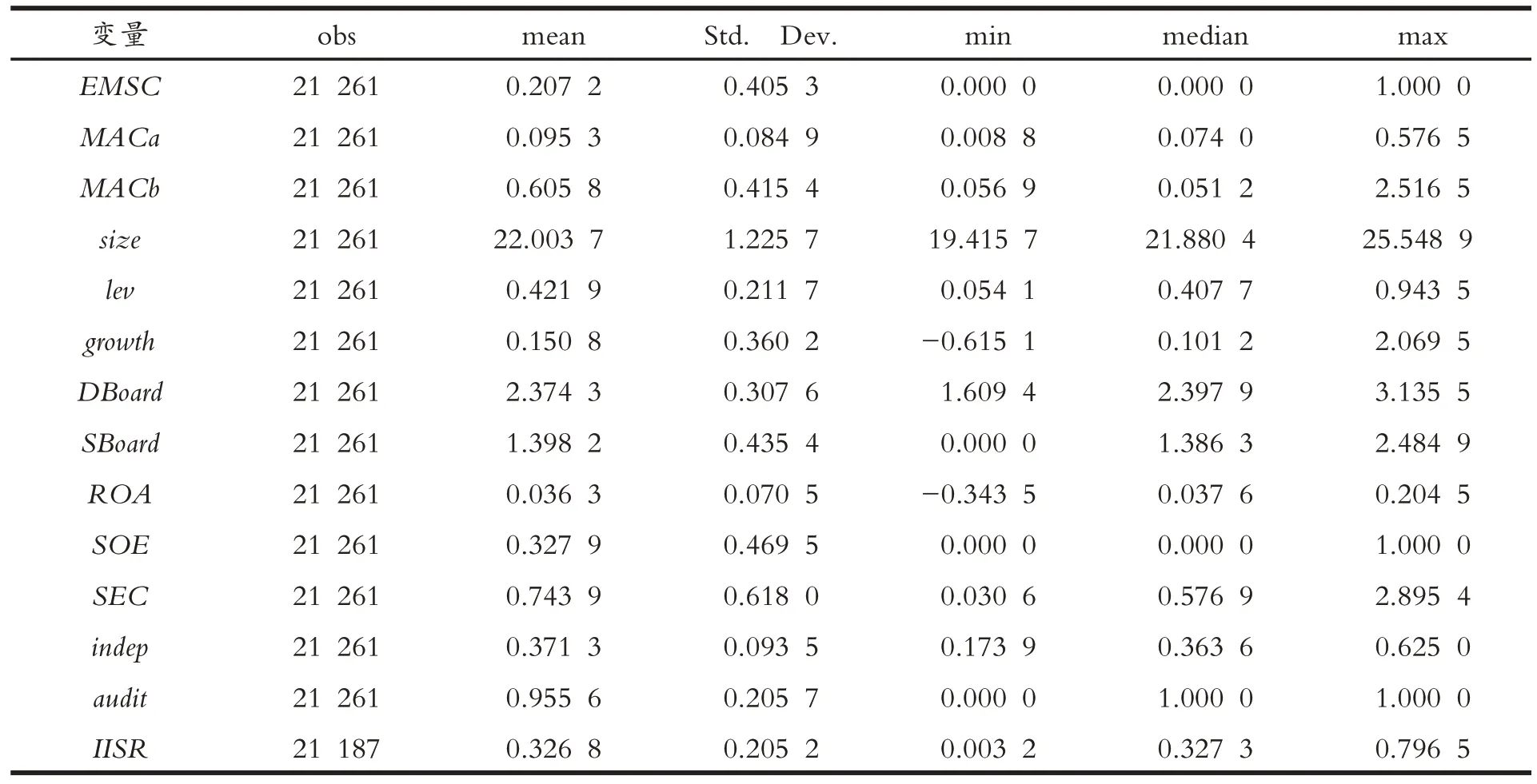

表2 报告了主要变量描述性统计结果.从表2 可知,环境管理体系认证(EMSC)平均值为0.207 2,说明20.72%样本公司通过环境管理体系认证,标准差为0.405 3;管理层直接代理成本均值为0.095 3,中位数为0.074 0,标准差为0.084 9;管理层间接代理成本均值为0.605 8,中位数为0.051 2,标准差为0.415 4.其他变量描述性统计结果均在合理范围内,具体见表2.

表2 主要变量的描述性统计结果

3.2 实证检验结果及分析

3.2.1 环境管理体系认证对管理层直接代理成本和管理层间接代理成本的影响

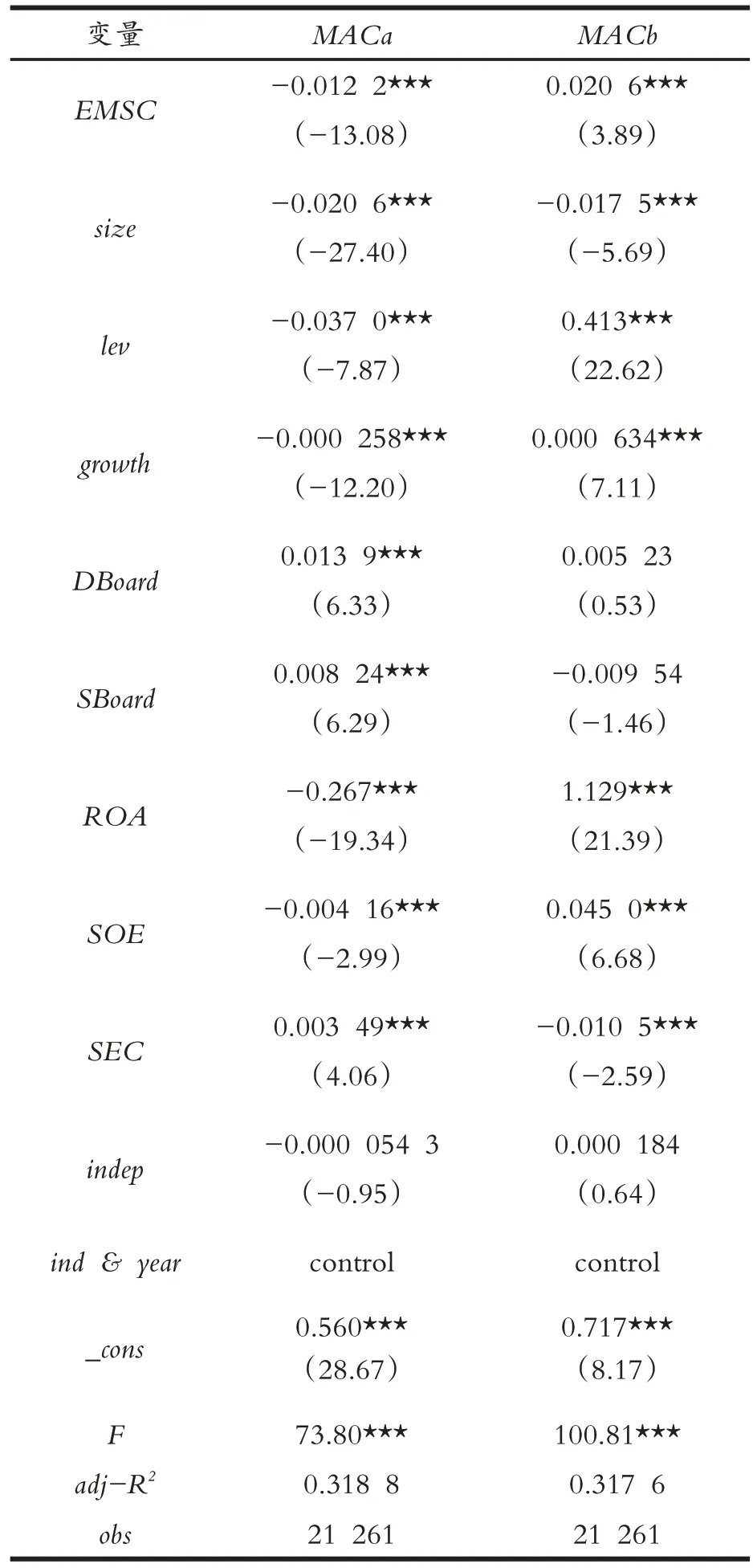

表3显示,环境管理体系认证分别在1%水平下显著减少管理层的直接代理成本和间接代理成本.检验结果表明,环境管理体系认证有助于缓解信息不对称并增加对管理层监督,降低管理层机会主义行为和懈怠行为,从而降低管理层的直接代理成本和间接代理成本.在具体经济意义上,相比未通过环境管理体系认证的企业,通过环境管理体系认证企业的管理层直接代理成本降低了12.80%,管理层间接代理成本降低了3.40%.检验结果支持假设1.

表3 环境管理体系认证影响管理层两类代理成本的回归检验结果

3.2.2 股权集中度对环境管理体系认证与管理层两类代理成本之间关系的影响

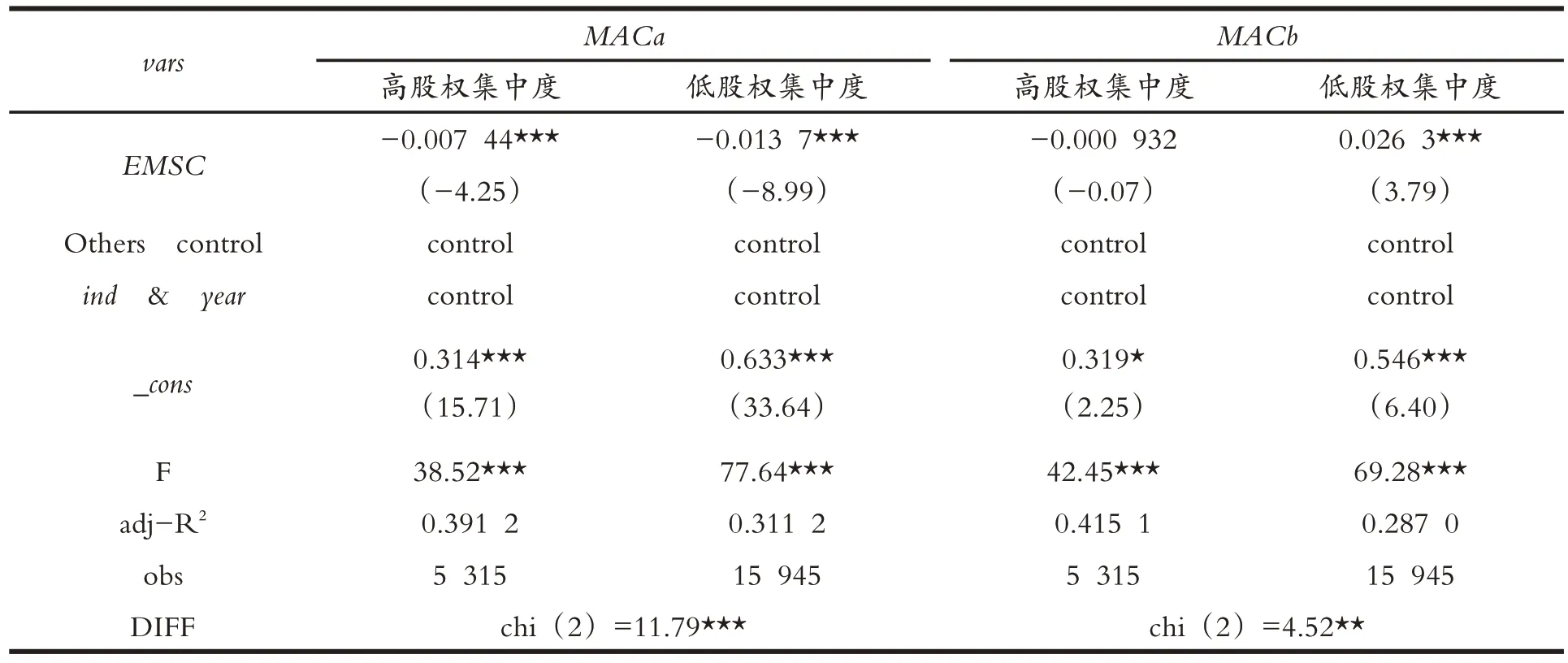

依据第一大股东持股比例,按25%分位数将样本企业分为高股权集中度企业和低股权集中度企业,分别对环境管理体系认证影响管理层两类代理成本进行检验,具体检验结果见表4.表4 显示,环境管理体系认证分别在1%水平下显著降低高股权集中度企业和低股权集中度企业的管理层直接代理成本,但环境管理体系认证对低股权集中度企业管理层直接代理成本的降低程度更大,且组间系数差异在1%水平下显著,说明环境管理体系认证对管理层直接代理成本的降低程度存在显著股权集中度差异.表4检验结果显示,环境管理体系认证不显著降低高股权集中度企业的管理层间接代理成本,但在1%水平下显著降低低股权集中度企业管理层间接代理成本,且组间系数差异在5%水平下显著,说明环境管理体系认证对低股权集中度企业管理层间接代理成本的降低程度显著更高,且环境管理体系认证对管理层间接代理成本的降低程度更大.检验结果表明,环境管理体系认证对管理层两类代理成本的降低作用存在显著股权集中度差异,相比高股权集中度企业,环境管理体系认证对低股权集中度企业管理层两类代理成本的降低程度显著更高.由此可见,环境管理体系认证影响管理层两类代理成本存在显著股权集中度差异,股权集中度的隧道效应而不是治理效应影响了环境管理体系认证对管理层两类代理成本的减少程度,检验结果支持假设H2b.

表4 股权集中度的分组回归检验结果

3.2.3 区域文化差异对环境管理体系认证与管理层两类代理成本之间关系的影响

依据秦岭-淮河线和胡焕庸线,将内地31个省份自治区和直辖市划分为稻作文化区和非稻作文化区,分别对环境管理体系认证影响管理直接代理成本和间接代理成本进行检验,具体检验结果见表5.表5 显示,环境管理体系认证在1%水平下显著降低稻作文化区企业和非稻作文化区企业的管理层直接代理成本,但环境管理体系认证对非稻作文化区企业管理层直接代理成本的减少程度更大,且组间系数差异在1%水平下显著,说明环境管理体系认证对管理层直接代理成本的降低程度存在显著区域文化差异.表5检验结果显示,环境管理体系认证不显著降低稻作文化区企业的管理层间接代理成本,在5%水平下显著降低非稻作文化区企业的管理层间接代理成本,但组间系数差异检验没有达到10%水平下显著.检验结果表明,环境管理体系认证在降低管理层直接代理成本方面存在显著区域文化差异差异,在降低管理层间接代理成本方面不存在显著区域文化差异.相比稻作文化区域企业,环境管理体系认证对非稻作文化区域企业管理层直接代理成本的降低程度显著更高.由此可见,环境管理体系认证影响管理层直接代理成本存在显著区域文化差异,检验结果支持假设3.

表5 区域文化差异的分组回归检验结果

3.2.4 稳健性检验

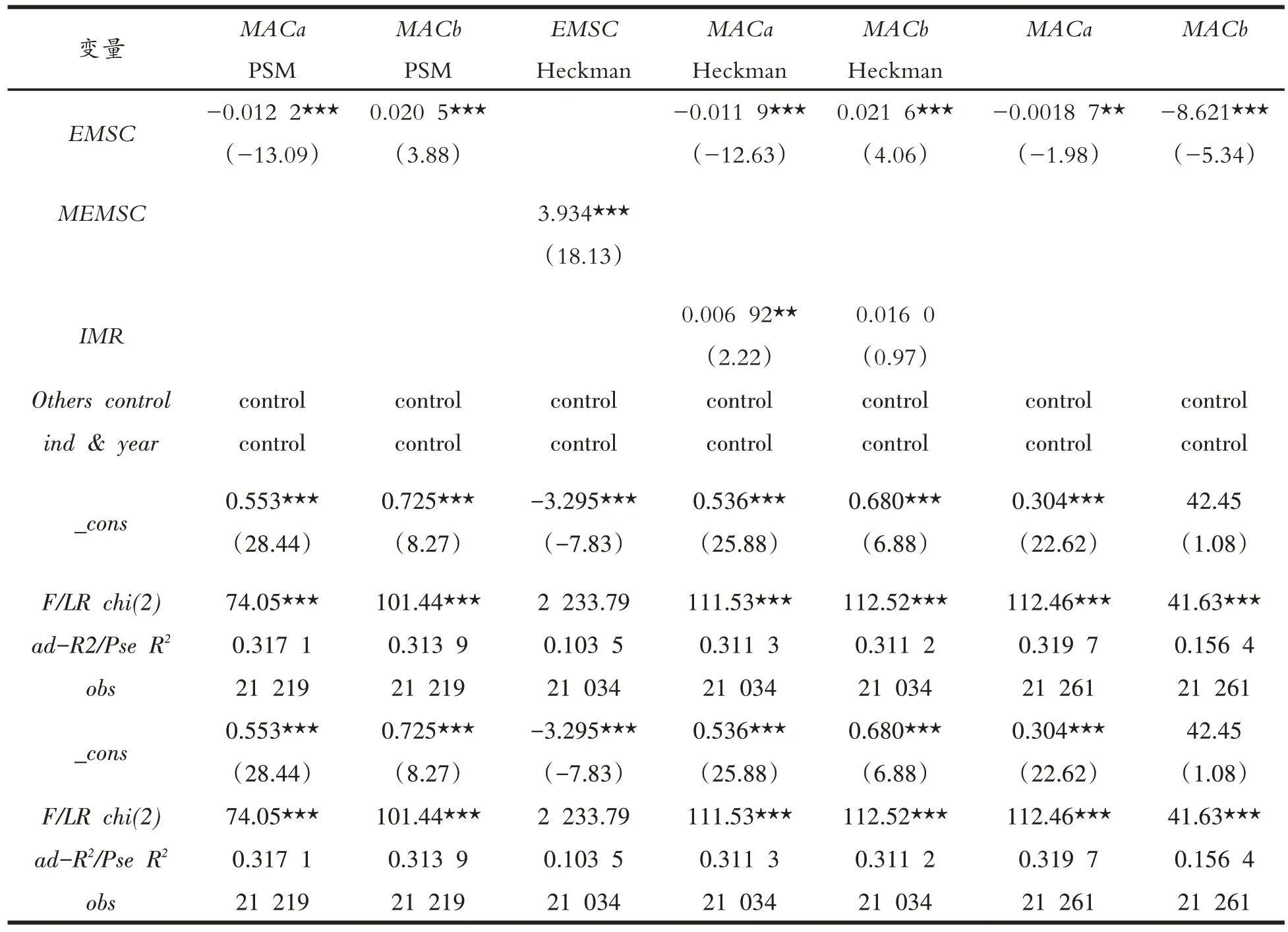

为缓解遗漏变量和变量度量偏差等产生的内生性问题,本文进行如下稳健性检验.首先,采用倾向匹配得分法(PSM).以size、lev、growth、ROA、DBoard、SBoard、SOE、SEC和indep为控制变量进行1∶1不重复抽样近邻匹配,对环境管理体系认证影响管理层直接代理成本和管理层间接代理成本进行内生性检验,PSM 匹配效果见表6 和表7,回归检验结果见表8 第2 列和第3 列.其次,采用HECHMAN两阶段回归法.引入环境管理体系认证行业均值变量(MEMSC)进行PROBIT回归,计算逆米尔斯比率(IMR)后将IMR引入现有模型重新进行回归,检验结果见表8第4列至第6列.最后,更换现有变量度量方式,以(管理费用+财务费用+销售费用)/期末总资产替代管理层直接代理成本,以应收账款周转率替代管理层间接代理成本,重新检验环境管理体系认证对管理层直接代理成本和管理层间接代理成本的影响,检验结果见表8第7列和第8列.

表6 样本变量PSM匹配前后平衡性联合检验结果

表7 样本变量ATT效应检验结果

表8 环境管理体系认证影响管理层两类代理成本的稳健性检验回归结果

由表6,PSM样本变量匹配前后平衡性联合检验结果可知,管理层两类代理成本变量匹配前,Ps R2值为0.009,LR chi(2)检验P 值为0.000;匹配后,Ps R2值为0.000,LR chi(2)检验P 值为0.994,无法拒绝“所以变量无联合影响”原假设,说明管理层两类代理成本匹配结果有效.Rubin 认为,处理组与控制组倾向得分线性指数均值的标准化差异值B 小于25,则变量在整体上平衡[26].本研究样本变量PSM匹配后的B值分别为2.9和1.86,符合PSM匹配平衡性检验的要求.

由表7 可知,管理层直接代理成本平均处理效应ATT 系数为0.078 8 并在5%水平下显著(P=0.017),表明在控制其他影响因素情况下,环境管理体系认证显著降低管理层直接代理成本;管理层间接代理成本平均处理效应ATT 系数为0.629 5 并在5%水平下显著(P= 0.036),表明在控制其他影响因素情况下,环境管理体系认证显著降低了管理层间接代理成本,本文假设1进一步得到支持.

从表8 可以看出,经过PSM 配对后,环境管理体系认证分别在1%水平下显著降低管理层两类代理成本,使用倾向匹配得分法后,环境管理体系认证对管理层两类代理成本的显著影响保持不变.HECKMAN 第一阶段回归结果显示环境管理体系认证行业均值的回归系数在1%水平下显著,说明环境管理体系认证存在行业同群效应;第二阶段回归结果显示,环境管理体系认证能够减少管理层机会主义行为和懈怠行为,显著降低管理层两类代理成本.表8第7列和第8列显示,更换被解释变量度量方法后,环境管理体系认证分别在5%水平下和1%水平下显著降低管理层的直接代理成本和间接代理成本.经过前述内生性检验和稳健性后研究结论依然成立,说明环境管理体系认证降低管理层两类代理成本的假设具有稳定性.

3.2.5 作用机制检验

有效资本市场中,经过注册会计师审计签证的信息披露有助于缓解管理层委托代理问题对企业价值的损害,降低管理层两类代理成本,审计意见影响了包括环境管理体系认证等信息披露的公司治理效应.无保留审计意见在为企业带来合法性和提升企业声誉同时,还增加对管理层监督,缓解管理层机会主义行为和懈怠行为,审计意见影响了管理层的两类代理成本.实际上注册会计师通过对企业管理费用等期间费用的审计,有助于发现管理费用账户处理中的机会主义行为,降低管理层机会主义行为;通过对企业应收账款和存货等审计有助于发现管理层是否存在懈怠行为,降低管理层懈怠行为.注册会计师的无保留审计说明管理层对企业会计准则的遵守,提升企业管理层合法性和企业声誉.

另一方面,完美公司治理效应的实现需要包括机构投资者等企业内部外部各利益相关者的积极参与和监督,降低管理层的机会主义行为和懈怠行为.实际上,作为企业重要股东,机构投资者因其较大投资额而吸引更多分析师和更多投资者关注[27]而对管理层形成更强烈外部监督约束,降低管理层懈怠行为对企业价值的损害;机构投资者基于企业长期价值的投资动因[28],促进机构投资者积极参与公司治理并增加对管理层监督,同样有助于降低管理层懈怠行为和机会主义行为对企业价值的损害.同时,机构投资者还因信息优势[29]而影响公司治理效应,因具有更好市场敏锐性和专业性而更容易获得高质量信息,使机构投资者在向企业传递高质量信息同时还提升公司治理效应.总之,机构投资者通过增加对管理层监督以及提供高质量信息,有助于减少管理层机会主义行为,降低管理层两类代理成本,最终提升公司治理效应.

作为自愿性信息披露的环境管理体系认证,其对管理层两类代理成本的影响受企业内部外部治理环境约束.无保留审计能保障环境管理体系认证对管理层两类代理成本的积极影响,机构投资者则因其对管理层专业性监督而改善公司治理,保障环境管理体系认证对管理层两类代理成本的积极影响,环境管理体系认证对管理层两类代理成本的影响受审计意见和机构投资者约束.实际上,环境管理体系作为一种自愿性信息披露,可向机构投资者等利益相关者传递公司治理积极信号并吸引机构投资者更多关注.由此,选择审计意见(audit)和机构投资者持股(IISR),分析环境管理体系认证影响管理层两类代理成本的作用机制.具体度量方式上,如果审计意见为无保留意见则audit赋值为1,否则赋值为0;机构投资者持股采用机构投资者持股比例度量.审计意见作用机制回归结果见表9 Panel A,机构投资者作用机制回归结果见表9 Panel B.

表9 审计意见机制和机构投资者持股机制的回归检验结果

表9 panel A 第3列显示,环境管理体系认证影响审计意见的回归结果在1%水平下显著,说明环境管理体系认证有助于企业改善审计意见.表9 panel A 第4 列显示,审计意见对管理层直接代理成本在1%水平下显著,说明审计意见有助于降低管理层直接代理成本;表9 panel A 第4列还显示,环境管理体系认证对管理层直接代理成本在1%水平下显著,且SOBEL检验结果显示Z值在5%水平下显著.表9 panel A 第6列显示,虽然审计意见在1%水平下显著降低管理层间接代理成本,但审计意见不显著影响管理层间接代理成本且SOBEL 没有达到10%以下显著性水平.检验结果说明,审计意见在环境管理体系认证与管理层直接代理成本之间发挥中介作用,即环境管理体系认证有助于企业改善审计意见,通过改善审计意见而降低管理层直接代理成本,但并不能通过审计意见而降低管理层间接代理成本.

表9 panel B 第3 列显示,环境管理体系认证对机构投资者持股比例回归结果在5%水平下显著,说明环境管理体系认证有助于企业获得更多机构投资者持股.表9 panel B 第4 列显示,机构投资者持股对管理层直接代理成本没有达到10%水平下显著,说明机构投资者持股不显著降低管理层直接代理成本,虽然表9 panel B 第4 列显示,环境管理体系认证对管理层直接代理成本在1%水平下显著,但SOBEL 检验结果显示Z 值没有达到10%水平下显著.表9 panel B 第6 列显示,机构投资者持股比例在1%水平下显著降低管理层间接代理成本,机构投资者持股比例显著影响管理层间接代理成本且SOBEL 在达到5%水平下显著性.检验结果说明,机构投资者持股在环境管理体系认证与管理层间接代理成本之间发挥中介作用,即环境管理体系有助于企业获得机构投资者持股,通过增加机构投资者持股比例而降低管理层间接代理成本,但不能通过机构投资者持股而显著降低管理层直接代理成本.

4 结论

以环境管理体系认证为分析视角,运用2008-2020 年间A 股上市公司初始样本,分析环境管理体系认证对管理层两类代理成本的影响及其异质性,并从审计意见和机构投资者持股两方面分析环境管理体系认证对管理层两类代理成本的作用机制.研究结果表明:(1)环境管理体系认证有助于降低管理层直接代理成本和管理层间接代理成本,这一研究结论经过倾向匹配得分法和HECKMAN 两阶段回归法等稳健性检验后依然成立;(2)环境管理体系认证对管理层两类代理成本的降低作用存在股权集中度差异性和区域文化差异性,且这种差异主要表现在降低低股权集中度的样本企业,降低非稻作文化区样本企业的管理层直接代理成本;股权集中度的隧道效应而不是治理效应影响了环境管理体系认证与管理层两类代理成本之间的关系;(3)环境管理体系认证通过审计意见机制来降低管理层直接代理成本,通过机构投资者持股机制来降低管理层间接代理成本.即环境管理体系认证有助于企业改善审计意见、增加机构投资者更多持股,从而降低管理层代理成本,环境管理体系对管理层直接代理成本的减少更多体现为环境管理体系认证的信息效应,环境管理体系对管理层间接代理成本的减少更多体现为环境管理体系认证的治理效应.

本文实证检验环境管理体系认证与管理层两类代理成本之间的关系,为环境管理体系认证公司治理效应提供经验证据.本文主要政策启示如下:第一,有助于更好理解政府宏观环境政策经济后果.政府正确环境政策能使企业在遵循资本逐利经济规律基础和提升资源配置效率基础上,实现环境保护的国家战略和政策目标.实现绿色低碳发展不仅要注重环境规制对企业绿色低碳发展促进作用,也要重视绿色低碳等环境规制对企业资源配置效率提升作用,重视环境规制对企业公司治理的积极作用.本文研究证实环境管理体系认证对降低管理层两类代理成本具有积极作用,但环境管理体系认证制度仍可继续完善,提高环境管理体系认证标准,制定环境管理体系认证制度,更好发挥环境管理体系认证对公司治理的积极作用.第二、环境管理体系认证作为一种重要约束监督机制[3],能通过监督效应和信息效应降低管理层两类代理成本.因此,政府可充分发挥环境管理体系认证与行政命令型环境规制和市场激励型环境规制之间互补作用,优化环境规制组合工具,提升环境规制在国家治理能力和治理水平方面扮演的重要角色,提升环境管理体系认证等环境规制对公司治理的积极作用.第三,环境管理体系认证能够通过审计意见机制来降低管理层直接代理成本,通过机构投资者持股机制来降低管理层间接代理成本,因此,政府需要继续完善绿色导向上市企业财务报告审计制度、健全绿色导向机构投资机制,吸引包括机构投资者等众多资源流向环境管理体系认证企业,发挥环境管理体系认证制度的积极公司治理作用,降低管理层直接代理成本和管理层间接代理成本,提升公司治理效应.