社会责任报告语调对权益资本成本的影响

2024-01-18余语婷

余语婷

【摘 要】社会责任报告作为企业ESG表现的重要载体,其重要性日益突显。为深入了解社会责任报告的经济后果,论文基于信号传递理论,实证检验了社会责任报告语调对权益资本成本的影响。结果表明,社会责任报告净正面语调和正面语调会降低权益资本成本,而负面语调会增加权益资本成本;当机构投资者持股比例越高,这一关系越显著。

【关键词】社会责任报告语调;权益资本成本;机构投资者

【中图分类号】F270;F275 【文献标志码】A 【文章编号】1673-1069(2023)10-0052-03

1 引言

权益资本成本是评价上市公司经营业绩的基本参照指标,也是影响资本市场资源分配效率的核心因素,降低权益资本成本对于企业达成财务管理目标具有重要意义。经验证据表明,企业的财务信息通过发挥信号传递作用缓解逆向选择问题,以降低企业的权益资本成本,而企业社会责任报告等文本信息作为数字信息的重要补充,与公司的行为和经济表现相关联,那么社会责任报告及其特征能否承担信号传递作用,改善资本市场信息环境是当前学者较为关注的话题。

有效市场理论认为,市场可以识别社会责任报告语调所包含的信息,从而对资产价格产生影响,达到资源有效配置。在资本市场上,社会责任报告语调扮演着重要角色,研究表明公司能够利用语调离差策略掩盖其负面信息,从而减轻公司融资约束问题。社会责任报告语调也能增加投资者对企业的了解,减少投资过程中的非理性决策,从而缓解资产误定价。那么社会责任报告语调是否会对资本市场资产定价机制产生影响呢?这一问题值得探讨。基于此,本文选择2009-2020年发布社会责任报告的企业为样本,实证检验社会责任报告语调对权益资本成本的影响。

2 理论分析与研究假设

2.1 社会责任报告语调与权益资本成本

根据真实披露假说,企业可以通过在报告中使用不同情感倾向的词汇来向外部利益相关者传递内部非量化信息,而市场也能捕捉到这些信息并做出反应,进而对企业的资本成本产生影响。首先,社会责任报告净正面语调向市场传递了企业绩效表现良好的信息,可以弥补会计信息,改善资本市场对企业的业绩预期,吸引更多投资者关注并投资,增加企业股票需求,使股票价格提高,权益资本成本随之降低;其次,当企业在社会责任报告中使用较多的净正面语调时,为了提高其可靠性,可能会提供更多信息,增加投资者对企业的了解,有助于降低外部投资者对企业的风险预期,进而降低要求的投资回报率,即权益资本成本减少;再次,采用正面语调披露社会责任信息,投资者感知企業社会责任表现更好,说明管理层道德标准越高,也会降低投资者对企业的风险估计,使权益资本成本下降;最后,社会责任报告净正面语调可以使得不同投资者之间的信息偏差度降低,增加市场对企业股票需求,促进股票流通,降低交易成本和融资成本,从而降低权益资本成本。基于上述分析,提出以下假设:

H1a:在其他条件相同的情况下,社会责任报告净正面语调降低了权益资本成本。

根据心理学中属性框架效应,当对同一件事物采用积极框架进行刻画时,就会激活人们脑海中与之相关的有利信息,因此人们会对采用了积极框架刻画的事物给予正面反馈;反之就会对采用消极框架刻画的事物给予负面评价。此外,根据有限注意力理论,投资者在对正面消息和负面消息解读时存在非对称性,即投资者可能会更关注一种信息。由此,正面语调和负面语调可能会引起资本市场的不同反应,相较于负面语调,正面语调信息传递了管理者积极情绪,会提振投资者对企业的信心,从而降低回报要求,即企业权益资本成本减少;反之,负面语调信息传递了消极情绪,使得企业权益资本成本上升。基于以上分析,提出假设:

H1b:在其他条件相同的情况下,社会责任报告正面语调与权益资本成本呈负相关关系,社会责任报告负面语调与权益资本成本呈正相关关系。

2.2 机构投资者持股比例的调节作用

企业管理层语调能否提供有效信息在较大程度上依赖于公司所处的信息环境,并且由于企业披露社会责任报告时在语言使用上具有较大的自由裁量权,因此,语调信息的识别和解读给投资者带来了一定的难度。而机构投资者作为资本市场的重要主体和信息中介,扮演着挖掘、解读和传播上市公司信息的角色,他们具备专业的研究团队,能够承担较高的信息费用,具有信息优势。相较于个人投资者,机构投资者更能从企业的社会责任报告及其语调中获得企业未来发展机遇和可能面临的风险等信息,从而作出更为理性的投资决策,其投资行为能有效降低企业和投资者之间的信息不对称,进而影响企业权益资本成本。此外,机构投资者比个人投资者更加关注企业社会责任信息和可持续发展能力,社会责任履行及报告语调更积极的公司,机构投资者对其风险的评估更低,进而降低所要求的回报率。基于上述分析,本文提出假设:

H2:在其他条件相同的情况下,机构投资者持股比例在社会责任报告语调与权益资本成本的相关关系中具有调节作用。

3 研究设计

3.1 样本筛选与数据来源

本文的社会责任报告语调数据通过使用Python软件从巨潮资讯网获得,然后进行词频统计计算,共得到8 292条社会责任报告语调数据。根据研究需要,对样本进行如下处理:①剔除银行、保险等金融企业样本;②剔除ST、*ST企业样本;③剔除关键数据缺失的样本,最终样本为5 106个,其余数据均来自国泰安数据库。为减少异常值的影响,对所有连续变量进行了上下1%的缩尾处理。

3.2 变量定义及衡量

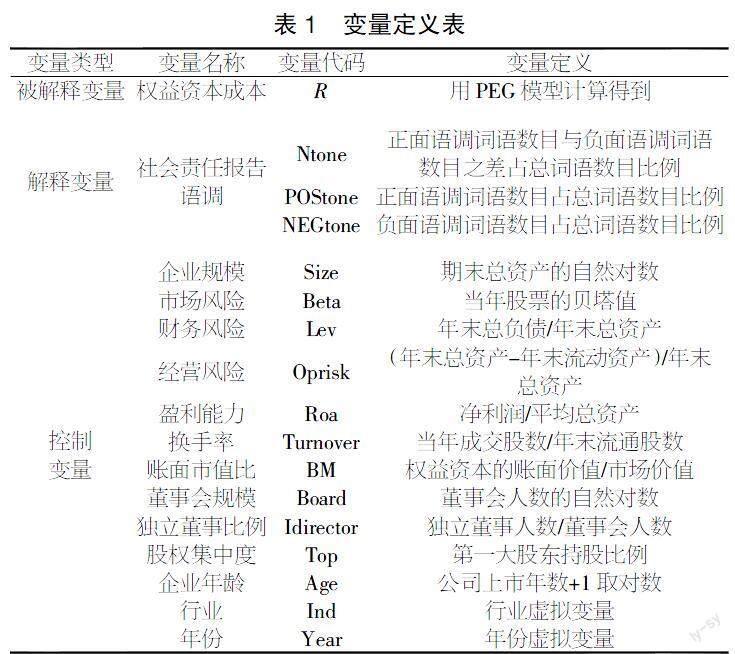

3.2.1 社会责任报告语调(Tone)

本文的社会责任报告语调具体表现为社会责任报告中使用的正面和负面词汇的程度。根据公式(1)(2)(3)分别计算净正面语调、正面语调和负面语调。

Ntone=■ (1)

POStone=■ (2)

NEGtone=■ (3)

3.2.2 权益资本成本(R)

本文采用PEG模型来估算权益资本成本,其计算方法为:

Ri,t=■ (4)

其中,Ri,t代表公司i在t期的权益资本成本,EPSi,t+1和EPSi,t+2分别代表公司i在t+1和t+2期期末的每股净收益预测值;Pi,t代表公司i在t期末的股票价格。

3.2.3 机构投资者持股比例

本文通过计算年末机构投资者所持股份数量在上市公司总股份的比例来测算其持股比例。

3.2.4 控制变量

本文选用企业规模(Size)、市场风险(Beta)、财务风险(Lev)、经营风险(Oprisk)、盈利能力(Roa)、换手率(Turnover)、账面市值比(BM)、董事会规模(Board)、独立董事比例(Idirector)、股权集中度(Top)以及企业年龄(Age)作为控制变量,此外,本文还设置了行业虚拟变量(Ind)和年份虚拟变量(Year),具体变量定义见表1。

3.3 模型构建

为验证假设H1a和假设H1b,建立模型(5)进行检验:

Ri,t=?茁0+?茁1Tonei,t-1+?茁2Controli,t-1+∑Ind+∑Year+ε (5)

针对假设H2,对模型(5)按照机构持股比例高低分样本进行检验。

4 实证结果分析

4.1 描述性统计

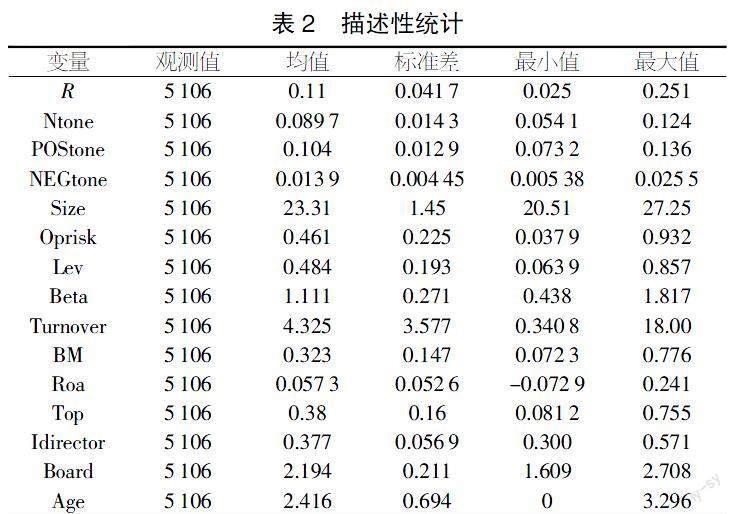

表2中展示了主回归模型中所有变量的描述性统计结果,样本数为5 106。从结果来看,被解释变量权益资本成本均值为0.11;解释变量净正面语调、正面语调、负面语调的均值分别为0.089 7,0.104,0.013 9,从均值的差异来看,中国上市公司在披露社会责任报告时偏向于使用积极语调。

4.2 社会责任报告语调与权益资本成本关系的实证结果

假设H1中社会责任报告语调与权益资本成本的回归结果如表3所示。根据表格第(1)列结果,控制其他因素后,社会责任报告净正面语调与权益资本成本的相关系数为-0.112,且在1%的显著性水平上具有显著性,假设H1a得到验证。第(2)列和第(3)列结果表明正面语调与权益资本成本在5%的显著性水平上负相关,负面语调在1%的显著性水平上与权益资本成本正相关,假设H1b也得到了验证。

4.3 社会责任报告语调、机构投资者持股比例与权益资本成本关系的实证结果

表4展示了按照机构投资者持股比例的中位数进行分组回归的实证结果。根据表格中的第(1)至第(3)列回归结果,社会责任报告净正面语调、正面语调与权益资本成本分别在1%和5%的显著性水平上显著负相关,负面语调与权益资本成本在1%的显著性水平上显著正相关。而从表格的第(4)至第(6)列的结果来看,在机构投资者持股比例较低的公司中,权益资本成本与社会责任报告净正面语调、正面语调、负面语调的相关关系都不显著,因而假设H2得到验证。

5 稳健性检验

5.1 滞后一期

本文在原有滞后一期的基础上,对所有自变量和控制变量进行了进一步的滞后一期处理,以消除内生性干扰。回归结果显示,权益资本成本与社会责任报告净正面语调和正面语调在1%的水平上显著为负,而权益资本成本与负面语调在5%的显著性水平上正相关。

5.2 改变权益资本成本的衡量方法

本文采用OJ模型构造了权益资本成本的替代变量。结果显示,社会责任报告净正面语调和正面语调的系数仍然显著为负,负面语调的系数显著为正。

6 研究结论

本文以2009-2020年发布社会责任报告的沪深A股企业为研究对象,实证检验了社会责任报告语调对权益资本成本的影响。研究发现,社会责任报告净正面语调、正面语调与权益资本成本之间存在明显负相关性,而负面语调与权益资本成本则显著正相关。并且相较于机构投资者持股比例低的企业,机构投资者持股比例高的公司,其社会责任报告语调与权益资本成本之间的相关关系更显著。

本文的研究启示包括:①对于投资者来说,社会责任报告语调与权益资本成本之间存在显著相关关系,说明社会责任报告语调中包含了一定有效信息,投资者能够利用这些信息了解企业在非财务领域的增量信息,从而优化他们的投资决策;②对于企业而言,通过恰当的表达方式,能够传达公司的非经济性信息,优化资本市场的信息环境,这将有利于公司向市场提供准确的信息;③对于政府来说,当前我国社会责任报告等文本信息披露政策尚待优化,在未来的标准建立和改进过程中,监管部门应加强对文本信息及其特征的关注和重视,尽快将社会责任报告纳入信息披露框架。

【参考文献】

【1】栾佳锐,程富.社会信任对权益资本成本影响的实证研究[J].华东经济管理,2019,33(10):108-118.

【2】甘丽凝,陈思,胡珉,等.管理层语调与权益资本成本——基于创业板上市公司业绩说明会的经验证据[J].会计研究,2019(06):27-34.

【3】李世刚,蒋尧明.上市公司年报文本信息语调影响审计意见吗?[J].会计研究,2020(05):178-192.

【4】黄萍萍,李四海.社会责任报告语调与股价崩盘风险[J].审计与经济研究,2020,35(01):69-78.

【5】刘建秋,尹广英,吳静桦.企业社会责任报告语调与资产误定价[J].会计研究,2022(05):131-145.

【6】刘建秋,尹广英,吴静桦.企业社会责任报告语调与分析师预测:信号还是迎合?[J].审计与经济研究,2022,37(03):62-72.

【7】宋献中,胡琣,李四海.社会责任信息披露与股价崩盘风险——基于信息效应与声誉保险效应的路径分析[J].金融研究,2017(04):161-175.

【8】张继勋,蔡闫东,倪古强.社会责任披露语调、财务信息诚信与投资者感知——一项实验研究[J].南开管理评论,2019,22(01):206-212+224.