数字普惠金融对农民增收的影响机理与实证检验

2024-01-18杜墁钰王瑞峰

杜墁钰,王瑞峰

(1.中南林业科技大学 班戈学院,湖南 长沙 410000;2.青岛黄海学院,山东 青岛 266427)

党的十八大以来,习近平总书记多次强调实现共同富裕是新发展阶段的关键任务和目标。农民作为共同富裕进程中的关键群体,其收入的增长对国家总体经济和社会各方面发展影响重大,增加农民收入、缩小城乡差距是党和国家新阶段的重要任务。近年来,数字普惠金融在“三农”领域的推广与实施,对促进乡村振兴、助农增收起到了积极作用。因此,为进一步推动数字普惠金融的蓬勃发展,财政部下发了《关于公布2022年中央财政支持普惠金融发展示范区名单并下达奖补资金预算的通知》。事实上,从农民的收入来源来看,农民收入包括了工资净收入、经营净收入、财产净收入、转移净收入等,而影响农民收入的因素也错综复杂,应该客观分析数字普惠金融对农民收入及其不同来源结构的影响情况。

目前,国内外学者对于数字普惠金融与农民收入关系的研究比较丰富,但对于数字普惠金融与农民收入来源结构之间的关系研究比较欠缺。对数字普惠金融的研究,事实上也是由“金融排斥”问题演进而来,如今数字普惠金融与农民收入之间的关系已经是国内外学者研究的热点问题。国际上的研究大多认为,数字普惠金融可以成为推动经济走向可持续增长轨道的关键途径,普惠金融为所有家庭和企业,尤其是弱势群体,以可负担的成本提供了平等有效的金融服务。从国内的研究来看,已有的数字普惠金融与农民收入及收入结构关系的研究结论大体可以分为三类。第一类有关研究表明,数字普惠金融能够显著提升农民的可支配收入,并且能够有效地缩小城乡居民收入差距[1-5];第二类有关研究表明,数字普惠金融对农民收入的影响存在显著的异质性,特别是经济越发达的地区数字普惠金融对农民增收的影响越显著[6-10];第三类有关研究表明,数字普惠金融对农民收入结构中不同性质的净收入影响程度各不相同[8,11],但是目前已有研究对此并未形成共识。

本文的研究主要是为了探究数字普惠金融对农民增收的影响是否有效,对农民收入结构的影响程度又是如何。在现有的研究中,有较少文献直接表明数字普惠金融对农民收入结构的影响。只有表明数字普惠金融对不同性质农村和城镇居民收入的正负作用,才能扬长避短,更有效地振兴乡村,缩小贫富差距,实现共同富裕。基于这一目的,本文在理论分析的基础上,以北京大学数字普惠金融指数为基础,运用多元线性回归的方法实证了数字普惠金融与农民收入增长及农民收入结构变化的关系,并以此为依据提出发展数字普惠金融、促进农民收入增长的有关建议。本文的以下部分主要从数字普惠金融对不同农民收入来源的影响进行理论分析,并分别从各省份和东、中、西、东北部等区域进行实证分析,得出结论并提出相关政策性建议。

1 理论分析

1.1 数字普惠金融与农民增收

数字普惠金融结合了各种数字化技术,极大程度降低了服务成本,提高了交易效率,并依据其通过不断完善金融设施提高金融服务可得性的初衷,建立了能全方位地为社会所有阶层和群体提供金融服务的体系,提高了对农民等弱势、低收入群体的包容性,从而促进农民收入的增加。但是,农民收入包括了农民工资净收入、农民经营净收入、农民财产净收入和农民转移净收入。只有厘清数字普惠金融对农民各种收入来源的影响机理,才能对症下药,更加有效地发挥数字普惠金融对促进农民增收、缩小城乡收入差距的积极作用。因此,本文提出如下研究假设。

研究假设H1:数字普惠金融对农民收入的增长有显著的促进作用,但是对于农民不同收入来源的影响程度有大小之分。

1.2 数字普惠金融与农民收入结构

1.2.1 数字普惠金融与农民工资净收入

近年来,数字普惠金融通过发展农村经济,改善农村金融环境,降低金融服务门槛,吸引了大量的社会资本和更多的创业者来到农村,在农村建立生产体系,为农民提供非农就业机会和工作收入,农民工资净收入得到明显增加。有研究表明,非农就业是解决农民增收问题的关键途径[2,12]。此外,数字普惠金融运用了大量的信息技术,更加有助于推动农村现代化的建设、一二三产业的融合发展,可以改善农业生产条件,促进城乡统筹发展。因此,提出如下研究假设。

研究假设H2:数字普惠金融显著提升了农民的工资净收入。

1.2.2 数字普惠金融与农民经营净收入

数字普惠金融降低了金融服务门槛,缓解了传统金融对农民的排斥、拓宽了农民的融资渠道,有利于改善农民的经营环境,直接促进农民的经营净收入。数字普惠金融的普及,有力地改善了农村金融环境,提高了农村居民的金融意识,又因其加强了支付、信贷、储蓄等业务在农村的拓展,增加了农民金融服务的可得性,经营者愿意接受加大经营力度带来的风险,也直接促进了农民的经营净收入。数字普惠金融建立的金融和技术体系促进了信息共享,为农村居民返乡创业提供了一定的技术支持和金融服务保障。中央人民政府发布的有关政策也明确指出,鼓励新业态融合发展、因地制宜、发展特色产业,拓宽提高农民经营净收入渠道。因此,提出如下研究假设。

研究假设H3:数字普惠金融对农民经营净收入增加具有明显的促进作用。

1.2.3 数字普惠金融与农民财产净收入

土地、住房、资金这三大部分是农民财产净收入的主要来源。由于农村土地制度、金融市场滞后发展等因素,农民财产净收入占总体收入的比例比较小。数字普惠金融的发展拓宽了金融服务的覆盖范围和服务类型,推出的线上理财产品吸引农民参与金融市场,服务类型包括投资、信贷、保险、征信与支付服务等多种金融工具在内,有利于农民根据自身情况进行资产分配,选择更好的理财产品,拓宽农民财产净收入的途径和可能性。因此,提出如下研究假设。

研究假设H4:数字普惠金融有效促进了农民财产净收入的增加。

1.2.4 数字普惠金融与农民转移净收入

农民转移净收入主要包括政府发放的政策性补贴、奖励资金和社会的援助资金。数字普惠金融通过建立更便捷的支付渠道,政府的资金会更高效地发放到农民的账户中,社会的捐赠项目能够扩大范围提升影响力。数字普惠金融带来的信息共享能力加强,方便农民能够及时了解相关信息和政策,直接增加农民的转移净收入。因此,提出如下研究假设。

研究假设H5:数字普惠金融有效促进了农民转移净收入的提升。

2 实证分析

2.1 变量选取及数据来源

2.1.1 解释变量

本文的研究目的是数字普惠金融对农民收入增长及收入结构变化的影响,因此,选取数字普惠金融总指数(IFI)作为解释变量,采用目前数字普惠金融领域最具权威性的北京大学数字金融研究中心课题组发布的《北京大学数字普惠金融指数》(2011-2020年),以数字普惠金融总指数的省级数据衡量全国各省、直辖市、自治区数字普惠金融的发展水平。

2.1.2 被解释变量

本文选取农民收入增长和收入结构变化为被解释变量,以人均可支配收入为衡量标准。其中也包括农民人均可支配收入、农民工资净收入、农民经营净收入、农民财产净收入、农民转移净收入。为了更加直观地对比分析,本研究还选取了城乡人均可支配收入的差距、城乡工资净收入差距、城乡经营净收入差距、城乡财产净收入差距、城乡转移净收入差距进行对比分析,研究数字普惠金融对农村居民增收和缩小城乡居民收入差距的影响程度。在刘自强等[11,13-17]的研究中选取了相同的被解释变量和中介变量,他们认为数字普惠金融对收入来源的作用效果各不相同,数字普惠金融能够促进工资净收入、经营净收入和转移净收入的提升,但无法推动财产净收入的提高。

2.1.3 控制变量

本文选取全国各省、直辖市、自治区的农业总产值(GVAP)、消费者价格指数(CPI)、农业劳动力(FL)、耕地面积(CA)作为控制变量,以提高实证分析的准确性、客观性、全面性,其他因素不作为本文的研究对象,但是会影响研究结果。农业总产值为一定时期内以货币形式表现的农、林、牧、渔全部产品的总量,反映了农业生产总规模和总成果。消费者价格指数是反映与生活有关的产品及劳务价格统计出来的物价变动指标。将农业劳动力和耕地面积作为生产成本的代表进行研究。研究通过多元线性回归方法进行控制变量对因变量的影响分析。相关数据来源于《中国统计年鉴》、《中国农村统计年鉴》、各省级的统计年鉴(以上均参考2011-2020年的相关数据)。

2.2 基本模型的设定

农村的各方面发展都是目前国家的重点关注,但是相关因素的样本观测值是有限的[18-19],所以本研究采取简单的模型进行研究,用简单的方法只针对于所研究的变量。研究采用多元线性回归模型,将数字普惠金融和相关控制变量联系起来,对农民人均可支配收入共同进行预测和估计。

模型公式如下:

Yi,t=β0+β1IFIi,t+β2GVAPi,t+β3CPIi,t+β4FLi,t+β5CAi,t。

式中,i表示省、自治区、直辖市;t表示年份;Y代表了被解释变量农民可支配收入、农民工资性收入、农民经营净收入、农民财产净收入、农民转移净收入;IFI代表数字普惠金融指数;GVAP代表农业总产值;CPI代表消费者价格指数;FL代表农业劳动力;CA代表耕地面积。

2.3 实证过程

2.3.1 数据处理

由于选取的数据之间具有较大的差距,研究采用了Max-Min标准化处理,将数据按比例缩放统一映射到了[0,1]范围内进行处理分析。有限的研究样本量(在北京大学课题小组公示的数字普惠金融指数中只包含了2011-2020年)导致在对标准化后的数据进行平稳性检验后,没有进行差分处理(差分后数据有缺项),而是直接进行回归分析。

2.3.2 ADF平稳性检验

为避免在进行多元线性回归分析时产生伪回归现象,研究运用SPSSAU软件对样本变量进行ADF检验。检验结果如表1所示。

从表1中可以看出,数字普惠金融总指数、农民经营净收入、城乡转移净收入差距和消费者价格指数在零阶差分下,不能拒绝原假设,具有不稳定性。而在一阶差分的条件下,这4个研究变量均在1%的显著性水平下通过ADF平稳性检验,因此,所有变量都拒绝原假设,序列平稳。同阶平稳表明了数据是平稳的,可以使用标准化后的数据进行多元线性回归分析。

2.4 实证结果分析

由于样本选取的数据是2011-2020年全国31个省、直辖市、自治区的面板数据,该面板属于短面板。若使用差分后的数据会有数据缺失,但是标准化后的数据满足同阶平稳,因此,可以直接使用标准化的数据导入SPSS 26,由相关程序进行回归分析得出相关结果如表2所示。

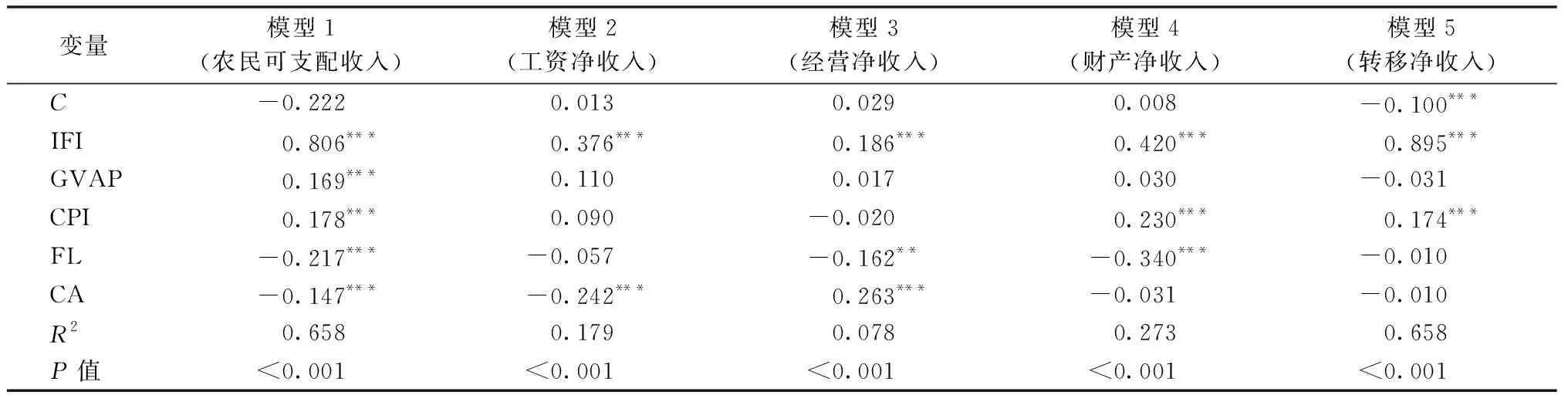

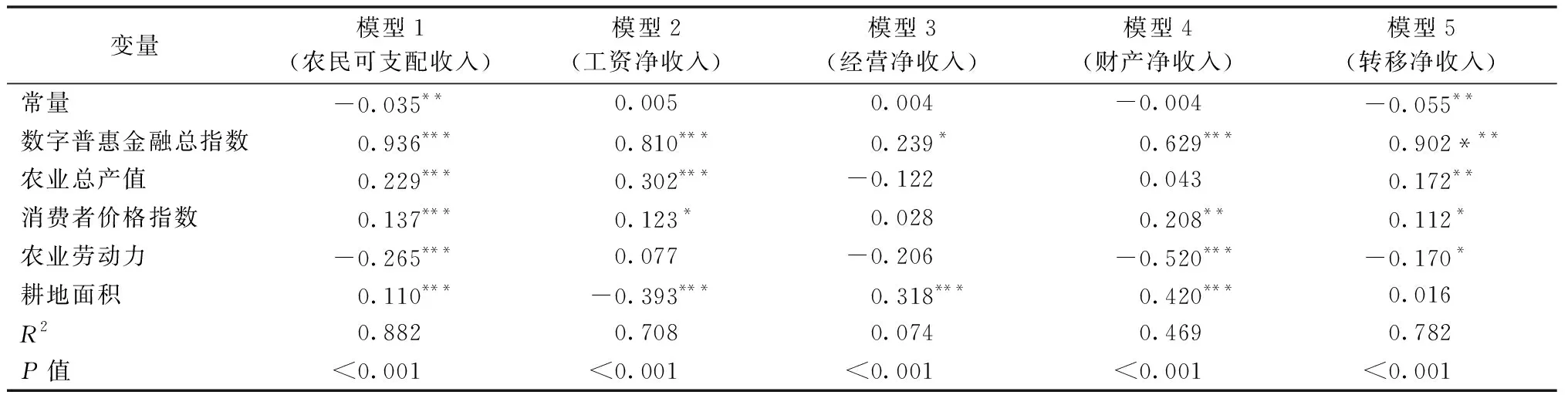

表2 数字普惠金融对农民收入的影响结果Table 2 Results of the impact of digital inclusive finance on farmers′ income

表2给出了分别以农民可支配收入、农民工资净收入、农民经营净收入、农民财产净收入、农民转移净收入为因变量的回归结果。从模型显著性和拟合度来看,模型1~5的显著性均小于0.001,表明模型的显著性非常好,模型的可信度较高;模型1和模型5的R2值均大于0.5,表明模型的拟合度较好,模型2~4尽管拟合度较差但显著性较好,所以实证结果的解释性依旧可信。

2.4.1 数字普惠金融对农民收入的影响

实证结果表示,数字普惠金融对农民可支配收入具有显著的促进作用,说明在农村地区普及数字普惠金融对于促进农民收入增长具有积极的现实作用。从IFI指标系数和显著性来看,5个模型的标准化系数均为正值且在1%水平下显著,表明数字普惠金融对农民可支配收入、农民工资净收入、农民经营净收入、农民财产净收入和农民转移净收入的增加均具有显著的正向影响,表明理论分析中的假设H1、H2、H3、H4、H5均得到了验证。这更加坚定了数字普惠金融是农民增收的重要途径。

2.4.2 数字普惠金融对农民收入来源结构变化的影响

从IFI指标系数的大小来看,数字普惠金融对农民收入结构中4种不同性质的净收入有不同程度的正面影响,其影响由大到小依次是:农民转移净收入、农民财产净收入、农民工资净收入、农民经营净收入。

3 稳健性检验

在上述的实证结果及分析中表明数字普惠金融对农民收入的增加有显著的促进作用。为了进一步证明实证结果的可靠性,本文选择两种方法进行稳健性检验。一是改变样本量,即分别以东、中、西、东北4个区域进行回归分析;二是替换因变量,即以城乡居民收入差异为因变量进行回归分析。如果回归结果显示,IFI依旧是显著且正向的,表明实证结果稳健。

3.1 区域异质性分析

本文采用的东、中、西和东北的区域划分法来自于《中国统计年鉴》,这是一种为了贯彻国家西部大开发、中部崛起、振兴东北老工业基地等政策的精神,根据统计工作的实际需要而制定的划分方法。下面分别是东(表3)、中(表4)、西(表5)、东北(表6)分地区的回归分析结果。

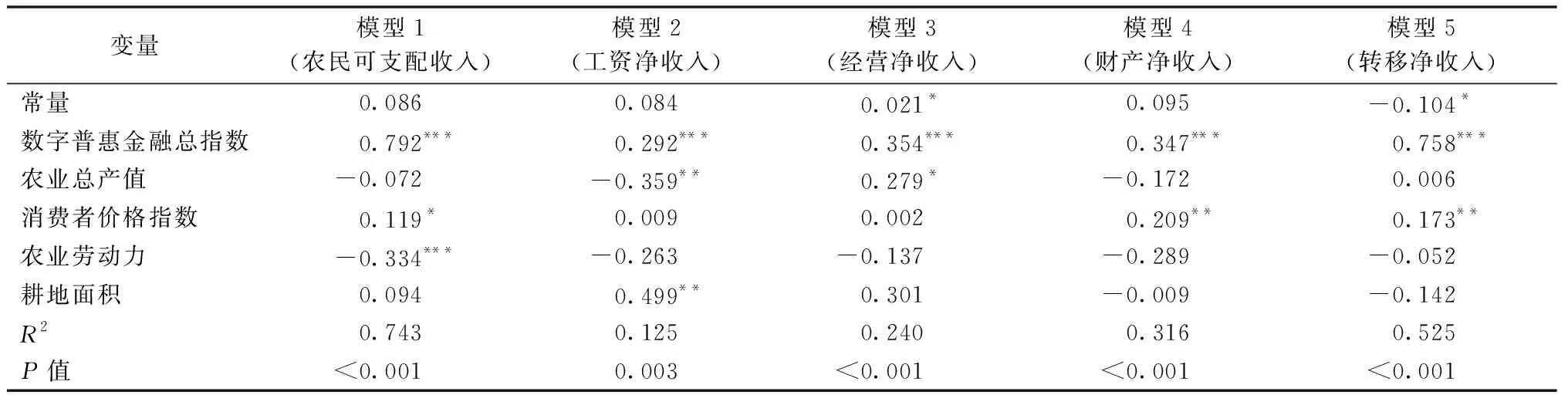

表3 数字普惠金融对农民收入的影响(东部地区)Table 3 Impact of digital inclusive finance on farmers′ income (Eastern Region)

表4 数字普惠金融对农民收入的影响(中部地区)Table 4 Impact of digital inclusive finance on farmers′ income (Central Region)

表5 数字普惠金融对农民收入的影响(西部地区)Table 5 Impact of digital inclusive finance on farmers′ income (Western Region)

表6 数字普惠金融对农民收入的影响(东北部地区)Table 6 Impact of digital inclusive finance on farmers′ income (Northeastern Region)

由表3~6回归结果可见,东、中、西、东北等4个区域的IFI指标标准化系数均为正值且都在1%水平下显著,依旧满足理论分析中的H1、H2、H3、H4、H5假设,进一步证明了前面得到的实证结果具有稳健性。另外,从各模型中IFI系数值来看,相比东部区域,数字普惠金融对于中、西及东北区域的农民收入的影响更为明显,表明数字普惠金融的发展更能帮助经济发展水平较为薄弱地区的农民增收。

3.2 城乡收入差距分析

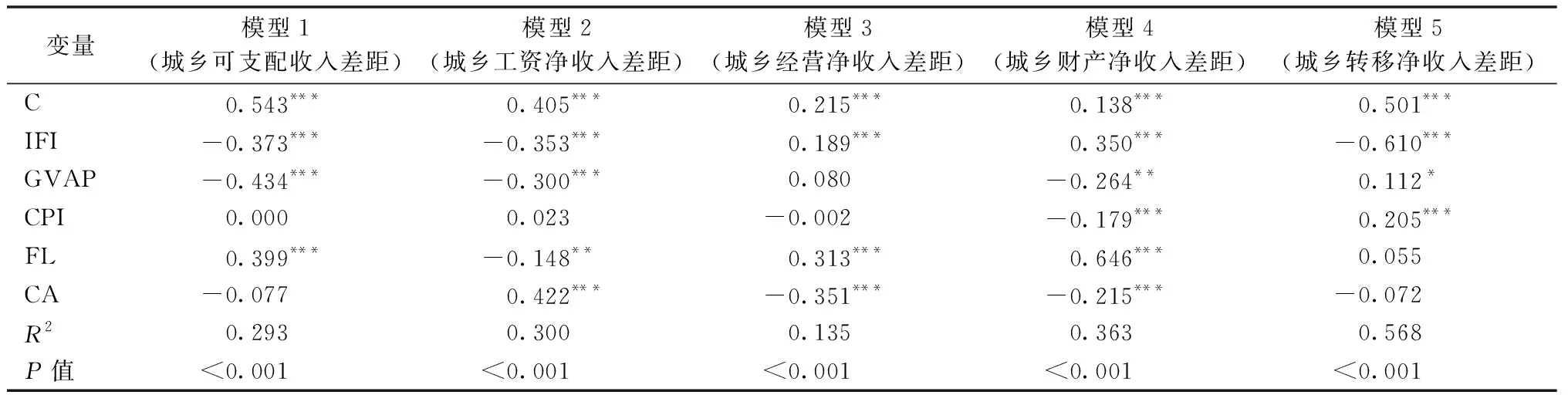

以城乡居民收入差距为因变量进行分析,不仅检验了数字普惠金融对农民增收影响实证结果的稳定性,还检验了数字普惠金融是否能够缩小城乡居民的收入差距。检验结果如表7所示。

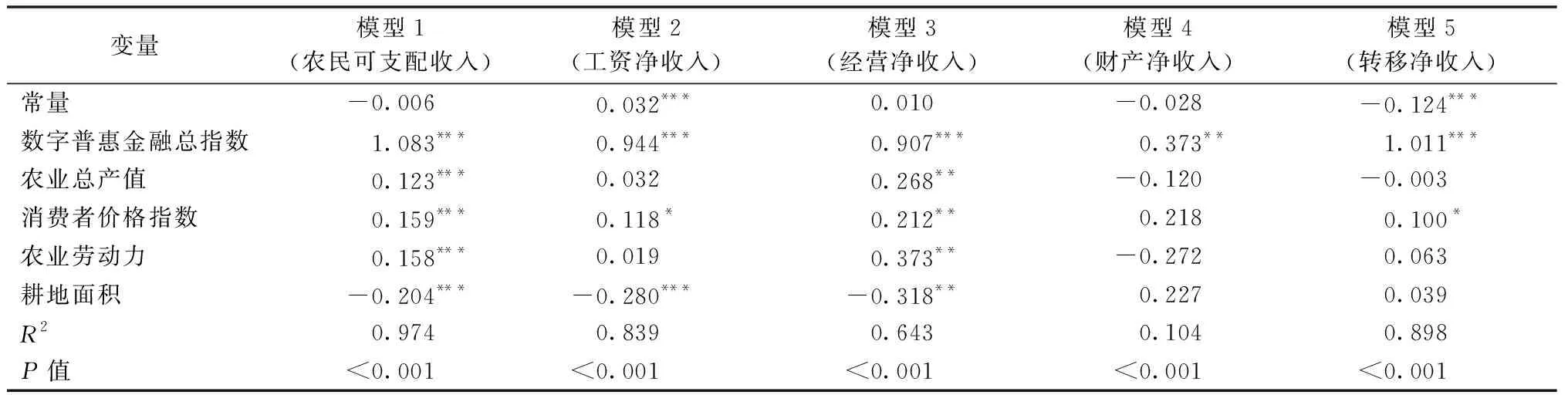

表7 数字普惠金融对缩小城乡居民收入差异的影响Table 7 Impact of digital inclusive finance on narrowing the income gap between urban and rural residents

由表7可见,上述5个模型中的IFI均在1%水平下显著,进一步验证了本文实证结果的稳健性。另外,从各模型的IFI指标系数来看,数字普惠金融对于城乡可支配收入差距、城乡工资净收入差距及城乡转移净收入差距具有显著的缩小作用,而对于城乡经营净收入差距和城乡财产净收入差距的影响则具有一定拉大作用。

4 结论与建议

4.1 结论

本文在梳理数字普惠金融与农民收入及农民收入结构之间的内在逻辑的基础上,基于2011-2020年数字普惠金融指数及31个省区市相关收入统计数据,构建多元线性回归模型实证检验了数字普惠金融对农民收入及其结构的影响效果,得到以下结论:

第一,数字普惠金融的确对农民收入和不同来源收入的增长均有显著的促进作用,对农民收入结构中4种来源的净收入的正面影响由大到小,依次是:农民转移净收入、农民财产净收入、农民工资净收入、农民经营净收入。

第二,数字普惠金融对于不同经济发展水平地区农民收入增加的影响程度不同,相比东部发达区域而言,数字普惠金融在中、西、东北等经济发展水平较低的区域助农增收的效果更加明显。

第三,数字普惠金融的确有利于缩小城乡收入差距,但是仅体现在城乡可支配收入差距、城乡工资净收入差距和城乡转移净收入差距3个方面,数字普惠金融对于城乡经营净收入差距和城乡财产净收入差距的扩大影响需要重点关注。

4.2 政策建议

为激活数字普惠金融助农增收的重要作用,进一步提升农民收入并缩小城乡收入差距,本文认为应该从以下3个方面发力。

首先,文章已经验证了数字普惠金融对农民增收的重要作用和结构特征,因此提出,政府应该顺应其影响特征更高效高质量地推广数字普惠金融的建设。例如,加强数字化经济在农村的推广,结合当地特色发展有关经济达到提高农民收入特别是工资净收入和经营净收入的目的。

其次,文章已经验证数字普惠金融在经济发展水平较低区域助农增收的效果显著,因此提出,政府在中、西、东北等经济发展水平低区域加强数字普惠金融的推广。政府应该加强各区域金融经济的交流合作,在学习经济发展水平高区域致富方法的同时,制定适合当地发展的数字普惠金融发展计划,把数字普惠金融对经济发展低区域的优势发挥到最大。

最后,文章已经验证数字普惠金融对于缩小城乡居民收入差距具有积极作用,但对经营净收入和财产净收入差距有拉大的风险,提出政府在普及数字普惠金融时要制定避免该风险的对策。由于数字普惠金融包容性高的特征,政府更应该为农民提供更加全方位的服务,为农民谋福利,同时也要加强农民对金融基本知识的学习,培养农民主动进入金融市场的意识。